Taille et part du marché 3PL des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

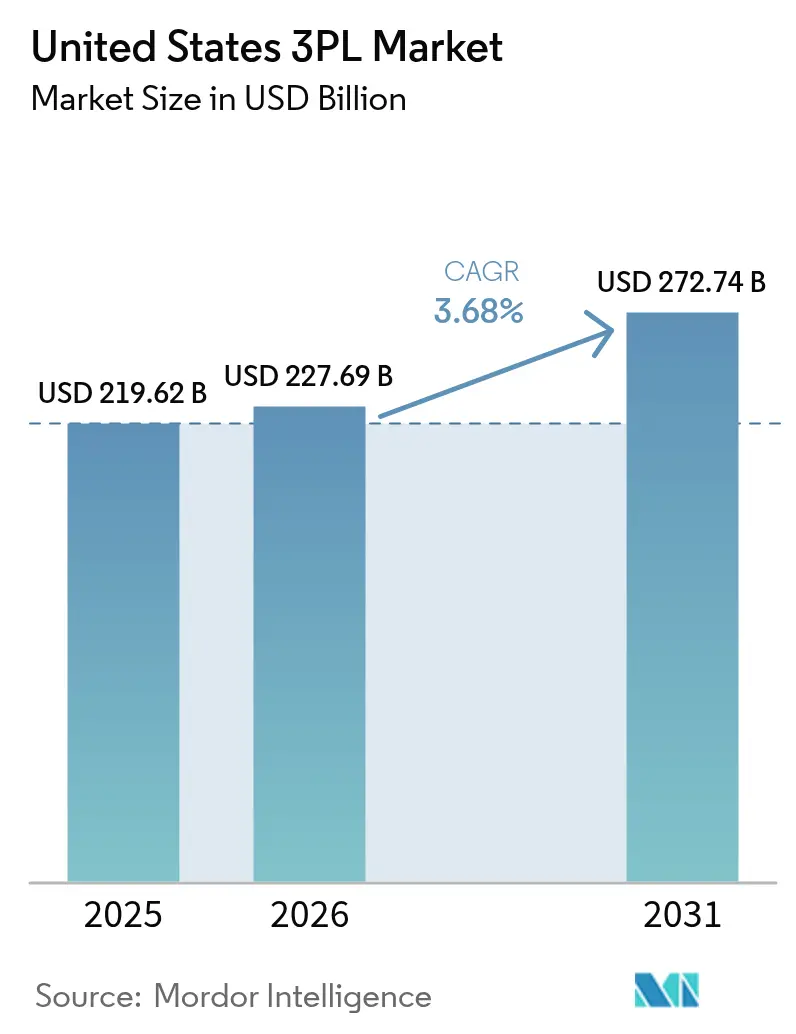

| Taille du marché de l'année de base (2025) | 219.62 Milliards de dollars |

| Taille du Marché (2026) | 227.69 Milliards de dollars |

| Taille du Marché (2031) | 272.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

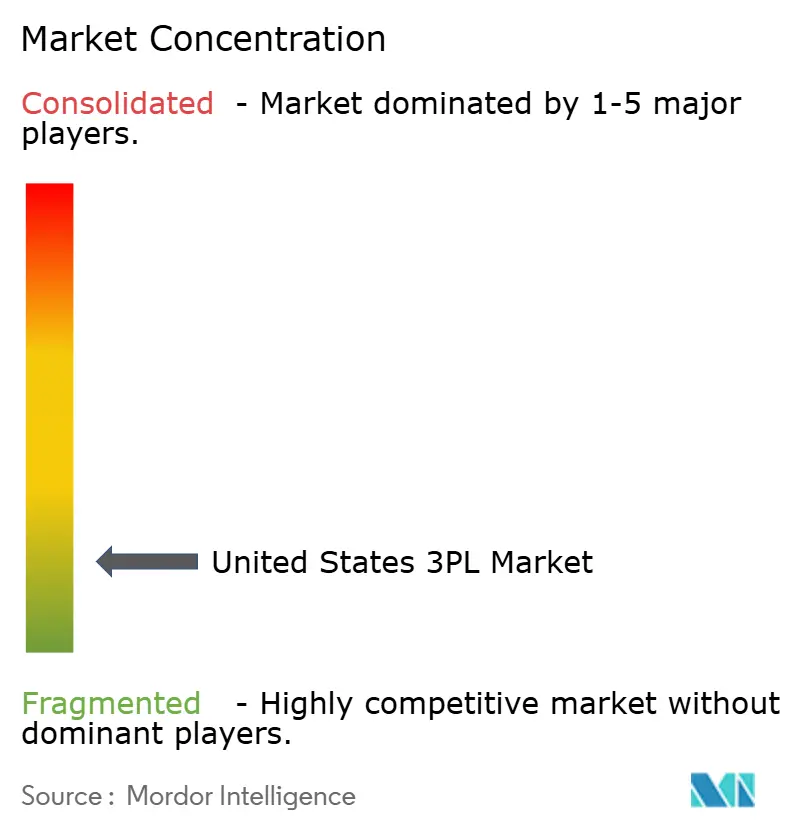

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL des États-Unis par Mordor Intelligence

La taille du marché 3PL des États-Unis devrait augmenter de 219,62 milliards USD en 2025 à 227,69 milliards USD en 2026 et atteindre 272,74 milliards USD d'ici 2031, avec un CAGR de 3,68 % sur la période 2026-2031.

La trajectoire de croissance reflète un cycle de maturité après les hausses de l'ère pandémique, alors que les expéditeurs rééquilibrent leurs portefeuilles de services vers des prestataires qui associent le courtage numérique à une capacité propre pour garantir le service en période de volatilité des tarifs. La concurrence se déplace vers les prestataires capables de combiner l'automatisation avec des capacités d'exécution multi-clients et une couverture de la chaîne du froid répondant aux exigences strictes des sciences de la vie. La discipline tarifaire se stabilise sur les corridors principaux à mesure que la capacité dédiée prend de l'importance dans les négociations contractuelles, mais les prestataires dotés de logiciels d'entrepôt avancés et d'une disponibilité prédictive de la flotte conservent un avantage dans les cycles d'appels d'offres. L'activité de délocalisation de proximité liée aux nœuds intermodaux du Mexique et de la côte du Golfe façonne également la conception des itinéraires pour les flux transfrontaliers, ce qui accroît la demande de solutions intégrées de transport de courte distance, d'échange ferroviaire et d'entreposage sous douane.

Points clés du rapport

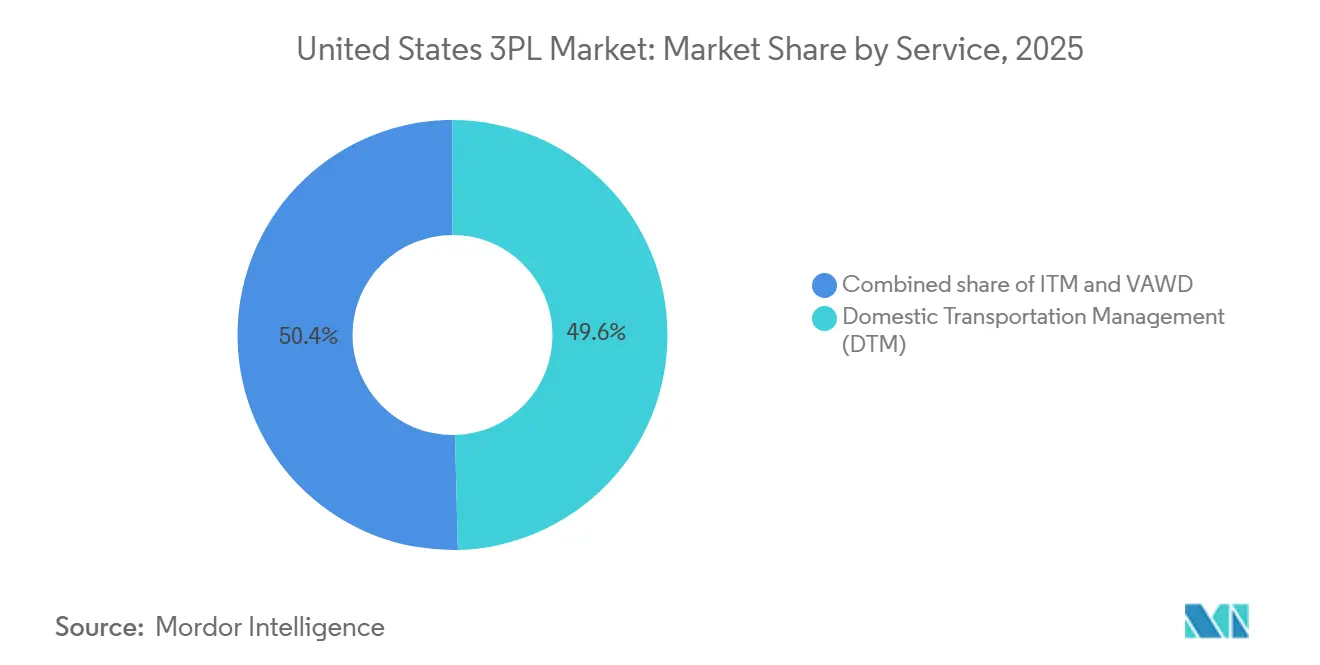

- Par type de service, la gestion du transport intérieur a représenté 49,55 % de la part de marché 3PL des États-Unis en 2025. L'entreposage et la distribution à valeur ajoutée devraient se développer à un CAGR de 5,34 % sur la période 2026-2031.

- Par utilisateur final, le secteur manufacturier a représenté une part de 35,45 % de la taille du marché 3PL des États-Unis en 2025. Les sciences de la vie et la santé devraient se développer à un CAGR de 4,56 % sur la période 2026-2031.

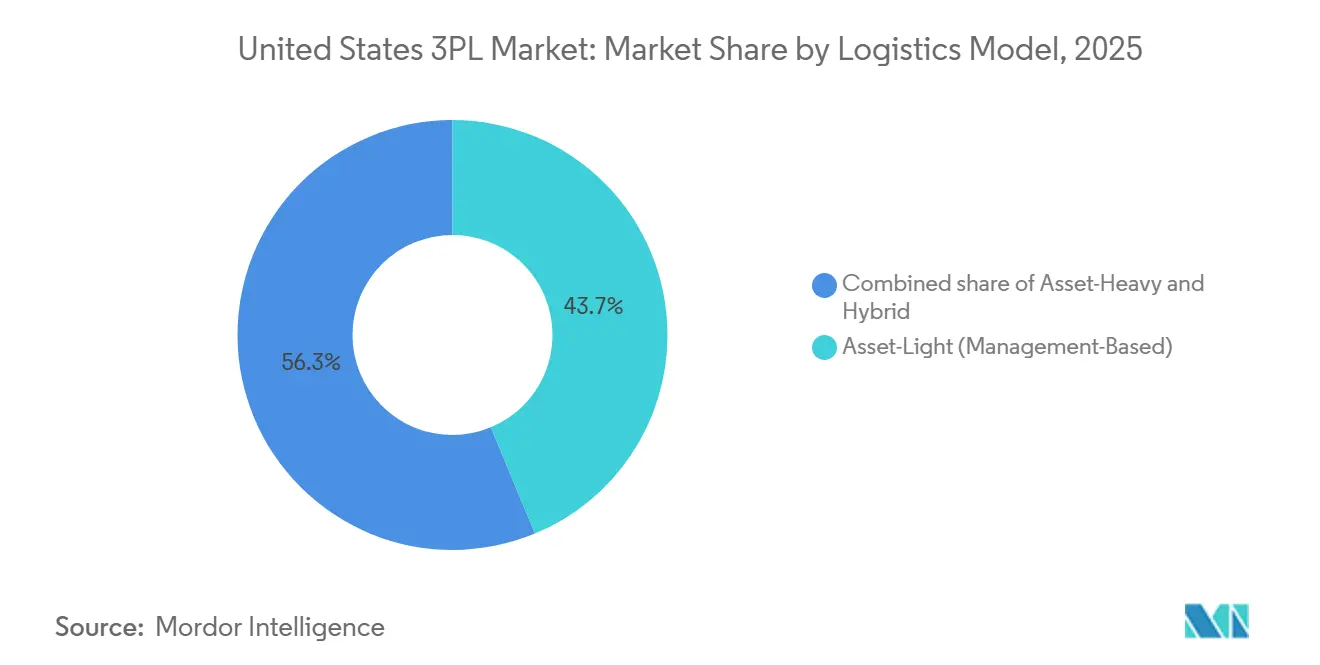

- Par modèle logistique, les opérateurs à actif léger détenaient 43,7 % de part de marché en 2025. Les modèles hybrides devraient enregistrer la croissance la plus élevée à un CAGR de 5,12 % d'ici 2031 pour la taille du marché 3PL des États-Unis.

- Par géographie, le Sud a capturé une part de 34,23 % de la taille du marché 3PL des États-Unis en 2025. L'Ouest devrait se développer à un CAGR de 3,95 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Logistique prédictive alimentée par l'IA et systèmes autonomes | +0.7% | National, avec des gains précoces à Phoenix, San Francisco, Los Angeles, Austin, Atlanta | Moyen terme (2-4 ans) |

| Croissance de la logistique de la chaîne du froid pour la pharmacie et les denrées périssables | +0.8% | Mondial, concentré dans les corridors manufacturiers du Midwest, les pôles pharmaceutiques du Nord-Est, les ports du Golfe Sud | Long terme (≥ 4 ans) |

| Adoption de la robotique et des robots mobiles autonomes | +0.6% | Centres d'exécution du commerce électronique et pôles logistiques des États-Unis, avec des retombées dans les secteurs manufacturiers nationaux | Moyen terme (2-4 ans) |

| Expansion des méga-centres d'exécution multi-clients | +0.5% | Sud (Texas, Géorgie, Tennessee), Ouest (Inland Empire, Phoenix) | Moyen terme (2-4 ans) |

| Intégration de la blockchain pour la transparence de la chaîne d'approvisionnement | +0.3% | National, déploiements pilotes dans les chaînes d'approvisionnement à haute valeur ajoutée (aérospatiale, pharmacie) | Long terme (≥ 4 ans) |

| Investissement public-privé dans les ports intérieurs et les pôles intermodaux | +0.8% | Sud (port de Charleston, Savannah, Houston, Corpus Christi), Ouest (Long Beach, Los Angeles), Midwest (Chicago) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Logistique prédictive alimentée par l'IA et systèmes autonomes

Les prestataires 3PL américains déploient l'IA à grande échelle pour comprimer les cycles de devis à encaissement, réduire les exceptions manuelles et améliorer la fiabilité du service lors des saisons de fret volatiles. Le déploiement de l'IA dans la planification du transport, la tarification dynamique et la précision des délais de livraison améliore la ponctualité pour les fenêtres de livraison serrées. Les expéditeurs privilégient les prestataires offrant une visibilité vérifiable activée par l'IA et une gestion des exceptions dans le cadre des accords de niveau de service, en particulier pour les mouvements complexes. L'accent mis par le gouvernement fédéral sur la planification numérique et multimodale du fret stimule les investissements dans le partage de données et les normes d'interopérabilité, favorisant l'optimisation du secteur privé en matière d'acheminement et d'alignement des capacités.[1]Département américain des Transports, "Orientations sur les plans de fret multimodaux des États et les comités consultatifs sur le fret des États," Journal officiel fédéral, federalregister.gov Le marché bénéficie de l'intégration de l'IA avec les systèmes d'entrepôt et les plateformes de gestion du transport, unifiant l'orchestration des commandes entre les opérations d'exécution et de transport longue distance. À moyen terme, l'adoption devrait s'étendre aux spécialistes du marché intermédiaire à mesure que les modules d'IA en mode plug-in deviennent plus faciles à mettre en œuvre.

Croissance de la logistique de la chaîne du froid pour la pharmacie et les denrées périssables

L'expansion de la chaîne du froid stimule la croissance, car les sciences de la vie, les produits biologiques et les denrées périssables haut de gamme exigent un contrôle de température validé, une redondance et une traçabilité. Le marché 3PL des États-Unis tire des revenus du stockage frigorifique automatisé, des pôles connectés au rail et des installations multi-clients conçues pour un débit rapide et la conformité réglementaire. Les prestataires ajoutent de l'automatisation sur de nouveaux sites et intègrent des réseaux pour servir les clients ancres dans l'alimentation et la pharmacie. La conception des réseaux évolue vers des nœuds intérieurs reliés au rail, réduisant les délais de mise sur le marché et offrant des options intermodales. La durabilité influence les achats, les expéditeurs privilégiant la réfrigération économe en énergie, les énergies renouvelables et les rapports de traçabilité. Les prestataires offrant des environnements conformes aux bonnes pratiques de fabrication avec des services à valeur ajoutée tels que le conditionnement et le réétiquetage obtiennent des contrats plus longs et des prix premium.[2]DHL Supply Chain, "DHL Supply Chain étend ses capacités en sciences de la vie et santé avec un nouveau centre d'excellence," Salle de presse DHL, dhl.com

Adoption de la robotique et des robots mobiles autonomes

L'automatisation dans l'exécution à haute vélocité est en hausse à mesure que la main-d'œuvre se raréfie et que les niveaux de service inférieurs à 24 heures se développent. Le marché 3PL des États-Unis adopte la robotique et l'automatisation pour stabiliser le débit et gérer la saisonnalité sans augmenter les effectifs permanents. Les plateformes centralisées améliorent la précision des stocks, la planification des quais et le réapprovisionnement. Les prestataires dotés d'automatisation et d'analyses intégrées sont privilégiés pour les secteurs exigeant une précision et une traçabilité documentées. Les prestataires à grande échelle mènent les déploiements, tandis que les spécialistes régionaux se concentrent sur des solutions modulaires avec des délais de retour sur investissement plus courts.

Expansion des méga-centres d'exécution multi-clients

Les pôles d'exécution multi-clients se développent pour soutenir le commerce de détail omnicanal et les flux transfrontaliers où la variabilité est la norme. Le marché 3PL des États-Unis se consolide en nœuds plus grands avec des hauteurs libres élevées, des rayonnages denses et un grand nombre de portes qui améliorent la rotation et la productivité des quais. L'activité de délocalisation de proximité est un moteur clé dans les marchés frontaliers où la croissance des échanges soutient les expansions avec une capacité sous douane, des dispositifs de sécurité et une optimisation des processus douaniers. Les prestataires ajoutent des espaces multi-clients pour répartir les coûts fixes, accélérer l'intégration et développer les services à valeur ajoutée qui fidélisent les clients lorsque les volumes fluctuent. Les acquisitions continuent d'ajouter des empreintes d'entrepôts géographiquement diversifiées conçues pour servir les petits et moyens expéditeurs souhaitant une couverture nationale sans sites dédiés. À moyen terme, le marché 3PL des États-Unis favorisera les opérateurs capables de combiner des nœuds hyperlocaux avec des pôles régionaux pour équilibrer la rapidité, le coût et le risque de stock.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité de transport lors des périodes de pointe | -0.5% | National, aigu dans les corridors du Nord-Est (I-95, I-78), les pôles du Midwest (Chicago, Cincinnati), la côte Ouest (I-5, I-10) | Court terme (≤ 2 ans) |

| Défis infrastructurels sur les corridors de fret congestionnés | -0.4% | National, les 100 principaux goulots d'étranglement concentrés à Atlanta, Houston, Chicago, bassin de Los Angeles | Moyen terme (2-4 ans) |

| Hausse des dépenses de carburant et d'énergie affectant les structures de marge | -0.6% | National | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les rôles qualifiés de la logistique et de l'entreposage | -0.7% | National, plus sévère dans les marchés du travail tendus (Phoenix, Dallas, Atlanta, Indianapolis) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité de transport lors des périodes de pointe

Les pics saisonniers continuent de comprimer la capacité disponible de transport longue distance et de dernier kilomètre sur les réseaux nationaux. Le marché 3PL des États-Unis connaît des pics récurrents liés à la rentrée scolaire, aux promotions des fêtes et aux jours fériés mondiaux qui modifient les calendriers de sortie, ce qui met à rude épreuve la disponibilité des transporteurs. Les expéditeurs font face à des délais prolongés, à une exposition accrue aux prix spot et à des risques de débordement d'entrepôt lorsque les retards d'exécution coïncident avec des transports contraints. Les prestataires avec des modèles hybrides peuvent atténuer l'exposition en combinant une capacité dédiée avec un courtage agile, ce qui équilibre la continuité du service et les coûts. Les principaux goulots d'étranglement du fret amplifient également les retards lors des volumes de pointe, notamment aux principaux points d'échange suivis annuellement par les études sectorielles. Une planification proactive autour des périodes de pointe connues et la diversification modale restent essentielles pour des flux fiables sur le marché 3PL des États-Unis.

Hausse des dépenses de carburant et d'énergie affectant les structures de marge

Les coûts du carburant restent un intrant volatile qui affecte directement les structures de marge des transporteurs et des prestataires 3PL. Le marché 3PL des États-Unis reflète des ajustements fréquents via des tableaux de surcharges carburant indexés sur des références hebdomadaires, qui transfèrent le risque aux expéditeurs lors des pics de prix. L'analyse et l'optimisation peuvent réduire la consommation et stabiliser les coûts lorsqu'elles sont associées à une meilleure planification des itinéraires et à des choix de modes de transport. Les options intermodales et ferroviaires font l'objet d'un regain d'intérêt, les entreprises cherchant des voies plus économes en énergie pour le fret de moyenne et longue distance. Les achats stratégiques et la conception des contrats évoluent pour équilibrer la transparence des coûts et les garanties de service dans des cycles d'appels d'offres plus longs. Les contenus de conseil des fournisseurs de technologies logistiques soulignent la discipline de planification et la gestion du carburant basée sur les données comme éléments clés pour protéger les marges sur le marché 3PL des États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la vitesse d'exécution favorise l'entreposage à haute valeur ajoutée

La gestion du transport intérieur a représenté la plus grande part en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devraient afficher le taux de croissance le plus élevé d'ici 2031. Le marché 3PL des États-Unis s'appuie sur la gestion du transport intérieur pour sa flexibilité, les expéditeurs ajustant leurs réseaux pour la délocalisation de proximité et le commerce électronique. La route domine le contrôle du dernier kilomètre, tandis que le rail soutient les corridors denses et non urgents. L'aérien gère les expéditions urgentes à haute valeur ajoutée, et le maritime sert le fret en vrac où le coût par tonne-kilomètre est primordial. La croissance de l'entreposage et de la distribution à valeur ajoutée est portée par le positionnement hyperlocal des stocks, favorisant les services de transbordement et de conditionnement. Les installations multi-clients enrichissent leurs offres avec le traitement des retours et la remise en état, aidant les détaillants omnicanaux.

L'entreposage et la distribution à valeur ajoutée se développent à mesure que les détaillants et les entreprises de santé exigent une exécution conforme et à grande vitesse. Le marché 3PL des États-Unis bénéficie de la logistique inverse et de la gestion des stocks sérialisés. Les flux de travail combinés pour la préparation, l'emballage et la personnalisation soutiennent la rapidité sans contrats dédiés. Les systèmes avancés de gestion d'entrepôt et les outils de gestion de la main-d'œuvre stabilisent les niveaux de service lors des pics. Les intégrations entre les systèmes d'entrepôt et de transport améliorent les transferts et la visibilité. Les prestataires investissant dans l'automatisation et l'analyse au sein de sites multi-clients capteront davantage d'opportunités d'exécution premium.

Par utilisateur final : l'échelle manufacturière rencontre l'expansion des marges dans la santé

Le secteur manufacturier a mené la part de 2025, les prestataires gérant les matériaux entrants, le réapprovisionnement en bord de ligne, la distribution sortante et les retours sous garantie. Le marché 3PL des États-Unis soutient les fabricants en équilibrant les flux d'usine avec la demande fluctuante des concessionnaires et des détaillants. Les segments automobile et industriel optimisent les stratégies de stocks tout en maintenant des normes de ponctualité élevées. Les expéditions de technologie et d'électronique s'appuient sur la livraison en gants blancs, le suivi de série et la manutention sécurisée. Le marché consolide des capacités spécialisées pour rationaliser les transferts entre fournisseurs, usines d'assemblage et réseaux de service après-vente, réduisant les exceptions critiques pour la disponibilité des pièces et les contrôles réglementaires.

Les sciences de la vie et la santé devraient croître plus rapidement d'ici 2031, portées par le contrôle de la température, les environnements conformes aux bonnes pratiques de fabrication et l'intégrité de la traçabilité. Le marché 3PL des États-Unis se développe dans les couloirs de santé premium pour les produits biologiques et la distribution de dispositifs médicaux, où la tolérance aux erreurs est minimale. Le commerce électronique et le commerce de détail omnicanal stimulent la croissance, car l'expédition fractionnée et l'exécution en magasin nécessitent une orchestration robuste. Les contrats de biens de consommation et de produits de grande consommation mettent l'accent sur l'agilité du transbordement et la gestion des pics, en privilégiant la réactivité plutôt que le stockage statique. Les flux alimentaires et de boissons croisent les exigences de la chaîne du froid, favorisant les prestataires dotés de systèmes conformes et d'équipes formées. Dans tous les secteurs, les indicateurs de performance se concentrent désormais sur la réactivité, la traçabilité et la gestion proactive des exceptions.

Par modèle logistique : les configurations hybrides dépassent la pureté des actifs

Les opérateurs à actif léger ont capturé une part notable en 2025, reflétant le rôle croissant du courtage numérique pour une couverture flexible. Le marché 3PL des États-Unis favorise de plus en plus les modèles hybrides qui combinent des actifs dédiés avec un courtage dynamique pour gérer les pics. Les opérateurs à actif lourd excellent dans les secteurs verticaux exigeant la conformité, la traçabilité et une capacité garantie. Les modèles hybrides conviennent aux expéditeurs ayant besoin de stabilité pour les corridors principaux et d'agilité pour les promotions et la saisonnalité. Les structures contractuelles associent désormais des volumes engagés à des plages flexibles et des conditions accessoires claires, s'alignant sur les exigences évolutives du marché.

Les modèles hybrides devraient croître le plus rapidement, les expéditeurs privilégiant la résilience face à la volatilité des tarifs et des capacités. Le secteur 3PL des États-Unis se concentre sur la visibilité, le suivi des performances en temps réel et la récupération rapide des exceptions sur tous les types d'actifs. Les prestataires intègrent la planification, les achats et l'exécution dans des plateformes unifiées pour des indicateurs de performance cohérents sur tous les modes. Dans les secteurs réglementés, les accréditations adossées à des actifs réduisent les risques, tandis que le courtage élargit la portée. Le marché 3PL des États-Unis bénéficie de conceptions d'appels d'offres récompensant des indicateurs tels que la ponctualité et la vitesse d'exécution. Les opérateurs démontrant des performances constantes sur toutes les classes d'actifs sont bien positionnés pour gagner des parts de marché.

Analyse géographique

Le Sud a détenu la plus grande part régionale en 2025, porté par les passerelles de la côte du Golfe et les routes commerciales transfrontalières reliant les clusters manufacturiers et les zones de consommation. Le marché 3PL des États-Unis bénéficie des connexions ferroviaires de classe I, équilibrant les flux de transport de courte distance et intermodaux. Les corridors logistiques du Texas se développent avec de nouvelles capacités transfrontalières et des espaces d'entrepôt évolutifs pour les opérations multi-clients. Les prestataires tirent parti des gains de délocalisation de proximité du Mexique tout en gérant les ralentissements douaniers. La chaîne du froid et l'exécution du commerce électronique renforcent la taille du marché du Sud, atteignant de grands centres de population dans des délais de deux jours. Les passerelles côtières associées à des pôles intérieurs stabilisent les délais et le débit.

L'Ouest devrait connaître la croissance la plus rapide d'ici 2031, soutenu par la modernisation des ports, les pôles intérieurs et la logistique du secteur technologique. Le marché 3PL des États-Unis mobilise des capacités autour des corridors de l'Inland Empire et de Phoenix pour soulager la congestion côtière tout en maintenant l'accès aux routes commerciales du Pacifique. Les investissements répondent à la manutention spéciale pour l'électronique sensible et l'infrastructure cloud nécessitant un transport sécurisé. Les solutions transfrontalières et la connectivité ferroviaire intérieure améliorent les flux des points d'entrée côtiers vers la distribution intérieure. Les exigences réglementaires stimulent la demande de prestataires expérimentés naviguant dans les règles d'émissions et les normes d'installations. Les projets de modernisation optimiseront davantage les itinéraires pour des avantages en termes de temps et de coûts.

Le Midwest reste une région d'échange critique reliant les importations de l'Ouest à la consommation de l'Est via des nœuds ferroviaires et routiers denses. Le marché 3PL des États-Unis utilise des stratégies intermodales pour contourner la congestion côtière et réduire les coûts pour le fret sensible. Les réseaux de chaîne du froid ajoutent de la capacité et de l'automatisation pour servir la distribution de biens de consommation et de santé dans des fenêtres de service courtes. Certains pôles intérieurs atteignent une large couverture en deux jours tout en équilibrant les dépenses de transport et les émissions. L'expansion de la capacité sous douane dans les marchés frontaliers soutient les flux manufacturiers transfrontaliers et les livraisons à délai défini vers les nœuds intérieurs américains.

Paysage concurrentiel

Les acteurs établis à grande échelle et les opérateurs régionaux spécialisés utilisent la technologie comme différenciateur clé. Le marché 3PL des États-Unis privilégie la planification activée par l'IA, l'automatisation des entrepôts et la visibilité connectée sur tous les modes. Les prestataires nationaux se concentrent sur la compression des délais de cycle et l'amélioration des taux de remplissage, tandis que les spécialistes excellent dans des niches telles que la chaîne du froid, le dernier kilomètre et le transport de courte distance transfrontalier. Les investissements des entreprises dans l'automatisation et l'analyse remodèlent les réseaux et l'exécution. L'étendue de la couverture, la maturité des systèmes et l'amélioration continue sont des critères de sélection essentiels sur le marché 3PL des États-Unis.

Les expansions stratégiques ajoutent de la capacité multi-clients pour les petits et moyens expéditeurs. Les prestataires augmentent l'espace d'entrepôt pour soutenir la croissance omnicanale, les retours évolutifs et les flux transfrontaliers. Les investissements dans les sciences de la vie améliorent les environnements conformes aux bonnes pratiques de fabrication et les zones à température contrôlée pour les services premium.[3]DHL Group, "Profil d'entreprise DHL Group 2025," DHL Group, group.dhl.com Le marché 3PL des États-Unis se concentre également sur des stratégies intermodales intégrées combinant le transport de courte distance, le rail et l'entreposage intérieur pour la stabilité des coûts.

L'activité de fusions-acquisitions et les ajustements de portefeuille restent actifs à mesure que les prestataires affinent leur orientation. Les réseaux de stockage frigorifique se développent par le biais d'acquisitions et de projets sur de nouveaux sites pour répondre à la demande alimentaire et pharmaceutique. Les rapports aux investisseurs mettent en évidence les priorités opérationnelles, la gestion des coûts et l'alignement sur des tendances telles que la délocalisation de proximité et l'automatisation. Sur le marché 3PL des États-Unis, les opérateurs alignant la capacité, la conformité et l'orchestration centrée sur le client consolident leurs parts. La qualité d'exécution et les investissements dans les systèmes distinguent les gagnants réguliers des appels d'offres des concurrents moins intégrés.

Leaders du secteur 3PL des États-Unis

C.H. Robinson Worldwide Inc.

XPO Logistics

United Parcel Service, Inc.

DHL Group

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Expeditors International a annoncé un bénéfice par action dilué du quatrième trimestre 2025 de 1,49 USD, en baisse de 11 % en glissement annuel, avec un tonnage de fret aérien en hausse de 6 % et un volume de conteneurs maritimes en baisse de 6 %, annonçant un nouveau programme de rachat d'actions de 3 milliards USD prenant effet à l'expiration du programme actuel, reflétant la confiance dans la génération de trésorerie à long terme malgré des taux maritimes faibles qui devraient persister en 2026.

- Janvier 2026 : DHL Supply Chain a annoncé un nouveau Centre d'excellence en sciences de la vie et santé d'un million de pieds carrés à Annville, en Pennsylvanie, dont l'ouverture est prévue en 2026, fonctionnant comme une zone de commerce extérieur avec une infrastructure conforme à la FDA et aux bonnes pratiques de fabrication, des environnements à température contrôlée avancés et des capacités de pré-certification pour répondre à la demande d'atténuation des droits de douane et de traitement douanier accéléré.

- Novembre 2025 : Kuehne+Nagel a étendu son installation à El Paso, au Texas, en ajoutant un entrepôt sous douane de 20 252 mètres carrés avec 53 portes de quai et 65 espaces pour remorques, augmentant la capacité globale de 60 % pour répondre à la demande croissante de logistique transfrontalière entre les États-Unis et le Mexique, portée par des tendances soutenues de délocalisation de proximité.

- Août 2025 : Americold a ouvert un pôle d'importation-exportation de 335 000 pieds carrés à Kansas City, dans le Missouri, en partenariat avec Canadian Pacific Kansas City (CPKC), marquant la première installation Americold sur le réseau ferroviaire CPKC et servant de pôle clé pour le Mexico Midwest Express (MMX), le seul service ferroviaire à ligne unique d'Amérique du Nord pour les marchandises réfrigérées entre les États-Unis et le Mexique.

Périmètre du rapport sur le marché 3PL des États-Unis

Le marché 3PL des États-Unis est segmenté par services (gestion du transport intérieur, gestion du transport international et entreposage et distribution à valeur ajoutée) et par utilisateur final (aérospatiale, automobile, consommation et commerce de détail, énergie, santé, industrie manufacturière, technologie et autres utilisateurs finaux). Le rapport propose la taille du marché et des prévisions pour le marché américain en valeur (milliards USD) pour tous les segments ci-dessus.

| Gestion du transport intérieur | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies maritimes | |

| Gestion du transport international | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies maritimes | |

| Entreposage et distribution à valeur ajoutée |

| Automobile |

| Énergie et services publics |

| Industrie manufacturière |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actif léger (basé sur la gestion) |

| Actif lourd (flotte et entrepôts propres) |

| Hybride |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par service | Gestion du transport intérieur | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies maritimes | ||

| Gestion du transport international | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies maritimes | ||

| Entreposage et distribution à valeur ajoutée | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Industrie manufacturière | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actif léger (basé sur la gestion) | |

| Actif lourd (flotte et entrepôts propres) | ||

| Hybride | ||

| Par région américaine | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché 3PL des États-Unis ?

La taille du marché 3PL des États-Unis était de 219,62 milliards USD en 2025, est projetée à 227,69 milliards USD en 2026 et devrait atteindre 272,74 milliards USD d'ici 2031 à un CAGR de 3,68 %.

Quel type de service connaît la croissance la plus rapide au sein du marché 3PL des États-Unis ?

L'entreposage et la distribution à valeur ajoutée est le type de service à la croissance la plus rapide, projeté à un CAGR de 5,34 % d'ici 2031, les expéditeurs privilégiant l'exécution à haute valeur ajoutée, les retours et la gestion conforme de la chaîne du froid.

Quel secteur vertical d'utilisateurs finaux affiche la dynamique de croissance la plus forte ?

Les sciences de la vie et la santé affichent la dynamique la plus forte, avec un CAGR de 4,56 % d'ici 2031, soutenu par un contrôle de température validé, des environnements conformes aux bonnes pratiques de fabrication et des exigences de traçabilité qui commandent des prix premium.

Quelle région est en tête et laquelle connaît la croissance la plus rapide sur le marché 3PL des États-Unis ?

Le Sud était en tête avec une part de 34,23 % en 2025, tandis que l'Ouest est la région à la croissance la plus rapide avec un CAGR projeté de 3,95 % d'ici 2031, soutenu par la modernisation des ports et l'expansion des pôles intérieurs.

Quel modèle logistique connaît la croissance la plus élevée parmi les prestataires américains ?

Les configurations hybrides combinant des actifs dédiés avec un courtage numérique pour la capacité de pointe connaissent la croissance la plus rapide à un CAGR de 5,12 % d'ici 2031, reflétant les préférences des expéditeurs pour la résilience et l'agilité.

Quelles capacités influencent le plus l'attribution des contrats sur le marché 3PL des États-Unis aujourd'hui ?

La planification activée par l'IA, l'automatisation des entrepôts, la conformité de la chaîne du froid et la conception intermodale intégrée sont déterminantes, les prestataires qui unifient la visibilité et la gestion des exceptions sur tous les modes surpassant souvent leurs concurrents dans les appels d'offres compétitifs.

Dernière mise à jour de la page le: