Taille et part du marché des émollients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

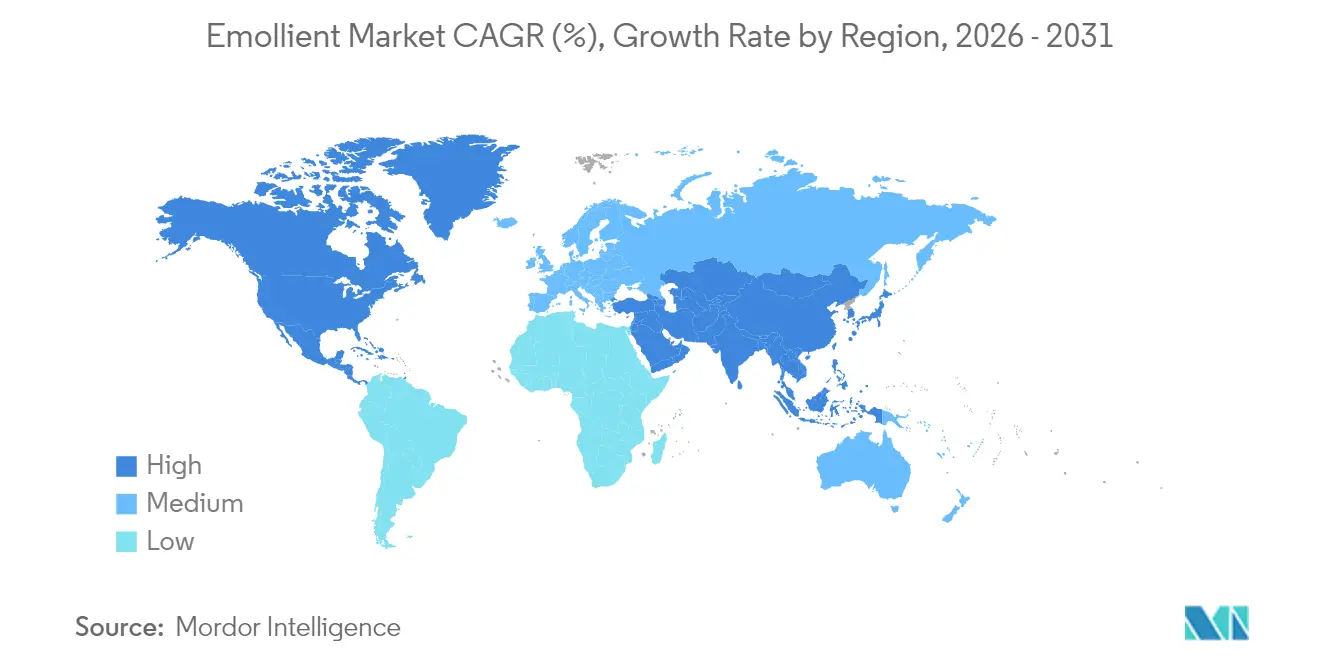

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

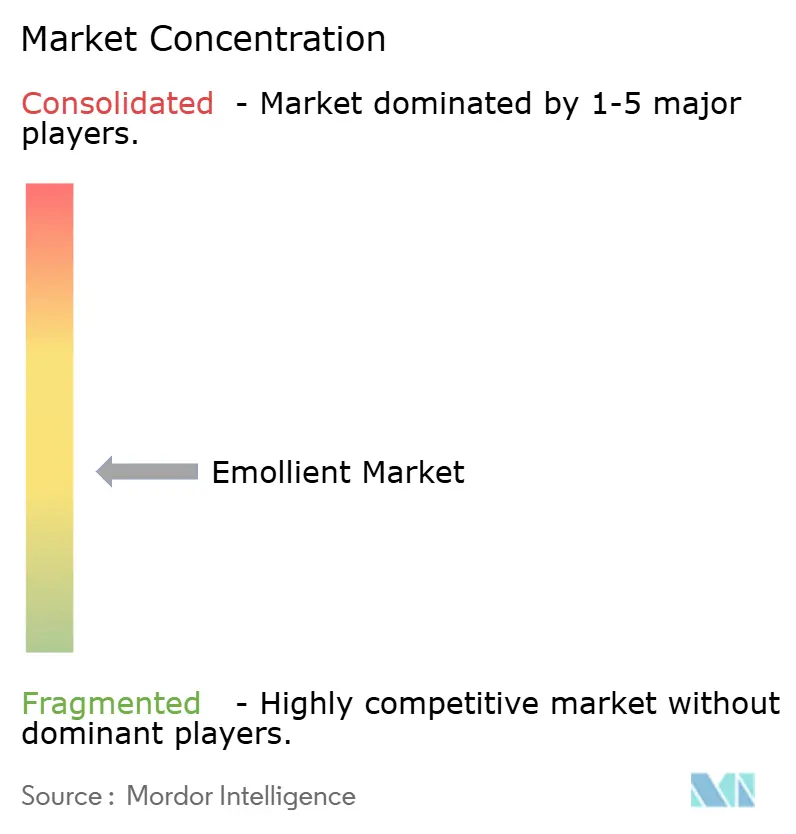

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émollients par Mordor Intelligence

La taille du marché des émollients devrait passer de 1,69 milliard USD en 2025 à 1,77 milliard USD en 2026 et devrait atteindre 2,19 milliards USD d'ici 2031, à un CAGR de 4,46 % sur la période 2026-2031. La croissance du marché est portée par les préférences des consommateurs pour les produits de santé et de bien-être cutanés, notamment la demande de formulations respectueuses du microbiome qui soutiennent la fonction de barrière cutanée. La compréhension croissante du rôle du microbiome cutané dans la prévention de la sécheresse, des irritations et des affections cutanées a conduit les fabricants à développer des produits intégrant des ingrédients prébiotiques, probiotiques et postbiotiques. Le marché se développe également en raison de la demande des consommateurs pour des ingrédients propres, durables et d'approvisionnement éthique, conjuguée à des exigences réglementaires plus strictes en matière de sécurité et d'efficacité des produits. Le marché des émollients continue de développer des solutions axées sur le microbiome qui répondent à la fois aux besoins de santé des consommateurs et aux considérations environnementales au sein du secteur mondial des cosmétiques et des soins personnels.

Points clés du rapport

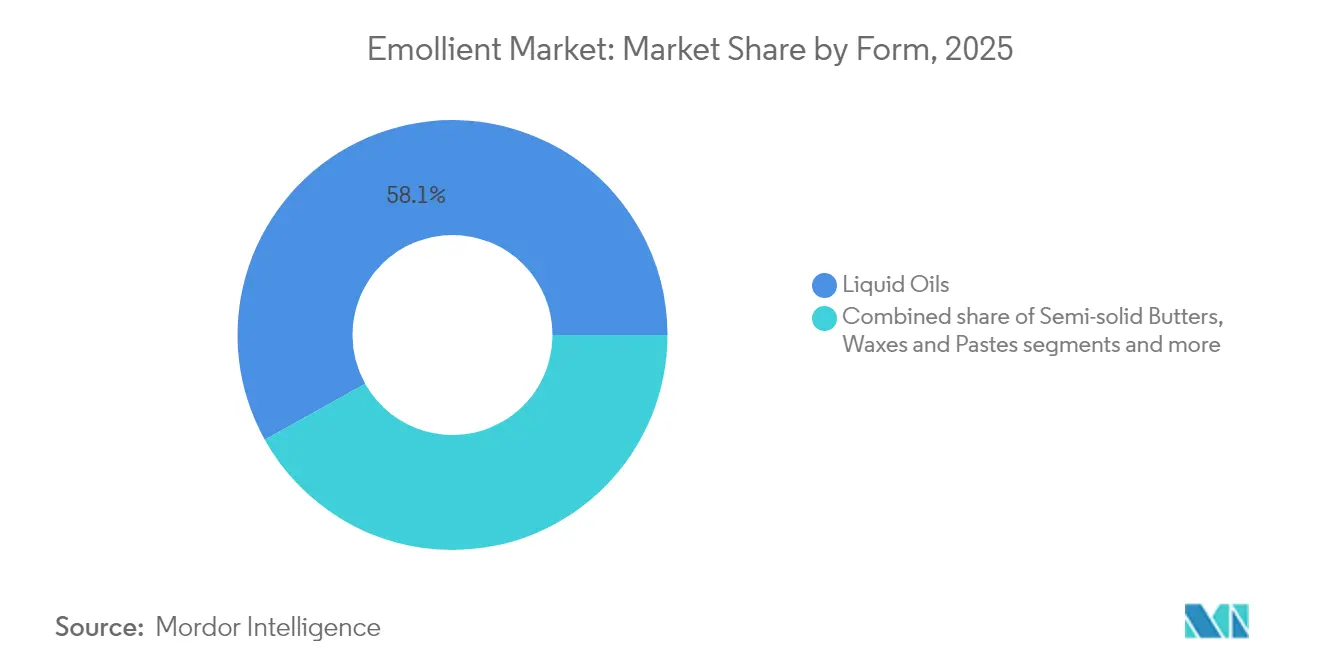

- Par forme, les huiles liquides représentaient 58,10 % de la part du marché des émollients en 2025, tandis que les poudres et billes devraient croître à un CAGR de 6,07 % jusqu'en 2031.

- Par source, les options dérivées des végétaux détenaient 45,05 % de la part des revenus en 2025 ; les alternatives bio-fermentées se développent à un CAGR de 5,74 % jusqu'en 2031.

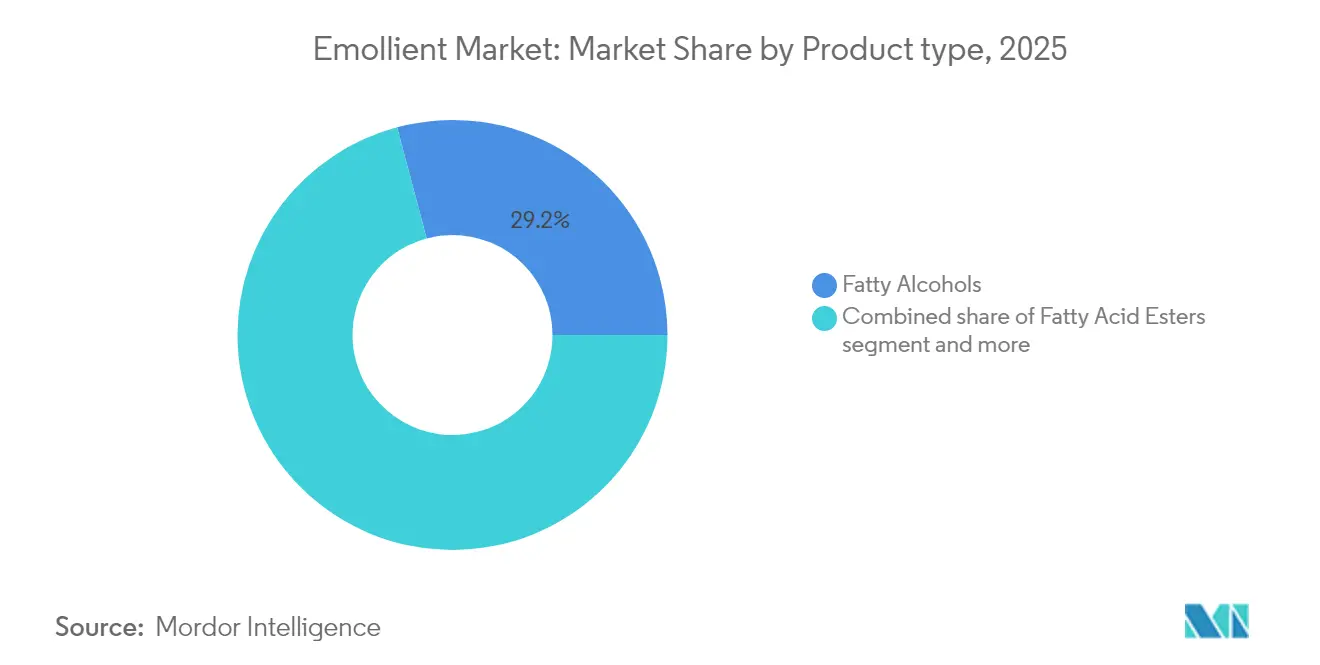

- Par type de produit, les alcools gras représentaient 29,15 % de la taille du marché des émollients en 2025 ; les esters d'acides gras affichent les perspectives de croissance les plus rapides, progressant de 5,39 % par an jusqu'en 2031.

- Par application, les soins de la peau conservaient 41,05 % de la part de la taille du marché des émollients en 2025, tandis que les soins capillaires devraient progresser à un CAGR de 5,08 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 32,10 % de part régionale en 2025 ; l'Amérique du Nord enregistre le CAGR régional le plus élevé à 4,78 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des émollients

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formulations respectueuses du microbiome cutané | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations d'émollients | +0.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies cutanées | +0.6% | Mondial, impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Expansion de la population gériatrique | +0.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Demande croissante de produits naturels et biologiques | +0.4% | Mondial, segments premium dans les marchés développés | Moyen terme (2-4 ans) |

| Popularité croissante des produits de soins de la peau multifonctionnels | +0.3% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Formulations respectueuses du microbiome cutané

L'intérêt croissant pour les soins de la peau respectueux du microbiome a transformé le développement des émollients, allant au-delà de la simple hydratation pour soutenir l'écosystème bactérien de la peau. Les produits de soins de la peau avec un pH inférieur à 5 augmentent la diversité du microbiome cutané tout en réduisant les bactéries nocives, créant de nouvelles exigences pour les fabricants d'émollients. Les entreprises sélectionnent des ingrédients comprenant des prébiotiques et des postbiotiques pour favoriser les bactéries bénéfiques tout en maintenant la barrière cutanée. Des études montrent que les ingrédients fermentés, tels que les botaniques traités par Lactobacillus plantarum, améliorent l'hydratation et l'élasticité de la peau, démontrant l'efficacité des formulations axées sur le microbiome. L'acceptation réglementaire de la santé du microbiome en tant que bénéfice cosmétique est en augmentation. Par exemple, en mars 2024, le gouvernement néerlandais a alloué 200 millions EUR de son Fonds national de croissance pour soutenir la recherche sur les microbiomes et leurs applications commerciales. Ces développements soutiennent la croissance du marché tout en répondant aux exigences réglementaires en matière de sécurité et d'efficacité.

Avancées technologiques dans les formulations d'émollients

Les systèmes avancés de nanotransporteurs délivrent des ingrédients actifs vers des couches cutanées ciblées tout en améliorant leur stabilité et leur biodisponibilité. Les systèmes réactifs à la température, au pH et à des stimuli multiples contrôlent la libération des ingrédients en fonction des conditions cutanées, améliorant ainsi l'efficacité des produits. Ces développements technologiques répondent aux problèmes de faible pénétration cutanée et d'instabilité des ingrédients dans les formulations d'émollients. Les entreprises utilisent les technologies numériques et les algorithmes d'intelligence artificielle pour créer des solutions de soins de la peau personnalisées en analysant les caractéristiques cutanées et en associant des combinaisons d'émollients appropriées. L'évolution des émollients d'origine végétale illustre cette progression technologique sur le marché mondial des émollients, comme en témoigne l'introduction par Sonneborn, LLC de SonneNatural NXG en novembre 2023. Cet émollient d'origine végétale pour les produits de soins personnels contient des agents occlusifs spécialisés qui améliorent la stabilité des formules, reflétant la transformation du secteur vers des technologies de formulation avancées et durables. L'intégration de ces innovations technologiques permet aux fabricants de développer des solutions d'émollients plus efficaces et ciblées qui répondent aux diverses exigences des consommateurs dans de nombreuses applications.

Prévalence croissante des maladies cutanées

Les affections cutanées telles que la dermatite atopique, le psoriasis et l'acné continuent d'augmenter, stimulant la demande d'émollients de qualité thérapeutique offrant à la fois des bénéfices cosmétiques et médicaux. L'Association américaine d'académie de dermatologie rapporte que l'acné touche jusqu'à 50 millions d'Américains chaque année, ce qui en fait l'affection cutanée la plus courante aux États-Unis [1]Source : Association américaine d'académie de dermatologie, "Affections cutanées en chiffres", www.aad.org. Les déséquilibres du microbiome cutané provoquent une inflammation et endommagent la barrière cutanée, créant des opportunités pour les fabricants de développer des émollients qui traitent à la fois les préoccupations visibles et les affections sous-jacentes. Les consommateurs investissent davantage dans des produits émollients premium à l'efficacité clinique prouvée en raison des effets des affections cutanées sur la santé mentale, notamment l'anxiété et la dépression. Les professionnels de santé recommandent activement des formulations d'émollients spécifiques dans les plans de traitement, ce qui élargit le marché au-delà des circuits cosmétiques. Le marché a également progressé à mesure que les consommateurs reconnaissent la santé cutanée dans le cadre du bien-être global, positionnant les émollients comme des produits de santé préventive plutôt que de simples solutions cosmétiques.

Expansion de la population gériatrique

Les populations vieillissantes dans les marchés développés modifient les schémas de demande d'émollients, les consommateurs plus âgés ayant besoin de formulations spécialisées pour les affections cutanées liées à l'âge. Le vieillissement réduit la diversité du microbiome cutané, ce qui augmente le risque d'infection et affecte la fonction de barrière, créant une demande d'émollients aux propriétés protectrices renforcées. Le segment gériatrique manifeste une volonté de payer des prix premium pour des produits qui démontrent leur efficacité en matière d'hydratation cutanée, d'élasticité et de confort. Selon le Forum fédéral interagences sur les statistiques relatives aux enfants et aux familles, en 2024, 18,3 % de la population américaine était âgée de 65 ans ou plus, contre 17,7 % en 2023 [2]Source : Forum fédéral interagences sur les statistiques relatives aux enfants et aux familles, "Personnes dans des groupes d'âge sélectionnés en pourcentage de la population totale des États-Unis", www.childstats.gov. Les systèmes de santé reconnaissent que les soins cutanés préventifs chez les populations âgées grâce à une utilisation efficace des émollients réduisent les coûts associés aux lésions cutanées et aux infections. Les approches marketing tiennent compte de la diversité des consommateurs plus âgés en se concentrant sur des facteurs psychographiques et liés au mode de vie plutôt que sur l'âge seul. La combinaison du vieillissement démographique et d'une conscience accrue de la santé stimule une demande constante d'émollients offrant à la fois efficacité et sécurité pour les peaux sensibles et matures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paysage réglementaire complexe et en évolution | -0.4% | Mondial, impact le plus élevé dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilité aux prix des consommateurs | -0.3% | Marchés émergents, segments soucieux de la valeur | Court terme (≤ 2 ans) |

| Défis de formulation et problèmes de compatibilité | -0.2% | Mondial, contraintes techniques de fabrication | Long terme (≥ 4 ans) |

| Pénétration limitée dans les marchés sous-développés | -0.2% | Afrique, parties de l'Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage réglementaire complexe et en évolution

La mise en œuvre de cadres réglementaires complets, notamment la loi MoCRA aux États-Unis et la conformité REACH en Europe, augmente les coûts de conformité et la complexité opérationnelle pour les fabricants d'émollients. Les nouvelles exigences d'enregistrement des établissements et de référencement des produits de la Food and Drug Administration (FDA), entrées en vigueur en juillet 2024, imposent des divulgations détaillées des ingrédients et une documentation de sécurité, créant des difficultés pour les petits fabricants. Les réglementations européennes ont intensifié les exigences relatives aux nanomatériaux et aux substances perturbant le système endocrinien, avec des évaluations de sécurité approfondies prolongeant les délais de lancement des produits. La variation des normes réglementaires entre les principaux marchés oblige les entreprises à maintenir plusieurs variantes de formulation, ce qui augmente les coûts de développement. Des inspections récentes de l'Agence européenne des produits chimiques ont révélé que 6,4 % des cosmétiques contenaient des substances chimiques dangereuses, entraînant des exigences de conformité renforcées. De plus, l'incertitude réglementaire concernant les nouveaux ingrédients, tels que les émollients bio-fermentés, a limité les investissements des fabricants dans des formulations innovantes.

Sensibilité aux prix des consommateurs

La sensibilité aux prix des consommateurs constitue un obstacle substantiel à l'expansion du marché mondial des émollients, particulièrement présente dans les économies émergentes. Les consommateurs de ces régions manifestent une forte inclination vers des solutions économiques, limitant leur capacité à acheter des formulations d'émollients naturels ou de haute qualité à prix premium. Cette contrainte se manifeste plus fortement lors des ralentissements économiques ou des périodes de stagnation du revenu disponible, lorsque les consommateurs se tournent systématiquement vers des produits de soins personnels de base plutôt que vers des alternatives premium à base d'émollients. Les prix élevés des produits émollients premium créent des barrières significatives à la pénétration du marché et entravent l'adoption de formulations spécialisées, notamment les variantes naturelles et biologiques. Les données commerciales confirment cet impact de la sensibilité aux prix. Selon Trade Map, la valeur des importations de produits de soins capillaires en Malaisie a diminué de 149,22 millions USD en 2022 à 139,25 millions USD en 2023 [3]Source : Trade Map, "Valeur des importations de produits de soins capillaires en Malaisie", www.trademap.org. Ce déclin démontre explicitement que les dépenses des consommateurs en produits contenant des émollients sont directement corrélées aux conditions économiques et aux fluctuations des prix. En conséquence, les fabricants doivent mettre en œuvre des approches stratégiques pour équilibrer la qualité des produits et l'innovation avec la rentabilité, assurant la compétitivité sur le marché tout en répondant au défi persistant de la sensibilité aux prix sur le marché mondial des émollients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les huiles liquides stimulent l'innovation

Les huiles liquides dominent le marché avec une part de 58,10 % en 2025, portées par leur flexibilité de formulation et la préférence des consommateurs pour des textures légères à absorption rapide. La prééminence de ce segment découle des avantages techniques des émollients liquides dans les formulations cosmétiques modernes, notamment en termes d'étalement et de propriétés sensorielles. Les beurres semi-solides maintiennent une position stable dans les applications spécialisées nécessitant une hydratation intensive, tandis que les cires et pâtes servent les formulations protectrices et longue durée. Le segment des poudres et billes, bien que plus petit, affiche le taux de croissance le plus élevé à un CAGR de 6,07 % jusqu'en 2031, soutenu par les avancées en technologie d'encapsulation et l'intérêt des consommateurs pour de nouvelles méthodes d'application.

Les avancées de fabrication dans les émollients à base de poudre créent de nouvelles opportunités de marché, notamment dans les cosmétiques de couleur et les produits multifonctionnels où les formes liquides présentent des limitations. BASF et d'autres fabricants développent des installations de production spécialisées pour les innovations en matière d'émollients, notamment des formulations en poudre à stabilité améliorée et à propriétés de libération contrôlée. L'intégration des exigences de durabilité favorise le développement d'émollients en poudre biodégradables qui maintiennent leurs performances tout en répondant aux normes environnementales. Les systèmes de délivrance intelligents utilisant les technologies de poudre et de billes permettent des applications de soins de la peau personnalisées où les utilisateurs peuvent ajuster l'intensité de l'émollient selon leurs besoins spécifiques.

Par source : les ingrédients bio-fermentés gagnent en dynamisme

Les émollients dérivés des végétaux détiennent une part de marché de 45,05 % en 2025, portés par la demande des consommateurs pour des ingrédients naturels et le soutien réglementaire aux pratiques d'approvisionnement durable. La solidité de ce segment découle de chaînes d'approvisionnement établies et de profils de sécurité éprouvés qui permettent l'approbation réglementaire sur les marchés mondiaux. Les sources pétrochimiques restent significatives dans les applications sensibles aux coûts, tandis que les ingrédients d'origine animale connaissent une utilisation en déclin en raison de préoccupations éthiques et de restrictions réglementaires. Les émollients bio-fermentés affichent le taux de croissance le plus élevé à un CAGR de 5,74 %, soutenus par des avancées technologiques permettant une qualité constante et une production à grande échelle.

La technologie de bio-fermentation transforme les stratégies d'approvisionnement en ingrédients sur le marché. Cette transformation est visible dans les développements récents du secteur. Par exemple, en mars 2025, Symrise AG a lancé Mindera, une plateforme de protection des produits 100 % d'origine végétale offrant une activité multifonctionnelle à large spectre pour les formulations de soins personnels. Les fabricants adoptent de plus en plus des ingrédients valorisés pour répondre aux exigences de durabilité tout en maintenant l'efficacité des coûts. La combinaison de la technologie de fermentation avec l'extraction botanique traditionnelle crée des méthodes d'approvisionnement hybrides qui équilibrent performance et considérations environnementales. Les cadres réglementaires continuent d'évoluer, avec des protocoles d'évaluation de la sécurité s'adaptant pour évaluer ces nouveaux matériaux bio-fermentés.

Par type de produit : les esters d'acides gras montrent des perspectives prometteuses

Sur le marché mondial des émollients, les alcools gras maintiennent une position dominante avec une part de 29,15 % en 2025, attribuée à leurs vastes applications industrielles et à leur infrastructure de fabrication établie. Leur domination sur le marché résulte d'une efficacité de formulation validée et d'une large acceptation sur les marchés à travers les régions. Les beurres et huiles naturels occupent une présence significative dans les segments de marché premium où les utilisateurs finaux exigent des ingrédients identifiables et non transformés. Malgré la pression du marché liée aux tendances des étiquettes propres, le pétrolatum et les huiles minérales maintiennent une présence substantielle sur le marché dans les applications pharmaceutiques et thérapeutiques. Les silicones et leurs dérivés conservent leur position sur le marché dans les applications spécialisées nécessitant des caractéristiques de performance spécifiques.

Le segment des esters d'acides gras démontre une expansion substantielle du marché à un CAGR de 5,39 %, porté par des spécifications techniques supérieures et des capacités de formulation dans de multiples applications industrielles. Ces composés présentent des paramètres de stabilité améliorés et une compatibilité avec les ingrédients actifs, les positionnant comme des composants primaires dans les formulations avancées intégrant des peptides de qualité pharmaceutique, des vitamines et des extraits botaniques. Les fabricants industriels mettent en œuvre des méthodologies de production durables pour les esters d'acides gras tout en maintenant les normes de performance. Les récentes avancées technologiques dans la synthèse des esters produisent des structures moléculaires qui intègrent la fonctionnalité émolliente conventionnelle avec des mécanismes améliorés de délivrance des ingrédients actifs.

Par application : les soins capillaires accélèrent la croissance

Les applications de soins de la peau représentent 41,05 % de la part du marché des émollients en 2025, portées par leur rôle essentiel dans les formulations hydratantes et de protection de la barrière cutanée. Le segment maintient sa position grâce aux développements dans les applications anti-âge, de protection solaire et thérapeutiques, qui soutiennent les prix premium et la fidélisation des consommateurs. Les applications de soins capillaires affichent le taux de croissance le plus élevé à un CAGR de 5,08 % jusqu'en 2031, portées par la demande des consommateurs pour des produits de conditionnement ciblés répondant à des préoccupations spécifiques telles que la sécheresse, les frisottis et les dommages. Les cosmétiques de couleur continuent de générer une demande constante d'émollients qui améliorent l'application et la tenue.

La croissance des soins capillaires reflète l'évolution vers des produits ciblant des conditions capillaires spécifiques plutôt que le conditionnement général. Les segments pharmaceutiques et des topiques en vente libre (OTC) se développent à mesure que les cadres réglementaires des cosméceutiques deviennent plus définis, créant des opportunités pour les fabricants d'émollients sur les marchés thérapeutiques. L'essor des formulations multifonctionnelles intègre les catégories traditionnelles des soins de la peau et des soins capillaires, avec des émollients conçus pour offrir de multiples bénéfices. Le développement de produits se concentre désormais sur la création d'émollients spécialisés pour des applications spécifiques plutôt que pour des objectifs généraux d'hydratation.

Analyse géographique

L'Asie-Pacifique représente 32,10 % du marché mondial des émollients en 2025. La classe moyenne de la région recherche activement des produits de soins de la peau, tandis que la hausse des revenus disponibles en Chine, en Inde, au Japon et en Asie du Sud-Est stimule l'expansion du marché. Les fabricants bénéficient d'installations de production robustes et d'un accès facile aux matières premières d'origine végétale. Les consommateurs chinois achètent de plus en plus de produits de soins de la peau premium via les plateformes numériques, tandis que la population urbaine indienne manifeste un intérêt croissant pour les produits de soins personnels. Les consommateurs japonais exigent des formulations d'émollients innovantes et hautement performantes, soutenant le segment premium.

L'Amérique du Nord mène la croissance régionale avec un CAGR de 4,78 % jusqu'en 2031. Les entreprises investissent activement dans le développement de produits premium et la modernisation des installations pour répondre aux réglementations MoCRA. Les fabricants américains mettent en œuvre d'importantes reformulations de produits pour se conformer aux nouvelles normes. Les consommateurs canadiens choisissent activement des ingrédients naturels, créant un marché solide pour les émollients durables. Le Mexique sert de pôle de fabrication stratégique, bénéficiant de sa classe moyenne croissante et de sa proximité avec les marchés des États-Unis.

Les consommateurs européens exigent activement des émollients premium et durables, tandis que des réglementations strictes façonnent des normes de formulation de haute qualité. Les fabricants développent des émollients biosourcés et d'économie circulaire pour répondre aux exigences de durabilité. La conformité REACH pousse les entreprises à investir dans des alternatives plus sûres aux ingrédients pétrochimiques. Les marchés du Moyen-Orient et d'Afrique montrent des perspectives prometteuses à mesure que les populations urbaines adoptent les tendances beauté mondiales, bien que les facteurs économiques et les réseaux de distribution limitent actuellement l'expansion du marché.

Paysage concurrentiel

Le marché des émollients présente une fragmentation modérée. La structure du marché comprend des fournisseurs spécialisés et des entreprises chimiques établies opérant dans différentes régions. Les principaux acteurs comprennent BASF SE, Cargill Incorporated, Croda International plc, Stepan Company et Evonik Industries AG, qui maintiennent des capacités de fabrication et des réseaux de distribution. Cette fragmentation permet aux grands fabricants de se développer par acquisitions tout en permettant aux petites entreprises de s'établir dans des segments de niche.

Les acteurs du marché démontrent des investissements significatifs en recherche et développement pour l'avancement technologique dans le développement des émollients. Les entreprises se concentrent sur la satisfaction des exigences des consommateurs en matière de produits durables, efficaces et multifonctionnels. La mise en œuvre de stratégies d'intégration verticale et d'expansion géographique par le biais de partenariats de distribution reste essentielle tout en maintenant les normes de production.

Des opportunités de marché existent dans les ingrédients bio-fermentés, les formulations respectueuses du microbiome et les applications spécialisées. Les nouveaux entrants utilisent des approches biotechnologiques et de chimie durable pour établir des positions sur le marché, notamment dans les segments premium. L'environnement concurrentiel est influencé par les exigences réglementaires, l'accessibilité aux matières premières et les préférences régionales des consommateurs, stimulant le développement continu de produits et l'adaptation au marché.

Leaders du secteur des émollients

BASF SE

Cargill, Incorporated

Croda International plc

Stepan Company

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : LBB Specialties s'est associé à Kerry Group pour distribuer les émollients, émulsifiants et actifs dérivés de la fermentation de Kerry aux États-Unis et au Canada pour les applications de soins de la peau, de soins personnels et de cosmétiques.

- Septembre 2024 : Evonik a inauguré son usine de production d'émollients cosmétiques sur son site de Steinau, en Allemagne. L'installation fabrique des esters par un procédé enzymatique, utilisant la plateforme biotechnologique de l'entreprise pour l'estérification enzymatique.

- Février 2024 : AAK a lancé LIPEX SheaLuxe TR, un ester émollient à base de karité pour les produits de soins de la peau premium. Le produit sert de substitut naturel biodégradable et à compensation climatique aux silicones non volatils.

- Octobre 2023 : Cargill, Incorporated, a lancé de nouveaux émollients pour le marché des soins personnels, notamment les émollients BotaniDesign et CocoaDesign Feel Good. BotaniDesign sert d'alternative d'origine végétale, facilement biodégradable, à la vaseline.

Périmètre du rapport sur le marché mondial des émollients

Le marché mondial des émollients est segmenté par application en soins de la peau, soins capillaires, cosmétiques et autres applications. L'étude fournit également une analyse du marché des émollients dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Huiles liquides |

| Beurres semi-solides |

| Cires et pâtes |

| Poudres et billes |

| Dérivés végétaux |

| Pétrochimiques |

| Dérivés animaux |

| Bio-fermentés |

| Ingrédients valorisés |

| Alcools gras |

| Esters d'acides gras |

| Beurres et huiles naturels |

| Pétrolatum et huiles minérales |

| Silicones et dérivés |

| Soins de la peau |

| Soins capillaires |

| Cosmétiques de couleur |

| Produits pharmaceutiques/topiques en vente libre |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Huiles liquides | |

| Beurres semi-solides | ||

| Cires et pâtes | ||

| Poudres et billes | ||

| Par source | Dérivés végétaux | |

| Pétrochimiques | ||

| Dérivés animaux | ||

| Bio-fermentés | ||

| Ingrédients valorisés | ||

| Par type de produit | Alcools gras | |

| Esters d'acides gras | ||

| Beurres et huiles naturels | ||

| Pétrolatum et huiles minérales | ||

| Silicones et dérivés | ||

| Par application | Soins de la peau | |

| Soins capillaires | ||

| Cosmétiques de couleur | ||

| Produits pharmaceutiques/topiques en vente libre | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des émollients ?

Le marché des émollients est évalué à 1,77 milliard USD en 2026 et devrait atteindre 2,19 milliards USD d'ici 2031.

Quel segment de forme domine le marché des émollients ?

Les huiles liquides sont en tête, représentant 58,10 % des revenus mondiaux en 2025.

Quelle catégorie de source connaît la croissance la plus rapide ?

Les émollients bio-fermentés se développent à un CAGR de 5,74 % jusqu'en 2031 en raison d'avantages en matière de durabilité et de sécurité d'approvisionnement.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

Les tendances de premiumisation et les dépenses de conformité liées aux réglementations MoCRA stimulent un CAGR de 4,78 % en Amérique du Nord.

Dernière mise à jour de la page le: