Taille et part de marché des porte-bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 698.12 Millions de dollars américains |

| Taille du Marché (2031) | 975.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des porte-bébés par Mordor Intelligence

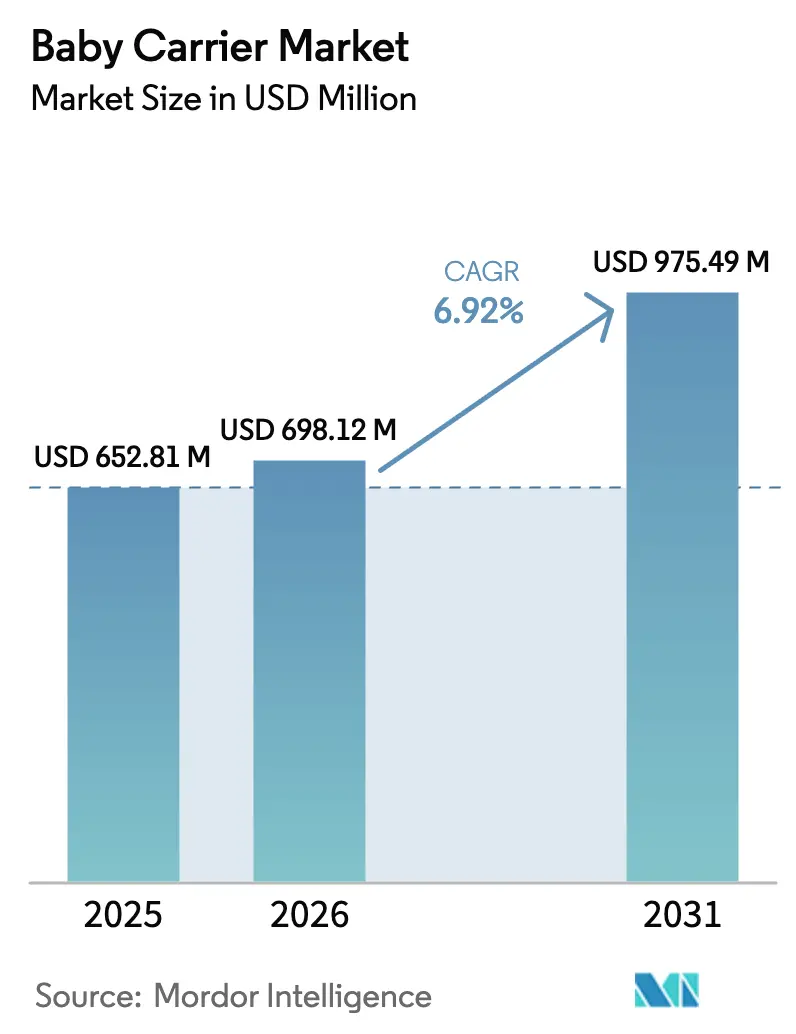

La taille du marché des porte-bébés était évaluée à 652,81 millions USD en 2025 et devrait croître de 698,12 millions USD en 2026 pour atteindre 975,49 millions USD d'ici 2031, à un TCAC de 6,92 % au cours de la période de prévision (2026-2031). Si la croissance démographique joue un rôle, l'évolution des modes de vie constitue une source clé de la demande. Notamment, 68,3 % des mères américaines ayant des enfants de moins de 6 ans font partie de la population active, soulignant le besoin accru de mobilité les mains libres, comme le souligne le Bureau of Labor Statistics des États-Unis. Les parents se tournent de plus en plus vers les marques premium, notamment celles qui combinent des certifications ergonomiques avec des matériaux respectueux de l'environnement. Cette tendance est encore soutenue par la distribution omnicanale, qui simplifie la découverte des produits. Depuis février 2025, l'application stricte de la réglementation 16 CFR Part 1226 a fait de la sécurité un avantage concurrentiel déterminant, conduisant certaines marques plus petites, exclusivement importatrices, à reconsidérer leur présence sur le marché. Parallèlement, les plateformes de médias sociaux ont amplifié la visibilité des produits, les recommandations d'influenceurs influençant 44 % des décisions d'achat des mères, offrant aux marques en vente directe aux consommateurs une plateforme significative.

Principaux enseignements du rapport

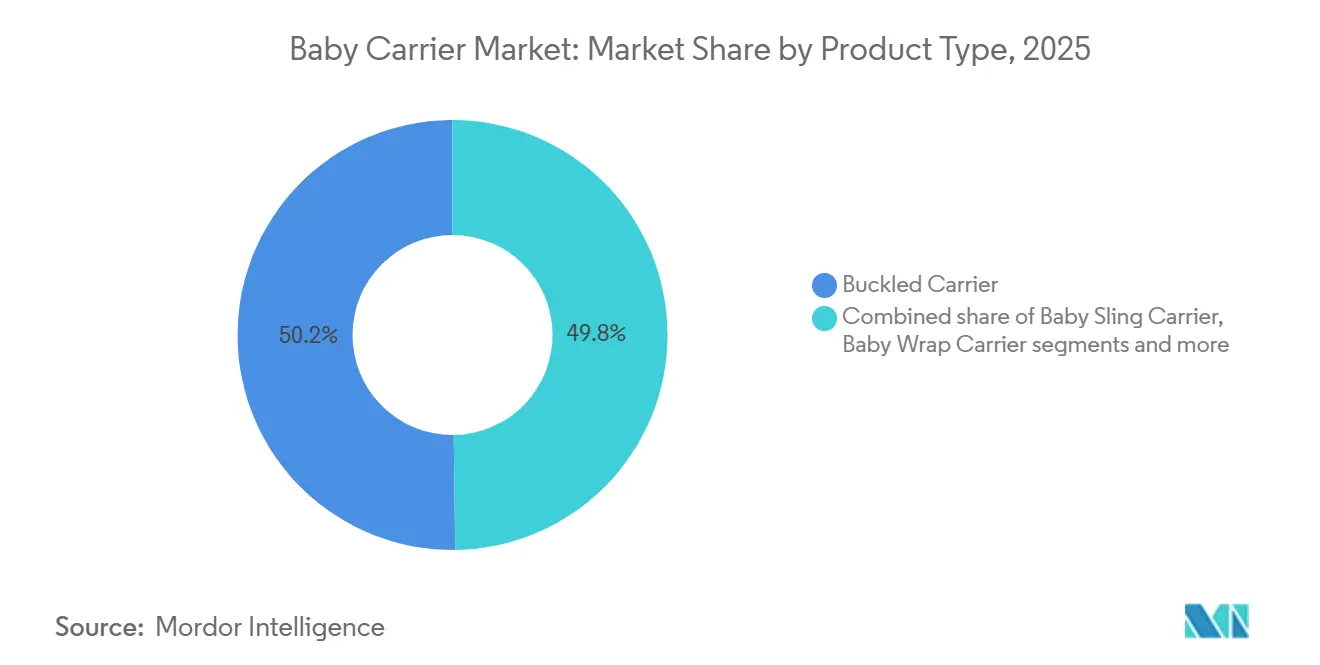

- Par type de produit, les porte-bébés à boucles ont dominé avec 50,21 % de la part de marché des porte-bébés en 2025, tandis que les porte-bébés en écharpe affichent le TCAC projeté le plus rapide de 5,88 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation a représenté 67,51 % de la part de marché des porte-bébés en 2025, tandis que le segment premium progresse à un TCAC de 8,41 % jusqu'en 2031.

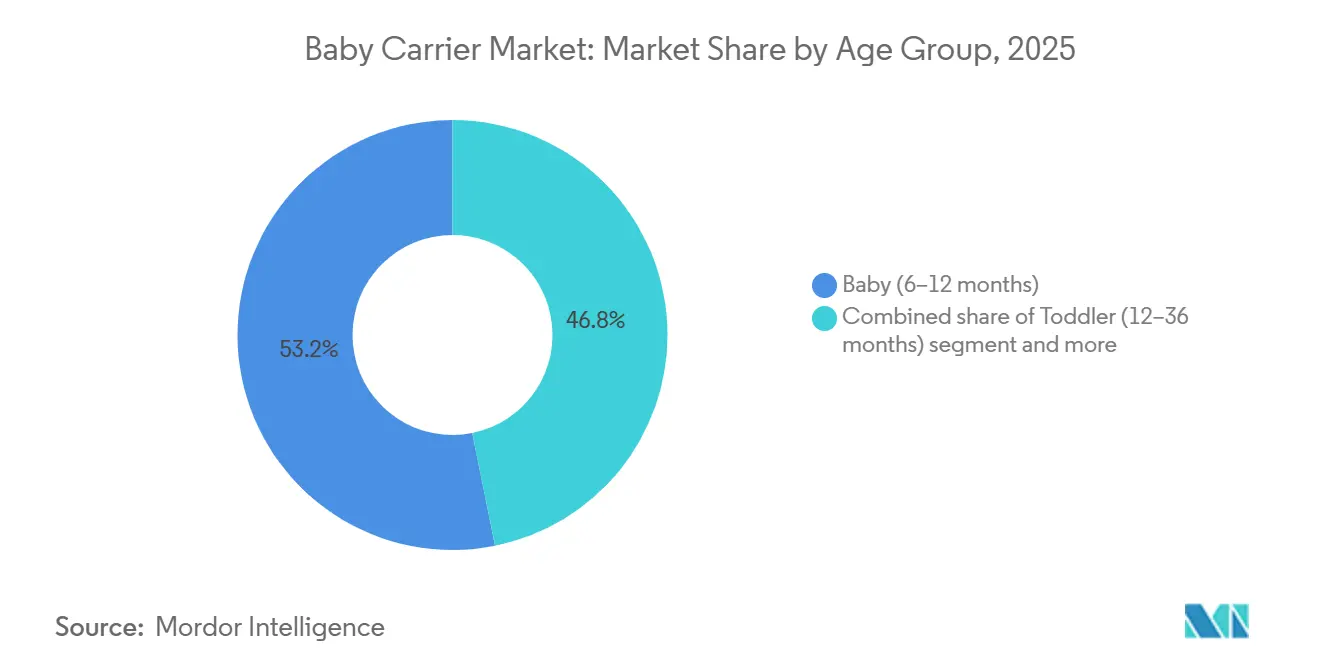

- Par groupe d'âge, les porte-bébés conçus pour les nourrissons de 6 à 12 mois ont capturé une part de 53,17 % en 2025, et le segment des tout-petits devrait se développer à un TCAC de 6,13 % jusqu'en 2031.

- Par canal de distribution, les points de vente au détail hors ligne ont représenté 44,50 % des ventes en 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 7,11 % jusqu'en 2031.

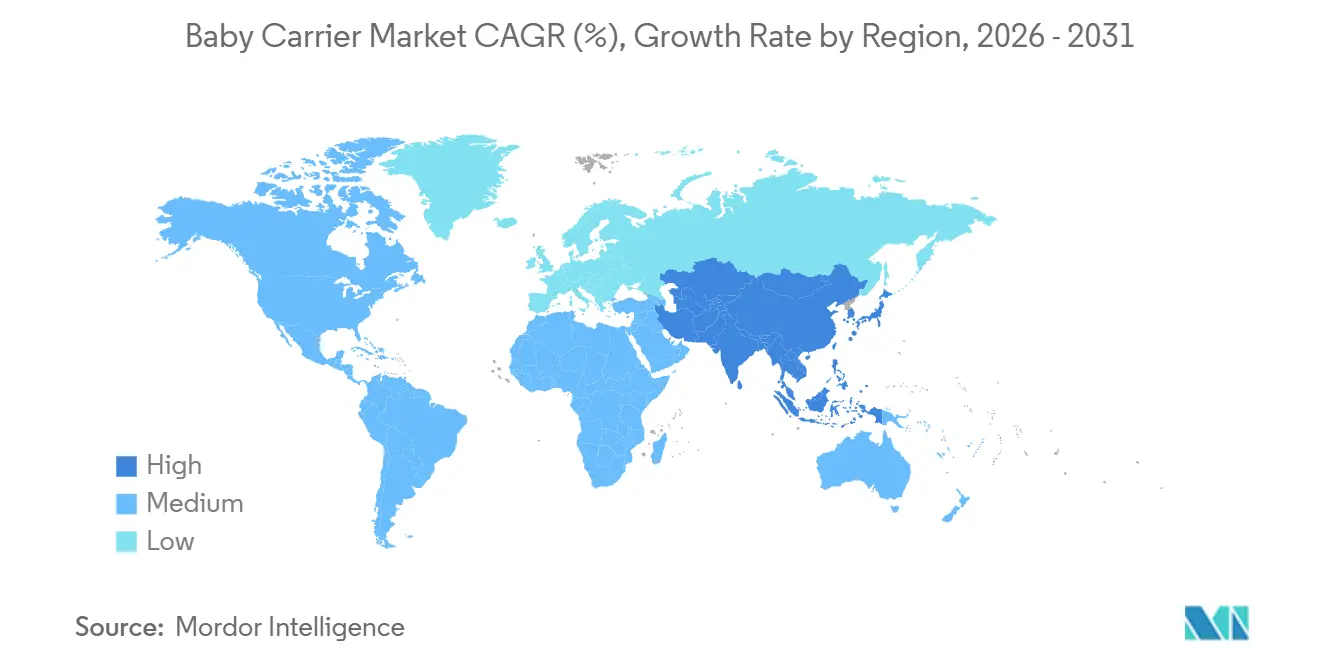

- Par géographie, l'Amérique du Nord détenait une part de 37,05 % en 2025 ; la région Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 5,92 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des porte-bébés

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du portage par les parents millenniaux urbains | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion omnicanale des marques premium en vente directe aux consommateurs | +0.9% | Amérique du Nord, cœur de l'Union européenne, métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des activités de plein air et des voyages post-pandémie | +0.8% | Amérique du Nord, Europe, Australie/Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Hausse des taux de natalité dans les économies émergentes | +1.1% | Inde, Indonésie, Nigéria, Égypte, Amérique du Sud | Long terme (≥ 4 ans) |

| Nombre croissant de parents actifs | +1.3% | Mondial, plus fort en Amérique du Nord, en Europe du Nord et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Influence des réseaux parentaux sur les médias sociaux | +0.7% | Mondial, leader en Amérique du Nord, en Europe, en croissance rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de la culture du portage par les parents millenniaux urbains

Les parents millenniaux, désormais la cohorte dominante des primo-acheteurs, considèrent le portage comme une affirmation de style de vie plutôt qu'un choix utilitaire, stimulant la demande de produits esthétiquement différenciés qui signalent des valeurs de parentage par l'attachement. Le Bureau of Labor Statistics des États-Unis a rapporté que 68,3 % des mères ayant des enfants de moins de 6 ans participaient à la population active en 2024, créant un besoin structurel de solutions de garde les mains libres qui s'intègrent dans les trajets domicile-travail et les courses quotidiennes[1]Source : Bureau of Labor Statistics des États-Unis, « Caractéristiques de l'emploi des familles, 2024 », bls.gov. Le lancement en 2024 par Ergobaby du porte-bébé Embrace Cozy Newborn, mettant l'accent sur une conception souple pour le contact peau à peau, reflète le pivot des fabricants vers des produits qui allient fonction ergonomique et résonance émotionnelle. La densité urbaine amplifie cette tendance, car la navigation dans les transports en commun et la vie en appartement favorisent les solutions portables et compactes par rapport aux poussettes encombrantes. L'approbation par l'Institut international de la dysplasie de la hanche de modèles de porte-bébés spécifiques légitime davantage le portage dans les milieux pédiatriques, transformant les recommandations cliniques en déclencheurs d'achat.

Expansion omnicanale des marques premium en vente directe aux consommateurs

Les marques en vente directe aux consommateurs contournent les intermédiaires commerciaux traditionnels, capturant des marges brutes de 25 à 35 % contre 15 à 20 % pour leurs homologues dépendants de la vente en gros, et réinvestissent les économies réalisées dans le marketing de contenu et les partenariats avec des influenceurs qui font grimper les taux de conversion en ligne au-delà de 3,5 %. Walmart et Kohl's ont tous deux lancé des registres de naissance en 2024-2025 avec une exécution omnicanale, permettant aux clients de commander en ligne et de récupérer en magasin en quelques heures, une capacité que les acteurs premium en vente directe comme BabyBjörn et Ergobaby reproduisent désormais grâce à des partenariats avec des détaillants spécialisés. La domination d'Amazon dans les produits pour bébés, capturant environ 40 % des ventes en ligne de matériel pour bébés aux États-Unis, oblige les marques à maintenir des vitrines Amazon tout en développant simultanément leurs propres canaux de commerce électronique pour protéger l'intégrité des prix. Le passage à l'omnicanal réduit également le risque de stocks, car les marques peuvent tester de nouvelles références en ligne avant de s'engager sur des espaces en rayon, accélérant les cycles de développement de produits de 18 mois à moins de 12.

Hausse des taux de natalité dans les économies émergentes

L'Inde et l'Indonésie représentent ensemble plus de 40 millions de naissances annuelles, soutenant une croissance absolue des volumes même si les taux de fécondité s'infléchissent légèrement par rapport à leurs pics historiques, et la hausse des revenus disponibles dans ces marchés déplace la demande des écharpes sans marque vers des porte-bébés structurés dont le prix se situe entre 30 et 60 USD. Le taux de natalité de l'Inde de 16,8 pour 1 000 habitants en 2024, combiné à un âge médian de 28 ans, crée un vent arrière démographique qui compense les déclins en Asie de l'Est et en Europe du Sud[2]Source : Banque mondiale, « Taux brut de natalité » et « Indice synthétique de fécondité », worldbank.org. La classe moyenne indonésienne en expansion, dont le nombre de ménages devrait atteindre 135 millions d'ici 2030, stimule la demande de marques internationales qui signalent qualité et sécurité, la marque Cybex de Goodbaby gagnant du terrain à Jakarta et Surabaya grâce à des partenariats avec des grands magasins premium. Le Nigéria et l'Égypte dans la région Moyen-Orient et Afrique présentent des dynamiques similaires, avec des taux de natalité supérieurs à 25 pour 1 000 soutenant l'entrée sur le marché des marques grande consommation. Cependant, l'infrastructure de distribution reste fragmentée, et les marques doivent naviguer entre des droits de douane à l'importation allant de 15 à 35 % selon le pays d'origine et la classification du produit.

Nombre croissant de parents actifs

Le taux de participation à la population active des mères ayant des enfants de moins de 6 ans a atteint 68,3 % aux États-Unis en 2024, et les données de l'OCDE montrent des tendances similaires dans toute l'Europe du Nord, où les taux d'emploi des mères dépassent 70 % dans les deux ans suivant l'accouchement. Ce changement structurel crée une demande de porte-bébés permettant le multitâche — courses, trajets, tâches ménagères — tout en maintenant la proximité avec le nourrisson, un besoin que les porte-bébés à boucles satisfont plus efficacement que les écharpes grâce à des cycles d'enfilage et de retrait plus rapides. L'adoption par les employeurs de crèches sur site et de salles d'allaitement, rendue obligatoire par les directives actualisées du Département du travail des États-Unis en 2024, normalise davantage le portage en milieu professionnel, élargissant le cas d'usage au-delà des week-ends et des courses, comme le rapporte le Bureau of Labor Statistics des États-Unis. L'Omni Breeze Plus d'Ergobaby, lancé en 2024 avec quatre positions de portage et un filet respirant, cible explicitement les parents actifs qui alternent entre les positions face au monde, sur la hanche et dans le dos tout au long de la journée. La tendance bénéficie également aux porte-bébés en écharpe, qui offrent un accès discret à l'allaitement dans les espaces publics, une caractéristique de plus en plus appréciée alors que les obligations de retour au bureau réduisent la flexibilité du télétravail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de sécurité régionales | -0.6% | Mondial, aigu dans le commerce transfrontalier entre l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Persistance de la faiblesse des taux de natalité en Asie de l'Est et en Europe du Sud | -0.9% | Asie de l'Est (Japon, Corée du Sud, Chine), Europe du Sud (Italie, Espagne, Grèce) | Long terme (≥ 4 ans) |

| Coût élevé des porte-bébés premium | -0.5% | Mondial, plus prononcé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Prolifération de produits contrefaits/de mauvaise qualité | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud ; plateformes de commerce électronique à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Persistance de la faiblesse des taux de natalité dans les régions d'Asie de l'Est et d'Europe du Sud

En 2024, le taux de fécondité du Japon s'établit à 1,2, tandis que celui de la Corée du Sud est encore plus bas, à 0,7. Ces chiffres mettent en évidence un déclin démographique persistant dans les deux pays, que les interventions politiques n'ont pas encore réussi à inverser. Selon la Banque mondiale, cette tendance rétrécit le marché adressable dans deux régions historiquement considérées comme à haute valeur ajoutée. L'Italie et l'Espagne, qui oscillent également autour d'un taux de fécondité de 1,2, suivent une trajectoire similaire. Leur vieillissement démographique réduit encore davantage les dépenses des ménages habituellement consacrées aux produits pour bébés. Pendant ce temps, le taux de fécondité de la Chine, enregistré à 1,0, continue de refléter les défis posés par l'urbanisation et la hausse des coûts de l'éducation. Malgré l'abandon par la Chine de sa politique de l'enfant unique en 2021, ces facteurs ont effectivement dissuadé de nombreuses personnes d'envisager un deuxième ou troisième enfant. Soulignant l'impact de ces défis intérieurs, Goodbaby International a signalé une baisse notable de 7,9 % de son chiffre d'affaires au premier semestre 2024, illustrant comment les vents contraires locaux peuvent éclipser la croissance internationale potentielle[3]Source : Goodbaby International Holdings, « Rapport semestriel 2024 », goodbaby.com. Par ailleurs, ces marchés se caractérisent par une forte fidélité à la marque, ce qui pose des défis importants aux nouveaux entrants cherchant à déloger les acteurs établis. Ce défi est aggravé par une tendance à la consolidation de la distribution chez les grands détaillants, qui a conduit à une réduction de l'espace en rayon pour les marques de niche ou émergentes. À l'avenir, ce frein démographique devrait s'intensifier jusqu'en 2031. À mesure que les cohortes nées lors des précédentes périodes de faible fécondité atteignent leurs années de procréation optimales, le cycle est appelé à se perpétuer.

Prolifération de produits contrefaits/de mauvaise qualité

Au cours de l'exercice 2024, les douanes et la protection des frontières des États-Unis ont saisi une quantité stupéfiante de 5,4 milliards USD de marchandises contrefaites, dont 90 % provenaient de Chine et de Hong Kong[4]Source : Douanes et protection des frontières des États-Unis, « Saisies de l'exercice 2024 », cbp.gov. Les produits pour bébés, en raison de leurs marges élevées et du risque d'application perçu comme faible, constituaient une part significative des marchandises contrefaites. Ces articles contrefaits, fréquemment vendus par des vendeurs tiers sur des plateformes comme Amazon et AliExpress, sont souvent proposés à des prix inférieurs de 50 à 70 % à ceux des marques authentiques. Cependant, ils ne disposaient pas de certifications de sécurité et étaient fabriqués à partir de matériaux de qualité inférieure, présentant un risque de défaillance sous charge. Cela exposait non seulement les plateformes à des responsabilités potentielles, mais érodait également la confiance des consommateurs dans les achats en ligne. Une faille dans le système permettait à 97 % des contrefaçons saisies de s'infiltrer aux États-Unis via des expéditions de minimis, c'est-à-dire des colis d'une valeur inférieure à 800 USD pouvant contourner les formalités douanières officielles. Malgré les réformes législatives proposées visant à combler cette faille, elles se heurtent à l'opposition des lobbyistes du commerce électronique. Si les marques se tournent vers des stratégies anti-contrefaçon telles que les codes QR sérialisés et l'authentification par chaîne de blocs, ces mesures représentent un coût supplémentaire de 2 à 5 USD par unité. Cela pose un défi pour les marques plus petites qui n'ont pas la taille nécessaire pour de tels investissements. Le problème est particulièrement prononcé dans les régions Asie-Pacifique et Moyen-Orient, où l'application de la réglementation est laxiste. Dans ces régions, les consommateurs ignorent souvent l'authenticité des produits jusqu'à ce qu'un incident lié à la sécurité révèle la nature contrefaite du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les porte-bébés à boucles dominent grâce à leur facilité d'utilisation

Les porte-bébés à boucles représentaient 50,21 % de la part de marché en 2025, portés par leur conception conviviale à clips et ajustements, qui séduit les parents primo-accédants qui privilégient la commodité par rapport à la courbe d'apprentissage associée aux écharpes. En revanche, les porte-bébés en écharpe devraient croître au rythme le plus rapide, avec un TCAC de 5,88 % jusqu'en 2031, les consommateurs millenniaux adoptant de plus en plus les techniques traditionnelles de portage promues par les consultantes en lactation et les doulas. Des produits notables comme l'Omni Breeze Plus d'Ergobaby et le Harmony Carrier de BabyBjörn, tous deux lancés en 2024, répondent à des problèmes courants tels que les douleurs dorsales grâce à des caractéristiques comme les bretelles rembourrées et le soutien lombaire, qui répartissent le poids plus efficacement que les modèles précédents. Les douleurs dorsales, facteur clé dans les taux d'abandon des produits anciens dépassant 30 %, ont constitué un défi important pour le marché. Pendant ce temps, les porte-bébés en tissu enveloppant, bien qu'ils nécessitent de la pratique pour être utilisés efficacement, attirent les adeptes du parentage par l'attachement qui valorisent le contact peau à peau et les ajustements personnalisables pour les nouveau-nés de moins de 4,5 kg, une population mal desservie par les porte-bébés à boucles. La catégorie « Autres types de produits », qui comprend les porte-bébés à armature et les conceptions hybrides, reste un segment de niche mais bénéficie de la popularité croissante des activités de plein air. Des marques comme Osprey et Deuter ont élargi leur distribution via des détaillants comme REI et des magasins spécialisés en randonnée, capitalisant sur cette tendance. De plus, la conformité à la norme ASTM F2236-24, en vigueur depuis février 2025, a augmenté les coûts de test pour les porte-bébés à boucles de 5 000 à 10 000 USD par référence, entraînant une consolidation du marché en faveur des marques disposant des ressources financières nécessaires pour satisfaire aux exigences de certification par des tiers imposées par la Commission américaine de sécurité des produits de consommation.

Le TCAC de 5,88 % des porte-bébés en écharpe reflète leur positionnement en tant qu'achat secondaire pour les parents qui possèdent déjà un porte-bébé à boucles mais recherchent une option légère et portable pour les courtes sorties ou l'allaitement en public. Des marques comme WildBird et Kol Kol se différencient par des options de tissus premium, notamment le lin, le coton biologique et les mélanges de cachemire, qui commandent des prix allant de 100 à 200 USD. Ces porte-bébés séduisent les consommateurs qui les considèrent à la fois fonctionnels et tendance. Le segment bénéficie également du marketing d'influence, car les porte-bébés en écharpe sont visuellement attrayants et performants sur des plateformes comme Instagram et TikTok, générant une portée organique que les porte-bébés à boucles, avec leur design plus utilitaire, peinent à atteindre. Cependant, les porte-bébés en écharpe font face à des défis liés aux préoccupations de sécurité, car un mauvais positionnement peut obstruer les voies respiratoires du nourrisson. La conformité à la réglementation 16 CFR Part 1228 de la Commission de sécurité des produits de consommation exige des étiquettes d'avertissement et des vidéos d'instructions, ajoutant aux coûts de production tels que mandatés par la Commission américaine de sécurité des produits de consommation. Les porte-bébés en tissu enveloppant, malgré leur courbe d'apprentissage prononcée, maintiennent une clientèle fidèle parmi les parents expérimentés et ceux influencés par les philosophies du parentage par l'attachement. Ces porte-bébés sont particulièrement appréciés pour leur capacité à offrir un contact peau à peau et un ajustement personnalisable pour les nouveau-nés. Cependant, leur croissance est à la traîne par rapport aux porte-bébés à boucles et en écharpe en raison d'une disponibilité limitée en magasin et d'une dépendance aux canaux de vente directe aux consommateurs. Ce modèle de distribution restreint pose un défi à une pénétration plus large du marché, limitant leur attrait à un public de niche.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Par gamme de prix : le segment premium dépasse le marché grande consommation

Le segment de prix grande consommation représentait 67,51 % de la part de marché en 2025, reflétant les préférences des consommateurs pour des porte-bébés dont le prix se situe entre 50 et 80 USD, où la fonctionnalité prime sur le prestige de la marque. Cependant, le segment premium devrait croître à un TCAC de 8,41 % jusqu'en 2031, dépassant le taux de croissance global du marché de 6,92 %. Cette croissance est portée par des parents aisés optant pour des caractéristiques telles que les tissus biologiques, la certification de l'Institut international de la dysplasie de la hanche et les garanties à vie, qui mettent l'accent sur la durabilité. Début 2025, l'inflation liée aux droits de douane a augmenté les prix des équipements pour bébés de 20 %, réduisant l'accessibilité pour les acheteurs grande consommation et créant un marché bifurqué. Les marques premium comme BabyBjörn et Ergobaby ont conservé leur pouvoir de fixation des prix, tandis que les concurrents grande consommation tels qu'Infantino et Baby K'tan ont absorbé des pertes de marge pour maintenir leurs volumes. De plus, les acheteurs premium exigent de plus en plus de transparence concernant les pratiques de travail et l'impact environnemental. Les marques incapables de justifier leurs allégations de durabilité s'exposent à des risques de réactions négatives sur les médias sociaux, où les accusations d'écoblanchiment peuvent rapidement nuire à une image de marque solidement établie.

La résilience du segment grande consommation est attribuée à sa forte présence dans les marchés émergents, où les revenus médians des ménages restent inférieurs à 10 000 USD par an, rendant les porte-bébés dont le prix dépasse 100 USD des achats aspirationnels. La marque Cybex de Goodbaby, positionnée dans le segment premium, a gagné du terrain dans les marchés urbains en Inde et en Indonésie grâce à des partenariats avec des grands magasins premium. Cependant, Goodbaby International a signalé une baisse de chiffre d'affaires de 7,9 % au premier semestre 2024, les défis macroéconomiques en Chine ayant compensé les gains réalisés dans d'autres régions. Les marques grande consommation bénéficient d'une distribution omnicanale via des détaillants tels que Walmart, Target et Amazon. Ces canaux captent les achats impulsifs de parents qui n'avaient peut-être pas prévu d'acheter un porte-bébé mais sont attirés par des prix compétitifs et des options de retrait le jour même.

Par groupe d'âge : le segment bébé domine, les tout-petits connaissent la croissance la plus rapide

Les porte-bébés conçus pour les bébés de 6 à 12 mois représentaient 53,17 % de la part de marché en 2025. Ce groupe d'âge représente la période d'utilisation maximale, car les nourrissons ont dépassé les porte-bébés spécifiques aux nouveau-nés mais sont encore assez légers pour un port prolongé. Pendant ce temps, le segment des tout-petits (12 à 36 mois) devrait croître à un TCAC de 6,13 % jusqu'en 2031. Cette croissance est portée par des parents qui prolongent le portage au-delà des délais traditionnels pour gérer les crises de colère et maintenir leur mobilité dans des environnements bondés. Le segment des nourrissons (0 à 6 mois), bien que crucial pour les primo-acheteurs, fait face à des défis liés aux préoccupations de sécurité relatives à l'obstruction des voies respiratoires. De plus, la réglementation 16 CFR Part 1228 de la Commission de sécurité des produits de consommation exige des étiquettes d'avertissement et des vidéos d'instructions pour les porte-bébés en écharpe, qui sont les plus couramment utilisés dans ce groupe d'âge. Le Mini Carrier de BabyBjörn, lancé en 2024, cible le segment des nourrissons avec une conception simplifiée qui élimine les bretelles réglables, réduisant le temps d'installation à moins de 30 secondes et répondant aux préoccupations de complexité qui freinent l'adoption chez les nouveaux parents manquant de sommeil.

Le TCAC de 6,13 % du segment des tout-petits reflète un changement dans les habitudes d'utilisation, les parents s'appuyant de plus en plus sur les porte-bébés pour gérer les foules dans des environnements tels que les aéroports, les parcs d'attractions et les festivals urbains, plutôt que comme solution de mobilité principale. En réponse, les marques conçoivent des produits avec des capacités de charge allant jusqu'à 20 kg et des coutures renforcées pour résister aux forces latérales générées par les tout-petits actifs. L'Omni Breeze Plus d'Ergobaby, homologué pour les enfants jusqu'à 20 kg, est positionné comme un investissement à long terme, éliminant le besoin de porte-bébés séparés pour nourrissons et tout-petits. Cette proposition de valeur séduit les acheteurs soucieux des coûts. Malgré sa part de marché plus faible, le segment des nourrissons reste stratégiquement important pour établir la fidélité à la marque, qui influence les achats ultérieurs. Les marques investissent massivement dans des partenariats avec les hôpitaux et des recommandations de consultantes en lactation pour capter les primo-acheteurs. Cependant, la croissance dans ce segment est limitée par des périodes d'utilisation plus courtes, la plupart des nourrissons passant au segment bébé à six mois, et la concurrence des berceaux et des emmaillotages qui répondent à des besoins qui se chevauchent pendant la phase nouveau-né.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Par canal de distribution : la vente au détail en ligne progresse au détriment de la vente hors ligne

Les magasins de vente au détail hors ligne représentaient 44,50 % de la part de marché en 2025, portés par la préférence des consommateurs à tester physiquement les produits avant l'achat et par la capacité des détaillants à offrir une satisfaction immédiate grâce au retrait le jour même. Cependant, les canaux de vente au détail en ligne devraient croître à un taux de croissance annuel composé (TCAC) de 7,11 % jusqu'en 2031, dépassant les canaux hors ligne. Cette croissance est alimentée par les marques en vente directe aux consommateurs qui contournent les majorations traditionnelles et s'appuient sur des partenariats avec des influenceurs, atteignant des taux de conversion dépassant 3,5 %. Amazon domine le segment des produits pour bébés, capturant environ 40 % des ventes en ligne de matériel pour bébés aux États-Unis. Cela oblige les marques à maintenir des vitrines Amazon tout en développant simultanément leurs propres plateformes de commerce électronique pour préserver l'intégrité des prix. L'abonnement Prime d'Amazon, qui offre la livraison gratuite en deux jours, réduit les frictions qui favorisaient auparavant les achats en magasin. Walmart et Kohl's ont introduit des registres de naissance en 2024-2025 avec des options d'exécution omnicanale, permettant aux clients de commander en ligne et de récupérer en magasin en quelques heures. Cette capacité estompe la distinction entre les canaux en ligne et hors ligne, créant une expérience d'achat hybride qui bénéficie aux deux formats.

Les magasins spécialisés pour bébés et les supermarchés/hypermarchés, classés dans la vente au détail hors ligne, font face à des pressions sur les marges en raison de la hausse des loyers dans les emplacements à fort trafic et de la concurrence tarifaire des plateformes de commerce électronique, qui pratiquent des prix inférieurs de 15 à 25 %. La catégorie « Autres canaux de distribution », qui comprend la vente directe, les boutiques éphémères et les boutiques cadeaux des hôpitaux, reste de niche mais bénéficie du marketing expérientiel. Par exemple, des marques comme Ergobaby et BabyBjörn organisent des ateliers de portage en personne, convertissant les participants à des taux dépassant 20 %, soit le double du taux de conversion de la publicité en ligne. Le TCAC de 7,11 % de la vente au détail en ligne reflète également des défis tels que la prolifération de produits contrefaits, qui sous-cotent les marques authentiques de 50 à 70 % et érodent la confiance des consommateurs lorsque des incidents de sécurité surviennent. Les plateformes sont soumises à une pression croissante pour mettre en œuvre des mesures d'authentification, telles que les codes QR sérialisés et la vérification par chaîne de blocs, comme le recommande les douanes et la protection des frontières des États-Unis. Malgré ces défis, le passage à la vente au détail en ligne bénéficie aux marques plus petites en vente directe aux consommateurs qui ne disposent pas du capital nécessaire pour la distribution au détail. Ces marques atteignent efficacement des audiences de niche grâce à la publicité ciblée sur Facebook et Instagram, atteignant des coûts d'acquisition de clients inférieurs à 50 USD par acheteur.

Analyse géographique

L'Amérique du Nord représentait 37,05 % de la part de marché en 2025, soutenue par l'application de la réglementation 16 CFR Part 1226 par la Commission américaine de sécurité des produits de consommation (CPSC) en février 2025. Cette réglementation impose des tests par des tiers pour les porte-bébés souples pour nourrissons, créant des barrières pour les importateurs non conformes et favorisant les marques disposant des ressources nécessaires pour financer les tests en laboratoire accrédités par la CPSC, qui coûtent entre 5 000 et 10 000 USD par référence. La région bénéficie de revenus disponibles élevés, le revenu médian des ménages dépassant 70 000 USD aux États-Unis et 85 000 CAD au Canada. Cela soutient un TCAC de 8,41 % dans le segment premium, les consommateurs optant de plus en plus pour des tissus biologiques et des produits certifiés par des organisations réputées, telles que l'Institut international de la dysplasie de la hanche. Au Mexique, la classe moyenne en expansion, dont le nombre de ménages devrait atteindre 40 millions d'ici 2030, stimule la demande de porte-bébés grande consommation dont le prix se situe entre 30 et 60 USD. Des marques comme Infantino et Baby K'tan élargissent leur distribution via des détaillants tels que Walmart et Soriana. Cependant, l'inflation liée aux droits de douane début 2025 a augmenté les prix des équipements pour bébés de 20 %, réduisant l'accessibilité pour les acheteurs du marché grande consommation tout en créant des opportunités pour les fabricants nationaux commercialisant des produits « Fabriqué aux États-Unis ». De plus, le taux de participation à la population active de 68,3 % des mères ayant des enfants de moins de six ans dans la région soutient la demande de solutions de garde les mains libres. L'adoption par les employeurs de crèches sur site, suite aux directives actualisées du Département du travail des États-Unis en 2024, a encore normalisé le portage en milieu professionnel, comme le rapporte le Bureau of Labor Statistics des États-Unis.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 5,92 % projeté jusqu'en 2031. Cette croissance est portée par des taux de natalité élevés en Inde (16,8 naissances pour 1 000 habitants) et en Indonésie (15,9 naissances pour 1 000 habitants), qui soutiennent des volumes absolus de naissances malgré le déclin du taux de fécondité total de la Chine à 1,0. La hausse des revenus disponibles dans les centres urbains déplace les préférences des consommateurs des écharpes sans marque vers des porte-bébés structurés qui mettent l'accent sur la qualité et la sécurité, selon la Banque mondiale. La marque Cybex de Goodbaby a gagné du terrain à Jakarta et Surabaya grâce à des partenariats avec des grands magasins premium. Cependant, la baisse de chiffre d'affaires de 7,9 % de l'entreprise au premier semestre 2024 illustre comment les défis macroéconomiques en Chine compensent les gains réalisés sur d'autres marchés. Le Japon et la Corée du Sud, avec des taux de fécondité totaux respectifs de 1,2 et 0,7, font face à des déclins démographiques structurels que les interventions politiques n'ont pas réussi à inverser, réduisant le marché adressable dans ces régions historiquement à haute valeur ajoutée. L'urbanisation rapide et la classe moyenne croissante de l'Asie du Sud-Est offrent un vent arrière démographique ; cependant, l'infrastructure de distribution fragmentée et les droits de douane à l'importation allant de 15 % à 35 % posent des défis importants. L'Australie et la Nouvelle-Zélande, bien que marchés plus petits, affichent des dépenses par habitant élevées en produits pour bébés et une forte préférence des consommateurs pour les porte-bébés certifiés conformes aux normes de sécurité, bénéficiant à des marques comme BabyBjörn et Ergobaby qui respectent les normes australiennes volontaires.

Le marché européen reflète une maturité, caractérisée par une forte sensibilisation à la sécurité et une conformité stricte aux normes EN 13209-1:2021. L'Allemagne, le Royaume-Uni et la France représentent la majorité de la demande régionale, tandis que l'Europe du Sud, notamment l'Italie et l'Espagne, fait face à des défis démographiques dus à la baisse des taux de natalité, avec des taux de fécondité totaux proches de 1,2, selon la Banque mondiale. La durabilité est un facteur clé dans la région, avec une demande croissante de coton biologique et de matériaux recyclés. Les marques incapables de justifier leurs allégations environnementales risquent des réactions négatives sur les médias sociaux, où les accusations d'écoblanchiment peuvent se propager rapidement. La Pologne et la Suède, bien que marchés plus petits, affichent une croissance supérieure à la moyenne en raison de la hausse des revenus et des subventions gouvernementales à la garde d'enfants qui soutiennent les dépenses des ménages en produits pour bébés. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents. En Amérique du Sud, des pays comme le Brésil, l'Argentine et la Colombie affichent des taux de natalité supérieurs à 13 pour 1 000 habitants, mais font face à des défis liés à l'infrastructure de distribution fragmentée et aux droits de douane à l'importation qui ajoutent 15 à 35 % aux coûts à l'arrivée. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite dominent la demande régionale, portés par des populations expatriées importantes et des revenus disponibles élevés. En Afrique, des pays comme le Nigéria et l'Égypte soutiennent la croissance des volumes avec des taux de natalité dépassant 25 pour 1 000 habitants, bien que les contraintes d'accessibilité limitent la pénétration dans le segment premium.

Paysage concurrentiel

Le marché mondial des porte-bébés présente une concentration modérée, avec des acteurs clés tels que Goodbaby International, Artsana Group, Ergobaby, Thrive International et BabyBjörn détenant des positions significatives mais non dominantes. Aucune entreprise ne détient plus de 15 % de part de marché, créant des opportunités pour les marques agiles en vente directe aux consommateurs. Ces acteurs émergents utilisent des partenariats avec des influenceurs et des stratégies de distribution omnicanale pour capter efficacement des segments de niche. Goodbaby International a enregistré une baisse de chiffre d'affaires de 7,9 % au premier semestre 2024. Si sa marque premium Cybex a gagné du terrain dans les marchés urbains d'Asie-Pacifique, les défis macroéconomiques en Chine ont compensé la croissance internationale. De plus, la dépendance de l'entreprise aux canaux de vente en gros l'expose à des risques tels que la consolidation des détaillants et les pressions sur les marges. Ergobaby et BabyBjörn misent sur l'innovation produit pour se différencier. Par exemple, l'Omni Breeze Plus et le Harmony Carrier, tous deux lancés en 2024, sont dotés d'un filet respirant et de matériaux en coton biologique, avec des prix allant de 150 à 200 USD. Ces entreprises investissent également massivement dans la conformité aux normes telles que ASTM F2236-24 et EN 13209-1:2021, créant des barrières pour les concurrents plus petits qui ne disposent pas du capital nécessaire pour les tests par des tiers.

Des opportunités inexploitées existent dans le segment des tout-petits (12 à 36 mois), qui croît à un taux de croissance annuel composé (TCAC) de 6,13 % mais reste mal desservi par les marques établies qui se concentrent principalement sur les porte-bébés pour nourrissons. De plus, les marchés émergents tels que l'Inde et l'Indonésie présentent un potentiel de croissance, car l'infrastructure de distribution fragmentée et la capacité des fabricants locaux à sous-coter les importations de 30 à 40 % grâce à l'approvisionnement national créent des dynamiques de marché uniques. Les perturbateurs émergents comme WildBird et Baby K'tan gagnent des parts de marché grâce au marketing sur les médias sociaux, atteignant des taux d'engagement dépassant 5 %, soit le double de l'efficacité de la publicité traditionnelle. Leurs modèles en vente directe aux consommateurs éliminent les majorations de détail, leur permettant d'offrir des prix compétitifs malgré leur positionnement premium. L'adoption de la technologie est également une tendance clé, les marques utilisant des plateformes de commerce électronique, des applications mobiles dotées de la réalité augmentée pour les essayages virtuels, et l'authentification par chaîne de blocs pour lutter contre la contrefaçon. Les produits contrefaits représentaient 5,4 milliards USD de saisies douanières américaines au cours de l'exercice 2024, dont 90 % provenaient de Chine et de Hong Kong.

Les marques investissent de plus en plus dans des certifications de durabilité telles que GOTS pour le coton biologique et Oeko-Tex pour la sécurité chimique. Ces certifications aident à différencier les produits sur un marché où 44 % des mères déclarent effectuer des achats influencés par des recommandations de marques mettant l'accent sur la responsabilité environnementale. Cependant, les acteurs établis font face à des défis tels que les pressions sur les marges dues à l'inflation des coûts liée aux droits de douane, qui a augmenté les prix des équipements pour bébés de 20 % début 2025. De plus, la domination d'Amazon dans les ventes de produits pour bébés en ligne oblige les marques à maintenir des vitrines Amazon tout en développant simultanément leurs propres canaux de commerce électronique pour protéger l'intégrité des prix.

Leaders du secteur des porte-bébés

Goodbaby International Holdings Limited

Artsana Group

Ergobaby Inc.

Thrive International, Inc. (Moby Wrap, Inc)

BabyBjörn AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hippychick a élargi sa gamme de porte-bébés Hipseat avec le lancement d'une nouvelle variante de couleur Denim Mocha, combinant un soutien ergonomique avec un design tendance pour séduire les parents soucieux du style.

- Février 2025 : Ergobaby a lancé le porte-bébé tout-en-un Omni Deluxe, doté d'une respirabilité améliorée et d'un design ergonomique innovant qui prend en charge quatre positions de portage, répondant à la demande croissante des consommateurs pour des porte-bébés polyvalents qui s'adaptent aux différentes étapes du développement de l'enfant.

- Août 2024 : Bc Babycare a annoncé sa participation à Kind + Jugend 2024, où il a présenté son porte-bébé Free Decompression amélioré, reflétant l'accent mis par l'entreprise sur l'innovation et l'expansion sur le marché mondial des porte-bébés. L'entreprise sert plus de 50 millions d'utilisateurs dans le monde, ce qui témoigne de sa présence significative sur le marché.

- Avril 2024 : Rebelstork et Ergobaby ont formé un partenariat stratégique pour lancer de nouveaux produits sous The ReLuvable Collective. Cette collaboration vise à élargir les marchés des deux entreprises et à promouvoir des pratiques durables en répondant aux préoccupations environnementales liées aux retours de produits.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des porte-bébés comme l'ensemble des dispositifs portables spécialement conçus pour maintenir un nourrisson ou un jeune enfant contre le corps d'un accompagnateur, incluant les porte-bébés structurés à boucles, les écharpes de portage, les slings, les sièges de hanche et les porte-bébés à dos, vendus neufs via tout canal de distribution ou de vente directe dans le monde entier. Notre étude mesure la valeur annuelle des ventes en dollars américains aux prix de niveau producteur.

Exclusion du périmètre : les ventes de seconde main, les systèmes de voyage pour poussettes et les sièges auto pour nourrissons ne sont pas couverts.

Aperçu de la segmentation

- Par type de produit

- Porte-bébé à boucles

- Porte-bébé en tissu enveloppant

- Porte-bébé en écharpe

- Autres types de produits

- Par gamme de prix

- Grande consommation

- Premium

- Par groupe d'âge

- Nourrisson (0–6 mois)

- Bébé (6–12 mois)

- Tout-petit (12–36 mois)

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés pour bébés

- Détaillants en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés ont été menés avec des distributeurs régionaux, des responsables de magasins spécialisés pour bébés et des ingénieurs produits en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les déclencheurs d'adoption, les fourchettes de prix et les marges par canal, et nous ont aidés à ajuster les hypothèses initiales de bureau avant de trianguler le modèle final.

Recherche documentaire

Les analystes ont commencé par les statistiques de population, de natalité et de participation des femmes au marché du travail provenant d'agences de premier rang telles que les Nations Unies DESA, la Banque mondiale, Eurostat et le U.S. National Center for Health Statistics, qui constituent le socle des bassins d'utilisateurs potentiels. Les flux commerciaux issus de COMTRADE et les données d'expédition de Volza ont permis de clarifier l'approvisionnement transfrontalier, tandis que les familles de brevets extraites via Questel ont mis en évidence le rythme de l'innovation. Des associations professionnelles telles que la Juvenile Products Manufacturers Association et la Baby Products Association ont fourni des calendriers de normes de sécurité qui influencent les cycles de remplacement.

Les dépôts 10-K des entreprises, les présentations aux investisseurs et les analyses de détaillants ont fourni des prix de vente moyens et des signaux sur la composition des produits, tandis que D&B Hoovers a fourni des ventilations de revenus pour les fabricants non cotés. Les sources documentaires listées ici sont illustratives ; de nombreuses autres références ouvertes et payantes ont alimenté les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante qui relie les cohortes de naissances vivantes et le taux de pénétration des accompagnateurs urbains aux taux de possession typiques de porte-bébés, puis superpose des échelles de marges par canal pour traduire la demande en unités en valeur producteur. Des recoupements ascendants sélectifs, des agrégations de fournisseurs et des échantillons de prix de vente moyen × volume issus des cinq principales marques permettent d'aligner les totaux. Les variables clés suivies comprennent les tendances de fécondité, la part des ménages à double revenu, l'évolution du prix de vente moyen, la part du commerce électronique dans les produits de puériculture durables, les événements de rappel réglementaire et les indices de coût des matières textiles, chacun soumis à des tests de sensibilité à l'élasticité. Les prévisions appliquent une régression multivariée qui combine ces facteurs avec trois pondérations de scénarios discutées avec des experts primaires, après quoi les trajectoires de croissance atypiques sont tempérées par les intervalles de remplacement historiques.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des décomptes indépendants d'expéditions et à des tableaux de bord de ventes au détail ; les anomalies déclenchent des reprises de contact avec les sources. Deux révisions par des analystes précèdent la publication. Les rapports sont actualisés annuellement, et les rappels importants ou les évolutions réglementaires donnent lieu à des mises à jour intermédiaires, garantissant aux clients la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur les porte-bébés mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des ensembles de produits non comparables, des hypothèses de prix de vente moyen divergentes et des cadences de mise à jour distinctes.

Les principaux facteurs d'écart sur ce marché incluent la question de savoir si les slings et les sièges de hanche sont regroupés avec des « systèmes de voyage » plus larges, la manière dont les périodes de démarque sont traitées dans l'évolution du prix de vente moyen, et la fréquence d'actualisation permettant de capter les baisses de demande liées aux rappels. En adoptant une définition ciblée des dispositifs portables, en validant les prix de vente moyens trimestriellement et en révisant les variables chaque année, Mordor fournit une base de référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 652,81 M USD (2025) | Mordor Intelligence | - |

| 2,26 Md USD (2024) | Regional Consultancy A | Inclut les poussettes et les sièges auto, validation primaire limitée |

| 1,30 Md USD (2024) | Trade Journal B | Utilise les valeurs de marge des détaillants, sans ajustement pour les expéditions transfrontalières |

| 1,23 Md USD (2024) | Industry Association C | Agrège uniquement le segment des slings, exclut les porte-bébés à dos |

La comparaison montre que les écarts importants résultent d'un élargissement excessif du périmètre ou d'une segmentation trop étroite. L'ensemble de variables discipliné de Mordor et sa cadence d'actualisation annuelle offrent aux décideurs une base de référence fiable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des porte-bébés ?

La taille du marché des porte-bébés est de 698,12 millions USD en 2026, avec une valeur prévisionnelle de 975,49 millions USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les porte-bébés à boucles dominent la catégorie avec 50,21 % des ventes de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 5,92 % jusqu'en 2031, portée par des volumes de naissances soutenus en Inde et en Indonésie.

Pourquoi les modèles premium se développent-ils plus rapidement que les modèles grande consommation ?

La croissance premium à un TCAC de 8,41 % est alimentée par la demande de tissus biologiques, de certifications ergonomiques et de récits de marque portés par les influenceurs.

Quel rôle jouent les canaux en ligne dans la croissance de la catégorie ?

La vente au détail en ligne enregistre un TCAC de 7,11 %, dépassant le hors ligne grâce à la livraison rapide, l'intégration des registres de naissance et le contenu des influenceurs qui abaissent les barrières à l'achat.

Dernière mise à jour de la page le: