Taille et Part du Marché des Technologies Big Data

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

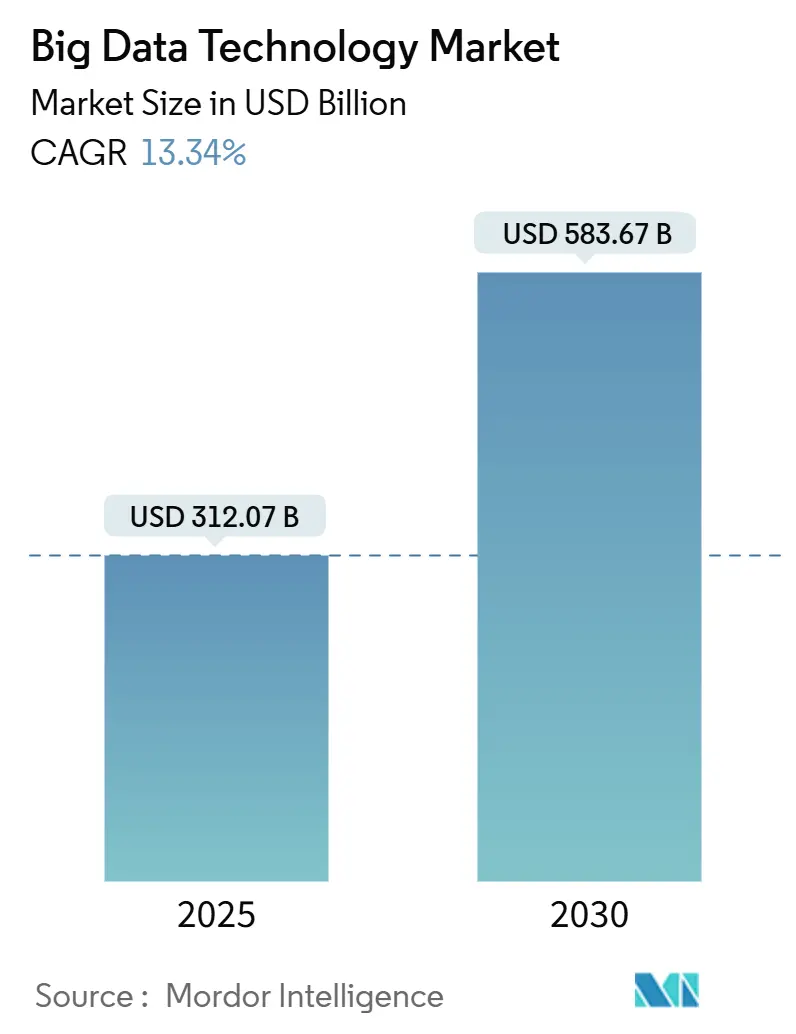

| Taille du Marché (2025) | 312.07 Milliards de dollars |

| Taille du Marché (2030) | 583.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.34% CAGR |

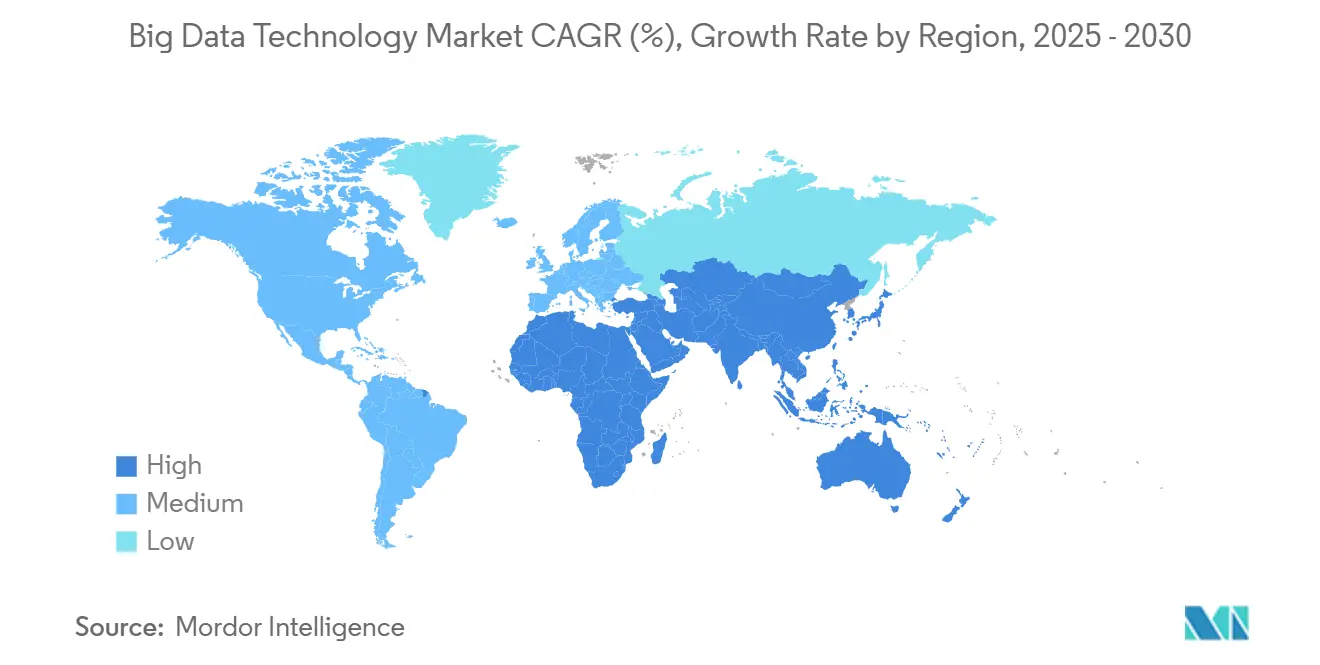

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies Big Data par Mordor Intelligence

La taille du marché des technologies Big Data devrait atteindre 583,67 milliards USD d'ici 2030, progressant à un CAGR de 13,34 % à partir de 312,07 milliards USD en 2025. Les organisations passent du stockage passif à des plateformes intelligentes intégrant l'analytique en temps réel, l'inférence par apprentissage automatique et le traitement distribué dans des environnements hybrides. Les services représentent actuellement la plus grande part des revenus, mais les logiciels apportent la valeur incrémentale la plus importante à mesure que les entreprises standardisent leurs chaînes d'outils agnostiques au cloud. La dépendance croissante aux régions de cloud public, combinée aux obligations de souveraineté, favorise le déploiement hybride, tandis que la tarification à la consommation attire les petites et moyennes entreprises vers l'analytique avancée. La demande sectorielle est particulièrement forte dans les secteurs bancaire et de la santé, où la prévention de la fraude à faible latence et les charges de travail en génomique nécessitent une infrastructure spécialisée. La dynamique concurrentielle reflète une concentration modérée, les cinq premiers fournisseurs captant environ 35 % des revenus logiciels de 2024, laissant de la place aux spécialistes de l'analytique en périphérie et du calcul préservant la confidentialité.

Principaux Enseignements du Rapport

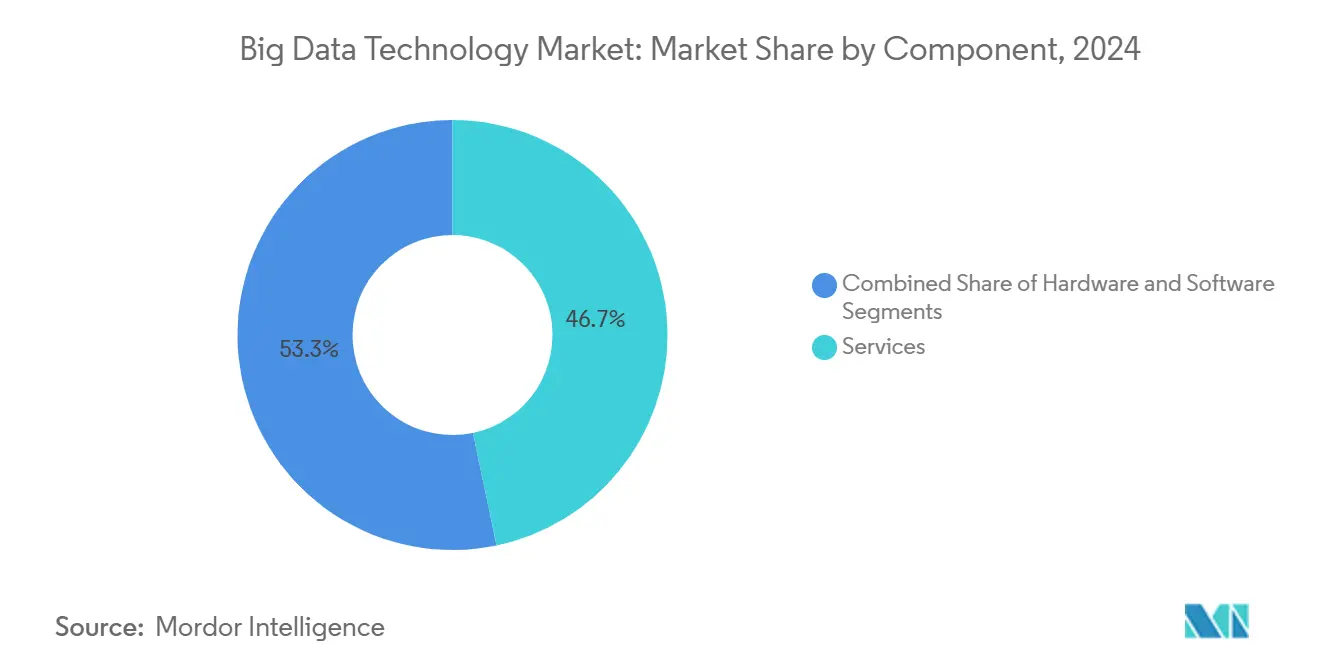

- Par composant, les services ont dominé avec 46,72 % de la part du marché des technologies Big Data en 2024, tandis que les logiciels devraient afficher un CAGR de 13,89 % jusqu'en 2030.

- Par modèle de déploiement, le cloud détenait 61,22 % de la part du marché des technologies Big Data en 2024 ; les configurations hybrides devraient se développer à un CAGR de 13,94 % jusqu'en 2030.

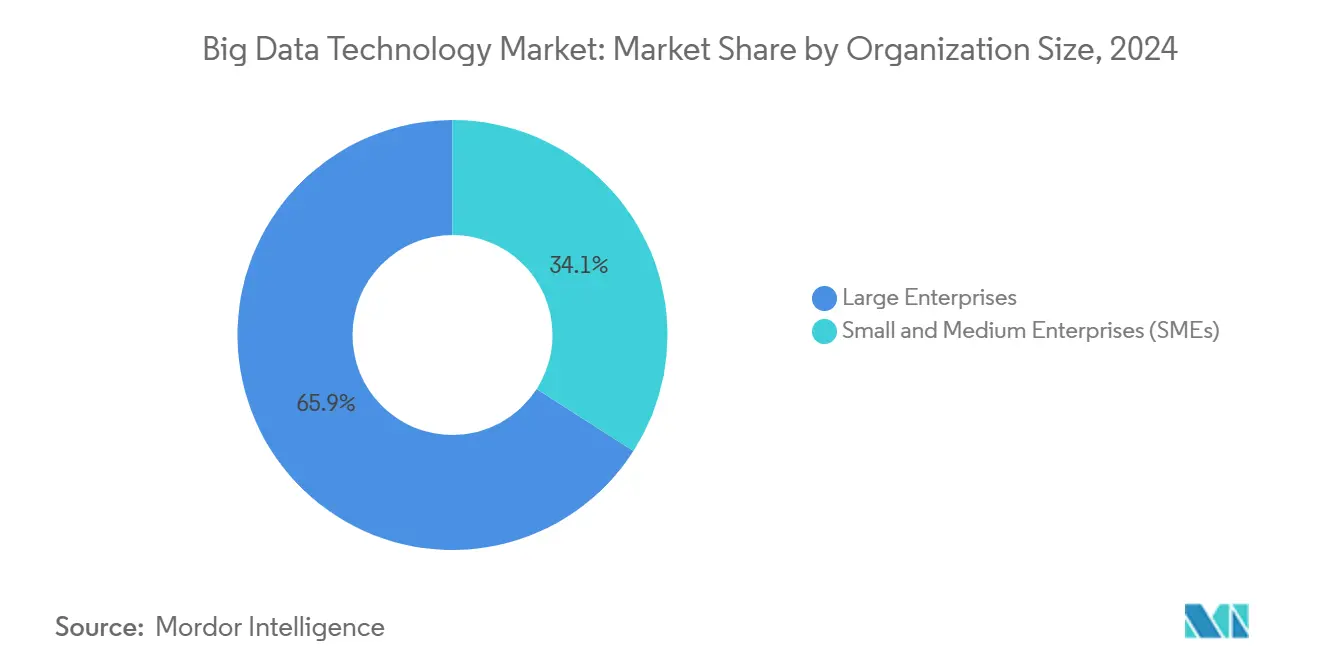

- Par taille d'organisation, les grandes entreprises représentaient 65,93 % de la part du marché des technologies Big Data en 2024, tandis que les petites et moyennes entreprises connaissent la croissance la plus rapide, avec un CAGR de 13,66 %.

- Par secteur d'activité, les services bancaires, financiers et d'assurance devraient représenter 25,67 % de la part du marché des technologies Big Data en 2024 ; la santé et les sciences de la vie devraient progresser à un CAGR de 15,13 %.

- Par géographie, l'Amérique du Nord a conservé 37,19 % de la part du marché des technologies Big Data en 2024 ; cependant, la région Asie-Pacifique est en voie d'atteindre un CAGR de 14,41 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Technologies Big Data

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide du Cloud | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Croissance Exponentielle du Volume de Données | +2.8% | Mondial, avec un accent sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées en Intelligence Artificielle et en Apprentissage Automatique | +2.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande Croissante d'Analytique en Temps Réel | +2.1% | Mondial, adoption précoce dans les secteurs BFSI et télécommunications | Court terme (≤ 2 ans) |

| Émergence de l'Architecture de Tissu de Données | +1.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Prolifération des Échanges et Marchés de Données | +1.1% | Amérique du Nord et Europe, phase précoce ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide du Cloud

Les services cloud ont capté 61,22 % des revenus de 2024, et les dépenses en capital des hyperscalers ont dépassé 200 milliards USD cette année-là. Microsoft a consacré près de 40 % de son budget d'infrastructure 2024 à des instances optimisées pour l'intelligence artificielle qui accélèrent l'entraînement des modèles par un facteur dix.[1]Microsoft, "Dépenses en Capital Azure 2024," Microsoft.com Amazon prévoit 75 milliards USD de capacité supplémentaire d'ici 2025 pour soutenir les charges de travail locales en Inde et en Arabie Saoudite. Ces investissements abaissent les barrières à l'entrée pour l'analytique, raccourcissent les cycles de renouvellement du matériel et incitent les entreprises à consolider leurs plateformes pour réduire les coûts de sortie de données. En conséquence, l'adoption du cloud devrait stimuler la demande globale tout en réorientant les dépenses du matériel sur site vers les logiciels par abonnement.

Croissance Exponentielle du Volume de Données

La création mondiale de données a atteint 181 zettaoctets en 2025 et est en passe d'atteindre 1 yottaoctet d'ici 2030.[2]Ericsson, "Rapport sur la Mobilité 2025," Ericsson.com Le trafic mobile augmente de 25 % par an, la vidéo en réalité augmentée représentant les trois quarts de la bande passante. Huawei prévoit que 40 % des données d'entreprise seront traitées en périphérie d'ici 2028, fragmentant l'analytique sur les appareils. La pression liée au volume impose des stratégies de stockage hiérarchisé qui automatisent la migration des données des niveaux chauds vers les niveaux froids, réduisant les coûts jusqu'à 60 %. Les fournisseurs qui rationalisent la gestion du cycle de vie gagnent un avantage concurrentiel alors que les organisations peinent à équilibrer coût, conformité et performance.

Avancées dans l'Intégration de l'Intelligence Artificielle et de l'Apprentissage Automatique

Confluent a constaté que 84 % des responsables des données ont obtenu au moins le double de leur investissement grâce aux plateformes de diffusion en continu en temps réel qui alimentent les modèles d'apprentissage automatique.[3]Confluent, "Enquête sur le ROI de la Diffusion de Données en Temps Réel 2024," Confluent.io Google Cloud a indiqué que 79 % de ses clients exécutent désormais des charges de travail d'intelligence artificielle via des services gérés, avec des tâches de traitement du langage naturel et de vision en hausse de 45 % d'une année sur l'autre. Databricks a ajouté en 2024 une surveillance automatisée de la maison de données pour réentraîner les modèles lorsqu'une dérive des données est détectée. Ensemble, ces avancées estompent les frontières entre l'intelligence d'affaires et la science des données, intégrant des fonctions prédictives directement dans les applications opérationnelles et accélérant le délai de création de valeur.

Demande Croissante d'Analytique en Temps Réel

Confluent a noté que 86 % des entreprises ont priorisé le traitement de flux en temps réel en 2024, notamment pour la détection de fraude et la tarification dynamique. Les tables dynamiques de Snowflake maintiennent les tableaux de bord à jour via une actualisation incrémentale, réduisant les dépenses de calcul de 70 % pour les agrégats à haute fréquence. Les opérateurs de télécommunications ajustent désormais les chemins de routage en quelques millisecondes, réduisant la congestion jusqu'à 30 %. Le besoin d'immédiateté remodèle les architectures autour de la capture des modifications de données et de la diffusion d'événements, marginalisant les modèles d'entreposage orientés par lots.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de l'Infrastructure | -2.4% | Mondial, impact le plus fort dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de Professionnels Qualifiés en Big Data | -1.9% | Mondial, grave en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Réglementations Croissantes sur la Souveraineté des Données | -1.5% | Union Européenne, Chine, Inde | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la Consommation d'Énergie dans le Traitement des Données | -0.8% | Mondial, contrôle réglementaire dans l'Union Européenne et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Infrastructure

Meta a investi entre 38 et 40 milliards USD en 2024 pour sécuriser des centres de données avancés, notamment du matériel refroidi par liquide avec une efficacité d'utilisation de l'énergie inférieure à 1,1. Oracle a dépensé 6,9 milliards USD au cours de la même période pour élargir son empreinte cloud mondiale. Les entreprises ne disposant pas de tels budgets trouvent les clusters sur site coûteux, une configuration Hadoop minimale exigeant encore 500 000 USD avant les logiciels et les effectifs. Bien que les services cloud à la consommation réduisent les dépenses en capital, les mouvements intensifs de données peuvent rendre le coût total de possession plus élevé à long terme. Les obstacles liés aux coûts ralentissent donc l'adoption parmi les entreprises du marché intermédiaire et dans les régions où les options de financement sont rares.

Pénurie de Professionnels Qualifiés en Big Data

McKinsey a estimé que 3,5 millions de postes dans le domaine des données restaient non pourvus en 2024, faisant grimper les salaires des ingénieurs expérimentés à 120 000-150 000 USD dans les principaux pôles américains. PwC a constaté que 60 % des entreprises ont lancé des programmes de reconversion, mais la plupart des formations durent six mois ou plus avant que les participants ne deviennent productifs. La rareté des talents oblige les organisations à recourir à des services gérés qui masquent la complexité de l'infrastructure, mais la dépendance à des prestataires externes augmente le risque d'enfermement propriétaire et peut alourdir les coûts à long terme. Le déficit de compétences est particulièrement aigu en Asie-Pacifique et au Moyen-Orient et en Afrique, limitant la vélocité des projets régionaux malgré une demande croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Ancrent les Revenus Tandis que les Logiciels Captent la Prime d'Innovation

Les services ont contribué à 46,72 % des revenus de 2024, soulignant la dépendance aux intégrateurs et aux prestataires gérés pour assembler des écosystèmes d'analytique multi-cloud. Un engagement type de services professionnels varie de 500 000 à 5 millions USD et comprend la conception d'architecture, la migration et la formation à la gestion du changement. Les contrats gérés assurent ensuite la surveillance continue, les correctifs et l'optimisation. Parallèlement, les logiciels devraient croître à un CAGR de 13,89 % à mesure que les fournisseurs proposent des licences à la consommation et intègrent une intelligence artificielle générative qui convertit les invites en langage naturel en code.

L'adoption des logiciels de gestion des données s'accélère en réponse à la Loi sur les Données de l'Union Européenne et au California Consumer Privacy Act, qui imposent une traçabilité documentée des données. Les suites analytiques superposent des fonctionnalités de visualisation, de modélisation et de collaboration sur des entrepôts de données gouvernés, permettant aux utilisateurs métier d'explorer les informations sans expertise SQL. La demande en matériel est à la traîne, le cloud absorbant la croissance des capacités de calcul. Pourtant, les appareils spécialisés équipés de GPU ou d'accélérateurs tensoriels conservent une niche pour les tâches sensibles à la latence telles que la notation de fraude.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Déploiement : Les Configurations Hybrides Équilibrent Souveraineté et Élasticité

Les offres cloud représentaient 61,22 % des ventes de 2024, reflétant l'attrait de la capacité élastique, mais les règles sur la souveraineté des données contraignent les organisations à maintenir certaines charges de travail sur site. Les configurations hybrides devraient se développer de 13,94 % par an jusqu'en 2030, combinant la conservation locale des données avec des services d'analytique à distance. Les institutions financières traitent les transactions par carte dans des centres de données nationaux à des fins de conformité, tout en entraînant des modèles de risque anonymisés dans le cloud. Les prestataires de soins de santé maintiennent également les dossiers de santé électroniques sur site conformément à la loi HIPAA, exportant les charges de travail en génomique vers des nœuds cloud à haute mémoire.

Les cadres hybrides augmentent la complexité de la gouvernance, exigeant des politiques unifiées d'identité et de sécurité dans tous les environnements. L'orchestration Kubernetes, les images de conteneurs et l'infrastructure en tant que code aident à standardiser les pipelines de déploiement, permettant aux équipes de déplacer les tâches entre les clusters en fonction des variations de prix ou de capacité. Les installations sur site restent essentielles pour les systèmes de contrôle à latence ultra-faible, mais leur part des dépenses totales continue de diminuer.

Par Taille d'Organisation : Les PME Exploitent l'Économie du Cloud pour Combler les Écarts de Capacité

Les grandes entreprises ont absorbé 65,93 % des dépenses de 2024, portées par des ensembles de données à l'échelle du pétaoctet et des objectifs de latence stricts. Cependant, les petites et moyennes entreprises devraient progresser à un CAGR de 13,66 % grâce aux services cloud à la consommation qui abaissent les barrières à l'entrée. Environ 60 % des PME utilisent désormais des solutions analytiques SaaS, contre 45 % deux ans auparavant. Les fournisseurs courtisent ce segment avec des niveaux gratuits, tels que l'allocation mensuelle de 1 téraoctet de BigQuery et des tableaux de bord modèles pour l'attrition des clients, l'attribution marketing et l'optimisation des stocks.

Les grandes entreprises, en revanche, explorent des architectures fédérées qui décentralisent les droits de requête tout en centralisant la gouvernance. Cette structure responsabilise les unités opérationnelles tout en préservant les normes à l'échelle de l'entreprise. À mesure que les PME mûrissent, beaucoup adoptent des modèles fédérés similaires pour éviter les silos de données, soulignant la convergence des meilleures pratiques architecturales quelle que soit la taille de l'organisation.

Par Secteur d'Activité : Le BFSI Mène les Dépenses Tandis que la Santé Accélère le Plus Rapidement

Le secteur BFSI a représenté 25,67 % de la demande de 2024, ancré par le traitement des paiements en temps réel et le reporting réglementaire. JPMorgan Chase seul a investi 17 milliards USD en technologie cette année-là, allouant environ 30 % aux mises à niveau de l'infrastructure de données. Les banques du monde entier déploient des modèles d'intelligence artificielle anti-fraude qui réduisent les faux positifs jusqu'à 60 % par rapport aux systèmes basés sur des règles. La santé et les sciences de la vie, croissant à un CAGR de 15,13 %, utilisent l'analytique génomique et la surveillance continue des patients pour personnaliser les interventions. Les pipelines de médecine de précision de la Mayo Clinic traitent des pétaoctets de données de séquençage, démontrant la profondeur de la croissance des données dans ce secteur.

Le commerce de détail, la fabrication, les télécommunications et l'énergie intensifient également l'adoption de l'analytique, mais à des rythmes plus modérés. Amazon attribue environ 35 % de ses revenus aux moteurs de recommandation alimentés par le Big Data, tandis que Siemens déploie des logiciels de maintenance prédictive qui réduisent les temps d'arrêt imprévus jusqu'à 50 %. Cette traction intersectorielle souligne la pertinence étendue du marché des technologies Big Data.

Analyse Géographique

L'Amérique du Nord a représenté 37,19 % des revenus de 2024, bénéficiant des dépenses en capital soutenues des hyperscalers et d'une politique fédérale américaine de priorité au cloud qui impose des ensembles de données publiques lisibles par machine. Le fonds d'incitation de 52 milliards USD de la Loi CHIPS et Sciences devrait renforcer l'approvisionnement national en puces, atténuant les risques d'approvisionnement en serveurs. La Loi canadienne sur la mise en œuvre de la Charte numérique met l'accent sur la portabilité des données et la transparence algorithmique, stimulant la demande d'outils de traçabilité et de gouvernance. Le Mexique émerge comme un hub de centres de données en proximité pour les entreprises continentales cherchant une latence plus faible vers les utilisateurs d'Amérique latine.

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 14,41 % jusqu'en 2030. Le 14e Plan quinquennal de la Chine classe l'infrastructure Big Data comme une priorité stratégique, et l'Interface de Paiements Unifiés de l'Inde traite désormais plus de 13 milliards de transactions mensuelles nécessitant une analytique anti-fraude en moins d'une seconde. L'initiative Société 5.0 du Japon intègre des capteurs dans les lignes de fabrication pour alimenter le contrôle qualité par intelligence artificielle, tandis que la Plateforme K-Numérique de la Corée du Sud étend la 5G et l'informatique en périphérie pour soutenir la mobilité autonome. L'Australie impose la résidence nationale des données pour les entités d'infrastructure critique, renforçant les déploiements hybrides qui maintiennent les ensembles de données sensibles en local.

L'Europe fait face à une expansion plus lente car la Loi sur les Données impose des environnements de traitement parallèles pour les flux de données transfrontaliers, générant des coûts sans gains de revenus proportionnels. Les amendes au titre du RGPD totalisent à ce jour 4,5 milliards EUR, soutenant la demande de solutions de conformité. Des projets de cloud souverain tels que Gaia-X cherchent l'indépendance vis-à-vis des fournisseurs américains mais manquent encore de parité en termes de prix et de profondeur des fonctionnalités. Au Moyen-Orient, la Vision 2030 de l'Arabie Saoudite alloue plus de 500 milliards USD à l'infrastructure numérique, tandis que les Émirats Arabes Unis visent 10 % du PIB provenant de l'intelligence artificielle d'ici 2031. L'Amérique du Sud affiche des progrès réguliers mais limités, le Brésil appliquant la conformité à la LGPD dans un contexte de pressions macroéconomiques.

Paysage Concurrentiel

Le marché des technologies Big Data soutient un champ de fournisseurs modérément concentré. Les hyperscalers cloud intègrent verticalement des fonctionnalités analytiques, comprimant les marges des fournisseurs de logiciels purs. Databricks et Snowflake se concurrencent sur l'architecture de maison de données : Databricks met en avant la lignée Apache Spark, tandis que Snowflake insiste sur le partage de données sans copie. MongoDB et Couchbase se disputent la part de marché des bases de données opérationnelles, MongoDB ajoutant la recherche vectorielle pour les charges de travail d'intelligence artificielle générative. Confluent commercialise Apache Kafka pour la diffusion en continu en temps réel, et Elastic se concentre sur l'analytique des journaux et l'observabilité.

Les mouvements stratégiques se concentrent sur les solutions verticales, la portée géographique et les alliances d'écosystèmes. Palantir sécurise des contrats de défense qui créent des coûts de changement élevés. Teradata fait migrer ses clients historiques vers des abonnements cloud via des offres conjointes avec Microsoft et Google. Des startups telles que Starburst et Dremio exploitent la demande de maillage de données en permettant des requêtes sans stockage centralisé, tandis que les fournisseurs en observabilité des données et en technologies améliorant la confidentialité comblent les lacunes en matière de qualité et de conformité. Les cadres de conformité, ISO 27001, SOC 2, HIPAA, restent une exigence de base qui oriente les choix d'approvisionnement.

Leaders du Secteur des Technologies Big Data

Cloudera Inc.

Snowflake Inc.

Databricks Inc.

MongoDB Inc.

Splunk Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Confluent a lancé un service Apache Pulsar géré avec réplication inter-flux, positionnant l'entreprise comme un fournisseur unique de diffusion d'événements aux côtés de ses offres Kafka existantes et simplifiant les architectures de données en mouvement multi-cloud.

- Juin 2025 : Google Cloud a introduit BigQuery Omni Edge, étendant les requêtes SQL fédérées aux clusters Kubernetes sur site et aux clouds concurrents, réduisant les frais de sortie de données en exécutant les transformations là où les données résident.

- Avril 2025 : Snowflake a lancé un moteur de base de données vectorielle natif dans Snowpark, permettant des embeddings à l'échelle du milliard et la génération augmentée par récupération sans services externes, et a annoncé une disponibilité générale immédiate dans toutes les régions commerciales.

- Février 2025 : Databricks a acquis StreamForge, un spécialiste Apache Flink en temps réel, pour 1,2 milliard USD afin d'approfondir le traitement à faible latence au sein de sa plateforme de maison de données et d'accélérer les fonctionnalités d'intelligence artificielle pilotées par les événements.

Périmètre du Rapport Mondial sur le Marché des Technologies Big Data

Le rapport sur le marché des technologies Big Data est segmenté par composant (logiciels, matériel, services), modèle de déploiement (sur site, cloud, hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'activité (services bancaires, financiers et d'assurance (BFSI), santé et sciences de la vie, commerce de détail et biens de consommation, fabrication, gouvernement et secteur public, télécommunications et informatique, médias et divertissement, énergie et services publics, autre secteur d'activité), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Logiciels de Gestion des Données |

| Logiciels d'Analytique | |

| Matériel | Serveurs |

| Stockage | |

| Services | Services Professionnels |

| Services Gérés |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Fabrication |

| Gouvernement et Secteur Public |

| Télécommunications et Informatique |

| Médias et Divertissement |

| Énergie et Services Publics |

| Autre Secteur d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Logiciels | Logiciels de Gestion des Données | |

| Logiciels d'Analytique | |||

| Matériel | Serveurs | ||

| Stockage | |||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Modèle de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Activité | Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Biens de Consommation | |||

| Fabrication | |||

| Gouvernement et Secteur Public | |||

| Télécommunications et Informatique | |||

| Médias et Divertissement | |||

| Énergie et Services Publics | |||

| Autre Secteur d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des technologies Big Data en 2025 ?

La taille du marché des technologies Big Data est de 312,07 milliards USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 13,34 % entre 2025 et 2030.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels devraient se développer à un CAGR de 13,89 % à mesure que les organisations privilégient les outils analytiques agnostiques aux plateformes.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

L'architecture hybride permet aux entreprises de respecter les règles de souveraineté des données tout en accédant aux services cloud élastiques, générant un CAGR de 13,94 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,41 % jusqu'en 2030, portée par la Chine, l'Inde et le Japon.

Quel est le niveau de concentration du marché ?

Les cinq premiers fournisseurs détiennent environ 35 % des revenus logiciels, indiquant une concentration modérée.

Dernière mise à jour de la page le: