Taille et part du marché du gouvernement intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.33 Milliards de dollars |

| Taille du Marché (2031) | 139.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gouvernement intelligent par Mordor Intelligence

La taille du marché du gouvernement intelligent était évaluée à 49,01 milliards USD en 2025 et devrait croître de 58,33 milliards USD en 2026 pour atteindre 139,18 milliards USD d'ici 2031, à un TCAC de 19,01 % au cours de la période de prévision (2026-2031). Les gouvernements adoptent des modèles opérationnels axés sur le numérique pour répondre aux attentes des citoyens façonnées par les technologies grand public et pour garantir la continuité des services en cas de perturbations. Des mandats allant du programme natif d'IA à 13 milliards AED d'Abou Dhabi à l'expansion de l'infrastructure publique numérique de l'Inde catalysent le déploiement de plateformes à grande échelle. La migration vers le cloud, l'analytique enrichie par l'IA et les systèmes d'identité intégrés supplantent les solutions cloisonnées, tandis que les responsabilités en matière de résilience climatique élargissent le périmètre technologique à la surveillance environnementale. L'intensité concurrentielle s'accroît à mesure que les grands éditeurs de logiciels établis, les intégrateurs de systèmes et les fournisseurs spécialisés en GovTech se disputent des contrats pluriannuels dont le succès repose sur l'expertise en mise en œuvre plutôt que sur les fonctionnalités de produits ponctuels.

Principaux enseignements du rapport

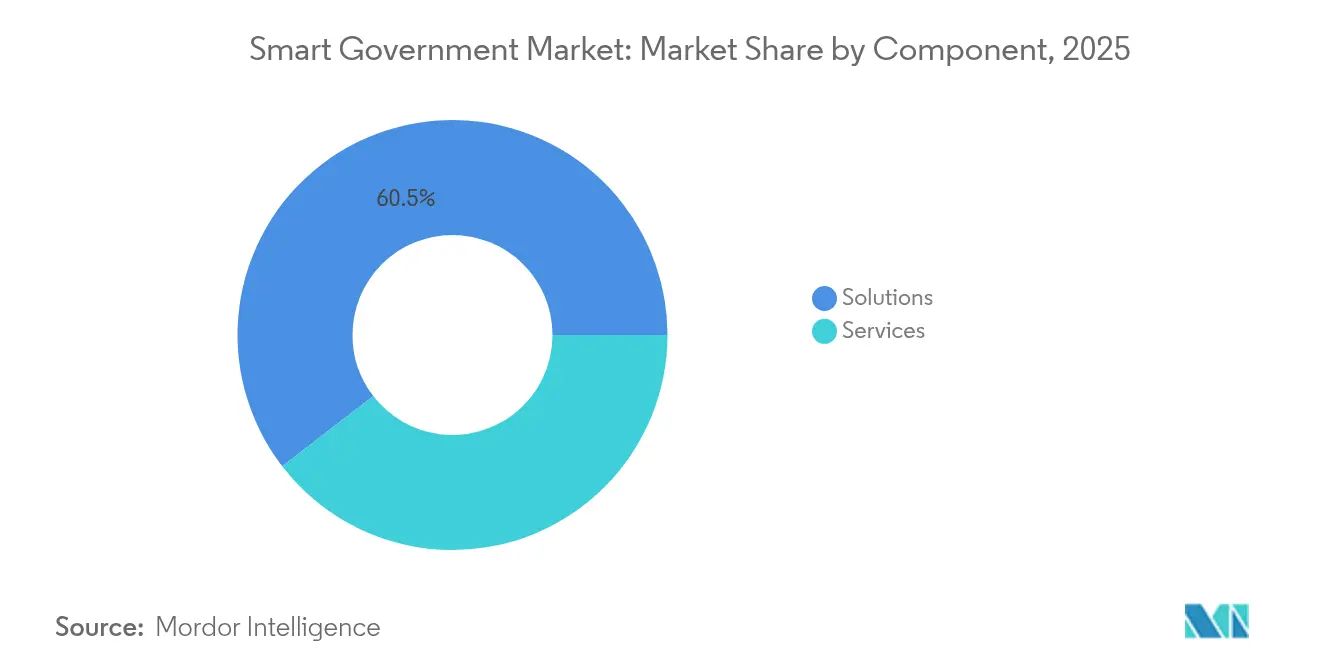

- Par composant, les solutions ont dominé avec une part de revenus de 60,45 % en 2025 ; les services devraient progresser à un TCAC de 20,03 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements cloud détenaient 66,30 % de la part du marché du gouvernement intelligent en 2025, tandis que les configurations hybrides et en périphérie poussent le cloud vers un TCAC de 20,65 % jusqu'en 2031.

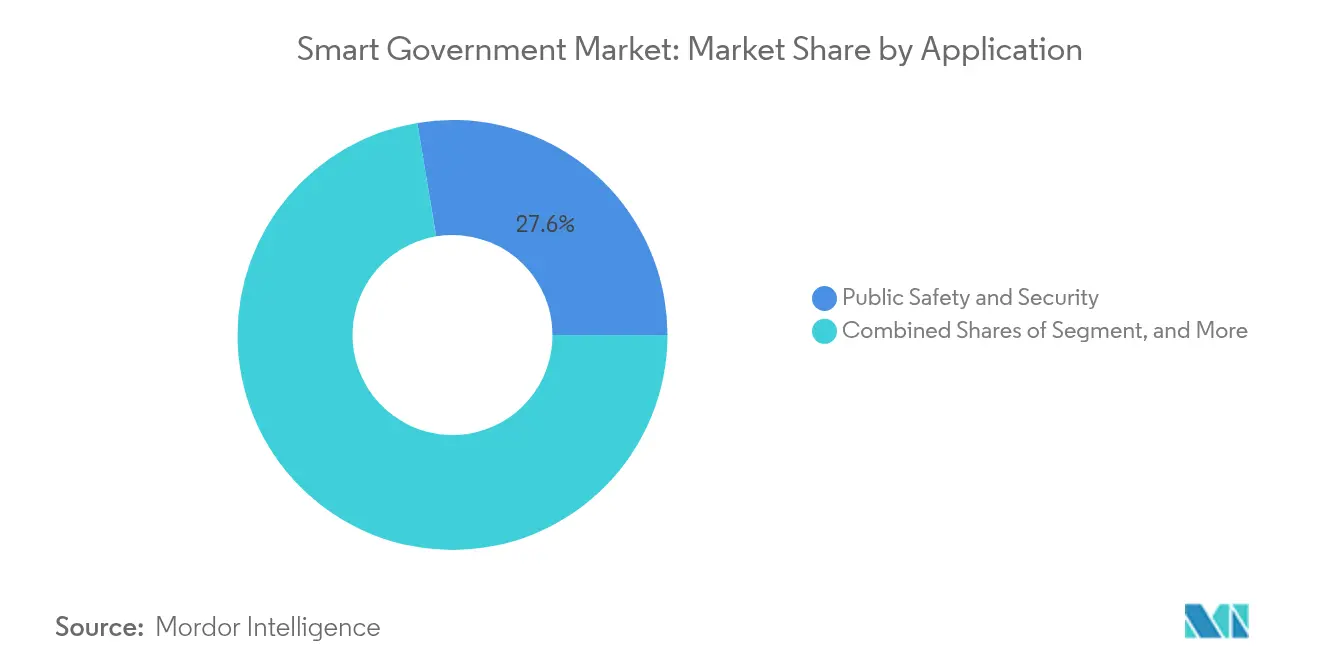

- Par application, la sûreté et la sécurité publiques représentaient 27,62 % de la taille du marché du gouvernement intelligent en 2025, et la surveillance environnementale et des infrastructures progresse à un TCAC de 20,12 % jusqu'en 2031.

- Par niveau d'utilisateur final, les agences nationales/fédérales captaient 44,40 % des dépenses en 2025 ; les gouvernements étatiques/provinciaux enregistrent le TCAC projeté le plus élevé à 20,31 % jusqu'en 2031.

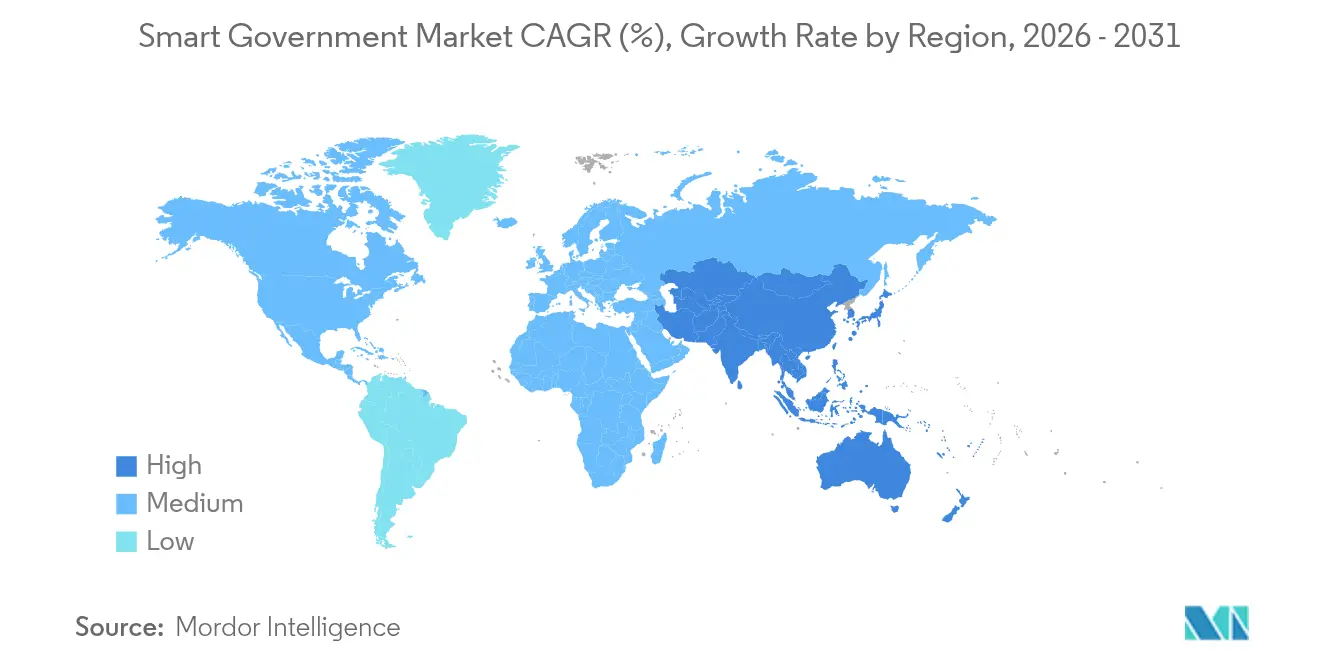

- Par géographie, l'Amérique du Nord commandait 37,70 % de la part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du gouvernement intelligent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives gouvernementales pour la transformation numérique | +4.2% | Mondial avec une forte dynamique aux EAU, à Singapour et en Estonie | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'informatique gouvernementale basée sur le cloud | +3.8% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Analytique citoyenne centrée sur l'IA | +3.1% | APAC en cœur, Amérique du Nord, adoption sélective dans l'UE | Moyen terme (2 à 4 ans) |

| Modèle d'approvisionnement gouvernement-en-tant-que-plateforme | +2.3% | Amérique du Nord et UE, en émergence en APAC | Long terme (≥ 4 ans) |

| Programmes d'identité biométrique sans contact | +2.0% | Mondial, accélération rapide au Moyen-Orient-Afrique et en APAC | Court terme (≤ 2 ans) |

| Mandats de surveillance de la résilience climatique | +1.8% | UE en cœur, expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales pour la transformation numérique

Les mandats exécutifs imposent désormais des objectifs de performance stricts qui supplantent les longs cycles d'approvisionnement, transformant les projets de transformation en programmes délimités dans le temps et axés sur la conformité. Le décret exécutif 14144 du Président Biden prescrit des exigences de sécurité en matière d'IA pour toutes les agences fédérales, verrouillant des investissements logiciels pluriannuels.[1]Federal Register, "Décret exécutif 14144," federalregister.gov La stratégie numérique gouvernementale des EAU vise 100 % de numérisation des services et 90 % de satisfaction d'ici 2025, établissant une référence mondiale pour la modernisation globale de la pile technologique.[2]Gouvernement des EAU, "Stratégie du gouvernement numérique 2025," u.ae Les entités infranationales reproduisent ces cadres pour préserver l'interopérabilité et satisfaire des exigences croissantes en matière d'expérience utilisateur, amplifiant la demande adressable bien au-delà des mandats souverains initiaux.

Adoption croissante de l'informatique gouvernementale basée sur le cloud

La migration vers le cloud convertit les dépenses en capital en charges d'exploitation prévisibles, permettant aux agences de débloquer des capacités de niveau entreprise et de réaliser des économies de 50 % à 60 % sur les opérations. Les budgets cloud fédéraux américains ont quintuplé depuis 2016, tandis que l'Autorité des transports terrestres de Singapour a réduit ses coûts informatiques de 60 % après la migration.[3]Banque asiatique de développement, "Étude de cas cloud de la LTA de Singapour," adb.org Bien que la dépendance aux systèmes patrimoniaux reste une préoccupation—mise en évidence par les difficultés de renégociation au Royaume-Uni avec des fournisseurs bien établis—les plateformes qui garantissent la portabilité sont privilégiées, stimulant la pénétration du cloud dans tous les niveaux de services.

Analytique citoyenne centrée sur l'IA

L'intelligence artificielle fait évoluer le gouvernement de rôles de service réactifs vers un engagement prédictif. Plus de 70 % des agences s'attendent à intégrer l'IA dans les flux de travail décisionnels d'ici 2026, avec des prototypes montrant déjà des économies budgétaires de 35 % sur 10 ans. Les services sociaux finlandais alimentés par l'IA identifient les citoyens à risque avant que les crises n'émergent, tandis que la Californie applique l'IA générative pour analyser des projets de loi complexes à la vitesse législative. La convergence de l'IA avec des identités numériques vérifiées personnalise les interactions à grande échelle et accélère les évaluations des fournisseurs vers des plateformes d'IA intégrées.

Modèle d'approvisionnement gouvernement-en-tant-que-plateforme

Une infrastructure partagée unifiée via des API standard réduit la dispersion des contrats et accélère le déploiement multi-agences. La Government Finance Officers Association prône des stratégies de plateforme pour assurer la cohésion entre des fournisseurs diversifiés. L'Estonie effectue 99 % de ses services en ligne via une dorsale interopérable qui réduit les frais généraux opérationnels. Ce modèle limite la dépendance aux fournisseurs, encourage la contractualisation axée sur les résultats et positionne les fournisseurs à architectures ouvertes pour des succès à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de lois uniformes sur le partage des données | -2.1% | Mondial, aigu dans l'UE et les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybercriminalité | -1.8% | Mondial, accru dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déficit de compétences numériques dans le secteur public | -1.5% | Mondial, sévère dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Risque de dépendance aux fournisseurs SaaS | -1.2% | Amérique du Nord et UE en cœur, en hausse en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence de lois uniformes sur le partage des données

Les réglementations fragmentées contraignent les fournisseurs à développer des solutions spécifiques à chaque juridiction, compromettant les économies d'échelle et retardant les déploiements. Les nouvelles règles européennes, telles que DORA et NIS2, alourdissent la charge de conformité que de nombreuses agences ne sont pas préparées à absorber. Les lois sur la souveraineté des données en Chine et en Russie imposent l'hébergement local, fractionnant les empreintes mondiales des solutions et faisant grimper les coûts.

Préoccupations relatives à la confidentialité des données et à la cybercriminalité

Face à l'intensification des cyberattaques, les agences pivotent vers des stratégies d'aversion au risque qui allongent les cycles d'approvisionnement et favorisent les titulaires. Le ministère américain de la Justice a introduit des programmes d'examen de sécurité nationale pour scruter les fournisseurs de technologies étrangers. Quatre-vingt-dix pour cent des agences admettent que le renforcement des compétences en cybersécurité reste inachevé, ce qui freine l'adoption rapide de solutions de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent le succès de la mise en œuvre

Les revenus des services progressent à un TCAC de 20,03 % jusqu'en 2031, surpassant la croissance des solutions et soulignant que la qualité d'exécution détermine les résultats du gouvernement intelligent. Les packages d'intégration de systèmes et de services gérés accompagnent désormais la plupart des appels d'offres, car les agences manquent de personnel suffisant pour orchestrer des écosystèmes multi-fournisseurs complexes. L'essor des services est parallèle au langage contractuel qui valorise les jalons basés sur les résultats plutôt que les fonctionnalités de produits distinctes. Par conséquent, les cabinets de conseil stratégiques intensifient les fusions-acquisitions pour acquérir une expertise de niche en GovTech, tandis que les fournisseurs de plateformes intègrent des services professionnels pour fidéliser des revenus récurrents.

Les solutions conservent 60,45 % du marché du gouvernement intelligent en 2025, car les gouvernements associent toujours les logiciels tangibles au progrès des projets. Cependant, les contrats évoluent vers des offres groupées où les services garantissent les engagements de délai de valorisation. Les fournisseurs disposant de cadres de livraison continue et de certifications pour le secteur public bénéficient d'un avantage, car ils atténuent les retards de calendrier, un point de douleur chronique dans les programmes pluriannuels. Ce changement favorise les partenaires de bout en bout capables d'aligner les feuilles de route de transformation avec les mandats politiques, positionnant l'engagement consultatif comme un différenciateur critique.

Par modèle de déploiement : la domination du cloud remodèle l'infrastructure

Les modèles cloud détiennent 66,30 % de la taille du marché du gouvernement intelligent en 2025, grâce à des structures de coûts élastiques, une tarification à l'usage et des outils de conformité intégrés. L'adoption s'accélère à un TCAC de 20,65 %, car le cloud public satisfait désormais ou dépasse les référentiels de sécurité des agences. Les stratégies hybrides persistent comme étapes intermédiaires, offrant aux responsables informatiques une marge de manœuvre pour rationaliser les mainframes patrimoniaux tout en orientant les nouvelles charges de travail vers des régions certifiées au niveau fédéral.

Les indicateurs de succès révèlent une convergence avec les normes du secteur privé : 63 % des projets cloud gouvernementaux atteignent les objectifs déclarés, réduisant l'écart avec les référentiels d'entreprise. Les lacunes résiduelles proviennent de la complexité de la gestion de projet plutôt que des limitations de la plateforme, ce qui suggère que des manuels communs et des intégrateurs qualifiés comblent les déficits de maturité. Les cas d'usage du calcul en périphérie, notamment dans la sécurité des frontières éloignées et la réponse aux catastrophes, illustrent que le cloud évolue vers un continuum distribué et non vers une destination unique.

Par application : la surveillance environnementale bondit sous l'impulsion des mandats climatiques

La surveillance environnementale et des infrastructures croît à un TCAC de 20,12 %, surpassant même les investissements hautement prioritaires en sûreté publique. Les agences allouent de nouveaux budgets de durabilité aux réseaux de capteurs, à l'analytique prédictive alimentée par l'IA et aux tableaux de bord d'alerte précoce qui réduisent les coûts de reprise après sinistre. Les responsables municipaux mettent en avant des projets pilotes de prévision des inondations ayant permis d'éviter 120 millions USD de dommages lors des typhons de 2024, favorisant une acceptation plus large de la planification de la résilience fondée sur les données.

La sûreté et la sécurité publiques, bien que constituant encore la plus grande tranche à 27,62 %, bénéficient d'un financement stable en raison d'obligations légales plutôt que de nouvelles innovations. Les investissements s'orientent vers une surveillance plus intelligente, la modernisation des centres d'appels d'urgence et la réponse aux incidents assistée par l'IA. Parallèlement, les plateformes d'engagement citoyen bénéficient de politiques axées sur le numérique ciblant des scores de satisfaction de 90 %, démontrant que les services destinés aux résidents commandent une part croissante du budget lorsqu'ils sont liés à des améliorations d'expérience mesurables.

Par niveau d'utilisateur final : l'accélération étatique/provinciale stimule la décentralisation

Les entités étatiques et provinciales affichent le TCAC le plus rapide à 20,31 %, car la prestation de services de première ligne exige une technologie agile et centrée sur le citoyen. Les juridictions de plus petite taille exploitent les modèles cloud et les outils à faible code pour déployer des portails en quelques mois, contournant la bureaucratie plus lourde qui ralentit leurs homologues fédéraux. Des réussites démontrées—comme un État du Midwest américain réduisant les délais de demande de prestations de 45 à 5 jours—illustrent le retour sur investissement rapide et stimulent l'adoption par les pairs.

Les agences nationales concentrent toujours 44,40 % des dépenses totales, car les projets dorsaux à grande échelle comme la modernisation du recensement et la logistique de défense requièrent des ressources financières importantes. Pourtant, leur croissance plus lente dans la fourchette des 15 % signale un pivotement vers des plateformes gouvernementales transversales alimentées par des preuves de concept provinciales antérieures. Les fournisseurs courtisent ainsi les projets régionaux comme têtes de pont qui s'étendent ensuite aux expansions ministérielles ou fédérales, en exploitant des architectures interopérables pour réduire le risque des déploiements à l'échelle de l'entreprise.

Analyse géographique

L'Amérique du Nord détient une part dominante de 37,70 % et continue de canaliser d'importantes ressources fédérales et étatiques vers l'intelligence artificielle, la sécurité zéro confiance et la refonte de l'expérience citoyenne. L'engagement d'investissement en IA de 150 milliards USD sous-tend une transition nationale vers l'exécution algorithmique des politiques, tandis que des États comme la Californie valident l'IA générative pour les tâches de diligence raisonnable législative. L'Ambition numérique du Canada renforce la parité des services bilingues et l'accessibilité omnicanale, montrant comment le fédéralisme et la diversité façonnent le cadrage des programmes. Bien que la capacité de dépense soit inégalée, les systèmes patrimoniaux bien en place allongent encore les cycles d'approvisionnement, incitant les agences à opter pour une modernisation progressive ancrée par des contrats de services cloud intégrant des mises à niveau en cybersécurité et en livraison continue.

L'Asie-Pacifique surpasse toutes les autres régions avec son TCAC de 21,05 % et ses ambitieuses feuilles de route nationales de transformation. Singapour finance des centres d'excellence en IA, l'Inde étend les services publics liés à Aadhaar, et le Viêt Nam canalise des subventions public-privé vers des corridors haut débit. L'urbanisation rapide contraint les gouvernements municipaux à numériser la planification, les transports et la surveillance environnementale presque simultanément, rendant le marché du gouvernement intelligent propice aux plateformes modulaires et reproductibles. Les fournisseurs dotés de cadres de livraison agiles répondent à ces délais comprimés, tandis que les modèles rigides de licences perpétuelles trouvent moins de preneurs.

L'Europe bénéficie d'une dynamique soutenue, sous-tendue par une coordination au niveau de Bruxelles qui favorise des normes uniformes de portabilité des données et de sécurité. Les projets mobilisent 200 milliards EUR de fonds InvestAI, incitant les États membres à synchroniser leurs calendriers d'approvisionnement et leurs piles technologiques. Les expérimentations indépendantes du Portefeuille GOV.UK au Royaume-Uni illustrent comment des stratégies souveraines peuvent coexister avec des normes continentales plus larges, établissant en définitive des références qui résonnent bien au-delà du bloc. Les exigences élevées de conformité élèvent le rôle des fournisseurs locaux versés dans la souveraineté numérique européenne, bien que les fournisseurs non-UE certifiés conformes au RGPD et à DORA restent compétitifs.

Paysage concurrentiel

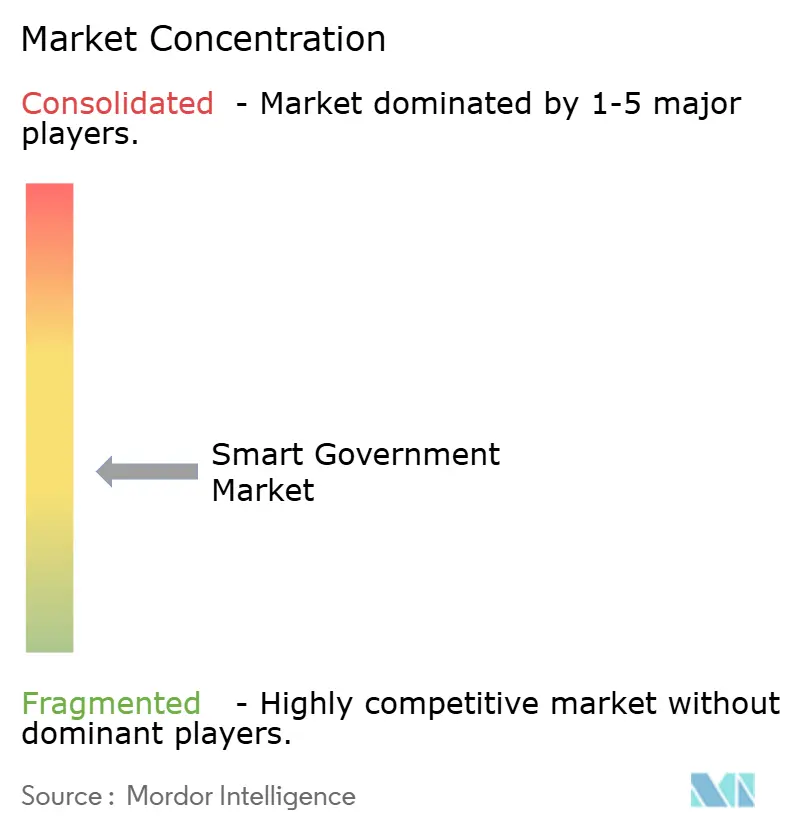

Le marché du gouvernement intelligent reste modérément fragmenté, aucun fournisseur unique ne contrôlant plus d'un dixième des revenus totaux. Les géants des entreprises—IBM, Microsoft, Oracle et SAP—continuent d'exploiter leur taille, mais leur avantage s'érode lorsque les projets exigent des innovations flexibles et orientées vers le citoyen. Les intégrateurs de systèmes tels qu'Accenture et Deloitte comblent les lacunes en compétences et acquièrent des start-ups GovTech de niche pour regrouper des services de conseil, de construction et d'exploitation sous un seul contrat. Les acteurs spécialisés comme Tyler Technologies et CentralSquare s'octroient des niches durables dans les autorisations, la sécurité publique et les systèmes financiers, obtenant souvent des renouvellements décennaux grâce à leur expertise sectorielle et leur familiarité avec les municipalités.

Les alliances stratégiques se multiplient. L'acquisition d'AST par IBM renforce les capacités de migration Oracle ERP, tandis que son partenariat Connect360 avec Microsoft fusionne l'expertise du domaine patrimonial avec la portée du cloud hyperscale. Le capital-investissement alimente des regroupements qui assemblent des portefeuilles complémentaires et élargissent la portée géographique ; le rachat de Tellus par CentralSquare en est un exemple récent. Des challengers émergents comme GovSignals exploitent l'IA pour rationaliser les flux de travail d'approvisionnement et promettent une facturation basée sur les résultats qui résonne auprès des agences aux budgets contraints.

Les exigences d'interopérabilité et de souveraineté des données créent des espaces blancs pour les fournisseurs de plateformes qui découplent la logique applicative des piles propriétaires. Les champions des standards ouverts présentent leurs architectures comme exemptes de dépendance, facilitant les stratégies de sortie à long terme et attirant des acheteurs méfiants des blocages passés. Parallèlement, les certifications en cybersécurité sont devenues des prérequis incontournables : FedRAMP High, ISO 27001 et les habilitations de données protégées spécifiques aux pays se classent désormais aux côtés du prix et des fonctionnalités dans les évaluations. Les fournisseurs dépourvus de ces attestations concèdent du terrain à des concurrents certifiés même lorsque les ensembles de fonctionnalités sont alignés.

Leaders du secteur du gouvernement intelligent

Amazon Web Services, Inc.

Cisco Systems, Inc.

ABB

Capgemini

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : EasyPark a finalisé l'acquisition de Flowbird, créant une suite de mobilité urbaine de bout en bout couvrant le stationnement, la billettique et les transports en commun.

- Mai 2025 : IBM s'est engagé à investir 150 milliards USD sur cinq ans dans la recherche américaine en IA et en informatique quantique destinée aux charges de travail gouvernementales.

- Avril 2025 : La Californie a déployé l'IA générative pour réduire les délais d'approbation des permis de construire et renforcer l'analytique de reprise après les incendies de forêt.

- Janvier 2025 : Abou Dhabi a dévoilé un plan directeur de 13 milliards AED (3,5 milliards USD) pour exploiter le premier gouvernement entièrement natif de l'IA au monde d'ici 2027, créant 5 000 emplois.

Périmètre du rapport mondial sur le marché du gouvernement intelligent

Le gouvernement intelligent est une extension de l'e-gouvernement, qui applique les technologies de l'information, de la communication et opérationnelles à tous les domaines opérationnels dans de multiples domaines, domaines de processus et juridictions pour générer une valeur publique durable.

Le périmètre de l'étude est actuellement axé sur des régions clés telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision.

Les tailles et prévisions du marché sont fournies en valeur (millions USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Planification des ressources (GRP/ERP) |

| Sûreté et sécurité publiques |

| Plateformes d'engagement citoyen |

| Surveillance environnementale et des infrastructures |

| Mobilité et transport intelligents |

| National/Fédéral |

| Étatique/Provincial |

| Local/Municipal |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Solutions | |

| Services | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par application | Planification des ressources (GRP/ERP) | |

| Sûreté et sécurité publiques | ||

| Plateformes d'engagement citoyen | ||

| Surveillance environnementale et des infrastructures | ||

| Mobilité et transport intelligents | ||

| Par niveau d'utilisateur final | National/Fédéral | |

| Étatique/Provincial | ||

| Local/Municipal | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du gouvernement intelligent et où se dirige-t-il d'ici 2031 ?

Le marché s'établit à 58,33 milliards USD en 2026 et devrait atteindre 139,18 milliards USD d'ici 2031 sur une trajectoire de TCAC de 19,01 % durant 2026-2031.

Quelle région géographique offre la plus grande opportunité de croissance pour les fournisseurs du gouvernement intelligent ?

L'Asie-Pacifique est la zone à la croissance la plus rapide, progressant à un TCAC de 21,05 % jusqu'en 2031, portée par des programmes à grande échelle à Singapour, en Inde et en Chine.

Quel modèle de déploiement domine les projets de transformation numérique du secteur public ?

Les déploiements cloud commandent déjà 66,30 % de la part du marché du gouvernement intelligent en 2025 et progressent à un TCAC de 20,65 %, les agences privilégiant une infrastructure évolutive et conforme jusqu'en 2031.

Quel segment d'application connaît la plus forte dynamique d'investissement ?

La surveillance environnementale et des infrastructures mène la croissance avec un TCAC de 20,12 %, portée par des mandats de résilience climatique exigeant des capteurs IoT et une analytique prédictive jusqu'en 2031.

Comment les acheteurs gouvernementaux équilibrent-ils les dépenses en solutions et en services ?

Les solutions conservent une part de revenus de 60,45 %, mais les services croissent plus vite à un TCAC de 20,03 %, car les agences valorisent l'expertise en mise en œuvre pour réduire le risque de déploiements complexes jusqu'en 2031.

Quels défis clés pourraient ralentir l'adoption du gouvernement intelligent ?

L'absence de lois uniformes sur le partage des données, l'escalade des préoccupations en matière de cybersécurité et le déficit de compétences numériques dans le secteur public réduisent ensemble les perspectives de croissance globale d'environ 5,4 points de pourcentage.

Dernière mise à jour de la page le: