Taille et part de marché du commerce cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

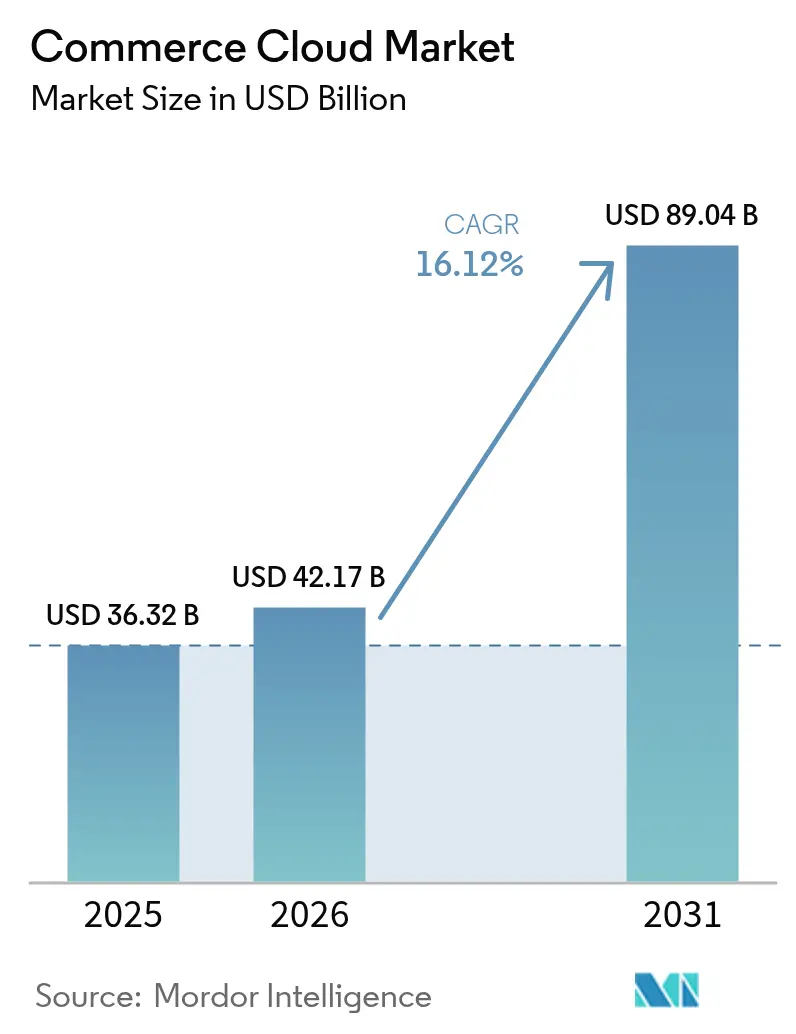

| Taille du Marché (2026) | 42.17 Milliards de dollars |

| Taille du Marché (2031) | 89.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce cloud par Mordor Intelligence

La taille du marché du commerce cloud était évaluée à 36,32 milliards USD en 2025 et devrait croître de 42,17 milliards USD en 2026 pour atteindre 89,04 milliards USD d'ici 2031, à un TCAC de 16,12 % au cours de la période de prévision (2026-2031).[1]Salesforce Newsroom, "Salesforce annonce les résultats du premier trimestre de l'exercice 2025," salesforce.comCette croissance robuste reflète la transition rapide des entreprises vers des architectures axées sur les API qui prennent en charge les achats hyper-personnalisés, l'activation des données en temps réel et les services d'IA générative. La demande est également portée par les exigences des détaillants en matière de gestion des commandes omnicanales, l'adoption croissante des piles de microservices et la souplesse avérée des coûts liée au cloud public. Les architectures composables raccourcissent les cycles de mise en production et réduisent la dépendance à un seul fournisseur, tandis que les premiers adoptants signalent des taux d'abandon plus faibles et des temps de chargement plus rapides. La dynamique régionale reste la plus forte en Amérique du Nord, mais la région Asie-Pacifique réduit l'écart à mesure que la numérisation B2B s'accélère et que les habitudes d'achat axées sur le mobile arrivent à maturité.

Points clés du rapport

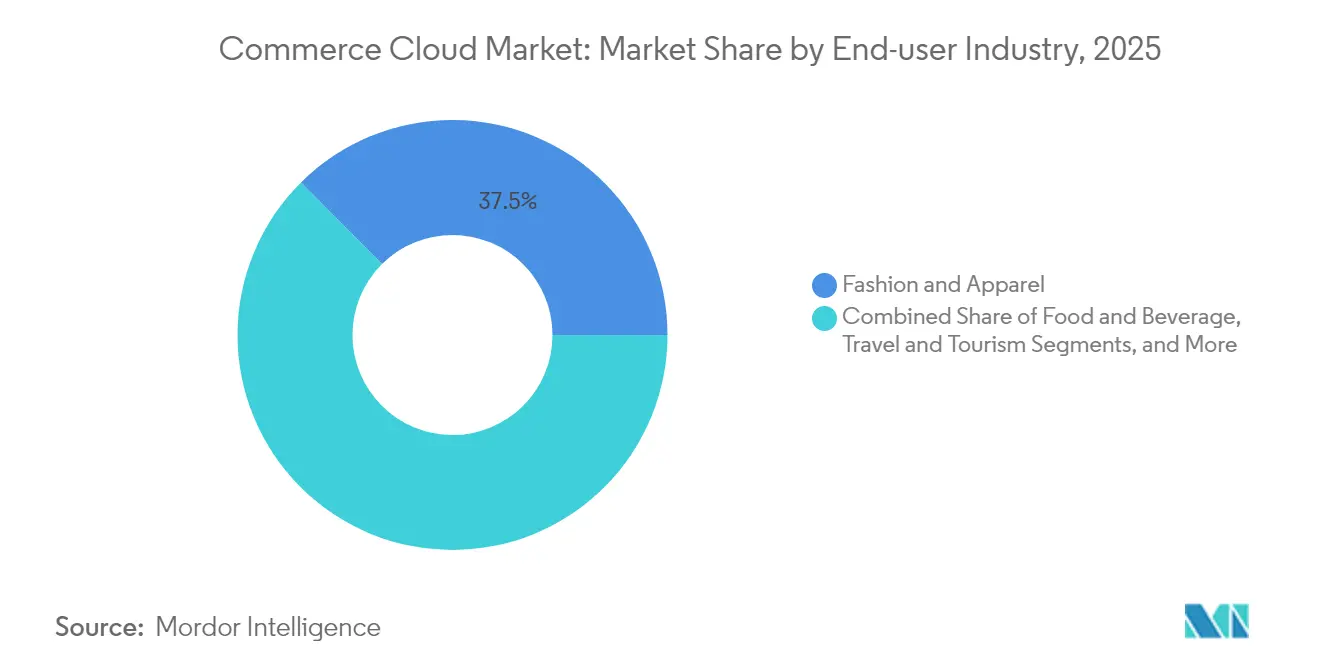

- Par secteur d'activité des utilisateurs finaux, la mode et l'habillement ont dominé avec une part de revenus de 37,45 % en 2025, tandis que l'épicerie et les produits pharmaceutiques devrait croître à un TCAC de 18,12 % jusqu'en 2031.

- Par plateforme, le segment B2C détenait 63,10 % de la part de marché du commerce cloud en 2025, tandis que le service de place de marché en tant que service affiche un TCAC de 20,75 % jusqu'en 2031.

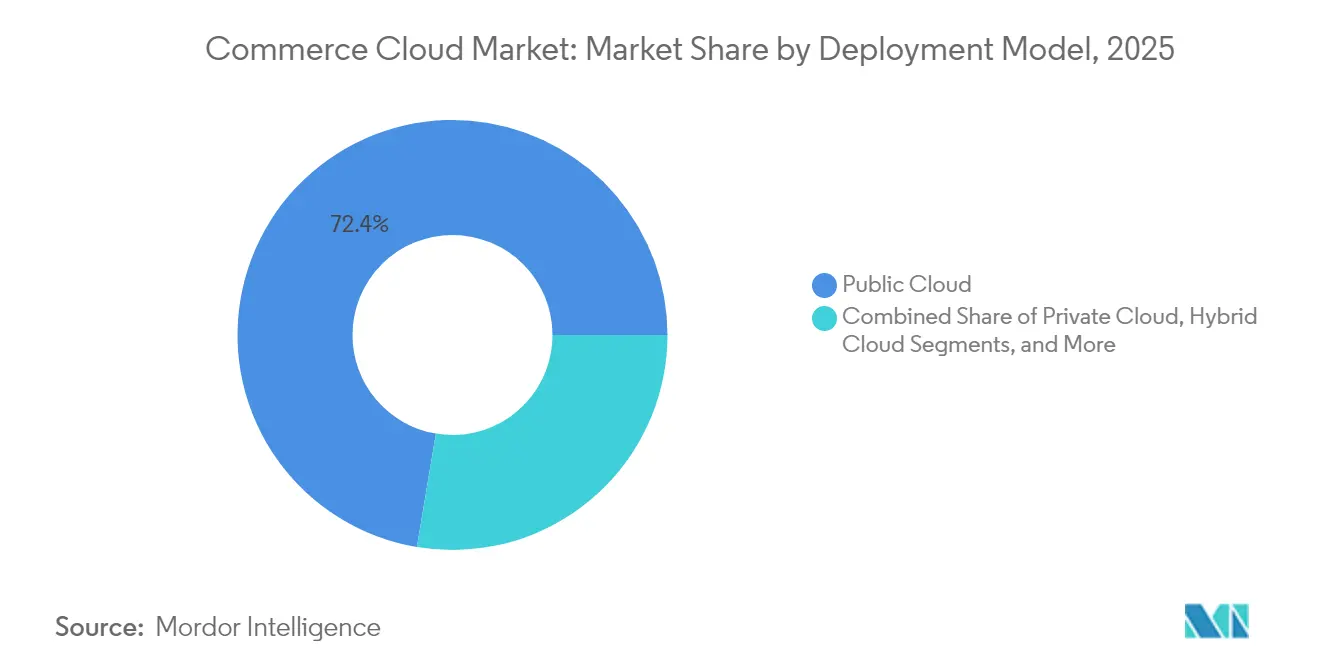

- Par modèle de déploiement, le cloud public représentait 72,35 % de la taille du marché du commerce cloud en 2025 et les architectures composables se développent à un TCAC de 22,95 %.

- Par taille d'organisation, les PME ont capturé 55,40 % de la part du marché du commerce cloud en 2025 et croissent à un TCAC de 16,88 %.

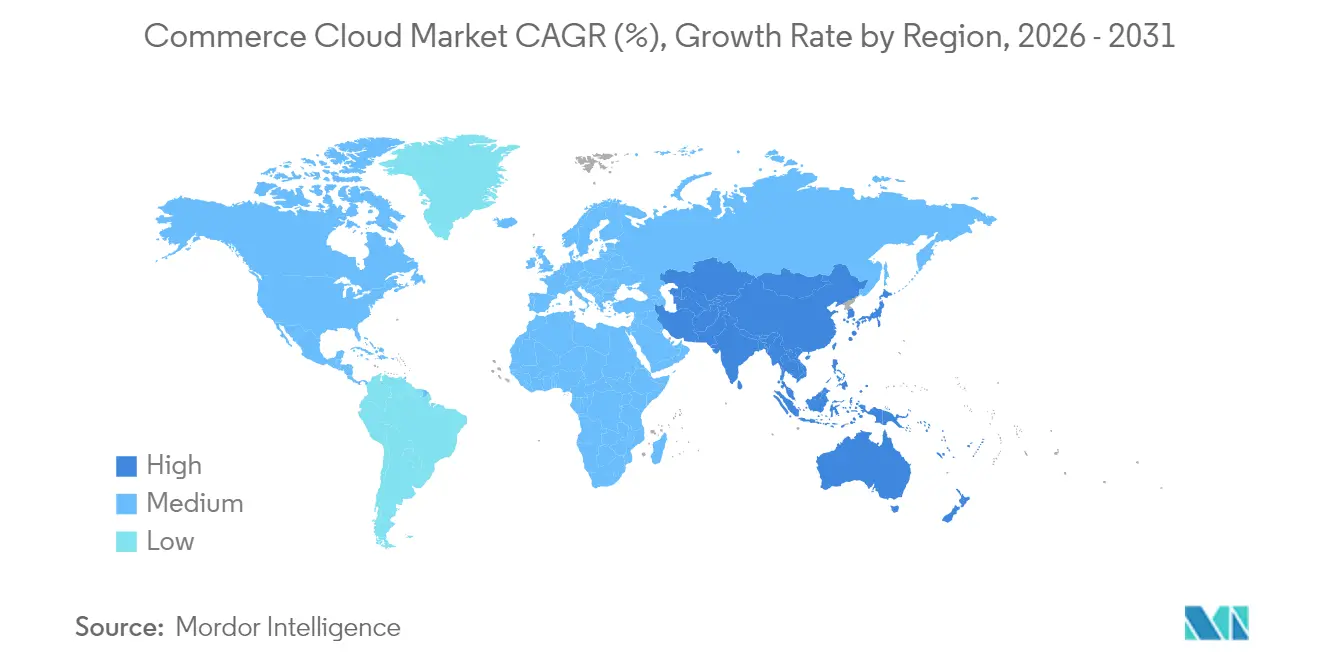

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,55 % en 2025, tandis que la région Asie-Pacifique progresse à un TCAC de 16,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du commerce cloud

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hyper-personnalisation via l'IA générative et l'intégration de la plateforme de données client en temps réel | +3.2% | Mondial, en avance en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Exigences de gestion des commandes omnicanales des grands détaillants | +2.8% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Architectures axées sur les API et sans interface graphique raccourcissant le délai de mise sur le marché | +2.1% | Mondial, en tête en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Préférence croissante pour les piles de microservices composables | +1.9% | Amérique du Nord et UE, Asie-Pacifique en cours d'adoption | Long terme (≥ 4 ans) |

| Accélération de la migration numérique B2B après la COVID | +1.7% | Mondial, fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Engagements en faveur du cloud écologique influençant le choix des fournisseurs | +0.8% | UE en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hyper-personnalisation via l'IA générative et l'intégration de la plateforme de données client en temps réel

L'IA générative fusionnée avec les plateformes de données client augmente le taux de clics et le taux de conversion de 13 %, comme le démontre le service AIGI d'Alibaba qui génère des produits photoréalistes à partir de texte avant la production.[2]Hinze Zhang, "AIGI : imagerie générée par l'IA dans le commerce," arXiv, arxiv.orG La stratégie d'IA dans l'épicerie de Target a augmenté la conversion de 6,2 % et porté l'épicerie numérique à 13,2 % des revenus. Les flux de données en temps réel permettent également de gérer les stocks de manière prédictive et d'appliquer une tarification dynamique, transformant le marché du commerce cloud en un moteur stratégique d'avantage concurrentiel. Toutefois, la dépendance à la qualité des données et le manque de compétences exposent les entreprises de plus petite taille au risque d'être distancées par les leaders du marché.

Exigences de gestion des commandes omnicanales des grands détaillants

Les détaillants exigent désormais une visibilité granulaire sur les magasins, les entrepôts et les partenaires de livraison du dernier kilomètre. La transition de PLUS Supermarkets vers le commerce composable a réduit les frictions en ligne de 89 % et amélioré la vitesse du site jusqu'à 70 %.[3]Commercetools GmbH, "PLUS Supermarkets adopte le commerce composable," commercetools.com Barbeques Galore a réduit les stocks excédentaires de 30 % et divisé par deux le temps de traitement des commandes après avoir ajouté Fluent Order Management. Les fournisseurs qui n'atteignent pas ces capacités risquent d'être retirés des listes ou de devoir recourir à des processus manuels coûteux, ce qui accélère l'adoption du commerce cloud.

Architectures axées sur les API et sans interface graphique raccourcissant le délai de mise sur le marché

Les frameworks sans interface graphique réduisent les cycles de lancement de plusieurs mois à quelques semaines. Une marque mondiale d'articles de sport a constaté une baisse de 28 % du taux d'abandon de panier et une hausse de 15 % des conversions sur mobile après avoir abandonné une architecture monolithique. Les responsables d'ingénierie interrogés affirment qu'une meilleure expérience pour les développeurs est désormais indispensable à l'innovation. La pénurie de compétences reste un obstacle, mais les pionniers bénéficient d'une plus grande résilience lors des pics de trafic.

Préférence croissante pour les piles de microservices composables

Le commerce composable permet aux entreprises d'échanger des services sans réécrire le cœur du système. Commercetools a obtenu la meilleure note dans les évaluations des fournisseurs avec un score de 4,59 pour les cas d'usage composables. Salling Group a réduit ses frais de licence de 75 % et augmenté ses conversions de 30 % après une re-plateforme modulaire. Ulta Beauty a déployé des milliers de canaux sous une seule couche basée sur MACH, prouvant la viabilité de cette approche à l'échelle du commerce de détail. La complexité de la gouvernance exige toutefois une gestion rigoureuse des fournisseurs et des API.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Dette technique élevée et coûts de migration | -2.4% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Souveraineté des données et réglementations transfrontalières en matière de confidentialité | -1.8% | UE en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Craintes de dépendance aux fournisseurs autour des plateformes propriétaires en tant que service | -1.3% | Mondial, plus élevé dans le segment des grandes entreprises | Long terme (≥ 4 ans) |

| Pénurie de talents en commerce natif cloud | -1.1% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dette technique élevée et coûts de migration liés aux architectures monolithiques.

Soixante et un pourcent des vendeurs B2B prévoient de lancer une nouvelle plateforme en raison des limites des systèmes hérités, mais les périodes de double exploitation peuvent gonfler les coûts et accroître les risques. Les migrations Oracle ATG peuvent prendre 18 mois et nécessitent une gestion du changement spécialisée. Pourtant, 90 % des entreprises ayant récemment migré signalent une augmentation de leurs ventes, dont 30 % connaissent une croissance dans le premier quartile, soulignant leur valeur à long terme.

Pénurie de talents en commerce natif cloud

D'ici 2026, 90 % des entreprises feront face à des lacunes critiques en compétences technologiques, exposant 5 500 milliards USD à un risque. Les dirigeants du secteur automobile partagent cette préoccupation, 69 % d'entre eux citant le manque de compétences logicielles comme un obstacle numérique.[4]IBM Institute for Business Value, "Préparation logicielle dans l'automobile 2024," ibm.com Les entreprises misent sur les assistants de code basés sur l'IA et la montée en compétences pour combler ce manque, mais l'offre reste inférieure à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité des utilisateurs finaux : la mode en tête tandis que l'épicerie accélère

La mode et l'habillement détenaient 37,45 % de la part de marché du commerce cloud en 2025, grâce à l'adoption précoce de la personnalisation et à l'orchestration complexe des stocks. Le modèle de données unifié de Sephora illustre la façon dont les marques du secteur de la mode offrent des expériences premium, stimulant la croissance de la part de portefeuille. L'électronique suit en raison des besoins en configurateurs de produits et en intégrations avec les revendeurs. La beauté et les soins personnels bénéficient des essayages virtuels, L'Oréal ayant lancé 60 sites en vente directe aux consommateurs sur Salesforce en quelques semaines. La taille du marché du commerce cloud pour l'épicerie et les produits pharmaceutiques devrait se développer à un TCAC de 18,12 % jusqu'en 2031, les livraisons le jour même entraînant des mises à niveau des systèmes. Les voyages, l'automobile ainsi que l'ameublement et la décoration intérieure sont des segments émergents à mesure que la réalité augmentée et le commerce lié aux voitures connectées arrivent à maturité. Les secteurs de plus petite taille adoptent désormais la plateforme en raison de la baisse des coûts et de la disponibilité de modèles spécialisés.

Les modèles d'abonnement dans le secteur de l'alimentation et des boissons, ainsi que la livraison de médicaments le jour même, démontrent que même les catégories réglementées se tournent vers le commerce en ligne. La croissance dans ces niches maintient une dynamique élevée sur l'ensemble du marché du commerce cloud, malgré la volatilité macroéconomique.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par plateforme : la domination du B2C remise en question par l'innovation des places de marché

Le commerce B2C représentait 63,10 % des revenus de 2025, reflétant l'enracinement profond de l'entreprise dans la vente directe aux consommateurs et les investissements continus dans l'expérience utilisateur. La segmentation des acheteurs par IA de Target sous-tend ce plateau. La place de marché en tant que service progresse rapidement avec un TCAC de 20,75 %, les marques ouvrant des espaces à des tiers pour monétiser leur trafic. La taille du marché du commerce cloud allouée au B2B se développe régulièrement, les fabricants ayant besoin de portails pour leurs revendeurs et de catalogues de commandes intégrées. Les flux de vente directe aux consommateurs progressent à mesure que les marques contournent les revendeurs pour améliorer leurs marges. Les suites multi-modèles permettent désormais à un seul backend de prendre en charge les flux B2C, B2B et de place de marché, réduisant ainsi la complexité de la pile technologique.

Les feuilles de route des fournisseurs privilégient le paiement unifié, des règles de commission flexibles et le financement intégré. Ces capacités maintiennent l'attractivité du marché du commerce cloud pour les entreprises cherchant de nouvelles sources de revenus sans investir dans de nouvelles infrastructures.

Par modèle de déploiement : le cloud public en tête tandis que le composable est en plein essor

Le cloud public contrôlait 72,35 % des dépenses en 2025. Les entreprises y maintiennent leurs charges de travail pour bénéficier de l'évolutivité et de l'économie de paiement à l'utilisation. Pourtant, les configurations composables affichent un TCAC de 22,95 %, signalant que la flexibilité prime sur les économies de migration simple. La taille du marché du commerce cloud destinée aux déploiements privés reste solide dans les secteurs pharmaceutique et des marchés publics, où la résidence des données est une considération essentielle. Les architectures hybrides aident les entreprises à échelonner leurs migrations et à maîtriser leurs coûts.

Les engagements en matière de durabilité influencent les décisions. Google et Microsoft visent tous deux à atteindre des opérations sans émission de carbone d'ici la fin de cette décennie, ce qui influencera les critères des appels d'offres. Les piles composables permettent aux acheteurs soucieux de l'environnement de substituer des services sans mises à niveau lourdes, renforçant ainsi leur attrait.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par taille d'organisation : les PME favorisent un accès démocratisé

Les PME représentaient 55,40 % des dépenses en 2025 et ont enregistré un TCAC de 16,88 %, prouvant que des solutions de commerce sophistiquées s'adaptent désormais aux budgets informatiques des petites structures. Les licences basées sur l'usage et les connecteurs clés en main réduisent les coûts et les délais de lancement. Vision Healthcare a déployé une pile composable pour 75 marques en quatre mois, gérant 25 000 commandes quotidiennes. Les grandes entreprises conservent leur avance en matière de contrôle multi-marques et de déploiements mondiaux, mais la conception modulaire permet aux fournisseurs de servir les deux segments à partir d'une base de code unique.

Le secteur de l'informatique en nuage propose de plus en plus des offres qui évoluent de manière linéaire, réduisant ainsi l'anxiété liée aux mises à niveau. À mesure que l'adoption par les PME s'élargit, les écosystèmes de fournisseurs rassemblent davantage d'applications et de partenaires, renforçant ainsi les effets de réseau.

Analyse géographique

L'Amérique du Nord a conservé 40,55 % des revenus de 2025 grâce à l'adoption précoce des solutions sans interface graphique et à la forte présence des opérateurs de cloud à grande échelle. Le mix de commerce électronique de 18 % de Walmart témoigne d'une dynamique numérique persistante. La pénurie de compétences et la hausse des factures de cloud tempèrent la croissance, incitant à recourir au recrutement à distance et à l'adoption des pratiques de gestion financière du cloud. La taille du marché du commerce cloud en Asie-Pacifique se développe à un TCAC de 16,22 % alors que les marchés émergents passent directement au commerce axé sur le mobile. Les agendas numériques gouvernementaux et la modernisation du B2B stimulent les volumes, notamment en Inde et en Chine. L'Amérique latine bénéficie d'un niveau record d'investissements directs étrangers de 224,579 milliards USD et de l'arrivée de centres de données cloud de Microsoft, AWS et Oracle. L'Europe se concentre sur le cloud souverain, 37 % des entreprises investissant déjà pour répondre aux réglementations propres à la région.

Le Moyen-Orient et l'Afrique enregistrent une hausse des paiements numériques et bénéficient de programmes nationaux de soutien qui élargissent le marché du commerce cloud. Les fournisseurs qui localisent les fonctions de conformité et les rails de paiement s'approprient une part disproportionnellement grande du marché.

Paysage réglementaire

Les déploiements de commerce cloud sont soumis à des règles de confidentialité, de cybersécurité, de gouvernance de l'IA et de passation de marchés publics qui influencent de plus en plus les choix d'architecture, notamment la résidence des données, l'auditabilité et les contrôles des risques liés aux tiers. Aux États-Unis, les acheteurs fédéraux ancrent leurs exigences sur le référentiel FedRAMP, les mises à jour de 2026 mettant l'accent sur les indicateurs de sécurité et les recommandations d'architecture cloud-native, ainsi que sur les attentes continues en matière de sécurité et de gestion de la confidentialité alignées sur la norme FISMA pour les agences.

En Europe, la Commission européenne fait avancer des initiatives de politique en matière de cloud et d'IA, et la loi européenne sur l'IA introduit des obligations de transparence et de documentation qui peuvent façonner la personnalisation, la recherche et les expériences d'achat agentiques basées sur l'IA intégrées aux plateformes de commerce. Les gouvernements renforcent également les exigences de souveraineté et de localisation du cloud, ce qui peut se traduire par des contraintes de traitement transfrontalier et des restrictions de passation de marchés que les fournisseurs mondiaux et les détaillants multinationaux doivent anticiper via l'hébergement régional, les contrôles contractuels et l'automatisation de la conformité.

Analyse de la chaîne de valeur

La chaîne de valeur du commerce cloud commence par l'infrastructure cloud hyperscale et les services fondamentaux (calcul, stockage, bases de données, sécurité) qui prennent en charge les déploiements publics, privés et hybrides, puis s'étend aux fournisseurs d'applications de commerce offrant des capacités de vitrine, de catalogue, de tarification, de paiement et de gestion des commandes. Les couches de l'écosystème ajoutent l'identité, les CDP/analytique, la recherche, les paiements, la fiscalité, la fraude et les connecteurs logistiques, tandis que les marketplaces et les partenaires applicatifs regroupent des fonctionnalités verticales et régionales pour accélérer la mise en œuvre.

En aval, les intégrateurs de systèmes et les agences numériques gèrent la découverte, la migration et les constructions composables, ce qui peut devenir des programmes de plusieurs mois pour les grandes entreprises et souvent conditionner le délai de création de valeur. Les opérations côté acheteur (merchandising, marketing, service client, exécution des commandes) façonnent les exigences en matière de visibilité omnicanale des commandes et d'activation des données en temps réel, tandis que les contraintes d'infrastructure et la géopolitique peuvent affecter la planification des déploiements, notamment la disponibilité du matériel pour les constructions de centres de données et la volatilité des coûts liée aux tarifs douaniers pour les composants importés. Des programmes récents d'opérateurs et d'entreprises, tels que Smart Communications travaillant avec Salesforce sur une vitrine numérique unifiée et MTN South Africa lançant une marque numérique sur la plateforme cloud-native de LotusFlare, illustrent comment les partenariats regroupent de plus en plus le logiciel de plateforme avec la mise en œuvre et des flux de monétisation spécifiques au secteur.

Paysage concurrentiel

Le marché du commerce cloud est modérément fragmenté, mais tend vers la consolidation. Salesforce s'est engagé à acquérir Informatica pour 8 milliards USD, ajoutant une gestion approfondie des données qui alimente la personnalisation. Les utilisateurs de Commercetools sont 12 points plus susceptibles de réduire le coût total de possession, soulignant le retour sur investissement en termes de coûts comme un champ de bataille. Les dépôts de brevets dans l'orchestration des services cloud et le contenu basé sur l'IA signalent une différenciation future fondée sur l'automatisation et la personnalisation.

Des solutions occupant des espaces non exploités émergent dans les secteurs de l'automobile, de la santé et de l'industrie, qui exigent une conformité verticale. Les nouveaux entrants exploitent les microservices et les offres à l'utilisation pour éroder la position des acteurs établis. Ces derniers répondent par des programmes d'écosystème et des feuilles de route carbon-neutre. Les critères de sélection incluent désormais des indicateurs environnementaux et la maturité des feuilles de route en matière d'IA, poussant tous les fournisseurs à innover à un rythme soutenu.

Les cinq premiers fournisseurs détiennent ensemble environ 45 % de la part de marché, indiquant une structure moyennement consolidée qui offre encore de l'espace aux challengers.

Leaders du secteur du commerce cloud

SAP SE (maihiro GmbH)

Oracle Corporation

BigCommerce Pty. Ltd.

Shopify Inc.

Salesforce Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les acheteurs entreprises abandonnent les architectures monolithiques au profit d'un commerce API-first et composable, créant un espace pour les fournisseurs et intégrateurs capables de réduire les risques de migration, d'accélérer les déploiements et de diminuer la charge de la double exécution liée au remplacement des systèmes existants. Les signaux d'adoption se manifestent dans les programmes fournisseurs centrés sur des frameworks de vitrine modulaires et des cycles de développement plus rapides, tandis que les détaillants et les entreprises B2B continuent de demander une orchestration granulaire des stocks et des commandes omnicanales, en particulier lorsque les fournisseurs sont soumis à des exigences imposées par des canaux plus importants.

Les expériences de commerce basées sur l'IA constituent un deuxième domaine d'opportunité, lié à la découverte de produits, à l'automatisation du merchandising et aux flux de service qui dépendent de l'unification et de la gouvernance des données. Des feuilles de route et lancements identifiés, notamment la mise à jour par Salesforce de sa feuille de route B2C Commerce en 2026 avec une intégration d'agents pilotés par l'IA et des améliorations d'expérience associées, témoignent d'un investissement continu dans le commerce conversationnel et l'automatisation des flux de travail. Les paiements constituent également une couche monétisable, les plateformes évoluant vers des paiements intégrés afin de simplifier le passage en caisse et de réduire la dispersion des intégrations ; des collaborations telles que celle de SAP Commerce Cloud avec Adyen sur une capacité de paiement native montrent que les fournisseurs intègrent des services générateurs de revenus directement dans la plateforme centrale.

Développements récents du secteur

- Juillet 2026 : Oracle a annoncé des résultats clients liés à Oracle Retail Lifecycle Pricing Optimization, citant une augmentation de 25 % des ventes de démarque chez Bealls Inc. Cette mise à jour renforce la manière dont les suites de tarification et d'optimisation liées au commerce sont positionnées comme des leviers activés par l'IA reliant la demande, les stocks et la gestion des marges à travers les canaux numériques et physiques.

- Mai 2026 : SAP a introduit SAP Commerce Cloud, ERP Edition lors de SAP Sapphire Orlando, ciblant les organisations B2B de petite et moyenne taille souhaitant un commerce aligné sur les processus ERP centraux. Cela étend la couverture du fournisseur à un segment du marché intermédiaire où la simplicité de mise en œuvre et l'intégration native au back-office sont des critères d'achat clés.

- Mai 2025 : Salesforce a signé un accord définitif pour acquérir Informatica pour 8 milliards USD, renforçant ses capacités d'intégration et de gestion des données à travers son portefeuille. Cette acquisition soutient des cas d'usage commerciaux qui dépendent de données clients et produits unifiées pour alimenter la personnalisation, l'activation en temps réel et la gouvernance des expériences pilotées par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Nous définissons le marché du commerce cloud comme les logiciels basés sur le cloud et les services associés qui aident les entreprises à construire, exploiter et améliorer les expériences de commerce numérique sur les canaux web, mobiles et connectés.

Exclusions du périmètre : Nous excluons les logiciels de commerce purement sur site, les dépenses générales en infrastructure informatique cloud, ainsi que les outils marketing non liés au commerce qui ne prennent pas en charge les transactions.

Aperçu de la segmentation

- Par secteur d'activité des utilisateurs finaux

- Mode et habillement

- Épicerie et produits pharmaceutiques

- Électronique et électroménager

- Alimentation et boissons

- Beauté et soins personnels

- Voyages et tourisme

- Automobile et pièces détachées

- Ameublement et décoration intérieure

- Par plateforme

- Commerce B2C

- Commerce B2B

- Commerce en vente directe aux consommateurs

- Place de marché en tant que service

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Composable et microservices

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché et ancrer les signaux de demande pouvant être vérifiés de manière cohérente entre les régions. Nous nous sommes appuyés sur des sources publiques telles que les statistiques du commerce électronique du US Census Bureau, les indicateurs de l'économie numérique d'Eurostat, les jeux de données de l'OCDE sur les TIC et la démographie des entreprises, les séries commerciales de l'OMC et de l'UN Comtrade pour les flux de matériel associés, et les données de brevets et de classification technologique de l'OMPI pour comprendre l'orientation de l'innovation.

En complément, nous avons examiné les rapports annuels d'entreprises, les notes de conférences téléphoniques sur les résultats, les présentations aux investisseurs, la documentation produit et une couverture médiatique fiable afin de comprendre le conditionnement, le langage d'adoption client et les structures contractuelles types (abonnement, à l'usage et services). Certains abonnements payants ont été utilisés uniquement pour les données financières des entreprises et le criblage d'actualités, ainsi que des bases de données de brevets pour vérifier l'orientation technologique. Les sources documentaires listées ici sont illustratives et non exhaustives, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce qui est comptabilisé comme revenu du commerce cloud et pour éviter un double comptage entre le commerce, la gestion des commandes et les outils d'expérience client adjacents. Nous nous sommes entretenus avec un ensemble de fournisseurs de logiciels, de partenaires de mise en œuvre, d'intégrateurs de systèmes et d'acheteurs entreprises dans les secteurs du commerce de détail, des biens de consommation et du commerce lié aux voyages, puis nous avons réconcilié les différences par région et par modèle d'achat.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle central commence par une construction descendante où les dépenses en logiciels d'entreprise et les indicateurs d'adoption du cloud sont utilisés pour reconstituer un bassin adressable pour les charges de travail des plateformes de commerce, qui est ensuite réparti selon l'adoption observée par secteur et par région. Pour maintenir des totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes sélectives telles que des échantillons de fourchettes de prix d'abonnement, les taux d'attachement typiques des services de mise en œuvre et de support, et des vérifications de canaux sur la taille des transactions pour les entreprises de taille moyenne par rapport aux grandes entreprises.

Quelques intrants ont été traités comme des empreintes de dimensionnement clés car ils peuvent être validés de manière répétée, notamment la croissance des ventes du commerce en ligne, la pénétration des acheteurs numériques par région, le passage à la commande numérique B2B, le mix typique de déploiement cloud (public, privé, hybride) et le rythme des cycles de remplacement des plateformes. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où le scénario de base suit les attentes consensuelles recueillies lors d'entretiens sur le calendrier de migration vers le cloud, l'adoption du modèle composable et le comportement de renouvellement des contrats. Lorsque les divulgations des fournisseurs étaient limitées, les lacunes ont été traitées par un étalonnage entre groupes de pairs et une normalisation rigoureuse des revenus selon un calendrier de devises et des règles d'annualisation cohérents.

Validation des données et cycle de mise à jour

Les résultats sont validés en triangulant les totaux du modèle avec des signaux indépendants tels que la croissance du commerce électronique, les budgets logiciels cloud des entreprises et les commentaires publics sur le pipeline et les renouvellements. Lorsque des écarts importants apparaissent, les hypothèses sont révisées, les notes sont réexaminées et certains experts sont recontactés afin que le facteur à l'origine de l'écart soit clair avant validation finale.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les conditions de tarification, de conditionnement ou de demande. Avant livraison, un analyste effectue une dernière vérification des actualités et documents récents afin que les clients reçoivent la vue la plus récente, alignée sur la même définition du marché.

Taille du marché du commerce cloud selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour le commerce cloud divergent souvent car le périmètre est défini différemment, et les hypothèses de tarification et de reconnaissance des revenus suivent ensuite ce choix. Le calendrier peut également affecter la comparabilité, certains éditeurs mélangeant années civiles et exercices fiscaux ou convertissant les devises à l'aide de taux moyens différents.

Le principal écart provient du fait que des outils adjacents comme les suites CRM générales, l'automatisation marketing ou une infrastructure cloud plus large soient ou non intégrés dans le total, ce qui peut à lui seul faire varier considérablement le chiffre final. En comptabilisant uniquement la plateforme de commerce et les services de commerce directement associés, puis en validant la croissance à l'aide d'indicateurs de ventes de commerce électronique et de vérifications de l'adoption du cloud, Mordor Intelligence maintient l'estimation alignée sur un bassin de demande réel d'activation des transactions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 42,17 milliards USD (2026) | |

| Bulletin d'information sectoriel A | 18,13 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une capture des revenus plus étroite qui peut omettre l'attachement des services et la consommation liée aux déploiements hybrides, ce qui réduit la valeur de départ. |

| Publication commerciale B | 25,75 milliards USD (2024) | Mélange probablement des logiciels d'expérience client adjacents et utilise un calendrier de devises et une trajectoire de croissance différents, ce qui peut relever l'estimation de 2024 et modifier la comparabilité avec une base 2026. |

L'écart entre les valeurs s'explique principalement par des choix de périmètre et de calendrier, et non par un désaccord sur la croissance de la catégorie. En maintenant les inclusions liées à l'activation des transactions commerciales et en vérifiant les hypothèses par rapport à des indicateurs de demande observables, le résultat reste traçable et reproductible même lorsque les niveaux de divulgation varient.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du commerce cloud ?

La taille du marché du commerce cloud a atteint 42,17 milliards USD en 2026 et devrait atteindre 89,04 milliards USD d'ici 2031.

Quel secteur d'activité des utilisateurs finaux mène l'adoption ?

La mode et l'habillement dominent avec une part de 37,45 % grâce à des stratégies avancées de personnalisation et d'omnicanalité.

Qui sont les acteurs clés du marché du commerce cloud ?

Lightwell Inc. (IBM Corporation), Salesforce.com, Inc., SAP SE (maihiro GmbH), Oracle Corporation et BigCommerce Pty. Ltd. sont les principales entreprises opérant sur le marché du commerce cloud.

Quel segment connaît la croissance la plus rapide ?

L'épicerie et les produits pharmaceutiques se développent à un TCAC de 18,12 % à mesure que la livraison le jour même et la précision des stocks deviennent essentielles.

Quelle région offre la croissance la plus élevée ?

La région Asie-Pacifique affiche le TCAC régional le plus rapide à 16,22 %, portée par la numérisation du B2B et l'adoption du commerce mobile.

Quelle est l'ampleur de l'opportunité pour les PME ?

Les PME détiennent 55,40 % des revenus actuels et croissent à un TCAC de 16,88 %, ce qui reflète un accès facilité grâce aux tarifications par abonnement et aux piles composables.

Quel est le principal obstacle à la migration ?

La dette technique élevée liée aux plateformes héritées et la pénurie de talents en commerce natif cloud restent les principaux obstacles, réduisant ensemble la croissance potentielle de plus de 3 %.

Dernière mise à jour de la page le: