Taille et Part du Marché des Surfaces Intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.17 Milliards de dollars |

| Taille du Marché (2031) | 20.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Surfaces Intelligentes par Mordor Intelligence

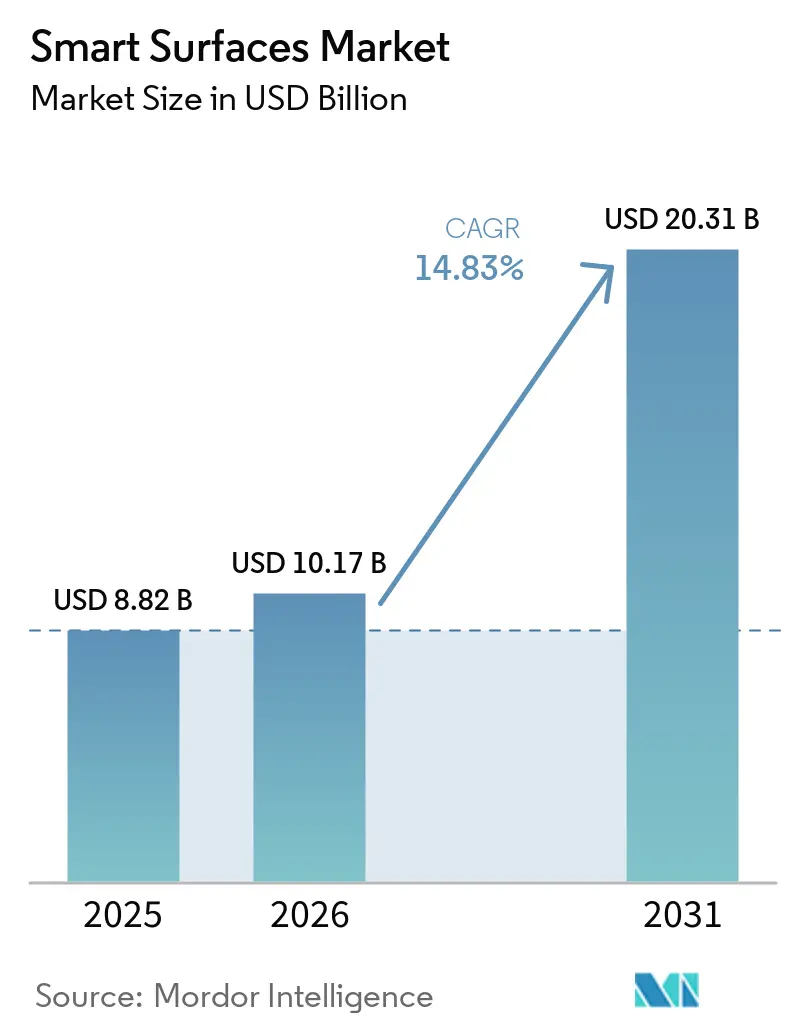

La taille du marché des surfaces intelligentes était évaluée à 8,82 milliards USD en 2025 et devrait croître de 10,17 milliards USD en 2026 pour atteindre 20,31 milliards USD d'ici 2031, à un TCAC de 14,83 % durant la période de prévision (2026-2031). Les dépenses en capital robustes consacrées aux revêtements techniques dans les secteurs médical, de la mobilité et des actifs en énergie renouvelable se traduisent directement par une dynamique de revenus pour les fournisseurs. Les fabricants privilégient la fonctionnalité de surface par rapport à la substitution de matériaux en vrac, car la nanofabrication, la fabrication numérique et la pression réglementaire en faveur de la réduction des déchets réduisent ensemble le coût total de possession. Les formulateurs commercialisent des couches multifonctionnelles offrant des performances autonettoyantes, antimicrobiennes et anticorrosion en une seule structure, une capacité rarement viable à l'échelle commerciale avant 2024. L'Asie-Pacifique reste la géographie d'ancrage, la Chine développant des lignes de dépôt couche par couche (LbL) par pulvérisation, l'Inde liant les incitations à la production aux exportations médicales, et le Japon exploitant l'optique adaptative pour les casques de réalité augmentée. Parallèlement, les fournisseurs disposant de chimies à double usage compensent l'élimination progressive des plateformes PFAS en intégrant des projets de défense exigeant des peaux nano-texturées furtives aux radars.

Points Clés du Rapport

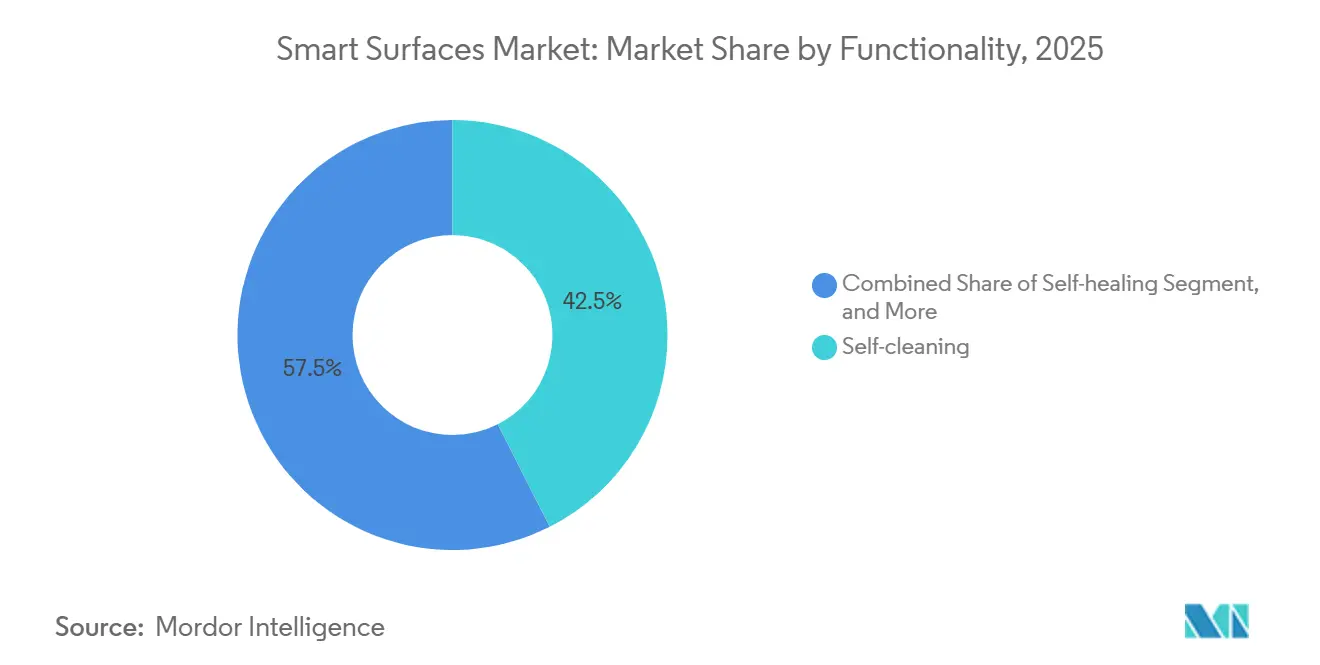

- Par fonctionnalité, les formulations autonettoyantes ont dominé avec 42,54 % de la part du marché des surfaces intelligentes en 2025, tandis que les systèmes autoréparants devraient se développer à un TCAC de 15,63 % jusqu'en 2031.

- Par matériau, les polymères représentaient 34,11 % de la taille du marché des surfaces intelligentes en 2025 et les nanocomposites progressent à un TCAC de 15,71 % entre 2026 et 2031.

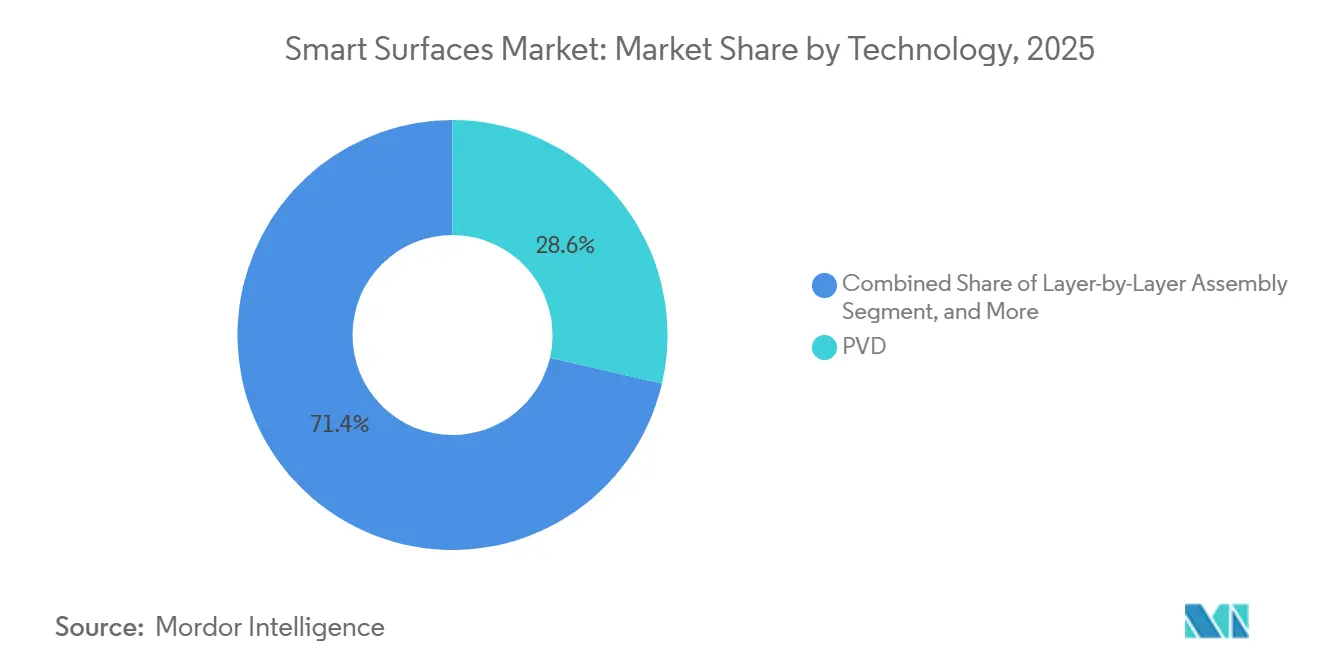

- Par technologie, le dépôt physique en phase vapeur détenait 28,64 % de la part du marché des surfaces intelligentes en 2025 et l'assemblage LbL par pulvérisation est la technique à la croissance la plus rapide avec un TCAC de 15,66 % jusqu'en 2031.

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 37,29 % de la taille du marché des surfaces intelligentes en 2025, tandis que les applications médicales et de santé devraient croître à un TCAC de 15,94 % sur le même horizon.

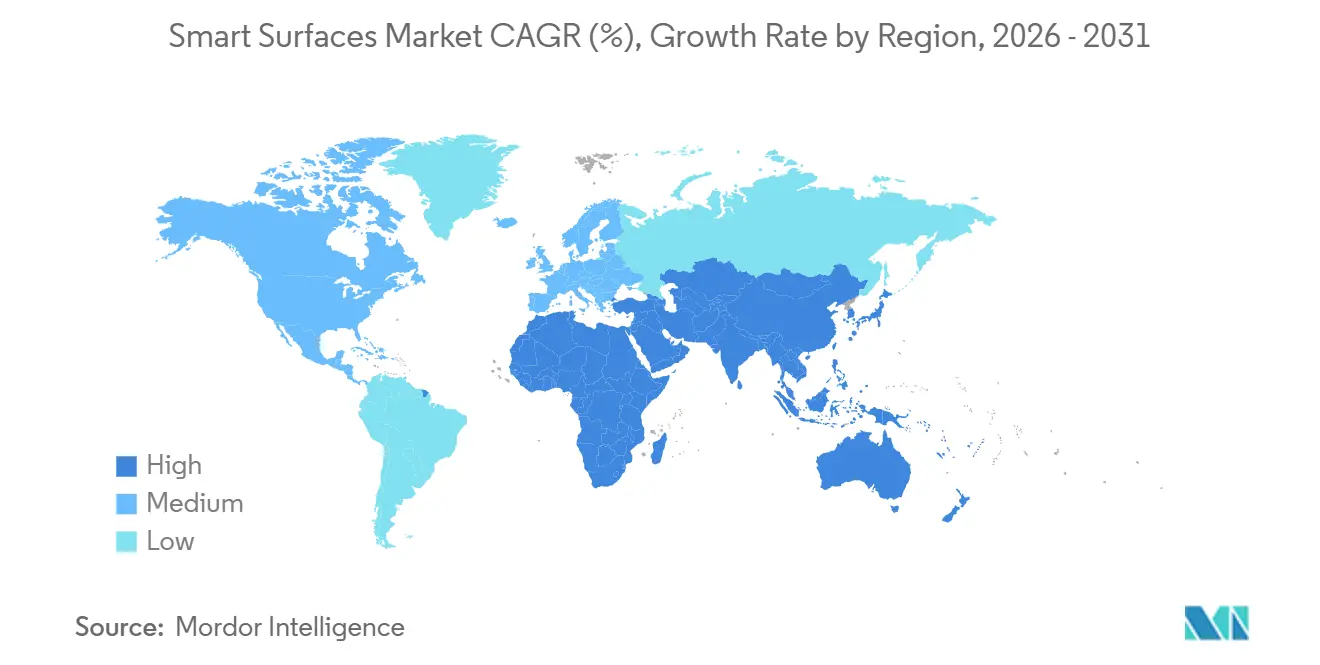

- Par géographie, l'Asie-Pacifique représentait 33,42 % de la part du marché des surfaces intelligentes en 2025 et devrait enregistrer un TCAC de 15,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Surfaces Intelligentes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Forte Demande de Surfaces Hospitalières Antimicrobiennes Post-COVID-19 | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Accélérée des Revêtements Architecturaux Autonettoyants | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion Rapide des Infrastructures de Recharge pour Véhicules Électriques Nécessitant des Surfaces Anticorrosion | +2.1% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour les Revêtements Glaciophobes sur les Éoliennes | +1.9% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de l'Optique Adaptative Activée par les Surfaces Intelligentes dans les Casques AR/VR | +1.6% | Mondial, mené par les États-Unis, le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Financement de la Défense pour les Peaux Nano-Texturées Furtives aux Radars | +1.4% | États-Unis, Europe, nations sélectionnées du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Surfaces Hospitalières Antimicrobiennes Post-COVID-19

Les hôpitaux intègrent des couches antimicrobiennes dans les poignées de portes, les rampes de lits et les équipements de salles d'opération afin de réduire les taux d'infection qui affectaient historiquement 7 % des patients hospitalisés. L'acier inoxydable lié à la chlorhexidine élimine 99,9 % du Staphylococcus aureus résistant à la méticilline selon les protocoles ISO 22196 en deux heures, répondant aux critères d'approvisionnement qui privilégient une élimination rapide des agents pathogènes sans dégradation de surface. Les films de cuivre transparents déposés par dépôt physique en phase vapeur (PVD) préservent l'esthétique du design tout en égalant l'efficacité du cuivre massif, élargissant l'adoption dans les services de pédiatrie et d'oncologie. Les revêtements par pulvérisation à base de zinc se développent dans les cliniques ambulatoires car les équipements architecturaux existants peuvent les appliquer sans reconversion. La réglementation européenne sur les dispositifs médicaux exige désormais une durabilité antimicrobienne après 10 000 cycles d'essuyage avec désinfectant, orientant la demande vers des formulations haut de gamme qui maintiennent leur efficacité sous un nettoyage intensif. Des capteurs de pression surveillés sans fil avec des interfaces en hydrogel antimicrobien sont entrés en essais cliniques en décembre 2025, démontrant comment la santé numérique et la science des surfaces transforment ensemble les protocoles de contrôle des infections.[1]Parlement européen, "Proposition de loi AB 1817 et restrictions PFAS," europarl.europa.eu

Adoption Accélérée des Revêtements Architecturaux Autonettoyants

Les revêtements photocatalytiques au dioxyde de titane (TiO₂) réduisent la fréquence de nettoyage des façades d'une fois par an à une fois tous les trois ans, réduisant les coûts du cycle de vie jusqu'à 40 % pour les propriétaires d'immobilier commercial. Des variantes activées par la lumière visible lancées en 2025 étendent la photocatalyse aux canyons urbains ombragés, ouvrant des marchés de rénovation denses. La norme d'efficacité énergétique KfW 40 Plus de l'Allemagne impose des revêtements de finition autonettoyants sur les systèmes d'isolation extérieure, garantissant une traction réglementaire pour les constructeurs rénovant un parc immobilier vieillissant. Les nanoparticules de silice hydrophobes sur les murs-rideaux en verre atteignent des angles de contact avec l'eau supérieurs à 150°, empêchant les dépôts minéraux dans les villes du Moyen-Orient sujettes aux dépôts d'eau calcaire. Dans le secteur solaire, les couches autonettoyantes limitent l'accumulation de poussière, augmentant la production des panneaux de 2 à 5 % et raccourcissant les délais de retour sur investissement des grandes installations au sol. Les clauses contractuelles évoluent, les propriétaires de bâtiments demandant des garanties de performance quantifiées, un changement qui récompense les fournisseurs riches en données capables de certifier la durabilité et les réductions des coûts de nettoyage.

Expansion Rapide des Infrastructures de Recharge pour Véhicules Électriques Nécessitant des Surfaces Anticorrosion

Les réseaux nationaux prévoient des centaines de milliers de bornes de recharge pour véhicules électriques d'ici 2030, mais les sites côtiers et industriels signalent des durées de vie des boîtiers de seulement 5 à 7 ans sans revêtements avancés. Les nanocomposites de polyamide 6 et de polyamide 66 renforcent les bornes de recharge, offrant 25 % d'économies de poids et une immunité aux embruns salins par rapport à l'acier galvanisé. Les électrodépôts zinc-nickel sur les boîtiers de connecteurs atténuent la corrosion galvanique qui a généré 18 % des premières réclamations sous garantie. Les couches anticorrosion autoréparantes, où des microcapsules se rompent lors d'un endommagement pour libérer des inhibiteurs, sont désormais en déploiement pilote et restaurent l'intégrité de la barrière en 24 heures. Le Département de l'Énergie des États-Unis spécifie une résistance à la corrosion de 15 ans selon les tests ASTM B117 pour les projets financés par le programme d'infrastructure nationale pour les véhicules électriques de 5 milliards USD, offrant aux formulateurs un référentiel clair. Les fournisseurs optimisent les procédés de pulvérisation compatibles avec les lignes de fabrication à grande vitesse pour répondre au rythme des grands déploiements public-privé.

Incitations Gouvernementales pour les Revêtements Glaciophobes sur les Éoliennes

L'accumulation de glace peut réduire de moitié la production des éoliennes et augmenter les charges sur les pales, poussant les opérateurs des marchés nordiques et canadiens à rechercher des solutions passives. Les couches de polydiméthylsiloxane (PDMS) avec des résistances à l'adhérence de la glace inférieures à 100 kilopascals éliminent naturellement la glace, évitant les charges de chauffage de 200 à 500 kilowatts des systèmes résistifs. Les revêtements fluoropolymères atteignent une adhérence encore plus faible mais font face à des suppressions progressives rapides dans le cadre des propositions européennes sur les PFAS, accélérant la migration vers des hybrides polyuréthane-époxy qui présentent des performances similaires sans contraintes réglementaires. Des empilements de revêtement de finition et d'apprêt hybrides testés en mer au large de la Norvège ont prolongé les intervalles de recouvrement de 3 ans à 7 ans, réduisant la maintenance du cycle de vie de 60 000 EUR (67 000 USD) par éolienne sur une décennie. La prochaine révision de la norme IEC 61400-1 intègre des tests glaciophobes, standardisant la qualification et débloquant des subventions transfrontalières couvrant jusqu'à 50 % des coûts d'application dans les zones climatiques froides désignées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Réglementations Strictes sur les COV et les PFAS Limitant les Chimies Fluorées | -2.4% | Mondial, plus aigu en Europe et en Californie | Court terme (≤ 2 ans) |

| Coûts de Fabrication Élevés des Nano-Revêtements Multifonctionnels | -1.8% | Mondial, impactant particulièrement les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans la Mise à l'Échelle des Procédés d'Assemblage Couche par Couche | -1.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Données Limitées sur la Durabilité à Long Terme dans des Conditions Réelles | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV et les PFAS Limitant les Chimies Fluorées

La proposition de loi AB 1817 de Californie a supprimé les substances per- et polyfluoroalkylées de la plupart des revêtements à partir de janvier 2025, contraignant les fournisseurs à retirer des formulations qui offraient des performances hydrophobes et oléophobes depuis deux décennies. L'interdiction des PFAS en cours d'examen par l'Agence européenne des produits chimiques pourrait éliminer 15 à 20 % des chimies actuelles de surfaces intelligentes d'ici 2027, déclenchant des reformulations d'urgence. Parallèlement, les plafonds de composés organiques volatils (COV) des États-Unis et de l'Europe limitent la teneur en solvants à 250 grammes par litre, réduisant la fenêtre de traitement pour les empilements multifonctionnels qui dépendent du contrôle de la viscosité par solvant. Les grands équipementiers intègrent désormais des clauses d'évitement des PFAS dans leurs contrats d'achat, bloquant l'entrée sur le marché des produits non conformes bien avant les délais légaux. La transition vers des systèmes sans fluor ajoute 2 à 5 millions USD de R&D par ligne de produits et retarde la commercialisation jusqu'à deux ans, limitant les revenus à court terme et ralentissant l'ensemble du marché des surfaces intelligentes.

Coûts de Fabrication Élevés des Nano-Revêtements Multifonctionnels

Les méthodes de dépôt capables de multifonctionnalité, telles que l'assemblage couche par couche et le dépôt chimique en phase vapeur, nécessitent souvent des dizaines de cycles individuels ou des chambres à vide qui poussent les coûts d'investissement au-delà de 500 000 USD par ligne. Les primes sur les matériaux s'aggravent davantage lorsque les charges d'oxyde de graphène ou de nanotubes de carbone coûtent trois à cinq fois plus cher que les résines standard, un obstacle pour les secteurs du bâtiment, de l'électroménager et des produits de consommation à faibles marges. Les premiers adoptants investissent fréquemment 100 000 à 300 000 USD supplémentaires dans des cabines de pulvérisation personnalisées car aucune plateforme universelle n'existe pour les chimies émergentes. Les pertes de rendement dues aux défauts de nano-texturation peuvent dépasser 20 % jusqu'à ce que la capabilité du procédé statistique se stabilise, comprimant les marges pendant les années de montée en puissance. Collectivement, ces obstacles tempèrent l'adoption en dehors des niches à haute valeur ajoutée et limitent le rythme de pénétration du marché des surfaces intelligentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonctionnalité : La Demande Médicale Stimule la Croissance des Surfaces Autoréparantes

Les revêtements autoréparants progressent à un TCAC de 15,63 % jusqu'en 2031, surpassant l'ensemble du marché des surfaces intelligentes alors que les constructeurs automobiles et aérospatiaux intègrent des systèmes à microcapsules qui scellent de manière autonome les microfissures. La taille du marché des surfaces intelligentes liée à ces formulations augmente le plus rapidement dans les boîtiers de batteries de véhicules électriques et les panneaux composites d'aéronefs, où les cycles de garantie dépendent de l'intégrité de surface. Les couches autonettoyantes représentaient encore 42,54 % des revenus de 2025, dominées par les empilements photocatalytiques TiO₂ sur le verre et les modules solaires qui réduisent les coûts de main-d'œuvre de 30 à 40 % sur une décennie.

Les opérateurs de santé spécifient désormais des revêtements antimicrobiens dans les unités de soins intensifs, utilisant des alliages liés à la chlorhexidine et des films de cuivre transparents qui démontrent une élimination de 99,9 % des agents pathogènes selon la norme ISO 22196. Les couches PDMS anti-givrage réduisent les temps d'arrêt des éoliennes nordiques jusqu'à 50 %, et les systèmes silicone anti-encrassement réduisent la traînée de coque de 5 à 10 % pour les flottes maritimes mondiales. Les nanocomposites de polyamide anticorrosion triplent presque la durée de vie des équipements de recharge pour véhicules électriques côtiers, tandis que les programmes aérospatiaux évaluent les polymères à mémoire de forme pour la récupération après dommages de grêle. Collectivement, ces voies fonctionnelles diversifient les revenus et stabilisent le marché des surfaces intelligentes contre la volatilité liée à une application unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau : Les Nanocomposites Redéfinissent les Plafonds de Performance

Les nanocomposites construits avec de l'oxyde de graphène ou des nanotubes de carbone croissent à 15,71 % car ils amplifient la résistance à la traction jusqu'à 200 % et augmentent la conductivité thermique cinq fois par rapport aux résines pures. Bien que les polymères aient conservé 34,11 % de la demande de 2025, les nanocomposites haute performance les supplantent dans les implants médicaux et les aérostructures de défense, où le coût est secondaire par rapport à la durabilité en mission.

Les polymères renforcés à la silice atteignent des angles de contact avec l'eau supérieurs à 150°, maintenant les murs-rideaux du Moyen-Orient exempts de taches malgré les conditions d'eau calcaire. Les plaques métalliques zinc-nickel protègent les connecteurs de recharge contre les attaques galvaniques, tandis que le verre et les céramiques soutiennent les couvercles solaires à faible réflexion qui augmentent l'efficacité des modules de 2 à 5 %. Les hybrides à plaquettes d'argile ralentissent l'ingress d'oxygène jusqu'à 60 %, prolongeant la durée de conservation des capteurs électroniques expédiés dans le monde entier. Les constructeurs sensibles aux prix se tournent encore vers les acryliques de commodité, mais les acheteurs axés sur la performance continuent de migrer vers des solutions nanocomposites, soutenant une croissance à deux chiffres au sein du marché des surfaces intelligentes.

Par Technologie : L'Assemblage Couche par Couche Surmonte les Obstacles à la Mise à l'Échelle

Les procédés LbL par pulvérisation introduits en 2025 ont réduit les cycles de dépôt de plusieurs heures à quelques minutes, poussant la technologie vers la production de masse et soutenant un TCAC de 15,66 % jusqu'en 2031. Le dépôt physique en phase vapeur a conservé 28,64 % des revenus en 2025, privilégié pour l'optique, les technologies médicales et les peaux furtives aux radars qui exigent une uniformité inférieure au nanomètre.

Le dépôt chimique en phase vapeur domine encore les revêtements durs de type carbone diamant pour les implants et les outils de coupe, tandis que les voies sol-gel fournissent des couches de verre autonettoyant économiques sans chambres à vide. La gravure laser et par ions réactifs crée des micro-textures de type peau de requin qui réduisent l'encrassement biologique de 70 à 80 % sur les coques maritimes. Les équipements de pulvérisation traditionnels assurent l'efficacité volumique dans le bâtiment et les machines industrielles, donnant aux acteurs établis un avantage d'amortissement du capital. La convergence de la précision et de la vitesse dans le LbL permet des empilements multifonctionnels aux cadences de ligne automobile, marquant un changement structurel dans le marché des surfaces intelligentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : La Santé Dépasse la Construction

Le bâtiment et la construction contrôlaient encore 37,29 % du chiffre d'affaires de 2025 grâce aux projets de façades, de toitures et de vitrages, mais la demande médicale et de santé croît à 15,94 % grâce aux mises à niveau du contrôle des infections et aux implants sensorisés. Les hôpitaux qui achètent des cathéters autoréparants et des panneaux muraux antimicrobiens élargissent l'entonnoir de revenus pour les revêtements qualifiés selon la norme ISO 10993.

Les programmes automobiles intègrent désormais des boîtiers de batteries autoréparants, des pare-chocs et des garnitures intérieures qui prolongent les garanties de 8 ans à 12 ans. Les équipementiers électroniques intègrent des couches anti-empreintes sur les écrans tactiles avec des énergies de surface inférieures à 20 mN/m pour assurer la clarté visuelle. Les entreprises énergétiques spécifient des couvercles solaires anti-salissures et des revêtements glaciophobes pour éoliennes afin de stabiliser la production dans des conditions climatiques difficiles. Les adoptants dans les secteurs maritime, aérospatial et des équipements industriels se concentrent sur la réduction de la traînée, la gestion de la signature radar et la résistance à l'usure. La diversité des secteurs verticaux protège le marché des surfaces intelligentes des dépenses cycliques dans un seul secteur et soutient la croissance à long terme.

Analyse Géographique

L'Asie-Pacifique a affiché la plus grande empreinte régionale avec 33,42 % des revenus de 2025 et devrait croître à 15,99 % jusqu'en 2031. IMR Technology en Chine a investi 551 millions CNY (76 millions USD) dans le Guangdong pour des lignes LbL par pulvérisation qui soutiennent les commandes automobiles et électroniques à partir de 2025. L'Inde a alloué 3 420 crores INR (410 millions USD) dans le cadre de son programme d'incitations liées à la production pour développer les revêtements de dispositifs médicaux, catalysant l'approvisionnement national. Les leaders électroniques japonais déploient des optiques en élastomère à cristaux liquides dans des produits de réalité augmentée, soulignant la profondeur d'innovation de la région. Les chantiers navals sud-coréens mettent en œuvre des couches de libération de salissures en silicone pour respecter les interdictions de l'Organisation maritime internationale sur le tributylétain, et les mineurs australiens spécifient des traitements anticorrosion pour les camions de transport côtiers.

L'Amérique du Nord et l'Europe recalibrent leurs portefeuilles autour des suppressions progressives des PFAS. L'interdiction californienne de 2025 impose des changements de produits immédiats, et la proposition de restriction de l'Agence européenne des produits chimiques resserre encore les délais. La subvention SafeTouch de 4 millions EUR (4,4 millions USD) d'Horizon Europe accélère les surfaces antimicrobiennes pour les transports en commun, avec des essais sur le terrain prévus à Paris et à Berlin. La norme KfW 40 Plus de l'Allemagne impose des revêtements de finition autonettoyants sur les rénovations qui représentent 60 % de l'activité de construction actuelle. Le budget de 5 milliards USD du Département de l'Énergie des États-Unis pour les stations de recharge intègre des exigences de résistance aux embruns salins sur 15 ans, créant une demande prévisible pour les empilements anticorrosion.[2]Agence de protection de l'environnement des États-Unis, "Règles COV 40 CFR Partie 59," epa.gov

Le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des adjacences croissantes. L'Arabie saoudite et les Émirats arabes unis exigent des modules solaires autonettoyants pour enrayer une perte d'efficacité mensuelle de 5 à 10 % due à la poussière. Les opérateurs miniers sud-africains triplent la durée de fonctionnement des équipements grâce à des revêtements résistants à l'usure, tandis que les plateformes offshore brésiliennes adoptent des solutions anticorrosion et anti-encrassement pour résister à une perte annuelle d'acier de 0,5 à 1,5 mm dans les eaux atlantiques agressives. Les fabricants de machines agricoles argentins pulvérisent des couches autonettoyantes sur les moissonneuses, augmentant le débit de 10 à 15 % pendant la haute saison. Collectivement, ces initiatives soutiennent la diffusion mondiale du marché des surfaces intelligentes.

Paysage Concurrentiel

Le marché reste modérément fragmenté : les cinq premiers fournisseurs détiennent bien moins de 50 % des revenus combinés, permettant aux acteurs régionaux agiles de prospérer. Le retrait des PFAS comprime les marges des acteurs établis liés aux catalogues de fluoropolymères, tandis que les nouveaux entrants proposent des hydrophobes polyuréthane-époxy et silice-nano qui contournent la réglementation. Les entreprises à double usage exploitent les budgets de recherche sur la furtivité radar pour cofinancer des pipelines de produits commerciaux, un avantage structurel par rapport aux spécialistes d'un seul secteur vertical.

P2i illustre ce pivot en lançant des revêtements barrières liquides sans PFAS pour les dispositifs médicaux en décembre 2025 et en déployant des couches de gestion thermique pour les assemblages de circuits imprimés automobiles un mois plus tôt. La société a obtenu 8 millions EUR (8,7 millions USD) de Jolt Capital pour développer une installation en Inde, reflétant l'appétit des investisseurs pour les chimies conformes. Les dépôts de brevets autour des polymères réversibles de Diels-Alder ont augmenté de 40 % entre 2024 et 2025, soulignant l'intensification de la concurrence en matière de propriété intellectuelle.[3]P2i Limited, "Lancement du revêtement sans PFAS," p2i.com

Une bifurcation technologique est visible : les lignes PVD et CVD à forte intensité de capital dominent les contrats médicaux, optiques et de défense à haute marge, tandis que les plateformes de pulvérisation et sol-gel évolutives remportent les appels d'offres dans la construction, la consommation et l'industrie. Les fournisseurs qui maîtrisent la pulvérisation LbL rapide débloquent la compatibilité avec les cadences de ligne automobile, se positionnant pour des contrats à grand volume alors que les véhicules électriques et l'électronique grand public exigent des surfaces multifonctionnelles et sans défauts.

Leaders du Secteur des Surfaces Intelligentes

P2i Limited

Aculon, Inc.

NEI Corporation

Tesla NanoCoatings, Inc.

Abrisa Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : P2i a lancé des revêtements barrières liquides sans PFAS pour les dispositifs médicaux, réussissant les tests de biocompatibilité ISO 10993 et atteignant des angles de contact avec l'eau de 140°.

- Novembre 2025 : P2i a introduit des revêtements de gestion thermique pour les assemblages de circuits imprimés automobiles qui maintiennent une rigidité diélectrique supérieure à 20 kV/mm de -40 °C à 125 °C.

- Juin 2025 : L'Union européenne, via Horizon Europe, a accordé 4 millions EUR (4,4 millions USD) au projet SafeTouch pour les surfaces antimicrobiennes dans les transports en commun, avec des essais sur le terrain prévus à Paris et à Berlin.

- Janvier 2025 : La proposition de loi AB 1817 de Californie est entrée en vigueur, éliminant les PFAS de la plupart des revêtements architecturaux et automobiles et accélérant les cycles de reformulation à l'échelle nationale.

Portée du Rapport sur le Marché Mondial des Surfaces Intelligentes

Le marché des surfaces intelligentes englobe les matériaux avancés et les technologies techniques conçus pour répondre à des stimuli externes tels que la lumière, la température et la pression. Ces surfaces, intégrées avec des capteurs, des actionneurs et des revêtements réactifs, offrent des fonctionnalités incluant l'autoréparation, la récupération d'énergie et le contrôle dynamique. Elles sont largement utilisées dans des secteurs tels que l'automobile, l'aérospatiale, la construction, la santé, l'électronique et les biens de consommation.

Le rapport sur le marché des surfaces intelligentes est segmenté par fonctionnalité (autonettoyant, autoréparant, anti-givrage, anti-encrassement, anticorrosion, antimicrobien et autres fonctionnalités), matériau (polymères, métaux et alliages, verre et céramiques, nanocomposites et autres matériaux), technologie (dépôt physique en phase vapeur (PVD), dépôt chimique en phase vapeur (CVD), sol-gel, assemblage couche par couche, revêtement par pulvérisation, micro/nano-texturation et autres technologies), secteur d'utilisation finale (bâtiment et construction, automobile et transport, médical et santé, électronique et appareils grand public, énergie, maritime et aérospatiale, machines industrielles et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Autonettoyant |

| Autoréparant |

| Anti-Givrage |

| Anti-Encrassement |

| Anticorrosion |

| Antimicrobien |

| Autres Fonctionnalités |

| Polymères |

| Métaux et Alliages |

| Verre et Céramiques |

| Nanocomposites |

| Autres Matériaux |

| Dépôt Physique en Phase Vapeur (PVD) |

| Dépôt Chimique en Phase Vapeur (CVD) |

| Sol-Gel |

| Assemblage Couche par Couche |

| Revêtement par Pulvérisation |

| Micro/Nano-Texturation |

| Autres Technologies |

| Bâtiment et Construction |

| Automobile et Transport |

| Médical et Santé |

| Électronique et Appareils Grand Public |

| Énergie (Solaire et Éolien) |

| Maritime et Aérospatiale |

| Machines Industrielles |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Fonctionnalité | Autonettoyant | |

| Autoréparant | ||

| Anti-Givrage | ||

| Anti-Encrassement | ||

| Anticorrosion | ||

| Antimicrobien | ||

| Autres Fonctionnalités | ||

| Par Matériau | Polymères | |

| Métaux et Alliages | ||

| Verre et Céramiques | ||

| Nanocomposites | ||

| Autres Matériaux | ||

| Par Technologie | Dépôt Physique en Phase Vapeur (PVD) | |

| Dépôt Chimique en Phase Vapeur (CVD) | ||

| Sol-Gel | ||

| Assemblage Couche par Couche | ||

| Revêtement par Pulvérisation | ||

| Micro/Nano-Texturation | ||

| Autres Technologies | ||

| Par Secteur d'Utilisation Finale | Bâtiment et Construction | |

| Automobile et Transport | ||

| Médical et Santé | ||

| Électronique et Appareils Grand Public | ||

| Énergie (Solaire et Éolien) | ||

| Maritime et Aérospatiale | ||

| Machines Industrielles | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel niveau de revenus le marché des surfaces intelligentes devrait-il atteindre d'ici 2031 ?

Les ventes mondiales devraient atteindre 20,31 milliards USD d'ici 2031, reflétant un TCAC de 14,83 % de 2026 à 2031 selon Mordor Intelligence.

Quelle région mène actuellement l'adoption des revêtements techniques multifonctionnels ?

L'Asie-Pacifique détenait une part de 33,42 % en 2025 et reste la géographie à la croissance la plus rapide jusqu'en 2031, portée par des ajouts de capacité à grande échelle en Chine et des exportations médicales soutenues par des incitations en Inde selon Mordor Intelligence.

À quelle vitesse les formulations autoréparantes se développent-elles par rapport aux autres fonctionnalités ?

Les revêtements autoréparants progressent à un TCAC de 15,63 % jusqu'en 2031, dépassant le taux de croissance global et réduisant l'écart avec le segment dominant des surfaces autonettoyantes selon Mordor Intelligence.

Quelle méthode de dépôt enregistre la dynamique de croissance la plus élevée ?

L'assemblage couche par couche par pulvérisation est le leader en termes de vitesse, avec une croissance projetée à un TCAC de 15,66 % alors que les systèmes automatisés réduisent les temps de cycle de plusieurs heures à quelques minutes.

Pourquoi les hôpitaux manifestent-ils un intérêt accru pour les surfaces intelligentes ?

Les couches antimicrobiennes certifiées selon la norme ISO 22196 réduisent la charge en agents pathogènes de 99,9 %, aidant les établissements à réduire les infections nosocomiales qui affectent encore environ 7 % des patients hospitalisés dans le monde.

Comment le renforcement des réglementations sur les PFAS et les COV influence-t-il les stratégies des fournisseurs ?

Les réglementations en Californie et dans l'Union européenne éliminent progressivement les chimies fluorées, forçant des investissements de reformulation de 2 à 5 millions USD par ligne de produits et accélérant la transition vers des systèmes hydrophobes sans fluor.

Dernière mise à jour de la page le: