Taille et part du marché des prises intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 16.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prises intelligentes par Mordor Intelligence

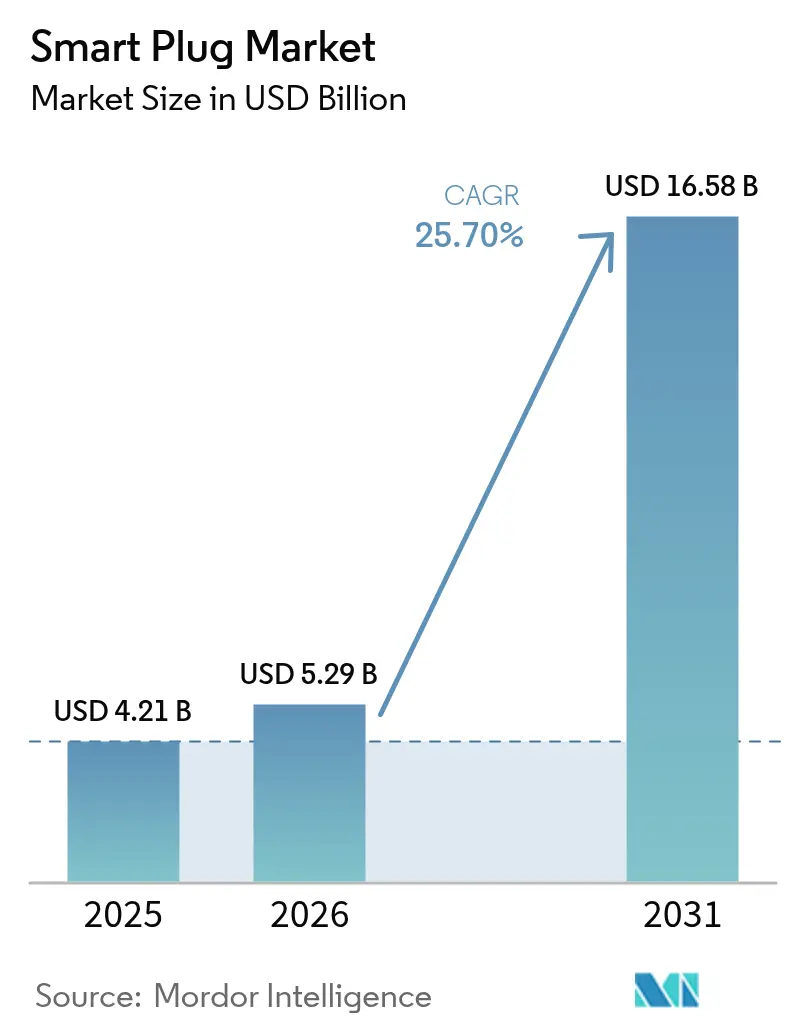

La taille du marché des prises intelligentes en 2026 est estimée à 5,29 milliards USD, en hausse par rapport à la valeur 2025 de 4,21 milliards USD, avec des projections pour 2031 affichant 16,58 milliards USD, progressant à un TCAC de 25,70 % sur la période 2026-2031. Cette accélération découle des réglementations obligatoires en matière d'efficacité énergétique qui font des contrôles de charge par prise un élément incontournable des codes du bâtiment, de la baisse rapide des prix des chipsets Wi-Fi qui rend possible des prix de détail inférieurs à 10 USD, et de la norme d'interopérabilité Matter 1.3 qui dissout les silos d'écosystèmes de longue date. Les écosystèmes d'assistants vocaux ancrent désormais les décisions d'achat, tandis que les microcontrôleurs Wi-Fi 6 à ultra-faible consommation réduisent la consommation en veille à des niveaux de micro-ampères et permettent une utilisation sur batterie de plusieurs années. L'intérêt industriel croissant, alimenté par des audits révélant jusqu'à 36,8 kW de gaspillage annuel de charge par prise par installation, positionne les prises intelligentes comme un outil de premier plan pour la rénovation en matière d'efficacité. La dynamique régionale penche vers l'Asie-Pacifique, où les connexions d'appareils Alexa ont triplé en Inde et où les fournisseurs locaux de chipsets réduisent les coûts de nomenclature pour les marques nationales.

Points clés du rapport

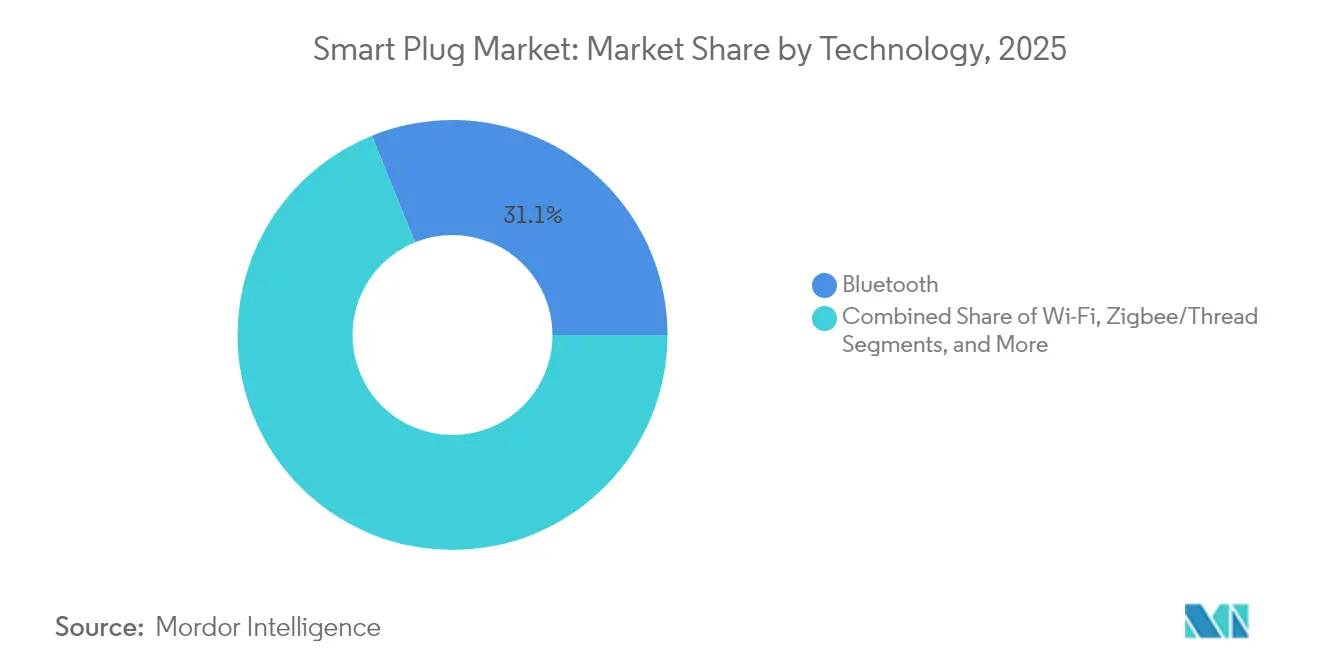

- Par technologie, le Bluetooth détenait 31,12 % de la part du marché des prises intelligentes en 2025, tandis que Zigbee/Thread devrait se développer à un TCAC de 26,15 % jusqu'en 2031.

- Par application, le segment résidentiel représentait 55,74 % de la taille du marché des prises intelligentes en 2025 ; le segment industriel devrait croître à un TCAC de 27,05 % jusqu'en 2031.

- Par canal de vente, la distribution en ligne a capturé 58,92 % de la part des revenus en 2025 et progresse à un TCAC de 24,65 % jusqu'en 2031.

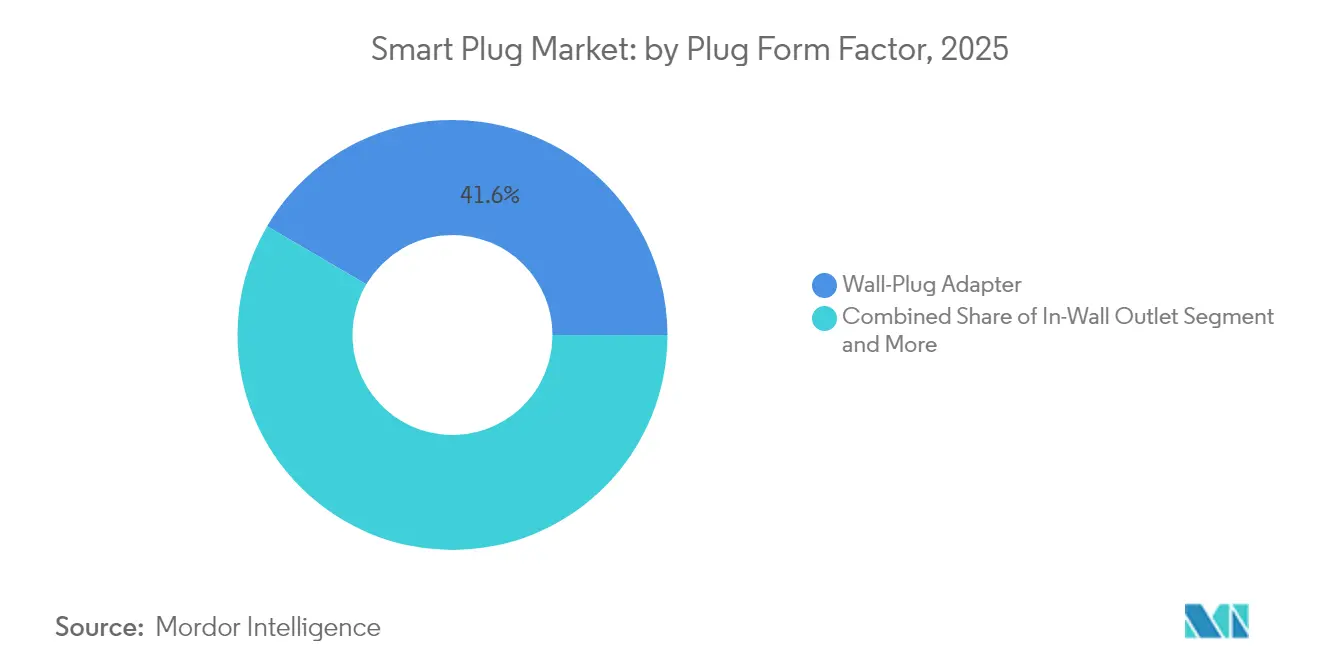

- Par facteur de forme de prise, l'adaptateur mural détenait 41,55 % de la part du marché des prises intelligentes en 2025, tandis que la prise encastrée devrait se développer à un TCAC de 26,55 % jusqu'en 2031.

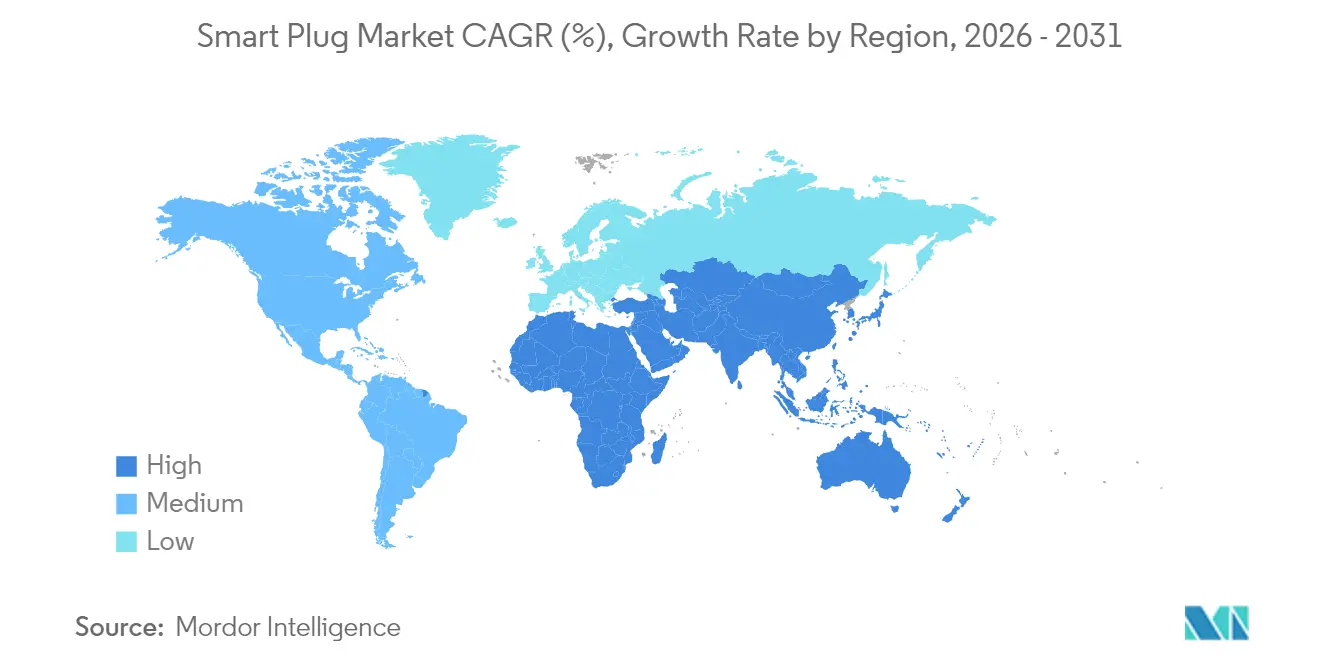

- Par région, l'Amérique du Nord était en tête avec une part de 31,74 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 27,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des prises intelligentes

Analyse de l'impact des facteurs*

| Facteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des écosystèmes d'assistants vocaux | +4.2% | Mondial, avec les gains les plus importants en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des prix de vente moyens des chipsets Wi-Fi | +3.8% | Mondial, bénéficiant particulièrement aux marchés émergents | Court terme (≤ 2 ans) |

| Mandats gouvernementaux d'efficacité énergétique pour le contrôle de la charge par prise | +5.1% | Marchés principaux : Amérique du Nord, UE, Royaume-Uni | Long terme (≥ 4 ans) |

| Poussée d'interopérabilité Matter 1.3 | +4.7% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Programmes de subvention pour la télésurveillance des soins aux personnes âgées | +2.3% | Amérique du Nord et UE, régions à population vieillissante | Long terme (≥ 4 ans) |

| Demande croissante de prises extérieures résistantes aux intempéries | +1.9% | Mondial, schémas de demande saisonniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des écosystèmes d'assistants vocaux

Le contrôle vocal est passé du statut de nouveauté à celui de nécessité, Amazon faisant état d'une hausse de 200 % des appareils connectés pour la maison intelligente en Inde en trois ans. Le lancement en 2025 du service d'IA générative Alexa+ à 19,99 USD par mois, inclus dans Prime, redéfinit la proposition de valeur, passant d'une simple commutation marche/arrêt à une orchestration de scènes multi-appareils[1]Amazon Press, "Présentation d'Alexa+ : un nouvel abonnement pour des maisons plus intelligentes," press.aboutamazon.com. L'économie des abonnements incite à un engagement plus profond, positionnant les prises intelligentes comme des nœuds fondamentaux qui étendent la portée des assistants vocaux aux appareils traditionnels. Avec plus de 140 000 appareils compatibles dans le catalogue Alexa, les effets de réseau réduisent les frictions à l'adoption et augmentent les taux d'attachement dans toutes les tranches de revenus. Des stratégies comparables de Google et Apple renforcent la perception que le contrôle vocal est désormais l'attente de base pour tout nouvel appareil à brancher.

Baisse des prix de vente moyens des chipsets Wi-Fi

Le microcontrôleur SiWx917 de Silicon Labs réduit le courant en veille connectée à 22 micro-ampères, diminuant les coûts des composants et permettant des prix de détail inférieurs à 15 USD sans sacrifier les fonctionnalités de reporting énergétique. Synaptics et le nouveau venu chinois AIC Micro sont entrés dans l'arène des SoC IoT à ultra-faible consommation d'une valeur de 3,2 milliards USD, intensifiant la concurrence par les prix et élargissant le choix des fournisseurs. Les volumes de masse permettent aux ODM d'intégrer des modules Wi-Fi/BLE doubles dans des boîtiers compacts tout en conservant un micrologiciel compatible Matter. Les économies émergentes en bénéficient le plus, car l'économie unitaire s'aligne désormais sur les budgets des ménages à revenus intermédiaires, élargissant la base installée au-delà des premiers adoptants.

Mandats gouvernementaux d'efficacité énergétique pour le contrôle de la charge par prise

Le Titre 24 Partie 6 de la Californie stipule des contrôles réactifs à la demande qui répondent aux signaux OpenADR 2.0b, généralisant effectivement les prises intelligentes dans les rénovations commerciales.[2]Commission de l'énergie de Californie, "Titre 24, Partie 6 Normes d'efficacité énergétique des bâtiments," energy.ca.govDans le domaine résidentiel, la certification Energy Star SHEMS de l'Agence de protection de l'environnement des États-Unis exige l'inclusion de moniteurs de charge par prise, orientant les constructeurs vers des packages de maison intelligente préinstallés. Les règles britanniques 2025 sur les appareils intelligents exigent une connectivité optimisée pour le réseau dans des produits tels que les pompes à chaleur et les chargeurs de véhicules électriques, élargissant l'enveloppe des cas d'usage pour les prises intelligentes à haute intensité. Ces réglementations ancrent la demande à long terme, protégeant le marché des prises intelligentes de la volatilité des dépenses discrétionnaires.

Poussée d'interopérabilité Matter 1.3

La Connectivity Standards Alliance recense plus de 1 000 produits certifiés Matter seulement un an après le lancement, dont des prises riches en fonctionnalités qui alimentent les programmes de réponse à la demande des services publics avec des données énergétiques en temps réel. Thread 1.4 améliore le partage des identifiants et la mise en service sécurisée, rendant les réseaux maillés à faible latence viables dans les installations de grande envergure. Les modules Matter-over-Thread clés en main de Tuya compriment les cycles de développement de produits de plusieurs mois à 15 jours, abaissant les barrières pour les marques de second rang.[3]Silicon Labs, "SiWx917 Microcontrôleur Wi-Fi 6 à ultra-faible consommation," silabs.comLes utilisateurs finaux ont la certitude que les appareils achetés aujourd'hui resteront compatibles avec les écosystèmes futurs, accélérant les décisions d'achat et réduisant les taux de retour.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Violations persistantes de la cybersécurité des appareils | -3.2% | Mondial, avec des préoccupations accrues dans les marchés développés | Court terme (≤ 2 ans) |

| Fragmentation du spectre RF dans les marchés émergents | -2.1% | Marchés émergents, notamment Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Coûts de recyclage DEEE de l'UE pesant sur les marges | -1.8% | Marchés principaux de l'UE, avec des répercussions sur les fabricants mondiaux | Long terme (≥ 4 ans) |

| Allégations inexactes de mesure d'énergie déclenchant des rappels | -2.4% | Mondial, avec un focus réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Violations persistantes de la cybersécurité des appareils

Les cyberattaques contre les appareils intelligents ont plus que doublé en 2024, érodant la confiance des consommateurs alors que des failles très médiatisées ont été découvertes dans les grandes marques. L'exposition de TP-Link aux vulnérabilités de communication locale et l'incident Mars Hydro qui a divulgué 2,7 milliards d'enregistrements IoT soulignent le risque systémique. Le label Cyber Trust Mark de la FCC américaine, soutenu par Amazon et Google, promet un étiquetage plus clair, mais les règles définitives ne sont pas encore en vigueur. Des rappels de produits tels que le retrait par Emporia Energy de 80 000 prises intelligentes en raison de risques d'électrocution illustrent le coût financier de contrôles de sécurité insuffisants. Tant que les régimes de certification ne seront pas obligatoires, les doutes persistants pourraient ralentir les premiers achats, notamment dans les installations gérées par des professionnels avec des politiques informatiques plus strictes.

Fragmentation du spectre RF dans les marchés émergents

Des allocations de fréquences divergentes obligent les fabricants à décliner plusieurs références, augmentant les coûts de stock et compliquant la conformité. Des procédures de test incohérentes allongent les files d'attente de certification, retardant les lancements de plusieurs trimestres dans plusieurs économies asiatiques et africaines. Les appareils Thread et Zigbee reposent sur des canaux 2,4 GHz dégagés ; là où le spectre est encombré ou administrativement restreint, les performances en pâtissent et les frais de support client augmentent. Ces frictions dissuadent les petites marques d'entrer sur des marchés moins prévisibles, limitant l'accès et ralentissant les volumes mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Thread gagne en vitesse et en interopérabilité

Le Bluetooth a conservé la plus grande part de 31,12 % du marché des prises intelligentes en 2025, mais les protocoles Zigbee/Thread s'accélèrent à un TCAC de 26,15 % dans la dynamique de la certification Matter. La taille du marché des prises intelligentes pour les modèles compatibles Thread devrait augmenter fortement à mesure que le partage amélioré des identifiants dans Thread 1.4 débloque les déploiements de niveau entreprise. Le programme de modules clés en main en 15 jours de Tuya illustre comment la standardisation comprime le délai de mise sur le marché et réduit les obstacles techniques. Le Wi-Fi bénéficie d'une omniprésence portée par les coûts et excelle dans les cas d'usage à forte bande passante tels que la mesure d'énergie haute résolution, tandis que Z-Wave reste ancré dans les systèmes de sécurité américains traditionnels. Les piles propriétaires risquent l'obsolescence à mesure que les consommateurs s'alignent sur la garantie d'achat multiplateforme.

Le reporting énergétique en temps réel de Thread offre des avantages clairs dans la réponse à la demande des services publics. Matter 1.3 permet désormais aux prises intelligentes d'alimenter des tableaux de bord de gestion de l'énergie domestique plus larges avec des données de consommation instantanées. Par conséquent, les remises des services publics commencent à cibler spécifiquement le matériel compatible Thread, incitant les installateurs à se détourner des références Wi-Fi uniquement. Les fournisseurs qui superposent des analyses énergétiques au maillage à faible latence de Thread peuvent facturer des prix de vente moyens premium, amortissant l'érosion des marges dans une catégorie en voie de banalisation.

Par application : les rénovations industrielles dépassent les mises en chantier résidentielles

Les locaux résidentiels représentent encore 55,74 % de la taille du marché des prises intelligentes en 2025, portés par le groupage avec les assistants vocaux et la commodité du bricolage. Pourtant, les bâtiments industriels et commerciaux devraient se développer à un TCAC de 27,05 % à mesure que les gestionnaires d'installations recherchent des retours quantifiés ; des études de terrain montrent 36,8 kW d'économies annuelles de charge par prise par site lorsque la planification IoT est appliquée. Le module de charge par prise de Honeywell pour les systèmes de gestion de bâtiments d'entreprise illustre le pivot vers la conformité énergétique basée sur les données.

Dans les usines et les entrepôts, les prises intelligentes de qualité industrielle ajoutent une protection contre les surcharges thermiques et des analyses de surintensité que les unités résidentielles ne possèdent pas. Les hôpitaux et les établissements de soins aux personnes âgées déploient des prises intelligentes pour vérifier le temps de fonctionnement des dispositifs médicaux et prévenir les déconnexions imprévues, aidés par des programmes de subvention pour la surveillance à distance dans les sociétés vieillissantes. L'appétit commercial pour le matériel garanti par des accords de niveau de service soutient des prix plus élevés, élargissant le marché adressable total des prises intelligentes pour les fabricants d'équipements d'origine spécialisés.

Par canal de vente : le commerce numérique renforce son emprise

Les plateformes de commerce électronique ont sécurisé 58,92 % des revenus 2025 grâce à des contenus d'avis d'experts, des filtres de compatibilité et des garanties de livraison le lendemain qui réduisent l'anxiété des acheteurs face aux produits techniques. Les points de vente en ligne continuent d'afficher un TCAC de 24,65 % à mesure que les fabricants intègrent des assistants de configuration par code QR qui réduisent les appels d'installation. Le passage au commerce sans contact à l'ère de la pandémie a établi des précédents durables ; les acheteurs s'attendent désormais à un support par chat en direct et à des forums communautaires avant de s'engager dans un achat.

Les chaînes de magasins physiques répliquent avec des kiosques d'essai avant achat et des services d'installation groupés, captant les acheteurs qui exigent une satisfaction immédiate. L'adoption par Best Buy du label Cyber Trust Mark de la FCC cherche à positionner les magasins physiques comme des conseillers de confiance dans un paysage sensible à la sécurité. Les stratégies omnicanales qui synchronisent les stocks en magasin avec les configurateurs en ligne deviennent incontournables pour les marques cherchant à gagner des parts dans tous les segments.

Par facteur de forme de prise : les adaptateurs muraux dominent mais les formats de niche se multiplient

Les adaptateurs muraux universels ont représenté 41,55 % des expéditions unitaires en 2025 en raison de leur installation sans outil et de leur faible coût d'entrée. Le pack de quatre Kasa de TP-Link équipé HomeKit à 49,99 USD illustre la poussée vers la valeur dans ce segment. Les prises encastrées suivent les cycles de rénovation ; les constructeurs les intègrent dans les îlots de cuisine et les cloisons de bureau pour offrir une commodité d'installation affleurante et une résistance aux manipulations. Les variantes de multiprises satisfont les déploiements d'entreprise nécessitant un contrôle multi-appareils avec provisionnement d'adresse IP unique.

Les prises homologuées pour l'extérieur connaissent une croissance à deux chiffres à mesure que les consommateurs automatisent les chauffages de terrasse, les pompes de piscine et les illuminations de fêtes. Les boîtiers IP64 et les portées Wi-Fi de 90 mètres présentés dans la prise extérieure CYNC de GE Lighting illustrent les ajustements techniques qui justifient des prix premium. Les hybrides USB de voyage et les modules de disjoncteur intelligent occupent des micro-niches émergentes mais manquent actuellement de l'échelle des adaptateurs grand public.

Analyse géographique

L'Amérique du Nord a conservé son leadership à 31,74 % en 2025 grâce aux règles Energy Star SHEMS et à l'omniprésence du haut débit, les services publics offrant des remises pour les prises certifiées réponse à la demande. La pénétration mature des assistants vocaux dans la région favorise le verrouillage de l'écosystème qui réduit le taux d'attrition et encourage les rénovations de l'ensemble du domicile. Les réglementations canadiennes mises à jour sur l'efficacité énergétique reflètent les normes américaines, offrant aux fabricants une feuille de route de certification nord-américaine unifiée.

L'Asie-Pacifique devrait afficher un TCAC de 27,60 %, ce qui en fait le territoire à expansion la plus rapide du marché des prises intelligentes. Le support des dialectes locaux pour les assistants vocaux et les prix compétitifs ont triplé le nombre d'appareils Alexa en Inde depuis 2022. La production nationale de chipsets en Chine réduit la volatilité de la nomenclature et permet aux marques sous marque blanche de proliférer. Les projets de villes intelligentes financés par les gouvernements au Japon et en Corée du Sud intègrent la surveillance énergétique au niveau de la prise dans des tableaux de bord carbone à l'échelle du district, semant une demande institutionnelle pour les déploiements en maillage Thread.

L'Europe présente un tableau contrasté. La directive DEEE 2024/884 fait peser l'intégralité des coûts de fin de vie sur les fabricants, pesant sur les marges brutes. À l'inverse, les règles britanniques 2025 sur les appareils intelligents exigent une fonctionnalité adaptée au réseau, élargissant le parc d'appareils pouvant bénéficier d'une rénovation avec des prises intelligentes compatibles Matter. Le forum de rénovation londonien de Tuya a souligné le rôle que jouent les prises à faible coût pour atteindre les objectifs de zéro émission nette pour le parc immobilier vieillissant.

L'Amérique du Sud et le Moyen-Orient-Afrique sont en retard en termes de base installée mais enregistrent une croissance à deux chiffres à mesure que les déploiements 5G améliorent la latence et la couverture. Les droits d'importation élevés restent un obstacle, incitant à des coentreprises d'assemblage local qui tirent parti des zones de libre-échange régionales. Des développeurs ont sollicité des chaînes hôtelières du Conseil de coopération du Golfe pour tester des tableaux de bord énergétiques centralisés, illustrant comment les prises intelligentes servent de produit d'entrée pour une infrastructure IoT plus large.

Paysage réglementaire

La conformité en matière de cybersécurité et de sécurité se renforce sur les principaux marchés des prises connectées, poussant les fournisseurs vers une documentation, un étiquetage et une gestion des incidents normalisés. Aux États-Unis, le programme d'étiquetage IoT de la FCC (Cyber Trust Mark) est entré en vigueur le 29 août 2024 en tant que label de sécurité volontaire pour les consommateurs, tandis que dans l'UE, les exigences de cybersécurité de la directive sur les équipements radioélectriques pour les équipements radio connectés à internet s'appliquent à partir du 1er août 2025. L'Australie a également adopté les Cyber Security (Security Standards for Smart Devices) Rules 2025, ajoutant des exigences concernant les mots de passe, les rapports de sécurité et les périodes de support pour les appareils intelligents grand public couverts.

Paysage concurrentiel

Plus de 21 fournisseurs actifs se disputent les segments grand public, prosumer et industriel, rendant le marché des prises intelligentes modérément fragmenté. TP-Link, Belkin et Xiaomi défendent leurs parts grâce à la notoriété de la marque et à la domination en rayon, tandis que Tuya et SONOFF s'appuient sur la licence de plateforme cloud pour multiplier rapidement les références tierces. La certification Matter introduit de nouveaux obstacles techniques qui pourraient catalyser une consolidation vers les acteurs riches en R&D capables d'absorber les cycles de laboratoire de test et les frais généraux de mise à jour du micrologiciel.

La différenciation repose désormais sur le renforcement de la cybersécurité, la granularité de la surveillance énergétique et le provisionnement transparent des assistants vocaux. L'investissement de TP-Link dans les points d'accès Wi-Fi 7 qui servent également de hubs IoT illustre l'intégration verticale visant le verrouillage. L'abonnement Alexa+ d'Amazon représente à la fois une opportunité pour les hausses de matériel et un risque de banalisation de la valeur autonome, poussant les fabricants d'équipements d'origine à grouper des services ou des capacités analytiques.

Des espaces blancs subsistent dans les applications industrielles et extérieures où la tolérance aux températures, les protections contre les surintensités et les boîtiers à indice de protection permettent aux fournisseurs de pratiquer des prix de vente moyens premium. La participation au Thread Group, attestée par plus de 670 certifications, sert de proxy de confiance pour les acheteurs et de fossé pour les acteurs établis capables de naviguer dans des kits de développement logiciel en constante évolution. Les nouveaux entrants qui se spécialisent dans des niches verticales telles que les adaptateurs pour chargeurs de véhicules électriques ou les éclairages pour cultures hydroponiques capitalisent sur des micrologiciels sur mesure mais doivent évoluer prudemment pour éviter la dilution de la R&D.

Leaders du secteur des prises intelligentes

TP-Link Technologies

Panasonic

Xiaomi

D-Link

Amazon (First-Party)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus exploitable se déplace de la commutation à distance basique vers la visibilité énergétique normalisée et l'orchestration. Matter 1.3 a formalisé les clusters de surveillance énergétique (watts et kWh), ce qui accroît le besoin de micrologiciels conformes et de support d'écosystème hôte, créant de la place pour les fournisseurs capables de proposer un mesurage précis ainsi que des intégrations fiables dans des environnements multi-administrateurs, incluant les tableaux de bord d'énergie domestique et les flux de travail de réponse à la demande destinés aux services publics mentionnés dans les dynamiques de marché actuelles. Schneider Electric a commercialisé des produits d'énergie domestique certifiés Matter au sein de son écosystème, ce qui montre que les acteurs de l'électrification utilisent l'interopérabilité pour connecter le contrôle au niveau de la prise à des portefeuilles de gestion énergétique plus larges.

L'impulsion réglementaire et normative soutient également des références de produits et services spécifiques à une région et axés sur la conformité. Le projet de consultation britannique pour les Energy Smart Appliances Regulations 2026 propose des exigences d'interopérabilité (notamment le maintien des fonctions clés lors d'un changement de fournisseur d'énergie) et des dispositions de cybersécurité alignées sur la norme ETSI EN 303 645, tandis que la norme singapourienne SS 702:2024 précise les exigences applicables aux prises intelligentes en tant qu'unités intégrées à 3 broches. Les fournisseurs qui associent un matériel conforme à des périodes de support plus longues, des outils de mise à jour de sécurité et une documentation auditable peuvent se différencier dans les achats en entreprise et en circuit de distribution, en particulier à mesure que le calendrier de cybersécurité de l'UE progresse vers les obligations de déclaration du Cyber Resilience Act à partir du 11 septembre 2026 et que les exigences de cybersécurité de la directive européenne sur les équipements radioélectriques (en vigueur depuis le 1er août 2025) alourdissent la charge des importateurs et détaillants pour vérifier les dossiers techniques.

Développements récents du secteur

- Juin 2026 : Amazon a élargi ses promotions de prises intelligentes lors du Prime Day avec de larges offres groupées sur les principaux marchés. Cela a renforcé l'adoption du contrôle domestique compatible Alexa et approfondi l'intégration au niveau de la prise dans des écosystèmes domotiques plus larges.

- Mai 2025 : TP-Link a lancé la multiprise Wi-Fi intelligente Tapo P316M compatible Matter. Cela a ajouté l'interopérabilité Matter à un facteur de forme multiprise, élargissant le contrôle interécosystème et renforçant l'interopérabilité en tant que critère d'achat.

- Novembre 2024 : Xiaomi a lancé la construction d'une usine d'appareils domotiques de 751 acres à Wuhan afin d'accroître la production d'appareils compatibles IoT. Une mise en service en 2026 a été évoquée, et l'expansion de la capacité de fabrication interne devrait soutenir l'approvisionnement à grande échelle de Xiaomi ainsi que sa capacité à gérer la nomenclature et le contrôle qualité au sein de son écosystème.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les prises intelligentes qui ajoutent un contrôle connecté à une prise électrique, permettant aux utilisateurs d'allumer ou d'éteindre l'alimentation, de programmer l'utilisation et, dans certains cas, de suivre la consommation d'énergie via une application ou un hub.

Exclusions du périmètre : nous excluons les minuteries mécaniques basiques, les adaptateurs non connectés, les connecteurs d'alimentation industriels et les cartes relais bricolées qui ne sont pas vendues en tant que produits finis de prises intelligentes grand public.

Aperçu de la segmentation

- Par technologie

- Wi-Fi

- Bluetooth

- Zigbee / Thread

- Z-Wave

- Autres

- Par application

- Résidentiel

- Commercial

- Industriel

- Autres (hôtellerie, santé)

- Par canal de vente

- En ligne

- Hors ligne

- Par facteur de forme de prise

- Adaptateur mural

- Prise encastrée

- Multiprise

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'élaboration d'une vue claire de la manière dont l'espace de la domotique et des accessoires électriques connectés est mesuré dans les données publiques. Nous avons utilisé des sources telles que les statistiques commerciales du US Census et de l'USITC, Eurostat, UN Comtrade, ainsi que des publications sur l'énergie et l'efficacité d'agences comme l'AIE afin de comprendre l'orientation de la demande d'appareils et la pression sur les prix.

Nous avons ensuite examiné les sites web des fabricants, les catalogues de produits et les dépôts réglementaires, ainsi que les présentations aux investisseurs et la couverture de presse fiable, pour comprendre les évolutions des fonctionnalités telles que la surveillance énergétique, les indices de protection extérieure et les changements de connectivité. Nous nous sommes également appuyés sur des abonnements payants utilisés pour les données financières des entreprises et l'actualité, des bases de données de brevets, ainsi qu'une base de données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des empreintes fournisseurs et des mouvements en circuit de distribution. Ces sources sont illustratives, et nous avons consulté des références publiques et payantes supplémentaires pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des parties prenantes de l'ensemble de la chaîne de valeur, y compris des chefs de produit et de circuit de distribution, des distributeurs et des participants aux écosystèmes domotiques, afin de confirmer ce qui se vend réellement et à quelles fourchettes de prix habituelles. Comme il s'agit d'un marché mondial, nous avons équilibré les contributions entre les principales régions de demande, et nous avons utilisé des vérifications de suivi lorsque les signaux documentaires et les retours d'entretiens ne concordaient pas.

Les discussions ont également permis d'affiner la manière dont les acheteurs distinguent les prises simples, les multiprises connectées et les produits de type prise murale en termes de catalogue de vente au détail.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 32% | Cadres dirigeants : 14% | APAC : 45% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 27% | EMEA : 31% |

| Acteurs plus petits : 16% | Managers : 59% | Amériques : 24% |

Dimensionnement et prévision du marché

Le modèle de dimensionnement utilise une approche descendante, reconstituant l'adoption des appareils domotiques et les expéditions d'accessoires connectés à partir de la production, des flux commerciaux et de la disponibilité en circuit de distribution par région, puis traduisant ces totaux en bassins de demande de prises intelligentes. Pour garantir un résultat réaliste, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des consolidations d'échantillons de revenus fournisseurs, des vérifications de circuit de distribution, et une simple construction PVM multiplié par le volume unitaire pour les principaux pays.

Les entrées clés comprennent la pénétration domotique des ménages, la base de routeurs haut débit et Wi-Fi comme indicateur pratique d'installation, les fourchettes de prix des prises simples par rapport aux multiprises, le taux d'adoption des fonctionnalités de surveillance énergétique, et la part du commerce électronique régional, qui influe sur les remises et l'évolution du PVM. Lorsque la visibilité ascendante est incomplète, les lacunes sont traitées par des répartitions de part conservatrices fondées sur les indications des entretiens et l'ampleur observée de la distribution, puis réexaminées au niveau de la somme régionale.

Pour la prévision, nous nous appuyons principalement sur l'analyse de scénarios étayée par des vérifications de type régression reliant la demande à la croissance de l'adoption domotique et aux tendances de prix, suivies d'ajustements fondés sur les attentes des personnes interrogées concernant les transitions de connectivité et les promotions en distribution. La prévision finale reste reproductible, afin que tout analyste puisse la mettre à jour lorsque de nouveaux signaux d'expédition, de commerce ou de prix apparaissent.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, le modèle étant comparé aux mouvements commerciaux, à l'orientation des prix et aux indicateurs d'adoption des appareils domotiques afin de vérifier la plausibilité de la croissance. Les écarts importants sont signalés, retracés jusqu'au niveau des hypothèses, et corrigés uniquement après que la logique se tienne de manière cohérente entre les régions et les circuits.

Une deuxième révision par un analyste est effectuée avant validation finale, et nous recontactons les sources lorsqu'une donnée d'entrée clé évolue, comme un changement soudain de PVM, une transition de norme de connectivité, ou un choc de demande lié aux coûts du logement ou de l'énergie. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vue la plus récente disponible au moment de la publication.

Taille du marché des prises intelligentes selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour la taille du marché des prises intelligentes peuvent varier considérablement, même lorsque le produit semble simple, car les règles de comptage ne sont pas toujours les mêmes. Les principaux facteurs sont généralement les formes de produits incluses, le point de prix supposé pour la vente de masse par rapport aux modèles haut de gamme, et si l'étude est mise à jour après des changements de prix majeurs.

Dans cette étude, l'écart provient principalement du comptage des adaptateurs de prises connectées, des prises murales et des multiprises connectées aux valeurs départ usine, et de l'exclusion des prises minuterie non connectées, ce qui maintient le total 2026 lié à la même définition de revenu utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,29 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,67 milliards USD (2025) | Utilise une année de référence différente et peut restreindre la définition aux adaptateurs de prises contrôlés par application, ce qui peut sous-estimer les prises murales intelligentes et les multiprises connectées, et peut également appliquer une progression du PVM à court terme plus conservatrice. |

| Éditeur sectoriel B | 3,02 milliards USD (2024) | Commence plus tôt et peut s'appuyer davantage sur des signaux historiques d'expédition, ce qui peut retarder par rapport à l'expansion rapide de la distribution, et n'indique pas clairement si les variantes de surveillance énergétique et les multiprises à plusieurs sockets sont pleinement incluses dans la construction de valeur. |

Dans l'ensemble, l'écart s'explique moins par le calcul que par les choix de périmètre et la manière dont le prix est traité selon les circuits. En gardant les données d'entrée traçables à l'adoption, aux fourchettes de prix et à l'ampleur de la distribution, nous obtenons un chiffre qui peut être revérifié et mis à jour sans changer la logique sous-jacente.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des prises intelligentes en 2026 ?

Le marché des prises intelligentes est évalué à 5,29 milliards USD en 2026.

À quelle vitesse le marché des prises intelligentes devrait-il croître ?

Il devrait se développer à un TCAC de 25,70 %, atteignant 16,58 milliards USD d'ici 2031 sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 27,60 % jusqu'en 2031, portée par les projets de villes intelligentes et la baisse des prix du matériel.

Quel segment technologique domine actuellement les ventes de prises intelligentes ?

Le Bluetooth détenait la première part du segment technologique à 31,12 % en 2025.

Pourquoi Matter 1.3 est-il important pour les prises intelligentes ?

Matter 1.3 résout les obstacles à l'interopérabilité, permettant l'intégration multimarque et le reporting énergétique en temps réel que les services publics peuvent exploiter pour les programmes de réponse à la demande.

Dernière mise à jour de la page le: