Taille et parts du marché des poteaux intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.86 Milliards de dollars |

| Taille du Marché (2031) | 71.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poteaux intelligents par Mordor Intelligence

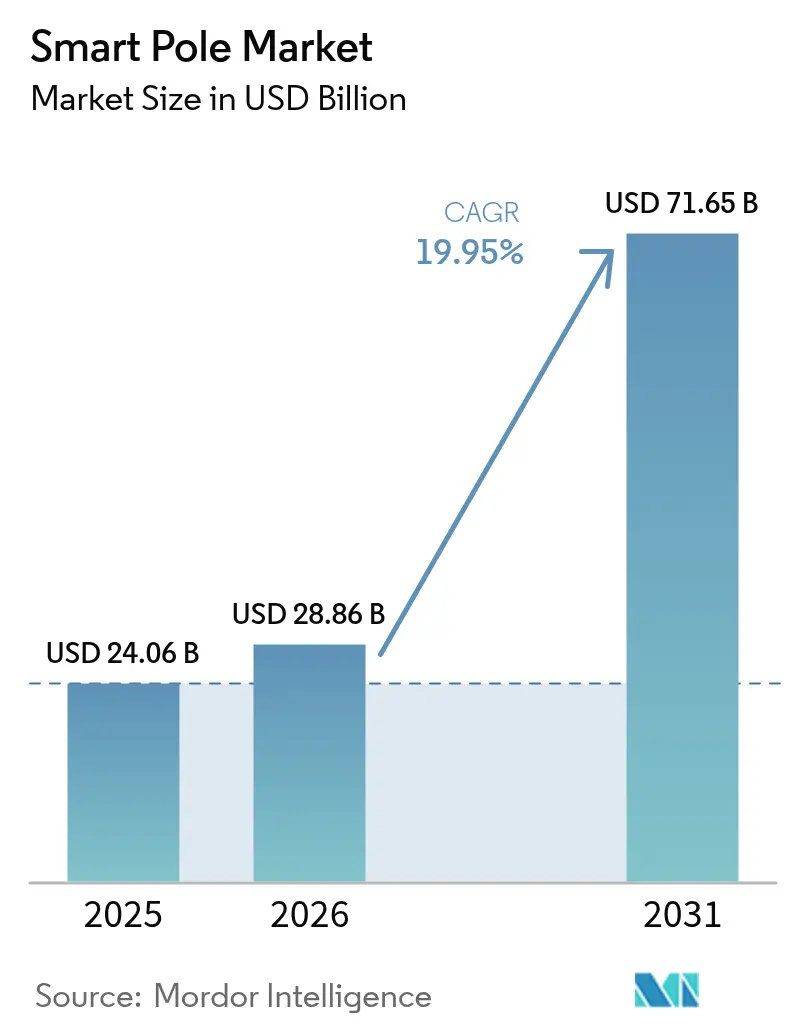

La taille du marché des poteaux intelligents devrait croître de 24,06 milliards USD en 2025 à 28,86 milliards USD en 2026 et devrait atteindre 71,65 milliards USD d'ici 2031 à un TCAC de 19,95 % sur la période 2026-2031.

Cette hausse soutenue reflète la manière dont les exigences de densification 5G, les mandats de rénovation LED et les programmes nationaux de villes intelligentes ont transformé le mobilier urbain connecté en infrastructure numérique essentielle. Les villes considèrent désormais les poteaux intelligents comme des actifs générateurs de revenus. Les 500 réverbères intelligents de San Diego ont contribué à 229 affaires criminelles et 166 arrestations en 2024, soulignant des retombées socio-économiques tangibles. Soutenu par des pressions politiques, le ministère du logement chinois a publié en 2024 des règles imposant des déploiements de poteaux interopérables, tandis que l'UE et l'Inde canalisent des capitaux dédiés via Horizon 2020 et la Mission Villes Intelligentes pour accélérer l'adoption. La co-implantation cellulaire représente 46 % des déploiements, car les opérateurs peuvent monter des petites cellules 5G sur des poteaux existants, réduisant ainsi les délais et les obstacles réglementaires. Le matériel reste le poste de dépenses le plus important, mais les plateformes logicielles s'étendent rapidement à mesure que les municipalités monétisent les données générées par les poteaux.

Points clés du rapport

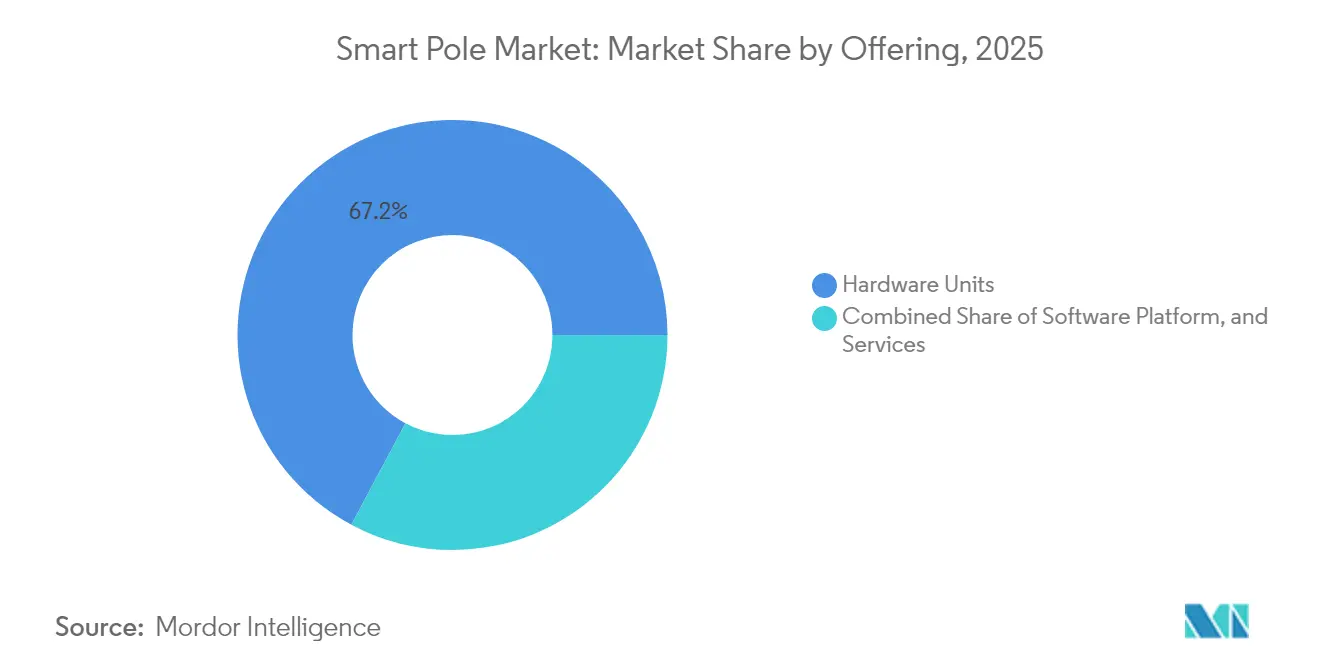

- Par offre, le matériel représentait 67,20 % de la part du marché des poteaux intelligents en 2025, tandis que le logiciel devrait enregistrer un TCAC de 21,8 % jusqu'en 2031.

- Par type d'installation, les nouveaux déploiements dominaient avec 56,30 % des revenus en 2025 ; les installations de rénovation devraient afficher un TCAC de 20,1 % jusqu'en 2031.

- Par technologie de connectivité, les réseaux cellulaires représentaient 45,60 % de la taille du marché des poteaux intelligents en 2025 et devraient se développer à un TCAC de 23,4 %.

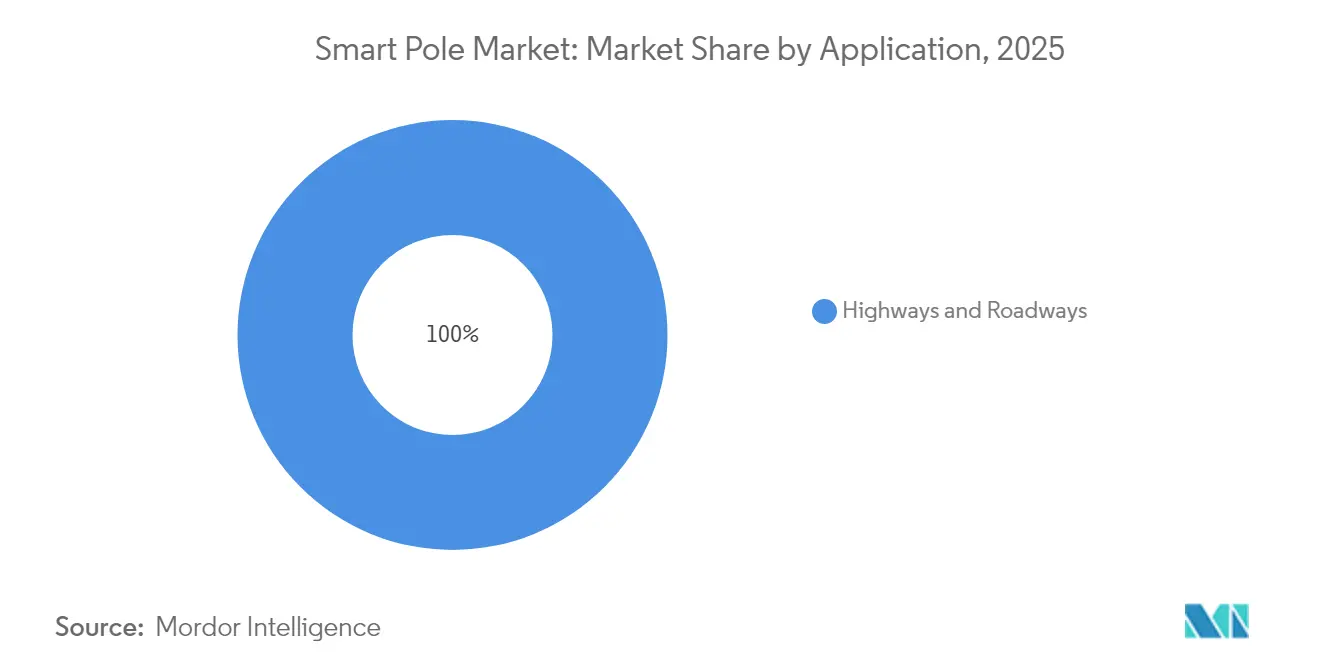

- Par application, les autoroutes et voies routières captaient 51,30 % de la taille du marché des poteaux intelligents en 2025 ; les parkings et campus représentent le segment à la croissance la plus rapide avec un TCAC de 22,7 %.

- Par matériau, les structures en acier et en aluminium dominaient avec 48,60 % des revenus en 2025, tandis que les poteaux composites sont en passe d'afficher un TCAC de 20,6 % grâce à des conceptions légères et résistantes à la corrosion.

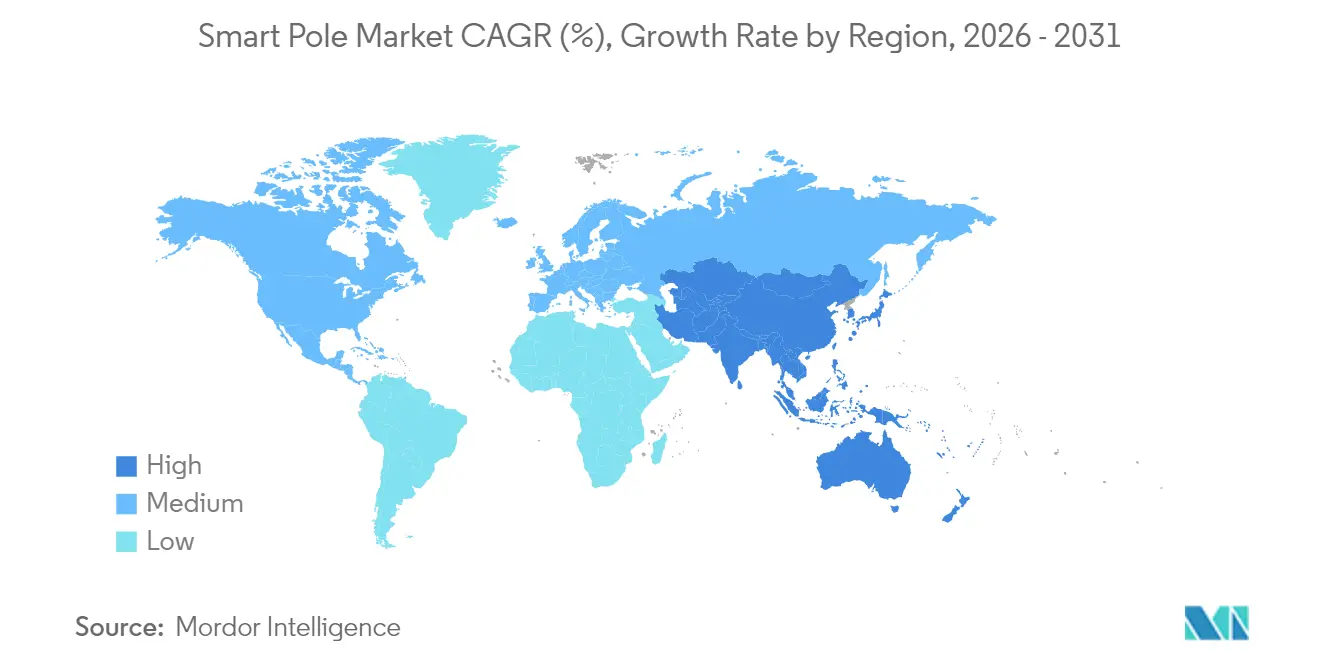

- Par géographie, l'Amérique du Nord représentait 35,10 % du marché des poteaux intelligents en 2025 ; l'Asie-Pacifique progresse à un TCAC de 23,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des poteaux intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux relatifs aux villes intelligentes | +6.2% | Mondial, avec une concentration en Chine, UE, Inde | Moyen terme (2-4 ans) |

| Impulsion des économies d'énergie liées à la rénovation LED | +4.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de co-implantation 5G / petites cellules | +5.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs IoT | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Partenariats public-privé axés sur les revenus publicitaires et la monétisation des données | +1.8% | Amérique du Nord, marchés pilotes UE | Long terme (≥ 4 ans) |

| Financement par obligations municipales liées aux critères ESG | +2.3% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux relatifs aux villes intelligentes

Les programmes à l'échelle nationale ancrent le marché des poteaux intelligents car les municipalités doivent moderniser leurs réseaux d'éclairage pour atteindre les objectifs de neutralité climatique, de sécurité et de gouvernance des données. La Mission Villes de la Commission européenne appelle à 100 villes neutres en carbone d'ici 2030 et prescrit une infrastructure numérique intégrée, incluant des poteaux multi-services. En Chine, les orientations de mai 2024 de la Commission nationale du développement et de la réforme obligent les urbanistes à intégrer les poteaux intelligents dans des plateformes de données unifiées, accélérant les achats normalisés. Le programme d'éclairage intelligent de Chicago fait état d'économies d'énergie annuelles de 10 millions USD tout en améliorant la surveillance criminelle grâce aux capteurs montés sur les poteaux. Ces directives favorisent des cycles d'approvisionnement prévisibles qui permettent une fabrication en volume et une réduction des coûts unitaires.

Impulsion des économies d'énergie liées à la rénovation LED

Les rénovations LED permettent des économies d'énergie de 50 à 60 % par rapport aux lampes à vapeur de sodium haute pression, offrant aux villes une incitation fiscale immédiate à adopter les poteaux intelligents. Le déploiement LED de 5,55 millions USD à Parramatta a remplacé 4 500 luminaires, réduisant les factures d'énergie et ajoutant une gradation adaptative. Le Département américain de l'énergie note que le financement par les services publics et les contrats de services énergétiques peuvent couvrir les coûts initiaux, permettant l'adoption par les communes aux budgets limités. Les rénovations progressives évitent également les travaux de voirie généralisés, permettant une intégration par phases des capteurs et des modules de connectivité sur les actifs existants. À mesure que les juridictions publient des indicateurs d'évitement des coûts, elles créent une pression entre pairs qui maintient le marché des poteaux intelligents sur une courbe d'adoption rapide.

Demande de co-implantation de petites cellules 5G

Les opérateurs mobiles ont besoin de sites denses à faible hauteur pour atteindre leurs objectifs de couverture et de capacité 5G, et les poteaux intelligents offrent alimentation électrique, backhaul et droit de passage approuvé en un seul ensemble. Les tests au Royaume-Uni de Virgin Media O2 ont montré que des poteaux équipés de petites cellules 4G/5G intégrées peuvent être installés sans permis de construire supplémentaire, réduisant de moitié le temps de déploiement[1]Virgin Media O2, "Les poteaux intelligents améliorent la couverture mobile," virginmediao2.com. L'alliance de Cornerstone avec Signify étend ce modèle à l'échelle nationale, permettant des hôtes neutres multi-opérateurs qui allègent les charges en capital des opérateurs individuels. Cette opportunité de partage des revenus transforme l'éclairage public d'un coût municipal en une source de revenus, accélérant l'investissement privé et alimentant le marché des poteaux intelligents.

Baisse des coûts des capteurs IoT

Avec les modules IoT cellulaires affichant un TCAC de 16 % jusqu'en 2027, les capteurs environnementaux, de trafic et de sécurité descendent à des prix en double chiffre en dollars. Des plateformes comme Interact City exploitent les données en temps réel pour réduire la consommation d'énergie d'éclairage jusqu'à 80 % grâce à des algorithmes adaptatifs. Les processeurs de périphérie intégrés dans les poteaux effectuent des analyses localement, réduisant les coûts de backhaul et d'informatique en nuage tout en améliorant la latence de réponse aux urgences. À mesure que la nomenclature se réduit, même les municipalités de taille moyenne trouvent les ensembles complets de capteurs financièrement viables, élargissant le marché adressable des poteaux intelligents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et risque lié au retour sur investissement | -3.4% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité dans les protocoles | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Limites de zonage liées à l'esthétique urbaine | -1.6% | Marchés développés, quartiers historiques | Long terme (≥ 4 ans) |

| Primes d'assurance cyber-physique | -1.9% | Mondial, concentré dans les infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et risque lié au retour sur investissement

Les budgets municipaux s'étendent rarement à des mises à niveau d'éclairage à plusieurs millions de dollars sans retour sur investissement clair. Dans le nord de l'État de New York, les services publics exigent une couverture responsabilité civile de 5 millions USD pour les pilotes de réverbères intelligents, ce qui gonfle le coût global du projet[2]GovTech, "Exigences de responsabilité des services publics pour l'éclairage intelligent," govtech.com. L'étude de cas du parking de Wal-Mart montre une période de remboursement de 7,5 ans lors du remplacement de luminaires aux halogénures métalliques de 1 000 W par des LED, bien plus longue que la plupart des cycles budgétaires municipaux. Les partenariats public-privé tels que le financement par capture de valeur, illustré par le Golden Mile de Vijayawada, redistribuent le risque aux concessionnaires, mais les petites villes manquent souvent de la capacité juridique pour structurer des accords similaires, freinant la demande à court terme.

Lacunes d'interopérabilité dans les protocoles

Les poteaux intelligents chevauchent les systèmes d'éclairage, de télécommunications, de transport et de sécurité publique, mais les protocoles des fournisseurs restent cloisonnés. Les normes IEEE telles que P2413 et 2030.5 définissent des architectures communes, mais leur adoption est inégale, obligeant les intégrateurs à prendre en charge plusieurs piles technologiques. Le modèle OCPP ouvert dans la recharge des véhicules électriques illustre une voie praticable vers l'unification, mais le répliquer pour les poteaux intelligents nécessite une passation de marchés municipaux coordonnée et l'engagement des fournisseurs. Les petits fournisseurs peinent à maintenir des micrologiciels multi-standards, ce qui alourdit les coûts d'intégration et allonge les calendriers de projet, ralentissant ainsi le déploiement du marché des poteaux intelligents à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les dépenses en matériel dominent, la valeur du logiciel progresse

Les achats de matériel représentaient 67,20 % du marché des poteaux intelligents en 2025, les poteaux, luminaires, capteurs et équipements de communication nécessitant des investissements initiaux importants. Le logiciel, bien que représentant actuellement un poste budgétaire plus modeste, progresse à un taux annuel de 21,8 %, signalant un pivotement de la livraison d'actifs vers les services de données. Signify convertit 93 % de ses 6,1 milliards EUR de ventes d'éclairage en unités LED, démontrant comment les économies d'échelle réduisent les coûts en capital pour les municipalités.

Les entreprises positionnent désormais les tableaux de bord en nuage, les passerelles API et les analyses pilotées par l'IA comme des flux de valeur essentiels. La gestion des appareils à grande zone réduit les déplacements de techniciens, tandis que la maintenance prédictive prolonge la durée de vie des actifs, améliorant ainsi l'économie sur la durée de vie totale. Par conséquent, les frais de licence et d'assistance récurrents commencent à rivaliser avec les marges matérielles, une progression qui soutient la croissance à long terme du marché des poteaux intelligents.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type d'installation : les nouvelles constructions dominent mais les rénovations s'accélèrent

Les nouvelles installations représentaient 56,30 % des revenus de 2025 parce que les quartiers de villes intelligentes en construction neuve privilégient des poteaux conçus sur mesure avec des radios intégrées, des systèmes de vidéosurveillance et des chargeurs pour véhicules électriques. Les programmes de rénovation, cependant, devraient enregistrer un TCAC de 20,1 % jusqu'en 2031, dépassant les nouvelles constructions, car les villes remplacent les lampes à sodium par des têtes LED et des modules de capteurs enfichables. Chicago a modernisé 270 000 luminaires en LED tout en ajoutant des nœuds de commande à distance, réduisant la consommation d'énergie et permettant l'analyse criminologique.

Les rénovations exploitent les alimentations électriques et les fondations existantes, réduisant les coûts de génie civil jusqu'à 30 %. Les délais de remboursement peuvent se réduire à 4-5 ans, ce qui convient aux cycles budgétaires municipaux et favorise les déploiements distribués. Ce schéma élargit l'accès géographique, renforçant la diversité de la demande au sein du marché des poteaux intelligents.

Par technologie de connectivité : le cellulaire prend la tête

Les liaisons cellulaires 4G, 5G et NB-IoT représentaient 45,60 % des revenus de 2025, s'étendant à un TCAC de 23,4 % alors que les opérateurs poussent la densification du réseau sans ériger de nouvelles tours. Le parc mondial de 220 000 sites d'American Tower permet aux opérateurs de s'appuyer sur les poteaux de rue dans les cœurs urbains densément peuplés. La fiabilité robuste du spectre sous licence convient également aux applications de gestion du trafic et de réponse aux urgences critiques pour la sécurité.

Le Wi-Fi, le Zigbee et le Bluetooth s'adressent à des tâches localisées à faible débit de données, tandis que les liaisons par fibre optique ou courant porteur en ligne servent la vidéosurveillance à haute bande passante. Les architectures hybrides sont donc courantes, mais le cellulaire reste l'épine dorsale, cimentant son statut primaire sur le marché des poteaux intelligents.

Par application : les autoroutes restent l'ancre volumique

Les autoroutes absorbaient 51,30 % de la taille du marché des poteaux intelligents en 2025, car les corridors à l'échelle kilométrique nécessitent un éclairage uniforme et une détection du trafic. L'I-80 du Wyoming a enregistré une réduction de 42 % des collisions après l'ajout d'alertes connectées, validant le dividende de sécurité. Les parkings et campus affichent la croissance la plus rapide avec un TCAC de 22,7 % car les propriétaires d'actifs recherchent un retour sur investissement précis ; l'essai LED de Walmart a réduit la consommation d'énergie d'éclairage de 63 % tout en améliorant la sécurité perçue.

Les places publiques, les têtes de lignes ferroviaires et les ports apportent un volume incrémentiel, notamment là où les poteaux intelligents servent également de signalétique, de points d'accès Wi-Fi et de points de recharge. La diversification des cas d'usage alimente une contribution régulière de multiples sous-secteurs, maintenant une demande résiliente à travers les cycles pour le secteur des poteaux intelligents.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : l'acier prévaut, les composites émergent

L'acier et l'aluminium représentaient encore 48,60 % des expéditions de 2025 en raison de chaînes d'approvisionnement matures et d'un rapport qualité-prix favorable. Pourtant, l'acier s'échangeait à 1,60 USD la livre en 2024, suscitant un intérêt pour des composites plus légers qui promettent 42 % d'économies sur 20 ans, grâce à la résistance à la corrosion. Les résines en polycarbonate de Covestro intègrent des conduits de câbles et des canaux thermiques, permettant des profils plus minces et un placement plus facile des radios 5G.

Les composites devraient afficher un TCAC de 20,6 % à mesure que les acheteurs privilégient l'économie du cycle de vie et la logistique de transport simplifiée. Le glissement de composition qui en résulte réduit le poids des poteaux, élargit la liberté de conception et étend les sites adressables, renforçant le potentiel à long terme sur l'ensemble du marché des poteaux intelligents.

Analyse géographique

L'Amérique du Nord représentait 35,10 % des revenus de 2025, soutenue par des rénovations LED à grande échelle et le financement des services publics. Le plan de l'Autorité de l'énergie de New York pour connecter 500 000 réverbères à la plateforme Interact de Signify illustre l'échelle et la reproductibilité des projets. Des marchés obligataires municipaux solides facilitent l'accès au capital, tandis que les opérateurs à large bande exploitent les poteaux intelligents pour combler les lacunes 5G en banlieue, maintenant ainsi un flux de commandes stable.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un TCAC de 23,6 % jusqu'en 2031. La Chine a publié des directives nationales encourageant l'intégration « véhicule-route-nuage », imposant des unités de bord de route sensorisées qui s'articulent avec des poteaux multifonctionnels. La Mission Villes Intelligentes de l'Inde a budgétisé 11,21 lakh crore INR (1,35 milliard USD) pour 2025-26, dont 90 % des 8 000 projets étaient achevés à mi-2024, créant des entonnoirs de demande prêts à l'emploi.

L'Europe maintient une expansion régulière grâce aux fonds Europe numérique et Horizon 2020 de l'UE. Le bloc a alloué 1,4 milliard EUR à des pilotes d'infrastructure intelligente dans 134 villes, fournissant des réserves de capital à risque réduit. Le partenariat de Cornerstone avec Signify pour monter des radios 5G à hôte neutre sur l'éclairage public démontre comment le partage d'infrastructure réduit les dépenses d'exploitation des opérateurs, maintenant un flux de transactions sain malgré les vents contraires macroéconomiques.

Paysage concurrentiel

La base de fournisseurs est modérément fragmentée ; aucun fournisseur unique ne détient une part de revenus mondiale à deux chiffres. Les grands acteurs de l'éclairage comme Signify associent matériel, logiciels en nuage et services de cycle de vie pour offrir des propositions clé en main qui simplifient la passation de marchés municipaux. L'entreprise a dépassé 153 millions de points lumineux connectés au premier trimestre 2025, contre 144 millions l'année précédente, indiquant une forte fidélité à la plateforme.

Les géants des tours de télécommunications comme American Tower se diversifient dans les actifs de niveau rue, combinant expertise immobilière et support d'intégration de petites cellules. Leur concentration sur les marchés développés s'aligne sur les points chauds de densification des poteaux, renforçant la résilience des revenus. Les spécialistes des infrastructures comme Valmont fournissent des poteaux conçus sur mesure et des services de construction ; l'entreprise a enregistré 3 milliards USD de ventes d'infrastructures en 2024 et vise 4,2 milliards USD en 2025[4]Valmont Industries, "Résultats de l'exercice 2024," valmont.com.

La migration de valeur se déplace vers l'analyse de données, attirant des entrants natifs du logiciel qui concèdent des modules d'optimisation pilotés par l'IA sur des flottes multi-fournisseurs. La promotion des normes ouvertes par l'IEEE et les alliances industrielles vise à réduire l'enfermement propriétaire, une tendance susceptible d'intensifier la concurrence sur les services plutôt que sur l'économie physique de la nomenclature. La consolidation par fusions-acquisitions et alliances stratégiques est attendue alors que les fournisseurs s'efforcent de livrer des solutions globales pour le marché des poteaux intelligents en expansion.

Leaders du secteur des poteaux intelligents

Iram Technologies Pvt. Ltd.

Signify Holding B.V.

Efftronics Systems Pvt. Ltd.

Shanghai Sansi Electronic Engineering Co., Ltd.

Lumca Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Conseil d'État chinois a déployé un pilote véhicule-route-nuage exigeant des actifs de bord de route intelligents construits sur des cadres de poteaux intelligents.

- Décembre 2024 : Valmont a dévoilé des poteaux 5G à installation rapide au Royaume-Uni utilisant des fondations à vis pour minimiser l'impact environnemental.

- Novembre 2024 : Le ministère du logement chinois a publié des normes d'infrastructure numérique urbaine exigeant des systèmes de poteaux intelligents interopérables.

- Mars 2024 : Virgin Media O2 a achevé des essais de poteaux intelligents alimentés par réseau fixe, démontrant un déploiement sans permis de petites cellules 4G/5G.

Portée du rapport mondial sur le marché des poteaux intelligents

Les poteaux intelligents sont des sources lumineuses connectées pouvant être gérées à distance. La technologie des poteaux intelligents offre des fonctions et des équipements multi-utilitaires pour les citoyens, les visiteurs et les entreprises. Les poteaux intelligents sont utilisés dans des applications telles que les autoroutes, les voies routières et les espaces publics. Le poteau intelligent intègre une technologie permettant d'améliorer les performances du réseau mobile à travers la ville et offre divers avantages, tels que la connectivité Internet, des haut-parleurs pour annonces publiques et des points de recharge, pour aider les citoyens dans les espaces publics.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. Le périmètre du rapport englobe la taille et les prévisions du marché pour la segmentation par géographie. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour les segments ci-dessus. L'étude analyse également l'impact de la COVID-19 sur l'écosystème.

| Unités matérielles |

| Plateforme logicielle |

| Services |

| Nouvelle installation |

| Rénovation |

| Filaire (CPL, fibre optique) |

| Sans fil (Wi-Fi, BLE, Zigbee) |

| Cellulaire (4G/LTE, 5G, NB-IoT) |

| Autoroutes et voies routières |

| Espaces publics et places |

| Voies ferrées et ports |

| Parkings et campus |

| Acier/aluminium |

| Composite et PRFC |

| Béton |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par offre | Unités matérielles | |

| Plateforme logicielle | ||

| Services | ||

| Par type d'installation | Nouvelle installation | |

| Rénovation | ||

| Par technologie de connectivité | Filaire (CPL, fibre optique) | |

| Sans fil (Wi-Fi, BLE, Zigbee) | ||

| Cellulaire (4G/LTE, 5G, NB-IoT) | ||

| Par application | Autoroutes et voies routières | |

| Espaces publics et places | ||

| Voies ferrées et ports | ||

| Parkings et campus | ||

| Par matériau | Acier/aluminium | |

| Composite et PRFC | ||

| Béton | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des poteaux intelligents ?

Le marché des poteaux intelligents est évalué à 28,86 milliards USD en 2026 et devrait atteindre 71,65 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les plateformes logicielles affichent la dynamique la plus élevée avec un TCAC de 21,8 % jusqu'en 2031, car les villes monétisent les données issues des poteaux connectés.

Pourquoi les réseaux cellulaires sont-ils au cœur de l'adoption des poteaux intelligents ?

La connectivité cellulaire permet la co-implantation de petites cellules 5G, offrant aux opérateurs une densification rapide et rentable tout en proposant aux municipalités une source de revenus supplémentaire.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 23,6 %, portée par les mandats nationaux d'infrastructure numérique de la Chine et la Mission Villes Intelligentes de l'Inde.

Quel est le principal obstacle au déploiement ?

Les dépenses d'investissement initiales élevées et les longues périodes de remboursement dissuadent les municipalités aux budgets contraints, en particulier dans les marchés en développement.

Comment les poteaux intelligents contribuent-ils à la sécurité publique ?

Les caméras et capteurs intégrés transmettent des données en temps réel aux systèmes des forces de l'ordre, San Diego ayant signalé 229 affaires criminelles soutenues par son réseau d'éclairage intelligent en 2024.

Dernière mise à jour de la page le: