Taille et Part du Marché des Infrastructures de Villes Intelligentes NDT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

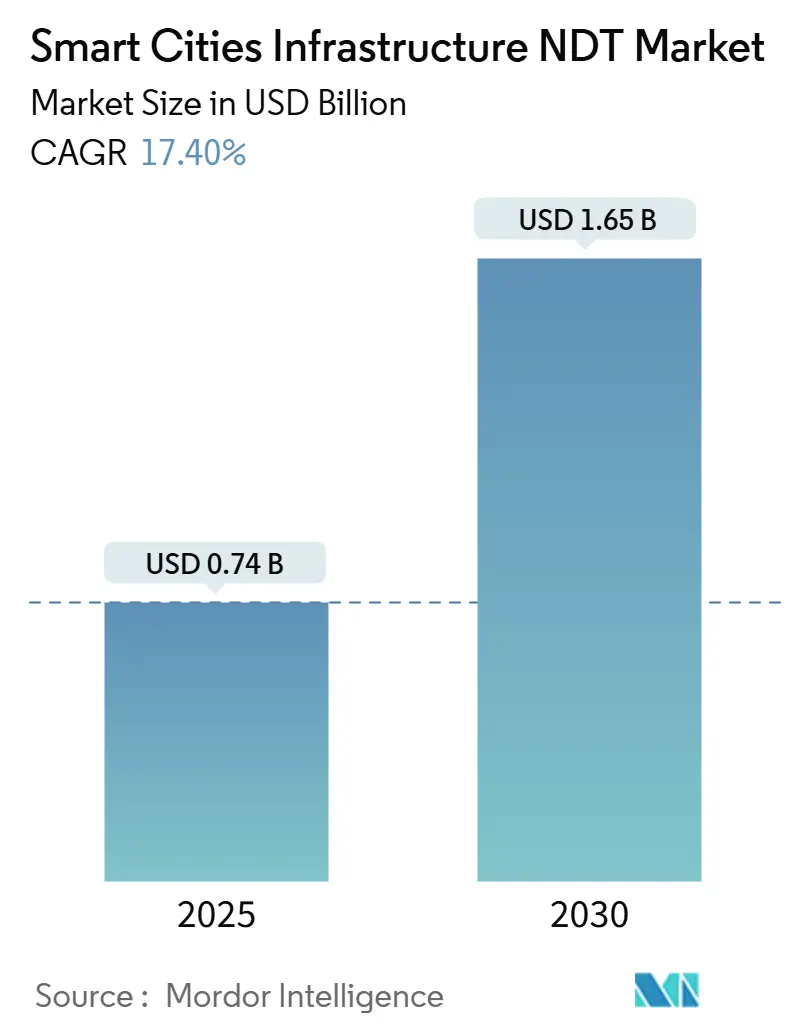

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infrastructures de Villes Intelligentes NDT par Mordor Intelligence

La taille du marché des infrastructures de villes intelligentes NDT est estimée à 0,74 milliard USD en 2025 et devrait atteindre 1,65 milliard USD d'ici 2030, avec un CAGR de 17,4 %. Cette progression reflète l'urgence municipale de sécuriser des actifs vieillissants, de capitaliser sur les relances post-pandémiques et d'intégrer la surveillance numérique dans les réseaux urbains compatibles 5G. Le déploiement rapide de réseaux de capteurs, des mandats de sécurité plus stricts et des analyses pilotées par l'IA intensifient ensemble la demande de vérification continue de la santé structurelle. Parallèlement, le passage des inspections périodiques à une surveillance prédictive et permanente propulse les contrats de service à long terme, conférant au marché des infrastructures de villes intelligentes NDT un élan de croissance soutenu. Les avantages concurrentiels reposent désormais sur l'intégration de flux de données en temps réel avec des analyses en nuage, la simplification des achats via des modèles de partenariat public-privé et la réponse aux pénuries de main-d'œuvre par l'automatisation.

Principaux Enseignements du Rapport

- Par utilisateur final, les gouvernements municipaux ont dominé avec une part de revenus de 40,4 % en 2024, tandis que les sociétés de gestion d'installations ont enregistré le CAGR le plus rapide de 18,9 % jusqu'en 2030.

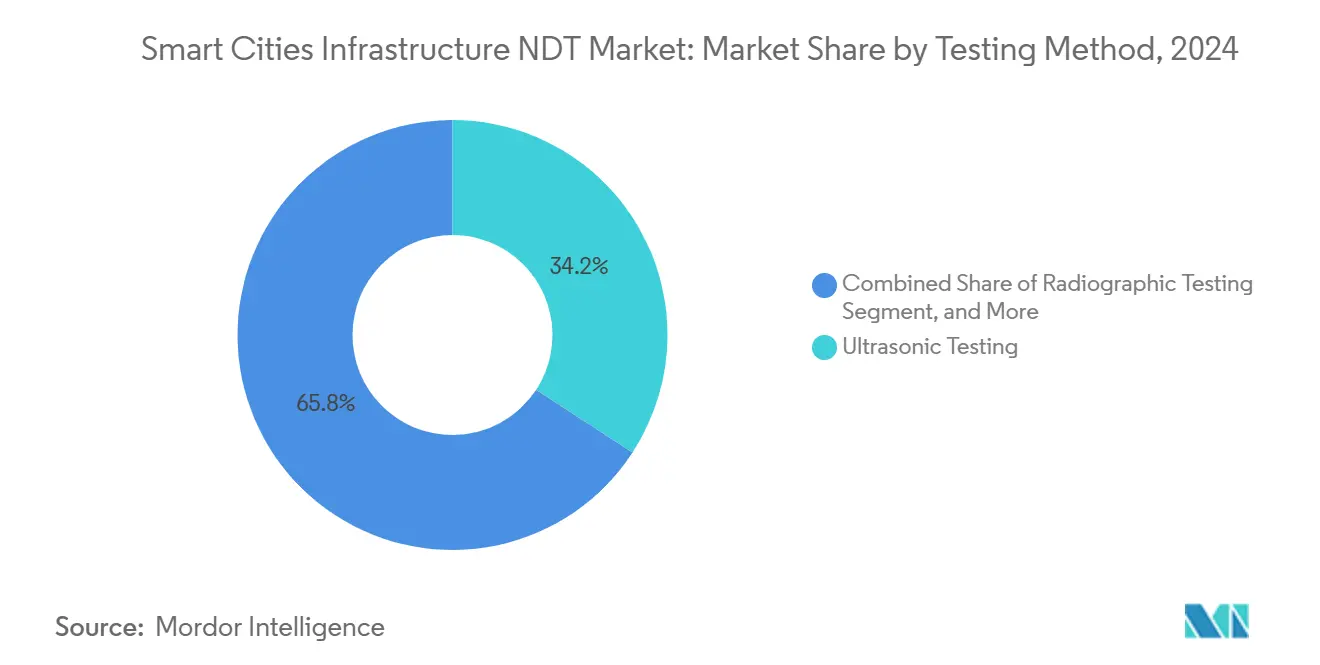

- Par méthode de test, le contrôle par ultrasons représentait 34,2 % de la part du marché des infrastructures de villes intelligentes NDT en 2024 ; l'inspection visuelle par drone devrait progresser à un CAGR de 19,2 % jusqu'en 2030.

- Par type d'actif d'infrastructure, les routes et ponts représentaient une part de 28,5 % de la taille du marché des infrastructures de villes intelligentes NDT en 2024, tandis que les télécommunications et les centres de données devraient progresser à un CAGR de 19,4 % jusqu'en 2030.

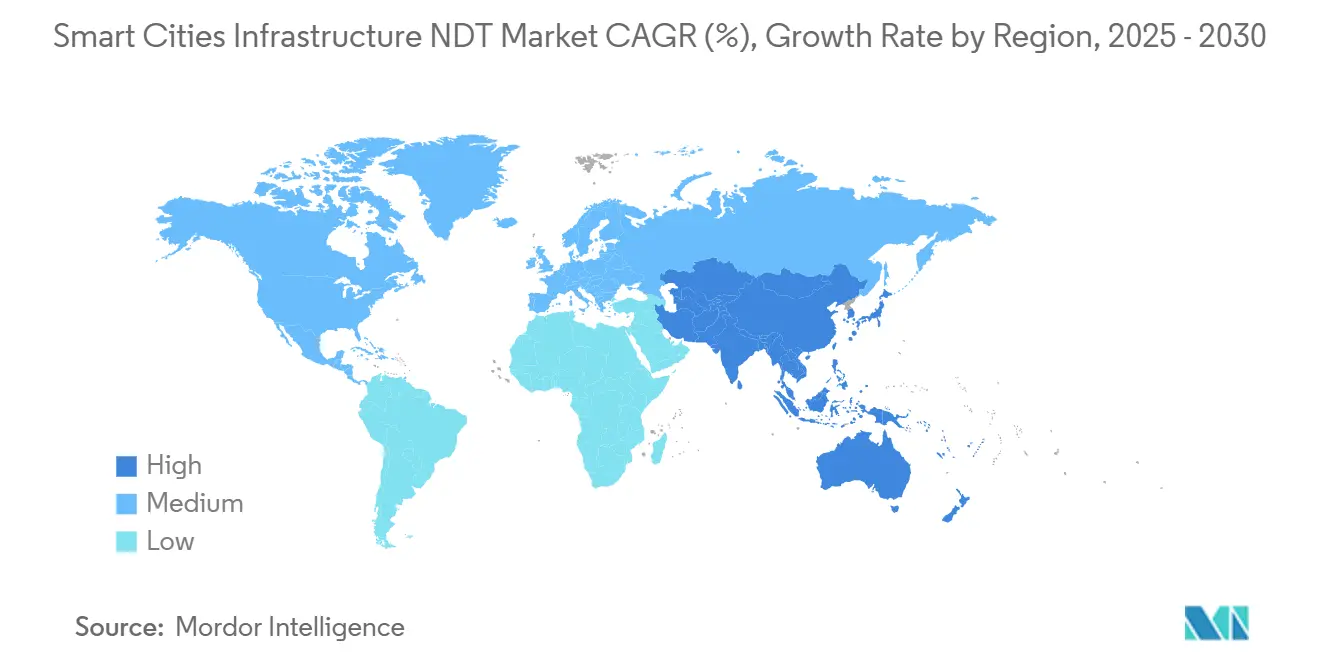

- Par géographie, l'Amérique du Nord a dominé le marché des infrastructures de villes intelligentes NDT, avec une part de 36,7 % en 2024. En revanche, la région Asie-Pacifique devrait enregistrer un CAGR de 19,1 % de 2024 à 2030.

Tendances et Perspectives du Marché Mondial des Infrastructures de Villes Intelligentes NDT

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement rapide de réseaux de capteurs de villes intelligentes compatibles 5G | +3.2% | Mondial, avec un déploiement précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le vieillissement des infrastructures critiques dans les villes de l'OCDE exige des tests de prolongation de durée de vie | +4.1% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Financement de relance post-pandémique affecté aux actifs urbains résilients | +2.8% | Mondial, concentré dans les économies développées | Court terme (≤ 2 ans) |

| Les mandats d'audits de rénovation neutres en carbone stimulent les volumes d'inspection | +2.3% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les analyses de défauts en temps réel pilotées par l'IA améliorent le retour sur investissement des déploiements NDT | +3.5% | Mondial, porté par les marchés technologiquement avancés | Long terme (≥ 4 ans) |

| Les modèles croissants de partenariat public-privé réduisent les obstacles à l'approvisionnement | +1.9% | Mondial, particulièrement fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide de Réseaux de Capteurs de Villes Intelligentes Compatibles 5G

Les villes qui s'empressent de déployer des réseaux 5G doivent protéger des ensembles denses de tours, de conduits de fibres optiques et de nœuds périphériques qui constituent l'épine dorsale de la coordination des véhicules autonomes, de la réponse aux urgences et des services à large bande pour les citoyens. Les lignes directrices actualisées de l'Institut Européen des Normes de Télécommunications publiées en 2024 exigent des contrôles non destructifs périodiques des structures de télécommunications, incitant les municipalités à adopter des solutions de surveillance intégrées avec des flux de données en direct.[1]Institut Européen des Normes de Télécommunications, "Normes pour l'Intégration des Infrastructures 5G," etsi.org Les fournisseurs NDT qui associent des capteurs ultrasoniques, acoustiques et de vibration à des tableaux de bord en nuage remportent des contrats pluriannuels, car les alertes de défauts en temps réel préviennent les pannes de réseau et renforcent la sécurité publique. Le marché des infrastructures de villes intelligentes NDT bénéficie ainsi d'une impulsion immédiate sur les ventes de matériel et les abonnements récurrents aux services d'analyse. L'Amérique du Nord et la région Asie-Pacifique sont les premières à présenter des déploiements précoces, établissant des références qui influencent ensuite les déploiements en Europe, en Amérique latine et au Moyen-Orient.

Vieillissement des Infrastructures Critiques dans les Villes de l'OCDE Exigeant des Tests de Prolongation de Durée de Vie

Plus de 60 % des ponts, tunnels et canalisations d'eau en Amérique du Nord et en Europe dépassent désormais leur durée de vie de conception initiale, créant un déficit d'investissement de 3,7 billions USD d'ici 2030.[2]OCDE, "Perspectives des Infrastructures de l'OCDE 2024," oecd.org Plutôt que de procéder à un remplacement complet, les ingénieurs municipaux déploient des NDT continus pour prolonger de plusieurs décennies la durée de vie des actifs existants. Des capteurs permanents intégrés dans des boîtiers en béton ou en poutre d'acier collectent des émissions ultrasoniques et acoustiques en permanence, alimentant des modèles d'IA qui prédisent la fatigue avec une précision au niveau du jour. Cette évolution transforme le NDT d'un poste de coût périodique en une stratégie essentielle de cycle de vie, garantissant des revenus stables aux prestataires de services qualifiés. Les contrats de concession à long terme, dont certains dépassent 10 ans, deviennent de plus en plus courants à mesure que les conseils municipaux cherchent une prévisibilité budgétaire tout en se conformant aux nouvelles législations en matière de sécurité.

Financement de Relance Post-Pandémique Affecté aux Actifs Urbains Résilients

Les plans de relance gouvernementaux, tels que la loi américaine sur l'investissement dans les infrastructures et l'emploi et le Mécanisme pour la Reprise et la Résilience européen, allouent des milliards pour des ponts intelligents, des routes et des réseaux de services publics. L'inspection et la surveillance sont désormais des dépenses éligibles aux subventions, permettant aux municipalités d'intégrer des capteurs NDT et des plateformes en nuage dans des projets d'investissement.[3]Département américain des Transports, "Mise en Œuvre de la Loi sur l'Investissement dans les Infrastructures et l'Emploi," transportation.gov Les fournisseurs qui aident les villes à élaborer la documentation de conformité obtiennent le statut de fournisseur privilégié, accélérant les volumes de contrats sur le marché des infrastructures de villes intelligentes NDT. Étant donné que les dépenses de relance sont concentrées sur la période 2025-2027, les fournisseurs capables de mobiliser rapidement équipements et techniciens détiennent un avantage temporel crucial.

Analyses de Défauts en Temps Réel Pilotées par l'IA Améliorant le Retour sur Investissement des Déploiements NDT

Les modèles d'apprentissage automatique améliorent la précision de détection des défauts jusqu'à 40 % et réduisent considérablement les faux positifs, selon une revue IEEE de 2024. Des fournisseurs tels que Waygate Technologies intègrent l'IA en périphérie dans des sondes ultrasoniques, fournissant des évaluations instantanées de la gravité et des fenêtres de réparation recommandées. Ces informations permettent aux propriétaires d'actifs de planifier la maintenance uniquement lorsque les seuils le justifient, générant des économies mesurables qui valident les investissements NDT. Cette capacité atténue également les pénuries de main-d'œuvre en complétant l'expertise des techniciens. À mesure que les preuves de valeur se diffusent, les objections à l'achat diminuent, alimentant un cycle d'adoption vertueux qui soutient le marché des infrastructures de villes intelligentes NDT à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de techniciens certifiés de niveau III pour les projets à grande échelle | -2.4% | Mondial, particulièrement aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Les cycles d'approvisionnement municipaux fragmentés retardent l'attribution des contrats | -1.8% | Mondial, plus prononcé dans les économies en développement | Court terme (≤ 2 ans) |

| Investissement initial élevé pour les systèmes robotiques avancés et les systèmes basés sur les drones | -2.1% | Mondial, affectant les prestataires de services de plus petite taille | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant les dispositifs NDT connectés dans les réseaux intelligents | -1.5% | Mondial, accentué dans les marchés sensibles à la sécurité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens Certifiés de Niveau III pour les Projets à Grande Échelle

La Société Américaine pour les Essais Non Destructifs signale 15 000 postes de niveau III non pourvus dans le monde, un déficit qui allonge les délais des projets et fait grimper les coûts de main-d'œuvre. Les audits d'infrastructures urbaines nécessitent souvent le déploiement simultané de nombreux spécialistes seniors, alors que les parcours de certification s'étendent sur 5 à 7 ans. Les employeurs réagissent en subventionnant des formations accélérées et en intégrant un coaching virtuel dans les logiciels d'inspection ; néanmoins, les contraintes d'approvisionnement devraient persister au moins jusqu'en 2027. Les marchés connaissant les développements de villes intelligentes les plus importants, comme l'Inde et certaines parties de l'Asie du Sud-Est, ressentent le plus fortement cette pression, ce qui pourrait retarder la pleine réalisation des projets et modérer la croissance à court terme du marché des infrastructures de villes intelligentes NDT.

Préoccupations en Matière de Cybersécurité Concernant les Dispositifs NDT Connectés dans les Réseaux Intelligents

Quarante pour cent des responsables informatiques municipaux citent la sécurité des dispositifs IoT comme principal obstacle à l'adoption d'outils de surveillance en réseau, selon des enquêtes du Institut National des Normes et de la Technologie.[4]Institut National des Normes et de la Technologie, "Cadre de Cybersécurité pour les Infrastructures de Villes Intelligentes," nist.gov Des intrusions pourraient falsifier les relevés de défauts ou créer des voies pour un sabotage plus large des infrastructures critiques. La loi européenne sur la résilience cybernétique de l'Union Européenne, entrée en vigueur en 2024, impose la mise en œuvre d'un chiffrement de base et d'une journalisation des intrusions pour les dispositifs utilisés dans les services essentiels. La conformité augmente les coûts des équipements et allonge les cycles d'approvisionnement, en particulier dans les sites sensibles à la défense. Avec le temps, cependant, les cadres de sécurité standardisés tendent à favoriser les fournisseurs établis capables de démontrer une protection de bout en bout, consolidant potentiellement le marché des infrastructures de villes intelligentes NDT autour de fournisseurs matures en matière de cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Test : Le Contrôle par Ultrasons Conserve sa Suprématie, l'Inspection par Drone s'Accélère

Le contrôle par ultrasons détenait une part de marché de 34,2 % sur le marché des infrastructures de villes intelligentes NDT en 2024, apprécié pour sa capacité à détecter les défauts internes sans préparation de surface et pour sa large acceptation réglementaire. Les autorités municipales chargées des ponts et les services des eaux spécifient les balayages ultrasoniques dans leurs codes de routine, créant une demande régulière pour les transducteurs portables et intégrés en permanence. La taille du marché des infrastructures de villes intelligentes NDT pour les solutions ultrasoniques devrait atteindre 0,55 milliard USD d'ici 2030, à mesure que les nouveaux dispositifs à réseau phasé réduisent les temps de balayage et intègrent des bibliothèques de défauts basées sur l'IA.

L'inspection visuelle par drone, qui progresse à un CAGR de 19,2 %, doit son élan à l'évolution des règles de sécurité aérienne qui autorisent désormais les missions au-delà de la ligne de visée au-dessus des couloirs urbains. Les drones en essaim équipés d'optiques haute résolution et de LiDAR capturent des données à partir de façades, de mâts de télécommunications et de panneaux solaires bien plus rapidement que l'accès par corde manuelle. À mesure que les plateformes d'analyse assemblent les images en jumeaux numériques à l'échelle de la ville, la localisation des défauts devient automatisée, stimulant l'adoption par les gestionnaires d'installations qui privilégient le coût et la sécurité des travailleurs. Bien que les méthodes radiographiques, électromagnétiques, thermographiques et acoustiques occupent chacune des niches spécifiques, la mise à jour 2024 de la norme ISO 9712 standardise les qualifications du personnel, améliorant la qualité inter-méthodes et ouvrant les attributions de contrats multi-disciplines à des prestataires uniques.

Par Type d'Actif d'Infrastructure : Les Routes et Ponts Dominent les Dépenses, les Télécommunications Progressent Rapidement

Les routes et ponts ont généré 28,5 % des revenus de 2024 en raison des cycles d'inspection statutaires et des kilomètres linéaires considérables sous tutelle municipale. Aux États-Unis seulement, 40 milliards USD par an sont affectés à la réhabilitation des ponts, dont une grande partie est canalisée vers des tests ultrasoniques, acoustiques et par radar à pénétration de sol sur les tabliers en béton et les poutres en acier. La taille du marché des infrastructures de villes intelligentes NDT pour ces actifs devrait se développer régulièrement jusqu'en 2030, à mesure que les autoroutes vieillissantes et les viaducs ferroviaires font l'objet de rénovations de prolongation de durée de vie.

Les télécommunications et les centres de données sont les secteurs à la croissance la plus rapide, enregistrant un CAGR de 19,4 % à mesure que la densification des petites cellules 5G, le transport par fibre optique et les installations périphériques prolifèrent dans les quartiers à fort trafic. L'exposition aux champs électromagnétiques à haute fréquence impose des tolérances plus strictes sur l'intégrité structurelle, nécessitant des calendriers d'inspection plus denses. Les fournisseurs disposant d'habilitations de sécurité de niveau télécommunications et de protocoles de test tenant compte des radiofréquences obtiennent des tarifs premium. Les bâtiments, les réseaux électriques, les réseaux d'eau et les systèmes ferroviaires continuent d'attirer des dépenses régulières, notamment là où les mandats d'efficacité énergétique et les programmes de mobilité intelligente remplacent les actifs hérités par des substituts riches en capteurs.

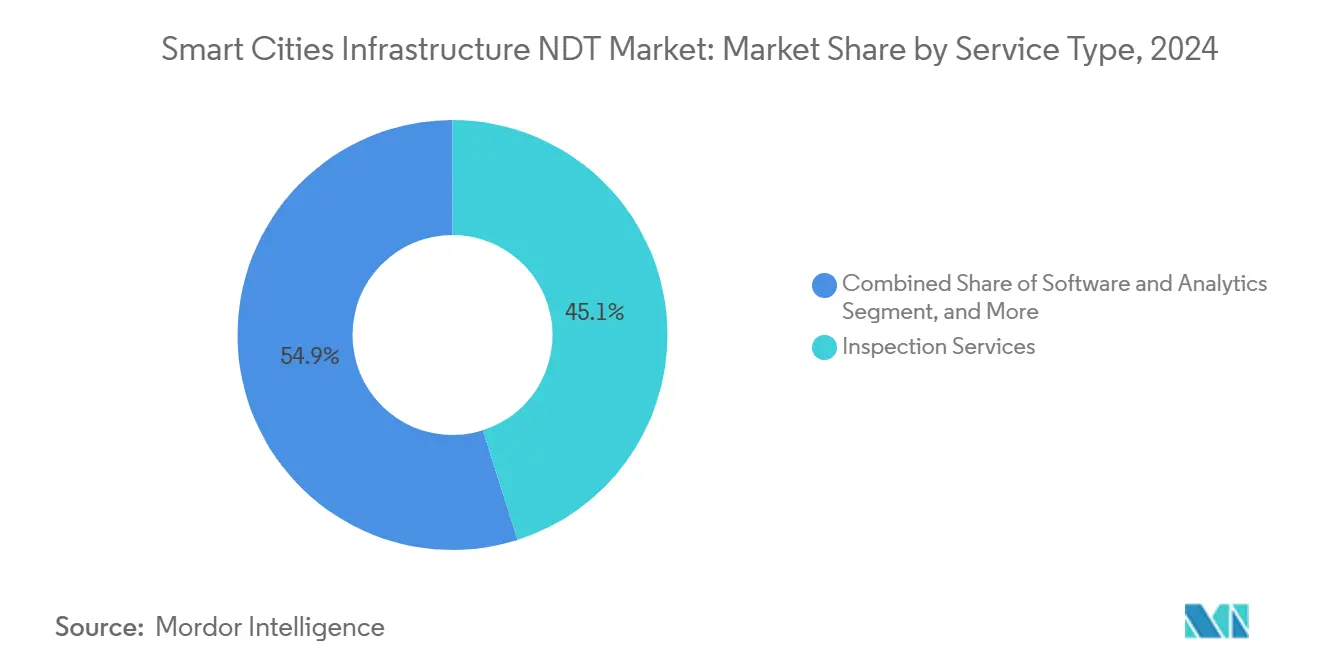

Par Type de Service : Les Services d'Inspection Dominent, les Logiciels d'Analyse Progressent

Les services d'inspection représentaient 45,1 % des revenus de 2024, reflétant la nature à forte intensité de main-d'œuvre du travail sur site et les règles de conformité qui exigent des signatures certifiées. Les accords de service-cadre pluriannuels regroupent des inspections récurrentes sur les ponts, tunnels et sous-stations, offrant aux fournisseurs des flux de trésorerie prévisibles. Les ventes d'équipements progressent plus modestement car les scanners haute performance ont de longs cycles de remplacement. Les lignes de location et de crédit-bail se développent à mesure que les acteurs régionaux plus petits optent pour des modèles à faible intensité d'actifs.

Notamment, les logiciels et l'analyse enregistrent le taux de croissance le plus rapide avec un CAGR de 21,6 %. Les tableaux de bord en nuage ingèrent des flux de capteurs multimodaux, superposent l'IA pour la détection d'anomalies et émettent des ordres de travail de maintenance, convertissant les relevés bruts en renseignements de qualité décisionnelle. Plusieurs villes stipulent désormais que les soumissionnaires fournissent un transfert de données via API ouverte, positionnant l'analyse comme le ciment qui aligne le NDT avec des écosystèmes de jumeaux numériques plus larges. Les services de formation et de certification se développent également, à mesure que les fournisseurs monétisent des cours propriétaires pour accélérer la montée en compétences des techniciens et atténuer partiellement la pénurie de niveau III qui freine le marché des infrastructures de villes intelligentes NDT.

Par Utilisateur Final : Les Municipalités Dépensent le Plus, les Gestionnaires d'Installations Progressent Rapidement

Les gouvernements municipaux représentaient 40,4 % des dépenses de 2024, car les lois sur la sécurité les obligent à documenter les inspections, et la responsabilité politique s'intensifie à la suite d'effondrements très médiatisés. Ils rédigent souvent des cadres pluriannuels qui regroupent les portefeuilles de routes, d'énergie et de bâtiments, favorisant les fournisseurs avec une large couverture de modalités.

Les sociétés de gestion d'installations sont les champions de la croissance, avec un CAGR de 18,9 %. À mesure que les tours de bureaux et les complexes à usage mixte intègrent des systèmes CVC intelligents, des panneaux photovoltaïques et des parkings automatisés, les gestionnaires immobiliers externalisent le NDT spécialisé pour valider la santé structurelle et les objectifs énergétiques. Les services publics et les autorités de transport maintiennent une part substantielle de la modernisation des réseaux et du renouvellement des systèmes de transport. Les organismes d'inspection indépendants servent de vérificateurs tiers pour les propriétaires publics et privés, en particulier dans les juridictions où les lois sur les marchés publics exigent une assurance externe.

Analyse Géographique

L'Amérique du Nord a généré 36,7 % des revenus de 2024, ancrée par la loi américaine sur l'investissement dans les infrastructures et l'emploi d'une valeur de 1 200 milliards USD. Les subventions de contrepartie fédérales canalisent des fonds vers la rénovation des ponts, les capteurs d'autoroutes intelligentes et les améliorations des transports urbains, qui intègrent tous des clauses d'inspection. Les États-Unis sont également en tête en matière d'autorisations de vol de drones et de directives éthiques sur l'IA, permettant la commercialisation précoce de plateformes d'évaluation automatisées. Le Canada renforce cette dynamique grâce à son Évaluation Nationale des Infrastructures de 1 800 milliards CAD (1 350 milliards USD) qui met en lumière la surveillance du cycle de vie pour la résilience climatique.

L'Asie-Pacifique est le point focal de l'accélération, avec une prévision de croissance à un CAGR de 19,1 %. Le 14e Plan Quinquennal de la Chine alloue 1 400 milliards USD aux infrastructures de villes intelligentes, avec un accent sur les diagnostics de sécurité pilotés par l'IA. La mission des 100 villes de l'Inde canalise 28 milliards USD vers des centres urbains riches en TIC qui nécessitent un NDT intégré dès le départ. Les nations d'Asie du Sud-Est, aidées par des banques de développement multilatérales, investissent massivement dans des métros surélevés et des réseaux de fibres optiques, alimentant une demande transfrontalière de capacités d'inspection certifiées qui accusent actuellement un retard par rapport aux besoins.

L'Europe continue de se développer régulièrement dans le cadre du Pacte Vert. La Vague de Rénovation vise à réaliser 35 millions de rénovations de bâtiments d'ici 2030, chacune nécessitant des contrôles thermographiques et des mesures d'épaisseur de paroi par ultrasons. Les Eurocodes révisés imposent des critères de fatigue des ponts plus stricts, entraînant une augmentation des fréquences d'inspection. Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, présentent de solides pipelines de projets liés aux plans Vision 2030 du Golfe et aux projets pilotes de villes intelligentes de l'Union Africaine. Les structures de partenariat public-privé dominent ces régions, faisant de la capacité du fournisseur à assumer le risque de performance un facteur décisif.

Paysage Concurrentiel

Le marché des infrastructures de villes intelligentes NDT est modérément fragmenté, les cinq premiers acteurs détenant collectivement une part significative des revenus. SGS, Bureau Veritas et Intertek représentent chacun moins de 8 %. Ces acteurs établis s'appuient sur des réseaux mondiaux de laboratoires, une accréditation ISO établie et des connexions gouvernementales pour obtenir des mandats d'inspection à l'échelle nationale. Ils acquièrent désormais des boutiques d'IA pour approfondir leurs capacités d'analyse, comme en témoigne l'acquisition par SGS d'InspectAI pour 85 millions USD en septembre 2025.

Les nouveaux entrants spécialisés dans la technologie s'appuient sur la vision par ordinateur propriétaire, la robotique et l'IA en périphérie pour remporter des contrats de niche, notamment pour les drones sur mâts de télécommunications et les robots d'exploration autonomes des égouts. Les dépôts de brevets dans le domaine de l'inspection automatisée ont augmenté de 45 % en 2024, soulignant l'intensité de l'innovation. Les collaborations avec des géants du nuage tels que Microsoft et Siemens illustrent la convergence entre les tests physiques et les écosystèmes de jumeaux numériques, brouillant les frontières entre les entreprises d'inspection et les intégrateurs de logiciels.

La pénurie de main-d'œuvre façonne la stratégie : les grands fournisseurs pionniers créent des centres d'inspection à distance où des experts de niveau III supervisent des équipes juniors sur site via des casques de réalité augmentée, améliorant la productivité et diffusant l'expertise à l'échelle mondiale. Les accréditations de sécurité différencient également : la certification ISO 27001 de Zetec pour les dispositifs connectés lui a valu des contrats de tunnels de circulation municipaux en 2025. Dans l'ensemble, le pouvoir de fixation des prix reste équilibré ; cependant, les propriétaires préfèrent de plus en plus des partenaires à guichet unique capables de garantir la disponibilité des actifs, poussant le marché vers une consolidation progressive.

Leaders du Secteur des Infrastructures de Villes Intelligentes NDT

Applus Services S.A.

Eddyfi Technologies Inc.

Zetec Inc.

Olympus-Evident Corporation

MISTRAS Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : SGS a acquis la société d'inspection basée sur l'IA InspectAI pour 85 millions USD, élargissant ses capacités de surveillance numérique des villes intelligentes.

- Août 2025 : Bureau Veritas s'est associé à Microsoft pour lancer une plateforme de surveillance en nuage intégrant des flux NDT avec les services Azure IoT.

- Juillet 2025 : Intertek a annoncé un investissement de 50 millions USD pour ouvrir 15 laboratoires de villes intelligentes en Asie-Pacifique, ciblant la certification des actifs 5G.

- Juin 2025 : MISTRAS Group a acquis le spécialiste des drones SkyTech Solutions pour 35 millions USD afin d'améliorer ses capacités d'inspection visuelle des grandes structures.

Portée du Rapport Mondial sur le Marché des Infrastructures de Villes Intelligentes NDT

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle Électromagnétique |

| Contrôle par Thermographie |

| Contrôle par Émission Acoustique |

| Inspection Visuelle (Drones et Véhicules Télécommandés) par Test |

| Routes et Ponts |

| Bâtiments et Installations Intelligentes |

| Réseaux de Transport et de Distribution d'Électricité |

| Réseaux d'Eau et d'Assainissement |

| Systèmes de Transport en Commun et Ferroviaires |

| Télécommunications et Centres de Données |

| Services d'Inspection |

| Vente d'Équipements |

| Location et Crédit-Bail d'Équipements |

| Formation et Certification |

| Logiciels et Analyse |

| Gouvernements Municipaux |

| Services Publics et Opérateurs Énergétiques |

| Autorités de Transport |

| Sociétés de Gestion d'Installations |

| Organismes d'Inspection Indépendants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Méthode de Test | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle Électromagnétique | |||

| Contrôle par Thermographie | |||

| Contrôle par Émission Acoustique | |||

| Inspection Visuelle (Drones et Véhicules Télécommandés) par Test | |||

| Par Type d'Actif d'Infrastructure | Routes et Ponts | ||

| Bâtiments et Installations Intelligentes | |||

| Réseaux de Transport et de Distribution d'Électricité | |||

| Réseaux d'Eau et d'Assainissement | |||

| Systèmes de Transport en Commun et Ferroviaires | |||

| Télécommunications et Centres de Données | |||

| Par Type de Service | Services d'Inspection | ||

| Vente d'Équipements | |||

| Location et Crédit-Bail d'Équipements | |||

| Formation et Certification | |||

| Logiciels et Analyse | |||

| Par Utilisateur Final | Gouvernements Municipaux | ||

| Services Publics et Opérateurs Énergétiques | |||

| Autorités de Transport | |||

| Sociétés de Gestion d'Installations | |||

| Organismes d'Inspection Indépendants | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation du marché des infrastructures de villes intelligentes NDT en 2025 ?

Le marché est évalué à 0,74 milliard USD en 2025.

Quel est le taux de croissance prévu du marché des infrastructures de villes intelligentes NDT ?

Il est prévu de se développer à un CAGR de 17,4 %, atteignant 1,65 milliard USD d'ici 2030.

Quelle méthode de test détient actuellement la plus grande part des revenus ?

Le contrôle par ultrasons est en tête avec une part de 34,2 % en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 19,1 % jusqu'en 2030.

Quel est le principal frein auquel font face les prestataires de services ?

Une pénurie de techniciens certifiés de niveau III limite la capacité de déploiement à grande échelle.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les sociétés de gestion d'installations devraient progresser à un CAGR de 18,9 % jusqu'en 2030.

Dernière mise à jour de la page le: