Taille et Part du Marché de la Sécurité des Villes Intelligentes et des Infrastructures Critiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

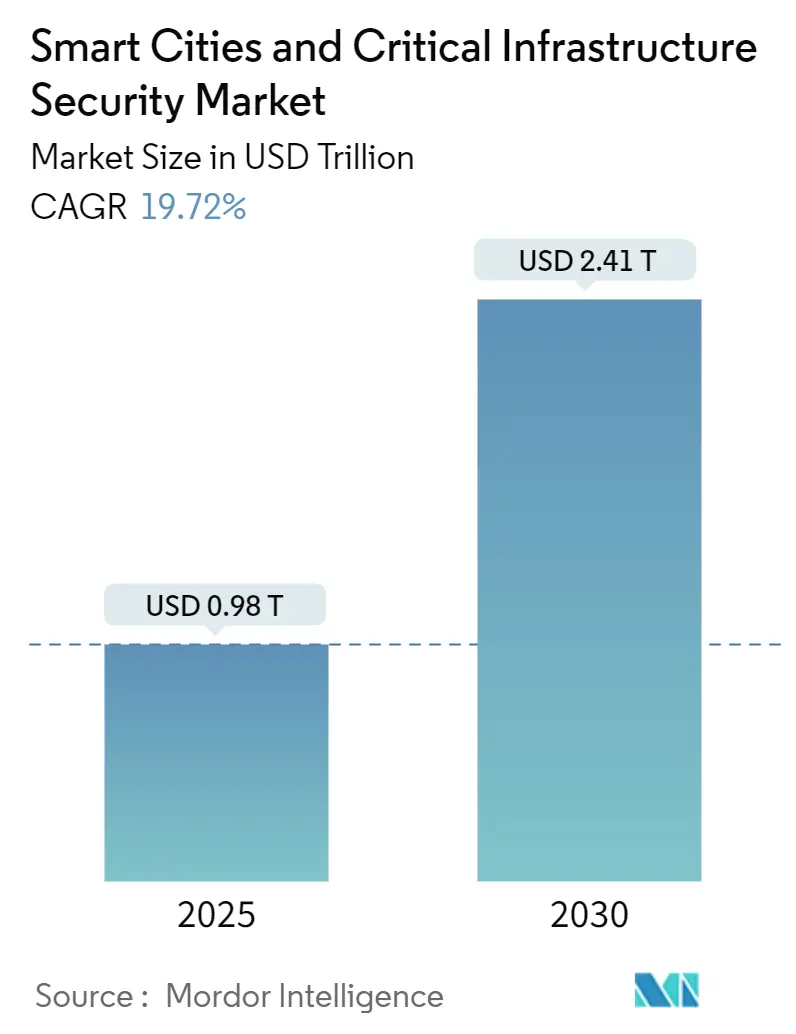

| Taille du Marché (2025) | 0.98 Trillions de dollars américains |

| Taille du Marché (2030) | 2.41 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 19.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité des Villes Intelligentes et des Infrastructures Critiques par Mordor Intelligence

La taille du marché de la sécurité des villes intelligentes et des infrastructures critiques est évaluée à 0,98 billion USD en 2025 et devrait atteindre 2,41 billions USD d'ici 2030, ce qui correspond à un TCAC de 19,72 % sur la période. La rivalité géopolitique, les programmes de modernisation financés par les gouvernements fédéraux et le déploiement rapide de réseaux de capteurs dotés d'intelligence artificielle incitent les villes à considérer la résilience cyber-physique comme une priorité de sécurité nationale.[1]Agence pour la cybersécurité et la sécurité des infrastructures, « Programme de subventions pour la cybersécurité des États et des collectivités locales », cisa.gov Le Programme de subventions pour la cybersécurité de l'Amérique du Nord et les investissements de l'Union européenne dans le cadre du programme Europe numérique signalent conjointement une impulsion coordonnée du secteur public qui a accéléré les acquisitions de plateformes OT-IT convergées.[2]Commission européenne, « Programme de travail sur la cybersécurité du programme Europe numérique », europa.eu Les services progressent plus rapidement que le matériel, les acheteurs municipaux se tournant vers des contrats à long terme axés sur les résultats, tandis que les architectures cloud et de périphérie abaissent les barrières à l'entrée pour l'analyse en temps réel. L'escalade des attaques d'États-nations — comme la perturbation du réseau électrique ibérique d'avril 2025 — continue de justifier des réallocations budgétaires urgentes en faveur de la défense des infrastructures critiques.

Principaux Enseignements du Rapport

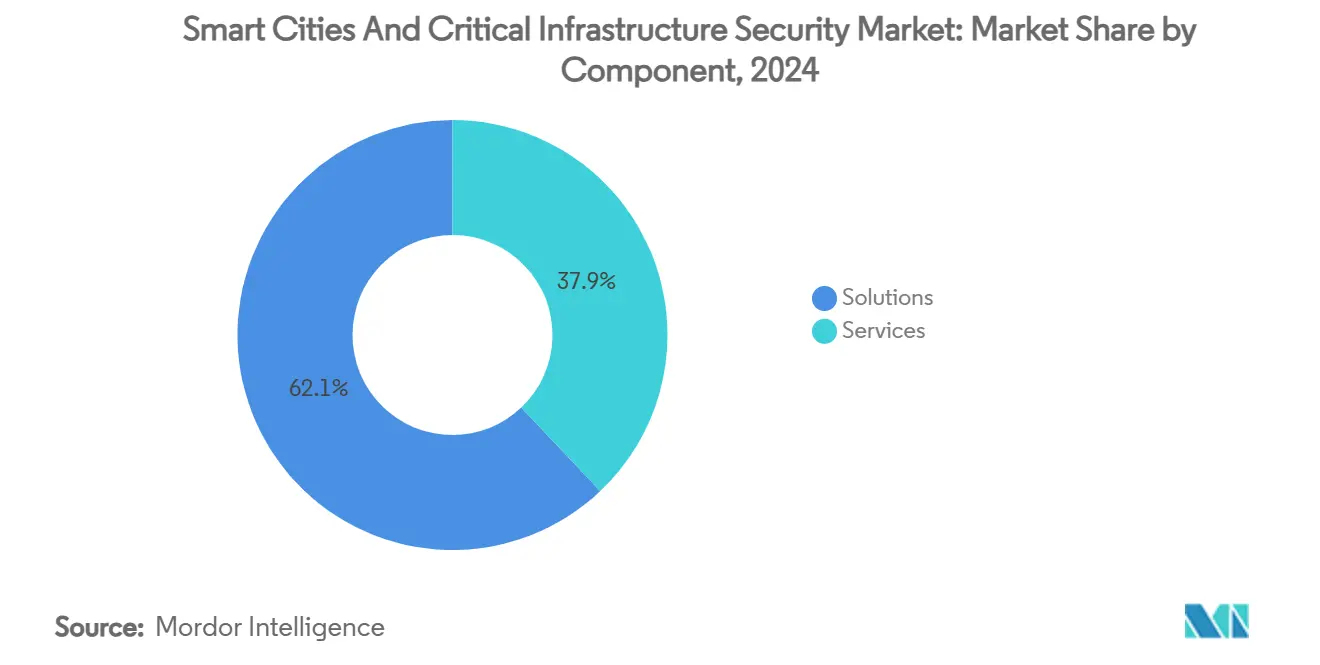

- Par composant, les solutions ont capturé 62,07 % de la part du marché de la sécurité des villes intelligentes et des infrastructures critiques en 2024 ; les services devraient se développer à un TCAC de 21,07 % jusqu'en 2030.

- Par type de sécurité, la sécurité physique a conservé 43,21 % des revenus en 2024, tandis que la cybersécurité devrait progresser à un TCAC de 22,75 % entre 2025 et 2030.

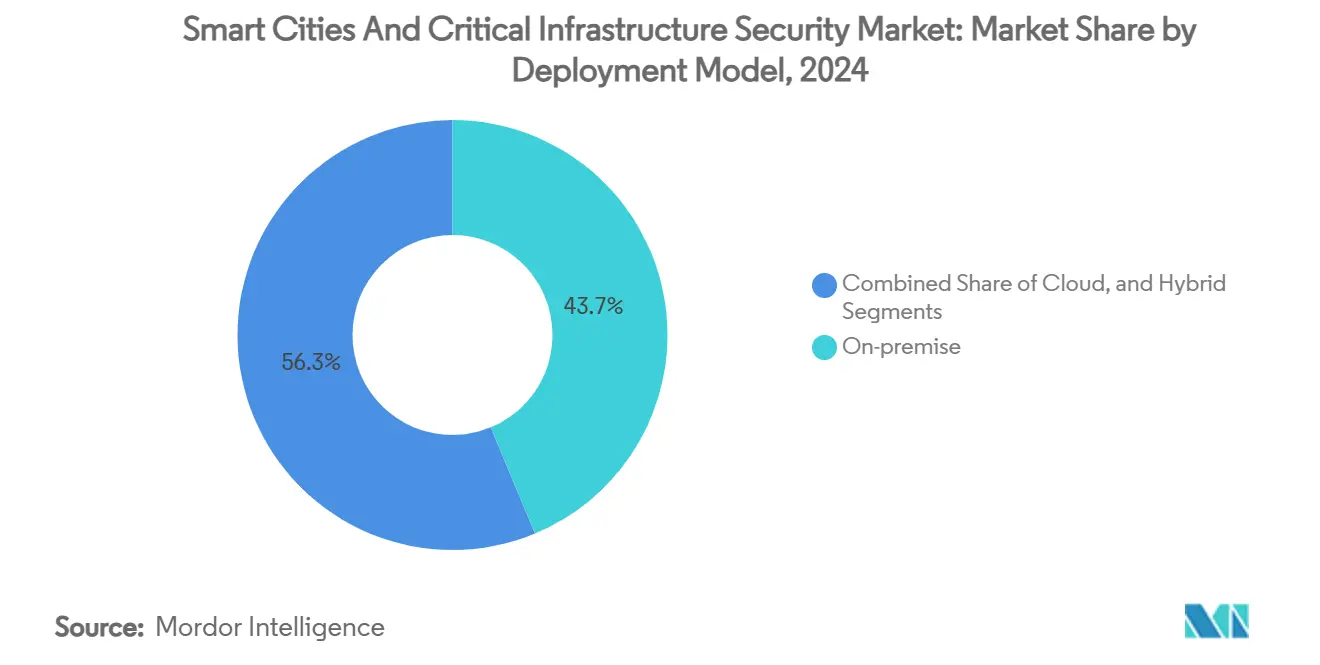

- Par modèle de déploiement, les installations sur site représentaient 43,74 % des dépenses de 2024, tandis que les déploiements cloud sont positionnés pour un TCAC de 20,07 % jusqu'en 2030.

- Par secteur d'utilisation final, l'énergie et les services publics représentaient 28,57 % de la taille du marché de la sécurité des villes intelligentes et des infrastructures critiques en 2024, et le transport et la mobilité intelligente devrait croître à un TCAC de 22,09 % pendant la période de prévision.

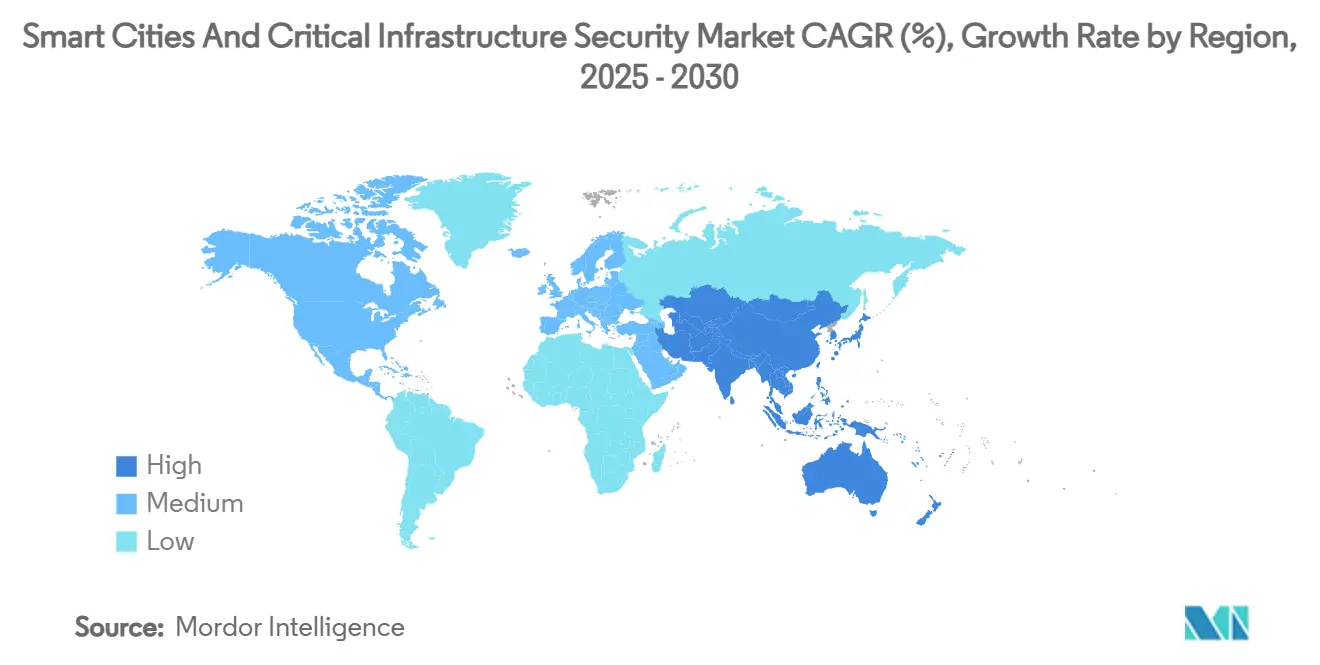

- Par géographie, l'Amérique du Nord a généré 35,72 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 23,84 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Sécurité des Villes Intelligentes et des Infrastructures Critiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plateformes de surveillance situationnelle et de maintien de l'ordre prédictif basées sur l'IA | +4.2% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Convergence des cadres cyber OT-IT pour les services publics critiques | +3.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Programmes nationaux de villes sûres avec budgets dédiés | +5.1% | Amérique du Nord et Europe en priorité, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Découpage de réseau 5G pour les applications de sécurité publique à faible latence | +2.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Augmentation des attaques d'États-nations sur les réseaux électriques intelligents et les SCADA de transport | +2.7% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Obligations municipales liées aux critères ESG associées à des infrastructures résilientes | +1.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plateformes de Surveillance Situationnelle et de Maintien de l'Ordre Prédictif Basées sur l'IA

Un nombre croissant d'agences de transport et d'application de la loi déploient désormais des analyses de vision par ordinateur qui signalent les comportements anormaux avant que les incidents ne s'aggravent, transformant les caméras en capteurs proactifs plutôt qu'en enregistreurs passifs. Le projet pilote dans le métro de la Metropolitan Transportation Authority de New York illustre ce changement de paradigme, en utilisant la reconnaissance de formes pour déclencher des alertes qui réduisent les temps de réponse.[3]Dominic Preston, « New York City Wants Subway Cameras to Predict 'Trouble' », The Verge, theverge.com Des chercheurs coréens ont démontré une précision de prévision de la criminalité de 82,8 % en fusionnant des flux CCTV en temps réel avec des données historiques, prouvant que les modèles prédictifs peuvent s'adapter aux environnements urbains denses. Bien que les premiers succès soient évidents, les municipalités mettent l'accent sur la gouvernance après que le plan controversé de prédiction de la criminalité basé sur les réseaux sociaux en Argentine a soulevé des préoccupations en matière de libertés civiles. Les villes adoptant des cadres de surveillance transparents — comme le modèle d'engagement public de San José — sont susceptibles de maintenir une adoption à long terme, renforçant ainsi la dynamique du marché de la sécurité des villes intelligentes et des infrastructures critiques.

Convergence des Cadres Cyber OT-IT pour les Services Publics Critiques

Les services publics intègrent des outils de visibilité informatique directement dans les équipements de production pour contrer les menaces qui traversent les réseaux d'entreprise et de processus. Les conclusions de Microsoft en 2024, selon lesquelles 78 % des systèmes de contrôle industriel contiennent des vulnérabilités exploitables, ont poussé les opérateurs à adopter des postures de confiance zéro qui traitent chaque capteur comme une surface d'attaque. L'infiltration furtive des réseaux électriques occidentaux par Volt Typhoon, lié à la Chine, a souligné que les stratégies à isolation physique sont obsolètes. En réponse, Siemens et ServiceNow ont lancé Sinec Security Guard pour combiner la gestion des vulnérabilités et l'orchestration des flux de travail, illustrant comment les équipementiers industriels intègrent désormais la cybersécurité dans le cadre du support du cycle de vie. Les centres d'opérations de sécurité convergés offrent aux opérateurs une détection des anomalies en temps réel sur l'ensemble des actifs de production, renforçant la demande sur le marché de la sécurité des villes intelligentes et des infrastructures critiques.

Programmes Nationaux de Villes Sûres avec Budgets Dédiés

Les subventions fédérales et supranationales ciblées compriment les cycles de vente en fournissant aux municipalités des lignes de financement prédéfinies. Le programme américain SMART Grants a à lui seul financé 127 projets de planification et 85 millions USD en récompenses de mise en œuvre pour les véhicules connectés et les feux de circulation intelligents. Les allocations parallèles de la loi sur les infrastructures réservent 65 milliards USD pour les réseaux énergétiques intelligents et 55 milliards USD pour les systèmes d'eau numériques, créant des exigences de sécurité intersectorielles qui multiplient les dépenses adressables. Le Mécanisme pour l'interconnexion en Europe injecte 1,69 milliard EUR (1,83 milliard USD) dans des corridors de transport à double usage, garantissant que les considérations de cybersécurité sont intégrées dans les mises à niveau logistiques civilo-militaires. Ces programmes synchronisés accélèrent les décisions d'achat, soutenant un pipeline robuste pour le marché de la sécurité des villes intelligentes et des infrastructures critiques.

Découpage de Réseau 5G pour les Applications de Sécurité Publique à Faible Latence

Les cœurs 5G autonomes offrent désormais des tranches logiques qui dédient de la bande passante aux premiers intervenants lors des urgences. T-Priority de T-Mobile promet jusqu'à 5 fois les ressources réseau pour les agences agréées et a déjà été adopté par les services de sécurité publique de New York. La tranche Frontline de Verizon opère sur 29 marchés américains sans frais supplémentaires, intensifiant la concurrence entre opérateurs. Au-delà des déploiements terrestres, l'Autorité maritime et portuaire de Singapour utilise des tranches 5G pour exploiter son système de trafic maritime de nouvelle génération, validant les cas d'usage maritimes. Combiné à l'IA de périphérie, le découpage orchestre la bande passante de manière dynamique, élargissant davantage l'empreinte du marché de la sécurité des villes intelligentes et des infrastructures critiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des achats entre les départements municipaux | -2.8% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Actifs analogiques hérités retardant le déploiement des capteurs | -3.2% | Mondial, particulièrement difficile dans les marchés matures | Long terme (≥ 4 ans) |

| Pénurie de talents en cybersécurité dans les équipes informatiques et OT municipales | -1.9% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Législation axée sur la protection de la vie privée restreignant l'analyse vidéo | -1.4% | Europe en priorité, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Achats entre les Départements Municipaux

Des budgets départementaux séparés entravent la visibilité de bout en bout et dupliquent les achats en matière de cybersécurité. Le Bureau de la responsabilité gouvernementale des États-Unis a constaté que des normes incompatibles entre les transports, les forces de l'ordre et les services publics augmentent les coûts et ralentissent l'approbation des projets. L'architecture de référence d'interopérabilité du Département de la sécurité intérieure offre un plan directeur, mais son adoption reste volontaire, créant un patchwork de mises en œuvre partielles. Tant que les mécanismes de gouvernance ne seront pas matures, la fragmentation freinera la trajectoire de croissance à court terme du marché de la sécurité des villes intelligentes et des infrastructures critiques.

Actifs Analogiques Hérités Retardant le Déploiement des Capteurs

De nombreuses municipalités exploitent encore des SCADA analogiques ou des communications à base de cuivre qui ne peuvent pas traiter la télémétrie IA ou IoT. Des services publics tels que DC Water démontrent que les modernisations à grande échelle nécessitent des mises à niveau progressives et une reconversion du personnel, prolongeant les délais de déploiement. L'initiative quantique de 22 millions USD de Chattanooga souligne que seules les entités bien capitalisées peuvent franchir des générations de technologie, laissant les petites villes à court de ressources. La coexistence prolongée de systèmes analogiques et numériques dilue le chiffre d'affaires adressable immédiat pour les fournisseurs du marché de la sécurité des villes intelligentes et des infrastructures critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Accélèrent l'Adoption du Cycle de Vie

Les solutions ont représenté 62,07 % des revenus en 2024, illustrant l'intensité capitalistique des réseaux de capteurs urbains initiaux et des systèmes intégrés de commandement et de contrôle. Les municipalités se tournent ensuite vers des offres gérées à long terme pour maintenir ces plateformes corrigées, surveillées et conformes, propulsant les services à un TCAC de 21,07 % vers 2030. Le contrat de maintenance TETRA de 15 ans de Motorola Solutions avec SBS Transit de Singapour souligne le passage à la contractualisation axée sur les résultats. L'écosystème Xcelerator de Siemens ajoute l'IA de service sur le terrain, illustrant comment les équipementiers se repositionnent en tant que partenaires du cycle de vie. Les services ancreront donc les revenus récurrents sur l'ensemble du marché de la sécurité des villes intelligentes et des infrastructures critiques.

La convergence des domaines cyber et physiques signifie que les acheteurs municipaux exigent de plus en plus des offres groupées de chasse aux menaces, d'évaluations des vulnérabilités et de rapports de conformité. Les entreprises spécialisées fournissant des fonctions de centre d'opérations de sécurité 24h/24 et 7j/7 maintiennent les opérateurs d'infrastructures critiques dans les seuils réglementaires, encourageant des contrats pluriannuels qui stabilisent les budgets et renforcent la fidélisation des fournisseurs.

Par Type de Sécurité : La Cybersécurité Dépasse les Contrôles Physiques Traditionnels

Les infrastructures physiques ont conservé 43,21 % des revenus en 2024, portées par la vidéosurveillance, le contrôle d'accès et le matériel périmétrique. Cependant, les plateformes cyber croissent plus rapidement car la surface d'attaque est désormais dominée par les appareils connectés. La panne d'avril du réseau ibérique a dramatisé les conséquences physiques du sabotage cyber, galvanisant les services publics à investir dans des outils SIEM et de confiance zéro. L'intégration SIEM de LogRhythm dans le réseau de lampadaires intelligents de Singapour illustre comment les actifs d'éclairage deviennent des points de terminaison de cybersécurité. La cybersécurité capturera donc une part croissante des revenus du marché de la sécurité des villes intelligentes et des infrastructures critiques.

Les fournisseurs de matériel répondent en intégrant le chiffrement et la détection d'intrusion directement dans les caméras et les contrôleurs, comme en témoigne le portefeuille Pelco piloté par l'IA de Motorola Solutions. À mesure que les villes adoptent des tableaux de bord unifiés des menaces, la demande se concentrera autour de solutions qui corrèlent les événements cyber et physiques, accélérant les dépenses intersegments.

Par Modèle de Déploiement : Les Architectures Cloud et de Périphérie Mettent à l'Échelle les Analyses

Les déploiements sur site représentaient 43,74 % des dépenses de 2024, car de nombreuses agences perçoivent encore le contrôle local comme synonyme de résilience. Pourtant, la prolifération des appareils et les exigences de calcul des modèles d'IA rendent le cloud attractif, le poussant vers un TCAC de 20,07 %. Le programme de comptage cloud d'American Water montre que les services publics externalisent les analyses vers des plateformes hyperscale tout en maintenant la continuité opérationnelle localement. Les nœuds de périphérie effectuent des tâches sensibles à la latence mais se synchronisent avec les tableaux de bord cloud pour une conscience situationnelle à l'échelle de la ville.

Les modèles hybrides comblent donc le fossé entre souveraineté et évolutivité, offrant des options de résidence des données à plusieurs niveaux. L'expérience de détection des vulnérabilités basée sur l'IA de l'Agence pour la cybersécurité et la sécurité des infrastructures utilise une infrastructure cloud public mais permet aux agences locales d'ingérer uniquement des métadonnées assainies, illustrant une approche fédérée du renseignement sur les menaces. Ensemble, le cloud et la périphérie sous-tendront la croissance future sur le marché de la sécurité des villes intelligentes et des infrastructures critiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Énergie et Services Publics Dominent, la Mobilité Progresse

L'énergie et les services publics ont dominé avec 28,57 % de la part du marché de la sécurité des villes intelligentes et des infrastructures critiques en 2024, reflétant l'exposition du secteur aux adversaires étatiques et à une surveillance réglementaire stricte. Le programme de R&D de 30 millions USD du Département américain de l'énergie pour les outils cyber de nouvelle génération augmente encore la demande sectorielle. Le transport et la mobilité intelligente devrait progresser à un TCAC de 22,09 % avec la prolifération des véhicules connectés et des navettes autonomes. Les tranches 5G assurent une communication fiable entre véhicules et infrastructures, élevant le niveau de sécurité de base et élargissant les dépenses adressables pour les fournisseurs.

Les bâtiments intelligents constituent un pôle de croissance secondaire, les propriétaires intégrant des capteurs IoT pour l'optimisation énergétique et la sécurité des occupants. Les agences gouvernementales et de sécurité publique soutiennent la demande grâce à des déploiements financés par des subventions comme les laboratoires SCITI du Département de la sécurité intérieure qui testent des appareils IoT interopérables. Les services publics de gestion de l'eau et des déchets accélèrent les mises à niveau après une série d'intrusions cyber, ajoutant une surveillance à distance et des jumeaux numériques qui nécessitent un durcissement robuste des points de terminaison.

Analyse Géographique

L'Amérique du Nord a généré 35,72 % des revenus de 2024 grâce à la loi sur l'investissement dans les infrastructures et l'emploi et à des projets de grande envergure tels que le Commandement cyber du Texas d'une valeur de 135,5 millions USD, qui positionne San Antonio comme un centre national de renseignement sur les menaces. Une forte collaboration fédérale-étatique, des écosystèmes de fournisseurs profonds et des marchés d'assurance matures fournissent collectivement une piste stable pour un investissement continu.

L'Europe bénéficie de 390 millions EUR (422 millions USD) de financement du programme Europe numérique pour 2025-2027, incitant à des projets transfrontaliers qui intègrent des principes de protection de la vie privée dès la conception. Des lois strictes sur la protection des données poussent les municipalités vers des déploiements en cloud local ou sur site, renforçant les fournisseurs de solutions régionaux spécialisés dans les offres axées sur la conformité.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 23,84 %, alimentée par les initiatives Smart Nation de Singapour et la cybercriminalité croissante qui représente désormais 31 % des incidents mondiaux. L'urbanisation rapide dans les villes d'Asie du Sud-Est et d'Asie du Sud multiplie les projets d'infrastructure où la sécurité est intégrée dès la phase de conception. Les entreprises nationales bénéficiant d'un support en langue locale et d'une connaissance réglementaire gagnent rapidement du terrain, remodelant la dynamique concurrentielle sur le marché de la sécurité des villes intelligentes et des infrastructures critiques.

Paysage Concurrentiel

Le marché présente une concentration modérée, avec des conglomérats industriels diversifiés ancrant des contrats municipaux pluriannuels tandis que les spécialistes de la cybersécurité captent des charges de travail de niche. Siemens a déclaré 6,0 milliards EUR (6,5 milliards USD) de commandes d'infrastructures intelligentes pour le troisième trimestre 2024, soulignant l'effet d'entraînement de sa base installée de systèmes d'automatisation des bâtiments et de contrôle des réseaux. Les partenariats décident désormais du périmètre adressable : Siemens–ServiceNow intègre des flux de travail d'IA générative pour automatiser la gestion des correctifs ; Motorola Solutions se tourne vers les services gérés via son acquisition de Pelco, en regroupant des caméras IA de périphérie avec des capacités de centre d'opérations de sécurité.

Les acteurs émergents s'attaquent à l'identité, au chiffrement résistant aux attaques quantiques et à la détection d'anomalies pilotée par l'IA. L'expansion de Semperis à Singapour signale une focalisation régionale sur le durcissement d'Active Directory pour les services critiques. Les fournisseurs de centres d'opérations de sécurité gérés exploitent la tarification par abonnement pour concurrencer les offres à forte intensité capitalistique, séduisant les municipalités de taille intermédiaire qui manquent de personnel technique qualifié.

La différenciation des fournisseurs repose de plus en plus sur l'agilité d'intégration entre les protocoles OT, les API cloud et les modèles de rapports réglementaires. Ceux qui sont capables de regrouper plusieurs fonctions — analyse vidéo, surveillance réseau, gestion des actifs — dans un tableau de bord unique sont les mieux placés pour accroître leur part de portefeuille sur le marché de la sécurité des villes intelligentes et des infrastructures critiques.

Leaders du Secteur de la Sécurité des Villes Intelligentes et des Infrastructures Critiques

Cisco Systems Inc.

International Business Machines Corporation (IBM)

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le gouverneur du Texas Greg Abbott a signé une législation établissant le Commandement cyber du Texas à l'Université du Texas à San Antonio, avec 135,5 millions USD de financement jusqu'en 2027 pour créer 130 emplois et développer un Centre de renseignement sur les cybermenaces pour protéger les systèmes gouvernementaux de l'État et les infrastructures critiques.

- Avril 2025 : Le service public EPB de Chattanooga a annoncé l'achat d'un ordinateur quantique de 22 millions USD en partenariat avec IonQ, dont la mise en service est prévue début 2026, visant à renforcer la cybersécurité des infrastructures critiques et à améliorer les efficacités opérationnelles grâce aux applications de l'informatique quantique.

- Mars 2025 : Le Centre européen de compétences en cybersécurité a adopté son premier programme de travail sur la cybersécurité dans le cadre du programme Europe numérique pour 2025-2027, allouant 390 millions EUR (422 millions USD) à des projets axés sur les technologies d'IA, la cryptographie post-quantique et la protection des infrastructures critiques.

- Février 2025 : T-Mobile a officiellement lancé T-Priority, un service de découpage de réseau 5G pour les premiers intervenants, avec New York sélectionnant T-Mobile comme opérateur principal pour les agences de sécurité publique, offrant jusqu'à 5 fois les ressources réseau par rapport aux utilisateurs moyens.

Portée du Rapport Mondial sur le Marché de la Sécurité des Villes Intelligentes et des Infrastructures Critiques

| Sécurité des Réseaux |

| Sécurité des Applications |

| Sécurité du Cloud et de la Virtualisation |

| Sécurité des Données et du Chiffrement |

| Gestion des Identités et des Accès |

| Analyse de Sécurité / SIEM |

| Services de Sécurité Gérés |

| Solutions d'Interception Légale |

| Sur Site |

| Cloud |

| Hybride |

| Sécurité de la Couche Physique |

| Couche de Transport |

| Sécurité de la Signalisation |

| Sécurité de la Couche Application |

| Sécurité du Plan de Contrôle |

| Opérateurs de services de communication de niveau 1 / Grands groupes de télécommunications |

| Opérateurs régionaux et opérateurs de réseau mobile virtuel / Petites et moyennes entreprises |

| Services Professionnels (Conseil et Intégration) |

| Services de Sécurité Gérés |

| Sécurité en tant que Service |

| Réponse aux Incidents et Analyse Forensique |

| Formation et Certification |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Turquie | ||

| Arabie saoudite | ||

| Israël | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Solution | Sécurité des Réseaux | ||

| Sécurité des Applications | |||

| Sécurité du Cloud et de la Virtualisation | |||

| Sécurité des Données et du Chiffrement | |||

| Gestion des Identités et des Accès | |||

| Analyse de Sécurité / SIEM | |||

| Services de Sécurité Gérés | |||

| Solutions d'Interception Légale | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Couche de Sécurité | Sécurité de la Couche Physique | ||

| Couche de Transport | |||

| Sécurité de la Signalisation | |||

| Sécurité de la Couche Application | |||

| Sécurité du Plan de Contrôle | |||

| Par Taille d'Organisation | Opérateurs de services de communication de niveau 1 / Grands groupes de télécommunications | ||

| Opérateurs régionaux et opérateurs de réseau mobile virtuel / Petites et moyennes entreprises | |||

| Par Modèle de Service | Services Professionnels (Conseil et Intégration) | ||

| Services de Sécurité Gérés | |||

| Sécurité en tant que Service | |||

| Réponse aux Incidents et Analyse Forensique | |||

| Formation et Certification | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Turquie | |||

| Arabie saoudite | |||

| Israël | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de la sécurité des villes intelligentes et des infrastructures critiques d'ici 2030 ?

Le marché devrait atteindre 2,41 billions USD d'ici 2030, avec un TCAC de 19,72 %.

Quel composant se développe le plus rapidement dans les programmes de sécurité des villes intelligentes ?

Les services, soutenus par des contrats gérés à long terme, devraient progresser à un TCAC de 21,07 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les dépenses de sécurité des villes intelligentes ?

Des initiatives nationales globales, une urbanisation rapide et une part croissante des incidents cyber mondiaux alimentent un TCAC de 23,84 % en Asie-Pacifique.

Comment les tranches de réseau 5G améliorent-elles les communications de sécurité publique ?

Elles allouent de la bande passante dédiée aux premiers intervenants, garantissant une connectivité fiable à faible latence lors des urgences sans compromettre le trafic commercial.

Quel secteur d'utilisation final dépense actuellement le plus en solutions de sécurité convergées ?

L'énergie et les services publics sont en tête, détenant 28,57 % de la part de marché de 2024 en raison des mandats réglementaires et des préoccupations de sécurité nationale.

Quel facteur contraint le plus les déploiements municipaux d'analyses avancées ?

Les systèmes analogiques hérités qui ne peuvent pas s'interfacer avec les capteurs pilotés par l'IA prolongent les délais de mise à niveau et augmentent la complexité des projets.

Dernière mise à jour de la page le: