Taille et Part du Marché de l'END pour l'Intégrité des Pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

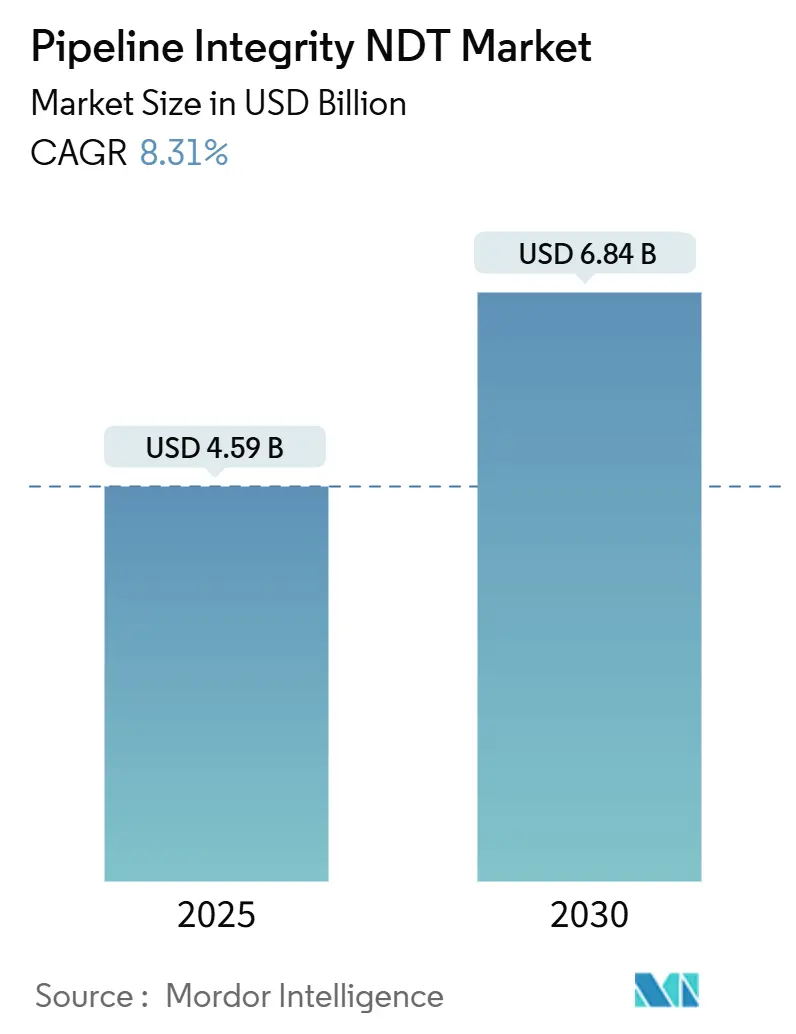

| Taille du Marché (2025) | 4.59 Milliards de dollars |

| Taille du Marché (2030) | 6.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'END pour l'Intégrité des Pipelines par Mordor Intelligence

La taille du marché de l'END pour l'intégrité des pipelines est estimée à 4,59 milliards USD en 2025 et devrait augmenter pour atteindre 6,84 milliards USD d'ici 2030, avec un CAGR de 8,31 %. La modernisation des réseaux de pipelines du milieu du siècle, des codes de sécurité stricts et une numérisation rapide alimentent cette expansion. L'Amérique du Nord maintient une forte demande alors que les opérateurs font face à des actifs en fin de vie, tandis que la région Asie-Pacifique stimule une croissance à deux chiffres en intégrant des capacités de surveillance dans de nouveaux corridors gaziers. Les fournisseurs de technologies accélèrent l'innovation autour des plateformes ultrasoniques sans contact et de transducteurs acoustiques électromagnétiques (EMAT), aidant les opérateurs à réduire les temps d'arrêt et à améliorer la précision de détection. Les prestataires de services, en parallèle, investissent dans des analyses en nuage qui transforment les données d'inspection brutes en informations prédictives, réduisant les budgets de maintenance et améliorant le classement des risques sur l'ensemble des réseaux. La dynamique concurrentielle reste équilibrée, mais la robotique à forte intensité de capital, la pénurie de techniciens et les réglementations fragmentées continuent de menacer les calendriers de déploiement.

Points Clés du Rapport

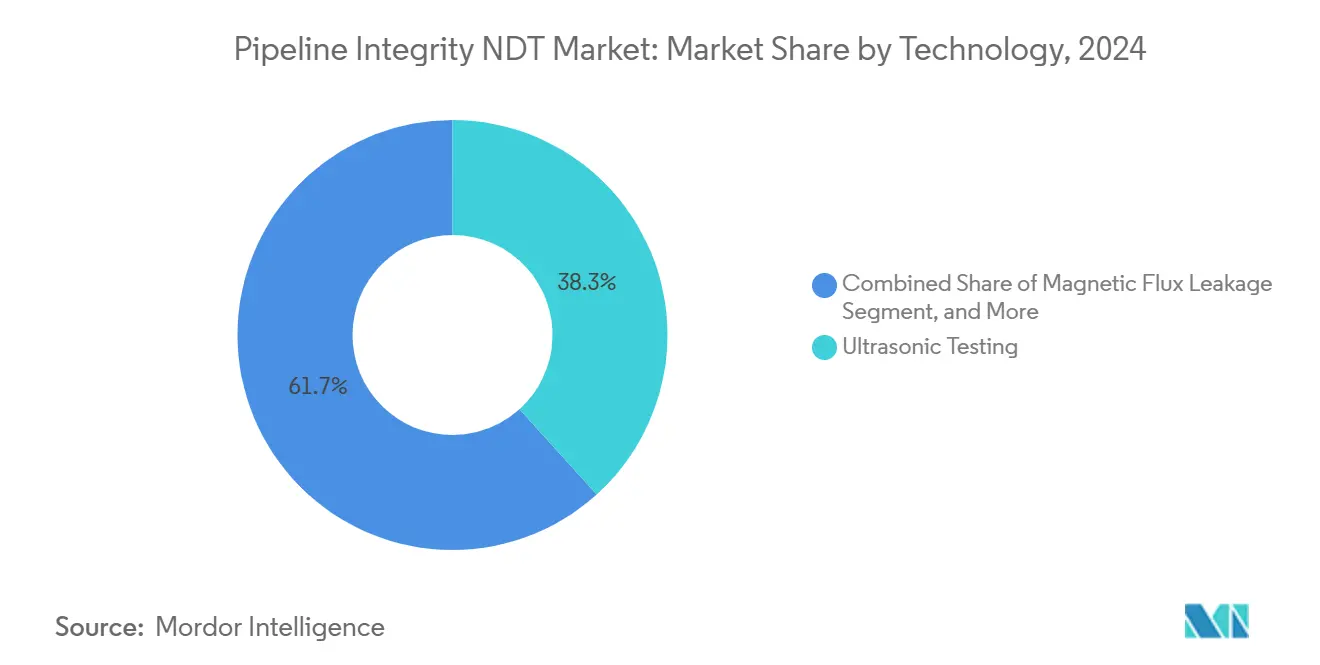

- Par technologie, le contrôle par ultrasons a dominé le marché de l'END pour l'intégrité des pipelines avec une part de marché de 38,3 % en 2024, tandis que l'EMAT devrait progresser à un CAGR de 10,6 % jusqu'en 2030.

- Par type de service, les services d'inspection ont représenté 45,7 % de la taille du marché de l'END pour l'intégrité des pipelines en 2024, tandis que la gestion des données et l'analytique devraient se développer à un CAGR de 14,6 % jusqu'en 2030.

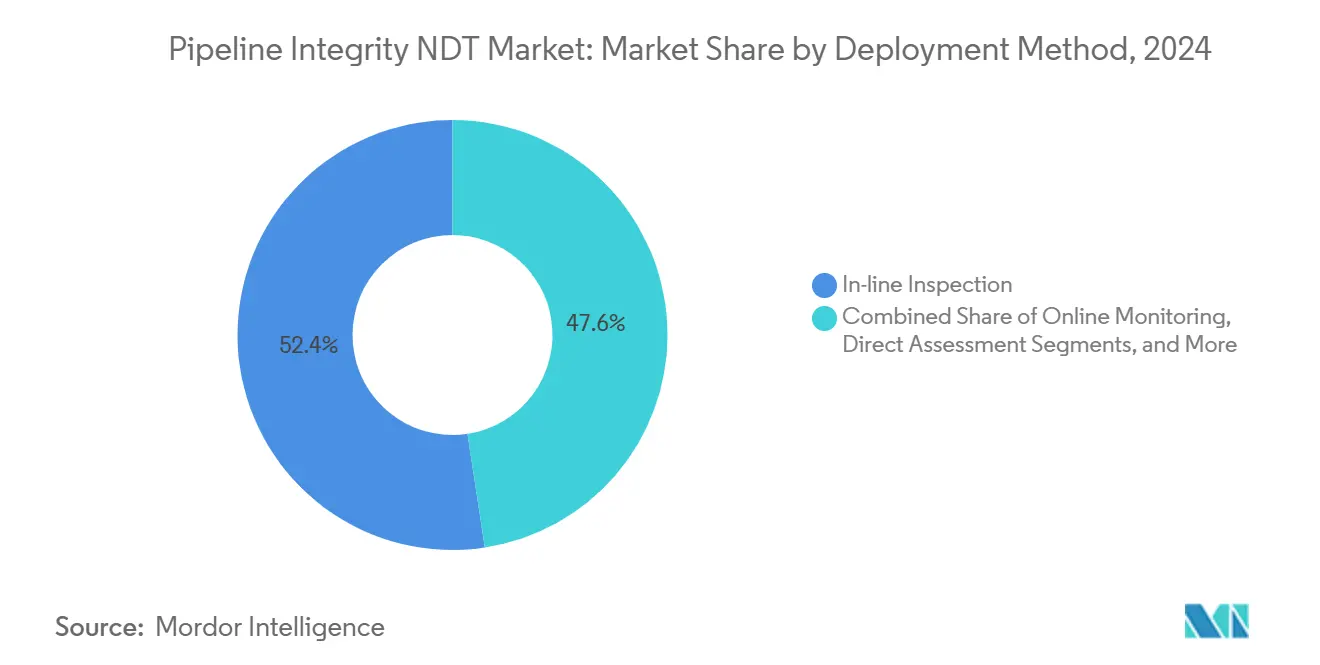

- Par méthode de déploiement, l'inspection en ligne a dominé le marché, représentant une part de revenus de 52,4 % en 2024. L'inspection par drone devrait afficher le CAGR le plus rapide de 13,8 % entre 2025 et 2030.

- Par utilisateur final, les pipelines pétroliers et gaziers ont détenu 48,6 % de la part du marché de l'END pour l'intégrité des pipelines en 2024, tandis que les actifs d'eau et d'eaux usées devraient croître à un CAGR de 11,4 % jusqu'en 2030.

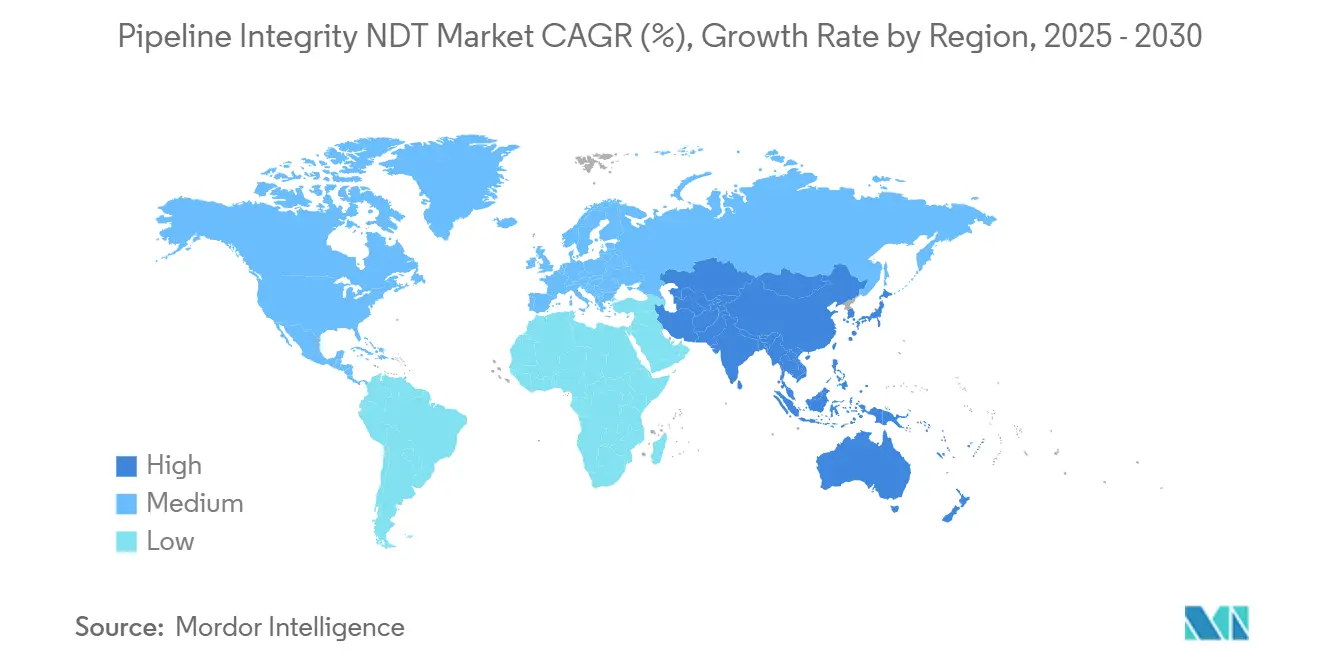

- Par géographie, l'Amérique du Nord a représenté 39,4 % des revenus mondiaux en 2024 ; la région Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 10,4 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial de l'END pour l'Intégrité des Pipelines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des pipelines de gaz haute pression | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Mandats réglementaires croissants sur les infrastructures de pipelines vieillissantes | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les mélanges d'hydrogène et besoin d'évaluation des matériaux | +1.5% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande liée à la numérisation pour la détection d'anomalies en temps réel | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Expansion des pipelines sous-marins dans les projets en eaux profondes | +0.9% | Moyen-Orient, Mer du Nord, Golfe du Mexique, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement par capital-risque dans les startups de robotique END | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Pipelines de Gaz Haute Pression

Les lignes de transport de gaz fonctionnant au-dessus de 1 000 psi nécessitent des modalités d'inspection plus sophistiquées. Les opérateurs choisissent de plus en plus les outils EMAT car ils fonctionnent sans couplants, qui peuvent devenir instables sous des gradients de pression extrêmes. Les règles de la PHMSA adoptées en 2024 exigent des contrôles plus fréquents des lignes dépassant 1 440 psi, entraînant une augmentation mesurable des commandes de services.[1]Administration américaine de la sécurité des pipelines et des matières dangereuses, "Sécurité des pipelines : exigences d'inspection renforcées pour les systèmes de transport de gaz haute pression", Federal Register, phmsa.dot.gov Les propriétaires de réseaux européens signalent également des coûts d'inspection supérieurs de 23 % pour les segments haute pression, mais ils récupèrent ces dépenses en dix-huit mois grâce à des intervalles de maintenance prolongés. Les nuances d'acier avancées X80-X100 exigent des sondes ultrasoniques à haute fréquence, orientant les achats vers des plateformes de nouvelle génération. Ensemble, ces facteurs augmentent le CAGR du marché de l'END pour l'intégrité des pipelines d'environ 2,1 %.

Mandats Réglementaires Croissants sur les Infrastructures de Pipelines Vieillissantes

Plus de 65 % des pipelines de transport de gaz américains devraient avoir dépassé 40 ans de service d'ici 2024, et des tendances similaires sont anticipées en Europe. De nouvelles directives lient désormais les calendriers d'inspection aux conséquences environnementales et sécuritaires plutôt qu'au seul temps écoulé, stimulant les programmes de maintenance basés sur les risques. Le Canada a également renforcé les déclencheurs de révision à mesure que des équipements datant de 50 ans apparaissent en Alberta et en Colombie-Britannique. Des règles parallèles pour les actifs d'eau municipaux en Californie et au Texas élargissent le filet réglementaire au-delà des pipelines énergétiques, stimulant la demande adressable. L'insistance des régulateurs sur des preuves d'intégrité quantifiées sous-tend environ 1,8 % du CAGR prévu.

Transition vers les Mélanges d'Hydrogène et Besoin d'Évaluation des Matériaux

Les molécules d'hydrogène se diffusent rapidement dans l'acier, augmentant ainsi la propension à la fissuration. Des projets pilotes, tels que HyDelta aux Pays-Bas, ont confirmé la nécessité de raccourcir les cycles d'inspection jusqu'à 60 % lorsque les taux de mélange dépassent 10 %.[2]Agence néerlandaise des entreprises, "Projet de démonstration d'infrastructure hydrogène HyDelta : évaluation des exigences END", rvo.nl Le plan de dorsale hydrogène de l'Allemagne prévoit 9 700 km de canalisations d'ici 2030, nécessitant des modalités d'inspection capables de détecter des défauts inférieurs au millimètre dans les métaux fragilisés. La norme ISO 16111:2024 codifie ces procédures, encourageant les mises à niveau technologiques des ultrasons en réseau phasé vers des systèmes à ondes guidées adaptés à l'hydrogène. Ce segment émergent contribue à environ 1,5 % de la croissance du marché de l'END pour l'intégrité des pipelines.

Demande Liée à la Numérisation pour la Détection d'Anomalies en Temps Réel

Les analyses en nuage et les capteurs IoT convertissent les inspections traditionnelles ponctuelles en surveillance continue de l'intégrité. Baker Hughes a signalé une augmentation de 28 % des revenus des solutions numériques pour pipelines en 2024, reflétant l'appétit des opérateurs pour des informations prédictives. L'API 1160 mis à jour impose désormais la liaison entre les résultats d'inspection et les systèmes d'actifs d'entreprise. Les algorithmes d'apprentissage automatique analysent des téraoctets de données de forme d'onde, signalant des écarts que les équipes de terrain pourraient négliger. Les opérateurs signalent 25 à 30 % moins d'interventions physiques, tout en enregistrant une plus grande confiance dans la détection, ce qui se traduit par un vent arrière de 1,3 % pour le marché de l'END pour l'intégrité des pipelines.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de techniciens END certifiés | −1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Coût en capital élevé des outils d'inspection avancés | −0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Standardisation limitée entre les régulateurs régionaux | −0.6% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations relatives à la propriété des données dans la surveillance en nuage | −0.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens END Certifiés

L'ASNT a signalé une baisse de 8 % des certificats de niveau II et de niveau III depuis 2020, malgré une augmentation de 15 % de la charge de travail d'inspection.[3]Société américaine pour les essais non destructifs, "Rapport sur le développement de la main-d'œuvre : tendances de certification des techniciens END", asnt.org La montée en compétences spécifique aux pipelines est en cours depuis près de deux ans, et l'âge moyen des techniciens en Europe dépasse désormais 48 ans. Les projets offshore amplifient le déficit car les primes de déplacement, de sécurité et de rémunération désavantagent les petits sous-traitants. Les entreprises de services répondent en accélérant leurs investissements en robotique, mais la pénurie de talents réduit tout de même leur CAGR potentiel d'environ 1,2 %.

Coût en Capital Élevé des Outils d'Inspection Avancés

Les unités de raclage EMAT ou à ultrasons en réseau phasé de pointe dépassent souvent 2 millions USD par ensemble. L'obsolescence rapide, qui survient dans un délai de cinq à sept ans plutôt que la décennie ou plus typique des équipements analogiques, augmente le coût total de possession. Les opérateurs de plus petite taille peinent à justifier ces dépenses, sauf sur les lignes à haut risque, ce qui réduit leur portée fournisseur et freine la croissance d'environ 0,9 %. Les options de location évoluent, mais les durées des contrats s'alignent rarement sur la durée des projets, créant des tensions de trésorerie pour les fournisseurs régionaux incapables d'amortir rapidement leurs actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination du Contrôle par Ultrasons Face à la Disruption de l'EMAT

Les plateformes ultrasoniques détenaient une part de 38,3 % du marché de l'END pour l'intégrité des pipelines en 2024, portées par la familiarité des techniciens et des procédures standardisées. L'EMAT comble l'écart avec son CAGR de 10,6 % qui dépasse les modalités héritées, signalant la préférence des opérateurs pour les méthodes sans contact sur les canalisations à revêtement rugueux ou haute pression. Le flux de fuite magnétique et les outils à ondes guidées comblent des niches ferromagnétiques et à longue portée. L'adoption de la radiographie numérique s'accélère dans la vérification des soudures car elle réduit les fenêtres d'exposition sur site de 50 %. Sur l'horizon de prévision, les robots d'exploration automatisés équipés de têtes EMAT sont sur le point de redéfinir la productivité sur le terrain. La taille du marché de l'END pour l'intégrité des pipelines liée à l'EMAT seul devrait dépasser 1,1 milliard USD d'ici 2030, soulignant un changement de préférence technologique.

Un second changement réside dans la sortie de données en temps réel. Les fournisseurs intègrent des processeurs de périphérie sur les racleurs pour pré-filtrer des ensembles de données à l'échelle du gigaoctet, réduisant les coûts de liaison satellite pour les actifs distants. Les méthodes optiques et laser, bien que toujours de niche, fournissent des mesures précises d'épaisseur de paroi sur les lignes à haute température où le couplant s'évaporerait. Les systèmes d'émission acoustique, tels que spécifiés dans l'ASME B31.8S-2024, complètent une boîte à outils en expansion, permettant aux opérateurs de sélectionner des combinaisons de modalités adaptées à la métallurgie, au produit et à l'emplacement. Collectivement, ces avancées maintiennent l'intégrité du marché de l'END pour les pipelines sur une trajectoire de croissance solide.

Par Type de Service : Les Services d'Inspection en Tête Tandis que l'Analytique Progresse

L'inspection traditionnelle a conservé 45,7 % des revenus en 2024 en tant que flux de travail principal ; cependant, la gestion des données et l'analytique sont sur le point d'être le domaine de percée, avec un CAGR de 14,6 %. Les opérateurs contractent de plus en plus des campagnes groupées, où les fournisseurs livrent l'inspection, l'analytique et la planification des actions correctives sous un seul bon de commande, comprimant ainsi les temps d'arrêt. Les tableaux de bord prédictifs estiment désormais la durée de vie restante des sections de canalisations avec une précision de 5 %, permettant des excavations en juste-à-temps. La formation et l'étalonnage comblent les lacunes de compétences créées par la pénurie de techniciens, avec de nouvelles installations ciblant 500 diplômés par an à Houston seulement. Pour de nombreux indépendants, la décision d'externaliser l'analytique plutôt que de constituer des équipes internes offre un avantage coût-bénéfice immédiat.

La transformation déplace la valeur vers la propriété intellectuelle — algorithmes et plateformes en nuage — plutôt que vers la main-d'œuvre sur le terrain. Les fournisseurs se différencient par la convivialité des logiciels, la précision de la classification des anomalies et la conformité en matière de cybersécurité. Les directives PRCI de 2024 encouragent la standardisation des données, favorisant l'étalonnage multi-opérateurs. À mesure que l'adoption s'étend, les opérateurs de pipelines s'attendent à réduire les budgets d'inspection jusqu'à 15 % sans compromettre la sécurité. Le secteur de l'END pour l'intégrité des pipelines évolue donc d'un modèle à forte intensité matérielle vers un écosystème centré sur les services axé sur la génération d'informations.

Par Méthode de Déploiement : Les Drones Défient la Suprématie de l'Inspection en Ligne

Les outils d'inspection en ligne, ou racleurs, représentaient encore 52,4 % des revenus de 2024, grâce à leur capacité à profiler la perte de métal et la fissuration sur des milliers de kilomètres en un seul passage. Cependant, les relevés par drone devraient progresser à un CAGR soutenu de 13,8 %, permis par les cadres mis à jour de la FAA et de l'EASA. Les aéronefs sans pilote scannent les lignes aériennes et les traversées de rivières, alimentant des images orthomosaïques dans des logiciels de détection de défauts. Les charges utiles EMAT et ultrasoniques miniaturisées étendent leur portée aux canalisations légèrement enfouies. La surveillance en ligne, qui combine des capteurs fixes avec des survols mensuels, forme un modèle hybride qui attire les opérateurs confrontés à des obstacles de terrain ou d'autorisation pour le raclage.

La surveillance à distance via des réseaux satellitaires comble les lacunes de données dans les déserts et les champs offshore. L'évaluation directe joue encore un rôle là où les lanceurs de racleurs sont absents, mais elle est en déclin à mesure que la robotique devient compétitive en termes de coûts. La taille du marché de l'END pour l'intégrité des pipelines associée aux déploiements de drones devrait dépasser 750 millions USD d'ici 2030, indiquant un glissement progressif des dépenses des flottes de racleurs vers les flottes aériennes. À mesure que l'autonomie augmente, les temps de vol s'allongent et les coûts de relevé par kilomètre diminuent, érodant l'avantage des technologies d'inspection en ligne.

Par Secteur d'Utilisation Final : Les Infrastructures d'Eau Stimulent une Croissance Inattendue

Le pétrole et le gaz ont conservé 48,6 % des dépenses de 2024, confirmant leur statut de groupe de clients fondamental. Néanmoins, les réseaux d'eau municipaux constituent la surprise de croissance, avec un CAGR de 11,4 %, alimenté par les allocations du Plan de sauvetage américain et des plafonds de pertes par fuites plus stricts. L'AWWA prescrit désormais l'END pour les conduites principales posées avant 1990, élargissant l'univers réglementé de milliers de kilomètres. Les opérateurs de raffineries et de pétrochimie continuent d'effectuer des dépenses régulières pour la surveillance de la corrosion en raison du risque élevé d'attaque par l'hydrogène à haute température.

Les utilisateurs des secteurs chimique et de la production d'énergie adoptent des modalités avancées pour les lignes de vapeur corrosives et haute pression, respectivement. Les entreprises minières investissent dans les diagnostics de pipelines de boues, un segment de niche mais à forte marge. Dans tous les secteurs, la volonté d'externaliser les programmes d'intégrité de bout en bout favorise les fournisseurs disposant de larges portefeuilles de modalités. Une telle adoption intersectorielle ancre davantage le marché de l'END pour l'intégrité des pipelines comme une couche indispensable de la gestion des infrastructures critiques.

Analyse Géographique

L'Amérique du Nord a représenté 39,4 % des revenus de 2024 alors que les opérateurs examinent les actifs du milieu du siècle approchant les limites de leur durée de vie de conception. La surveillance renforcée de la PHMSA et les propositions de pipelines de captage de carbone garantissent des dépenses soutenues. Les corridors principaux du Canada, exposés au froid extrême, motivent l'adoption de capteurs EMAT basse température, tandis que le réseau gazier post-réforme du Mexique ouvre des opportunités en champ vierge pour les prestataires de services multinationaux.

L'Asie-Pacifique devrait enregistrer un CAGR de 10,4 % jusqu'en 2030, portée par la quête de la Chine d'atteindre 163 000 km de pipelines de gaz et le développement de réseau de 60 milliards USD de l'Inde. Les gouvernements régionaux, guidés par les protocoles de sécurité de l'APEC[4]Coopération économique Asie-Pacifique, "Directives de sécurité des pipelines de l'APEC : normes régionales pour la gestion de l'intégrité", apec.org, intègrent des programmes d'intégrité dès le premier jour, créant des flux de revenus centrés sur les relevés de référence, le contrôle par ondes guidées et les patrouilles de drones. Les découvertes de gaz offshore en Asie du Sud-Est stimulent également la demande de robots d'exploration ultrasoniques sous-marins conçus pour des profondeurs allant jusqu'à 3 000 mètres.

L'empreinte mature de l'Europe est aux prises avec la transition vers l'hydrogène. Les opérateurs redirigent les budgets vers les vérifications de compatibilité des matériaux et la surveillance de la fragilisation, catalysées par la norme ISO 16111:2024. La dorsale hydrogène de l'Allemagne nécessite des inspections sur mesure des lignes de gaz naturel converties, tandis que les exportateurs de la Mer du Nord modernisent les actifs sous-marins pour le transport d'ammoniac. Le Moyen-Orient et l'Afrique affichent une adoption régulière, portée par les expansions des lignes de transport offshore dans le Golfe Persique et en Afrique de l'Est. Collectivement, ces dynamiques renforcent la pertinence mondiale du marché de l'END pour l'intégrité des pipelines.

Paysage Concurrentiel

Le marché présente une concentration modérée. ROSEN Group, Baker Hughes et T.D. Williamson s'appuient sur des réseaux de capteurs brevetés, des dépôts mondiaux et une expertise réglementaire pour sécuriser des accords-cadres pluriannuels. La série de flux de fuite magnétique de ROSEN sous-tend de nombreux calendriers de raclage, tandis que Baker Hughes fusionne sa suite d'inspection héritée avec les algorithmes Pipeline Analytics récemment acquis pour fournir des jumeaux numériques de bout en bout. T.D. Williamson se différencie par des services de robinetterie à chaud et d'obturation qui permettent des réparations sans interruption du débit.

Les acteurs émergents exploitent l'IA et la robotique pour perturber l'économie du secteur. Le financement par capital-risque a dépassé 150 millions USD en 2024, soutenant des startups de robots d'exploration autonomes et des moteurs de détection d'anomalies natifs du nuage. Ces entrants ciblent souvent des clients de services d'eau non desservis où les fournisseurs historiques n'ont pas de présence locale. L'API 1163:2024 introduit des qualifications basées sur la performance qui pourraient consolider les parts pour les acteurs établis capables de satisfaire des critères rigoureux de preuve de performance dans toutes les modalités.

Les collaborations stratégiques façonnent la rivalité future. Intertek s'associe à Microsoft Azure pour fusionner la télémétrie IoT dans les flux de travail d'inspection, tandis que Mistras Group investit dans des académies de techniciens pour compenser le vieillissement de la main-d'œuvre. Les fournisseurs de cartes EMAT miniaturisées concluent des accords OEM avec des fabricants de drones pour intégrer des capteurs à grande échelle. L'intensité concurrentielle se déplace donc de la simple possession d'équipements vers la profondeur de la science des données, l'interopérabilité des plateformes et les viviers de talents, des éléments désormais prisés par les propriétaires d'actifs.

Leaders du Secteur de l'END pour l'Intégrité des Pipelines

Baker Hughes Company

Applus Services S.A.

MISTRAS Group Inc.

Eddyfi Technologies Inc.

NDT Global Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ROSEN Group a investi 75 millions USD dans la robotique d'inspection autonome destinée aux environnements de pipelines dangereux.

- Août 2025 : Baker Hughes a acquis Pipeline Analytics Corporation pour 180 millions USD, approfondissant son portefeuille d'apprentissage automatique.

- Juillet 2025 : T.D. Williamson a lancé SmartPig 4.0, intégrant des sondes EMAT et ultrasoniques pour réduire les temps d'exécution de 40 %.

- Juin 2025 : NDT Global a sécurisé un contrat d'intégrité de 120 millions USD sur cinq ans avec Enbridge pour 4 800 km du réseau principal canadien.

Portée du Rapport Mondial sur le Marché de l'END pour l'Intégrité des Pipelines

| Contrôle par Ultrasons |

| Thermographie Infrarouge |

| Visuel (Haute Résolution / IA) |

| Shearographie |

| Émission Acoustique |

| Courants de Foucault |

| Systèmes à Base de Drones |

| Robots Grimpeurs |

| Équipes d'Accès par Corde avec END Portable |

| Tours d'Imagerie au Sol |

| Réseaux de Capteurs Intégrés |

| Pales d'Éoliennes |

| Pales d'Héliostats / Miroirs Solaires |

| Éolien Terrestre |

| Éolien Offshore |

| Solaire à Grande Échelle |

| Solaire Distribué |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technique d'Inspection | Contrôle par Ultrasons | ||

| Thermographie Infrarouge | |||

| Visuel (Haute Résolution / IA) | |||

| Shearographie | |||

| Émission Acoustique | |||

| Courants de Foucault | |||

| Par Plateforme d'Inspection | Systèmes à Base de Drones | ||

| Robots Grimpeurs | |||

| Équipes d'Accès par Corde avec END Portable | |||

| Tours d'Imagerie au Sol | |||

| Réseaux de Capteurs Intégrés | |||

| Par Type d'Actif | Pales d'Éoliennes | ||

| Pales d'Héliostats / Miroirs Solaires | |||

| Par Application | Éolien Terrestre | ||

| Éolien Offshore | |||

| Solaire à Grande Échelle | |||

| Solaire Distribué | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial de l'END pour l'intégrité des pipelines en 2025 ?

Le marché est évalué à 4,59 milliards USD en 2025 et devrait atteindre 6,84 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans l'END pour l'intégrité des pipelines ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 10,4 % jusqu'en 2030, portée par d'importants développements de réseaux gaziers.

Quel segment technologique prend de l'élan ?

Les solutions EMAT stimulent la croissance technologique avec un CAGR prévu de 10,6 %, grâce à leur avantage d'inspection sans contact.

Pourquoi les services d'eau adoptent-ils l'END pour l'intégrité des pipelines ?

Le vieillissement des conduites municipales principales et des règles de pertes par fuites plus strictes stimulent un CAGR de 11,4 % pour les services END dans les pipelines d'eau et d'eaux usées.

Quel est le principal obstacle à la croissance du marché ?

Une pénurie à l'échelle du secteur de techniciens certifiés soustrait environ 1,2 point de pourcentage au CAGR potentiel, malgré les avancées en automatisation.

Dernière mise à jour de la page le: