Taille et part de marché de la gestion des installations de la République slovaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

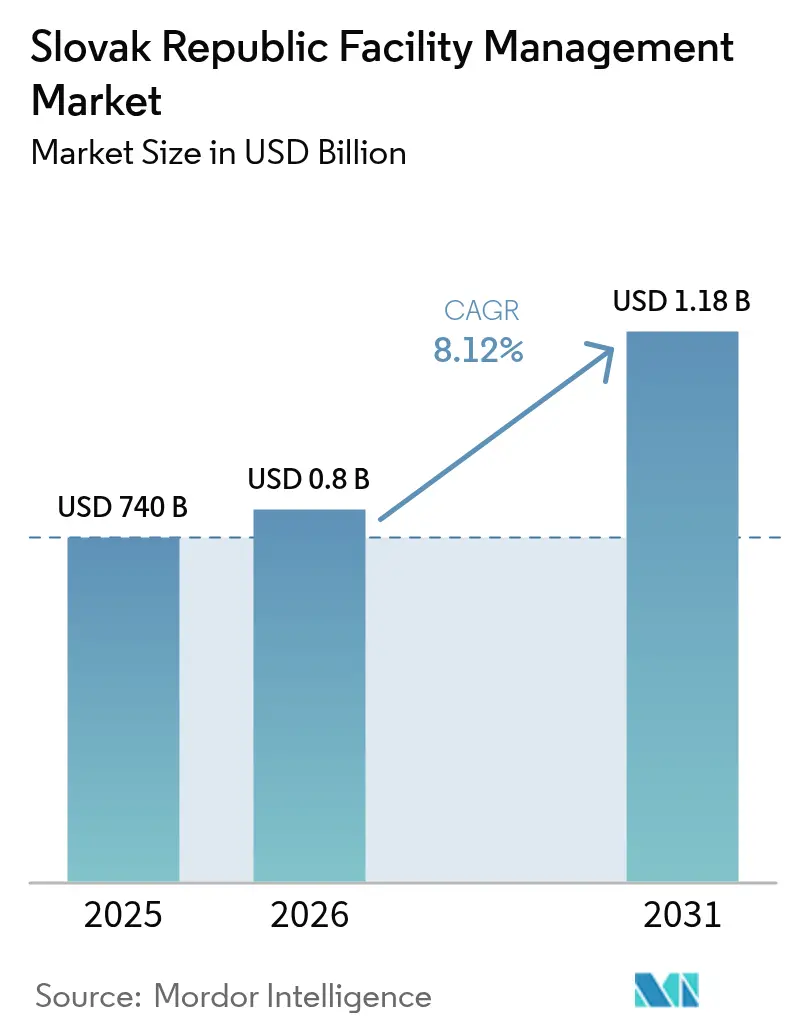

| Taille du marché de l'année de base (2025) | 740 Milliards de dollars |

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations de la République slovaque par Mordor Intelligence

La taille du marché de la gestion des installations en Slovaquie en 2026 est estimée à 800 millions USD, en progression par rapport à la valeur 2025 de 740 millions USD, avec des projections pour 2031 affichant 1,18 milliard USD, à un TCAC de 8,12 % sur la période 2026-2031. L'économie à dominante manufacturière de la Slovaquie, le déploiement accéléré du Fonds de récupération et de résilience de l'UE (FRR) et l'application de la directive sur la performance énergétique des bâtiments (DPEB) soutiennent cette expansion. La construction d'usines de batteries et d'électronique dans le couloir occidental, conjuguée aux modernisations nationales des hôpitaux, du rail et de l'éducation financées par environ 6 milliards EUR de subventions FRR, élargit l'assiette adressable pour les contrats de services techniques et intégrés.[1]Ministerstvo investícií SR, "Record EU-fund absorption," mirri.gov.sk La montée en puissance des rapports ESG — 78 % des grandes entreprises slovaques publient désormais des données de durabilité — stimule la demande premium pour les offres de bâtiments verts et la maintenance prédictive basée sur l'IA. Néanmoins, la tension sur les marchés du travail, concentrée dans les métiers certifiés de la CVC et de l'électricité, ainsi que les taux d'inoccupation persistants des bureaux de Bratislava modèrent l'expansion immédiate des marges.

Principaux enseignements du rapport

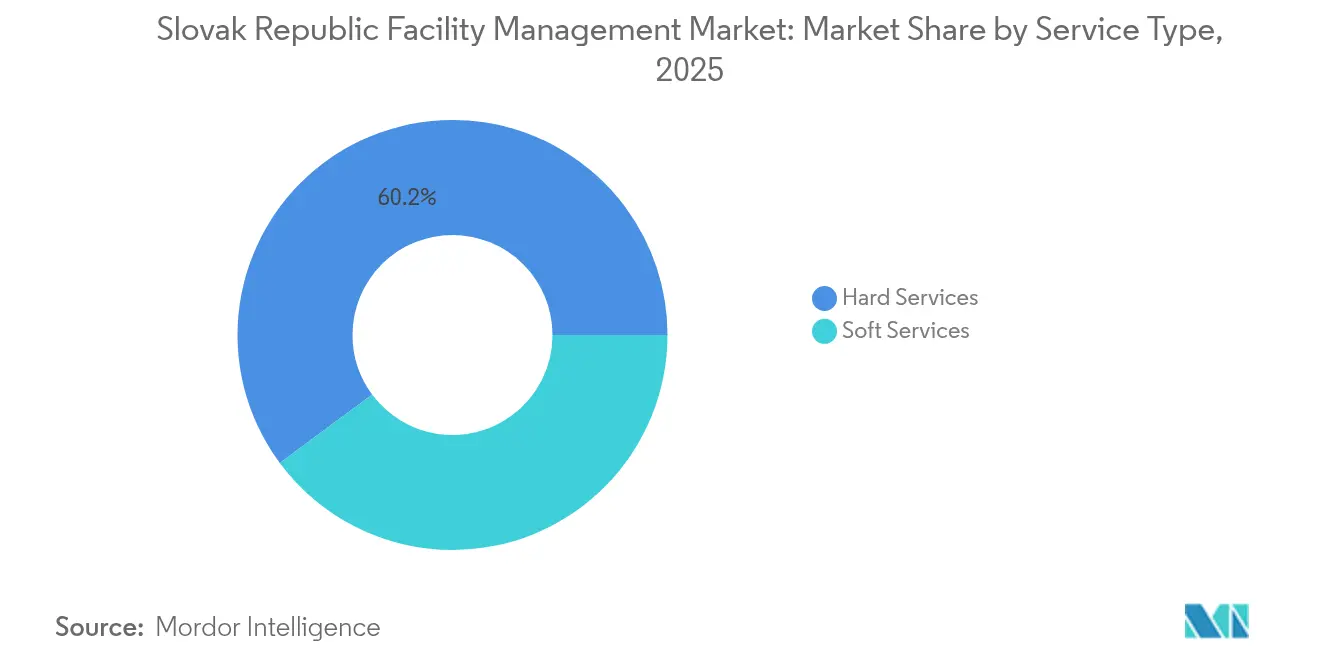

- Par type de service, les services techniques ont capturé 60,15 % de la part de marché de la gestion des installations en Slovaquie en 2025, tandis que les services généraux progressent à un TCAC de 8,74 % jusqu'en 2031.

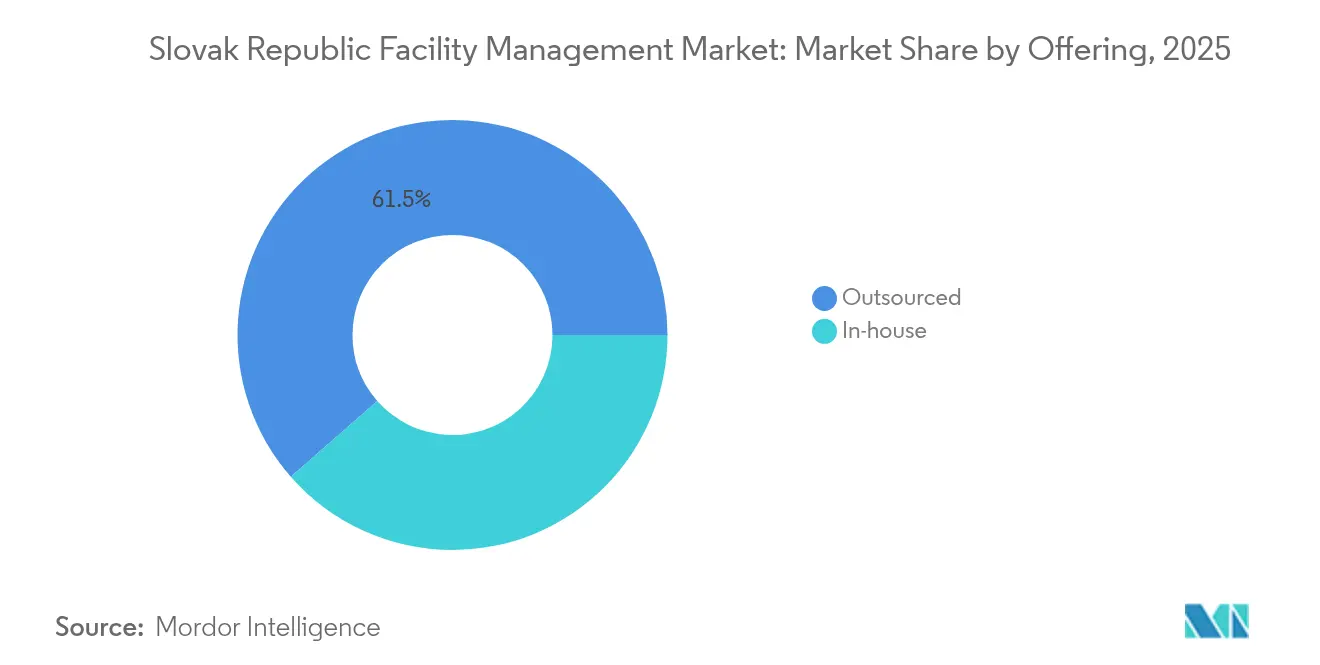

- Par type d'offre, le modèle externalisé représentait 61,45 % de la taille du marché de la gestion des installations en Slovaquie en 2025 et devrait croître à un TCAC de 8,35 % jusqu'en 2031.

- Par secteur d'utilisation final, les installations commerciales ont mené avec une part de revenus de 35,85 % en 2025 ; les installations institutionnelles & d'infrastructure publique devraient se développer à un TCAC de 8,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations de la République slovaque

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des hôpitaux, du rail et de l'éducation financée par le FRR | +2.1% | National, Bratislava et pôles régionaux | Moyen terme (2 à 4 ans) |

| Expansion des usines automobiles, de batteries et d'électronique | +1.8% | Slovaquie occidentale | Court terme (≤ 2 ans) |

| Adoption de l'IoT/SGT et de la maintenance prédictive basée sur l'IA pilotée par la DPEB | +1.4% | National | Long terme (≥ 4 ans) |

| Taux d'externalisation ≥ 70 % dans les bureaux de catégorie A | +0.9% | Bratislava | Moyen terme (2 à 4 ans) |

| Demande ESG et de certification verte | +1.2% | National | Moyen terme (2 à 4 ans) |

| Rénovation de 700 000 blocs résidentiels préfabriqués | +0.8% | Centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des infrastructures par le Fonds de récupération et de résilience de l'UE

Un taux d'absorption record des fonds de l'UE oriente 6 milliards EUR vers les hôpitaux, le rail et les projets éducatifs slovaques jusqu'en 2026, générant de grands contrats techniques de gestion des installations pluriannuels qui remplacent les missions commerciales fragmentées. La seule rénovation du chemin de fer Poprad-Tatry (369 millions EUR) exige une coordination logistique, une surveillance de la sécurité et des services de mise en service. [2]Korzár, "Modernisation du chemin de fer Poprad-Tatry," korzar.sme.sk L'analyse du FMI confirme le soutien au PIB par l'investissement public, renforçant la demande multi-segment. Les prestataires capables de regrouper les disciplines techniques et générales avec un suivi robuste des KPI obtiennent des contrats à marges plus élevées et de plus longue durée.

Expansion de la fabrication de batteries dans le secteur automobile

Hyundai Mobis (257 millions USD) et InoBat-Gotion (1 milliard EUR) ancrent un pôle de batteries nécessitant des opérations en salle blanche, la logistique de matières dangereuses et un contrôle climatique de précision. Les objectifs de production de 300 000 unités de puissance pour véhicules électriques et 240 000 batteries de véhicules par an imposent une maintenance prédictive 24h/24 et 7j/7, une suppression d'incendie spécialisée et des protocoles de gestion de l'énergie. Des incitations gouvernementales d'une valeur de 28 millions USD soulignent la continuité de la politique, garantissant un pipeline stable d'opportunités de gestion des installations industrielles.

Mise en œuvre de la DPEB et intégration des technologies des bâtiments intelligents

La Slovaquie a adopté la directive européenne sur la performance énergétique des bâtiments (DPEB) début 2024, imposant des mises à niveau des systèmes de bâtiments, des normes d'énergie minimales et une infrastructure de recharge pour véhicules électriques. [3]Schoenherr, L'impact de la directive sur la performance énergétique des bâtiments sur les villes et les municipalités,

schoenherr.eu Les systèmes de gestion des bâtiments (SGB) compatibles IoT associés à l'analyse par IA peuvent réduire la consommation d'énergie des bureaux jusqu'à 37 %. Le programme de bons d'énergie « Zelená domácnostiam » du gouvernement a épuisé 47 millions EUR en quelques mois, signalant une demande latente considérable pour les rénovations à base de technologies intelligentes. Les prestataires de gestion des installations proposant des offres clés en main audit-conception-exploitation captent une tarification premium.

Conformité ESG et demande de certification verte

Les obligations de divulgation de durabilité dans le cadre de la directive sur la publication d'informations en matière de durabilité par les entreprises stimulent la demande de services de suivi carbone, d'approvisionnement en énergies renouvelables et de conformité BREEAM/LEED. Les banques en Europe centrale lient désormais plus des trois quarts de leurs décisions de financement immobilier commercial à des références de durabilité externes, remodelant les normes d'achat en matière de gestion des installations. Les prestataires intégrés capables d'assurer l'optimisation énergétique, la réduction des déchets et des indicateurs ESG transparents bénéficient de taux de renouvellement plus élevés et de majorations de tarifs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens certifiés en CVC, électricité et sécurité incendie | -1.6% | National | Court terme (≤ 2 ans) |

| Taux d'inoccupation des bureaux > 14 % à Bratislava | -0.8% | Bratislava | Moyen terme (2 à 4 ans) |

| La tarification banalisée réduit les marges EBIT des acteurs intermédiaires | -0.7% | National | Moyen terme (2 à 4 ans) |

| Base de micro-prestataires fragmentée | -0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crise de pénurie de main-d'œuvre technique

Les données à l'échelle de l'UE classent les plombiers, électriciens et ingénieurs CVC parmi les professions en pénurie les plus importantes, et le taux de chômage de 2,3 % à Bratislava masque d'importants déficits de compétences. [4]Autorité européenne du travail, "Rapport sur les pénuries de l'UE," ela.europa.eu Le Cedefop projette que ces déséquilibres persisteront jusqu'en 2035, entraînant une inflation salariale et freinant l'évolutivité des services. Les prestataires mettent en place des filières d'apprentissage et recrutent de la main-d'œuvre étrangère mais opèrent encore en deçà de la capacité optimale.

Pressions liées à l'inoccupation du marché des bureaux de Bratislava

L'adoption du travail hybride maintient le taux d'inoccupation des bureaux de Bratislava au-dessus de 14 %, comprimant les volumes de services généraux et favorisant des contrats plus courts et sensibles aux prix. Les rapports d'investissement font état d'écarts acheteur-vendeur et de flux de transactions atténués dans les villes secondaires européennes, intensifiant la concurrence pour une base d'occupants en réduction. Les prestataires de gestion des installations doivent se repositionner vers la logistique, les sciences de la vie et les actifs à usage mixte pour compenser la perte d'heures de nettoyage et de restauration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les modernisations techniques maintiennent la prédominance des services techniques

Les services techniques ont représenté une part dominante de 60,15 % du marché de la gestion des installations en Slovaquie en 2025, portés par les normes obligatoires de sécurité incendie, de CVC et d'électricité dans les bâtiments industriels et publics. La conformité à la DPEB et les exigences strictes des salles blanches automobiles maintiennent à flot les contrats de maintenance à long cycle, ancrant la taille du marché de la gestion des installations en Slovaquie pour les disciplines techniques à un TCAC de 7,65 % jusqu'en 2031. Les services généraux, malgré la banalisation, dépassent la croissance globale à un TCAC de 8,74 % car les bureaux de catégorie A à Bratislava externalisent la sécurité, la réception et le nettoyage spécialisé alignés sur les normes d'hygiène ESG.

La convergence numérique estompe les silos de services : les plateformes regroupées de gestion de l'énergie, d'optimisation des déchets et d'expérience en milieu de travail favorisent la vente croisée des prestataires de services techniques vers les catégories de services généraux, lissant la volatilité des revenus et relevant les marges mixtes au-dessus de la moyenne sectorielle inférieure à 5 %.

Par type d'offre : l'externalisation s'intensifie dans les projets publics et privés

Le modèle externalisé représentait 61,45 % de la taille du marché de la gestion des installations en Slovaquie en 2025 et devrait se développer à un TCAC de 8,35 % jusqu'en 2031, alors que les entreprises et les municipalités transfèrent le risque et les dépenses d'investissement à des partenaires spécialisés. La gestion des installations intégrée se situe au sommet premium, affichant une croissance à deux chiffres de la valeur des contrats grâce à des offres multi-sites et multi-services sous des KPI unifiés. La gestion des installations simple et regroupée reste une passerelle pour les PME et les organismes publics régionaux qui s'engagent pour la première fois dans l'externalisation.

Les opérations internes couvrent encore 38,55 % des installations, notamment dans les centrales énergétiques et pétrochimiques où la supervision de la sécurité est considérée comme une activité centrale. Cependant, les ministères contraints budgétairement expérimentent des modèles de gestion des installations en partenariat public-privé sur les nouveaux dépôts ferroviaires et hôpitaux, signalant de nouveaux gains de parts pour le segment externalisé.

Par secteur d'utilisation final : les infrastructures publiques émergent comme le nœud de croissance le plus rapide

L'immobilier commercial — commerce de détail, entreposage et hôtellerie — a conservé sa position de leader avec 35,85 % de part de revenus en 2025, reflétant le rôle logistique médio-européen de la Slovaquie. Les rénovations énergétiquement efficaces des magasins et la reprise du pipeline hôtelier post-pandémie soutiennent la demande, mais à un rythme modéré.

Les installations institutionnelles & d'infrastructure publique devraient croître à un TCAC de 8,42 %, catalysées par les rénovations d'hôpitaux financées par le FRR, la modernisation des résidences universitaires et la rénovation du chemin de fer Poprad-Tatry à 369 millions EUR. Les sites industriels et de transformation bénéficient des dépenses d'investissement des usines de batteries et des extensions automobiles de friches industrielles, tandis que les complexes résidentiels et de loisirs émergent comme des niches à marges plus élevées pour les prestataires de services orientés vers la communauté.

Analyse géographique

Bratislava contrôle environ 39,40 % de la part de marché de la gestion des installations en Slovaquie en 2025, soutenue par le PIB par habitant le plus élevé du pays et une dense offre de bureaux de catégorie A et de bâtiments gouvernementaux. Les contrats premium liés à l'ESG et la disponibilité d'une main-d'œuvre multilingue permettent des tarifs supérieurs aux moyennes régionales.

La Slovaquie occidentale enregistre la progression la plus rapide — environ 9,85 % de TCAC — jusqu'en 2031, alors que Novaky, Trnava et Nitra accueillent des méga-projets automobiles et de batteries nécessitant une présence technique permanente en gestion des installations et des protocoles de sécurité avancés. La Slovaquie centrale croît régulièrement grâce à des corridors de fabrication et de logistique diversifiés, tandis que les régions orientales exploitent les fonds de cohésion de l'UE pour rénover les écoles, les tribunaux et les hôpitaux régionaux, réduisant progressivement les écarts de qualité de service.

Les données de l'OCDE soulignent les disparités : le taux de chômage de Bratislava se situe à 2,1 % contre 10,7 % dans l'Est, structurant les grilles salariales et la densité des prestataires. Les fournisseurs adaptant des modèles sensibles aux coûts pour les municipalités orientales — tout en déployant une surveillance centralisée pilotée par l'IA — peuvent capturer des volumes non exploités dans le secteur public.

Paysage concurrentiel

Le secteur de la gestion des installations en Slovaquie présente une fragmentation modérée. Les grands acteurs mondiaux ISS Facility Services, Sodexo Slovakia et ATALIAN Global Services sécurisent des contrats multi-sites industriels, financiers et du secteur public en s'appuyant sur des processus standardisés et des plateformes IoT. Les spécialistes régionaux Apleona HSG, Reiwag et ENGIE Services se différencient grâce à de profondes certifications techniques et une maîtrise de la conformité locale, notamment en gestion de la sécurité incendie et des salles blanches.

La technologie devient le principal avantage concurrentiel : les leaders déploient des jumeaux numériques, une surveillance basée sur des capteurs et des applications mobiles pour la gestion des équipes afin de réduire les interventions réactives et d'activer une tarification basée sur la performance. L'offre d'économie circulaire de Leadec — englobant la récupération de chaleur perdue et les systèmes de réfrigérants en boucle fermée — illustre la diversification des services pilotée par l'ESG.

La pression sur les marges dans les services généraux accélère la consolidation ; les petites entreprises de nettoyage et de sécurité incapables de financer des mises à niveau technologiques acceptent de plus en plus des rôles d'acquisition ou de sous-traitance. Parallèlement, l'essor de l'externalisation du secteur public ouvre la voie à des coentreprises combinant la force financière internationale avec les réseaux régionaux des PME slovaques.

Acteurs leaders du secteur de la gestion des installations de la République slovaque

Apleona HSG s.r.o.

Reiwag Facility Services GmbH

OKIN FACILITY

BBS Facility Management s.r.o.

Danube Facility Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Gotion et InoBat ont posé la première pierre d'une usine de batteries pour véhicules électriques d'un milliard EUR, la plus grande opportunité de gestion des installations de l'histoire de l'industrie slovaque, nécessitant une gestion complète des salles blanches et des matières dangereuses.

- Mai 2025 : Le Conseil européen a ratifié le plan FRR amendé de la Slovaquie, sécurisant 6 milliards EUR pour les modernisations d'infrastructures jusqu'en 2026, pérennisant les pipelines de gestion des installations du secteur public.

- Mars 2025 : Le FMI a confirmé le rebond du PIB de la Slovaquie à 2,0 % en 2024, créditant un taux élevé d'absorption des fonds de l'UE qui stimule la demande de gestion des installations.

- Février 2025 : Le ministère des Finances a projeté une croissance du PIB de 1,9 % pour 2025, ancrée par des projets de rénovation à haute efficacité énergétique passant de la planification à l'exécution.

Périmètre du rapport sur le marché de la gestion des installations de la République slovaque

La gestion des installations est une forme efficace de gestion d'entreprise qui fournit des services pertinents et rentables pour soutenir les activités commerciales principales et permettre leur optimisation. Les services de gestion des installations sont divisés en services techniques de gestion des installations et en services généraux de gestion des installations. Les services de gestion des installations internes et externalisés sont tous deux pris en compte dans le périmètre. Le marché des services de gestion des installations intégrés (GFI) ainsi que les services simples et regroupés sont inclus dans le segment des services de gestion des installations externalisés.

Le marché de la gestion des installations de la République slovaque est segmenté par type de service (services techniques [gestion des actifs, services de génie mécanique-électrique-plomberie et de CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), par type d'offre (interne et externalisé [gestion des installations simple, gestion des installations regroupée, et gestion des installations intégrée]), et par secteur d'utilisation final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & de transformation, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services de génie mécanique-électrique-plomberie et de CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| Interne | |

| Externalisé | Gestion des installations simple |

| Gestion des installations regroupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands établissements de restauration) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (fabrication, énergie, exploitation minière) |

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique-électrique-plomberie et de CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations simple | |

| Gestion des installations regroupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands établissements de restauration) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (fabrication, énergie, exploitation minière) | ||

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations de la République slovaque ?

La taille du marché de la gestion des installations de la République slovaque est de 800 millions USD en 2026.

À quel rythme le marché devrait-il croître ?

Le marché devrait se développer à un TCAC de 8,12 %, atteignant 1,18 milliard USD d'ici 2031.

Quelle catégorie de service domine le marché ?

Les services techniques sont en tête avec 60,15 % de part de marché en raison des exigences techniques et réglementaires strictes dans les bâtiments industriels et publics.

Pourquoi l'externalisation gagne-t-elle du terrain en République slovaque ?

Les entreprises et les organismes publics privilégient les modèles externalisés pour transférer le risque, accéder à des compétences spécialisées et satisfaire aux mandats de conformité de l'UE, donnant à la gestion des installations externalisée une part de marché de 61,45 % en 2025.

Comment la réglementation ESG affecte-t-elle les prestataires de gestion des installations ?

Les obligations obligatoires de reporting de durabilité et les critères de prêts verts incitent les prestataires intégrés capables d'assurer l'optimisation énergétique, le suivi carbone et le soutien à la certification, ouvrant un potentiel de tarification premium.

Dernière mise à jour de la page le: