Taille et part de marché de la gestion des installations au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

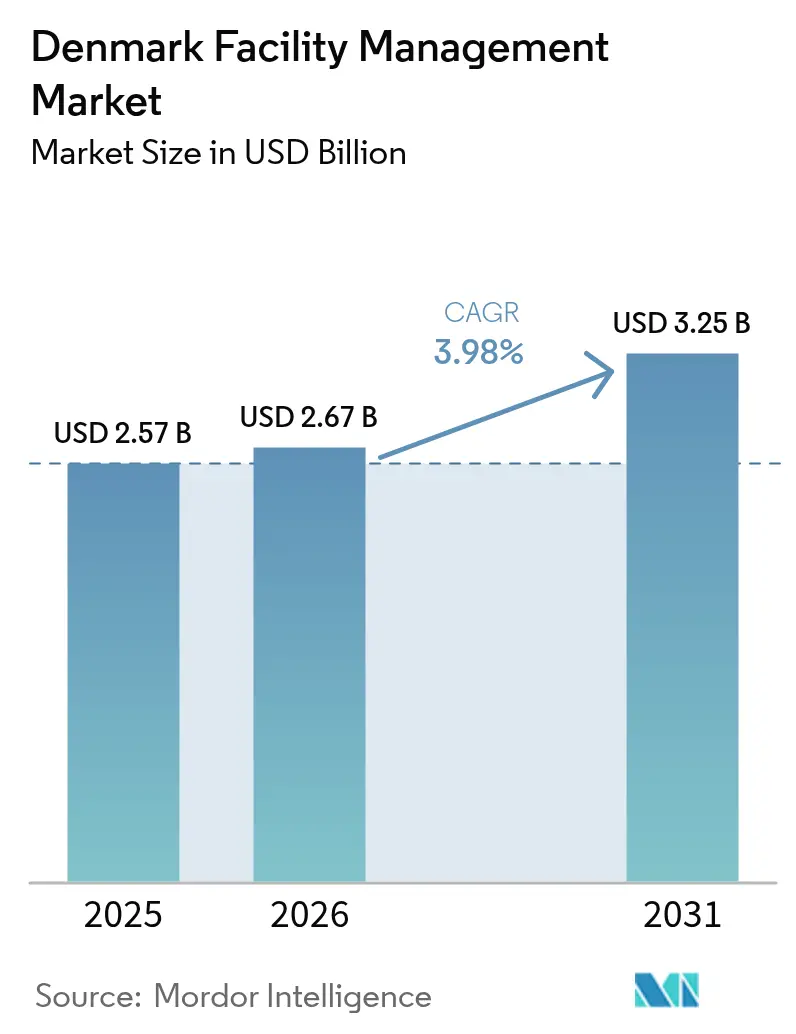

| Taille du marché de l'année de base (2025) | 2.57 Milliards de dollars |

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Danemark par Mordor Intelligence

Le marché de la gestion des installations au Danemark devrait progresser de 2,57 milliards USD en 2025 à 2,67 milliards USD en 2026 et est prévu d'atteindre 3,25 milliards USD d'ici 2031, à un TCAC de 3,98 % sur la période 2026-2031. Le marché de la gestion des installations au Danemark bénéficie de fondamentaux solides dans l'immobilier commercial ; le taux de vacance des bureaux au niveau national se situe désormais à 6,7 % en dessous de la moyenne historique, ce qui stimule la demande récurrente de services techniques et généraux intégrés. La demande est également soutenue par les mises à niveau obligatoires de la performance énergétique liées aux directives de l'UE, qui poussent les propriétaires de bâtiments vers des solutions externalisées et dotées de technologies avancées. Le modèle de prestation externalisé représente déjà 70 % du marché de la gestion des installations au Danemark et continue d'élargir son avance, car les organisations préfèrent concentrer leurs ressources sur leurs activités principales tout en s'appuyant sur des partenaires spécialisés pour la conformité réglementaire, le déploiement de l'IoT et le suivi de l'empreinte carbone. Les acteurs nordiques renforcent leurs positions concurrentielles grâce à l'IA, à la robotique et à l'analytique par capteurs, qui contribuent à compenser les coûts de main-d'œuvre élevés du Danemark. Sur la période de prévision, les dépenses publiques liées au Plan pour la reprise et la résilience et à une règle d'allocation verte de 60 % devraient orienter des capitaux significatifs vers des rénovations économes en énergie, soutenant davantage l'adoption des services dans les actifs institutionnels et d'infrastructure.

Principaux enseignements du rapport

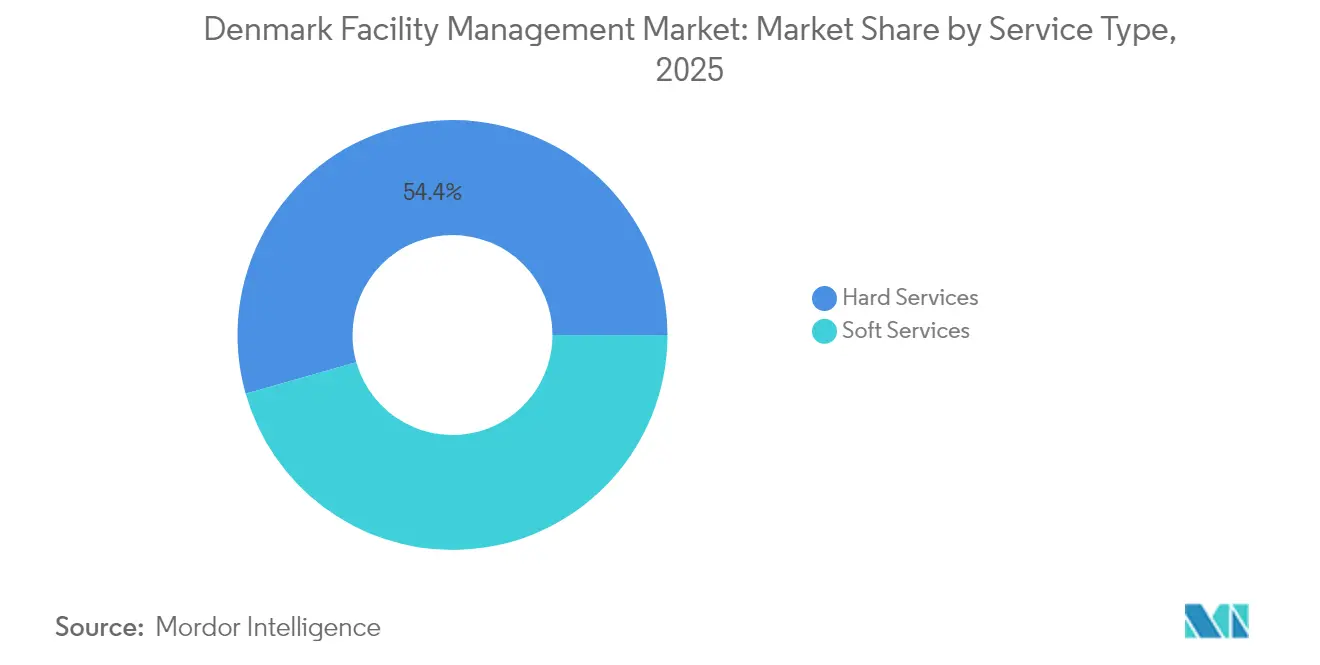

- Par type de service, les services techniques ont conservé 54,40 % de la part de marché de la gestion des installations au Danemark en 2025, tandis que les services généraux devraient se développer à un TCAC de 5,95 % jusqu'en 2031.

- Par type d'offre, l'externalisation représentait 69,20 % de la taille du marché de la gestion des installations au Danemark en 2025 et devrait croître à un TCAC de 5,38 % jusqu'en 2031.

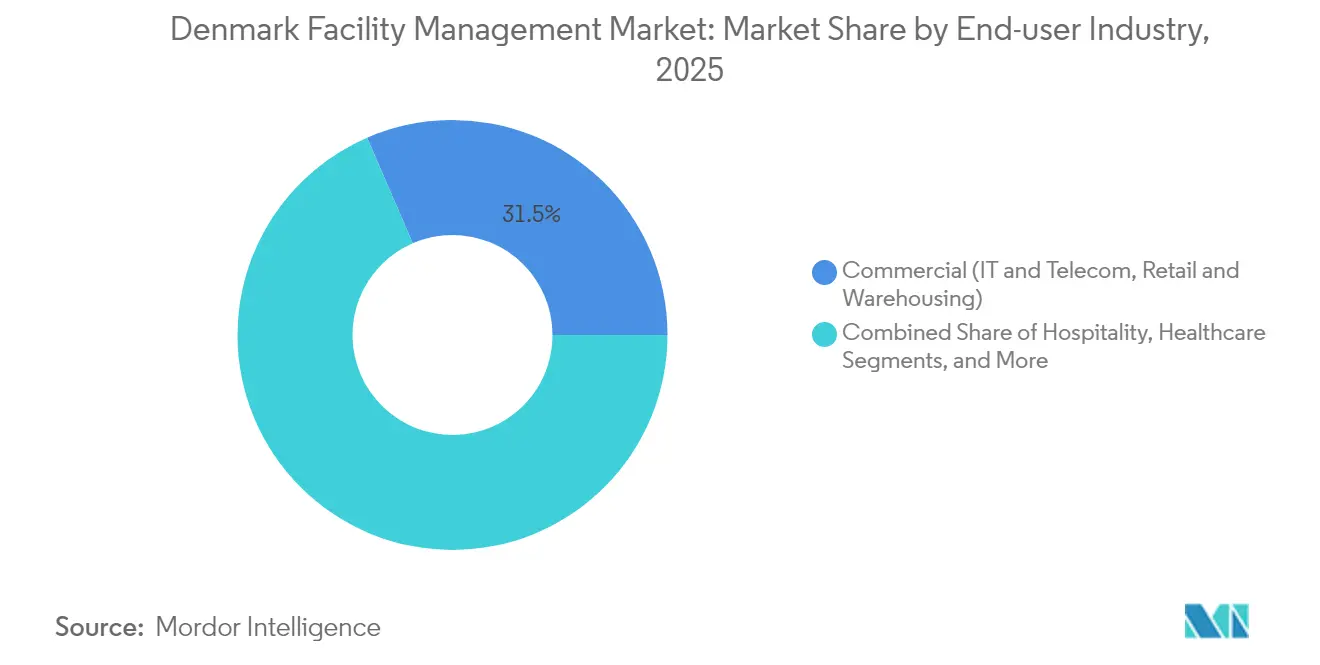

- Par utilisateur final, le segment commercial a été en tête avec 31,50 % du chiffre d'affaires 2025 ; les installations institutionnelles et d'infrastructures publiques affichent la plus forte perspective de croissance avec un TCAC de 4,72 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des installations au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les taux d'occupation actuels stimulent l'expansion des services | +1.2% | National, avec concentration à Copenhague, Aarhus, Odense | Court terme (≤ 2 ans) |

| Les références de rentabilité reconfigurent les portefeuilles de services | +0.8% | National, plus marqué dans les pôles commerciaux | Moyen terme (2-4 ans) |

| La dynamique du marché du travail accélère l'automatisation | +1.5% | National, adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Les schémas d'urbanisation reconfigurent la distribution des services | +0.6% | Copenhague, Aarhus, Odense, Aalborg, Esbjerg | Long terme (≥ 4 ans) |

| Numérisation du secteur public et hausse des dépenses de défense | +0.9% | National, concentré dans les installations gouvernementales | Moyen terme (2-4 ans) |

| Le reporting ESG obligatoire (CSRD) stimule la demande de gestion des installations durable | +1.1% | National, exigences de conformité à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les taux d'occupation actuels stimulent l'expansion des services

Le taux d'utilisation des bureaux à Copenhague, Aarhus et Odense a fortement rebondi, avec un taux de vacance désormais inférieur de 6,7 % à la moyenne historique.[1]EjendomDanmark, "Kontorudlejning i USA og Danmark: Som at sammenligne pærer og bananer," ejd.dk La hausse de la fréquentation quotidienne oblige les propriétaires à augmenter la fréquence de nettoyage, les effectifs de sécurité et la surveillance de la qualité de l'air intérieur. Les prestataires intégrés capables de regrouper ces services techniques et généraux bénéficient de primes tarifaires, car les propriétaires d'actifs recherchent une couverture à guichet unique. La densification accroît également l'intensité d'utilisation de l'énergie, ce qui conduit les propriétaires à signer des contrats à performance liée à des gains d'efficacité mesurables. Il en résulte une accélération de la valeur des contrats sur le marché de la gestion des installations au Danemark, tant pour la maintenance préventive que pour les services à valeur ajoutée liés à l'expérience en milieu de travail. L'expansion tirée par l'occupation devrait demeurer le principal catalyseur à court terme, le Danemark continuant de favoriser la collaboration sur site plutôt que les modèles de travail entièrement à distance.

La dynamique du marché du travail accélère l'automatisation

Le taux de chômage au Danemark reste inférieur à 3 % et les conventions syndicales maintiennent les salaires à un niveau élevé par rapport aux pays d'Europe continentale. Les gestionnaires d'installations déploient donc des robots de nettoyage, des algorithmes de planification automatisés et une maintenance prédictive pilotée par l'IoT pour préserver leurs marges. Les outils de planification des effectifs basés sur l'IA ont réduit les heures de supervision manuelle jusqu'à 20 %, libérant une main-d'œuvre rare pour des tâches à plus haute valeur ajoutée. L'automatisation aide également les grands prestataires à se conformer aux strictes réglementations de sécurité au travail du Danemark en réduisant l'exposition aux risques courants. Les pionniers de la robotique ont obtenu des prolongations pluriannuelles de la part de clients du commerce de détail et des transports, illustrant l'avantage concurrentiel que confère la technologie au sein du marché de la gestion des installations au Danemark. À moyen terme, l'IA et la robotique devraient réduire de 1,5 point de pourcentage la croissance des coûts de main-d'œuvre, élargissant ainsi la proposition de valeur de l'externalisation.

Le reporting ESG obligatoire (CSRD) stimule la demande de gestion des installations durable

La Directive sur le reporting de durabilité des entreprises (CSRD) oblige les organisations danoises employant plus de 250 salariés ou réalisant un chiffre d'affaires supérieur à 40 millions EUR (46,59 millions USD) à publier des indicateurs environnementaux détaillés à partir de 2025. Cette obligation réglementaire a transformé les tableaux de bord de surveillance carbone, les services d'analytique énergétique et les audits de tri des déchets en livrables contractuels essentiels plutôt qu'en options facultatives. Les prestataires capables de documenter les émissions du berceau à la sortie d'usine remportent désormais des appels d'offres avec un taux de succès supérieur de 15 à 20 %, selon les données d'évaluation des offres compilées par les acteurs leaders du marché. La demande est en forte hausse pour le conseil en durabilité, la comptabilité carbone et les services d'économie circulaire regroupés avec l'exécution traditionnelle des services techniques. Le marché de la gestion des installations au Danemark bénéficie donc à la fois d'une hausse en volume et en valeur, les frais de conformité ESG étant généralement tarifés avec une prime de 5 à 10 % par rapport à la maintenance de base.

Numérisation du secteur public et hausse des dépenses de défense

Les agences gouvernementales centrales automatisent les flux de travail administratifs et modernisent leurs portefeuilles immobiliers dans le cadre du cadre d'achats mutualisés du Danemark. Le Ministère de la Défense a récemment attribué à ISS A/S (Denmark) un contrat de services intégrés de 3 milliards DKK (0,47 milliard USD) couvrant les cantines, le nettoyage, la sécurité et la maintenance technique sur 500 sites.[2]ISS World, "Intelligent Solutions," issworld.com Des appels d'offres multi-sites similaires sont attendus du Ministère des Impôts et du Service de Police, chacun spécifiant une surveillance par capteurs et des systèmes de gestion de bâtiments cyber-sécurisés. Parallèlement, les dépenses immobilières de défense augmentent en lien avec les objectifs de préparation de l'OTAN, stimulant la demande à long terme de services spécialisés tels que le contrôle d'accès de haute sécurité et la production d'énergie sur site. Ces évolutions offrent au marché de la gestion des installations au Danemark un vivier stable d'opportunités financées par des fonds publics, à l'abri des fluctuations économiques à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité réglementaire élève les barrières à l'entrée | -0.7% | National, exigences de conformité à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Les vents contraires macroéconomiques contraignent les dépenses discrétionnaires | -0.9% | National, avec des effets de débordement sur les marchés européens | Court terme (≤ 2 ans) |

| Des réglementations du travail strictes font augmenter les coûts opérationnels | -0.8% | National, affectant particulièrement les services à forte intensité de main-d'œuvre | Long terme (≥ 4 ans) |

| Capital initial requis pour les plateformes IoT / IA avancées | -0.6% | National, concentré dans les segments à forte intensité technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité réglementaire élève les barrières à l'entrée

De multiples couches de conformité — certification énergétique des bâtiments, ISO 9001:2015 pour l'étiquetage énergétique, audits de sécurité au travail et exigences RGPD — ajoutent des coûts significatifs et des contraintes administratives pour les nouveaux entrants.[3]Agence danoise de l'énergie, "Energikonsulenter," ens.dk L'obtention de la certification complète peut prendre 18 mois et absorber jusqu'à 8 % du chiffre d'affaires annuel pour les petits prestataires, ce qui limite le renouvellement concurrentiel et renforce la domination des acteurs établis. Les directives de durabilité à l'échelle de l'UE compliquent davantage le reporting, en particulier pour les entreprises étrangères peu familières avec les codes municipaux danois. Si cet environnement garantit qualité et sécurité, il restreint également la diversité des fournisseurs et peut ralentir l'innovation aux marges du marché de la gestion des installations au Danemark.

Les vents contraires macroéconomiques contraignent les dépenses discrétionnaires

L'inflation et la volatilité des prix de l'énergie réduisent les budgets des locataires consacrés aux améliorations facultatives des installations. De nombreuses PME reportent les rénovations IoT et les aménagements de bureaux expérientiels, se concentrant uniquement sur la maintenance essentielle et la conformité réglementaire. Les prestataires peinent à répercuter la hausse des salaires et des coûts des matériaux dans le cadre de contrats à prix fixe, ce qui comprime les marges. Certains clients renégocient les périmètres de service en cours de contrat, notamment dans le commerce de détail et les parcs d'activités légères exposés aux fluctuations de la demande des consommateurs. Ce frein déprime les dépenses à court terme sur le marché de la gestion des installations au Danemark, tout en motivant simultanément des innovations orientées vers l'efficacité qui réduisent le coût du cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services généraux gagnent un avantage numérique

Les services généraux ont affiché la trajectoire de chiffre d'affaires la plus rapide, avec une perspective de TCAC de 5,95 % jusqu'en 2031, même si les services techniques ont conservé 54,40 % de la part de marché de la gestion des installations au Danemark en 2025. Le nettoyage, la sécurité et les services d'accueil sont devenus des opérations riches en données gérées via la planification par IA et des tableaux de bord de qualité en temps réel. La demande des occupants en faveur d'environnements de travail axés sur le bien-être pousse les prestataires à intégrer des capteurs de surveillance de la qualité de l'air, des flux de personnes et du confort thermique. La restauration s'étend vers l'analytique nutritionnelle et les écosystèmes de paiement sans contact, renforçant son rôle stratégique dans les programmes d'expérience collaborateur. Ce repositionnement numérique élève la valeur moyenne des contrats de services généraux de 8 à 10 % et consolide son statut de pilier à la croissance la plus rapide du marché de la gestion des installations au Danemark.

Les services techniques restent indispensables car les infrastructures mécaniques, électriques et de plomberie doivent se conformer à des référentiels d'efficacité énergétique de plus en plus stricts. Les gestionnaires d'actifs accélèrent l'adoption de l'analytique prédictive en équipant les systèmes CVC de capteurs de vibrations et de température qui déclenchent une intervention avant toute panne. En 2024, plus de 60 % des contrats de services techniques incluaient des clauses de surveillance à distance, contre 42 % en 2022. Les réglementations relatives à la sécurité incendie exigent désormais des outils intégrés de simulation d'évacuation lors des audits annuels, élargissant la composante conseil dans la maintenance technique. En conséquence, ce sous-segment génère des revenus supplémentaires grâce au conseil en conformité, même si les marges de maintenance de base se compriment.

Par type d'offre : la domination de l'externalisation s'accélère

Le modèle externalisé représentait 69,20 % de la taille du marché de la gestion des installations au Danemark en 2025 et devrait afficher une croissance de 5,38 % de TCAC jusqu'en 2031. La gestion des installations intégrée, où un prestataire unique fournit des services techniques et généraux regroupés sous des indicateurs clés de performance basés sur les résultats, représente la forme contractuelle à la croissance la plus rapide. Ces arrangements s'étendent souvent sur cinq à sept ans et comprennent la gestion de projets d'investissement en parallèle des opérations courantes, permettant aux clients de consolider leurs portefeuilles de fournisseurs et de dégager des économies de coût total de 8 à 12 %. La gestion des installations groupée séduit le segment des entreprises de taille intermédiaire qui recherchent une consolidation des services tout en conservant un contrôle interne sélectif. L'externalisation de services uniques continue de répondre à des besoins techniques spécialisés, tels que la maintenance des alimentations électriques critiques dans les centres de données.

La gestion en régie interne a conservé une part de 30,80 % en 2025, concentrée dans le secteur de la santé, de la défense et dans certaines usines de fabrication où la sécurité ou la continuité des processus est considérée comme vitale pour la mission. Pourtant, même ces secteurs adoptent de plus en plus des modèles hybrides qui maintiennent la supervision stratégique en interne tout en sous-traitant l'exécution. Le bénéfice annoncé par DSB de 90,45 millions USD en 2024 s'est accompagné de plus de 6,0 milliards USD de capital affecté aux mises à niveau du matériel roulant, une charge financière qui encourage l'externalisation partielle de la maintenance des dépôts et de la supervision des installations. À long terme, les pénuries de main-d'œuvre et les besoins en capital technologique éroderont la viabilité des opérations entièrement gérées en régie interne.

Par secteur d'utilisateur final : le secteur institutionnel accélère sa croissance

Les parcs immobiliers institutionnels et d'infrastructures publiques afficheront un TCAC de 4,72 % jusqu'en 2031, dépassant tous les autres secteurs verticaux, car les autorités municipales et centrales canalisent les fonds du Plan pour la reprise et la résilience vers des rénovations vertes. Les campus gouvernementaux intègrent désormais des jumeaux numériques pour l'optimisation énergétique, et les installations militaires nécessitent une sécurité périmétrique de haute qualité, des services de restauration et des solutions de maintenance des équipements. Les établissements d'enseignement exigent un soutien pour les salles de classe intelligentes et l'analytique de l'expérience étudiante, élargissant le périmètre des services au-delà des routines d'entretien classiques.

L'immobilier commercial a tout de même généré 31,50 % du chiffre d'affaires 2025 et demeure la plus grande part du marché de la gestion des installations au Danemark. Les locataires d'entreprises privilégient des configurations d'espaces de travail agiles et l'analytique d'occupation qui s'adaptent au travail hybride, renforçant la demande de gestion de postes de travail par capteurs et de régimes de nettoyage certifiés bien-être. Le commerce de détail et l'entreposage se tournent vers des modèles de dotation en personnel flexibles liés aux données de fréquentation, tandis que l'informatique et les télécommunications adoptent des accords de niveau de service axés sur la disponibilité pour le refroidissement et l'alimentation électrique critique. Les installations industrielles s'appuient sur la maintenance prédictive pour réduire jusqu'à 15 % les arrêts imprévus, soutenant une croissance des dépenses en services techniques supérieure à l'inflation.

Analyse géographique

La zone métropolitaine de Copenhague a représenté les dépenses absolues les plus élevées en 2024, soutenue par le siège social de multinationales, des regroupements d'ambassades et des bâtiments ministériels. La densité de bureaux dans la capitale dépasse la moyenne nationale de 23 %, générant une demande premium pour les services d'accueil, de conciergerie et les services généraux liés au bien-être. Aarhus et Odense affichent une croissance unitaire plus rapide, les entreprises décentralisant leurs opérations à la recherche de loyers plus bas et d'accès à des viviers de talents régionaux ; ces villes accueillent désormais combinés 18 % du parc national de bureaux de catégorie A. Aalborg et Esbjerg contribuent à une expansion régulière ancrée dans les chaînes d'approvisionnement logistiques, maritimes et énergétiques, qui nécessitent des services techniques spécialisés axés sur le contrôle de la corrosion et la maintenance des classes de risque.

À l'échelle nationale, le Plan pour la reprise et la résilience canalise plus de 1,5 milliard EUR (1,75 milliard USD) vers des rénovations de bâtiments et des projets d'optimisation énergétique. Étant donné qu'au moins 60 % des fonds sont soumis à un mandat de transition verte, les municipalités du Jutland et de Fionie accélèrent les appels d'offres pour des rénovations avec pompes à chaleur, l'isolation des façades et les toitures intégrant des panneaux solaires. Les gestionnaires d'installations dotés de capacités en contrats de performance énergétique obtiennent des marchés pluriannuels qui regroupent le financement des investissements, la supervision de l'installation et la maintenance continue.

La diversité géographique engendre un paysage de prestataires à deux vitesses. Les acteurs nationaux à service complet exploitent des centres de commandement centraux qui surveillent des milliers de propriétés, tirant parti des économies d'échelle pour les fonctions d'assistance et d'analytique. Les spécialistes régionaux se distinguent avec succès en offrant des délais d'intervention de techniciens hyper-locaux et une connaissance culturelle du terrain, notamment dans les établissements de santé et de soins aux personnes âgées des petites villes. Cette mixité garantit que le marché de la gestion des installations au Danemark délivre des solutions sur mesure dans les zones urbaines et périurbaines.

Paysage concurrentiel

Les poids lourds nordiques dominent la part de revenus mais font face à une rivalité croissante de la part d'acteurs à vocation technologique. ISS A/S (Denmark) s'appuie sur des plateformes d'IA alimentées par Microsoft pour optimiser l'affectation des tâches et fournir de l'analytique prédictive sur 10 000 sites danois. Coor Service Management exécute une feuille de route de durabilité panordique visant la neutralité carbone d'ici 2050 et a déjà déployé des mesures d'adaptation climatique sur 15 millions de m² de propriétés gérées. Compass Group Denmark A/S réalise ses premières externalisations en restauration, soutenu par des outils numériques de gestion des recettes qui réduisent le gaspillage alimentaire de 26 % et répondent aux besoins de reporting CSRD.

Des concurrents émergents déploient des systèmes de gestion de bâtiments natifs du cloud capables d'économies d'énergie de 35 %. Des start-ups financées par capital-risque se spécialisent dans des modules SaaS de comptabilité carbone qui s'intègrent directement aux suites CAFM existantes, séduisant les clients de taille intermédiaire en quête d'une conformité ESG rentable. La consolidation se poursuit, les grands acteurs acquérant des spécialistes en CVC et en sécurité pour combler des lacunes en matière de capacités techniques ; l'acquisition d'Air for All par Apleona GmbH (Nordic Operations) illustre cette tendance et devrait stimuler le potentiel de vente croisée au Danemark une fois l'intégration post-fusion achevée.

Les barrières à l'entrée restent modérées car les acteurs établis bénéficient de relations clientèles enracinées et de réseaux de techniciens à l'échelle nationale. Cependant, la disruption numérique réduit les coûts de changement pour les clients, faisant de la qualité de service et de la transparence des données des leviers concurrentiels déterminants. Au cours des cinq prochaines années, le marché de la gestion des installations au Danemark devrait probablement assister à une convergence entre les modèles de gestion des installations en tant que service et les plateformes de technologies immobilières, obligeant tous les prestataires à élargir leurs compétences au-delà de la gestion traditionnelle des installations.

Leaders du secteur de la gestion des installations au Danemark

Coor Service Management A/S

Compass Group Denmark A/S

Sodexo Facilities Management Denmark A/S

G4S Facilities Management Denmark A/S

Apleona GmbH (Nordic Operations)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ISS A/S (Denmark) a annoncé un partenariat stratégique avec une start-up nordique de technologies immobilières pour intégrer des tableaux de bord énergétiques pilotés par l'IA dans 2 000 bâtiments commerciaux danois.

- Août 2024 : DSB a confirmé un programme d'investissement dans le matériel roulant de 6,0 milliards USD jusqu'en 2030, incluant de nouvelles installations de dépôt nécessitant une maintenance avancée et une gestion du cycle de vie des actifs.

- Octobre 2024 : Le Parlement européen a ratifié les révisions de la Directive sur la performance énergétique des bâtiments, imposant des réductions moyennes de consommation d'énergie de 16 % d'ici 2030, ce qui élargit les travaux d'audit obligatoire pour les prestataires de gestion des installations certifiés.

- Août 2024 : DSB a confirmé un programme d'investissement dans le matériel roulant de 6,0 milliards USD jusqu'en 2030, incluant de nouvelles installations de dépôt nécessitant une maintenance avancée et une gestion du cycle de vie des actifs.

Périmètre du rapport sur le marché de la gestion des installations au Danemark

La gestion des installations (FM) englobe les méthodes et techniques de gestion des bâtiments, de gestion des infrastructures pour une organisation, et les moyens d'harmonisation globale de l'environnement de travail au sein d'une organisation. Ce système standardise les services et rationalise les processus pour une organisation.

Le marché de la gestion des installations au Danemark est segmenté par type de service (services techniques [gestion d'actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), par type d'offre (en régie interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructures publiques, santé, secteur industriel & de traitement, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion d'actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entreposage) |

| Hôtellerie (hôtels, restaurants et établissements de restauration) |

| Institutionnel et infrastructures publiques (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de traitement (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion d'actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entreposage) | |

| Hôtellerie (hôtels, restaurants et établissements de restauration) | ||

| Institutionnel et infrastructures publiques (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de traitement (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la gestion des installations au Danemark ?

La taille du marché de la gestion des installations au Danemark est de 2,67 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il devrait enregistrer un TCAC de 3,98 % entre 2026 et 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services généraux, incluant le nettoyage, la sécurité et la restauration, devraient croître à un TCAC de 5,95 % jusqu'en 2031.

Pourquoi l'externalisation est-elle préférée à la gestion en régie interne ?

L'externalisation génère des économies de coût total de 8 à 12 % et donne aux clients accès à des capacités avancées en IoT et en reporting ESG sans investissement initial lourd.

Quel rôle joue la réglementation ESG dans la demande du marché ?

Le reporting CSRD obligatoire fait désormais de la surveillance carbone et des services d'efficacité énergétique des composantes contractuelles essentielles, tirant la tarification à la hausse pour les prestataires conformes.

Dernière mise à jour de la page le: