Taille et part de marché de la gestion des installations en Lituanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

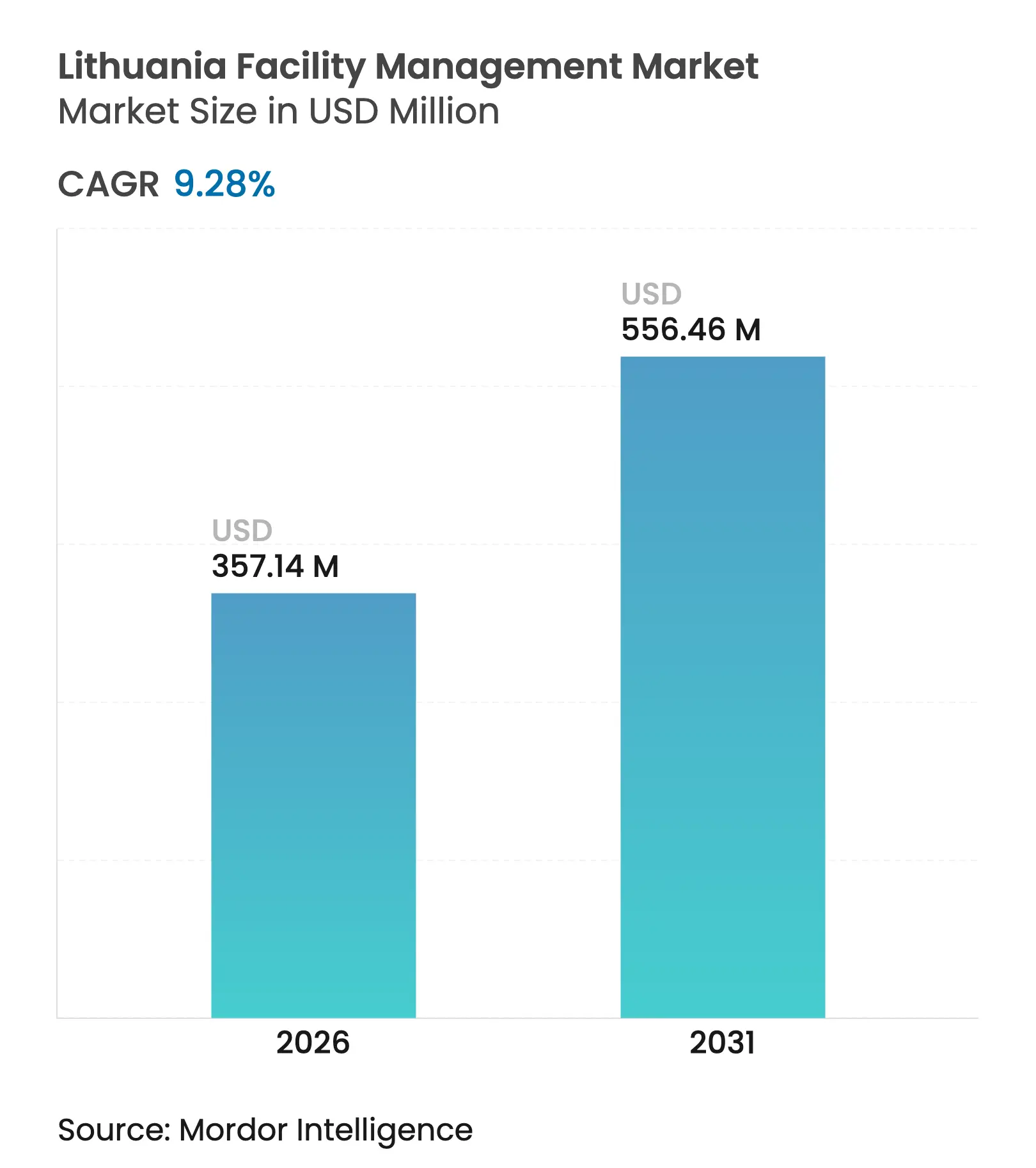

| Taille du Marché (2026) | 357.14 Millions de dollars américains |

| Taille du Marché (2031) | 556.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Lituanie par Mordor Intelligence

La taille du marché de la gestion des installations en Lituanie en 2026 est estimée à 357,14 millions USD, en progression par rapport à la valeur de 2025 de 326,8 millions USD, avec des projections pour 2031 atteignant 556,46 millions USD, progressant à un TCAC de 9,28 % sur la période 2026-2031. Les investissements du Plan de relance et de résilience de l'UE, la croissance continue du PIB de 2,7 % en 2025 et un pipeline immobilier commercial en expansion maintiennent la demande de services de gestion des installations à un niveau élevé. [1]OCDE, "Perspectives économiques de l'OCDE 2025 : Lituanie," oecd.orgLes réformes gouvernementales accélèrent l'externalisation, tandis que les rénovations énergétiques des bâtiments et les contrats de services intégrés soutiennent les revenus récurrents. Les outils numériques tels que les capteurs IoT, la maintenance prédictive et les systèmes de pilotage des bâtiments pilotés par l'IA renforcent les avantages concurrentiels des prestataires qui les adoptent en premier. L'inflation salariale liée à la réduction du vivier de main-d'œuvre et une base de fournisseurs fragmentée demeurent les principaux facteurs de hausse des coûts pesant sur la tarification à court terme.

Principaux enseignements du rapport

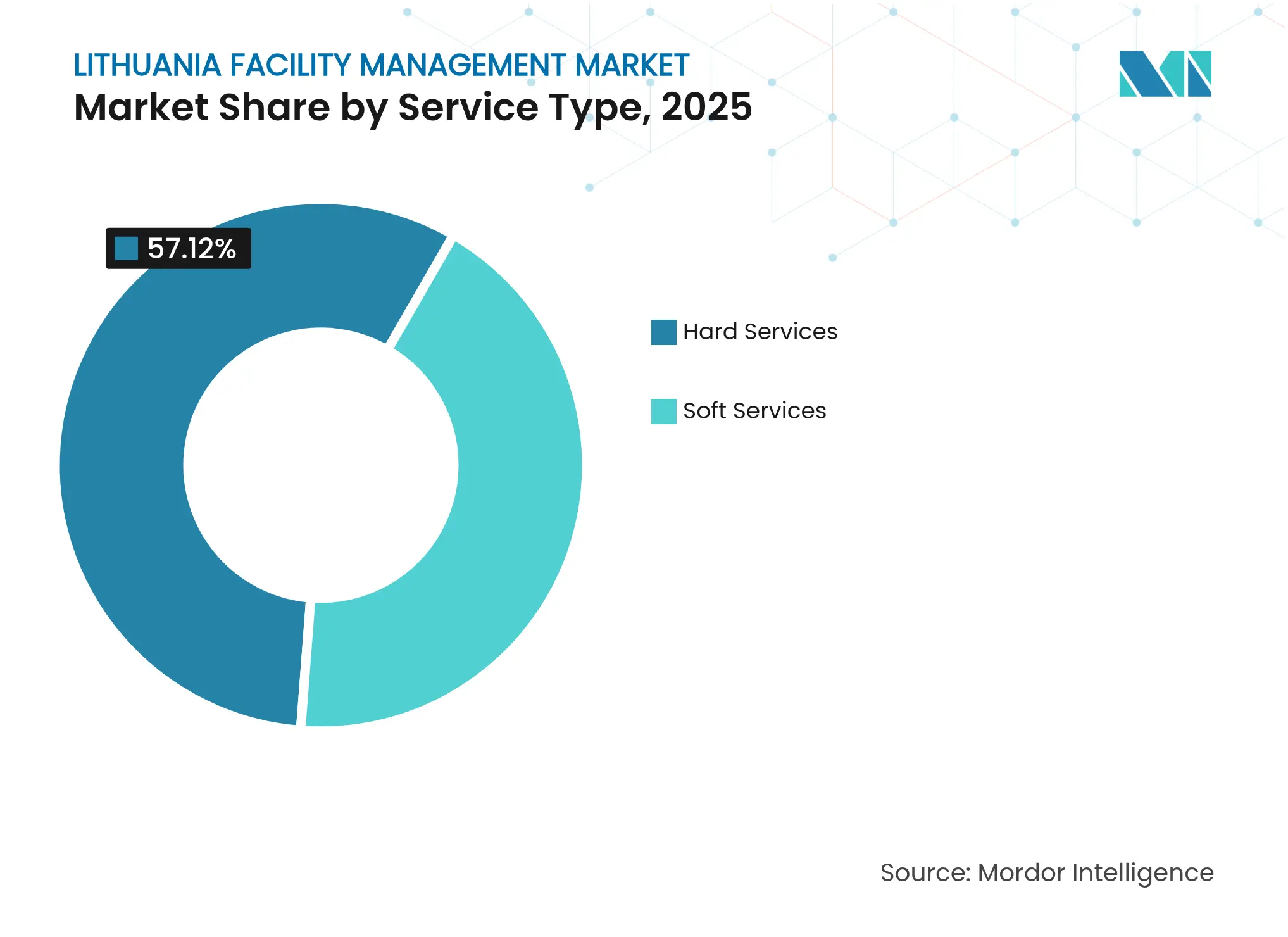

- Par type de service, les services techniques ont dominé avec 57,12 % de la part de marché de la gestion des installations en Lituanie en 2025 ; les services généraux devraient se développer à un TCAC de 9,78 % jusqu'en 2031.

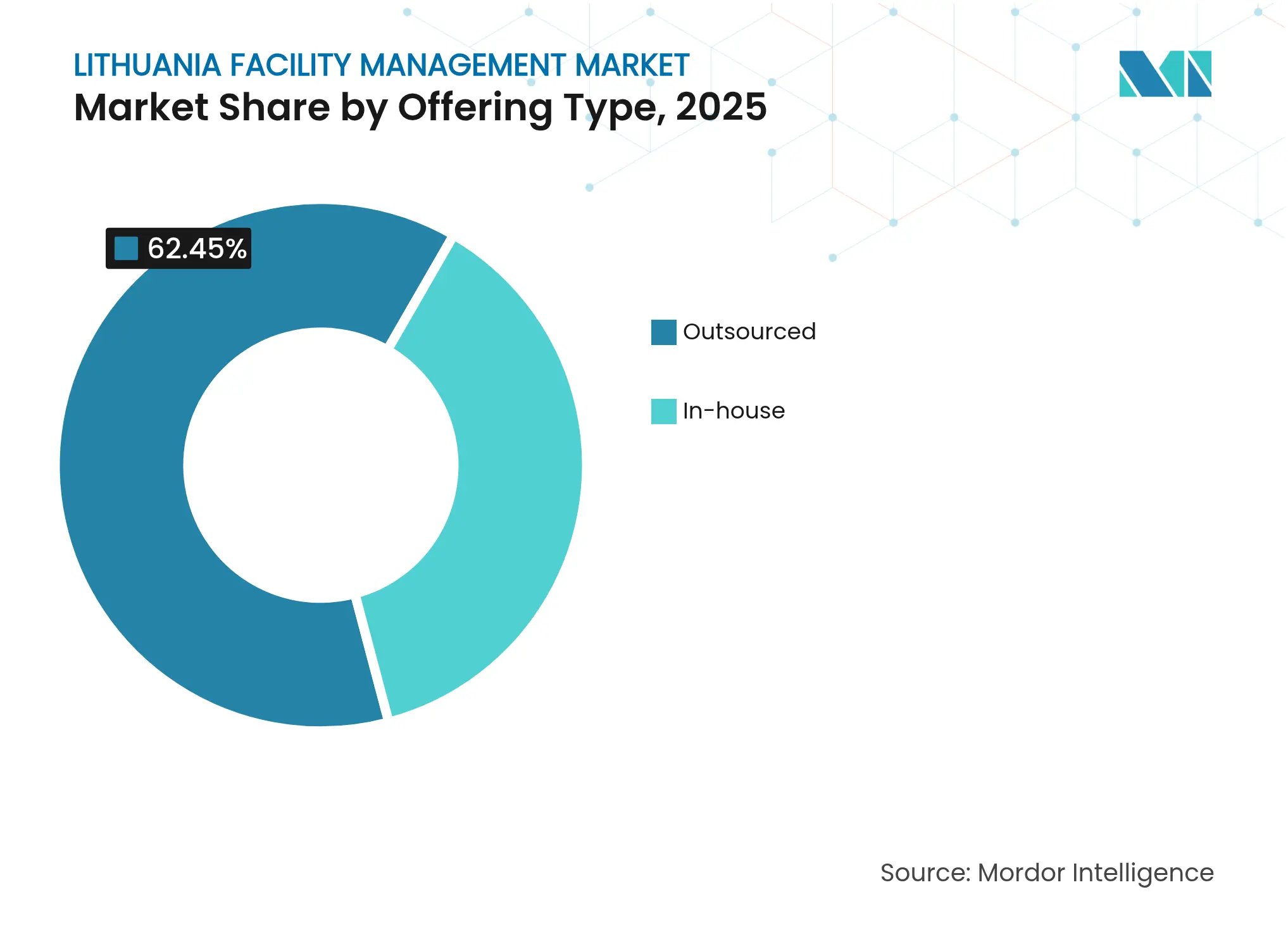

- Par type d'offre, le modèle externalisé détenait 62,45 % de la taille du marché de la gestion des installations en Lituanie en 2025, tandis que la gestion des installations intégrée devrait croître à un TCAC de 9,55 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commercial représentait 37,65 % de la taille du marché de la gestion des installations en Lituanie en 2025 et l'institutionnel & infrastructure publique progresse à un TCAC de 9,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Lituanie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des contrats de gestion des installations externalisés issus des réformes du secteur public | +2.1% | National, concentré à Vilnius, Kaunas, Klaipėda | Moyen terme (2 à 4 ans) |

| Expansion de l'immobilier commercial et des pôles logistiques suite aux financements de l'UE | +1.8% | National, avec des gains précoces à Vilnius, Kaunas, Šiauliai | Long terme (≥ 4 ans) |

| Demande croissante de rénovations énergétiques des bâtiments | +1.5% | National, priorité aux grandes métropoles | Moyen terme (2 à 4 ans) |

| Adoption croissante de modèles de services de gestion des installations intégrés | +1.2% | National, avec répercussion sur les centres régionaux | Long terme (≥ 4 ans) |

| Quotas de marchés publics écologiques en Lituanie favorisant les prestataires de gestion des installations alignés sur les critères ESG | +0.9% | National, axé sur les installations gouvernementales | Court terme (≤ 2 ans) |

| Délocalisation des centres de services partagés nordiques renforçant les besoins en disponibilité des installations 24h/24 et 7j/7 | +0.8% | Concentré à Vilnius et Kaunas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des contrats de gestion des installations externalisés issus des réformes du secteur public

L'augmentation des investissements publics incite les ministères et les municipalités à externaliser les tâches techniques. Le budget de l'État 2025 alloue 3,6 milliards EUR aux infrastructures, ce qui stimule les appels d'offres concurrentiels pour la maintenance, le nettoyage et la gestion énergétique. L'agence de gestion du patrimoine de l'État Turto bankas a enregistré une croissance de son chiffre d'affaires de 25 % pour atteindre 42,9 millions EUR en 2024, après avoir réalisé plus de 50 projets de rénovation, démontrant comment les contrats externalisés améliorent la qualité des actifs.[2]Verslo Žinios, "Résultats de Turto Bankas 2024," vz.lt À mesure que les autorités centrales signent des accords fondés sur les résultats, les prestataires capables de garantir des économies mesurables dominent les cycles de renouvellement.

Expansion de l'immobilier commercial et des pôles logistiques suite aux financements de l'UE

Des subventions de l'UE d'une valeur de 2,22 milliards EUR s'orientent vers des projets emblématiques tels que Tech Zity et Bio City à Vilnius, ce dernier représentant à lui seul 7 milliards EUR de capital à long terme. Les valorisations du parc industriel de Šiauliai avoisinent les 100 millions EUR et une main-d'œuvre de 6 435 personnes attirent des contrats de gestion des installations logistiques couvrant la sécurité, le nettoyage et la maintenance sur site. La vente d'un centre de distribution de 60 000 mètres carrés près de Kaunas pour 60 millions EUR souligne l'appétit international pour l'entreposage lituanien et la hausse correspondante des heures de service par actif.

Demande croissante de rénovations énergétiques des bâtiments

Les objectifs nationaux prévoient une réduction de 30 % des émissions d'ici 2030, ce qui pousse les propriétaires publics et privés à rénover les systèmes CVC et l'éclairage. La Banque Européenne d'Investissement a alloué 35 millions EUR pour moderniser le réseau de chauffage urbain de Kaunas, bénéficiant à 400 000 habitants et créant des volumes de travail stables pour les équipes techniques de gestion des installations.[3]Banque Européenne d'Investissement, "Modernisation du chauffage de Kaunas," eib.orgLa production éolienne a atteint 1,5 TWh tandis que la production solaire a augmenté de 79,4 % pour atteindre 342,2 millions de kWh en 2022, nécessitant chacune des calendriers de maintenance spécialisés. La ventilation pilotée par l'IA peut réduire la consommation énergétique des bureaux de 12,5 %, de sorte que les prestataires intégrant de telles analyses bénéficient d'avantages dans les processus d'achat.

Adoption croissante de modèles de services de gestion des installations intégrés

Les clients préfèrent des contrats uniques couvrant les tâches techniques et générales. L'acquisition par Everfield de la plateforme lituanienne de services sur le terrain Frontu, après une progression du chiffre d'affaires de 400 %, illustre la confiance des investisseurs dans les flux de travail intégrés et pilotés par la technologie. À l'échelle mondiale, CBRE a fusionné les espaces de travail flexibles et la gestion des installations au sein de son unité Building Operations & Experience, soulignant les mérites d'échelle en jeu. Ces modèles groupés réduisent la charge administrative pour les occupants et ouvrent la voie à des honoraires liés aux performances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rétrécissement du vivier de main-d'œuvre peu qualifiée entraînant une inflation salariale | -1.4% | National, aigu dans les grandes métropoles | Court terme (≤ 2 ans) |

| Base de fournisseurs fragmentée limitant la standardisation des services | -0.8% | National, variations régionales | Moyen terme (2 à 4 ans) |

| Volatilité des tarifs de chauffage urbain compliquant la budgétisation à long terme des services techniques de gestion des installations | -0.6% | National, concentré dans les centres urbains | Moyen terme (2 à 4 ans) |

| Coûts de conformité en cybersécurité pour les plateformes de gestion des installations de bâtiments intelligents | -0.4% | National, installations adoptant la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rétrécissement du vivier de main-d'œuvre peu qualifiée entraînant une inflation salariale

La population de la Lituanie a diminué de plus de 800 000 personnes depuis l'indépendance, ne laissant que 2,8 millions d'habitants et moins de jeunes travailleurs. Les postes de nettoyage et de gardiennage font face à des vacances aiguës, tandis qu'un taux de chômage enregistré de 9 % masque des inadéquations de compétences. Les limites proposées sur les ressortissants de pays tiers pourraient resserrer davantage l'offre et faire augmenter les salaires horaires à deux chiffres, comprimant les marges brutes des petites entreprises de gestion des installations.

Base de fournisseurs fragmentée limitant la standardisation des services

Des dizaines de PME sont en concurrence avec des marques mondiales telles que ISS, Sodexo et CBRE. L'absence de référentiels de services partagés complique les contrats multi-sites et augmente les coûts de transaction pour les acheteurs. Les prestataires à Vilnius proposent des tableaux de bord numériques avancés, tandis que les entreprises des villes plus petites s'appuient sur des registres manuels, créant une qualité de service inégale. La consolidation reste lente car les clients régionaux valorisent la tarification flexible et les liens locaux, de sorte que l'uniformisation du marché progresse graduellement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques dominent malgré la croissance des services généraux

Les services techniques ont contrôlé 57,12 % du marché de la gestion des installations en Lituanie en 2025, les actifs vieillissants nécessitant des expertises mécaniques, électriques et en systèmes CVC. La demande de comptage intelligent et d'automatisation des bâtiments élargit les barrières à l'entrée, favorisant les prestataires disposant d'ingénieurs certifiés et de compétences en IoT. Les fonds de modernisation énergétique, incluant 35 millions EUR pour le chauffage de Kaunas, améliorent la visibilité des charges de travail et prolongent les durées de contrat.

Les services généraux affichent la trajectoire la plus rapide avec un TCAC prévisionnel de 9,78 %, portés par les centres de services partagés et les nouveaux campus des sciences de la vie. Les volumes de nettoyage, d'accueil et de restauration s'élargissent parallèlement aux effectifs dans les bureaux modernes, tandis que la sécurité nocturne gagne en pertinence pour les pôles logistiques. Les pénuries de main-d'œuvre poussent les opérateurs vers la robotique et les audits qualité assistés par capteurs. Une solide activité de pipeline confère au marché de la gestion des installations en Lituanie des volumes supplémentaires, mais l'inflation salariale comprime les marges dans les sous-segments à forte intensité de main-d'œuvre.

Par type d'offre : les modèles externalisés accélèrent la croissance du marché

Les contrats externalisés représentaient 62,45 % de la taille du marché de la gestion des installations en Lituanie en 2025 et sont sur une trajectoire de TCAC de 9,55 % à mesure que les organismes publics convertissent leurs équipes internes en accords-cadres. La gestion des installations intégrée enregistre la progression la plus rapide, car les périmètres groupés réduisent la supervision redondante et alignent les indicateurs clés de performance dans les domaines du nettoyage, de la maintenance et de l'énergie.

Les modèles internes restent pertinents dans l'industrie lourde et la santé où la maîtrise des processus est essentielle. Toutefois, la hausse des exigences de conformité favorise les spécialistes disposant d'une responsabilité civile professionnelle, de protocoles de cybersécurité et de capacités de reporting en matière de développement durable. Les structures hybrides, dans lesquelles les clients conservent la supervision stratégique et externalisent l'exécution, permettent aux organisations de gérer le risque tout en bénéficiant du rythme d'innovation du secteur de la gestion des installations en Lituanie.

Par secteur d'utilisateur final : dominance du commercial au milieu de la croissance du secteur public

Les locaux commerciaux représentaient 37,65 % du marché de la gestion des installations en Lituanie en 2025, portés par les projets informatiques, de distribution et d'entreposage liés aux fonds de l'UE et aux flux de délocalisation. Les locataires multinationaux exigent une disponibilité régie par des accords de niveau de service, ce qui augmente les dépenses en maintenance prédictive et en analytique.

L'institutionnel et l'infrastructure publique affichent le TCAC le plus rapide de 9,63 % jusqu'en 2031, les ministères et les municipalités rénovant les écoles, les tribunaux et les pôles de transport. Les clauses de marchés publics écologiques éloignent l'évaluation des coûts du critère du moins-disant vers les économies sur le cycle de vie total, ouvrant des marges aux prestataires alignés sur les critères ESG. Les clients industriels dans les zones économiques franches maintiennent des volumes stables mais plus réduits, tandis que l'hôtellerie se redresse progressivement. Ensemble, ces évolutions élargissent le champ des propositions à forte composante technologique au sein du secteur plus large de la gestion des installations en Lituanie.

Analyse géographique

Vilnius reste l'épicentre du marché de la gestion des installations en Lituanie, car elle accueille l'administration centrale, la plus grande part des bureaux modernes et des développements phares tels que Tech Zity et Bio City qui dépassent ensemble 7 milliards EUR en valeur de pipeline. La ville capte la majorité des appels d'offres de gestion des installations intégrée et établit des référentiels de services adoptés à l'échelle nationale.

Kaunas suit en tant que pôle de croissance ancré dans l'héritage logistique et industriel. L'injection de 35 millions EUR de la Banque Européenne d'Investissement dans son réseau de chauffage urbain élève la demande de services techniques axés sur l'énergie, tandis que la vente du centre logistique à 60 millions EUR confirme l'engagement durable des investisseurs. Klaipėda nécessite une maintenance spécialisée liée au secteur maritime pour les installations portuaires et les sites hôteliers liés au trafic de croisière.

Les villes secondaires telles que Šiauliai et Panevėžys affichent un potentiel émergent grâce aux zones économiques franches et aux parcs industriels valorisés à près de 100 millions EUR. Les prestataires capables de proposer des offres de services modulaires et des tarifs de déplacement compétitifs remportent des contrats dans ces zones à plus faible densité. Bien que la tarification unitaire diffère selon les régions, le transfert de connaissances depuis Vilnius et Kaunas améliore progressivement les normes de qualité de service sur l'ensemble du marché de la gestion des installations en Lituanie.

Paysage concurrentiel

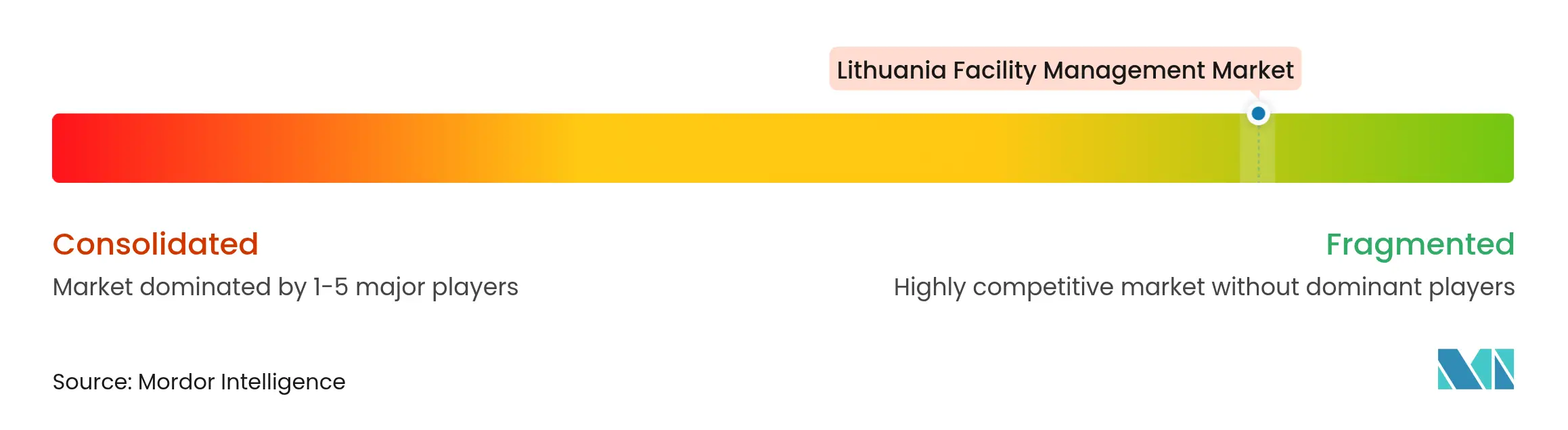

Le champ des fournisseurs reste modérément fragmenté, avec des groupes mondiaux tels que ISS, Sodexo et CBRE en concurrence avec de solides acteurs locaux comme City Service SE, Civinity et Mano Būstas. Aucune entreprise ne contrôle plus d'un dixième du chiffre d'affaires national, ce qui laisse une ample marge aux spécialistes de niche et aux champions régionaux.

La technologie est le principal facteur de différenciation. Le financement de 50 millions EUR de la Banque Européenne d'Investissement pour Teltonika IoT souligne la fusion de la gestion des installations et de l'analytique numérique des bâtiments. Les prestataires qui déploient des réseaux de capteurs et des diagnostics basés sur l'IA documentent une résolution des pannes plus rapide, ce qui soutient une tarification fondée sur les résultats. L'acquisition de Frontu par Everfield témoigne de l'appétit des investisseurs pour les logiciels coordonnant les techniciens de terrain sur plusieurs sites.

Les perspectives de consolidation gravitent autour des capacités de gestion des installations intégrée et des compétences en reporting ESG. Les propriétaires d'actifs multinationaux préfèrent des partenaires uniques capables de garantir la cohérence et des données prêtes pour l'audit. Les entreprises locales qui adoptent la certification et les outils de surveillance à distance peuvent se développer, tandis que celles qui résistent à la transformation numérique risquent une érosion des marges sur le marché de la gestion des installations en Lituanie.

Leaders du secteur de la gestion des installations en Lituanie

ISS Service

Diversey Holdings LTD

City Service SE

UAB Clean Solutions

Baltisches Haus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Turto bankas a signalé une croissance de son chiffre d'affaires de 25 % pour atteindre 42,9 millions EUR et plus de 50 rénovations achevées en 2024.

- Février 2025 : Le Groupe BEI a confirmé 449 millions EUR de financements en Lituanie en 2024, dont 35 millions EUR pour les modernisations du chauffage de Kaunas.

- Janvier 2025 : La Banque Européenne d'Investissement a commencé à apporter un soutien consultatif à la base militaire de Rūdninkai d'une valeur de 1,2 milliard EUR, ouvrant des opportunités de gestion des installations dans le secteur de la défense.

- Janvier 2025 : CBRE a créé l'unité Building Operations & Experience après l'acquisition d'Industrious, couvrant 7 milliards de pieds carrés à l'échelle mondiale.

Portée du rapport sur le marché de la gestion des installations en Lituanie

Les services de gestion des installations comprennent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de gestion des déchets, de la sécurité, etc. Ces services sont en outre divisés en services techniques de gestion des installations et en services généraux de gestion des installations. L'adoption de solutions et de services de gestion des installations est susceptible d'être stimulée par plusieurs facteurs, notamment une augmentation de la demande de solutions de gestion des installations basées sur le cloud et une hausse de la demande de systèmes de gestion des installations liés à des logiciels intelligents.

Le marché de la gestion des installations en Lituanie est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & processus, et autres). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, distribution et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et processus (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finals (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, distribution et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et processus (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finals (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des installations en Lituanie en 2031 ?

Le secteur devrait atteindre 556,46 millions USD d'ici 2031, croissant à un TCAC de 9,28 %.

Quelle catégorie de service domine le marché aujourd'hui ?

Les services techniques dominent avec une part de 57,12 % en 2025, portés par les besoins en maintenance mécanique, électrique et CVC.

Pourquoi les contrats externalisés gagnent-ils du terrain en Lituanie ?

Les réformes du secteur public et le désir d'optimisation des coûts poussent les organisations vers des prestataires spécialisés capables de proposer des solutions intégrées et fondées sur les résultats.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

L'institutionnel et l'infrastructure publique affichent le rythme le plus rapide avec un TCAC de 9,63 %, soutenus par les projets gouvernementaux de transition écologique.

Comment les pénuries de main-d'œuvre affectent-elles les prestataires de gestion des installations ?

La contraction du vivier de main-d'œuvre fait augmenter les salaires dans les postes de nettoyage et de sécurité, incitant les entreprises à adopter l'automatisation et la maintenance prédictive pour protéger leurs marges.

Quelles tendances technologiques façonnent l'avantage concurrentiel ?

Les capteurs IoT, l'analytique des bâtiments pilotée par l'IA et les outils de surveillance à distance permettent des économies d'énergie mesurables et une résolution plus rapide des pannes, donnant un avantage aux prestataires technophiles.

Dernière mise à jour de la page le: