Taille et part du marché slovène de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

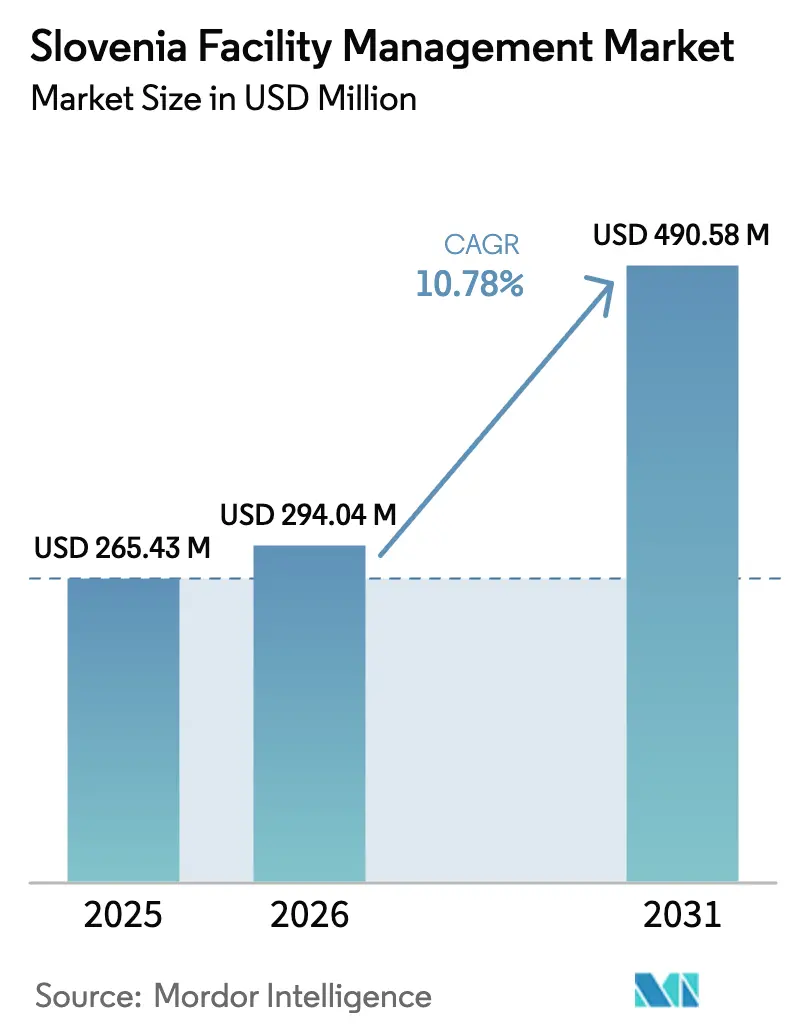

| Taille du marché de l'année de base (2025) | 265.43 Millions de dollars américains |

| Taille du Marché (2026) | 294.04 Millions de dollars américains |

| Taille du Marché (2031) | 490.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché slovène de la gestion des installations par Mordor Intelligence

La taille du marché slovène de la gestion des installations a été évaluée à 265,43 millions USD en 2025 et devrait progresser de 294,04 millions USD en 2026 pour atteindre 490,58 millions USD d'ici 2031, à un TCAC de 10,78 % durant la période de prévision (2026-2031). Les investissements publics robustes dans le cadre du Plan de relance et de résilience doté de 2,7 milliards EUR, la pression salariale croissante dans un contexte de chômage à 4,4 %, ainsi que la reconnaissance grandissante des services de gestion des installations comme vecteurs de productivité plutôt que comme centres de coûts, alimentent cette expansion. [1]Commission européenne, «Plan de relance et de résilience de la Slovénie», commission.europa.eu Le marché slovène de la gestion des installations bénéficie des règles de durabilité alignées sur l'UE qui poussent les clients vers une expertise technique externalisée pour assurer la conformité. La demande est en outre catalysée par les incitations à la numérisation qui encouragent la maintenance pilotée par les données, tandis que la pénurie de main-d'œuvre et l'inflation des coûts de construction font de l'externalisation une couverture contre des dépenses internes imprévisibles. [2]Office statistique de la République de Slovénie, «Cene storitev v gradbeništvu ponovno navzgor», stat.si L'intensité concurrentielle s'accroît à mesure que les grands acteurs internationaux et les spécialistes locaux investissent dans des systèmes de gestion de bâtiments activés par l'IoT et dans l'analytique prédictive.

Points clés du rapport

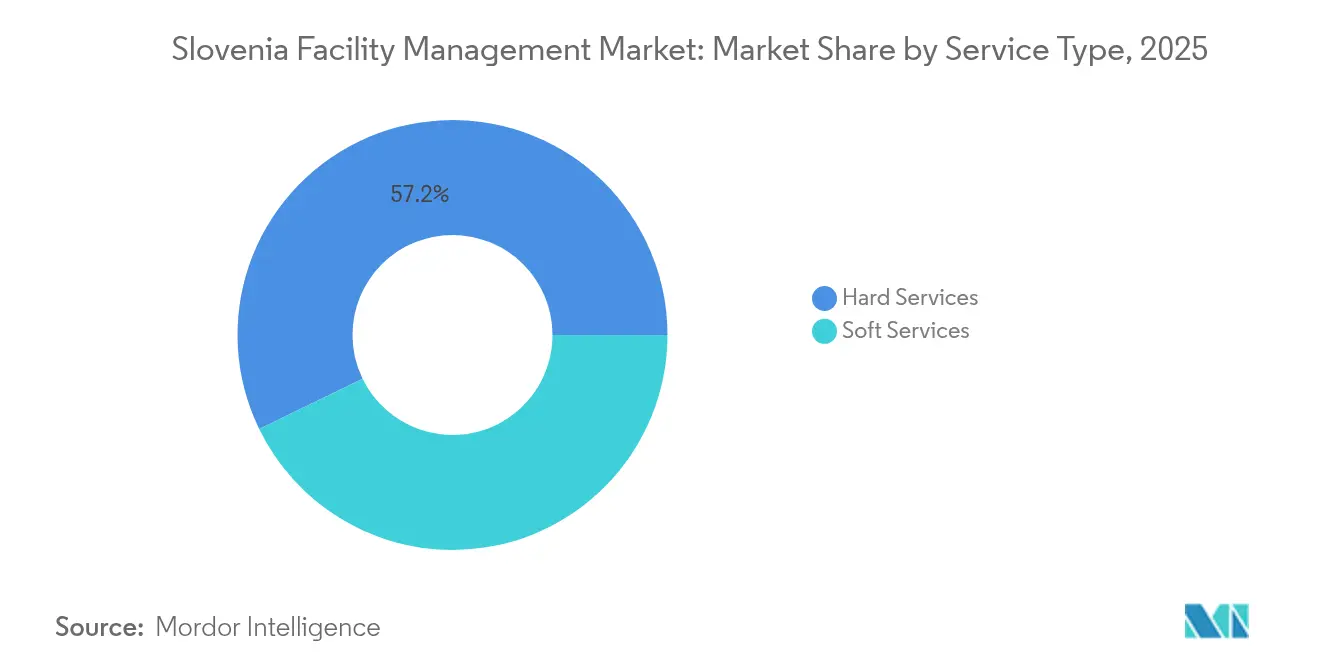

- Par type de service, les services techniques ont dominé avec une part de marché de 57,21 % sur le marché slovène de la gestion des installations en 2025, tandis que les services généraux devraient progresser à un TCAC de 13,78 % jusqu'en 2031.

- Par type d'offre, les modèles de prestation externalisés représentaient 65,85 % de la part du marché slovène de la gestion des installations en 2025, avec une externalisation intégrée prévue de croître à un TCAC de 12,88 % jusqu'en 2031.

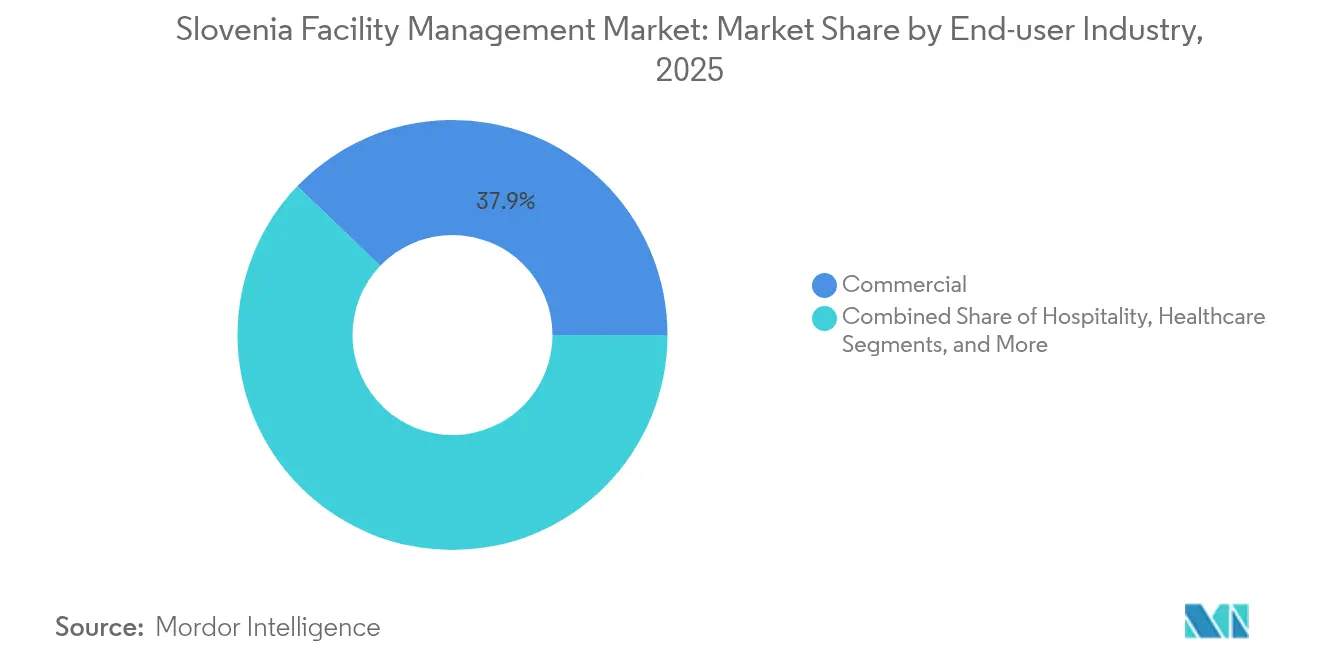

- Par secteur d'utilisateur final, le segment commercial a capté 37,85 % du marché slovène de la gestion des installations en 2025 ; le secteur institutionnel et des infrastructures publiques est en voie d'atteindre un TCAC de 13,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché slovène de la gestion des installations

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Externalisation croissante des fonctions commerciales non essentielles | +2.1% | Slovénie, avec des retombées vers l'Europe centrale | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions intégrées de gestion des installations | +1.8% | National, avec des gains précoces à Ljubljana, Maribor et Celje | Moyen terme (2 à 4 ans) |

| Accent croissant sur l'expérience en milieu de travail et la productivité des employés | +1.5% | Pôles commerciaux à Ljubljana et dans les régions côtières | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes de gestion de bâtiments | +1.3% | Centres urbains et zones industrielles | Long terme (≥ 4 ans) |

| Importance croissante des certifications de bâtiments verts et de la conformité en matière de durabilité | +1.7% | Marchés alignés sur l'UE avec pression réglementaire | Long terme (≥ 4 ans) |

| Expansion des partenariats public-privé dans la maintenance des infrastructures et des installations | +1.4% | Projets d'infrastructure nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des fonctions commerciales non essentielles

Les organisations réallouent leurs ressources vers des priorités stratégiques alors que la croissance du PIB rebondit à une perspective de 2,5 % pour 2025. L'externalisation répond aux pénuries de talents, illustrées par sept baisses trimestrielles consécutives des offres d'emploi à 17 900 au T4 2024, et donne aux entreprises accès à des compétences numériques et ESG spécialisées absentes en interne. [3]Office statistique de la République de Slovénie, «Le nombre d'offres d'emploi en baisse pour la septième fois», stat.si Le marché slovène de la gestion des installations enregistre donc une augmentation des contrats de service pluriannuels dans les secteurs des TIC et de la construction, où 3 200 postes non pourvus soulignent les lacunes de capacité. Les modèles de partenaires privilégiés prévalent, reflétant les tendances européennes plus larges dans lesquelles un seul fournisseur assume des responsabilités similaires à celles de la R&D. Les clients citent des structures de coûts prévisibles et l'assurance de conformité comme motivations premières. Cet élan oriente le marché slovène de la gestion des installations vers une plus grande consolidation, les grands fournisseurs tirant parti des économies d'échelle.

Demande croissante de solutions intégrées de gestion des installations

Les clients recherchent une responsabilité globale unique qui fusionne la maintenance technique avec des services de type hospitalité. La santé illustre cette évolution : les plateformes de gestion de bâtiments pilotées par l'IA réduisent la consommation énergétique des systèmes de chauffage, ventilation et climatisation de jusqu'à 37 %, contribuant au confort des patients et aux impératifs de durabilité. La Slovénie consacre 20 % de ses fonds de relance européens à la transition numérique, favorisant des environnements où la gestion des actifs physiques et la surveillance de l'infrastructure numérique coexistent. Les nouvelles lois d'aménagement spatial de 2025 rendent la gestion intégrée de la conformité indispensable. Les propriétaires commerciaux partagent ce besoin, alignant les services de gestion des installations sur les objectifs d'expérience en milieu de travail pour attirer des locataires sur des marchés urbains compétitifs.

Accent croissant sur l'expérience en milieu de travail et la productivité des employés

L'inflation à 2,2 % en juin 2025 réduit le revenu discrétionnaire et fait pression sur les employeurs pour qu'ils offrent des environnements de travail engageants. Avec 40 % des nouvelles résidences intégrant des fonctionnalités de maison intelligente, les employés s'attendent à des équipements de bureau comparables. Les prestataires de services de gestion des installations déploient des capteurs de qualité de l'air intérieur, des aménagements ergonomiques et des programmes de bien-être qui améliorent la rétention. Le travail hybride accroît la complexité de la planification des espaces ; l'analytique IoT guide désormais l'optimisation en temps réel des postes de travail et du climat. La simplification des procédures de contrôle de l'immigration pour les investisseurs de l'UE intensifie la concurrence pour les travailleurs du savoir, renforçant le lien entre la qualité des installations et l'attraction des talents.

Avancées technologiques dans les systèmes de gestion de bâtiments

Les dépenses en informatique en nuage ont augmenté de 35 % en 2021, soutenant l'adoption rapide de capteurs IoT et de l'informatique en périphérie pour la supervision de l'énergie et de la sécurité. Le parc mondial de bâtiments intelligents est appelé à dépasser 115 millions d'unités d'ici 2026, et la Slovénie s'aligne sur cette trajectoire grâce à des pilotes financés par l'État. L'analytique basée sur l'IA permet une maintenance prédictive qui réduit de moitié les temps d'arrêt non planifiés et génère des économies d'énergie à deux chiffres. Des démonstrations en Irlande et en Grèce ont enregistré des réductions de 61 % de la consommation énergétique des bâtiments commerciaux grâce à des rénovations IoT, renforçant les arguments de retour sur investissement. Les objectifs de neutralité carbone encouragent en outre le déploiement de telles plateformes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en gestion des installations | -1.9% | National, avec un impact aigu à Ljubljana et dans les régions industrielles | Court terme (≤ 2 ans) |

| Complexités réglementaires et défis de conformité | -1.2% | Marchés alignés sur l'UE avec une législation en évolution | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix face à l'incertitude économique et aux pressions de réduction des coûts | -0.8% | Secteurs dominés par les PME et organisations aux budgets contraints | Court terme (≤ 2 ans) |

| Paysage de fournisseurs fragmenté entraînant une qualité de service incohérente | -0.6% | Marchés régionaux avec consolidation limitée des prestataires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en gestion des installations

Le taux de vacances a diminué à 2,2 % au T4 2024, mais la construction et l'industrie manufacturière comptaient chacune plus de 3 000 postes non pourvus. La maîtrise du numérique et les compétences en reporting ESG restent rares, et 60 % des responsables de gestion des installations citent les talents comme un risque stratégique majeur. Les réformes de l'immigration ont réduit les délais d'attente pour les permis, mais l'attractivité du secteur reste insuffisante, notamment auprès des jeunes générations. Les prestataires répondent par des programmes de perfectionnement des compétences et des outils technologiques qui réduisent les tâches manuelles, mais la pression salariale à court terme persiste. Les contraintes de main-d'œuvre plafonnent donc la croissance du marché slovène de la gestion des installations.

Complexités réglementaires et défis de conformité

Les amendements qui se chevauchent en matière de lois environnementales, d'aménagement du territoire et de construction en 2025 obligent les prestataires à naviguer dans davantage de documentation et d'audits. Les obligations de publication d'informations climatiques de l'UE ajoutent le reporting des émissions et de la consommation énergétique au niveau des bâtiments aux contrats de bail. Les fournisseurs de taille plus modeste peinent à assumer le coût de personnel juridique et technique spécialisé, incitant les clients à se tourner vers des prestataires plus grands et intégrés. Les nouvelles règles fiscales affectant les petites entreprises (normiranci) modifient les structures de marge à compter de janvier 2025, introduisant une incertitude supplémentaire. Ces facteurs combinés ralentissent les cycles d'approvisionnement et augmentent les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques forment le noyau opérationnel

Les services techniques ont contribué à hauteur de 57,21 % de la part du marché slovène de la gestion des installations en 2025, portés par le vieillissement des hôpitaux dont 70 % dépassent leur durée de vie optimale. L'entretien des équipements mécaniques, électriques et de plomberie ancre des flux de revenus prévisibles, tandis que la surveillance des actifs activée par l'IoT réduit désormais les temps d'arrêt des équipements de 30 %. La taille du marché slovène de la gestion des installations pour les services techniques devrait croître parallèlement aux rénovations du secteur public visant à réduire la consommation d'énergie. Les services généraux affichent cependant la trajectoire la plus rapide avec un TCAC de 13,78 %, les employeurs associant l'ambiance du lieu de travail à la productivité. Les offres de nettoyage, de sécurité, de restauration et de conciergerie intègrent de plus en plus des indicateurs de bien-être et de durabilité pour répondre aux attentes des locataires.

Les prestataires de services généraux déploient des analyses d'occupation basées sur des capteurs pour optimiser les effectifs, générant des réductions de coûts qui compensent l'inflation salariale. La convergence technologique brouille les frontières entre les lignes de service : dans les hôpitaux, les contrats intégrés de services techniques et généraux lient l'optimisation des systèmes de chauffage, ventilation et climatisation aux indicateurs d'expérience patient. Les modèles de performance qui en découlent incitent les prestataires à investir dans l'IA et la robotique, rehaussant la différenciation au sein du marché slovène de la gestion des installations.

Par type d'offre : l'externalisation domine les choix stratégiques

Les arrangements externalisés ont représenté 65,85 % de la part du marché slovène de la gestion des installations en 2025 et sont positionnés pour un TCAC de 12,88 % jusqu'en 2031. Les clients considèrent les partenaires externes comme une couverture contre la volatilité salariale et le risque réglementaire, intensifiant la demande de solutions intégrées à facturation unique. La taille du marché slovène de la gestion des installations pour la prestation externalisée devrait se développer à mesure que les entreprises des TIC priorisent la R&D principale sur la logistique immobilière. Les contrats intégrés qui regroupent les services techniques, les services au lieu de travail et les services numériques dépassent désormais les contrats de service unique, soutenus par des indicateurs clés de performance liés à la performance.

Les modèles en régie interne subsistent dans la défense et l'industrie lourde, où les protocoles de sécurité requièrent un contrôle plus étroit ; néanmoins, ces organisations expérimentent des configurations hybrides telles que des superpositions de maintenance prédictive gérées en externe. La pression salariale due à un taux de chômage de 4,4 % maintient l'avantage en termes de coûts fermement du côté de l'externalisation. La consolidation des fournisseurs se poursuit à mesure que les clients réduisent leurs listes de fournisseurs pour améliorer la responsabilisation et exploiter les données analytiques.

Par secteur d'utilisateur final : le secteur commercial mène, le secteur institutionnel accélère

Les comptes commerciaux — couvrant les TIC, les télécommunications, la vente au détail et l'entreposage — détenaient 37,85 % de part du marché slovène de la gestion des installations en 2025, reflétant la base d'environ 3 000 entreprises des TIC du pays et une croissance annuelle d'adoption de l'informatique en nuage de 35 %. Les locataires du commerce de détail et de la logistique exigent des entrepôts écoénergétiques et des plateformes de traitement omnicanal, entraînant une installation généralisée d'éclairage intelligent et de solutions de nettoyage automatisées. La taille du marché slovène de la gestion des installations dans le secteur institutionnel et des infrastructures publiques progresse à un TCAC de 13,45 % en raison des hôpitaux, écoles et projets de transport financés par des PPP.

Les établissements de santé présentent des opportunités importantes, les charges de services représentant 77,45 % du total des coûts de gestion, ce qui encourage les investissements dans l'analytique de bâtiments qui génèrent un retour rapide. Les utilisateurs industriels mettent en œuvre des rénovations alignées sur les critères ESG pour satisfaire les audits de la chaîne d'approvisionnement, intégrant la surveillance du carbone en temps réel dans les tableaux de bord des installations. L'hôtellerie rebondit avec le tourisme, et les ensembles résidentiels multilogements dotés de fonctionnalités de maison intelligente poussent les prestataires à offrir des services de télésurveillance 24h/24 et 7j/7.

Analyse géographique

Les pôles urbains animent le marché slovène de la gestion des installations, Ljubljana, Maribor et Celje captant la majeure partie des contrats de service à mesure que les taux d'occupation commerciale progressent. Le corridor côtier occidental, ancré par le port de Koper, enregistre une demande croissante liée au tourisme et à la logistique. Les dépenses institutionnelles dans le cadre des fonds de relance de l'UE sont réparties de manière uniforme, favorisant la modernisation des installations dans les villes secondaires et les communes rurales.

Les améliorations d'infrastructures telles que la ligne ferroviaire Divača–Koper élargissent les corridors d'opportunité, nécessitant une maintenance technique pour les gares, les systèmes de signalisation et l'immobilier annexe. Les permis de construire résidentiels ont augmenté de 18 % depuis 2023, soutenant la dispersion géographique des besoins en services généraux pour les nouveaux ensembles multilogements. Les régions frontalières accueillant des dépôts logistiques bénéficient du classement favorable de la Slovénie en matière de facilité des échanges transfrontaliers, stimulant des contrats intégrés de gestion des installations qui combinent sécurité, entreposage, entretien des équipements mécaniques, électriques et de plomberie, et surveillance ESG.

Les évolutions démographiques ajoutent une nuance : les populations vieillissantes se concentrent dans les régions orientales, suscitant des besoins spécialisés en matière de gestion des installations de santé et de logement pour personnes âgées. À l'inverse, les start-ups technologiques se regroupent dans les quartiers d'innovation de Ljubljana, exigeant des services de bureau intelligent haut de gamme. Ces tendances garantissent que le marché slovène de la gestion des installations maintient une croissance équilibrée à travers tout le pays.

Paysage concurrentiel

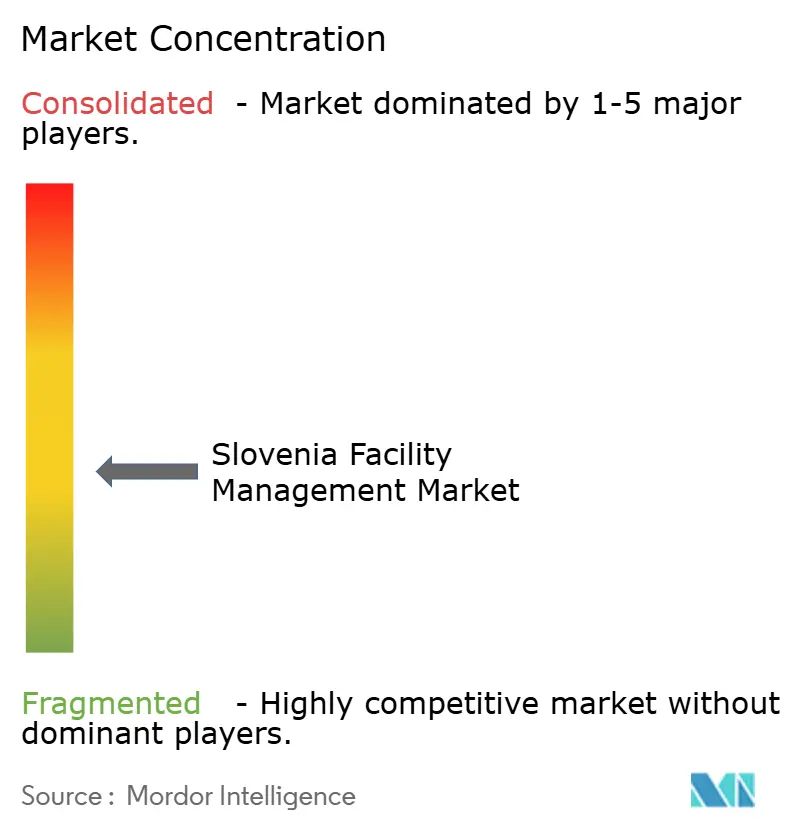

L'arène slovène de la gestion des installations reste fragmentée, les groupes internationaux tels que Sodexo, CBRE et JLL rivalisant avec les spécialistes nationaux MG Facility Management, First Facility et Iskra Facility Management. Aucun fournisseur unique ne domine l'ensemble des lignes de service, bien que les acteurs mondiaux tirent parti de processus standardisés pour décrocher de grands contrats multisites. Les entreprises locales maintiennent un avantage grâce à leur maîtrise réglementaire et à leur personnalisation agile des services, notamment pour les petites municipalités et les industries de niche.

La technologie constitue le principal champ de bataille. Les prestataires intègrent des plateformes de gestion des ordres de travail pilotées par l'IA, des jumeaux numériques et des analyses d'occupation pour offrir des contrats basés sur les résultats. Des études de cas montrent des réductions des coûts énergétiques allant jusqu'à 36,8 kW après la mise en œuvre de protocoles de maintenance prédictive. Les partenariats entre gestionnaires d'installations et entreprises des TIC accélèrent le déploiement des solutions ; des alliances telles que JLL–Microsoft pour la cartographie intérieure illustrent cette convergence.

La consolidation s'intensifie à mesure que les entreprises recherchent une envergure régionale. Les acquisitions multicountries d'Allied Universal et les rachats de systèmes d'automatisation de bâtiments de Johnson Controls signalent un pivot vers l'extension de portefeuille vers des domaines adjacents de sécurité et d'énergie. Des espaces blancs subsistent dans le conseil en conformité ESG et la gestion des installations de santé basée sur les données, où la demande dépasse la capacité actuelle au sein du marché slovène de la gestion des installations.

Leaders du secteur slovène de la gestion des installations

Sodexo Slovenia

CBRE GWS

MG Facility Management d.o.o.

First Facility d.o.o.

Diversey Slovenia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : JLL et Microsoft ont intégré la technologie de cartographie intérieure pour faire progresser la numérisation des lieux de travail.

- Mars 2025 : Sodexo a lancé le programme d'expérience de restauration «One & All» ciblant les campus universitaires.

- Mars 2025 : Allied Universal a réalisé six acquisitions représentant 240 millions USD de chiffre d'affaires annuel pour élargir sa portée en matière de technologie de sécurité.

- Janvier 2025 : United Rentals a acquis H&E Rentals pour 4,8 milliards USD, élargissant les services d'équipements liés à l'entretien des installations.

- Janvier 2025 : Johnson Controls a poursuivi ses acquisitions dans l'automatisation des bâtiments pour renforcer ses capacités en matière de durabilité.

- Novembre 2024 : Sodexo a remporté un contrat intégré de gestion du lieu de travail de cinq ans avec HMRC couvrant 24 sites.

Périmètre du rapport sur le marché slovène de la gestion des installations

La gestion des installations est une profession qui incorpore de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans la gestion de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements abritant le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations comprennent l'entretien des bâtiments, les services aux collectivités, les opérations de maintenance, les services de gestion des déchets, la sécurité, etc. Ces services sont en outre divisés en services de gestion des installations techniques et en services de gestion des installations généraux.

La gestion des installations en régie interne et les services de gestion des installations externalisés sont tous deux pris en compte dans le périmètre. Le marché des services intégrés de gestion des installations (IFM), ainsi que les services uniques et groupés, sont inclus dans le segment des services de gestion des installations externalisés.

Le marché slovène de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services de génie mécanique, électrique et de plomberie et de chauffage, ventilation et climatisation, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [support de bureau et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en régie interne et externalisé [gestion des installations unique, groupée et intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & de transformation, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et de chauffage, ventilation et climatisation | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Support de bureau et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (TIC et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (administrations publiques, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (industrie manufacturière, énergie, mines) |

| Autres secteurs d'utilisateurs finals (multilogements, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et de chauffage, ventilation et climatisation | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Support de bureau et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (TIC et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (administrations publiques, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (industrie manufacturière, énergie, mines) | ||

| Autres secteurs d'utilisateurs finals (multilogements, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché slovène de la gestion des installations ?

La taille du marché slovène de la gestion des installations est de 294,04 millions USD en 2026 et devrait atteindre 490,58 millions USD d'ici 2031.

Quel type de service domine le marché ?

Les services techniques dominent avec 57,21 % de part de marché en 2025, portés par la demande de maintenance technique des infrastructures vieillissantes.

À quelle vitesse la gestion des installations externalisée croît-elle ?

Les modèles externalisés devraient se développer à un TCAC de 12,88 % entre 2026 et 2031, les organisations recherchant une expertise spécialisée et une prévisibilité des coûts.

Quel segment d'utilisateur final se développe le plus rapidement ?

Les installations institutionnelles et d'infrastructure publique devraient croître à un TCAC de 13,45 %, portées par les projets de modernisation financés par l'UE.

Pourquoi l'investissement technologique est-il essentiel pour les prestataires ?

Les plateformes IoT et IA permettent une maintenance prédictive et des économies d'énergie qui améliorent la performance des contrats et différencient les offres de services.

Comment l'environnement réglementaire de la Slovénie affecte-t-il la gestion des installations ?

Les nouvelles lois environnementales et de construction entrant en vigueur en 2025 accroissent la complexité de la conformité, favorisant les prestataires dotés d'une expertise intégrée en matière d'ESG et de droit.

Dernière mise à jour de la page le: