Taille et part du marché maltais de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

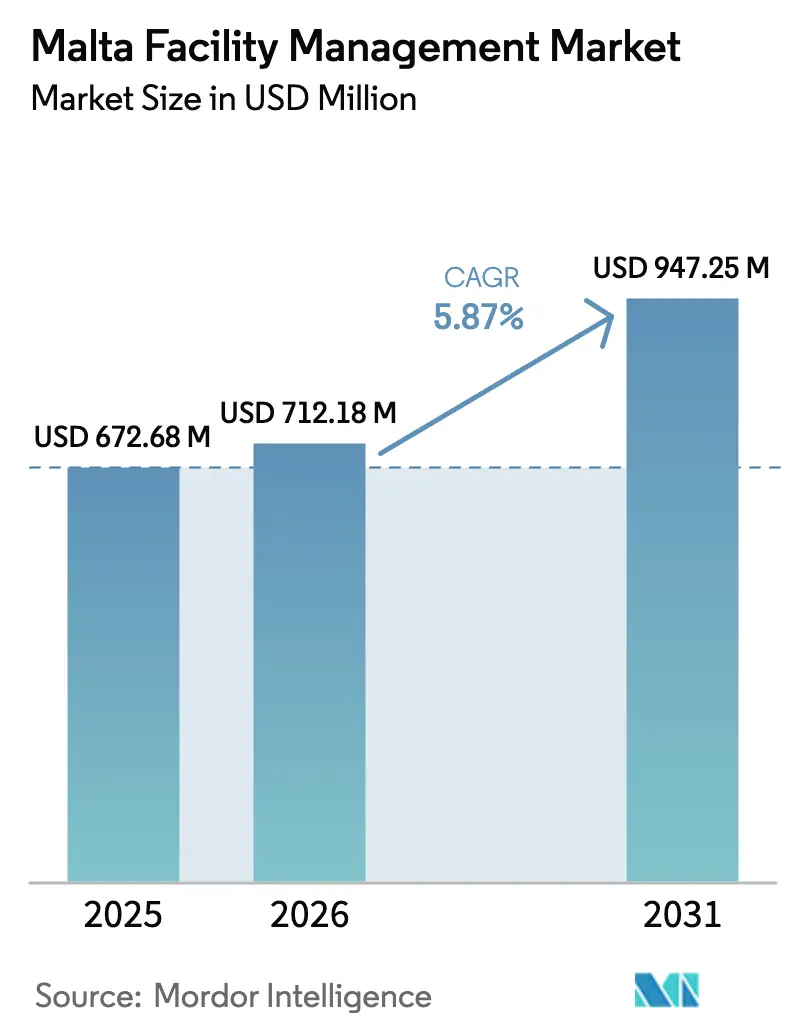

| Taille du marché de l'année de base (2025) | 672.68 Millions de dollars américains |

| Taille du Marché (2026) | 712.18 Millions de dollars américains |

| Taille du Marché (2031) | 947.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché maltais de la gestion des installations par Mordor Intelligence

La taille du marché maltais de la gestion des installations devrait passer de 672,68 millions USD en 2025 à 712,18 millions USD en 2026, et est prévue pour atteindre 947,25 millions USD d'ici 2031, à un TCAC de 5,87 % sur la période 2026-2031. La croissance est soutenue par la modernisation des infrastructures, la reprise soutenue du tourisme et le Plan national d'investissement de l'île, qui intensifient tous la demande de services intégrés de bâtiment, de plateformes de maintenance numérique et de solutions conformes aux exigences patrimoniales. L'expansion de l'immobilier commercial à La Valette, Sliema et Saint-Julien maintient les services techniques en forte demande, tandis que les projets du secteur public élargissent le périmètre adressable des contrats externalisés. Les mises à jour de la réglementation du travail et la hausse des taux d'occupation incitent les organisations à externaliser pour maîtriser les coûts et assurer la conformité. L'adoption technologique — notamment la maintenance prédictive pilotée par l'IA et la gestion des bâtiments via l'IoT — est devenue le facteur de différenciation clé, Malte se positionnant comme le « Lancement ultime de l'IA » (Ultimate AI Launchpad) d'ici 2030.

Principaux enseignements du rapport

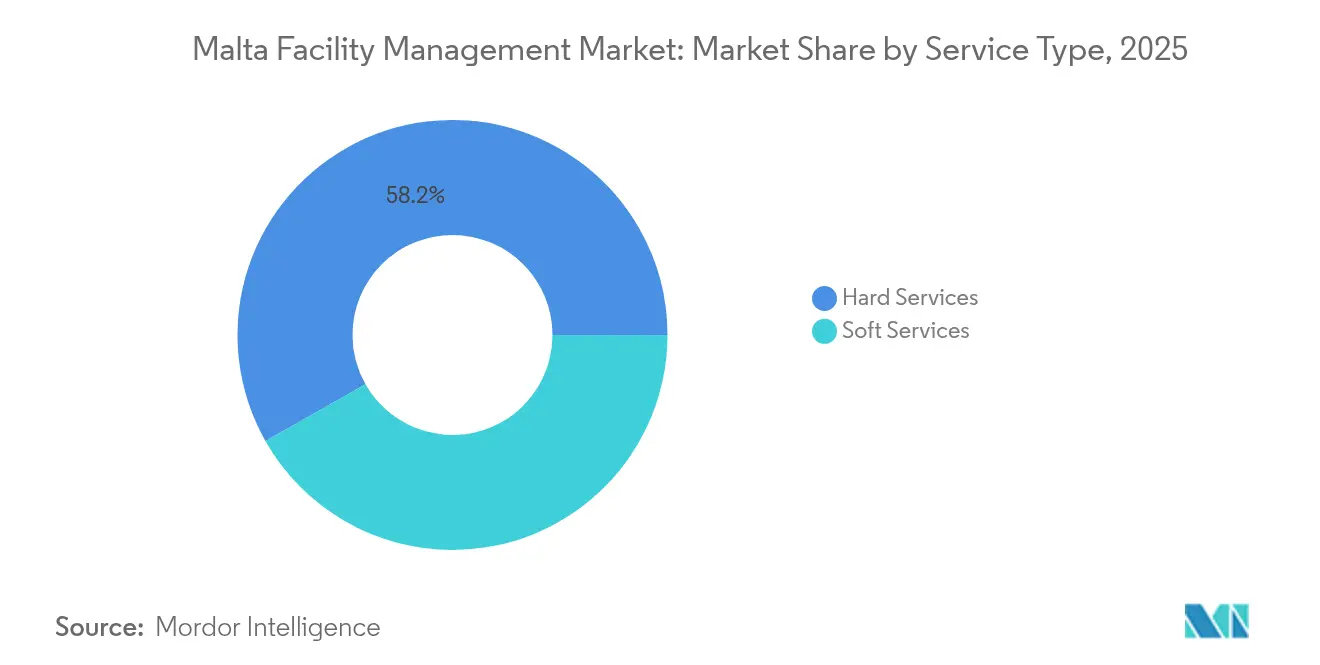

- Par type de service, les services techniques ont dominé avec 58,20 % de la part du marché maltais de la gestion des installations en 2025 ; les services généraux progressent à un TCAC de 8,02 % jusqu'en 2031.

- Par type d'offre, les services externalisés ont représenté 64,70 % de la taille du marché maltais de la gestion des installations en 2025 et devraient croître à un TCAC de 7,39 % ; les services en régie ont conservé une part de 35,30 % de la taille du marché maltais de la gestion des installations en 2025.

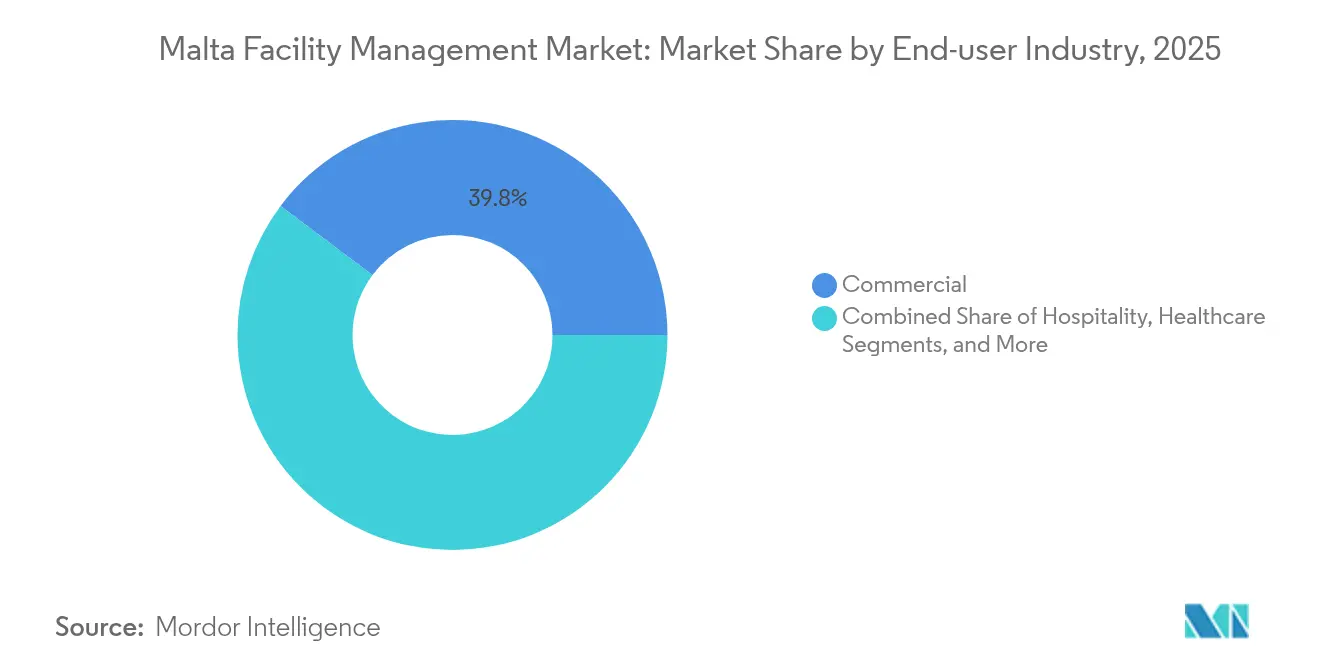

- Par secteur d'utilisateur final, les installations commerciales ont détenu 39,75 % de la part du marché maltais de la gestion des installations en 2025, tandis que le secteur institutionnel et des infrastructures publiques progresse à un TCAC de 7,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché maltais de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation et croissance démographique | +1.2% | National, concentré à La Valette, Sliema, Saint-Julien | Moyen terme (2 à 4 ans) |

| Mise à niveau de la réglementation du travail et de la sécurité | +0.8% | National, avec une application plus stricte dans les zones patrimoniales | Court terme (≤ 2 ans) |

| Pipeline d'investissements dans les infrastructures | +1.5% | National, avec un accent sur les transports et les services publics | Long terme (≥ 4 ans) |

| Hausse des taux d'occupation | +0.9% | Quartiers commerciaux, zones hôtelières | Moyen terme (2 à 4 ans) |

| Numérisation et adoption des bâtiments intelligents | +1.1% | Secteurs commercial et institutionnel | Moyen terme (2 à 4 ans) |

| Reprise du tourisme dans le secteur de l'hôtellerie | +0.7% | Zones hôtelières, zones côtières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique

La densité de population de 1 649 habitants par km² pèse sur l'environnement bâti limité de Malte et génère une demande de services sans précédent dans les installations résidentielles, commerciales et publiques. [1]Fonds monétaire international, « Malte : Questions choisies », imf.org L'augmentation de 25 % de la population depuis 2014 a réorienté de nombreuses résidences de La Valette vers des locations de courte durée, créant des portefeuilles immobiliers hybrides nécessitant des calendriers de maintenance adaptables. L'investissement dans le logement social, illustré par le projet de Luqa d'une valeur de 22 millions EUR soutenu par la BEI, amplifie le besoin de systèmes MEP modernes et de systèmes de sécurité incendie. La densification urbaine favorise des solutions intégrées de gestion des déchets, de l'énergie et de l'eau, encourageant le déploiement de l'IoT pour une gestion des actifs optimisant l'espace. Une cohorte croissante de résidents férus de technologie attend des portails de services mobiles et des analyses en temps réel des bâtiments, incitant les gestionnaires d'installations à numériser les flux de gestion des ordres de travail.

Mise à niveau de la réglementation du travail et de la sécurité

La semaine de travail légale de 40 heures et les salaires minimums de 192,73 EUR par semaine élèvent les bases de coûts, poussant les entreprises vers des modèles externalisés et augmentés par la technologie. [2]Département des relations industrielles et de l'emploi, « Conditions d'emploi », dier.gov.mt Les directives de sécurité dans les structures patrimoniales confinées exigent des techniciens certifiés, avantageant les prestataires de grande taille dotés de capacités de formation à la conformité. Les certifications obligatoires stimulent l'adoption de la maintenance prédictive pour limiter l'exposition des techniciens aux environnements dangereux. Ces réglementations élèvent les barrières à l'entrée pour les petits fournisseurs, tout en améliorant la qualité de service et en alignant les normes du marché maltais de la gestion des installations sur les normes plus larges de l'UE.

Pipeline d'investissements dans les infrastructures

Des projets tels que le développement de la crique de Msida d'un montant de 34,7 millions EUR intègrent des clauses d'exploitation et de maintenance sur 10 ans, créant des revenus à long terme pour les prestataires de services intégrés. Le programme de 310,5 millions EUR de la Société des services des eaux vise des gains d'efficacité du réseau de 52 % en 2011 à 72 % en 2023 et intègre la modélisation par IA pour prédire les défaillances du système, élargissant le segment des services technologiques. Le cofinancement de l'UE canalise des flux de capitaux stables, encourageant les fournisseurs à investir dans des plateformes avancées de gestion des actifs pouvant être reproduites dans le cadre de concessions futures.

Hausse des taux d'occupation

Le nouvel établissement de 485 chambres DoubleTree by Hilton reflète la demande hôtelière en forte croissance et introduit plus de 2 000 m² d'espace événementiel nécessitant des prestations de nettoyage, de sécurité et de charges CVC pilotées par les événements. Les bureaux commerciaux réévaluent leurs allocations d'espace pour le travail hybride, nécessitant une adaptation dynamique des services et des solutions de comptage de personnes par capteurs. Une utilisation plus élevée accélère l'usure des systèmes MEP, poussant les clients vers des contrats de maintenance basés sur les résultats avec des garanties de disponibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre et lacunes en matière de compétences | -1.3% | National, aigu dans les métiers spécialisés | Moyen terme (2 à 4 ans) |

| Contraintes budgétaires et inflation des coûts | -0.9% | National, affectant tous les secteurs | Court terme (≤ 2 ans) |

| Conformité complexe pour les bâtiments patrimoniaux et historiques | -0.6% | Zones patrimoniales, La Valette, Mdina | Long terme (≥ 4 ans) |

| Économies d'échelle limitées dans un petit marché intérieur | -0.4% | National, affectant la tarification des services | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre et lacunes en matière de compétences

L'inflation des coûts de construction entre 30 % et 40 % reflète la rareté des artisans certifiés, augmentant les charges salariales pour les travaux MEP et de sécurité incendie. La conservation du patrimoine exige un savoir-faire rare, obligeant les prestataires à recruter des artisans étrangers ou à investir dans des alliances de formation professionnelle avec des instituts locaux. La hausse des primes salariales incite à la robotisation pour le nettoyage des façades et les inspections par drone, compensant partiellement les contraintes de personnel. Cependant, la faible échelle nationale limite le vivier d'apprentissages, prolongeant le déficit de compétences au-delà de 2028. [3]Ministère des finances et de l'emploi, « Rapport annuel 2022 », finanzi.gov.mt

Contraintes budgétaires et inflation des coûts

L'inflation des prix à la production de 7,15 % depuis 2021 comprime les budgets de gestion des installations, favorisant l'optimisation du coût du cycle de vie plutôt que les rénovations à forte intensité de dépenses d'investissement. Les frictions dans la chaîne d'approvisionnement allongent les délais d'approvisionnement en pièces détachées, contraignant à des stratégies de stockage qui pèsent sur le fonds de roulement des petits fournisseurs. Les autorités publiques privilégient les achats basés sur la valeur pour se prémunir contre les dépassements, exigeant des structures de rémunération liées aux performances. Ces pressions budgétaires imposent l'adoption de systèmes à protocoles ouverts pour éviter la dépendance fournisseur et faciliter les appels d'offres compétitifs pour les mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les services techniques ancrent la modernisation des infrastructures

Les services techniques ont représenté 58,20 % de la taille du marché maltais de la gestion des installations en 2025, portés par le parc immobilier vieillissant de l'île et le cadre réglementaire strict qui impose l'entretien professionnel des actifs MEP, CVC et de protection incendie. Le viaduc de la crique de Msida et les mises à niveau des services des eaux verrouillent des contrats de maintenance pluriannuels qui assurent la visibilité des revenus. Les normes de restauration du patrimoine imposent des travaux de maçonnerie spécialisés, élevant la barrière technique à l'entrée. La demande de résilience des bâtiments face à la corrosion par l'air salin soutient davantage les plateformes de gestion prédictive des actifs.

Les services généraux, progressant à un TCAC de 8,02 %, bénéficient des programmes d'expérience au travail et de la reprise du tourisme. Le nettoyage planifié numériquement, les robots de sécurité et la réduction des déchets alignée sur les critères ESG élargissent le menu externalisé. L'intégration entre services généraux et services techniques via des tableaux de bord IoT permet une visibilité sur un seul écran, encourageant les achats groupés. Le marché maltais de la gestion des installations voit ainsi les fournisseurs se positionner comme partenaires du cycle de vie global plutôt que comme simples prestataires de nettoyage ou de MEP.

Par type d'offre : L'externalisation domine, la gestion intégrée des installations s'accélère

Les contrats externalisés ont représenté 64,70 % de la taille du marché maltais de la gestion des installations en 2025, les entreprises et les organismes publics confiant la conformité et la maîtrise des coûts à des spécialistes. Le TCAC de 7,39 % du modèle jusqu'en 2031 reflète l'atténuation des pénuries de main-d'œuvre et la nécessité de partager les dépenses d'investissement lors des déploiements technologiques. La gestion intégrée des installations, combinant des services multi-sectoriels sous un même SLA, fournit des rapports basés sur les données très prisés par les investisseurs axés sur les critères ESG.

La gestion en régie persiste dans les grands campus et les infrastructures critiques, où prédominent la connaissance institutionnelle et les impératifs de sécurité. Néanmoins, des modèles hybrides émergent — des équipes de base supervisent la stratégie tandis que des tâches de niche, telles que l'entretien des façades patrimoniales ou l'analyse énergétique par IA, sont sous-traitées. La faible empreinte géographique du marché maltais de la gestion des installations favorise les équipes mobiles partagées, réduisant les délais d'intervention et renforçant la conformité aux niveaux de service.

Par secteur d'utilisateur final : La prédominance commerciale rencontre l'élan institutionnel

Les installations commerciales ont détenu 39,75 % de la part du marché maltais de la gestion des installations en 2025, ancrées par les pôles financiers et technologiques qui longent le port nord. Les bureaux de catégorie A, les centres de données et les commerces à usage mixte exigent une disponibilité 24h/24, 7j/7 et des plateformes BMS intégrant la cybersécurité. La reconfigurabilité des espaces pour le travail hybride accroît les exigences de gestion du changement, alimentant les dépenses en analyses d'occupation pilotées par capteurs.

Le secteur institutionnel et des infrastructures publiques devrait croître à un TCAC de 7,68 %, porté par les programmes hydrauliques, de transport et d'éducation financés par l'UE. Les hôpitaux exploités dans le cadre de partenariats public-privé nécessitent des contrôles environnementaux stricts et des audits d'accréditation continus, offrant des flux de revenus stables aux prestataires de gestion des installations spécialisés. Les objectifs ESG gouvernementaux catalysent les rénovations énergétiques dans les écoles et les bâtiments municipaux, amplifiant le rôle des compteurs intelligents et des tableaux de bord d'efficacité pilotés par l'IA. En conséquence, le marché maltais de la gestion des installations s'oriente vers les campus scolaires de la maternelle au lycée, les services des eaux et les nœuds de transport comme prochains points chauds de la demande.

Analyse géographique

La géographie compacte de 316 km² de Malte concentre la demande de services, permettant une dépêche rapide des techniciens et une mutualisation rentable des ressources. Le couloir La Valette-Sliema-Saint-Julien abrite la grande majorité des bureaux premium et des hôtels haut de gamme, se traduisant par la densité de revenus la plus élevée par kilomètre carré. Ces actifs nécessitent des rénovations CVC respectueuses du patrimoine et des services généraux de niveau conciergerie haut de gamme, contribuant à plus de la moitié de la taille du marché maltais de la gestion des installations dans un rayon de 10 km.

Les districts du centre et du sud abritent des complexes industriels tels que l'installation De La Rue de 29 000 m² et l'usine de semi-conducteurs de STMicroelectronics, nécessitant tous deux une maintenance de salle blanche, des revêtements de sol à contrôle des vibrations et une surveillance des services publics 24h/24, 7j/7. La proximité du port franc et de l'aéroport rationalise la logistique des pièces détachées. Le tourisme naissant de Gozo et ses investissements éducatifs signalent un pôle émergent qui valorise les pratiques de gestion des installations certifiées écologiques, soutenues par des incitations gouvernementales en faveur des bâtiments prêts aux énergies renouvelables.

L'exposition côtière exige des protocoles anticorrosion, des inspections fréquentes des façades et des matériaux résistants au sel, différenciant Malte des marchés européens intérieurs. La pénurie d'eau façonne des normes strictes de détection des fuites et de réutilisation des eaux usées, élargissant le champ du déploiement des capteurs IoT. L'alignement sur la feuille de route nationale de neutralité carbone favorise la remise en service à l'échelle de l'île des systèmes CVC et la maintenance des panneaux solaires en toiture, positionnant la géographie à la fois comme contrainte et catalyseur dans le marché maltais de la gestion des installations.

Paysage concurrentiel

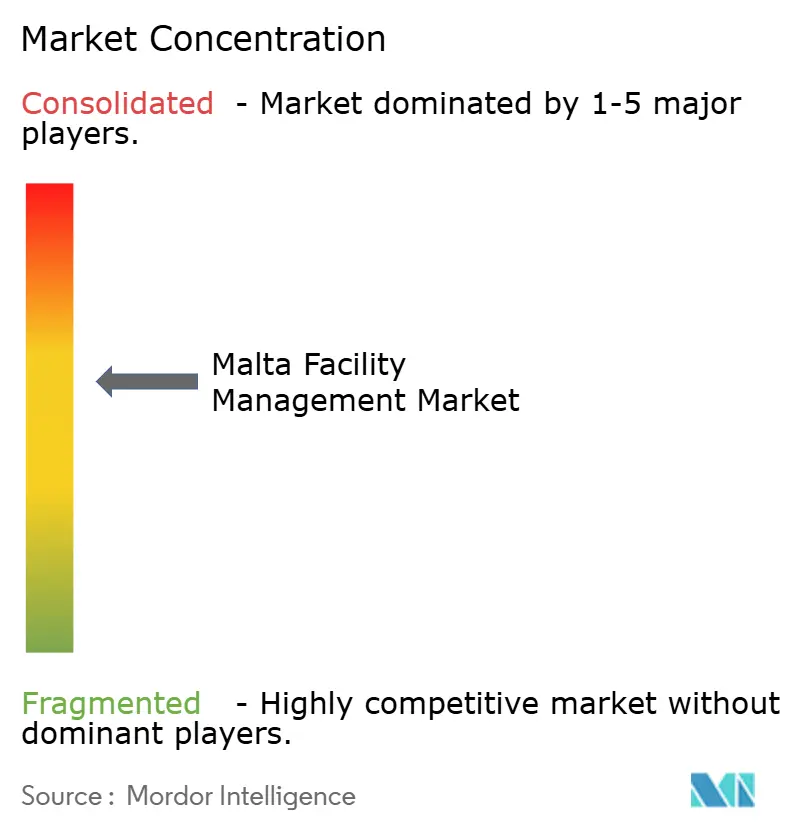

Le marché maltais de la gestion des installations est modérément concentré, mêlant des multinationales mondiales à des champions locaux agiles. CBRE, JLL et Cushman & Wakefield sécurisent les clients multinationaux en tirant parti des meilleures pratiques internationales et de ressources capitalistiques importantes. Les spécialistes locaux — FMcore Limited, Clentec Malta et Shine Management — prennent l'avantage en matière de conformité patrimoniale et de mobilisation rapide sur site, grâce à leur connaissance intime des réglementations d'urbanisme. Les intégrateurs de taille intermédiaire comblent le manque de services pour les contrats groupés en deçà du seuil des entreprises mondiales, sous-traitant souvent des tâches techniques de niche à des artisans certifiés.

Le leadership technologique est le principal levier concurrentiel. Johnson Controls et Schneider Electric fournissent du matériel BMS prêt pour l'IA, tandis que les intégrateurs régionaux superposent des analyses et des tableaux de bord utilisateurs. Les modèles de contrats évoluent vers des SLA basés sur les résultats garantissant des économies d'énergie ou une disponibilité, favorisant les fournisseurs disposant de solides capacités en science des données. Les nouveaux entrants axés sur le conseil ESG et l'intégration de plateformes numériques exploitent l'espace blanc laissé par les prestataires de maintenance orientés vers le volume.

L'activité de fusions-acquisitions reste sélective ; les multinationales préfèrent les alliances stratégiques aux acquisitions directes pour atténuer le risque de marché concentré. Cependant, l'alourdissement des charges de conformité et l'attrait des projets pilotes en IA pourraient favoriser la consolidation, les petites entreprises ayant du mal à faire face aux exigences de dépenses d'investissement pour les mises à niveau technologiques. Le marché maltais de la gestion des installations récompense donc l'échelle équilibrée par l'agilité locale et la maîtrise technologique.

Leaders du secteur maltais de la gestion des installations

CBRE Group, Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Sodexo SA

ISS A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Hertz Malta a obtenu la certification ESG, signalant la montée en puissance des indicateurs de durabilité dans les contrats de service.

- Septembre 2024 : La Société des services des eaux a détaillé son Plan national d'investissement de 310,5 millions EUR intégrant une gestion des infrastructures basée sur l'IA.

- Août 2024 : RS2 p.l.c. a déclaré un chiffre d'affaires de 19,1 millions EUR, mettant en évidence les besoins en gestion des installations des campus de technologie financière en expansion.

- Juillet 2024 : Infrastructure Malta a annoncé des travaux routiers sur la Triq tal-Barrani, soulignant la demande continue en gestion des installations pour les travaux de génie civil.

- Juin 2024 : Mekanika a intensifié son focus sur la technologie du bâtiment durable, élargissant le vivier de solutions de gestion des installations vertes.

Périmètre du rapport sur le marché maltais de la gestion des installations

La gestion des installations (GI) est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise en assumant la responsabilité de la maintenance des actifs souvent les plus importants et les plus précieux d'une organisation, tels que les biens immobiliers, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations comprennent l'entretien des bâtiments, les services publics, les opérations de maintenance, les services de gestion des déchets, la sécurité, etc. Ces services sont en outre divisés en services techniques de gestion des installations et en services généraux de gestion des installations.

Les services de gestion des installations en régie et externalisés sont tous deux pris en compte dans le périmètre. Le marché des services de gestion intégrée des installations (GII), ainsi que les services simples et groupés, est inclus dans le segment des services de gestion des installations externalisés.

Le marché maltais de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [support de bureau et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), par type d'offre (en régie et externalisé [gestion des installations simple, groupée et intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de transformation, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Support de bureau et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie | |

| Externalisé | Gestion des installations simple |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Support de bureau et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie | |

| Externalisé | Gestion des installations simple | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché maltais de la gestion des installations ?

La taille du marché maltais de la gestion des installations est de 712,18 millions USD en 2026.

À quelle vitesse le marché maltais de la gestion des installations devrait-il croître ?

Il est prévu d'atteindre 947,25 millions USD d'ici 2031, enregistrant un TCAC de 5,87 % sur la période 2026-2031.

Quel type de service détient la plus grande part ?

Les services techniques représentent 58,20 % de la part de marché, reflétant le besoin d'expertise spécialisée en MEP et en gestion des actifs.

Pourquoi les contrats externalisés augmentent-ils à Malte ?

Les pénuries de main-d'œuvre, les règles de conformité complexes et les exigences technologiques avancées poussent les organisations à s'appuyer sur des prestataires offrant une échelle et des plateformes numériques intégrées.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Les installations institutionnelles et d'infrastructure publique devraient se développer à un TCAC de 7,68 % à mesure que les projets financés par l'UE et les efforts de modernisation accélèrent la demande.

Dernière mise à jour de la page le: