Taille et parts du marché de la gestion des installations en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

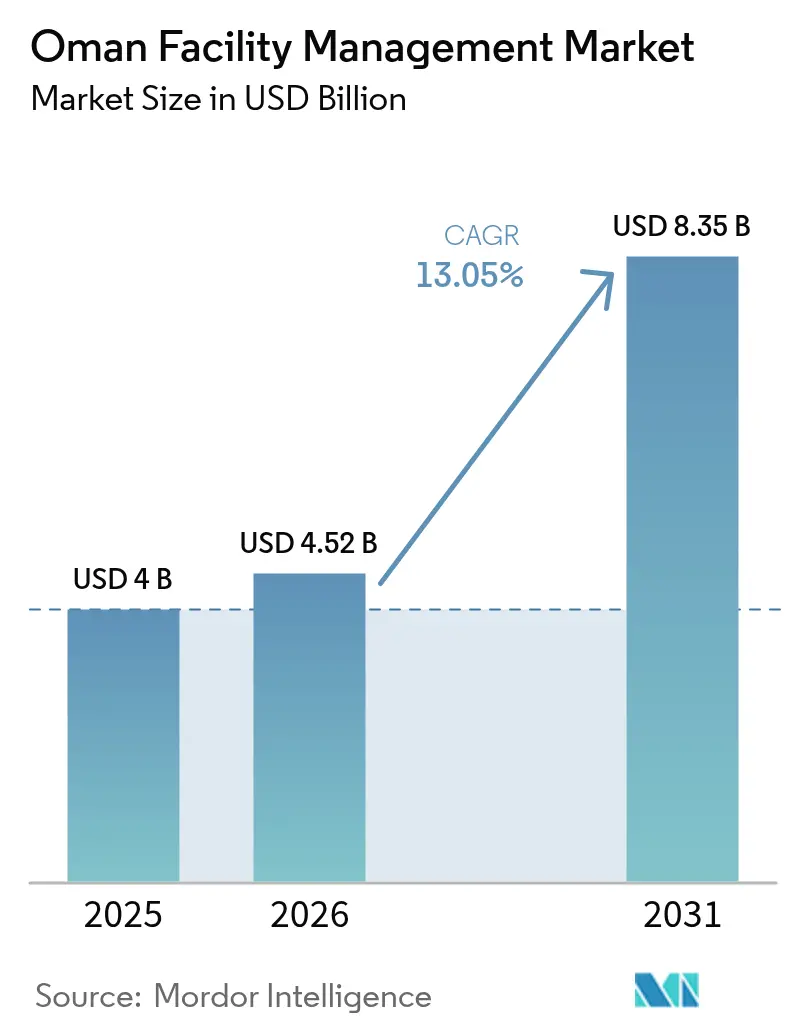

| Taille du marché de l'année de base (2025) | 4 Milliards de dollars |

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 8.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Oman par Mordor Intelligence

La taille du marché de la gestion des installations en Oman devrait passer de 4 milliards USD en 2025 à 4,52 milliards USD en 2026 et atteindre 8,35 milliards USD d'ici 2031, à un TCAC de 13,05 % sur la période 2026-2031. L'expansion rapide de l'immobilier commercial, les dépenses d'infrastructure dans le cadre de la Vision 2040 et le remplacement progressif des équipes internes par des prestataires de services intégrés soutiennent la demande et maintiennent le marché de la gestion des installations en Oman sur une trajectoire fortement ascendante. Les services techniques continuent de dominer les périmètres de projets, car les grands actifs industriels nécessitent une maintenance mécanique, électrique et de sécurité incendie spécialisée ; toutefois, les services généraux enregistrent les gains en pourcentage les plus rapides, à mesure que les employeurs repensent les espaces de travail autour du bien-être des employés et de l'expérience des visiteurs. Un mouvement parallèle vers des contrats externalisés et multidisciplinaires permet aux clients de se concentrer sur leurs activités principales, tandis que les prestataires se différencient grâce aux plateformes Internet des objets (IoT), aux analyses de maintenance prédictive et aux solutions de gestion de l'énergie. Une concentration modérée du marché persiste, les acteurs établis tels que Renaissance Services et G4S étant en concurrence avec des entrants agiles axés sur la technologie, une situation susceptible de favoriser les partenariats et les investissements numériques jusqu'en 2030.

Principaux enseignements du rapport

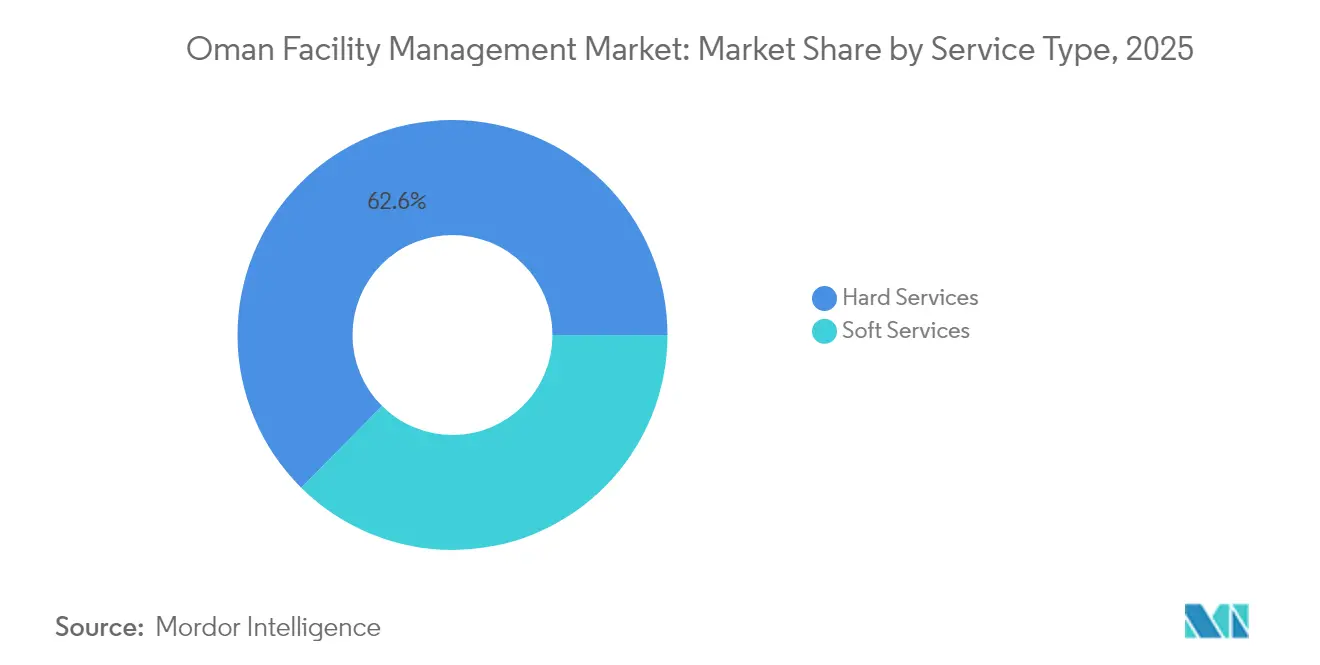

- Par type de service, les services techniques ont représenté 62,58 % des parts du marché de la gestion des installations en Oman en 2025, tandis que les services généraux devraient progresser à un TCAC de 13,62 % jusqu'en 2031.

- Par type d'offre, les modèles externalisés représentaient 66,78 % de la taille du marché de la gestion des installations en Oman en 2025 ; cette même catégorie devrait croître à un TCAC de 13,28 % jusqu'en 2031, à mesure que les clients remplacent les équipes internes fragmentées par des contrats intégrés.

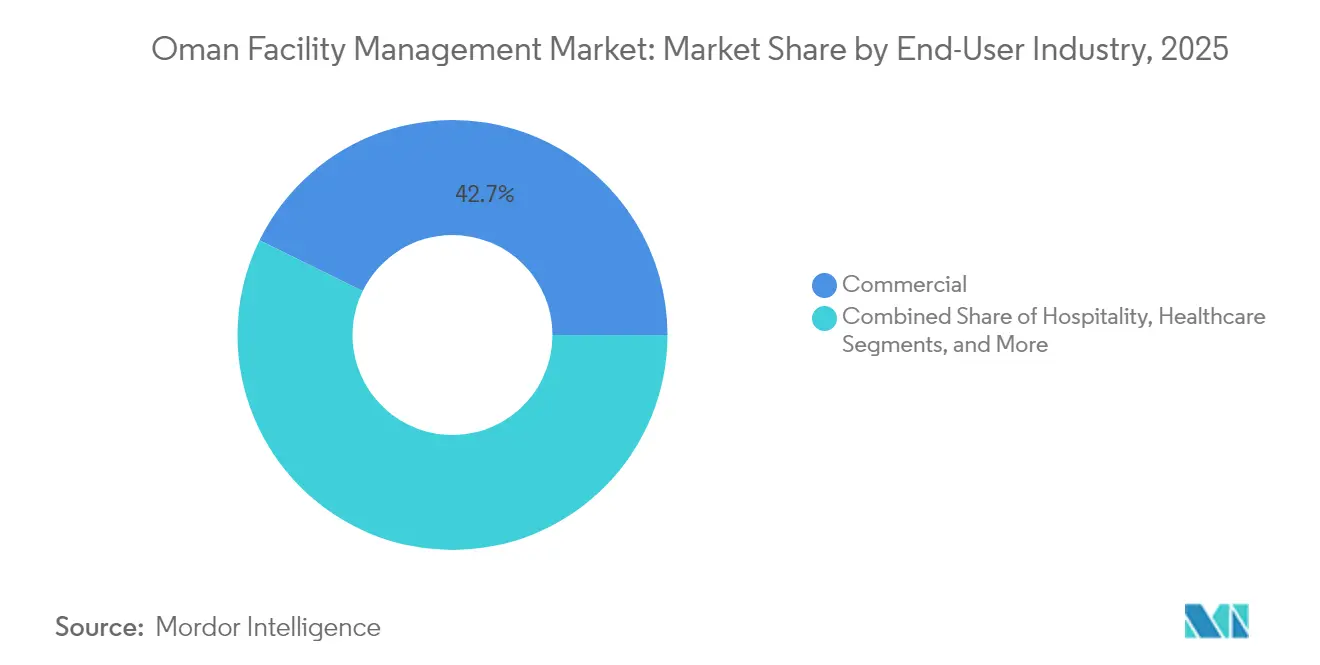

- Par secteur d'utilisation finale, les installations commerciales représentaient 42,74 % de la taille du marché de la gestion des installations en Oman en 2025, tandis que les sites industriels et de transformation enregistrent le TCAC prévu le plus élevé, soit 13,12 %, jusqu'en 2031, portés par les projets énergétiques et manufacturiers.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Oman

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide de l'immobilier commercial | +3.2% | Mascate, Salalah, Duqm | Moyen terme (2 à 4 ans) |

| Intégration technologique (IoT, IA, automatisation) | +2.8% | Centres urbains, zones industrielles | Long terme (≥ 4 ans) |

| Tendance croissante à l'externalisation | +2.1% | National, pôles commerciaux | Court terme (≤ 2 ans) |

| Intérêt croissant pour l'expérience de travail | +1.7% | Quartiers commerciaux, actifs gouvernementaux | Moyen terme (2 à 4 ans) |

| Diversification dans le cadre de la Vision 2040 du gouvernement | +2.4% | National, zones économiques spéciales | Long terme (≥ 4 ans) |

| Croissance de l'empreinte touristique et hôtelière | +1.3% | Régions côtières, sites patrimoniaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration technologique (IoT, IA, automatisation)

Les analyses prédictives, les registres d'actifs basés sur le cloud et les systèmes de gestion de bâtiments riches en capteurs redéfinissent la manière dont le marché de la gestion des installations en Oman aborde la fiabilité, la sécurité et l'optimisation énergétique.[1]IBM, "Petroleum Development Oman LLC," ibm.comPetroleum Development Oman a utilisé une plateforme compatible IoT pour réduire les étapes d'approvisionnement de 46 à 14, économisant ainsi 2 300 heures par an et prouvant le retour opérationnel des mises à niveau numériques. Renaissance Services a créé un Centre d'excellence en gestion de l'énergie à Mascate, qui pilote l'automatisation pour le nettoyage, la surveillance environnementale et la gestion du Wi-Fi dans de grands villages d'hébergement. Les projets pilotes de ville intelligente du gouvernement dans le Knowledge Oasis Muscat valident davantage le modèle économique d'une infrastructure numérique intégrée qui alimente en données en temps réel les tableaux de bord des installations. Les flux de données continus réduisent les temps d'arrêt imprévus, abaissent les factures d'énergie et aident les prestataires à satisfaire aux critères environnementaux, sociaux et de gouvernance (ESG) plus stricts exigés par les locataires multinationaux. À long terme, l'adoption généralisée des diagnostics pilotés par l'IA devrait améliorer les marges de service et renforcer l'avantage concurrentiel des prestataires avertis en matière de technologie.

Expansion rapide de l'immobilier commercial

Des projets de plusieurs milliards de dollars tels que Sultan Haitham City (15 millions de m²) et le front de mer de la nouvelle ville de Salalah (7,3 km²) ajoutent de vastes nouveaux inventaires de bureaux, de centres commerciaux et d'actifs à usage mixte nécessitant une maintenance, un nettoyage et une sécurité permanents. La Zone économique spéciale de Duqm accueille déjà 30 milliards USD de capitaux engagés et maintient des taux d'occupation supérieurs à 85 %, ce qui se traduit par un pipeline stable pour les services techniques et généraux de gestion des installations. Chaque nouveau mètre carré d'espace de catégorie A augmente les dépenses sur le cycle de vie des systèmes CVC, des systèmes de détection incendie et des ascenseurs, élargissant ainsi le marché de la gestion des installations en Oman. Les promoteurs spécifient également des certifications de bâtiments verts, qui nécessitent une mise en service continue, des audits énergétiques et des programmes de gestion des déchets. L'impact à moyen terme est renforcé par le fonds d'infrastructure de Rakiza, qui canalise les investissements institutionnels vers des parcs logistiques, des complexes hôteliers et des campus de santé, verrouillant ainsi des contrats de service pluriannuels à travers les gouvernorats.

Tendance croissante à l'externalisation

Les propriétaires des secteurs public et privé externalisent de plus en plus les opérations non essentielles pour concentrer leurs ressources managériales limitées sur la génération de revenus. Les contrats externalisés représentent déjà les deux tiers du marché de la gestion des installations en Oman et progressent plus rapidement que tout autre modèle de service. Les villages d'hébergement Manazil de PDO illustrent le passage d'une auto-exploitation fragmentée à des accords de conception, construction, exploitation et maintenance de bout en bout qui unifient les services de nettoyage, de restauration et techniques sous un seul prestataire. La logique économique repose sur un coût total de possession réduit et des accords de niveau de service garantis qui atténuent le risque de conformité. Les cycles de contrats courts dans le commerce de détail et les petites surfaces de bureaux accélèrent la prise de décision, tandis que les grands clients industriels se tournent vers des contrats intégrés de 5 à 10 ans qui regroupent l'optimisation de l'énergie, de l'eau et des déchets. À mesure que la profondeur des services s'élargit, les prestataires investissent dans des équipes polyvalentes pour maximiser l'utilisation des ressources et minimiser les délais d'intervention, renforçant ainsi la proposition de valeur de l'externalisation à l'échelle nationale.

Initiatives de diversification dans le cadre de la Vision 2040 du gouvernement

La Vision 2040 vise une croissance globale de 6 % des secteurs non hydrocarbures, déclenchant 69,3 milliards USD d'investissements directs étrangers au troisième trimestre 2024. Les pôles touristiques, logistiques, d'énergie renouvelable et manufacturiers génèrent chacun des besoins spécialisés en gestion des installations qui propulsent le marché de la gestion des installations en Oman vers de nouveaux secteurs verticaux tels que l'hydrogène vert, les centres de données et les hubs logistiques à services complets. Le gouvernement vise également 11,7 millions de touristes d'ici 2040, un objectif qui incite les chaînes hôtelières et les promoteurs de loisirs à sécuriser des contrats de services généraux à long terme couvrant le service d'hébergement, les services aux clients et les opérations d'accueil. Dans le cadre du programme Tanfeedh, chaque gouvernorat est chargé de développer un secteur prioritaire — par exemple, la logistique dans Al Batinah Nord et les industries du savoir dans Al Dakhiliya — créant des bassins de demande géographiquement diversifiés pour l'entretien des installations. L'impact à long terme sur le marché de la gestion des installations en Oman est renforcé par les mandats en faveur d'infrastructures intelligentes et à faible empreinte carbone, qui favorisent l'adoption de la technologie des jumeaux numériques et des rénovations axées sur l'efficacité énergétique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et déficits de compétences | −2.1% | À l'échelle nationale, critique dans les zones reculées | Court terme (≤ 2 ans) |

| Pression sur les marges due à la hausse des coûts | −1.8% | Centres urbains | Moyen terme (2 à 4 ans) |

| Forte dépendance à la main-d'œuvre immigrée | −1.3% | Secteurs à forte intensité de services | Moyen terme (2 à 4 ans) |

| Retards de paiement dans les marchés publics | −0.9% | Installations gouvernementales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et déficits de compétences

Les quotas d'omanisation contraignent toute entreprise entièrement détenue par des étrangers à employer au moins un ressortissant omanais dans les 12 mois, or seulement 31,4 % du personnel hôtelier est composé de citoyens, ce qui souligne un décalage à court terme entre les ambitions politiques et l'offre de compétences. [2]Fragomen, "Oman : Nouvelle loi du travail réformant le système d'immigration," fragomen.com Les postes en gestion des installations impliquent souvent des travaux de week-end, des horaires de nuit et des tâches physiquement exigeantes qui suscitent peu d'intérêt local. Les prestataires répondent en investissant dans des académies de formation structurées et des parcours d'évolution professionnelle pour améliorer la rétention. Les codes du travail introduits en 2025 réduisent également la semaine de travail à 40 heures et prolongent le congé maladie à 182 jours, augmentant les coûts salariaux et les primes de travail supplémentaire. L'impact à court terme sur le marché de la gestion des installations en Oman est particulièrement aigu dans les sites industriels reculés où les logements du personnel, les installations de santé et le soutien logistique ajoutent des couches de coûts supplémentaires.

Pression sur les marges due à la hausse des coûts opérationnels

L'inflation des prix des intrants affecte les produits chimiques de nettoyage, les filtres CVC et le matériel de sécurité, tandis que les tarifs énergétiques se resserrent à mesure que les subventions sont progressivement supprimées, comprimant les marges des prestataires. [3]MDPI, "Autopsie de membranes d'osmose inverse usagées provenant de la plus grande usine de dessalement d'eau de mer en Oman," mdpi.comLes nouvelles normes réglementaires imposent des équipements de protection individuelle renforcés et des formations de remise à niveau formalisées, ajoutant des coûts de conformité. Les clients, cependant, restent attentifs aux coûts et exigent des contrats à prix fixe, obligeant les prestataires à dégager des économies grâce à l'automatisation et à la maintenance prédictive. Les systèmes numériques de gestion des ordres de travail réduisent le temps de déplacement entre les interventions, et les tableaux de bord d'analyse des bâtiments signalent les anomalies énergétiques avant qu'elles n'érodent la rentabilité. La pression sur les marges persistera à moyen terme, entraînant une consolidation continue sur le marché de la gestion des installations en Oman, les petites entreprises ayant du mal à financer les mises à niveau technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques conservent leur dominance tandis que les services généraux accélèrent

Les services techniques ont capté 62,58 % des parts du marché de la gestion des installations en Oman en 2025 et continuent de bénéficier des actifs à forte intensité capitalistique tels que les aéroports, les raffineries et les complexes touristiques intégrés qui nécessitent une couverture mécanique, électrique et de sécurité incendie 24h/24 et 7j/7. Les systèmes CVC lourds de l'aéroport international de Mascate et les vastes réseaux de services publics dans les installations pétrochimiques de Duqm ancrent des contrats de maintenance à long terme. La surveillance prédictive de l'état des équipements aide les prestataires à réduire les temps d'arrêt et à optimiser les stocks de pièces détachées, renforçant la préférence des clients pour les contrats de bout en bout.

Les services généraux, bien que partant d'une base plus modeste, devraient se développer à un TCAC de 13,62 % jusqu'en 2031, portés par les programmes d'expérience en milieu de travail dans les bureaux d'entreprise et la recherche de standards de service mondiaux dans le secteur de l'hôtellerie. Renaissance Services fournit plus de 15 millions de repas annuellement aux hôpitaux et aux chantiers de construction, illustrant l'ampleur à laquelle opèrent désormais les contrats de restauration. L'externalisation de la sécurité progresse également à mesure que les centres commerciaux et les grands complexes à usage mixte déploient une surveillance dotée d'analyses pour répondre aux exigences des assureurs et des locataires. Les services de nettoyage spécialisés pour les centres de données et les établissements de santé ouvrent d'autres voies de croissance, garantissant que les services généraux demeurent la composante à la croissance la plus rapide du marché de la gestion des installations en Oman.

Par type d'offre : l'externalisation gagne du terrain grâce aux contrats intégrés

Les modèles externalisés contrôlaient 66,78 % du marché de la gestion des installations en Oman en 2025 et devraient se développer à un TCAC de 13,28 %, les contrats groupés et intégrés surpassant les arrangements à service unique. Les grands opérateurs énergétiques migrent vers des contrats intégrés de cinq ans qui combinent la maintenance des actifs, la restauration et les services de gestion des déchets, réduisant les interfaces avec les prestataires et renforçant la responsabilisation. Les villages d'hébergement Manazil de PDO illustrent les avantages financiers et opérationnels des cadres de conception-construction-exploitation-maintenance.

Les équipes internes, qui représentent les 33,22 % restants, persistent dans les actifs critiques de défense, de centres de données et de services publics où les propriétaires accordent de l'importance au contrôle direct des systèmes sensibles en matière de sécurité. Toutefois, cette part pourrait s'éroder à mesure que les modèles de gouvernance hybrides utilisent des tableaux de bord numériques pour maintenir une supervision stratégique tout en confiant l'exécution à des prestataires spécialisés. Les marchés du travail tendus et les nouvelles réglementations sur la main-d'œuvre augmentent le coût du maintien d'équipes internes, orientant les décisions des conseils d'administration vers l'externalisation, renforçant ainsi les perspectives de croissance du marché de la gestion des installations en Oman.

Par secteur d'utilisation finale : les installations commerciales en tête tandis que les actifs industriels accélèrent

Les bâtiments commerciaux détenaient 42,74 % de la taille du marché de la gestion des installations en Oman en 2025, les locataires bancaires, télécom et de commerce de détail exigeant des espaces de catégorie A avec une disponibilité continue, des indicateurs stricts de qualité de l'air intérieur et des services cinq étoiles pour les visiteurs. Les propriétaires commerciaux adoptent des plateformes de gestion de l'énergie compatibles IoT pour réduire les charges d'exploitation, rendant les contrats de service complets attractifs. Le pipeline de bureaux de Mascate continue de s'étendre dans les quartiers d'Al-Khuwair et de Ruwi, garantissant un flux stable de nouveaux appels d'offres.

Les installations industrielles et de transformation enregistrent le TCAC prévu le plus élevé, soit 13,12 %, jusqu'en 2031. Les investissements dans les pôles d'hydrogène vert, les IPP hybrides solaires-éoliens et la raffinerie de Duqm créent des opportunités spécialisées pour la maintenance centrée sur la fiabilité, la gestion des actifs haute tension et la conformité stricte en matière de sécurité. Les établissements de santé et les propriétés hôtelières ajoutent une diversité supplémentaire, chacun avec des protocoles spécifiques d'hygiène, de tri des déchets et de services aux clients. Ensemble, ces tendances approfondissent le portefeuille de services et la portée géographique du marché de la gestion des installations en Oman.

Analyse géographique

Le gouvernorat de Mascate ancre le marché de la gestion des installations en Oman avec la part la plus élevée de la valeur des actifs bâtis, portée par la Sultan Haitham City de 15 millions de m², les mises à niveau continues de l'aéroport et une forte concentration de ministères gouvernementaux. Les nouveaux projets à usage mixte nécessitent des services techniques et généraux intégrés fournis dans le cadre de contrats pluriannuels intégrant le benchmarking énergétique et l'analyse des données des compteurs intelligents.

Le gouvernorat de Dhofar émerge comme un pôle de croissance grâce à des mégaprojets touristiques et d'énergie renouvelable. Le plan du front de mer de la nouvelle ville de Salalah s'étend sur 7,3 km² et s'articule avec des IPP éoliens et solaires dépassant 4 GW de capacité installée, créant une demande stable et spécialisée pour les services d'exploitation et de maintenance dans les hôtels, les centres commerciaux et les actifs de production.

Le gouvernorat d'Al Wusta, qui abrite la Zone économique spéciale de Duqm, attire 30 milliards USD de capitaux engagés et remplit rapidement ses parcelles logistiques, pétrochimiques et manufacturières. Les taux d'occupation élevés des terrains déclenchent une activité contractuelle pour les systèmes de protection incendie, les opérations de services publics et les services d'hébergement, élargissant encore le marché de la gestion des installations en Oman.

Paysage concurrentiel

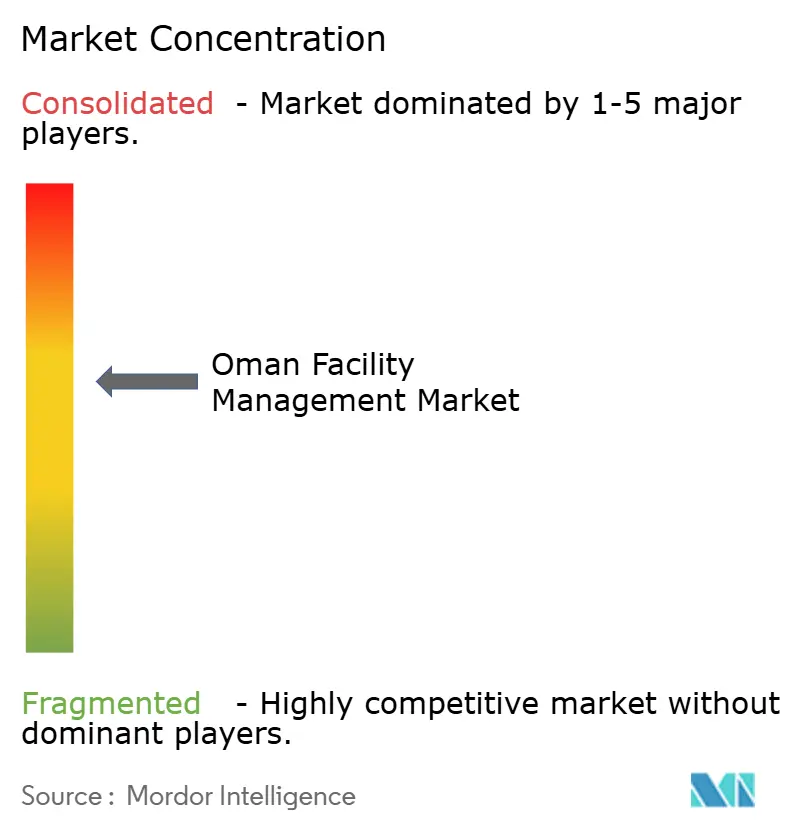

Le marché de la gestion des installations en Oman reste modérément concentré, les cinq premiers prestataires détenant conjointement un peu moins de 50 % des revenus contractuels. Renaissance Services se positionne en tête grâce à un portefeuille couvrant les services techniques et généraux, gère 3 millions de m² d'espace et emploie 8 800 collaborateurs, soutenant son ambition d'atteindre une capitalisation boursière de 2 milliards USD d'ici 2025. G4S Oman se concentre sur des offres axées sur la sécurité qui intègrent la surveillance électronique, le contrôle d'accès et la surveillance physique pour les complexes industriels et commerciaux. Qurum Business Group tire parti de son empreinte plus large dans les services aux entreprises pour vendre de manière croisée des contrats de gestion des installations intégrés dans des secteurs allant des ports à la santé.

L'adoption des technologies définit le nouveau champ de bataille. Les prestataires déploient des capteurs IoT pour la surveillance en temps réel, des algorithmes d'IA pour la maintenance prédictive et des plateformes cloud pour la gestion centralisée des services d'assistance. L'activité de brevets liée à la surveillance automatisée de l'intégrité structurelle et au contrôle des bâtiments basé sur serveur pointe vers une différenciation numérique émergente.

Les références en matière de durabilité deviennent un paramètre d'appel d'offres décisif. Les services d'audit énergétique, les cadres de tri des déchets et les modules de reporting ESG aident les prestataires à s'aligner sur les exigences des locataires internationaux et les objectifs de décarbonation du gouvernement. Les entreprises capables de marier les diagnostics numériques avec des solutions à faible empreinte carbone sont en mesure de capter des marges premium à mesure que le marché de la gestion des installations en Oman entre dans sa prochaine phase de croissance.

Leaders du secteur de la gestion des installations en Oman

G4S Limited

Qurum Business Group

Oman International Group SAOC

Renaissance Services SAOG

COMO Oman

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : OQ Base Industries rapporte une hausse de 70,6 % du bénéfice net du premier trimestre à 12,8 millions OMR (33,3 millions USD), signalant une activité renforcée pour les services techniques industriels

- Avril 2023 : Wood remporte un contrat de soutien en ingénierie de pré-implantation de trois ans avec Petroleum Development Oman couvrant les projets de transition énergétique et les programmes de captage de carbone

- Mars 2025 : Le ministère du Logement et de l'Urbanisme dévoile le plan directeur de la nouvelle ville de Salalah de 7,3 km², projetant une charge importante de gestion des installations dans les actifs résidentiels et de loisirs

- Février 2025 : Asyad Group annonce des plans pour introduire en bourse 20 % d'Asyad Shipping, propriétaire de 89 navires, ajoutant des opportunités de gestion des installations maritimes dans les domaines du carénage et des services portuaires

Périmètre du rapport sur le marché de la gestion des installations en Oman

La gestion des installations englobe de multiples disciplines visant à assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, les lieux, les processus et la technologie. Tandis que les services techniques comprennent les services physiques et structurels tels que les systèmes d'alarme incendie et les ascenseurs, les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires fournis par des ressources humaines, offrant une solution aux utilisateurs finaux tels que les bâtiments commerciaux, la distribution, les entités gouvernementales et publiques.

Le marché de la gestion des installations en Oman est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques] et services généraux [support de bureau et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et de transformation, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Support de bureau et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (IT et télécom, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (fabrication, énergie, exploitation minière) |

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Support de bureau et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (IT et télécom, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (fabrication, énergie, exploitation minière) | ||

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations en Oman ?

La taille du marché de la gestion des installations en Oman est de 4,52 milliards USD en 2026 et devrait atteindre 8,35 milliards USD d'ici 2031.

Quelle catégorie de service connaît la croissance la plus rapide ?

Les services généraux, incluant le nettoyage, la restauration et la sécurité, devraient croître à un TCAC de 13,62 % jusqu'en 2031, surpassant toutes les autres catégories.

Pourquoi les modèles d'externalisation gagnent-ils du terrain en Oman ?

Les organisations se tournent vers des contrats intégrés externalisés pour réduire le coût total de possession, se conformer aux règles d'omanisation via des prestataires spécialisés et bénéficier de plateformes de maintenance pilotées par la technologie.

Comment la Vision 2040 influence-t-elle la demande en gestion des installations ?

La Vision 2040 canalise des investissements à grande échelle dans le tourisme, la logistique et les énergies renouvelables, chacun nécessitant un entretien professionnel des installations et élargissant ainsi le marché adressable pour les prestataires de services.

Quelles technologies redéfinissent les opérations de gestion des installations ?

Les capteurs IoT, la maintenance prédictive basée sur l'IA, les registres d'actifs cloud et les tableaux de bord de gestion de l'énergie aident les prestataires à réduire les temps d'arrêt et à prolonger la durée de vie des équipements tout en soutenant les objectifs de développement durable.

Quelle région en dehors de Mascate offre le plus grand potentiel de croissance ?

Le gouvernorat de Dhofar, porté par les mégaprojets d'énergie renouvelable et les développements touristiques côtiers, émerge comme le marché secondaire le plus dynamique pour les services de gestion des installations.

Dernière mise à jour de la page le: