Taille et part du marché égyptien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7 Milliards de dollars |

| Taille du Marché (2026) | 7.77 Milliards de dollars |

| Taille du Marché (2031) | 13.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien de la gestion des installations par Mordor Intelligence

La taille du marché égyptien de la gestion des installations est estimée à 7,77 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 7 milliards USD, avec des projections pour 2031 affichant 13,11 milliards USD, soit une croissance à un TCAC de 11,05 % sur la période 2026-2031. Une urbanisation soutenue, portée par 30 villes désignées de quatrième génération telles que la Nouvelle Mansourah, élargit la base adressable d'actifs commerciaux, résidentiels et publics nécessitant un entretien professionnel. Les dépenses d'infrastructure soutenues par l'État, les flux de capitaux du secteur privé représentant 63,5 % de l'investissement total, et la baisse du chômage à 6,5 % renforcent les dépenses consacrées aux services externalisés de gestion des bâtiments. L'adoption généralisée des technologies — allant de l'analytique de sécurité basée sur l'IA à la gestion énergétique fondée sur l'IoT — permet aux opérateurs d'améliorer la qualité de service tout en préservant les marges. [1]Giza Systems, « À propos », gizasystems.com Par ailleurs, l'inflation des coûts des matériaux et les mises à niveau réglementaires, notamment la Loi du travail n° 14 de 2025, ajoutent une complexité de conformité et une pression de répercussion des coûts. Effet net : le marché égyptien de la gestion des installations pivote du simple entretien de base vers des solutions intégrées riches en technologie, capables de s'adapter à l'infrastructure du pays en rapide modernisation.

Principaux enseignements du rapport

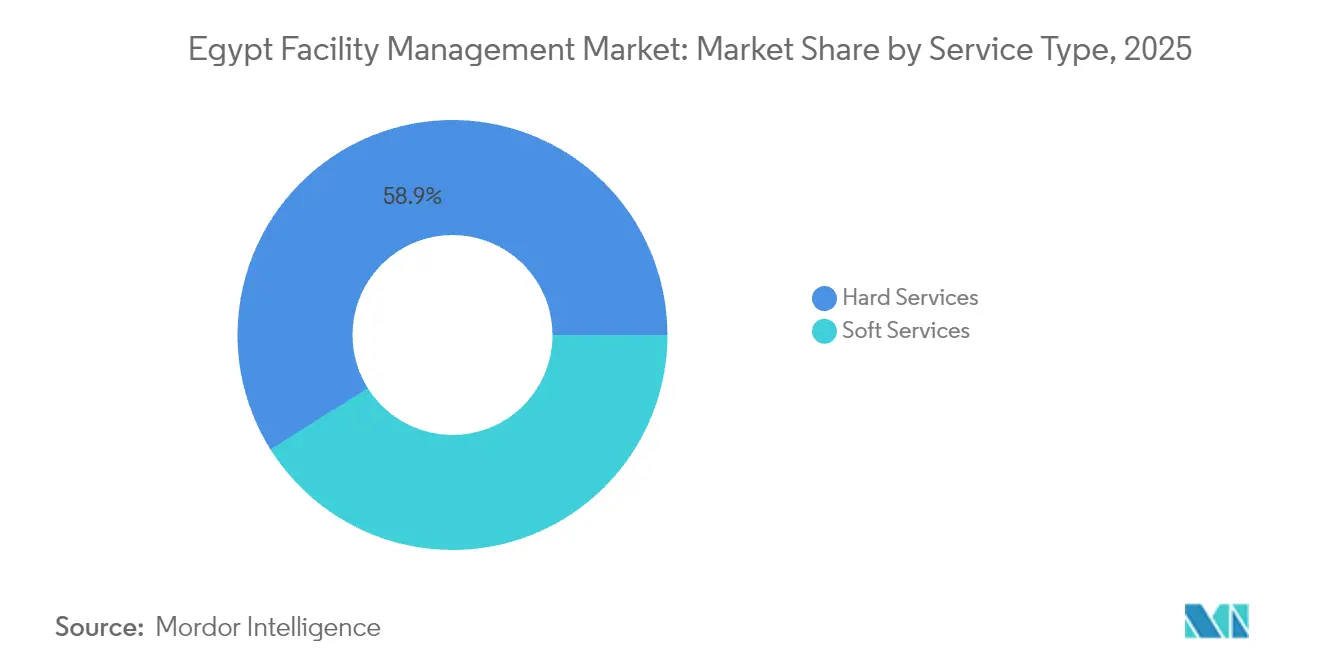

- Par type de service, les services techniques représentaient 58,92 % de la part de marché égyptienne de la gestion des installations en 2025, tandis que les services généraux devraient se développer à un TCAC de 13,27 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé représentait 67,85 % de la taille du marché égyptien de la gestion des installations en 2025 et progresse à un TCAC de 12,74 % jusqu'en 2031.

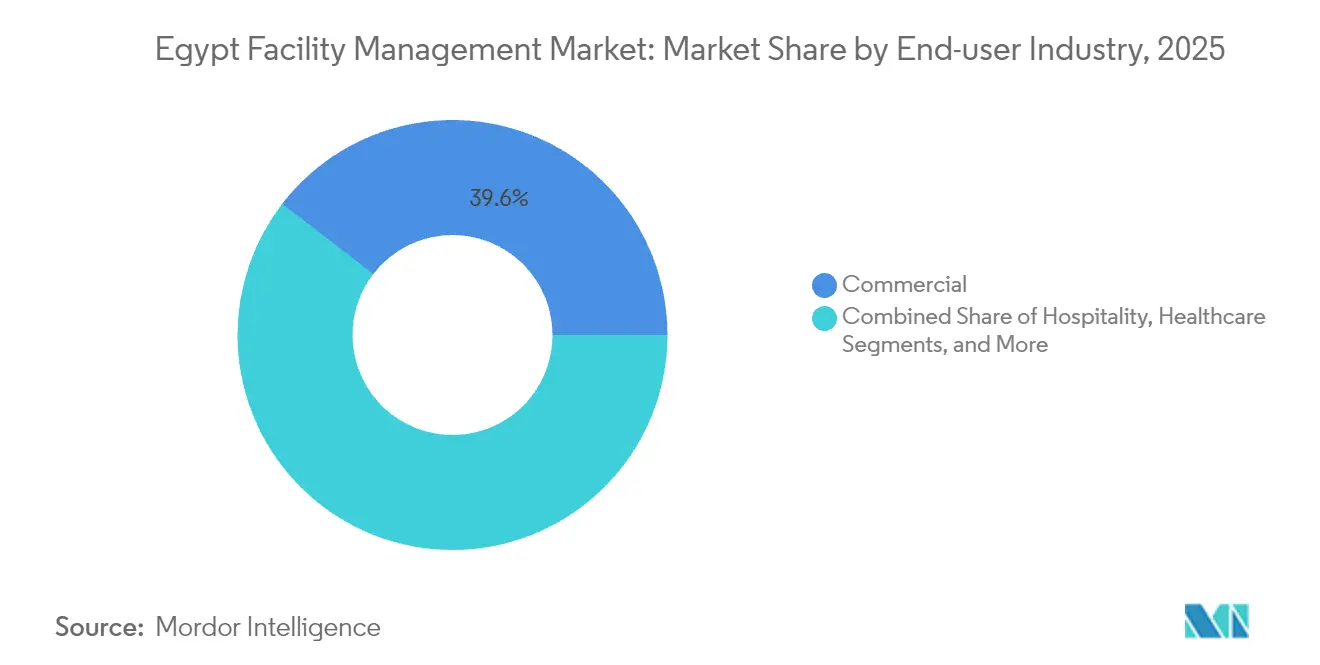

- Par secteur d'utilisation final, les installations commerciales étaient en tête avec une part de chiffre d'affaires de 39,55 % en 2025 ; les sites industriels et de processus devraient croître à un TCAC de 13,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché égyptien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux d'occupation actuels | +2.1% | Grand Caire, Alexandrie, Nouvelle Capitale Administrative | Moyen terme (2-4 ans) |

| Taux de rentabilité des principaux acteurs de la gestion des installations | +1.8% | National, avec concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Indicateurs de main-d'œuvre – participation au marché du travail | +1.5% | National, avec accent sur les pôles de main-d'œuvre qualifiée | Long terme (≥ 4 ans) |

| Urbanisation et croissance démographique | +2.3% | Grand Caire, Nouvelles Villes, Régions côtières | Long terme (≥ 4 ans) |

| Priorités d'investissement sectoriel dans les infrastructures | +2.0% | National, centré sur les villes intelligentes et les zones industrielles | Moyen terme (2-4 ans) |

| Facteurs réglementaires en matière de normes du travail et de sécurité | +1.2% | Exigences de conformité nationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les taux d'occupation actuels stimulent l'expansion du marché

Des taux d'occupation élevés dans des projets emblématiques tels que Madinaty — accueillant 600 000 résidents sur 8 000 acres — se traduisent immédiatement par des besoins récurrents en services techniques et généraux. La Nouvelle Capitale Administrative implique à elle seule 19 500 logements, quatre universités et plusieurs ministères, nécessitant tous un soutien en gestion des installations 24 h/24 et 7 j/7. Les expansions dans le secteur de la santé, illustrées par le programme multi-hospitalier d'Alameda d'une valeur de 125 millions USD, élargissent davantage la base de la demande. Les méga-développements à usage mixte financés par des investisseurs du Golfe ajoutent des couches d'espaces de commerce et d'hôtellerie nécessitant des services intégrés de nettoyage, de sécurité et d'énergie. La relation entre le taux d'occupation et le volume des contrats devrait donc rester étroitement couplée à moyen terme.

Optimisation de la rentabilité grâce à l'intégration technologique

Les opérateurs de gestion des installations intègrent des capteurs IoT dans les systèmes CVC, d'éclairage et d'eau pour passer d'une maintenance basée sur un calendrier à une maintenance basée sur l'état, réduisant ainsi les temps d'arrêt et les heures de main-d'œuvre. Des études montrent que la détection de pannes assistée par l'IA peut réduire le gaspillage énergétique jusqu'à 883,2 kWh sur 24 heures en cas de défaillance d'un capteur, soulignant le potentiel de retour sur investissement des modernisations numériques. [2]IoT 5 Journal, « Intégration IoT d'un système de gestion de bâtiment intelligent à sécurité intégrée », mdpi.com L'équipe d'intégration de 3 000 personnes de Giza Systems propose désormais des solutions de bâtiment intelligent de bout en bout couvrant des tableaux de bord analytiques et des applications mobiles de gestion des ordres de travail. Elsewedy Electric a alloué 250 millions EGP à des programmes de développement durable, se positionnant pour remporter des contrats qui privilégient l'efficacité carbone. Alors que les clients recherchent des économies de coûts sans sacrifier les niveaux de service, les prestataires maîtrisant les flux de travail pilotés par les données améliorent leurs taux de remportes d'appels d'offres et leurs marges.

L'urbanisation accélère la demande en infrastructures

L'Égypte prévoit de construire 38 villes intelligentes pour un coût d'infrastructure cumulé de 675 milliards USD sur 20 ans. La stratégie climatique nationale vise 42 % de production d'énergie renouvelable d'ici 2035, engendrant des parcs solaires et des fermes éoliennes nécessitant une gestion spécialisée des actifs. Des projets pilotes tels que la Nouvelle Qena illustrent l'utilisation de jumeaux numériques et de systèmes de circulation intelligents, rehaussant les attentes envers les prestataires de gestion des installations pour gérer à la fois les actifs physiques et numériques. Des recherches sur l'adoption de l'énergie intelligente révèlent un taux de réussite de 62,9 % dans l'atteinte des objectifs de développement durable lorsque des contrôles avancés sont déployés, renforçant ainsi l'argumentaire commercial en faveur des services de gestion des installations verts. La densification urbaine croissante apporte également des économies d'échelle favorisant les modèles d'externalisation intégrée.

Les priorités d'investissement dans les infrastructures orientent la direction du marché

Des projets phares tels que le développement côtier de Ras El-Hekma d'une valeur de 35 milliards USD, les zones industrielles construites par Elsewedy et l'engagement en fonds propres de 5 milliards USD du PIF saoudien canalisent les capitaux vers la logistique, la pétrochimie et les ensembles à usage mixte. Le partenariat d'automatisation de Honeywell pour le complexe Anchor Benitoite dans la Zone économique du Canal de Suez témoigne de la demande d'expertise avancée en contrôle des bâtiments. La politique gouvernementale qui oriente 50 % des dépenses publiques vers des projets verts d'ici l'exercice budgétaire 2025 accentue l'accent sur les opérations conformes aux normes LEED et les économies sur les coûts énergétiques sur le cycle de vie. Collectivement, le pipeline offre aux prestataires de gestion des installations une visibilité pluriannuelle sur le flux de contrats, permettant des investissements stratégiques dans les talents et la technologie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles liés au cadre réglementaire et législatif | -1.4% | National, avec une mise en œuvre régionale variable | Moyen terme (2-4 ans) |

| Volatilité macroéconomique | -1.8% | National, avec un impact plus important sur les secteurs dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en gestion des installations et fort taux de rotation | -1.6% | National, aiguë dans les rôles techniques spécialisés | Long terme (≥ 4 ans) |

| Retards dans les cycles de paiement du secteur public | -1.1% | Projets dépendants de l'État à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La complexité du cadre réglementaire freine la croissance du marché

La Loi du travail n° 14 de 2025 introduit des dispositions relatives au télétravail et aux tribunaux du travail, mais les coûts de conformité augmentent à mesure que les entreprises adaptent leurs systèmes RH et leurs lignes hiérarchiques. La loi environnementale n° 4/1994 impose des normes plus strictes en matière de gestion des déchets, incitant les opérateurs de gestion des installations à investir dans des partenaires de traitement certifiés et des assurances responsabilité civile. La Fédération égyptienne des assurances a créé un pool sectoriel pour couvrir les risques environnementaux, signe que l'exposition réglementaire est désormais matérielle dans la tarification des projets. Les règles d'enregistrement des hôtels ajoutent en outre des étapes de licences pour les prestataires au service des clients du secteur touristique. Tant que les nouvelles directives ne se stabilisent pas, les délais de soumission des appels d'offres s'allongent et les petits prestataires font face à des barrières d'entrée plus élevées.

La volatilité macroéconomique impacte les décisions d'investissement

La flottaison du taux de change de mars 2024 a déclenché des fluctuations de devises qui compliquent la budgétisation des unités CVC importées et du matériel de sécurité incendie. Les intrants en acier et ciment — déjà sous-utilisés à 50 % de la capacité nationale — ont connu des hausses de prix de 10 à 30 %, poussant les contractants à insérer des clauses d'escalade dans les accords de gestion des installations. Des travaux académiques sur l'ajustement des prix des contrats montrent que les projets dépourvus de formules indexées souffrent de dépassements de coûts, érodant la rentabilité des prestataires. La tension sur la trésorerie s'intensifie lorsque les clients publics retardent les paiements, obligeant les prestataires à recourir à des facilités bancaires à court terme. Les grands intégrateurs disposant de bilans plus solides sont donc mieux équipés pour faire face à la volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La numérisation des services généraux dépasse le cœur technique

Les services techniques ont capté 58,92 % de la part de marché égyptienne de la gestion des installations en 2025, soulignant le besoin structurel en services MEP, CVC, sécurité incendie et gestion des actifs dans le contexte du carnet de projets non attribués d'une valeur de 515 milliards USD du pays. Les services généraux sont cependant en voie d'atteindre un TCAC de 13,27 % d'ici 2031, portés par une demande croissante de packages de nettoyage, de sécurité et de soutien bureautique assistés par la technologie, améliorant l'expérience des occupants. Les systèmes de tri des déchets pilotés par l'IA illustrent comment les entreprises de gestion des installations peuvent réduire les volumes mis en décharge et les coûts de collecte des déchets tout en répondant aux nouvelles métriques ESG. Des recherches sur la maintenance CVC 4.0 confirment que l'IA et l'IoT peuvent améliorer simultanément l'efficacité énergétique et le confort des occupants, suggérant que les offres groupées de services généraux premium continueront de se développer. Les prestataires de services techniques évoluent également : les panneaux de sécurité incendie intelligents et les logiciels de maintenance prédictive deviennent la norme dans les documents d'appel d'offres, augmentant la demande de techniciens multidisciplinaires. La convergence des exigences des bâtiments intelligents garantit que les deux catégories de services resteront interdépendantes, mais l'élan de croissance penche vers les lignes de services généraux à forte dimension numérique.

Par type d'offre : L'externalisation se consolide autour des contrats intégrés

Les modèles de prestation externalisée représentaient 67,85 % de la taille du marché égyptien de la gestion des installations en 2025 et devraient progresser à un taux annuel de 12,74 % jusqu'en 2031. Les entreprises des secteurs bancaire, télécom et commerce de détail se désengagent de leurs activités non essentielles, stimulant des contrats de gestion des installations intégrée multi-sites regroupant la sécurité, la gestion de l'énergie et la gestion des stocks par le prestataire. La coentreprise logistique YANMU de Hassan Allam et l'empreinte au Moyen-Orient de Contrack FM illustrent le passage à des prestataires de plateforme à portée nationale. Les contrats de service unique ou de services groupés persistent dans les hôpitaux publics et les installations gouvernementales sensibles où des considérations de contrôle maintiennent certaines tâches en interne. Pourtant, la privatisation progressive — les autorités visent une part du secteur privé de 50 % de l'investissement total d'ici l'exercice budgétaire 2025 — suggère que la pénétration de l'externalisation continuera d'augmenter. L'intégration technologique, les centres de commandement unifiés et les accords de niveau de service basés sur la performance font de l'externalisation intégrée la référence pour les clients soucieux de la valeur.

Par secteur d'utilisation final : Les installations industrielles mènent la courbe de croissance

Les propriétés commerciales, incluant les parcs informatiques, les centres commerciaux et les entrepôts, ont généré 39,55 % du chiffre d'affaires de 2025, bénéficiant des expansions bureautiques continues dans le Grand Caire et la Côte Nord. Le segment industriel et de processus devrait afficher le TCAC le plus élevé à 13,48 %, propulsé par les nouveaux complexes pétrochimiques, les fermes d'énergie renouvelable et les grappes manufacturières orientées à l'exportation le long du Canal de Suez. Les opérateurs de santé tels que le Cleopatra Hospitals Group déploient des modèles de service à 360 degrés intégrant l'ingénierie clinique, le nettoyage général et les modules de suivi des déchets, illustrant un pivot vers l'expertise externalisée. La gestion des installations hôtelières gagne en traction alors que les investisseurs du Golfe rénovent des hôtels historiques ; la refonte du portefeuille d'ADQ génère déjà une demande de protocoles de maintenance du patrimoine. Le multi-logement, les loisirs et les arènes sportives ajoutent également du volume, mais la base industrielle offre la hausse la plus prononcée en valeur contractuelle et en profondeur technique.

Analyse géographique

Le Grand Caire et Alexandrie génèrent collectivement la part prépondérante des contrats du marché égyptien de la gestion des installations en raison de leur dense parc commercial et de leurs investissements civiques en cours. La Nouvelle Capitale Administrative, soutenue par 24 milliards EGP de financement de première phase, émerge comme le plus grand groupement de terrains vierges d'actifs gouvernementaux, résidentiels et à usage mixte du pays. La ceinture pétrochimique et les terminaux maritimes d'Alexandrie attirent des équipes spécialisées en services techniques qualifiées en maintenance en zone dangereuse. Au-delà de ces pôles, le prototype de ville intelligente de la Nouvelle Qena en Haute-Égypte illustre la diffusion vers le sud des infrastructures prêtes au numérique. La Zone économique du Canal de Suez attire des usines à forte intensité d'automatisation, tandis que le méga-projet Ras El-Hekma sur la Côte Nord élargit la demande de gestion des installations liée au tourisme sur 40 600 feddans. Les zones industrielles développées par Elsewedy Industrial Development offrent des écosystèmes clés en main pour l'ingénierie, le textile et la logistique, nécessitant des services de gestion des installations intégrés dans plusieurs gouvernorats. Dans l'ensemble, la demande spatiale s'élargit des centres métropolitains traditionnels vers un réseau de corridors intelligents, industriels et côtiers.

Paysage concurrentiel

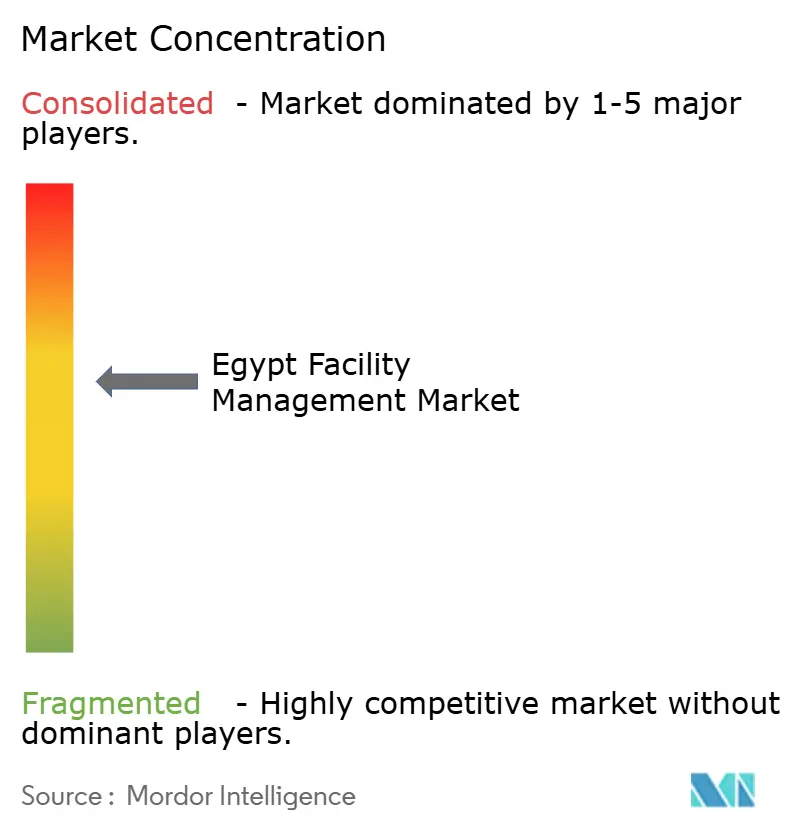

Le marché égyptien de la gestion des installations présente une fragmentation modérée : les grands conglomérats locaux coexistent avec des spécialistes régionaux et des acteurs internationaux majeurs. Contrack FM d'Orascom Construction, Hassan Allam Holding et G4S s'appuient sur leur envergure pour soumissionner sur des projets de transport, d'énergie et de services gouvernementaux. Les acteurs régionaux tels qu'Enova et EFS se concentrent respectivement sur les contrats de performance énergétique et les opérations de centres de données, tandis que Savills et Imdaad ciblent les tours commerciales haut de gamme. L'avantage concurrentiel repose de plus en plus sur la prestation intégrée, des piles technologiques éprouvées et des cadres de durabilité certifiés plutôt que sur les offres au plus bas prix. Les partenariats se multiplient : Siemens Égypte s'allie à Al-Attal Holding pour intégrer des systèmes de bâtiments prêts pour le métavers dans des ensembles résidentiels. Les opportunités inexploitées se situent dans la gestion des installations de santé — l'Égypte pourrait avoir besoin de jusqu'à 120 000 nouveaux lits d'hôpitaux d'ici 2030 —, ainsi que dans les actifs renouvelables alignés sur l'objectif d'énergie propre de 42 %. La consolidation est probable à mesure que les clients exigent une responsabilité contractuelle unique sur des portefeuilles d'actifs en expansion.

Acteurs leaders du secteur égyptien de la gestion des installations

Contrack FM (Orascom Construction PLC)

Enova Facilities Management Services LLC

EFS Facilities Services Group

Apleona IFMC (Apleona GmbH)

Egypro FME Joint Stock Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nawy a acquis ROA pour lancer « Nawy Unlocked », une plateforme de monétisation immobilière et de services de gestion des installations intégrés.

- Septembre 2024 : Le PIF saoudien a engagé 5 milliards USD dans les infrastructures égyptiennes, élargissant le vivier de contrats de gestion des installations.

- Septembre 2024 : Un consortium a remporté le contrat de modernisation du métro du Caire d'une valeur de 885 millions USD, nécessitant une supervision pluriannuelle de la gestion des installations.

- Juillet 2024 : La première phase de la ville intelligente de la Nouvelle Mansourah a été inaugurée, ajoutant 19 500 logements et quatre universités.

- Juillet 2024 : Le projet agricole « Avenir de l'Égypte » a été inauguré, comprenant des silos à grains et des installations de soutien nécessitant une gestion des installations spécialisée.

Périmètre du rapport sur le marché égyptien de la gestion des installations

La gestion des installations est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires des installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité, qui consiste souvent à entretenir les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et les autres environnements abritant le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations comprennent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de traitement des déchets, de la sécurité, etc. Ces services sont en outre divisés en sphères de services de gestion des installations techniques et de services de gestion des installations généraux.

Le marché égyptien de la gestion des installations est segmenté par type de gestion des installations (gestion des installations interne et gestion des installations externalisée (gestion des installations unique, gestion des installations groupée, gestion des installations intégrée)), par type d'offre (services techniques, services généraux) et par utilisateur final (commercial, institutionnel, public/infrastructure, industriel). Les tailles de marché et les prévisions sont fournies en termes de valeur en milliards USD pour tous les segments mentionnés ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes de sécurité incendie et sûreté | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécom, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (État, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et processus (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (multi-logement, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes de sécurité incendie et sûreté | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (informatique et télécom, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (État, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et processus (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (multi-logement, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché égyptien de la gestion des installations ?

La taille du marché égyptien de la gestion des installations est de 7,77 milliards USD en 2026 et devrait atteindre 13,11 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services généraux — notamment le nettoyage, la sécurité et le soutien bureautique — devraient croître à un TCAC de 13,27 % jusqu'en 2031, surpassant les services techniques traditionnels.

Pourquoi l'externalisation est-elle préférée à la gestion des installations interne en Égypte ?

Les organisations cherchent à optimiser les coûts et à accéder à une expertise spécialisée, ce qui amène les modèles externalisés à détenir 67,85 % de part de marché en 2025 avec un TCAC projeté de 12,74 %.

Quel segment d'utilisation final offre la croissance la plus élevée ?

Les installations industrielles et de processus — couvrant la pétrochimie, les énergies renouvelables et la fabrication — devraient se développer à un TCAC de 13,48 % entre 2026 et 2031.

Comment les réglementations affectent-elles les prestataires de gestion des installations ?

Les lois du travail et les lois environnementales accroissent les exigences et les coûts de conformité, incitant les entreprises de gestion des installations à investir dans des processus certifiés et des assurances responsabilité civile.

Quelles technologies sont les plus influentes sur le marché égyptien de la gestion des installations ?

Les capteurs IoT, l'analytique basée sur l'IA et les plateformes intégrées de gestion des bâtiments favorisent les économies d'énergie, la maintenance prédictive et une qualité de service plus élevée sur l'ensemble des actifs.

Dernière mise à jour de la page le: