Taille et Part du Marché des Photoplicateurs au Silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 152.40 Millions de dollars américains |

| Taille du Marché (2030) | 208.12 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

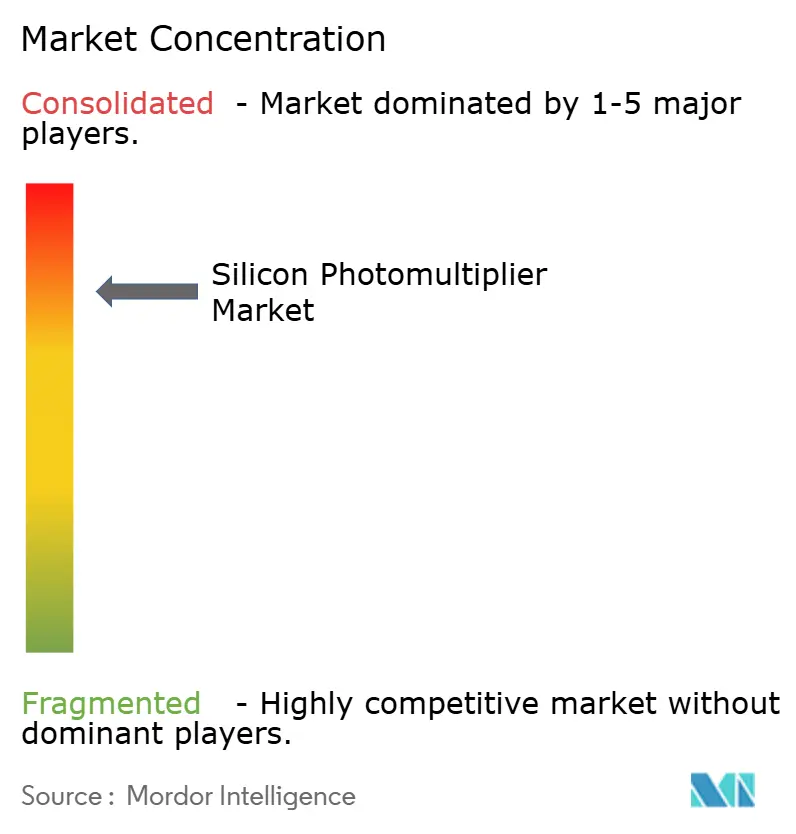

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Photoplicateurs au Silicium par Mordor Intelligence

La taille du marché des photoplicateurs au silicium est de 152,40 millions USD en 2025 et devrait atteindre 208,12 millions USD d'ici 2030, progressant à un CAGR de 6,43 %. La demande s'accélère à mesure que les prestataires de soins de santé modernisent leurs scanners TEP et TEMP, que les équipementiers automobiles remplacent les détecteurs LiDAR mécaniques et que les programmes de recherche quantique recherchent une sensibilité au photon unique dans des conditions cryogéniques. La domination des dispositifs analogiques en 2024 reflète des procédés de fonderie éprouvés, mais l'intégration numérique comble l'écart en simplifiant l'électronique de lecture et en améliorant les performances temporelles. La prédominance nord-américaine découle d'une concentration dense d'équipementiers en imagerie médicale, tandis que la croissance en Asie-Pacifique est portée par les investissements dans les semi-conducteurs et le déploiement de l'électrification des véhicules. Une intensité concurrentielle modérée permet aux leaders technologiques de protéger la propriété intellectuelle liée aux résistances de quenching, mais la consolidation — Broadcom acquérant les actifs de KETEK — annonce une ère de solutions de détection intégrées verticalement.

Principaux Enseignements du Rapport

- Par application, l'imagerie médicale a représenté 45,60 % de la part des revenus en 2024, tandis que le LiDAR devrait se développer à un CAGR de 7,67 % jusqu'en 2030.

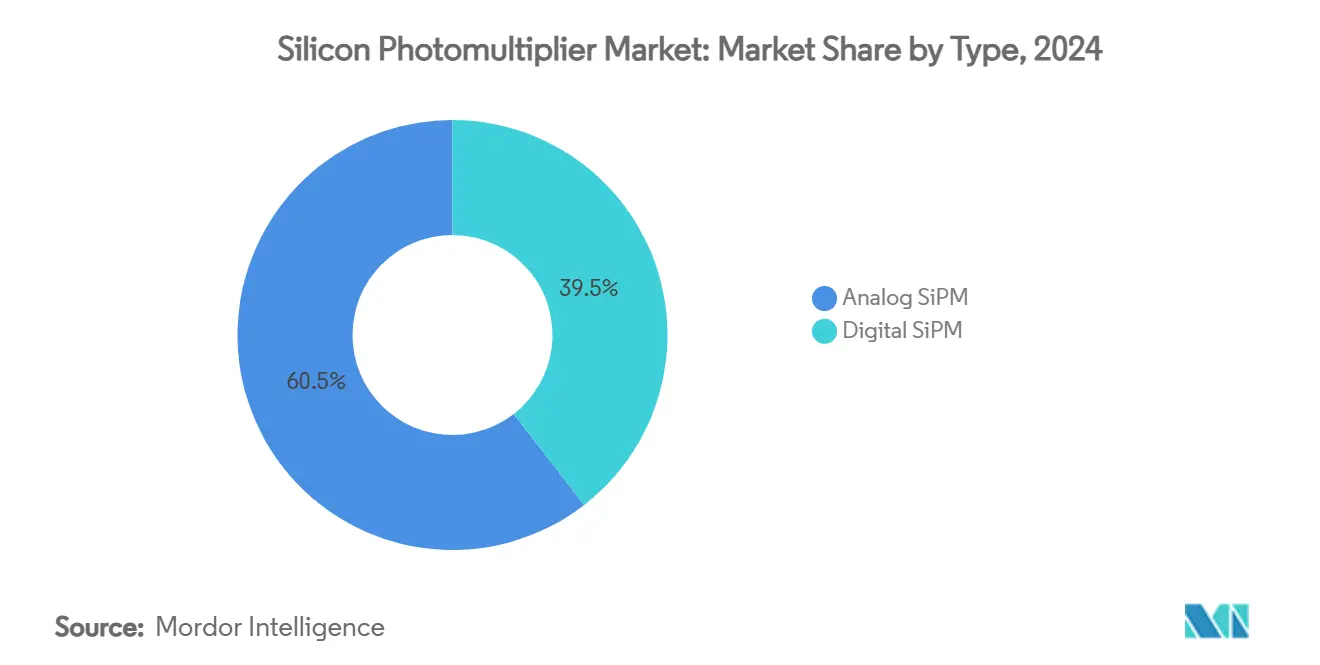

- Par type, la technologie analogique a capté 60,50 % de la part du marché des photoplicateurs au silicium en 2024, tandis que les variantes numériques devraient progresser à un CAGR de 8,02 % jusqu'en 2030.

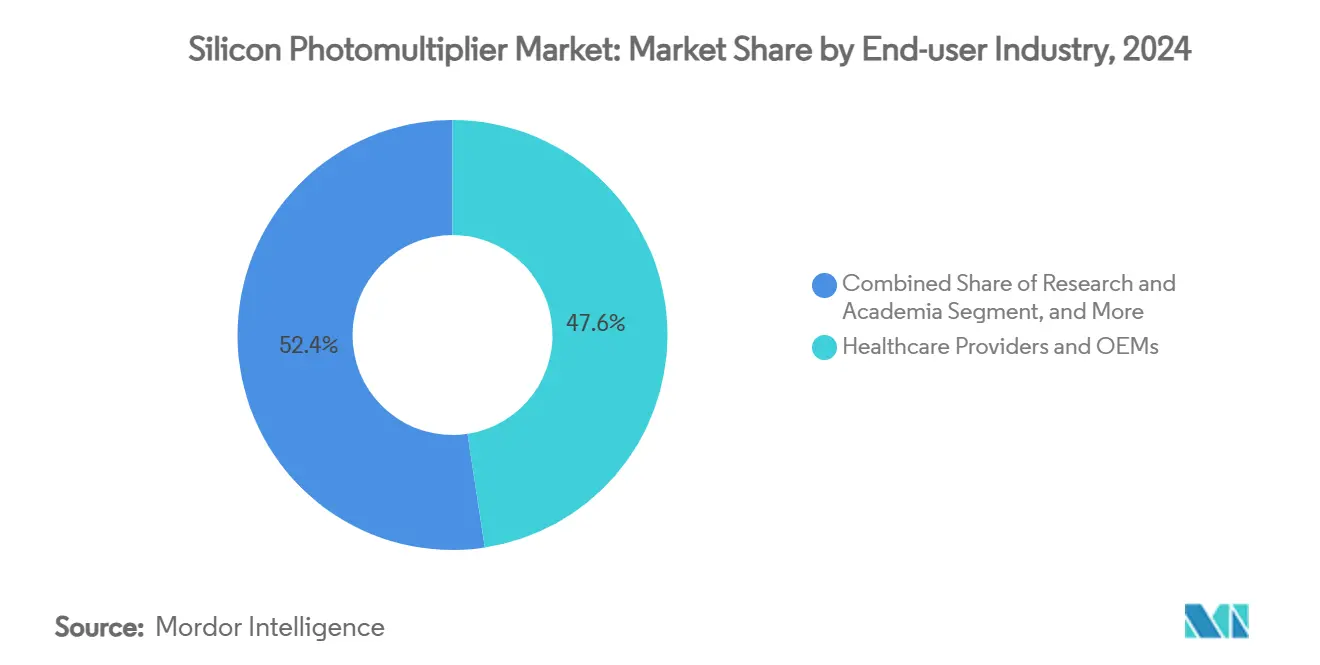

- Par secteur d'utilisation final, les soins de santé ont représenté 47,60 % de la taille du marché des photoplicateurs au silicium en 2024 et l'automobile progresse à un CAGR de 6,90 % jusqu'en 2030.

- Par plage spectrale, les dispositifs proche UV ont détenu 43,60 % de la part des revenus en 2024, tandis que les produits optimisés pour le PIR progresseront à un CAGR de 7,12 % jusqu'en 2030.

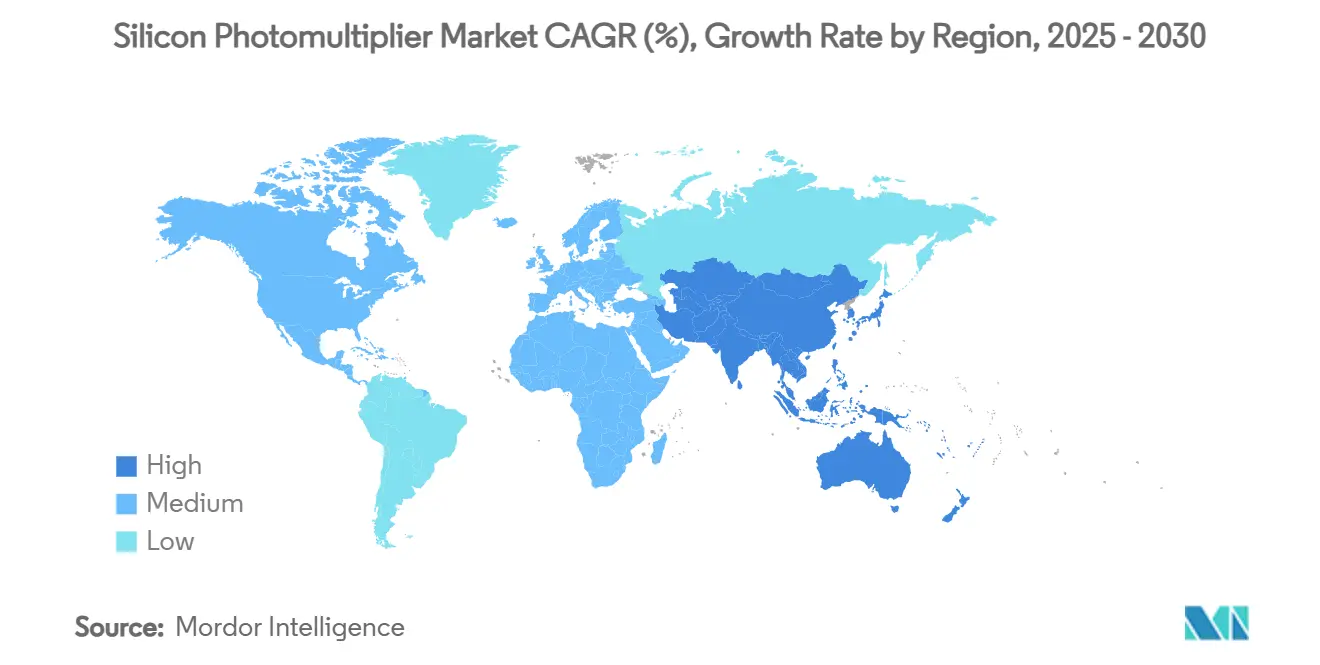

- Par géographie, l'Amérique du Nord a représenté 39,00 % du chiffre d'affaires total en 2024 ; l'Asie-Pacifique affiche un CAGR de 7,89 % jusqu'en 2030.

- Hamamatsu Photonics, onsemi, Broadcom et Teledyne ont ensemble contrôlé environ 55 % des revenus de 2024, soulignant un paysage modérément concentré.

Tendances et Perspectives du Marché Mondial des Photoplicateurs au Silicium

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins en précision temporelle de vol des scanners TEP/TDM | +1.2% | Mondial ; Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption du LiDAR à état solide dans les véhicules autonomes | +1.8% | Mondial ; Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantages du remplacement des tubes photomultiplicateurs à basse tension | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante en cytométrie en flux et biophotonique | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Tuiles SiPM cryogéniques à l'échelle du m² pour la physique de la matière noire | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| SiPM amélioré UV permettant la spectroscopie UV–VIS sur le terrain | +0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoins en précision temporelle de vol des scanners TEP/TDM

Les plateformes TEP à temps de vol nécessitent une résolution inférieure à 200 ps ; les photoplicateurs au silicium atteignent 50 ps dans des réseaux optimisés, permettant des réductions de dose de rayonnement sans sacrifier la qualité de l'image.[1]Finn Feindt et al., "The DESY Digital Silicon Photomultiplier: Device Characteristics and First Test-Beam Results," arxiv.org Le déploiement de 21 m² de DarkSide-20k prouve une production de tranches à haut rendement à 93,2 %, soutenant les grands détecteurs médicaux. L'immunité aux champs magnétiques ouvre une intégration transparente TEP-IRM, élargissant l'adoption de l'imagerie multimodale. Les empreintes de puces compactes permettent aux équipementiers de concevoir des scanners TEP portables pour les diagnostics au chevet du patient. Il en résulte une voie de mise à niveau claire par rapport aux tubes photomultiplicateurs sous vide, accélérant la demande de remplacement.

Adoption du LiDAR à état solide dans les véhicules autonomes

Le LiDAR automobile doit enregistrer des photons uniques provenant de cibles à plus de 200 m avec une précision à la nanoseconde ; les photoplicateurs au silicium délivrent un gain interne >10⁶ à une polarisation <60 V, supprimant les étages haute tension encombrants.[2]onsemi, "LiDAR Partners Program: Bringing the Ecosystem Together," onsemi.com Le financement de SteerLight par Stellantis Ventures valide la confiance des équipementiers dans les architectures à état solide sans pièces mobiles. L'immunité à la lumière ambiante surmonte les limitations des photodiodes à avalanche en plein soleil. Les programmes d'écosystème, tels que le programme LiDAR Partners d'onsemi, raccourcissent les cycles de qualification des modules. Les courbes de coûts indiquent une parité de prix avec le LiDAR mécanique d'ici 2027, ouvrant la voie à une adoption à grande échelle.

Avantages du remplacement des tubes photomultiplicateurs à basse tension

Les tubes photomultiplicateurs nécessitent des alimentations de 1 000 à 3 000 V ; les photoplicateurs au silicium fonctionnent à 20-60 V, réduisant la complexité de la conversion de puissance de 70 % et permettant des instruments alimentés par batterie. Berkeley Nucleonics a démontré des performances de niveau TEP à partir de rails de 12 V en 2024. La construction robuste à l'état solide résiste aux vibrations susceptibles de briser les enveloppes en verre des détecteurs classiques. La compatibilité avec les masques CMOS standard tire parti d'une infrastructure à grand volume, contrebalançant les obstacles historiques liés aux coûts. Ces facteurs soutiennent collectivement la croissance à long terme sur les plateformes industrielles et portables sur le terrain.

Demande croissante en cytométrie en flux et biophotonique

Les cytomètres en flux trient 100 000 cellules par seconde ; les photoplicateurs au silicium détectent la faible fluorescence de populations de cellules rares en dessous d'une fréquence de 0,01 %, améliorant les diagnostics cliniques. La large réponse UV à PIR prend en charge les dosages multicouleurs sans dérive de gain d'un canal à l'autre. La numérisation intégrée sur puce réduit le bruit de fond, élargissant la plage dynamique en cytométrie spectrale. La baisse des coûts des dispositifs favorise l'adoption dans les laboratoires aux ressources limitées. Cette progression s'aligne sur l'expansion des pipelines de thérapies cellulaires et géniques qui nécessitent un phénotypage détaillé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Diaphonie optique et bruit de post-impulsion | –1.1% | Mondial | Court terme (≤ 2 ans) |

| Prime de coût par rapport aux photodiodes à avalanche dans les appels d'offres OEM à grand volume | –0.8% | Mondial ; Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Propriété intellectuelle sur les résistances de quenching limitant le multi-approvisionnement | –0.5% | Mondial | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur la sécurité laser (LiDAR inférieur à 920 nm) | –0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Diaphonie optique et bruit de post-impulsion

Les événements d'avalanche émettent des photons qui redéclenchent les pixels adjacents ; les taux varient de 2 à 40 %, dégradant la résolution en énergie et la précision temporelle. Les post-impulsions causées par des porteurs piégés se libèrent des millisecondes plus tard, introduisant de faux comptages dans les systèmes à débit élevé. L'isolation par tranchée profonde peut supprimer la diaphonie en dessous de 5 % mais augmente le coût des tranches de 15 à 20 %. Fonctionner à une surtension plus faible atténue le bruit mais réduit l'efficacité de détection des photons. Le refroidissement actif stabilise le taux de comptage à l'obscurité, augmentant la complexité du système et la demande en énergie.

Prime de coût par rapport aux photodiodes à avalanche dans les appels d'offres OEM à grand volume

Les modules LiDAR automobiles avec des réseaux de 64 éléments peuvent coûter 10 000 USD lorsqu'ils sont construits sur des photoplicateurs au silicium, contre 2 000 USD pour les équivalents à photodiodes à avalanche. La capacité limitée des fonderies freine les économies d'échelle, limitant les baisses de prix à 20-30 % même à des volumes à six chiffres. Les équipementiers préfèrent le double approvisionnement ; les architectures propriétaires restreignent l'offre alternative. Le risque d'approvisionnement qui en résulte favorise les capteurs à photodiodes à avalanche moins coûteux dans les versions sensibles aux coûts, retardant la conversion complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'intégration numérique accélère les performances

Les dispositifs analogiques ont fourni 60,50 % des revenus en 2024 grâce à des procédés CMOS éprouvés et une large plage dynamique, en faisant la plus grande part du marché des photoplicateurs au silicium. Les variantes numériques intègrent des convertisseurs temps-numérique sur puce, réduisant la nomenclature et améliorant la synchronisation à 50 ps qui sous-tend la TEP à temps de vol. La taille du marché des photoplicateurs au silicium pour les dispositifs numériques devrait progresser à un CAGR de 8,02 %, dépassant la part analogique dans les niches de haute précision d'ici 2030. Des architectures hybrides combinant gain analogique et lecture numérique émergent pour équilibrer coût et performance. La spécialisation des fonderies reste un obstacle, mais les engagements de feuille de route de STMicroelectronics et LFoundry illustrent la disponibilité pour les volumes.

L'intérêt croissant pour le LiDAR oblige les fabricants de dispositifs à améliorer l'atténuation de la diaphonie sans sacrifier l'efficacité. Les fournisseurs introduisent l'isolation par tranchée et des anneaux de garde séparateurs qui assouplissent les contraintes de surtension. Parallèlement, la technologie analogique bénéficie d'améliorations progressives via des taux de comptage à l'obscurité plus faibles et des pas de pixels réduits, retardant la domination totale du numérique. Le secteur des photoplicateurs au silicium présente ainsi une évolution à deux vitesses : des mises à niveau analogiques grand public pour les segments sensibles aux prix et des offres numériques haut de gamme pour les systèmes critiques en termes de synchronisation.

Par Application : La domination de l'imagerie médicale face au défi du LiDAR

L'imagerie médicale a détenu 45,60 % de la part des revenus en 2024, occupant la première position au sein du marché des photoplicateurs au silicium.[3]Diagnostics Journal, "Technological Advances in SPECT and SPECT/CT Imaging," mdpi.com Les hôpitaux modernisent les détecteurs TEP pour exploiter la synchronisation inférieure à 200 ps pour la réduction de dose et la compatibilité IRM. La taille du marché des photoplicateurs au silicium associée aux suites de scanners reste résiliente car les bases installées se renouvellent tous les sept à dix ans. Le LiDAR représente le segment à la croissance la plus rapide avec un CAGR de 7,67 %, alimenté par les engagements en matière de conduite autonome des constructeurs automobiles mondiaux. Les pilotes commerciaux dans les taxis-robots et les camions lourds prouvent la fiabilité de l'architecture à état solide utilisant des réseaux à 905 nm.

La biophotonique, la cytométrie en flux et la surveillance des rayonnements occupent des niches de demande stables renforcées par une pression réglementaire en faveur des diagnostics au point de soins. La physique des hautes énergies continue de servir d'incubateur technologique, avec JUNO-TAO et DarkSide-20k validant l'assemblage de réseaux à l'échelle du mètre. La détection environnementale et l'inspection industrielle sont naissantes mais prometteuses à mesure que l'économie unitaire s'améliore. Collectivement, la diversité des applications amortit la cyclicité dans tout secteur vertical unique.

Par Secteur d'Utilisation Final : Leadership des soins de santé sous pression automobile

Les soins de santé ont représenté 47,60 % des revenus de 2024, consolidant un rôle de premier plan dans la part du marché des photoplicateurs au silicium. Les modernisations de scanners TEP et les nouvelles conceptions compatibles IRM soutiennent des volumes prévisibles. L'automobile et le transport affichent un CAGR de 6,90 %, poussés par les mandats de fonctionnalités ADAS et les incitations à l'évitement des collisions. Des fabricants tels que Tesla et Volvo prévoient des configurations multi-capteurs, augmentant le nombre de détecteurs par véhicule.

L'automatisation industrielle adopte les SiPM dans les outils de mesure de distance laser et d'inspection de surface exigés par la fabrication de précision. Les institutions de recherche tirent parti des financements par subventions pour la détection quantique et les missions d'astrophysique, générant des commandes irrégulières mais importantes. Les entités de défense et d'aérospatiale valident la fiabilité à long terme dans l'espace, offrant des contrats à forte marge. L'implication de l'électronique grand public reste exploratoire, limitée par les contraintes de coûts. Cette répartition illustre comment le secteur des photoplicateurs au silicium se diversifie au-delà de ses racines médicales.

Par Plage Spectrale : La domination du proche UV cède la place à la croissance du PIR

Les dispositifs optimisés pour le proche UV/bleu ont sécurisé 43,60 % des revenus en 2024 grâce à la synergie avec les scintillateurs LYSO/BGO répandus dans les scanners TEP. L'optimisation à 420 nm maximise le rendement en photons des matrices cristallines. Les produits sensibles au PIR sont prévus pour un CAGR de 7,12 % jusqu'en 2030, principalement en raison de la demande de LiDAR automobile à 905 nm. La taille du marché des photoplicateurs au silicium pour les dispositifs PIR évolue avec chaque point de pourcentage de pénétration des véhicules.

Les dispositifs UV/VUV remplissent des rôles de recherche spécialisés dans les détecteurs à base de xénon et la spectroscopie UV sous vide. Les produits RVB/visible s'adressent à l'imagerie générale, bien que les photodiodes à avalanche dominent encore les lecteurs de codes-barres et les caméras de surveillance sensibles aux coûts. L'amélioration de la précision du revêtement au niveau de la tranche permet aux fournisseurs d'adapter la réponse spectrale par secteur vertical, soutenant la segmentation du portefeuille. Les efforts pour pousser la détection à 1 550 nm pour les liaisons à fibre optique sont en cours d'étude préliminaire, laissant entrevoir une diversification à plus long terme.

Analyse Géographique

Le marché des photoplicateurs au silicium en Amérique du Nord a généré la plus grande part de revenus régionale à 39,00 % en 2024. L'adoption découle des programmes de modernisation des TEP hospitaliers, des centres de recherche bien financés et des charges utiles aérospatiales recherchant des capteurs tolérants aux rayonnements. L'approvisionnement local auprès d'onsemi et des filiales de Hamamatsu simplifie le prototypage, tandis que les subventions de la NASA stimulent les conceptions homologuées pour l'espace. Le capital-risque finance des start-ups poursuivant des modules photoniques intégrés, renforçant un pipeline de nouveaux cas d'utilisation finale. Les considérations de contrôle des exportations favorisent de plus en plus la fabrication nationale, bien que le traitement des tranches se déroule souvent encore au Japon.

L'Asie-Pacifique est prévue pour un CAGR de 7,89 %, le plus rapide au monde, à mesure que la pénétration du marché des photoplicateurs au silicium s'étend grâce aux déploiements ADAS en Chine et aux géants de l'électronique grand public coréens explorant la détection 3D. Les incitations gouvernementales canalisent des milliards dans les usines de puces, positionnant la région pour une production de SiPM optimisée en termes de coûts. Le leadership japonais se poursuit via le débit de R&D de Hamamatsu, mais les initiatives continentales visent à localiser l'ensemble des chaînes de valeur. L'infrastructure de soins de santé croissante de l'Inde introduit de nouvelles commandes pour les scanners TEP-TDM, tandis que les pôles de recherche australiens testent des réseaux sensibles au VUV dans des observatoires de matière noire. Les tensions politiques autour du transfert de technologie façonnent les modèles de partenariat mais ne diminuent pas la croissance sous-jacente de la demande.

L'Europe se classe troisième en termes de revenus mais première en intensité de recherche collaborative. Les programmes liés au CERN stimulent les achats de réseaux de surface au mètre carré, soutenant les fournisseurs en Italie et en Allemagne. Le secteur automobile allemand poursuit le LiDAR à état solide pour se conformer aux feuilles de route Euro NCAP, renforçant les expéditions régionales. La France et le Royaume-Uni intègrent des charges utiles SiPM sur de petits satellites, prouvant la survie dans les ceintures de rayonnement. Le relancement en 2025 par STMicroelectronics de la production de photonique sur silicium à Crolles indique une volonté stratégique de souveraineté régionale dans les semi-conducteurs. Les nations d'Europe de l'Est participent via des services d'assemblage de niche, complétant un écosystème régional équilibré.

Paysage Concurrentiel

Modernisations de l'Automatisation du Bâtiment/CVC dans les Économies Matures

Le marché des photoplicateurs au silicium reste modérément concentré. Hamamatsu Photonics combine une part de 90 % dans les tubes photomultiplicateurs avec un chiffre d'affaires de 203,9 milliards de yens, tirant parti des relations avec la base installée pour vendre des mises à niveau SiPM en complément. onsemi capitalise sur une échelle de revenus de 7,08 milliards USD pour investir dans la qualification automobile, bien que les ventes du premier trimestre 2025 se soient assouplies en raison de la persistance du déstockage. Broadcom a renforcé ses capacités verticales via l'acquisition des actifs de KETEK, ajoutant une expertise en capteurs à sa feuille de route de commutateurs optoélectroniques.[4]Broadcom Inc., "Broadcom Delivers Industry's First 51.2-Tbps Co-Packaged Optics Ethernet Switch Platform," investors.broadcom.com

L'acquisition par Teledyne pour 710 millions USD de certaines opérations d'Excelitas en 2024 intègre des assemblages détecteur-caméra dans une offre unifiée. FBK et LFoundry se concentrent sur des séries de tranches spécialisées produisant >93 % pour les réseaux scientifiques, soulignant un leadership de niche là où les grands fabricants de dispositifs intégrés manquent de flexibilité de procédé. Les portefeuilles de brevets sur les résistances de quenching, l'isolation par tranchée profonde et le multiplexage numérique créent des barrières ; cependant, la normalisation IEEE pourrait éventuellement réduire le verrouillage des fournisseurs. Les start-ups ciblant des conceptions sans résistance compatibles CMOS visent à réduire les courbes de coûts et à obtenir les approbations des équipementiers de rang 1 dans l'automobile. La dynamique des fusions-acquisitions suggère une consolidation supplémentaire à mesure que l'intensité capitalistique augmente.

Des espaces blancs subsistent dans les produits grand public sensibles aux prix où les photodiodes à avalanche dominent. Les fournisseurs testent la panellisation de tranches de 1 pouce et des variantes à illumination par l'arrière pour augmenter le nombre de puces par substrat, réduisant ainsi le coût unitaire. Les hybrides numérique sur analogique promettent une tarification d'entrée de gamme avec des fonctionnalités progressives. Les arguments de durabilité soulignent des tensions de fonctionnement plus faibles et une MTBF prolongée par rapport aux tubes en verre, soutenant les critères d'achats responsables. En définitive, l'exécution des feuilles de route de coûts décidera des transferts de parts à mesure que les volumes automobiles dépassent la demande médicale historique.

Leaders du Secteur des Photoplicateurs au Silicium

Hamamatsu Photonics K.K.

ON Semiconductor Corporation

Broadcom Inc.

Excelitas Technologies Corp.

KETEK GmbH Halbleiter

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ZEISS a acquis l'intégralité des actions de Pi Imaging Technology SA pour intégrer l'expertise SPAD et SiPM dans les microscopes pour les sciences du vivant.

- Février 2025 : STMicroelectronics a relancé la production en masse de photonique sur silicium à Crolles, renforçant les chaînes d'approvisionnement européennes.

- Février 2025 : onsemi a annoncé un chiffre d'affaires pour l'exercice 2024 de 7,08 milliards USD, réaffirmant son orientation sur les portefeuilles de détection intelligente incluant les SiPM.

- Janvier 2025 : Broadcom a présenté un commutateur optique co-packagé à 51,2 Tbps qui exploite la photonique sur silicium interne, s'alignant sur les besoins des détecteurs SiPM pour les tests d'assemblage.

Portée du Rapport Mondial sur le Marché des Photoplicateurs au Silicium

| SiPM analogique |

| SiPM numérique |

| Imagerie Médicale (TEP, TEMP, TEP-TDM, TEP-IRM) |

| LiDAR (Automobile, Industriel) |

| Biophotonique et Cytométrie en Flux |

| Physique des Hautes Énergies et des Astroparticules |

| Surveillance Nucléaire et des Rayonnements |

| Détection Environnementale / Industrielle |

| Autres Applications |

| Prestataires de Soins de Santé et Équipementiers |

| Automobile et Transport |

| Automatisation Industrielle et de la Fabrication |

| Recherche et Académie |

| Défense et Aérospatiale |

| Autres Secteurs d'Utilisation Final |

| UV/VUV (200-350 nm) |

| Proche UV / Bleu (350-480 nm) |

| RVB / Visible (480-700 nm) |

| PIR (700-950 nm) |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par Type | SiPM analogique |

| SiPM numérique | |

| Par Application | Imagerie Médicale (TEP, TEMP, TEP-TDM, TEP-IRM) |

| LiDAR (Automobile, Industriel) | |

| Biophotonique et Cytométrie en Flux | |

| Physique des Hautes Énergies et des Astroparticules | |

| Surveillance Nucléaire et des Rayonnements | |

| Détection Environnementale / Industrielle | |

| Autres Applications | |

| Par Secteur d'Utilisation Final | Prestataires de Soins de Santé et Équipementiers |

| Automobile et Transport | |

| Automatisation Industrielle et de la Fabrication | |

| Recherche et Académie | |

| Défense et Aérospatiale | |

| Autres Secteurs d'Utilisation Final | |

| Par Plage Spectrale | UV/VUV (200-350 nm) |

| Proche UV / Bleu (350-480 nm) | |

| RVB / Visible (480-700 nm) | |

| PIR (700-950 nm) | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des photoplicateurs au silicium ?

La taille du marché des photoplicateurs au silicium est de 152,40 millions USD en 2025.

Quel CAGR est prévu pour le marché mondial des photoplicateurs au silicium jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 6,43 % entre 2025 et 2030.

Quelle application domine actuellement la demande de photoplicateurs au silicium ?

L'imagerie médicale, en particulier les scanners TEP et TEMP, a détenu 45,60 % de la part des revenus en 2024.

Quelle région devrait connaître la croissance la plus rapide dans l'adoption des photoplicateurs au silicium ?

L'Asie-Pacifique devrait afficher un CAGR de 7,89 % jusqu'en 2030 en raison des investissements dans les semi-conducteurs et l'automobile.

Quelles sont les principales entreprises dans le domaine des photoplicateurs au silicium ?

Les acteurs clés comprennent Hamamatsu Photonics, onsemi, Broadcom et Teledyne, contrôlant ensemble environ 55 % des revenus du marché.

Quel est le principal avantage technique des photoplicateurs au silicium par rapport aux tubes photomultiplicateurs ?

Ils offrent une sensibilité au photon unique à de faibles tensions de polarisation (20-60 V) tout en restant insensibles aux champs magnétiques, permettant des conceptions de capteurs compactes et robustes.

Dernière mise à jour de la page le: