Taille et part de marché de la photonique sur silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

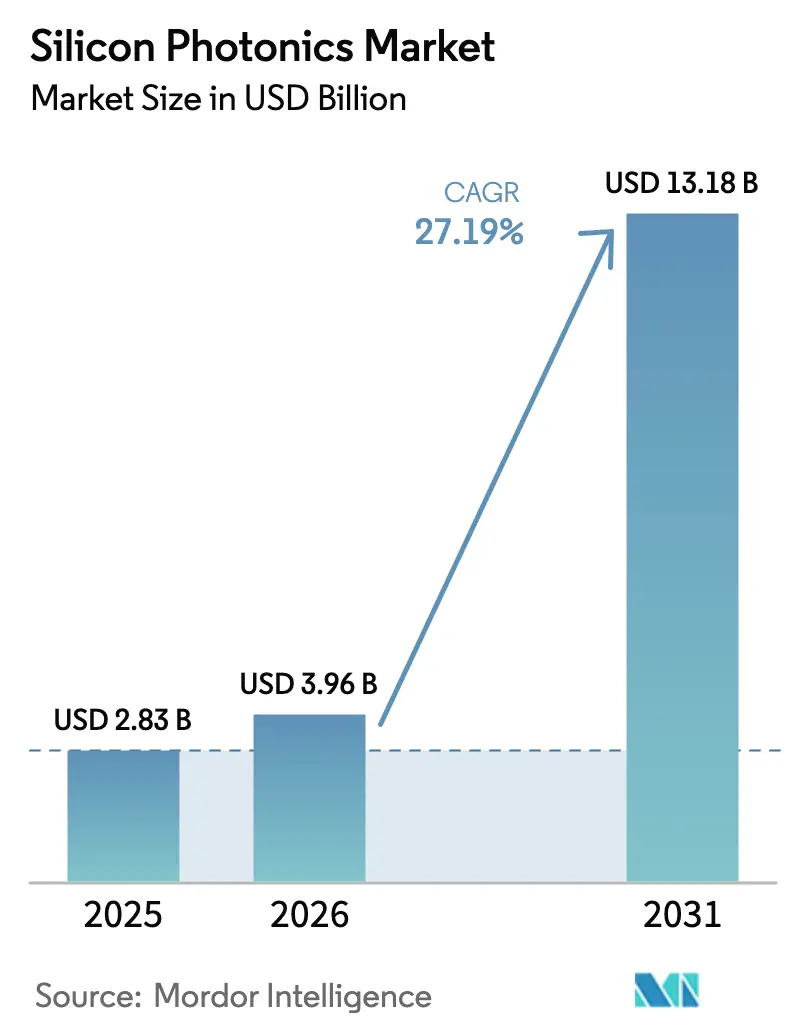

| Taille du Marché (2026) | 3.96 Milliards de dollars |

| Taille du Marché (2031) | 13.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la photonique sur silicium par Mordor Intelligence

La taille du marché de la photonique sur silicium devrait s'étendre de 2,83 milliards USD en 2025 et 3,96 milliards USD en 2026 à 13,18 milliards USD d'ici 2031, enregistrant un TCAC de 27,19 % entre 2026 et 2031. Les importantes dépenses en capital des opérateurs de cloud hyperscale, la transition des optiques enfichables vers les dispositifs co-packagés et les incitations gouvernementales en faveur des capacités nationales de semi-conducteurs accélèrent l'adoption. Les hyperscalers remplacent les liaisons cuivre énergivores par des voies optiques évaluées à 400 Gbps et 800 Gbps afin de maintenir les clusters GPU dans des budgets de latence stricts. Les optiques co-packagées réduisent les longueurs des traces électriques, diminuant la consommation électrique des commutateurs d'environ 30 % et aidant les opérateurs de centres de données à atteindre des objectifs ambitieux de réduction des émissions de carbone. Parallèlement, la capacité des tranches photoniques de 300 mm s'étend grâce aux attributions du CHIPS Act, bien qu'une pénurie d'approvisionnement à court terme persiste. Les perspectives du marché dépendent également des progrès réalisés dans l'intégration hétérogène des lasers, où la liaison directe de matériaux III-V sur silicium devrait réduire davantage le coût par bit.

Points clés du rapport

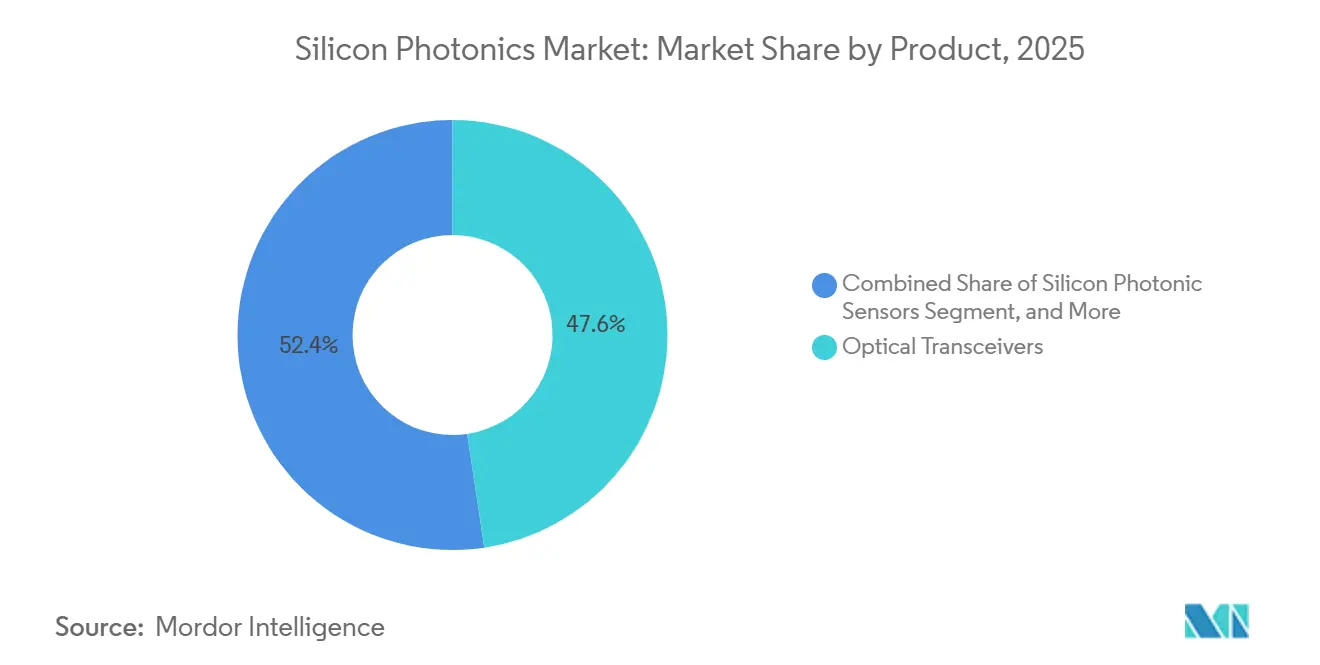

- Par produit, les émetteurs-récepteurs optiques représentaient 47,64 % de la part de marché de la photonique sur silicium en 2025, tandis que les capteurs photoniques sur silicium devraient progresser à un TCAC de 28,74 % jusqu'en 2031.

- Par composant, les dispositifs actifs ont capté une part de 58,91 % en 2025 et devraient croître à un TCAC de 27,56 % durant la période de prévision.

- Par taille de tranche, les substrats de 300 mm représentaient 62,33 % de la part de marché de la photonique sur silicium en 2025, et ce nœud devrait croître à un TCAC de 27,73 % jusqu'en 2031.

- Par débit de données, les modules à 400 Gbps étaient en tête avec une part de 53,64 % en 2025, tandis que les voies dépassant 1,6 Tbps devraient enregistrer un TCAC de 28,17 % jusqu'en 2031.

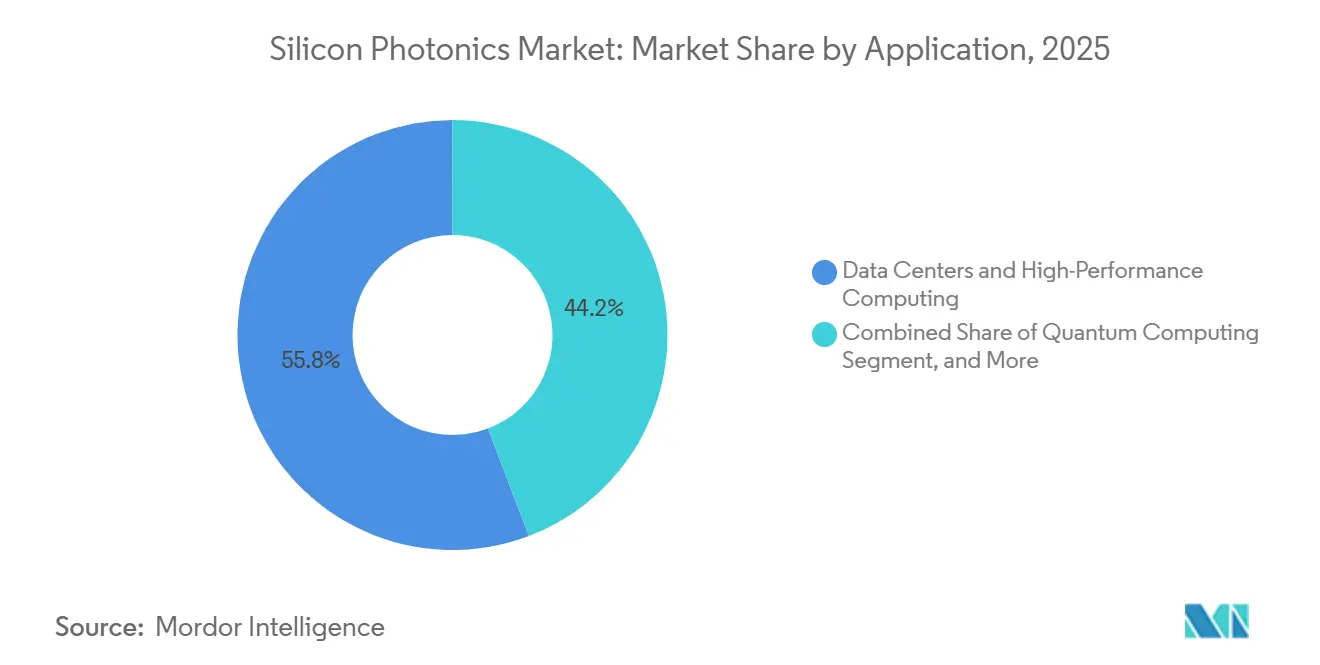

- Par application, les centres de données et l'informatique haute performance représentaient 55,78 % de la part de marché de la photonique sur silicium en 2025, tandis que l'utilisation dans l'informatique quantique devrait progresser à un TCAC de 28,79 % sur la même période.

- Par utilisateur final, les fournisseurs de cloud hyperscale représentaient 58,72 % de la part de marché de la photonique sur silicium en 2025, tandis que les équipementiers automobiles et les fournisseurs de rang 1 sont positionnés pour un TCAC de 28,34 % jusqu'en 2031.

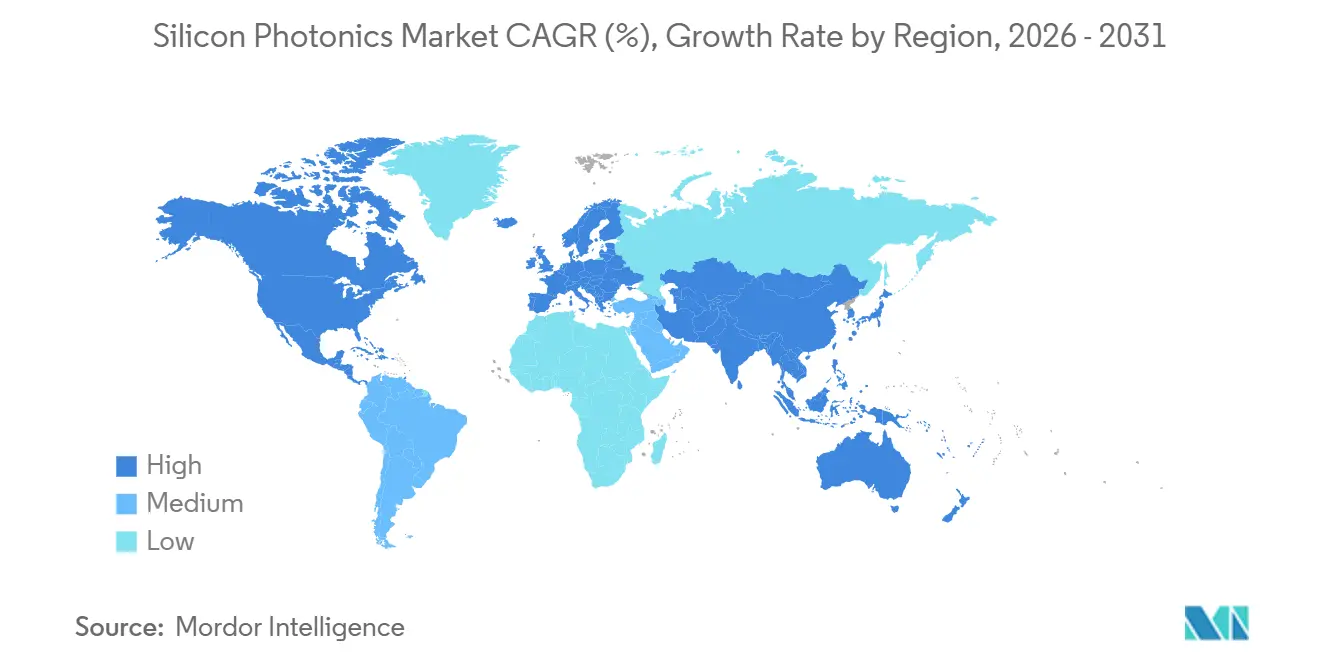

- Par géographie, l'Amérique du Nord dominait avec une part de 42,76 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 28,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la photonique sur silicium

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des optiques co-packagées écoénergétiques | +5.8% | Amérique du Nord et Asie-Pacifique, avec répercussions en Europe | Moyen terme (2 à 4 ans) |

| Mandats de réduction des émissions de carbone | +4.2% | Mondial, porté par l'UE et la Californie | Long terme (≥ 4 ans) |

| Mise à niveau du fronthaul/backhaul 5G | +3.9% | Cœur Asie-Pacifique, Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Programmes LiDAR de niveau 3 pour l'automobile | +3.5% | Amérique du Nord et Europe, marché des véhicules électriques en Chine | Moyen terme (2 à 4 ans) |

| Financement de la défense pour la photonique quantique | +2.7% | Amérique du Nord, certaines agences européennes | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux semi-conducteurs | +4.1% | Amérique du Nord, Union européenne, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des optiques co-packagées écoénergétiques dans les centres de données hyperscale

Les puces photoniques sont désormais liées au silicium des commutateurs, supprimant les pénalités thermiques des optiques enfichables et libérant un espace précieux sur le panneau avant. La plateforme 51,2 Tbps de Marvell utilise des modulateurs à micro-anneau délivrant 200 Gbps par voie, réduisant la consommation du commutateur d'environ 30 %.[1]Relations investisseurs, « Marvell annonce une solution d'optiques co-packagées », marvell.com NVIDIA et TSMC utilisent des interposeurs avancés pour acheminer les signaux optiques entre les chiplets GPU, surmontant le plafond de bande passante électrique à 224 Gbps. Fabrinet a étendu sa capacité de modules optiques de 132,5 millions USD pour répondre à la demande croissante d'optiques co-packagées. Bien que l'Optical Internetworking Forum ait publié des orientations préliminaires, chaque hyperscaler continue de poursuivre des facteurs de forme propriétaires, fragmentant l'approvisionnement et compliquant la qualification des fournisseurs.

Les mandats de réduction des émissions de carbone stimulent les interconnexions optiques à faible consommation

Les régulateurs mondiaux resserrent les limites de consommation d'énergie face à la consommation de 460 TWh des centres de données en 2024. La photonique sur silicium réduit la consommation énergétique des interconnexions, permettant des baies plus denses et des températures d'entrée plus élevées. L'Agence internationale de l'énergie avertit que la demande en électricité pourrait doubler d'ici 2030 sans mises à niveau optiques.[2]Agence internationale de l'énergie, « Centres de données et demande en énergie », iea.org Omdia prévoit 545 milliards USD de dépenses en capital axées sur l'IA d'ici 2030, dont une grande partie sera orientée vers des liaisons écoénergétiques. Bien que la fabrication de puces photoniques soit énergivore, les analyses du cycle de vie favorisent toujours l'optique par rapport au cuivre pour les déploiements hyperscale.

La mise à niveau du fronthaul/backhaul 5G stimule les modules 400 G et 800 G

Les opérateurs déploient des optiques 400G et 800G pour respecter les seuils de latence du fronthaul. La gamme ZR+ de Lumentum est conforme à l'ITU-T G.698.4 et cible des portées métropolitaines dépassant 500 km.[3]Lumentum Holdings, « Lancement du module cohérent ZR+ », lumentum.com AT&T et Ciena ont validé des DSP photoniques sur silicium à 1,6 Tbps sur des fibres existantes, démontrant une voie vers des dorsales multi-térabits. Ericsson intègre des optiques co-packagées dans les unités radio pour réduire le poids et faciliter l'installation sur les tours. L'intensité capitalistique reste un obstacle dans les marchés émergents, mais la densification urbaine pousse les opérateurs vers les liaisons photoniques.

Programmes LiDAR de niveau 3 pour l'automobile exploitant la photonique sur silicium FMCW

Les équipementiers passent des capteurs à temps de vol aux capteurs FMCW qui intègrent lasers, modulateurs et détecteurs sur une seule puce pour des cibles inférieures à 500 USD. Aurora a obtenu 1,7 milliard USD pour industrialiser le LiDAR FMCW longue portée pour le transport routier autonome. General Motors a alloué une part de son budget Cruise de 1,3 milliard USD à la R&D en détection photonique. Luminar a enregistré 14,8 millions USD de ventes au troisième trimestre 2024, mais les rendements et la fiabilité restent en deçà des normes automobiles. Les directives SAE J3016 de niveau 3 exigent une détection redondante, positionnant la photonique sur silicium comme un facteur clé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites du budget thermique au-dessus de 70 °C | -2.1% | Mondial, affecte les centres de données et les applications automobiles | Court terme (≤ 2 ans) |

| Absence de packaging standardisé | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Concurrence de la photonique InP et polymère | -1.3% | Mondial, axé sur les télécommunications longue distance et la détection | Long terme (≥ 4 ans) |

| Capacité limitée des fonderies photoniques en 300 mm | -2.5% | Mondial, plus sévère en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limitations du budget thermique dans les substrats silicium au-dessus de 70 °C

Les résonateurs en anneau dérivent de 0,1 nm par °C, nécessitant des chauffages en boucle fermée et augmentant la consommation du module. Les températures ambiantes automobiles dépassent souvent 85 °C, exigeant un refroidissement coûteux ou une déclassification. Les centres de données atténuent ce problème avec des boucles liquides, mais l'infrastructure supplémentaire alourdit le coût total de possession. Les chercheurs explorent des substrats en carbure de silicium et en nitrure d'aluminium pour potentiellement réduire les coefficients thermo-optiques, mais une adoption commerciale généralisée est encore à plusieurs années.

L'absence de packaging standardisé augmente les coûts d'ingénierie non récurrents

Les broches et contraintes thermiques propriétaires des optiques co-packagées enferment les fournisseurs dans des conceptions dédiées à un seul client. Les efforts de l'OIF sont en cours, mais un consensus sur les interfaces mécaniques et thermiques n'est pas attendu avant 2027. Les outillages personnalisés font monter les coûts par conception au-dessus de 5 millions USD, décourageant la participation des startups et ralentissant l'approvisionnement multi-sources. Les sous-traitants ne peuvent pas amortir leurs équipements, de sorte que leur économie unitaire est inférieure à celle des modules enfichables bien établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les émetteurs-récepteurs dominent, les capteurs s'accélèrent

Les émetteurs-récepteurs représentaient la plus grande part du marché de la photonique sur silicium, avec 47,64 % en 2025, portés par l'adoption hyperscale des optiques 400 G et 800 G. Les capteurs, bien que plus modestes, afficheront le TCAC le plus rapide à 28,74 % grâce au LiDAR FMCW et à la biodétection par indice de réfraction. De nombreux fournisseurs de commutateurs envisagent des lasers embarqués, ce qui suggère que certains volumes d'émetteurs-récepteurs autonomes pourraient migrer vers des boîtiers ASIC. Les câbles optiques actifs répondent aux besoins des clusters d'IA qui ne peuvent tolérer l'encombrement du cuivre, tandis que les commutateurs optiques restent freinés par la complexité du plan de contrôle.

L'essor de la biodétection et des applications automobiles signale une diversification au-delà des télécommunications. Le LiDAR FMCW d'Aurora démontre une précision au centimètre à 300 m de portée, un exploit qui repose sur l'intégration photonique sur silicium à l'échelle de la tranche. Dans le secteur pharmaceutique, les capteurs à décalage de résonance accélèrent les tests à haut débit sans colorants fluorescents, ouvrant de nouvelles sources de revenus de licence pour les fournisseurs de puces. Le programme PIPES de la DARPA finance la commutation de paquets tout-optique, ce qui suggère que les routeurs optiques pourraient éventuellement perturber les architectures électriques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les dispositifs actifs mènent la poussée vers l'intégration

Les dispositifs actifs représentaient 58,91 % de la part de marché de la photonique sur silicium en 2025 et devraient progresser à un TCAC de 27,56 %. Les lasers restent la partie la plus coûteuse car la bande interdite indirecte du silicium nécessite des couches de gain III-V liées. Des travaux récents en laboratoire ont démontré des lasers à boîtes quantiques cultivés de manière monolithique sur silicium, une avancée qui pourrait réduire considérablement la nomenclature une fois commercialisée. La bande passante des modulateurs a atteint 200 Gbps par voie en utilisant le PAM4, permettant les futurs modules enfichables à 1,6 Tbps.

Les composants passifs, bien qu'essentiels, connaissent une trajectoire de croissance plus lente. Leur rendement dépend de la rugosité des guides d'ondes et des tolérances d'alignement, où même un seul défaut peut compromettre les performances de la puce. Les propositions de l'OIF visant à standardiser les spécifications des coupleurs à réseau pourraient potentiellement réduire les cycles d'itération. Les fournisseurs de GPU adoptant de plus en plus les optiques co-packagées, le processus de fixation des lasers est en train de passer des fabricants de modules aux prestataires OSAT, remodelant ainsi le paysage de la chaîne d'approvisionnement.

Par taille de tranche : le 300 mm optimise l'économie

La catégorie 300 mm représentait 62,33 % du marché de la photonique sur silicium en 2025 et progressera à un TCAC de 27,73 %. Les tranches plus grandes augmentent le nombre de puces par lot, réduisant les coûts et alignant la photonique sur les calendriers d'amortissement CMOS courants. GlobalFoundries et Intel ont obtenu un total combiné de 10 milliards USD en subventions du CHIPS Act pour installer des équipements photoniques en 300 mm dans les usines américaines. Malgré cela, McKinsey prédit une pénurie de 40 à 60 % en émetteurs-récepteurs jusqu'en 2027, la demande dépassant les capacités.

La lithographie des coupleurs à réseau et l'épitaxie du germanium, distinctes des flux logiques, compliquent la migration depuis les fonderies en 200 mm. Cette transition nécessite des ajustements importants dans les processus de fabrication et les équipements, ajoutant à la complexité. Bien que Tower Semiconductor exploite des lignes en 200 mm, ses clients plaident de plus en plus pour un passage au 300 mm afin d'obtenir des coûts de puce inférieurs et une meilleure évolutivité. En 300 mm, le CoWoS de TSMC intègre des chiplets photoniques, facilitant l'empilement hétérogène aux côtés de la logique et de la mémoire HBM, ce qui améliore les performances et l'efficacité dans les applications avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par débit de données : le 400 G domine, le 1,6 T émerge

Les modules évalués à 400 Gbps détenaient une part de 53,64 % en 2025, en faisant la principale monnaie de bande passante dans les architectures hyperscale. Les modules enfichables dépassant 1,6 Tbps devraient progresser à un TCAC de 28,17 %, portés par des ASICs de commutation à 51,2 Tbps nécessitant 64×800 G ou 32×1,6 T voies. AT&T, en collaboration avec le DSP sur silicium de Ciena, a validé avec succès un débit de transmission de 1,6 Tbps par longueur d'onde sur une fibre standard, ouvrant la voie à des déploiements commerciaux imminents.

À mesure que les opérateurs abandonnent progressivement les voies 10 G et 25 G, le trafic 100 G autrefois dominant connaît un déclin, signalant un changement dans les stratégies d'infrastructure réseau. Parallèlement, la norme 200 G émerge comme une liaison économique pour les réseaux brownfield établis, offrant une solution de transition avant l'adoption généralisée des normes à plus haute capacité. Dans une démarche significative, les groupes de travail IEEE 802.3 ont non seulement consolidé la norme 800 G, mais ont également posé les bases des clauses Ethernet 1,6 T, dissipant tout doute sur l'interopérabilité et ouvrant la voie aux avancées réseau de prochaine génération.

Par application : les centres de données en tête, l'informatique quantique émerge

Les centres de données et l'informatique haute performance ont conservé une part de 55,78 % en 2025, ancrée par les clusters d'entraînement d'IA avides de bande passante proche des puces. Les applications d'informatique quantique, bien que de niche, devraient progresser à un TCAC fulgurant de 28,79 %. Des chercheurs de l'Université de Bristol ont présenté l'intrication sur une seule puce photonique sur silicium, mettant en évidence son potentiel pour des applications logiques quantiques à grande échelle. Cette réalisation démontre la faisabilité d'utiliser la photonique sur silicium comme plateforme évolutive pour l'informatique quantique, ouvrant la voie aux avancées dans les technologies quantiques.

Les télécommunications continuent d'investir dans les optiques cohérentes pour les liaisons métropolitaines et longue distance. Le LiDAR automobile entre en phase de montée en volume à partir de 2026, à mesure que les équipementiers livrent des systèmes de niveau 3. Les entreprises de santé utilisent des capteurs photoniques sans marqueur dans les diagnostics cliniques, bien que les voies réglementaires de la FDA allongent les délais de commercialisation. Les agences de défense soutiennent les communications photoniques sécurisées, avec des pilotes de distribution quantique de clés passant du laboratoire au terrain.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hyperscalers dominent, l'automobile s'accélère

Les fournisseurs de cloud hyperscale représentaient 58,72 % du marché en 2025, reflétant l'expansion continue des complexes GPU multi-baies. Alphabet a dépensé 17,2 milliards USD en dépenses d'investissement au premier trimestre 2025, les interconnexions photoniques représentant la majeure partie des dépenses. À mesure que le LiDAR FMCW devient une caractéristique standard sur les véhicules électriques haut de gamme, les équipementiers automobiles et les fournisseurs de rang 1 sont positionnés pour connaître un taux de croissance robuste de 28,34 % de TCAC.

Les opérateurs de télécommunications font face à des pressions sur les dépenses d'investissement mais doivent mettre à niveau le fronthaul vers 400 G et au-delà pour prendre en charge les radios densifiées. Les fabricants de dispositifs médicaux explorent des sondes photoniques in vivo pour l'imagerie haute résolution. Les entités gouvernementales et de défense privilégient un approvisionnement photonique souverain face à la montée des risques géopolitiques. Les universités continuent d'incuber des propriétés intellectuelles en phase précoce, alimentant le pipeline de startups par des accords de transfert de technologie.

Analyse géographique

L'Amérique du Nord détenait une part de 42,76 % en 2025, soutenue par le financement du CHIPS Act et des géants intégrés verticalement tels qu'Intel, Cisco et Broadcom. L'accès local aux clients hyperscale permet des cycles de co-conception rapides, tandis que les subventions de la DARPA stimulent la R&D en commutation de paquets photoniques. Bien que les coûts de main-d'œuvre élevés et les longs processus d'autorisation puissent retarder la construction des usines, les incitations fiscales atténuent considérablement ce fardeau en réduisant la pression financière sur les entreprises. Ces incitations comprennent souvent des allégements fiscaux, des subventions et des aides, qui contribuent à compenser les défis liés aux charges opérationnelles élevées et aux retards réglementaires.

L'Asie-Pacifique affichera le TCAC le plus rapide à 28,11 % jusqu'en 2031. Les nœuds d'emballage avancé de TSMC permettent aux chiplets contenant photonique, logique et mémoire de coexister sur un seul substrat, réduisant la consommation d'énergie des interconnexions. Le plan Made in China 2025 alloue des milliards à la construction d'usines, visant à localiser l'approvisionnement et à atténuer le risque lié aux contrôles à l'exportation. L'expertise optique du Japon et les déploiements 5G de la Corée soutiennent également la demande. Les frictions géopolitiques, cependant, menacent les flux transfrontaliers d'équipements et les licences de propriété intellectuelle.

L'Europe bénéficie du programme européen de puces de 43 milliards EUR, mais la fragmentation entre les États membres entrave l'échelle. Les instituts Fraunhofer allemands mènent l'intégration du LiDAR automobile, tandis que le CEA-Leti français s'associe à des fonderies pour construire des lignes pilotes. Les mandats automobiles de réduction des émissions de carbone et les règles de souveraineté des données créent une demande pour la photonique écoénergétique, bien que les coûts énergétiques et de main-d'œuvre plus élevés érodent la compétitivité manufacturière. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des adopteurs précoces, principalement dans les dorsales de télécommunications en cours de mise à niveau vers le 400 G.

Paysage concurrentiel

La consolidation est modérée, les cinq plus grands fournisseurs contrôlant environ 60 % des revenus mondiaux des émetteurs-récepteurs. Intel exploite un modèle commercial intégré verticalement couvrant la conception photonique, la fabrication de tranches, l'emballage avancé et l'assemblage de systèmes. Cisco a acquis plusieurs startups photoniques depuis 2023, lui permettant de regrouper des modules optiques avec son matériel de commutation pour les clients entreprises et fournisseurs de services. Broadcom se concentre sur le silicium personnalisé pour les hyperscalers, proposant des ASICs de commutation qui intègrent des interfaces photoniques adaptées aux architectures de centres de données de Meta et Google.

Les acteurs fabless tels que Marvell et Juniper Networks s'appuient sur des partenaires de fonderie, notamment GlobalFoundries et Tower Semiconductor, échangeant l'efficacité du capital contre moins de contrôle sur les calendriers de fabrication. Marvell a présenté une plateforme d'optiques co-packagées à 51,2 Tbps en janvier 2025, revendiquant une réduction de 30 % de la consommation du commutateur par rapport aux modules enfichables. Juniper échantillonne un chiplet d'E/S optique destiné aux accélérateurs d'IA nécessitant une latence inférieure à 5 ns entre les sockets. Ayar Labs, une startup financée par capital-risque, a commencé des livraisons en faible volume de chiplets optiques prenant en charge 32 canaux à 112 Gbps chacun, ciblant les cas d'utilisation de désagrégation de mémoire. PsiQuantum travaille avec GlobalFoundries pour fabriquer des réseaux de qubits photoniques, positionnant l'entreprise pour de futurs revenus dans l'infrastructure d'informatique quantique.

Le risque d'approvisionnement persiste car seule une poignée de fonderies peut exécuter des processus photoniques en 300 mm à grande échelle, et toute perturbation politique ou due à une catastrophe naturelle pourrait bloquer les capacités. GlobalFoundries et Intel ont tous deux obtenu des subventions du CHIPS Act en 2024 pour étendre les usines photoniques nationales, mais la capacité supplémentaire ne sera pas disponible avant fin 2026. Les fournisseurs de phosphure d'indium dominent encore les liaisons longue distance, mais leur part est limitée aux portées au-delà de 1,55 µm, où le silicium est moins efficace. L'Optical Internetworking Forum élabore une spécification commune d'optiques co-packagées qui pourrait réduire les coûts d'ingénierie non récurrents et ouvrir le marché à une base de fournisseurs plus large.

Leaders du secteur de la photonique sur silicium

Intel Corporation

Cisco Systems Inc.

Lumentum Holdings Inc.

Juniper Networks Inc.

Sicoya GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Alphabet a annoncé les résultats du premier trimestre 2025 faisant état de 17,2 milliards USD de dépenses d'investissement, avec des investissements substantiels dirigés vers les optiques co-packagées et les émetteurs-récepteurs 400 G/800 G.

- Mars 2025 : Les fournisseurs de cloud hyperscale se sont collectivement engagés à hauteur de 17,2 milliards USD en dépenses d'investissement pour le trimestre, réservant une large part aux optiques co-packagées qui placent les puces photoniques aux côtés des ASICs de commutation.

- Février 2025 : NVIDIA a publié son rapport annuel pour l'exercice 2025, citant 115,2 milliards USD de revenus issus des centres de données, portés par la demande d'émetteurs-récepteurs optiques à 400 Gbps et 800 Gbps.

- Janvier 2025 : Marvell Technology a dévoilé une plateforme d'optiques co-packagées à 51,2 Tbps dotée de modulateurs à micro-anneau à 200 Gbps par voie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la photonique sur silicium comme le chiffre d'affaires annuel total généré par les composants et modules construits sur des tranches de silicium ou de silicium sur isolant compatibles CMOS qui intègrent des fonctions optiques et électroniques sur la même puce. Les produits typiques comprennent les émetteurs-récepteurs intégrés, les guides d'ondes, les modulateurs, les photodétecteurs et les assemblages associés fournis aux centres de données, aux télécommunications, à l'automobile et aux systèmes quantiques émergents.

Exclusion du périmètre : les dispositifs fabriqués principalement en matériaux III-V, les optiques passives discrètes et les services de tranches de fonderie vendus sans composants packagés sont exclus de ce périmètre de revenus.

Aperçu de la segmentation

- Par produit

- Émetteurs-récepteurs optiques

- Commutateurs optiques

- Câbles optiques actifs

- Capteurs photoniques sur silicium

- Systèmes de test à l'échelle de la tranche

- Multiplexeurs/Démultiplexeurs

- Atténuateurs et modulateurs

- Autres produits

- Par composant

- Composants actifs

- Lasers

- Modulateurs

- Photodétecteurs

- Composants passifs

- Guides d'ondes

- Filtres

- Coupleurs

- Autres composants passifs

- Composants actifs

- Par taille de tranche

- 300 mm

- 200 mm

- 150 mm et moins

- Par débit de données

- Au-dessus de 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Au-dessus de 1,6 Tbps

- Par application

- Centres de données et informatique haute performance

- Télécommunications

- Automobile et véhicules autonomes

- RA/RV et électronique grand public

- Santé et sciences de la vie

- Défense et aérospatiale

- Informatique quantique

- Autres applications

- Par utilisateur final

- Fournisseurs de cloud hyperscale

- Opérateurs de télécommunications

- Équipementiers automobiles et fournisseurs de rang 1

- Fabricants de dispositifs médicaux

- Agences gouvernementales et de défense

- Établissements de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interviewons ensuite des ingénieurs de fonderies CMOS, des responsables produits d'émetteurs-récepteurs optiques, des responsables des achats hyperscale et des planificateurs de télécommunications en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations valident les calendriers d'adoption, les inflexions des feuilles de route tarifaires et l'utilisation des capacités, nous aidant à ajuster les estimations préliminaires de bureau.

Recherche documentaire

Les analystes de Mordor commencent par des données ouvertes provenant d'organismes tels que le Bureau de l'industrie et de la sécurité des États-Unis, SEMI, l'Optical Internetworking Forum et la Fondation nationale des sciences, qui encadrent les démarrages mondiaux de tranches, les expéditions d'émetteurs-récepteurs et le financement de la R&D en photonique. Des périodiques tels que l'IEEE Photonics Journal, les bulletins du Consortium européen de l'industrie photonique et Data Center Dynamics ajoutent des signaux sur la cadence technologique et le déploiement hyperscale. Les formulaires 10-K, les dépôts S-1 et les présentations hébergés sur D&B Hoovers et Dow Jones Factiva fournissent des plages de ventes unitaires et des prix de vente moyens qui ancrent notre référence. Ces références illustrent, sans épuiser, l'ensemble complet des sources secondaires que nous examinons.

Dimensionnement du marché et prévisions

Les valeurs initiales sont dérivées de manière descendante en reconstituant la production mondiale de tranches photoniques sur silicium et les rendements de puces, puis en alignant ces volumes sur la pénétration des modules packagés dans les baies de centres de données, les liaisons fronthaul 5G et les constructions LiDAR automobiles. Des vérifications ascendantes sélectives, des cumuls d'expéditions de fournisseurs échantillonnés et des triangulations prix de vente moyen × volume, calibrent les totaux. Les variables clés alimentant notre prévision par régression multivariée comprennent les ajouts de MW hyperscale, les expéditions trimestrielles d'émetteurs-récepteurs 400 G/800 G, les démarrages de tranches photoniques en 300 mm, les nombres de macrocellules 5G et les courbes d'érosion des prix de vente moyens. Lorsque les divulgations des fournisseurs manquent de granularité, des métriques proxy (par exemple, les heures d'exposition des réticules ou les codes d'importation HS 851762) comblent les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes : des tests de variance par rapport à des indicateurs indépendants, suivis d'une validation par les pairs. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires si des événements importants, des expansions d'usines, des contrôles à l'exportation et des gains de conception majeurs, modifient les perspectives. Un balayage final avant publication garantit que les clients reçoivent notre dernière analyse.

Pourquoi la référence de Mordor sur la photonique sur silicium inspire confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des compositions de produits, des hypothèses de prix et des cadences de mise à jour différentes. Selon Mordor Intelligence, ancrer sur les dispositifs intégrés uniquement sur silicium et annualiser à la fois les expéditions marchandes et captives donne une valeur 2025 de 3,11 milliards USD, que nous considérons comme le point médian le plus adapté à la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,11 milliards USD (2025) | ||

| 2,65 milliards USD (2025) | Cabinet de conseil régional A | Exclut la demande automobile et LiDAR et applique un rythme de transition 400 G conservateur |

| 3,27 milliards USD (2025) | Cabinet de conseil mondial B | Ajoute les revenus des services de fonderie et suppose un amortissement agressif de l'inflation des prix de vente moyens |

Ces comparaisons montrent que l'étendue du périmètre, le traitement des prix de vente moyens et le calendrier de mise à jour expliquent la plupart des écarts. En se concentrant sur les revenus vérifiables des modules sur silicium et en superposant des vérifications primaires continues, Mordor fournit une référence équilibrée et transparente que les parties prenantes peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché de la photonique sur silicium de 2026 à 2031 ?

Le marché devrait progresser à un TCAC de 27,19 % sur la période.

Quelle application a généré le plus grand chiffre d'affaires en 2025 ?

Les centres de données et l'informatique haute performance représentaient 55,78 % des dépenses en 2025.

Pourquoi les fournisseurs de cloud hyperscale investissent-ils dans les optiques co-packagées ?

Les optiques co-packagées réduisent la consommation des commutateurs d'environ 30 % et fournissent la densité de bande passante requise pour les complexes GPU multi-baies.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 28,11 %, portée par l'emballage avancé et les initiatives locales de chaîne d'approvisionnement.

Quel est le principal risque côté offre auquel font face les fournisseurs de photonique sur silicium ?

La capacité limitée des tranches photoniques en 300 mm pourrait créer une pénurie d'émetteurs-récepteurs de 40 à 60 % jusqu'en 2027.

Dernière mise à jour de la page le: