Taille et part du marché des lasers à semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

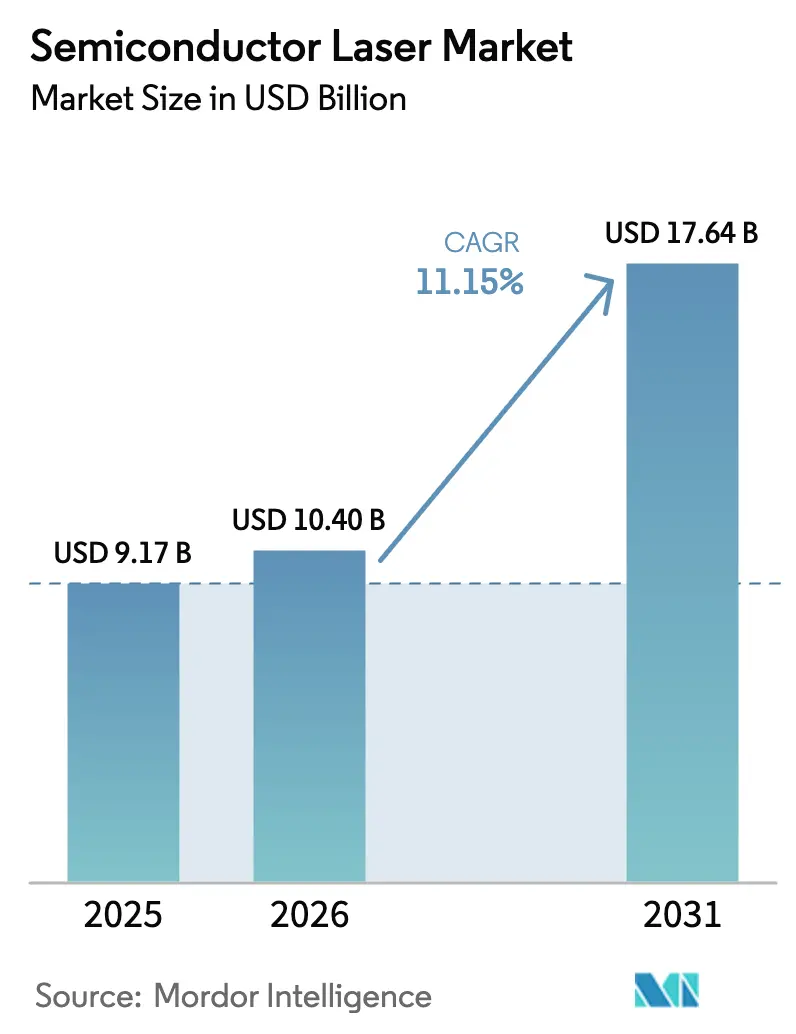

| Taille du Marché (2026) | 10.40 Milliards de dollars |

| Taille du Marché (2031) | 17.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.15% CAGR |

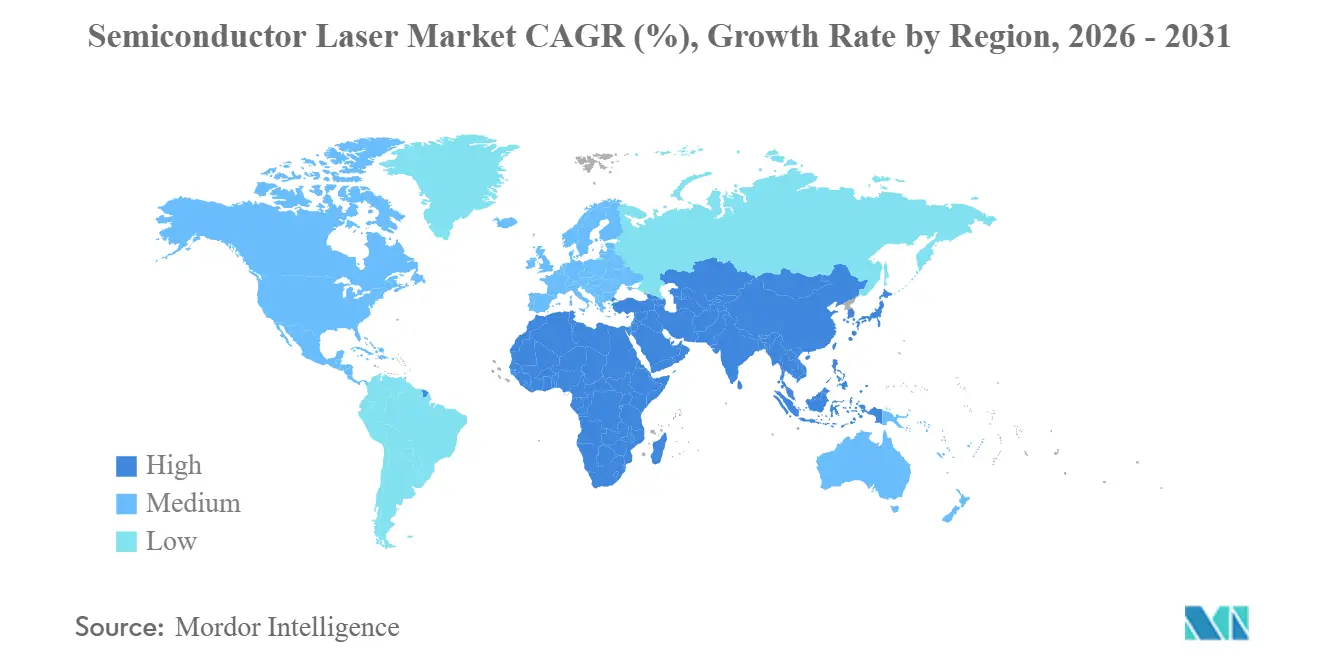

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

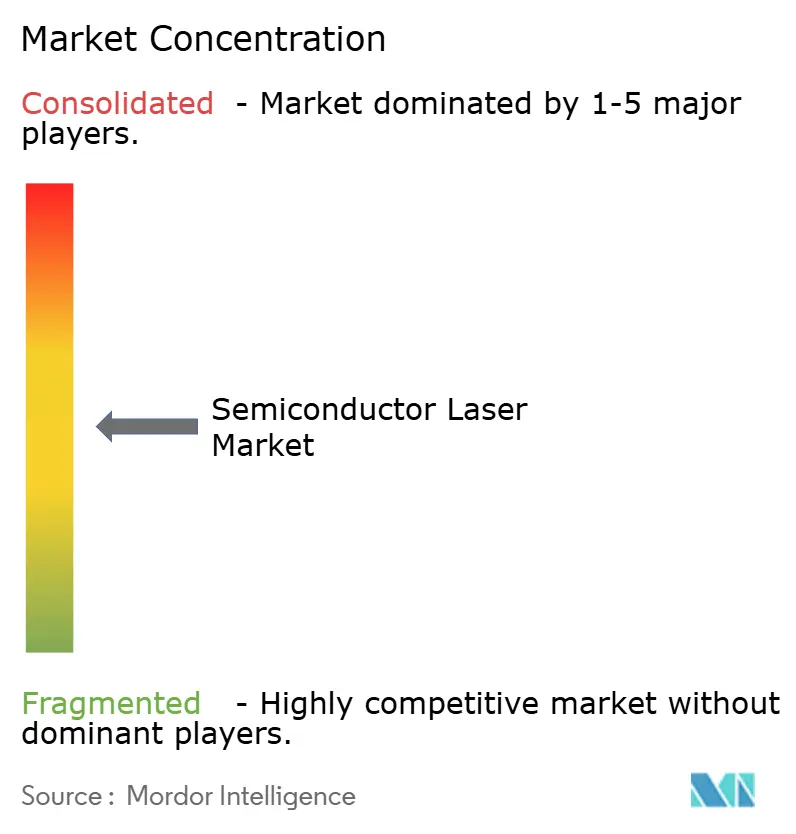

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers à semi-conducteurs par Mordor Intelligence

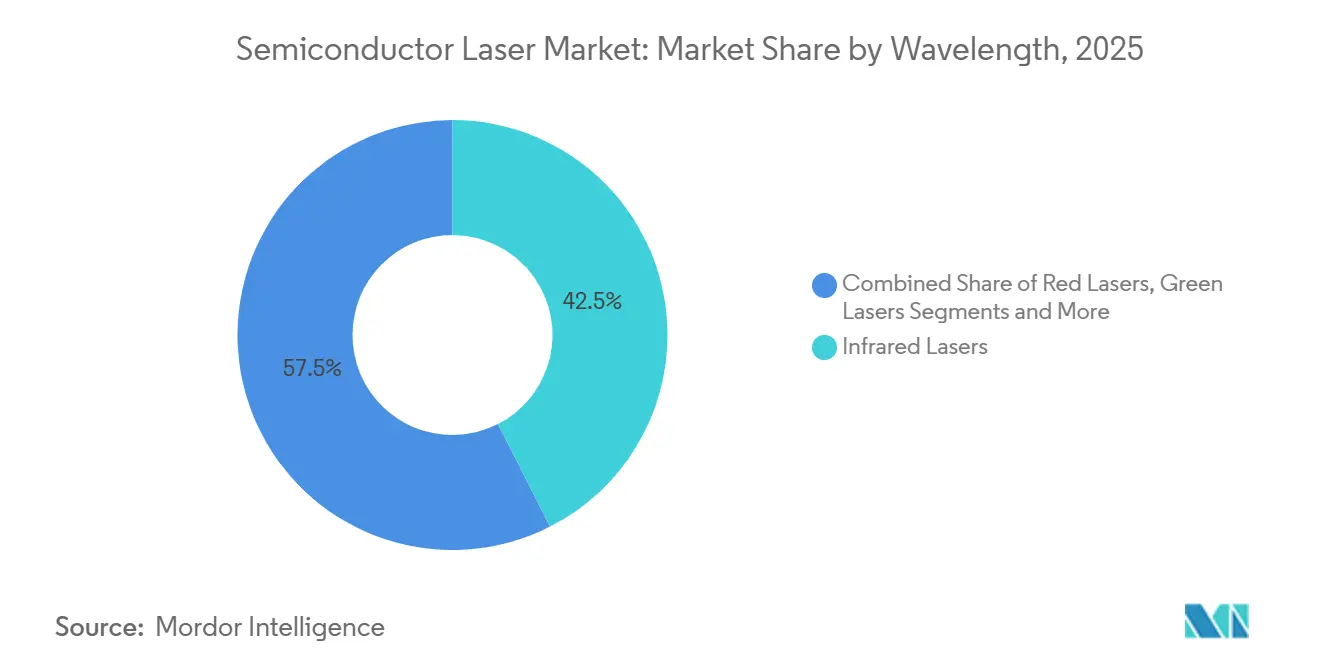

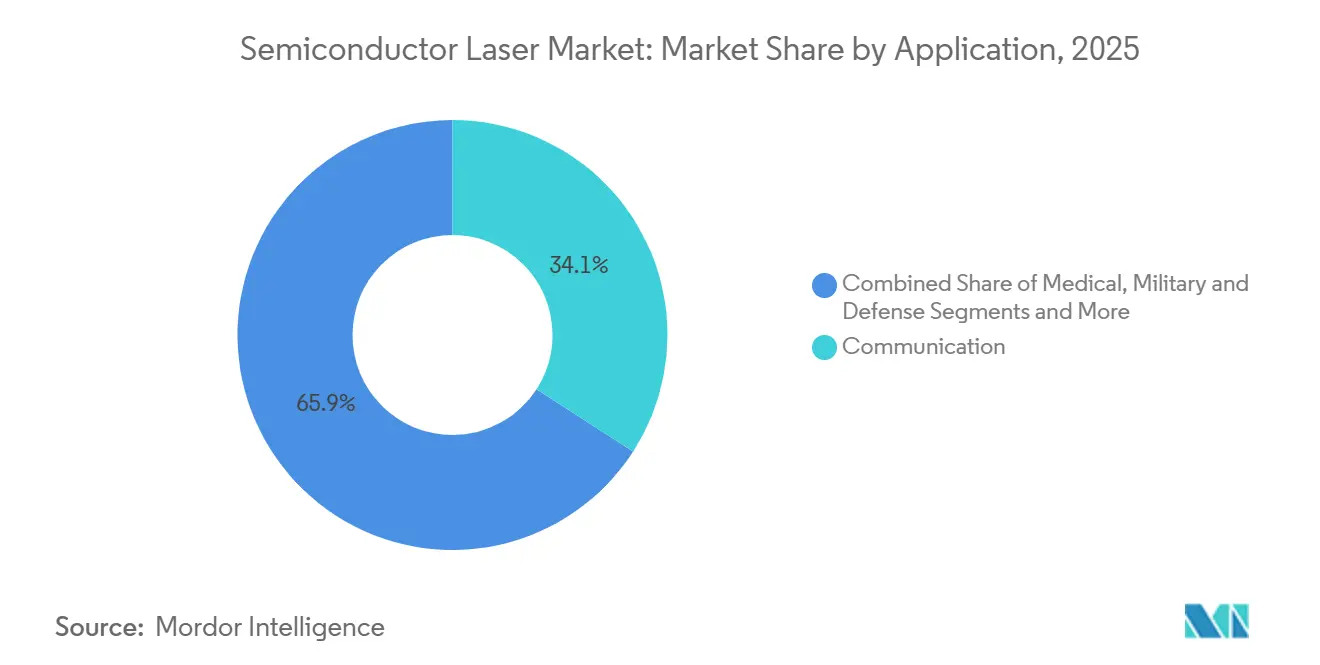

La taille du marché des lasers à semi-conducteurs devrait passer de 9,17 milliards USD en 2025 à 10,40 milliards USD en 2026, pour atteindre 17,64 milliards USD d'ici 2031, avec un TCAC de 11,15 % sur la période 2026-2031. Les mises à niveau continues de la bande passante des centres de données, le renforcement des exigences réglementaires en matière de sécurité automobile et l'adoption croissante de la détection 3D par les consommateurs soutiennent une expansion des revenus à deux chiffres, même si les pénuries de plaquettes en semi-conducteurs composés et les limites de gestion thermique à des densités de puissance plus élevées modèrent la trajectoire de croissance. Les lasers à cavité verticale émettant par la surface (VCSEL) détenaient la part dominante de 37,8 % en 2025, portés par l'authentification faciale sur smartphone et les modules à temps de vol, tandis que les lasers à cascade quantique (QCL) devraient afficher la croissance la plus rapide avec un TCAC de 16,3 %, grâce à des budgets plus importants consacrés à la détection de gaz industriels et aux systèmes de détection chimique pour la défense. Les applications de communication représentaient la plus grande part de revenus de 34,12 % en 2025, tandis que l'utilisation finale automobile progresse le plus rapidement avec un TCAC de 13,2 %, les règles Euro NCAP 2025 rendant obligatoire le freinage d'urgence autonome assisté par LiDAR. Les longueurs d'onde infrarouges dominaient avec une part de 42,5 %, mais les variantes ultraviolettes s'accélèrent à un TCAC de 14,8 %, portées par la demande d'outils de lithographie à ultraviolets extrêmes (EUV) et par la fabrication additive médicale durcissable aux UV. L'Asie-Pacifique a contribué à 48,2 % des revenus de 2025, soutenue par la capacité de substrats en arséniure de gallium de la Chine et la production historique de lasers à émission par la tranche du Japon ; le Moyen-Orient est la sous-région à la croissance la plus rapide avec un TCAC de 12,9 %, les programmes Saudi Vision 2030 et de villes intelligentes des Émirats arabes unis amplifiant les investissements en photonique.

Principaux enseignements du rapport

- Par type de laser, les VCSEL ont capturé une part de marché de 37,8 % sur le marché des lasers à semi-conducteurs en 2025, tandis que les QCL devraient enregistrer le TCAC le plus élevé de 16,3 % jusqu'en 2031.

- Par application, la communication a conservé la première part de 34,12 % en 2025, tandis que le secteur automobile se développe le plus rapidement avec un TCAC de 13,2 %, grâce à l'intégration du LiDAR.

- Par longueur d'onde, l'infrarouge représentait une part dominante de 42,5 % en 2025 ; l'ultraviolet devrait progresser à un TCAC de 14,8 % jusqu'en 2031.

- Par puissance de sortie, la tranche 100 mW à 1 W détenait 46,6 % de la part du marché des lasers à semi-conducteurs en 2025, tandis que les dispositifs dépassant 5 W devraient croître à un TCAC de 15,7 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique, avec 48,2 %, était le plus grand marché des lasers à semi-conducteurs en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide avec un TCAC de 12,9 % jusqu'en 2031, à mesure que la capacité de fabrication et la demande en photonique liée aux centres de données s'accélèrent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lasers à semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la détection 3D dans l'électronique grand public | +3.2% | Mondial, avec une concentration dans les pôles de fabrication d'Asie-Pacifique et les centres de conception d'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande émergente liée aux interconnexions en photonique sur silicium | +2.8% | Corridors de centres de données en Amérique du Nord et en Asie-Pacifique, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Prolifération des applications des lasers à semi-conducteurs | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Initiatives de fabrication en photonique soutenues par les gouvernements | +1.9% | États-Unis, Union européenne, Chine, Japon | Long terme (≥ 4 ans) |

| Croissance de l'adoption des lasers à fibre | +1.5% | Mondial, avec un accent sur les régions de fabrication industrielle d'Asie-Pacifique et d'Europe | Moyen terme (2-4 ans) |

| Préférence pour les lasers à semi-conducteurs par rapport aux autres sources lumineuses | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la détection 3D dans l'électronique grand public

Les expéditions de réseaux VCSEL pour les modules à temps de vol et à lumière structurée ont fortement augmenté à mesure que les fabricants de smartphones élargissaient les fonctionnalités d'authentification faciale et de réalité augmentée, avec des rendements de conversion électrique-optique dépassant 45 % et un fonctionnement fiable jusqu'à 150 °C sans refroidissement actif [1]Source : Nature Photonics, « Avancées technologiques des VCSEL pour les applications de détection 3D », nature.com . Sony a tiré parti de son expertise en capteurs à éclairage par l'arrière pour co-intégrer des puces VCSEL et des détecteurs CMOS, réduisant l'encombrement des modules de 30 % et abaissant les coûts unitaires à moins de 2 USD pour les commandes en grande série. L'adoption sur les appareils phares Android est passée de 18 % en 2023 à environ 42 % en 2025, les fabricants cherchant à sécuriser les paiements et à différencier leurs produits. Les règles Euro NCAP de surveillance de l'habitacle ont déclenché le déploiement d'illuminateurs VCSEL à double zone résistant à des températures allant de -40 °C à +85 °C, renforçant ainsi les exigences d'uniformité épitaxiale. Les appareils portables constituent un autre vecteur de croissance, les lunettes intelligentes et les moniteurs de santé devant dépasser 50 millions d'unités par an d'ici 2028, les modules VCSEL de moins de 5 mm permettant la reconnaissance gestuelle et la mesure de la fréquence cardiaque sans contact.

Demande émergente liée aux interconnexions en photonique sur silicium

Les opérateurs hyperscale ont effectué la transition de l'Ethernet 400G à 800G entre 2024 et 2025, en intégrant des lasers III-V liés de manière hétérogène sur silicium pour atteindre une puissance par voie inférieure à 3 W et des pertes de couplage inférieures à 0,5 dB. L'optique co-intégrée place les réseaux de lasers directement sur les ASIC de commutation, éliminant les goulots d'étranglement SerDes et réduisant la latence de 40 ns, un avantage précieux pour les clusters d'entraînement d'intelligence artificielle. La DARPA a engagé 203 millions USD en 2025 pour porter les rendements d'intégration hétérogène vers 95 %. Le rendement de conversion électrique-optique actuel avoisine 10 %, en deçà de l'enveloppe thermique de 20 % pour les baies refroidies par air, ce qui a stimulé la recherche sur les milieux à gain à boîtes quantiques et les cavités à cristaux photoniques visant à atteindre 15 % d'ici 2027. Les peignes de fréquences de Kerr supplantent les réseaux discrets, fournissant 80 canaux à partir d'un seul micro-résonateur et réduisant les nomenclatures des émetteurs-récepteurs de 35 % dans les réseaux métropolitains.

Prolifération des applications des lasers à semi-conducteurs

Le soudage de carrosseries automobiles utilise désormais des lasers à fibre pompés par semi-conducteurs de 8 kW, dont les faisceaux de 100 µm permettent des soudures en passe unique sur de l'aluminium de 3 mm sans préchauffage. Les fabricants médicaux utilisent des lasers UV à 355 nm pour la découpe de stents avec une précision inférieure à 10 µm, avec des zones affectées thermiquement inférieures à 5 µm. Les télémètres militaires ont migré vers des lasers à semi-conducteurs compacts, réduisant le poids des systèmes de 40 % et prolongeant l'autonomie des batteries à 72 heures, en accord avec les objectifs de modernisation des soldats de l'OTAN. Les réseaux à cascade quantique détectent les fuites de méthane avec une sensibilité inférieure au ppb, satisfaisant à la règle 2024 de l'Agence de protection de l'environnement des États-Unis pour les opérateurs pétroliers et gaziers en amont. La fabrication additive exploite des diodes à 365 nm et 405 nm pour durcir les couches en moins de 2 secondes, permettant la production d'implants biocompatibles avec une rugosité de surface <1 µm.

Initiatives de fabrication en photonique soutenues par les gouvernements

La loi CHIPS et Science réserve 52,7 milliards USD aux semi-conducteurs, dont 300 millions USD pour l'encapsulation avancée qui mentionne explicitement la photonique. Le programme LUMOS de la DARPA investit 10 millions USD pour démontrer des lasers à rétroaction distribuée monolithiques sur silicium. L'initiative Horizon de l'Union européenne engage 25 millions EUR pour la photonique intégrée, ciblant des pertes de couplage <1 dB et une mise à l'échelle sur plaquettes de 200 mm. Le Fonds de grande envergure Phase III de la Chine réserve 200 milliards CNY (≈ 28 milliards USD) pour les capacités en nitrure de gallium et en phosphure d'indium, avec des subventions provinciales couvrant 30 % des dépenses d'investissement. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a lancé en 2025 un programme photonique de 50 milliards JPY (~ 340 millions USD) pour construire des lignes pilotes en arséniure de gallium 6 pouces et réduire les coûts de 20 % grâce à l'automatisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en plaquettes de semi-conducteurs composés | -1.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe, dépendantes de l'approvisionnement en substrats d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de gestion thermique à haute puissance de sortie | -1.3% | Mondial, plus prononcé dans les applications industrielles et automobiles à haute puissance | Moyen terme (2-4 ans) |

| Contrôles stricts des exportations sur la photonique avancée | -0.9% | Mondial, affectant particulièrement les échanges entre les États-Unis, l'Union européenne et la Chine | Moyen terme (2-4 ans) |

| Difficultés liées à la fiabilité et aux tests | -0.7% | Mondial, avec un impact accru dans les cycles de qualification des dispositifs automobiles et médicaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en plaquettes de semi-conducteurs composés

Quatre fournisseurs contrôlent 78 % de la capacité mondiale en plaquettes d'arséniure de gallium, exposant le marché des lasers à semi-conducteurs à des fluctuations soudaines de la demande. Les restrictions chinoises d'août 2023 sur le gallium et le germanium ont allongé les délais de livraison des substrats 6 pouces de 12 à 26 semaines et ont fait grimper les prix au comptant de 40 % début 2024. Les acheteurs hyperscale ont verrouillé des contrats à long terme sur le phosphure d'indium, poussant les fabricants de diodes plus petits vers des alternatives en arséniure de gallium moins flexibles. La double source d'approvisionnement nécessite 18 à 24 mois de tests AEC-Q100 et Telcordia GR-468-CORE, ce qui retarde la diversification. Le passage des plaquettes de 4 à 6 pouces reste capitalistique ; un seul réacteur MOCVD coûte 4 millions USD et nécessite une utilisation à 95 % pour un retour sur investissement sur 5 ans.

Défis de gestion thermique à haute puissance de sortie

Des températures de jonction supérieures à 100 °C dans les lasers ≥5 W décalent les longueurs d'onde de 0,3 nm/°C et réduisent le rendement quantique de 15 % par rapport aux valeurs de référence à 25 °C. Les refroidisseurs thermoélectriques ajoutent 8 à 12 USD par module et 3 à 5 W de puissance parasite, réduisant l'efficacité au niveau système. Atteindre une résistance thermique <2 K/W dans des boîtiers <10 mm² nécessite un assemblage or-étain ou argent fritté, augmentant le coût d'assemblage de 25 % et réduisant les rendements. Le risque de dommages optiques catastrophiques augmente lorsque l'échauffement local dépasse 150 °C, réduisant le temps moyen entre pannes de 100 000 heures à 25 °C à <20 000 heures à 85 °C. Le refroidissement liquide fonctionne en laboratoire mais est impraticable pour les équipements grand public et automobiles, obligeant les concepteurs à arbitrer entre puissance de sortie, fiabilité et encombrement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par longueur d'onde : l'infrarouge ancre la croissance tandis que l'ultraviolet s'accélère

Les lasers infrarouges représentaient 42,5 % des revenus de 2025, soutenant le marché des lasers à semi-conducteurs grâce aux dispositifs à 850 nm et 1 550 nm qui dominent la détection 3D grand public et les liaisons à fibre longue distance [2]Source : Optica Publishing Group, « Modules VCSEL miniaturisés », opg.optica.org. Les variantes ultraviolettes, bien que plus modestes en valeur absolue, progresseront à un TCAC de 14,8 % jusqu'en 2031 grâce aux expéditions d'outils de lithographie EUV et au prototypage médical durcissable aux UV, indiquant une contribution croissante à la taille du marché des lasers à semi-conducteurs de la part des outils de fabrication avancée.

Les modules infrarouges à base de VCSEL produisent des faisceaux circulaires qui simplifient le couplage, tandis que les sources moyen infrarouge à base de QCL offrent une accordabilité pour la détection de gaz. La pénétration de l'ultraviolet reste sensible aux coûts, mais les diodes émergentes à 266 nm promettent des rendements plus élevés et des durées de vie plus longues. Les limites réglementaires de classe 3B et classe 4 de la norme IEC 60825 imposent des verrouillages sophistiqués au-delà de 5 mW, influençant les budgets de conception et les délais de mise sur le marché. À mesure que les nœuds logiques avancés migrent en dessous de 3 nm, les fournisseurs d'outils de lithographie stimuleront la demande en ultraviolet, renforçant sa progression à deux chiffres au sein du marché des lasers à semi-conducteurs.

Par type de laser : le leadership des VCSEL face à la dynamique des lasers à cascade quantique

Les VCSEL ont capturé une part de 37,8 %, grâce aux tests à l'échelle de la plaquette qui réduisent le coût par puce en dessous de 0,50 USD, préservant ainsi leur leadership sur le marché des lasers à semi-conducteurs. Les QCL, cependant, progressent rapidement à un TCAC de 16,3 % jusqu'en 2031, la spectroscopie moyen infrarouge bénéficiant de vents réglementaires favorables, ce qui laisse présager un impact croissant sur la taille du marché des lasers à semi-conducteurs de la part des programmes environnementaux et de défense.

Les barreaux à émission par la tranche restent pertinents pour la découpe industrielle multi-kilowatts, mais leur TCAC de 6 % est à la traîne. Les lasers à fibre, bien que techniquement en dehors de la classification purement semi-conducteur, dépendent du pompage par diodes et maintiennent une trajectoire de 9 %. Les diodes à cavité externe à raie étroite occupent des niches de métrologie nécessitant une largeur de raie <1 MHz. Sur la période de prévision, les gains de conception dans le LiDAR automobile et la surveillance des gaz aideront les QCL à éroder la domination des VCSEL, diversifiant les flux de revenus au sein du marché des lasers à semi-conducteurs.

Par application : la domination des communications face à l'essor automobile

La communication a conservé la plus grande part de revenus de 34,12 % en 2025, s'appuyant sur des liaisons courte portée VCSEL à 100 Gbit et des modules cohérents à 1 550 nm pour les liaisons métropolitaines. L'automobile, cependant, affiche un TCAC de 13,2 %, et son ensemble de capteurs en expansion devrait accroître la taille du marché des lasers à semi-conducteurs dans les systèmes critiques pour la sécurité jusqu'en 2031.

La demande médicale progresse de 8 % par an à mesure que les systèmes ophtalmiques et dermatologiques à impulsions femtosecondes augmentent les volumes de procédures. Les programmes militaires maintiennent un TCAC de 10 % grâce aux télémètres aéroportés et au financement de prototypes d'armes à énergie dirigée. L'automatisation industrielle et l'instrumentation continuent d'afficher des gains réguliers à un chiffre, mais la croissance automobile portée par le LiDAR reste au premier plan, les équipementiers sécurisant des contrats pluriannuels.

Par puissance de sortie : la prédominance de la gamme intermédiaire cède la place à la dynamique haute puissance

Les lasers de 100 mW à 1 W détenaient 46,6 % de la part du marché des lasers à semi-conducteurs en 2025, ancrés par la biométrie grand public et l'optique courte portée. Les dispositifs supérieurs à 5 W progresseront à un TCAC de 15,7 %, grâce aux migrations vers la découpe de tôles et au LiDAR automobile à impulsions, ce qui soutiendra la taille globale du marché des lasers à semi-conducteurs pour les utilisateurs industriels et de mobilité.

Les pointeurs inférieurs à 100 mW progressent légèrement à 4 % à mesure que les smartphones supplantent les scanners portables. La tranche 1 W à 5 W maintient un taux de croissance de 8 %, répondant aux besoins des outils chirurgicaux et des systèmes de projection. Les classes de puissance plus élevées font face à une conformité plus stricte de classe 4, ajoutant des coûts et une complexité d'ingénierie, mais leur débit supérieur justifie l'investissement dans la fabrication en grande série.

Analyse géographique

La région Asie-Pacifique a généré 48,2 % des revenus de 2025, reflétant la part de 60 % de la Chine dans les plaquettes épitaxiales VCSEL mondiales et la production annuelle de 200 millions d'unités de diodes au Japon. Les services de fonderie à l'échelle d'arséniure de gallium de Samsung réduisent les coûts des plaquettes de 20 %, tandis que la subvention de 25 % de l'Inde attire de nouvelles lignes d'assemblage. Les expansions des centres de données à Singapour, Hong Kong et Tokyo, qui nécessitent des émetteurs-récepteurs 800 Gbit, devraient soutenir un TCAC régional de 10,8 %, maintenant la région Asie-Pacifique au cœur du marché des lasers à semi-conducteurs.

L'Amérique du Nord est restée un contributeur significatif aux ventes de 2025, portée par la consommation cloud hyperscale, qui représente 40 % des expéditions mondiales de photonique sur silicium. La loi CHIPS financera les plaquettes épitaxiales nationales ; cependant, les nouvelles usines nécessitent généralement 36 à 48 mois pour atteindre la production en volume. Le pôle photonique canadien de 100 millions CAD et les importations d'équipements en franchise de droits du Mexique dans le cadre de l'ACEUM renforcent la résilience continentale.

L'Europe est restée un contributeur de revenus significatif, ancrée par TRUMPF et ams-OSRAM en Allemagne, ainsi que par la R&D de Fraunhofer. Les fonds Horizon et les lignes pilotes britanniques améliorent l'intégration hétérogène, tandis que la conformité RoHS et REACH ajoute six à douze mois de délais de qualification. Le TCAC de 12,9 % du Moyen-Orient est porté par l'investissement de 500 milliards USD de NEOM, qui intègre le LiDAR dans l'infrastructure de mobilité. L'Amérique du Sud et l'Afrique contribuent ensemble à 6 % des revenus, avec le Brésil.

Paysage réglementaire

Les expéditions mondiales de lasers à semi-conducteurs sont façonnées par la classification de sécurité des produits, la sécurité des équipements sur les marchés finaux et les contrôles commerciaux transfrontaliers sur la photonique avancée et les articles semi-conducteurs connexes. En matière de sécurité laser, la famille de directives IEC 60825 continue d'ancrer les pratiques de conception et d'étiquetage pour les produits laser classés. La norme IEC TS 60825-13:2026 (publiée en février 2026) met à jour les directives de mesure et de classification utilisées pour soutenir la conformité à la norme IEC 60825-1. Pour la caractérisation des dispositifs et la comparabilité entre fournisseurs, la norme IEC 60747-5-4:2022+AMD1:2024 normalise la terminologie, les valeurs nominales et les méthodes de mesure pour les lasers à semi-conducteurs, y compris des révisions des définitions de l'angle de rayonnement et de la déclaration de la largeur de raie spectrale.

Les actions politiques dans les domaines médical et de l'informatique haute performance influencent également les stratégies de qualification et d'approvisionnement. Dans le domaine des lasers médicaux, la norme SIST EN IEC 60601-2-22:2020/A11:2026 (publiée en février 2026) aligne les exigences de sécurité particulières pour les équipements laser médicaux sur le règlement européen relatif aux dispositifs médicaux (UE) 2017/745, renforçant les exigences de documentation et de vérification pour les fabricants d'équipement d'origine qui intègrent des sources laser à semi-conducteurs. Sur le plan commercial, les mesures américaines prises en janvier 2026 ont introduit des droits ad valorem de 25 % (HTSUS 9903.79.01) sur des articles semi-conducteurs spécifiques définis par des paramètres de performance technique, tandis que les directives du BIS publiées en mai 2026 ont réaffirmé les exigences de licence applicables liées aux destinations et entités restreintes, ajoutant une complexité de conformité pour les chaînes d'approvisionnement mondialement distribuées des lasers, de la photonique et de l'informatique.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les substrats, notamment le GaAs et l'InP, puis se poursuit avec les produits chimiques et gaz spécialisés pour l'épitaxie (MOCVD/MBE) et le traitement des plaquettes. La fabrication des puces pour les émetteurs à émission par la tranche, les VCSEL et les QCL suit, et le packaging et l'assemblage en aval ajoutent des étapes telles que le revêtement des facettes, le scellage hermétique ou non hermétique, l'alignement micro-optique et les solutions thermiques (y compris la fixation à l'or-étain ou à l'argent fritté pour les dispositifs de plus forte puissance). Ensuite, les lasers sont intégrés dans des transceivers, des modules de capteurs, des moteurs d'éclairage, des systèmes médicaux et industriels, et des sous-systèmes automobiles. Les étapes de qualification telles que Telcordia GR-468-CORE et AEC-Q100 allongent également les délais de double approvisionnement.

Les goulots d'étranglement se concentrent en amont ainsi qu'au niveau des essais et de la qualification. La capacité de phosphure d'indium et les délais de livraison des outils MOCVD, ainsi que la découpe des puces à forte intensité de main-d'œuvre et les essais de vieillissement, limitent l'approvisionnement des communications à haut débit, tandis que l'offre concentrée de plaquettes maintient une volatilité des délais. La chaîne montre également une intégration verticale et un verrouillage plus marqués grâce à des partenariats d'approvisionnement et de fabrication. Quintessent et IQE (janvier 2025) ont annoncé une chaîne d'approvisionnement en plaquettes épitaxiales pour lasers à points quantiques et SOA soutenue par des engagements de bons de commande ; Sivers Semiconductors a collaboré avec WIN Semiconductors (mars 2025) pour augmenter la capacité des lasers DFB haute puissance et des réseaux pour CWDM/DWDM ; et Sivers et O-Net Technologies (avril 2025) ont formé un partenariat OEM autour de sources laser externes pour l'optique co-packagée dans les centres de données IA. Les grands acheteurs et propriétaires de plateformes influencent l'allocation dans toute la chaîne, et les accords d'approvisionnement à long terme en VCSEL tels que celui entre Coherent et Apple (août 2025), lié à la production de Sherman, Texas, orientent les capacités, le packaging et les ressources d'essai vers les usages finaux à plus fort volume.

Paysage concurrentiel

Le marché des lasers à semi-conducteurs est modérément concentré : les cinq premiers fournisseurs, Coherent, Lumentum, ams-OSRAM, IPG Photonics et TRUMPF, détenaient environ 42 % des revenus de 2025 [3]Source : Coherent Relations avec les investisseurs, « Mise à jour sur l'intégration post-fusion », investors.coherent.com. La fusion de Coherent avec II-VI en 2022 a réuni des capacités en nitrure de gallium et en carbure de silicium couvrant les longueurs d'onde de l'ultraviolet à 10 µm. Lumentum et ams-OSRAM étendent leurs lignes VCSEL 6 pouces de 2 millions de plaquettes par an, réduisant les coûts par puce de 18 % et permettant des modules automobiles à moins de 2 USD.

IPG Photonics maintient son leadership dans les lasers à fibre grâce à l'intégration verticale et atteint des marges brutes de 30 %, malgré la concurrence chinoise qui sous-coupe les prix de 25 %. TRUMPF collabore avec Fraunhofer pour co-développer des capteurs de gaz QCL, tandis que Coherent investit 150 millions USD dans des substrats en carbure de silicium au Texas pour localiser l'approvisionnement et atténuer les risques liés à l'Asie. La différenciation technologique est centrée sur la conception épitaxiale : l'architecture VCSEL d'ams-OSRAM maintient un rendement de conversion électrique-optique de 50 % à 150 °C, prolongeant l'autonomie des appareils mobiles de 30 %.

La diversification régionale s'intensifie. L'usine d'assemblage de Lumentum en Thaïlande couvre les tensions géopolitiques, et la montée en cadence du laser bleu à 405 nm de Sharp répond à la demande de phares automobiles. Les paris sur les espaces blancs incluent la surveillance non invasive de la glycémie via des QCL à 9 µm, un segment adressable potentiel de 3 milliards USD en attente de validation clinique. L'optique co-intégrée hybride silicium-III-V reste à plusieurs années d'horizon, mais le financement de la DARPA témoigne d'une persistance stratégique.

Leaders du secteur des lasers à semi-conducteurs

Coherent Corporation

Nichia Corporation

IPG Photonics Corporation

TRUMPF Group

ams-OSRAM AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'optique des centres de données IA et le passage à l'optique co-packagée créent un espace blanc à court terme dans les lasers de communication à haut débit, en particulier les dispositifs EML et CW-DFB, où les contraintes d'approvisionnement et les frictions de qualification restent visibles. En juin 2026, TrendForce a évoqué une capacité de production mensuelle combinée d'environ 50,7 millions d'unités pour les diodes laser EML et CW-DFB afin de soutenir l'expansion des centres de données IA, mettant en évidence la manière dont les gains de capacité et de rendement se traduisent par un accès au marché pour les chaînes d'approvisionnement des transceivers et de l'optique co-packagée. Les feuilles de route produits évoluent également vers des débits par voie plus élevés, et de nouveaux entrants et spécialistes utilisent des partenariats de fonderie et de plaquettes pour accéder à la profondeur des procédés GaAs/InP, comme l'illustre l'introduction par PicoJools en juillet 2026 de produits VCSEL 200G et son partenariat de fabrication avec WIN Semiconductors.

Les programmes de souveraineté sur les matériaux et la fabrication ajoutent une nouvelle couche d'opportunités, centrée sur la résilience de l'approvisionnement en substrats et plaquettes pour l'InP et la photonique sur silicium. Sumitomo Electric Industries a engagé 18 milliards de JPY (environ 120 millions de USD) en juillet 2026 pour moderniser la fabrication de substrats InP à son usine d'Itami, visant une capacité 3,1 fois supérieure à celle de l'exercice 2024 d'ici l'exercice 2028, ce qui soutient les efforts visant à atténuer les contraintes en amont. Coherent a également signé en juillet 2026 une lettre d'intention pour un financement pouvant atteindre 50 millions de USD dans le cadre du CHIPS and Science Act, afin d'étendre son installation InP de 6 pouces à Sherman, Texas, et Tower Semiconductor a annoncé une expansion à double filière au Japon pour la photonique sur silicium 300 mm et le SiGe, avec un soutien de 1 milliard de USD du gouvernement japonais. Ces mesures renforcent les opportunités pour les fournisseurs capables d'associer capacité et qualification (Telcordia/automobile) ainsi que packaging de gestion thermique, en particulier pour les classes >5 W, où la fiabilité et l'extraction de la chaleur restent des facteurs déterminants.

Développements récents du secteur

- Juillet 2026 : Coherent a signé une lettre d'intention pour un financement pouvant atteindre 50 millions de USD dans le cadre du CHIPS and Science Act afin d'étendre sa fabrication de phosphure d'indium (InP) de 6 pouces à Sherman, Texas, visant une empreinte plus importante et une production de plaquettes plus élevée. Cette initiative renforce les options d'approvisionnement national pour les sources laser destinées aux réseaux optiques à haut débit et à l'optique co-packagée, et soutient des efforts plus larges pour réduire les goulots d'étranglement dans les dispositifs à base d'InP pour les interconnexions de centres de données IA.

- Août 2025 : Coherent et Apple ont élargi leur partenariat stratégique avec un nouvel accord pluriannuel pour la production de VCSEL dans l'installation de Coherent à Sherman, Texas. L'ancrage de la demande volumique à un site nommé renforce l'utilisation des capacités et la confiance en matière d'investissement pour la fabrication et le packaging de VCSEL, avec des retombées positives sur les coûts et la maturité des procédés dans les modules de détection 3D à grand volume et les modules d'éclairage connexes.

- Mars 2024 : Coherent a annoncé des capacités de fabrication de plaquettes InP évolutives de 6 pouces à Sherman, Texas, et à Järfälla, Suède, afin d'augmenter la capacité pour les lasers de nouvelle génération destinés aux transceivers IA et aux réseaux 6G. Le passage de la production d'InP à des plaquettes plus grandes améliore les économies d'échelle et les courbes d'apprentissage de rendement, et accroît également la pression concurrentielle sur les fournisseurs encore limités par des plaquettes InP plus petites et de longs cycles de qualification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les lasers à semi-conducteurs (diodes laser et dispositifs de gain semi-conducteurs connexes) utilisés pour produire de la lumière cohérente pour les applications de communication, de détection, de traitement industriel, médicales, de défense et automobiles, à l'échelle mondiale.

Exclusions du périmètre : nous excluons les sources lumineuses non laser (telles que les LED) et la plupart des composants optiques autonomes qui n'exercent pas l'émission laser comme fonction principale.

Aperçu de la segmentation

- Par longueur d'onde

- Lasers infrarouges

- Lasers rouges

- Lasers verts

- Lasers bleus

- Lasers ultraviolets

- Par type de laser

- Lasers à émission par la tranche

- Lasers à cavité verticale émettant par la surface (VCSEL)

- Lasers à cascade quantique

- Lasers à fibre

- Autres types

- Par application

- Communication

- Médical

- Militaire et défense

- Industriel

- Instrumentation et capteur

- Automobile

- Autres applications

- Par puissance de sortie

- Inférieure à 100 mW

- 100 mW – 1 W

- 1 W – 5 W

- Supérieure à 5 W

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition de ce qui est comptabilisé comme une expédition de laser à semi-conducteurs et ce qui ne l'est pas, puis par l'alignement de ces définitions d'expédition sur les catégories d'applications utilisées dans les rapports du secteur. Nous nous référons à des sources publiques telles que les statistiques commerciales de la Commission du commerce international des États-Unis, UN Comtrade, les publications des World Semiconductor Trade Statistics, les revues de photonique évaluées par des pairs telles que l'IEEE, et les notes techniques ou normes d'organismes tels que l'IEC, afin d'ancrer la terminologie et la logique des unités.

Ensuite, nous construisons la couche de données de support en utilisant les documents déposés par les entreprises, les présentations aux investisseurs, les communiqués de presse et une couverture crédible des ajouts de capacité et des évolutions de la demande dans les usages de communication de données, de détection et industriels. Des abonnements payants sont utilisés de manière sélective pour les données financières et l'intelligence d'entreprise, la veille actualités et financière, ainsi que les bases de données de brevets afin de vérifier par recoupement l'orientation technologique et les feuilles de route produits. Ces exemples nommés sont donnés à titre illustratif uniquement, et nous avons également examiné de nombreuses autres sources publiques pour soutenir la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires sur la composition des expéditions, l'évolution du prix de vente moyen, et la manière dont la demande diffère selon l'usage final (par exemple, l'optique de télécommunications par rapport à la détection automobile). Nous nous entretenons avec un large éventail de fabricants, d'acteurs de composants et de modules, de distributeurs et d'acheteurs en aval, et les données recueillies sont vérifiées dans les régions APAC, EMEA et Amériques afin d'éviter une généralisation excessive des contraintes régionales de prix et d'approvisionnement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Notre modèle utilise une approche descendante dans laquelle la production, les flux commerciaux et les signaux d'adoption sur les marchés finaux sont reconstitués en une vision des revenus pour les lasers à semi-conducteurs, puis rapprochés de l'orientation communiquée par les principaux fournisseurs et grands secteurs acheteurs. Pour rester pragmatique, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné par type de laser multiplié par des volumes d'expédition indicatifs, puis affinées par des vérifications auprès des canaux.

Les intrants clés comprennent des indicateurs tels que l'intensité de mise à niveau de l'optique des centres de données et des télécommunications, la pénétration de la détection 3D dans les appareils grand public, les gains de conception en détection et éclairage automobiles, l'activité de traitement laser industriel, et les évolutions du mix de longueurs d'onde et de puissance de sortie qui modifient les prix. Comme ces moteurs n'évoluent pas dans la même direction chaque année, les prévisions sont établies par analyse de scénarios, appuyée par un consensus d'experts sur les variables susceptibles de se resserrer ou de s'assouplir (par exemple, la disponibilité des composants et les prix des dispositifs de plus forte puissance). Lorsque les instantanés ascendants sont incomplets pour les applications plus petites, les lacunes sont traitées par une allocation basée sur des ratios utilisant des parts de mix validées, plutôt que de supposer un taux de croissance uniforme.

Validation des données et cycle de mise à jour

La validation se fait par triangulation des totaux de marché modélisés avec des signaux indépendants, tels que l'orientation des tendances commerciales, l'évolution des revenus déclarés dans les lignes de produits pertinentes, et les indicateurs de demande issus des principaux usages finaux. Si un segment présente une variation inhabituelle, les moteurs sont revérifiés, les hypothèses sont revues, et les répondants peuvent être recontactés afin que le problème soit résolu avant validation finale.

Le travail passe par une révision analytique en plusieurs étapes, où les calculs, le calage des devises et l'alignement des années sont examinés, et les vérifications d'écarts sont documentées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des perturbations d'approvisionnement ou un changement technologique majeur. Avant livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Comparaison de l'estimation du marché des lasers à semi-conducteurs de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les lasers à semi-conducteurs peuvent sembler très éloignées même lorsque le nom du sujet est identique, car chaque éditeur définit différemment le périmètre des dispositifs, les hypothèses de courbe de prix et le calendrier d'actualisation annuelle. Les différences résultent également de la manière dont les produits mixtes sont traités, par exemple si un laser à l'intérieur d'un module est comptabilisé dans le marché des lasers ou placé dans une catégorie plus large d'optique ou de systèmes.

Certaines estimations appliquent un périmètre plus large en intégrant des éléments photoniques connexes et des modules groupés, puis en conservant une tendance de prix de vente moyen mixte unique à travers les usages finaux. Dans le modèle de Mordor Intelligence, les revenus sont comptabilisés pour les dispositifs laser à semi-conducteurs selon des longueurs d'onde, des bandes de puissance et des applications définies, et nous les distinguons de la plupart des composants optiques non émetteurs afin que le périmètre de la demande reste cohérent d'année en année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,17 milliards USD (2025) | |

| Cabinet de conseil mondial A | 9,42 milliards USD (2025) | Utilise une répartition différente des types de lasers et des applications, ce qui peut modifier les pondérations de prix, et sa fenêtre de prévision plus longue tend à atténuer la volatilité à court terme de l'offre et du mix. |

| Éditeur du secteur B | 12,84 milliards USD (2025) | Applique probablement un périmètre de revenus comptabilisés plus large en incluant davantage de valeur liée aux modules et au packaging d'usage final, et les notes de périmètre sont limitées, ce qui complique la réconciliation au niveau des seuls dispositifs. |

L'écart observé dans le tableau s'explique principalement par la rigueur de la définition de l'élément comptabilisé et par la manière dont les prix sont répercutés à travers les différentes applications. En maintenant une unité de compte cohérente, en vérifiant le mix et les prix par des entretiens, et en revalidant la logique lors des mises à jour, l'estimation reste traçable à des intrants clairs qu'un lecteur peut suivre et reproduire.

Questions clés auxquelles répond le rapport

À quel rythme le marché des lasers à semi-conducteurs devrait-il croître jusqu'en 2031 ?

Les revenus devraient passer de 10,40 milliards USD en 2026 à 17,64 milliards USD d'ici 2031, représentant un TCAC de 11,15 %.

Quel type de laser générera le plus de revenus supplémentaires d'ici 2031 ?

Les lasers à cascade quantique, dont la croissance est projetée à un TCAC de 16,3 %, généreront le plus grand nouveau bassin de revenus, notamment dans la détection moyen infrarouge.

Pourquoi les applications automobiles gagnent-elles en dynamisme ?

L'exigence de freinage d'urgence autonome Euro NCAP 2025 et l'adoption plus large du LiDAR et des systèmes de surveillance du conducteur entraînent un TCAC de 13,2 % dans la demande automobile.

Quelle région offre le taux de croissance le plus élevé sur la période de prévision ?

Le Moyen-Orient est en tête avec un TCAC de 12,9 %, les projets Saudi Vision 2030 et de villes intelligentes des Émirats arabes unis injectant des capitaux dans les infrastructures à photonique intégrée.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants de lasers ?

La concentration de l'approvisionnement en plaquettes d'arséniure de gallium et de phosphure d'indium, accentuée par les restrictions à l'exportation de la Chine, allonge les délais de livraison et fait grimper les prix des substrats.

Comment les fournisseurs répondent-ils aux défis thermiques à haute puissance ?

Les solutions comprennent l'assemblage par brasure or-étain ou argent fritté, l'amélioration des matériaux de dissipateur thermique et des conceptions épitaxiales à rendement amélioré pour maintenir les températures de jonction en dessous des seuils critiques.

Dernière mise à jour de la page le: