Taille et Part du Marché des Phototransistors

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

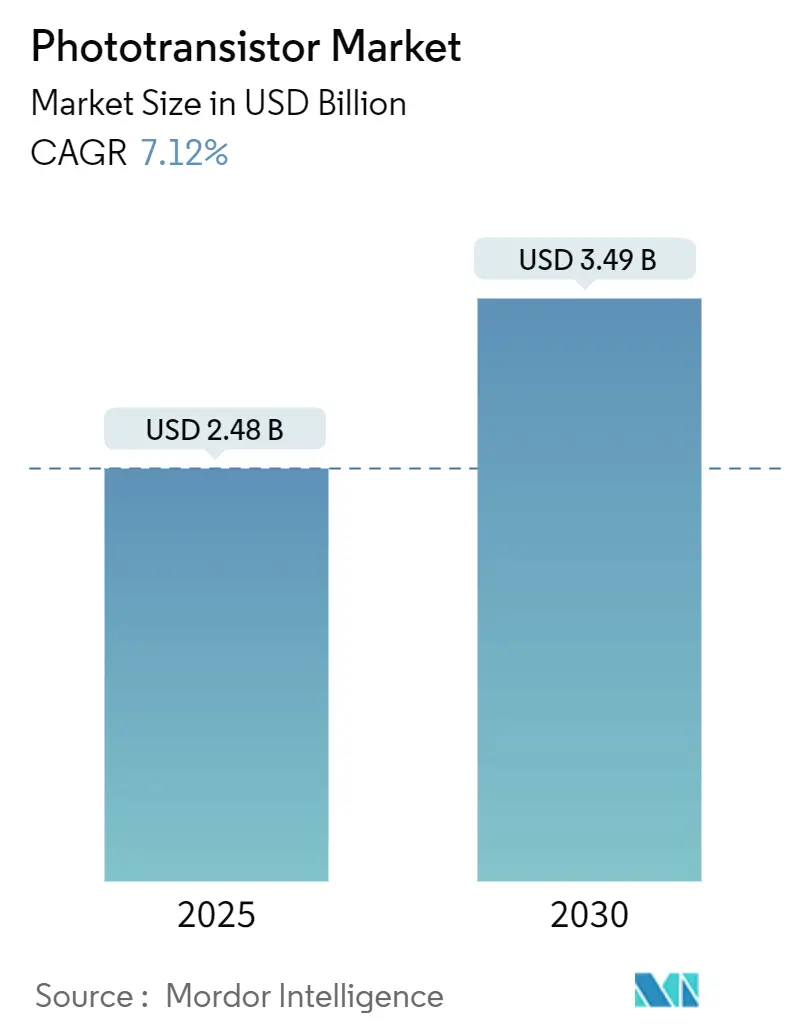

| Taille du Marché (2025) | 2.48 Milliards de dollars |

| Taille du Marché (2030) | 3.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Phototransistors par Mordor Intelligence

La taille du marché des phototransistors s'élevait à 2,48 milliards USD en 2025 et devrait atteindre 3,49 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,12 % sur la période. L'expansion des investissements en capital dans les semi-conducteurs, l'essor de la recherche en informatique neuromorphique et le déploiement croissant dans les appareils grand public, les automobiles et les usines intelligentes soutiennent cette trajectoire. Les innovations à base de nanofils de silicium et de points quantiques en pérovskite font progresser les vitesses de fonctionnement vers le domaine du pétahertz et élargissent le spectre de lumière détectable, tandis que les financements publics aux États-Unis, au Japon et dans l'Union européenne réduisent le risque d'approvisionnement régional.[1]« Des chercheurs développent un phototransistor à pétahertz », Phys.org, phys.orgLa demande bénéficie également des protocoles de stérilisation post-pandémie qui nécessitent une surveillance de la lumière ultraviolette, ainsi que des conceptions LiDAR pour véhicules autonomes qui requièrent une isolation optique rapide. Cependant, les chocs récurrents sur l'approvisionnement en quartz et la volatilité des prix des plaquettes à large bande interdite exposent le secteur à des fluctuations de coûts. Malgré ces vents contraires, les gains de conception soutenus dans les smartphones, les systèmes d'imagerie médicale et les nœuds industriels de l'Internet des objets (IoT) signalent une croissance à long terme saine pour le marché des phototransistors.[2]onsemi, « Communiqués de presse de l'entreprise », onsemi.com

Principaux Enseignements du Rapport

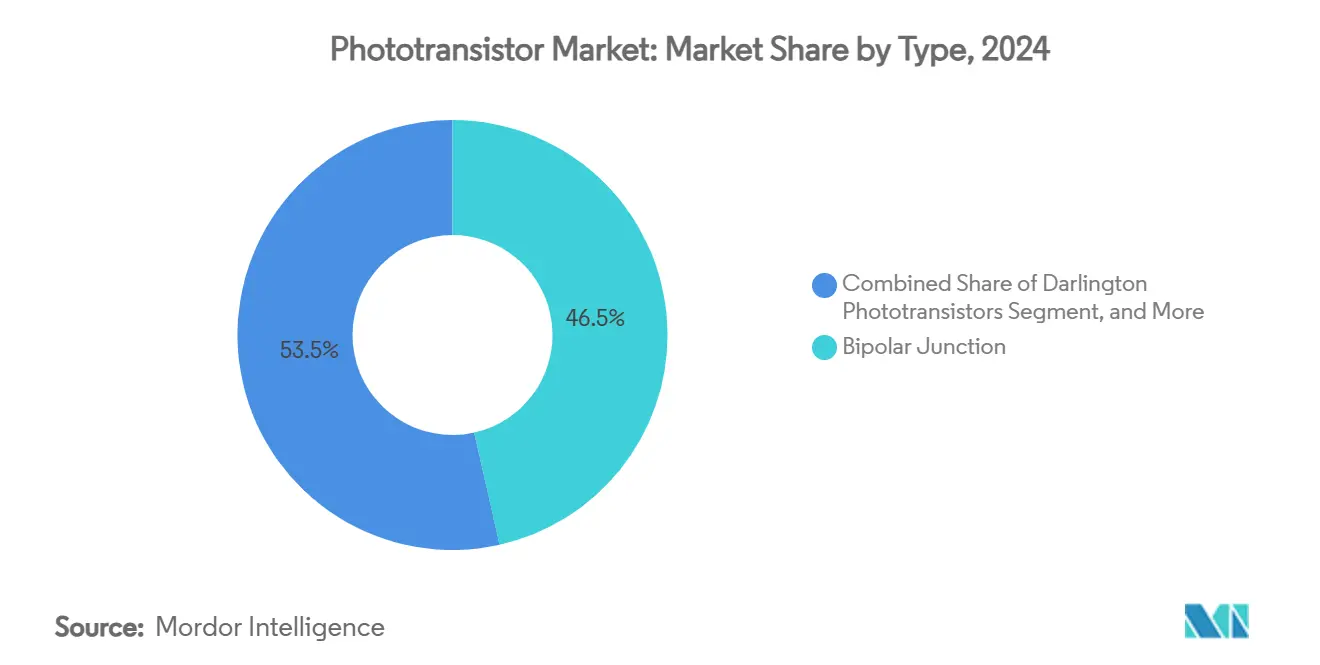

- Par type, la jonction bipolaire a représenté 46,50 % de la part du marché des phototransistors en 2024, tandis que les conceptions à effet de champ ont affiché le CAGR le plus élevé de 7,67 % jusqu'en 2030.

- Par matériau, le silicium a représenté 63,20 % du mix de matériaux en 2024 sur le marché des phototransistors, tandis que les composés émergents tels que les pérovskites et les oxydes métalliques ont progressé à un CAGR de 8,23 %.

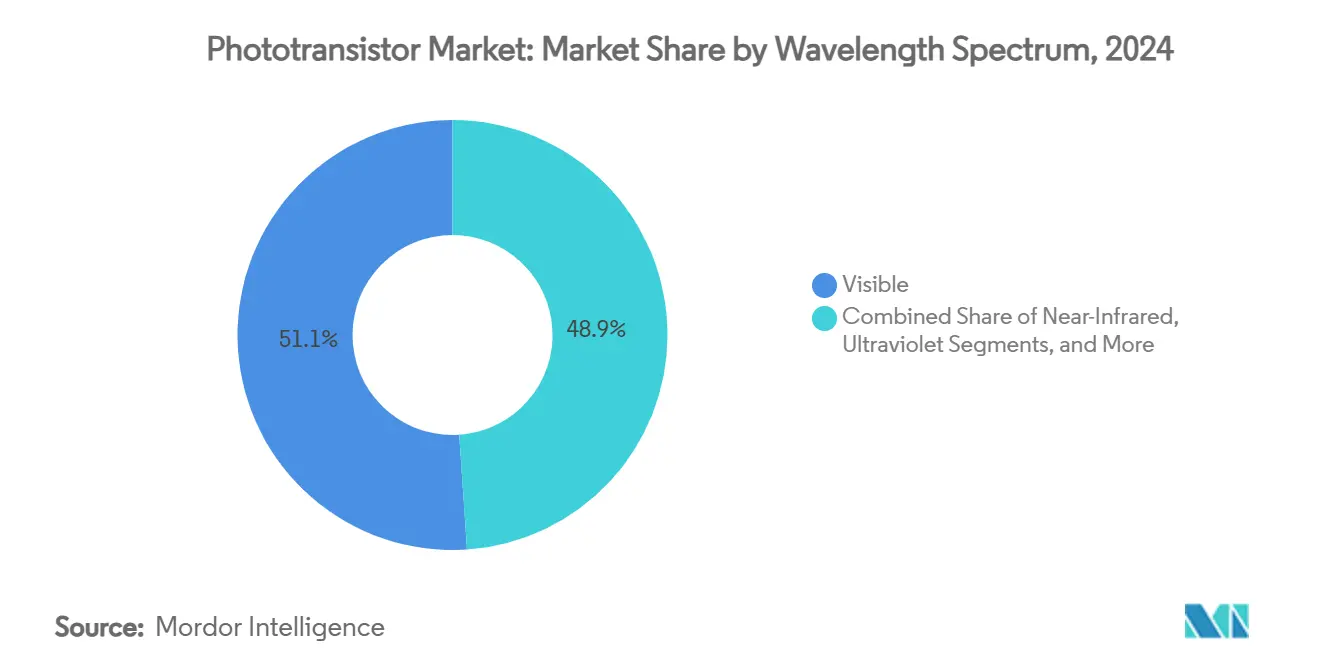

- Par spectre de longueur d'onde, les produits du spectre visible ont capté 51,08 % des revenus en 2024 sur le marché des phototransistors ; les variantes ultraviolettes se développent à un CAGR de 8,35 % en raison de la demande en stérilisation et en surveillance environnementale.

- Par secteur d'utilisation final, l'électronique grand public a représenté 36,45 % des revenus en 2024 sur le marché des phototransistors ; les applications dans les soins de santé et les sciences de la vie s'accélèrent à un CAGR de 7,35 % en raison de l'adoption de la biosensation et du diagnostic.

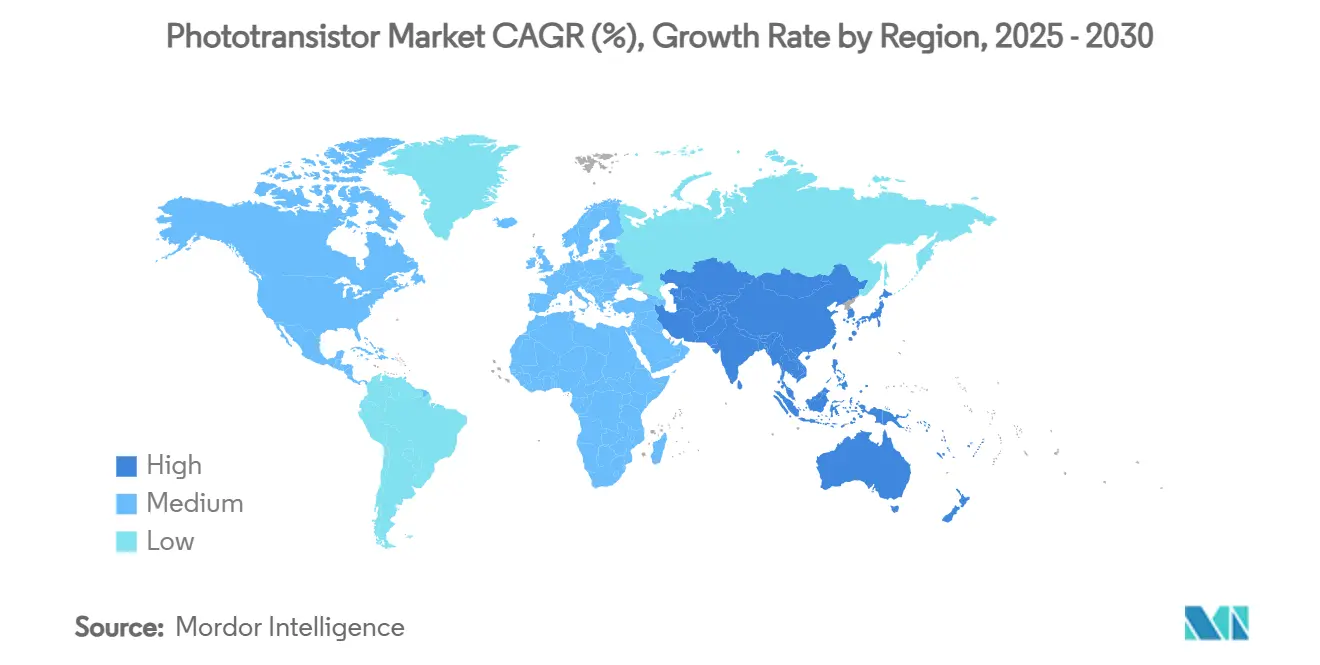

- Par géographie, l'Amérique du Nord a représenté 39,00 % des ventes en 2024 sur le marché des phototransistors ; l'Asie-Pacifique est la région la plus rapide avec un CAGR de 7,87 % alors que le Japon et Taïwan augmentent leur capacité de fonderie.

Tendances et Perspectives du Marché Mondial des Phototransistors

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des capteurs de smartphones | +1.8% | Mondial avec prédominance de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Isolation automobile via des optocoupleurs | +1.5% | Corridors automobiles d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Automatisation industrielle et détection lumineuse IoT | +1.3% | Pôles de fabrication en Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Conceptions à ultra-gain en pérovskite et en oxyde | +0.9% | R&D mondiale, déploiement précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Réseaux de phototransistors neuromorphiques | +0.7% | Institutions de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Cycles de reconception imposés par la directive RoHS | +0.5% | Union européenne avec influence sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capteurs de smartphones

Les appareils à plusieurs caméras intègrent désormais jusqu'à cinq modules optiques dédiés qui gèrent la cartographie de profondeur, le réglage de la lumière ambiante et la photographie computationnelle. Chaque module spécifie des fenêtres de gain et spectrales distinctes qui favorisent les architectures de phototransistors personnalisées par rapport aux photodiodes. Les conceptions pliables et sous-écran réduisent l'espace sur la carte et poussent les fournisseurs vers des composants à gain plus élevé et à bruit plus faible. Les smartphones de milieu de gamme adoptent des fonctionnalités autrefois réservées aux modèles haut de gamme, augmentant la consommation annuelle en unités. Ensemble, ces évolutions de conception augmentent la teneur moyenne en phototransistors par appareil et soutiennent une tarification premium pour les composants à sélectivité spectrale.

Isolation automobile via des optocoupleurs

Les batteries de véhicules électriques, les onduleurs de traction et les lignes de charge rapide à 800 V nécessitent une isolation stricte des signaux. Les véhicules électriques modernes intègrent des dizaines d'optocoupleurs pour protéger les circuits de gestion de batterie et de contrôle moteur, augmentant la teneur en phototransistors d'environ un ordre de grandeur par rapport aux véhicules à combustion. Les modules LiDAR ajoutent une demande supplémentaire car les phototransistors assurent à la fois des fonctions de détection et d'isolation. La conformité aux exigences de sécurité fonctionnelle de la norme ISO 26262 favorise les acteurs établis capables de démontrer une fiabilité de qualité automobile sur des plages de températures étendues.

Automatisation industrielle et détection lumineuse IoT

Les usines intelligentes déploient des grilles denses de capteurs optiques pour la correspondance des couleurs, l'inspection des surfaces et l'identification des matériaux. Les nœuds de capteurs alimentés optiquement réduisent les interférences électromagnétiques dans les environnements d'atelier difficiles et atteignent des rendements de transfert d'énergie proches de 24 %.[3]« Nœuds de capteurs sans fil alimentés optiquement », mdpi.com Le traitement en périphérie intégré au capteur réduit la latence et la bande passante réseau. En agriculture de précision, les réseaux de phototransistors multispectraux suivent les indicateurs de stress des plantes dans les bandes rouge, verte et bleue, permettant une gestion des intrants basée sur les données et des gains de rendement.

Conceptions à ultra-gain en pérovskite et en oxyde

Les pérovskites organo-halogénures de plomb atteignent des valeurs de réactivité supérieures à 2 × 10⁹ A/W et une détectivité spécifique proche de 1,7 × 10¹⁴ Jones, surpassant le silicium massif de plusieurs ordres de grandeur. La photoconductivité persistante permet des effets de mémoire optique essentiels pour le matériel neuromorphique, car les poids synaptiques peuvent être écrits optiquement sans mémoire externe. Les canaux transparents à base d'oxyde de zinc et d'oxyde d'indium affichent une mobilité à effet de champ supérieure à 40 cm²/V·s, ouvrant des voies pour les capteurs intégrés aux écrans. Les avancées en encapsulation réduisent la dégradation par l'humidité et rapprochent ces matériaux de la production de masse.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution par des capteurs d'image CMOS | -1.2% | Mondial, plus fort dans l'électronique grand public | Court terme (≤ 2 ans) |

| Dérive des performances due à la température | -0.8% | Déploiements automobiles et industriels dans le monde entier | Moyen terme (2 à 4 ans) |

| Fluctuations du prix des plaquettes épitaxiales de SiC | -0.6% | Chaîne d'approvisionnement mondiale concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de sécurité lié aux canaux latéraux optiques | -0.4% | Systèmes haute sécurité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des capteurs d'image CMOS

L'architecture à pixels empilés et la liaison hybride fusionnent la capture de lumière et le traitement du signal dans le capteur, supprimant l'étage de gain séparé historiquement assuré par les phototransistors discrets. L'efficacité quantique approche les limites théoriques, et la mémoire analogique par pixel ajoute une plage dynamique qui concurrence directement les solutions discrètes. Les pressions sur les coûts dans les smartphones et les webcams accélèrent la transition, bien que les tâches à sensibilité extrême ou à spectre personnalisé penchent encore en faveur des phototransistors autonomes.

Dérive des performances due à la température

Le courant d'obscurité des phototransistors augmente d'environ 1,15 µA par °C au-delà de 50 °C, réduisant les rapports signal sur bruit dans les compartiments moteurs ou les aciéries. Les options en carbure de silicium à large bande interdite résistent jusqu'à 175 °C mais présentent un coût de puce plus élevé. Les circuits actifs de compensation de température augmentent l'encombrement et la consommation d'énergie, réduisant l'avantage fondamental de simplicité de ces dispositifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : les architectures à effet de champ renforcent les perspectives de l'informatique neuromorphique

Les dispositifs à effet de champ ont enregistré le CAGR le plus rapide de 7,67 % jusqu'en 2030, les développeurs exploitant la polarisation de grille pour faire varier le poids synaptique dans les réseaux de neurones optiques. Les alternatives à jonction bipolaire ont conservé 46,50 % de la part du marché des phototransistors en 2024 grâce à des décennies d'intégration dans des rôles d'amplification analogique.

Les paires Darlington restent pertinentes dans les liaisons industrielles longue distance qui exigent un courant amplifié sur des câblages bruités, tandis que les variantes à avalanche et à hétérojonction occupent des créneaux spécialisés dans les télécommunications et l'aérospatiale. L'élan dans la recherche sur la commutation quantique laisse entrevoir des générations futures qui exploitent les effets tunnel pour dépasser les plafonds de gain actuels, positionnant les lignes à effet de champ comme l'épine dorsale du matériel neuromorphique de prochaine génération.

Par matériau : les semi-conducteurs composés défient l'hégémonie du silicium

Le silicium a représenté 63,20 % des revenus en 2024, protégeant les lignes de production à faible coût et à haut rendement qui soutiennent les programmes de volume grand public, industriel et médical. Les mélanges émergents de pérovskite, d'oxyde et de carbure de silicium progressent à un CAGR de 8,23 % en raison d'une réactivité plus élevée, d'une portée spectrale plus large et d'une meilleure résistance aux températures élevées.

Le germanium reste essentiel pour les émetteurs-récepteurs à fibre optique à 1,55 µm, tandis que l'InGaAs vise un fonctionnement encore plus profond dans l'infrarouge, bien qu'à des prix de puce premium. Les couches bidimensionnelles de graphène et de dichalcogénures de métaux de transition ouvrent des facteurs de forme flexibles ou transparents adaptés aux écrans portables et aux bio-patchs. À mesure que ces alternatives arrivent à maturité, les plaquettes multi-couches qui marient la logique silicium avec des phototransistors à semi-conducteurs composés sont susceptibles de dominer le segment haute performance du marché des phototransistors.

Par spectre de longueur d'onde : l'adoption de l'ultraviolet s'accélère avec la stérilisation post-pandémie

Les dispositifs dans la gamme visible ont détenu une part de revenus de 51,08 % en 2024, car les caméras grand public, les régulateurs de lumière ambiante et les gradateurs d'écran adoptent des longueurs d'onde alignées sur la vision humaine. Les modèles ultraviolets se développent désormais à un CAGR de 8,35 %, alimentés par les systèmes de désinfection des hôpitaux et des pôles de transport qui doivent vérifier le dosage UV-C en temps réel.

Les détecteurs proche infrarouge bénéficient d'un essor grâce au LiDAR pour véhicules autonomes à 905 nm et aux diagnostics à fibre optique à 1 550 nm. La recherche dans le moyen infrarouge et le térahertz se poursuit en laboratoire pour des rôles de détection de gaz et de contrôle de sécurité, mais les complexités de coût et d'emballage retardent le déploiement grand public.

Par secteur d'utilisation final : les soins de santé intensifient le diagnostic optique

L'électronique grand public a conservé la tête avec 36,45 % des ventes en 2024 grâce aux smartphones à plusieurs caméras et aux appareils portables qui suivent les signaux ambiants et biométriques. Les soins de santé surpassent tous les autres secteurs avec un CAGR de 7,35 % jusqu'en 2030, les phototransistors étant au cœur de l'oxymétrie de pouls, de l'imagerie par fluorescence et du diagnostic au point de soins.

Les véhicules électriques et les suites d'aide à la conduite avancée stimulent la demande automobile, tandis que l'automatisation industrielle s'appuie sur des capteurs à spectre accordé pour surveiller la qualité de production. L'aérospatiale et la défense se procurent des unités tolérantes aux radiations pour les charges utiles satellitaires, et les opérateurs de télécommunications modernisent les liaisons à fibre optique à l'aide de récepteurs à phototransistors haute vitesse.

Analyse Géographique

L'Amérique du Nord contrôle 39,00 % du marché des phototransistors en 2024, soutenue par le fonds de subventions du CHIPS Act qui vise à tripler la capacité de puces avancées des États-Unis d'ici 2032. La présence de leaders dans l'aérospatiale, la défense et les centres de données maintient la demande orientée vers des dispositifs haute fiabilité et durcis aux radiations. Le Canada apporte une profondeur de recherche en photonique et des projets de surveillance des ressources naturelles, étendant la portée des phototransistors dans les secteurs minier et de la gestion environnementale.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 7,87 % entre 2025 et 2030, le plan de revitalisation de 25,7 milliards USD du Japon et la nouvelle fonderie de Kumamoto à Taïwan renforçant la résilience de l'approvisionnement régional. L'accent mis par la Chine sur l'autosuffisance des nœuds hérités élargit les opportunités de conception dans les appareils électroménagers et les usines intelligentes. Les géants coréens de la mémoire et de la logique explorent les empilements de carbure de silicium et de pérovskite pour affûter leurs avantages concurrentiels, tandis que l'Inde et les cinq nations de l'ASEAN bénéficient de la diversification de la chaîne d'approvisionnement et de la croissance de l'assemblage électronique.

L'Europe vise une part d'un cinquième du marché mondial des semi-conducteurs d'ici 2030 grâce à des investissements publics-privés combinés de 43 milliards EUR. L'Allemagne tire parti de son cœur automobile pour adopter des phototransistors pour le lidar et le diagnostic de gestion de batterie, tandis que le Royaume-Uni et la France se concentrent sur les charges utiles spatiales, télécom et de défense nécessitant une optoélectronique tolérante aux radiations. Les règles strictes de la directive RoHS et les réglementations environnementales façonnent la conception des composants à l'échelle mondiale et favorisent les fournisseurs déjà conformes aux normes européennes.

Paysage Concurrentiel

Le marché des phototransistors présente une fragmentation modérée. Hamamatsu, Vishay et onsemi conservent des avantages d'échelle dans la production de plaquettes, l'intégration des boîtiers et les processus de qualification automobile, ce qui leur permet de décrocher de grands contrats avec des équipementiers.[4]Vishay Intertechnology, « Fiche technique TSHF5211 », vishay.com onsemi a élargi sa portée dans les dispositifs de puissance en acquérant la ligne de transistors à effet de champ à jonction en carbure de silicium de Qorvo pour 115 millions USD, soulignant un pivot vers les matériaux à large bande interdite pour les plateformes d'alimentation des centres de données d'intelligence artificielle.

Les entrants en matériaux avancés poursuivent la domination de niches. Les start-ups commercialisant des hybrides de pérovskite affichent des chiffres de détectivité records, tandis que les spin-offs universitaires démontrent une commutation à pétahertz qui attire les architectes de matériel neuromorphique. Les collaborations stratégiques associent ces innovateurs à des partenaires de fonderie pour combler les volumes de lignes pilotes et la fiabilité de qualité automobile.

La résilience de la chaîne d'approvisionnement est un facteur de différenciation stratégique après que l'ouragan Helene a perturbé l'exploitation minière de quartz de haute pureté en Caroline du Nord, contraignant temporairement jusqu'à 90 % des matières premières mondiales de qualité semi-conducteur. Les entreprises investissant dans des sources alternatives de sable et dans la croissance de quartz synthétique atténuent le risque de récurrence. L'activité en matière de brevets augmente dans l'intégration au niveau système qui fusionne la détection, le traitement et la communication au sein d'une seule puce de phototransistor, laissant entendre que l'avantage futur reposera sur des architectures riches en fonctions plutôt que sur des métriques de performance discrètes.

Leaders du Secteur des Phototransistors

Hamamatsu Photonics

Vishay Intertechnology

OSRAM Opto Semiconductors

Rohm Semiconductor

ON Semiconductor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Des chercheurs de l'Université d'Arizona ont dévoilé un phototransistor en graphène à vitesse de pétahertz destiné à l'accélération de l'intelligence artificielle.

- Mars 2025 : onsemi a présenté Hyperlux ID, un capteur de profondeur associant l'imagerie à obturateur global à une portée de 30 m pour les robots industriels.

- Janvier 2025 : onsemi a finalisé un accord de 115 millions USD pour acquérir l'activité de transistors à effet de champ à jonction en carbure de silicium de Qorvo, élargissant sa feuille de route de puissance EliteSiC.

- Janvier 2025 : ams OSRAM a lancé un laser pulsé à 8 canaux à 915 nm d'une puissance de crête de 1 000 W pour le LiDAR automobile longue portée.

Portée du Rapport sur le Marché Mondial des Phototransistors

| Phototransistors à Jonction Bipolaire |

| Phototransistors Darlington |

| Phototransistors à Effet de Champ |

| Autres Types de Phototransistors |

| Silicium |

| Germanium |

| InGaAs / III-V |

| Autres Matériaux Émergents (Pérovskite, Oxyde, SiC) |

| Visible |

| Proche Infrarouge |

| Ultraviolet |

| Autres Spectres de Longueur d'Onde |

| Électronique Grand Public |

| Automobile et Transport |

| Automatisation Industrielle et Robotique |

| Aérospatiale et Défense |

| Soins de Santé et Sciences de la Vie |

| Télécommunications et Datacom |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Phototransistors | Phototransistors à Jonction Bipolaire | ||

| Phototransistors Darlington | |||

| Phototransistors à Effet de Champ | |||

| Autres Types de Phototransistors | |||

| Par Matériau | Silicium | ||

| Germanium | |||

| InGaAs / III-V | |||

| Autres Matériaux Émergents (Pérovskite, Oxyde, SiC) | |||

| Par Spectre de Longueur d'Onde | Visible | ||

| Proche Infrarouge | |||

| Ultraviolet | |||

| Autres Spectres de Longueur d'Onde | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Automobile et Transport | |||

| Automatisation Industrielle et Robotique | |||

| Aérospatiale et Défense | |||

| Soins de Santé et Sciences de la Vie | |||

| Télécommunications et Datacom | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des phototransistors en 2025 ?

La taille du marché des phototransistors est de 2,48 milliards USD en 2025, avec un CAGR prévu de 7,12 % jusqu'en 2030.

Quel type de phototransistor connaît la croissance la plus rapide ?

Les phototransistors à effet de champ progressent à un CAGR de 7,67 %, portés par la demande en informatique neuromorphique.

Quel matériau domine les expéditions actuelles ?

Le silicium représente 63,20 % des expéditions de 2024 en raison de son faible coût et de ses usines de fabrication matures.

Pourquoi les phototransistors ultraviolets gagnent-ils en popularité ?

Les systèmes de stérilisation post-pandémie nécessitent un dosage UV-C précis, propulsant les ventes de dispositifs UV à un CAGR de 8,35 %.

Quelle région affiche les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 7,87 % jusqu'en 2030, le Japon et Taïwan augmentant leur production de fonderie.

Quel risque lié à la chaîne d'approvisionnement influence les prix ?

Les perturbations dans les mines de quartz ont mis en évidence la fragilité en amont, car le quartz de haute pureté alimente jusqu'à 90 % des besoins de fabrication de semi-conducteurs.

Dernière mise à jour de la page le: