Taille et part du marché des photomasques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 7.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

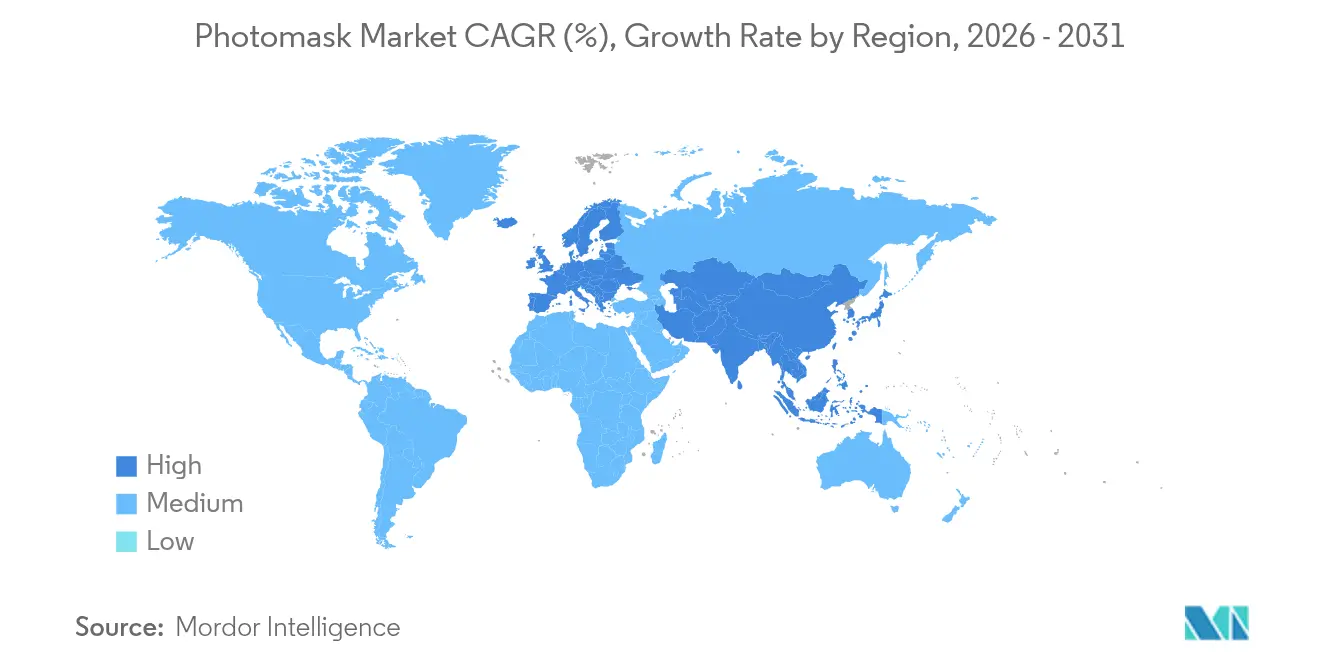

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des photomasques par Mordor Intelligence

La taille du marché des photomasques était évaluée à 6,08 milliards USD en 2025 et devrait croître de 6,35 milliards USD en 2026 pour atteindre 7,92 milliards USD d'ici 2031, à un TCAC de 4,48 % au cours de la période de prévision (2026-2031). Une demande soutenue de réticules à plus haute résolution, un contrôle plus strict des dimensions critiques et des ébauches de masques sans défauts sous-tendent cette croissance régulière. Le déploiement accéléré des outils EUV à haute ouverture numérique (High-NA) à Taïwan et en Corée fait monter les prix de vente moyens, car chaque nœud lithographique successif exige une ingénierie de décalage de phase plus sophistiquée et des matériaux absorbants plus avancés.[1]CommonWealth Magazine, "Taïwan entre dans l'ère de l'angström avec l'EUV High-NA d'ASML," english.cw.com.tw Le marché des photomasques bénéficie également de l'impulsion mondiale visant à localiser les chaînes d'approvisionnement en semi-conducteurs ; les nouvelles usines aux États-Unis et dans l'Union européenne optent pour l'externalisation de masques auprès de fournisseurs indépendants plutôt que pour des ateliers internes, afin d'optimiser l'efficacité du capital.[2]Peterson Institute for International Economics, "Document de travail 24-3 : Semi-conducteurs et politique industrielle moderne," piie.com Par ailleurs, les conceptions à base de chiplets stimulent une demande supplémentaire de masques pour couches de redistribution (RDL) et interposeurs, étendant la consommation de photomasques au-delà du traitement frontal des plaquettes vers le conditionnement avancé. Les fabricants de panneaux d'affichage qui migrent vers des lignes AMOLED de génération 8 et plus constituent un autre vecteur de croissance, car chaque nouvelle ligne consomme jusqu'à 30 masques d'affichage uniques, augmentant le nombre de couches et le chiffre d'affaires par usine.[3]Journal of Information Display, "Avancées en technologie d'affichage…," tandfonline.com

Principaux enseignements du rapport

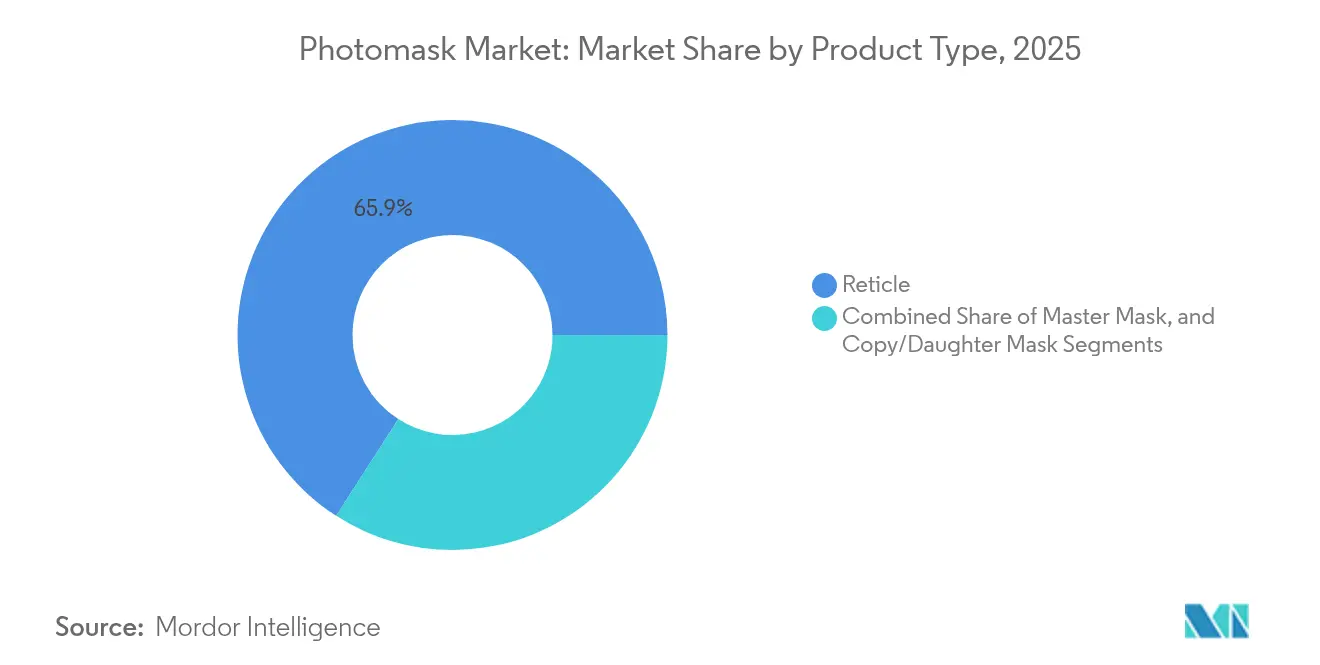

- Par type de produit, les réticules ont dominé avec une part de chiffre d'affaires de 65,90 % en 2025 ; les masques maîtres devraient se développer à un TCAC de 4,99 % jusqu'en 2031.

- Par type de masque, les masques chrome binaires détenaient 43,90 % de la part du marché des photomasques en 2025, tandis que les masques EUV enregistrent le TCAC projeté le plus élevé à 5,29 % jusqu'en 2031.

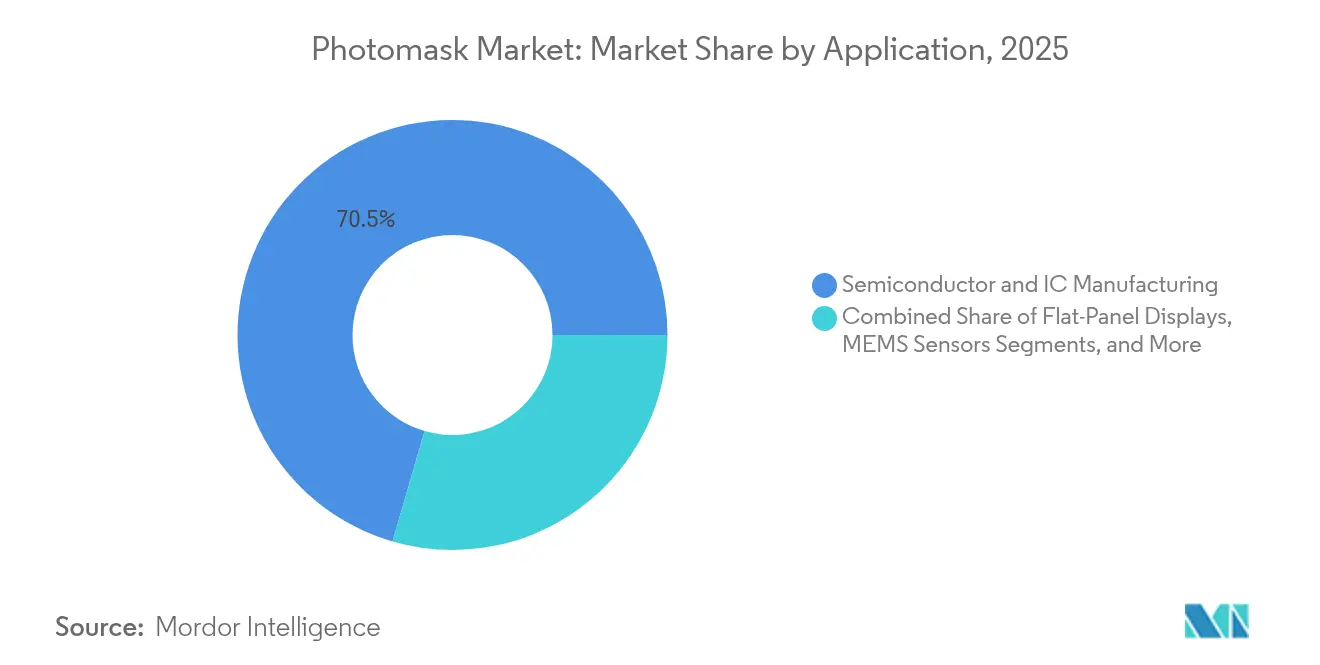

- Par application, la fabrication de semi-conducteurs et de circuits intégrés représentait 70,50 % de la taille du marché des photomasques en 2025, et le conditionnement avancé progresse à un TCAC de 6,08 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fonderies et les IDM représentaient 58,60 % de la demande en 2025 ; les fabricants de panneaux d'affichage affichent le TCAC le plus rapide à 6,39 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 71,10 % de la part du marché des photomasques en 2025, tandis que l'Europe devrait croître à un TCAC de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Photomasques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de la lithographie EUV à haute ouverture numérique à Taïwan et en Corée | +1.20% | Taïwan, Corée ; répercussions en Chine | Moyen terme (2-4 ans) |

| Les lois CHIPS des États-Unis et de l'UE stimulant l'externalisation des masques auprès de fournisseurs indépendants | +0.80% | Amérique du Nord et UE ; impact sur la chaîne d'approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les usines AMOLED de génération 8 et plus entraînant des masques d'affichage à 30 couches | +0.60% | Corée, Chine ; expansion en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Essor des photomasques pour RDL et interposeurs de chiplets | +0.70% | Cœur Asie-Pacifique ; adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande ADAS et semi-conducteurs de puissance inférieurs à 28 nm pour les réticules grand format | +0.40% | Mondial ; pôles automobiles concentrés | Moyen terme (2-4 ans) |

| Inspection des défauts assistée par l'IA réduisant le délai d'exécution pour les ateliers internes | +0.30% | Mondial ; adoption précoce dans les usines de pointe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de la lithographie EUV à haute ouverture numérique à Taïwan et en Corée

Le déploiement agressif des outils EUV à haute ouverture numérique marque la transition de l'industrie vers l'ère de l'angström, obligeant les fabricants de masques à fournir une fidélité de motif inférieure à 10 nm avec des défauts imprimables quasi nuls. TSMC et Samsung paient désormais trois à quatre fois plus par masque EUV à haute ouverture numérique que pour des jeux EUV conventionnels, augmentant le chiffre d'affaires des fournisseurs même si les volumes unitaires restent stables. Le plan de cluster de semi-conducteurs de 471 milliards USD de la Corée comprend une infrastructure de photomasques intégrée, réduisant la dépendance aux importations et reconfigurant la logistique régionale.[4]Korea Times, "La Corée dévoile son plan pour construire un méga-cluster de puces de 471 milliards USD dans la province de Gyeonggi," koreatimes.co.kr Les fonderies de second rang en Chine devraient suivre avec une adoption retardée mais inévitable une fois que les barrières liées aux contrôles à l'exportation s'assoupliront. Ces développements élargissent collectivement l'écart technologique entre la production de photomasques de pointe et celle des nœuds hérités, faisant baisser les marges sur les nœuds hérités tout en stimulant la rentabilité haut de gamme.

Les lois CHIPS des États-Unis et de l'UE stimulant l'externalisation des masques auprès de fournisseurs indépendants

Les programmes d'incitation nationaux d'une valeur de 52,7 milliards USD aux États-Unis et des mesures comparables en Europe encouragent les nouvelles usines qui n'ont pas la taille suffisante pour construire des ateliers de masques propriétaires. Les fournisseurs indépendants répondent en installant des salles blanches à proximité des usines avancées en Arizona, en Ohio et à Dresde, améliorant les délais de cycle et la résilience géopolitique. L'élan de régionalisation réduit la dépendance excessive aux sources d'Asie-Pacifique, un impératif stratégique dans un contexte de tensions croissantes. Les premiers contrats d'externalisation stipulent des ensembles d'outils dédiés pour les nœuds 3 nm et 2 nm, garantissant des flux de revenus à long terme. Au fil du temps, les fournisseurs indépendants gagnent en pouvoir de négociation à mesure que davantage d'ateliers internes à site unique ferment pour préserver le capital.

Les usines AMOLED de génération 8 et plus entraînant des masques d'affichage à 30 couches

La production AMOLED grand format nécessite jusqu'à 30 couches finement alignées, soit une augmentation de 50 % par rapport aux procédés LCD, ce qui amplifie le nombre de masques et fait monter les prix de vente moyens. Samsung Display et LG Display développent des lignes de génération 8,6 pour les panneaux premium pour tablettes et automobiles, déclenchant des commandes urgentes de masques de pixels haute résolution qui minimisent les artefacts de décalage de couleur. Les fabricants de panneaux chinois emboîtent le pas pour gagner des parts dans les affichages pliables et embarqués, allongeant la piste de demande. Chaque nouvelle ligne augmente la consommation de photomasques par usine, amortissant les fournisseurs contre les baisses cycliques de la demande de smartphones. Des plateformes d'écriture de masques plus rapides avec des moteurs multifaisceaux raccourcissent la livraison de jours à heures, maintenant le débit aux nombres de couches de pointe.

Essor des photomasques pour RDL et interposeurs de chiplets

L'intégration hétérogène entraîne une augmentation des masques pour les vias traversant le silicium remplis de cuivre, les réseaux de micro-billes et le routage de redistribution qui relient les chiplets entre eux. Le concept de fabrication de plaquettes 2.0 de TSMC intègre le conditionnement avancé à l'intérieur de l'usine de plaquettes, intégrant les commandes de photomasques directement dans les flux de back-end. Par rapport aux masques frontaux, les jeux RDL couvrent de plus grandes surfaces de plaquettes tout en nécessitant une précision au micron, de sorte que les fournisseurs investissent dans de nouveaux équipements d'écriture capables de gérer à la fois les grands substrats et les pas fins. L'économie des chiplets de 40 milliards USD se traduit donc par des revenus supplémentaires significatifs pour les masques. Les premiers adoptants dans les marchés des centres de données, des accélérateurs d'IA et des fronts d'extrémité RF valident le modèle économique, encourageant une adoption plus large.

Analyse de l'impact des freins sur le marché des Photomasques*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défectivité des ébauches de masques EUV supérieure à 5 défauts/cm² augmentant les rebuts | −0.9% | Mondial ; aiguë dans les usines de pointe | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans l'approvisionnement en substrats de quartz au Japon | −0.6% | Mondial ; grave pour les chaînes d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les équipements d'écriture multifaisceaux limitant la Chine | −0.4% | Chine ; effets secondaires dans le monde entier | Long terme (≥ 4 ans) |

| Hausse des tarifs d'électricité en Corée et à Taïwan | −0.3% | Corée et Taïwan ; répercussion des coûts à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défectivité des ébauches de masques EUV supérieure à 5 défauts/cm² augmentant les rebuts

Des densités de défauts dépassant le seuil de 5 défauts/cm² obligent les usines à mettre au rebut jusqu'à 25 % des ébauches de masques EUV, faisant grimper les coûts de 50 000 à 100 000 USD chacune et retardant les calendriers de tape-out. Les fournisseurs qualifiés limités — principalement AGC et Shin-Etsu — peinent à augmenter les volumes tout en respectant des spécifications plus strictes. Bien que les nouvelles optiques d'inspection et les recettes de nettoyage réduisent le nombre de particules, la voie vers moins de 2 défauts/cm² reste incertaine. Les rebuts persistants érodent les marges des fournisseurs et mettent à rude épreuve les montées en cadence des usines prévues pour 2025-2026. Toute pénurie prolongée pourrait freiner les livraisons de masques haut de gamme et modérer le TCAC du marché des photomasques.

Goulets d'étranglement dans l'approvisionnement en substrats de quartz au Japon

Shin-Etsu et Tosoh contrôlent plus de 80 % des substrats de quartz à très faible expansion, et les nouvelles capacités issues du projet de 545 millions USD de Shin-Etsu à Gunma n'arriveront pas avant 2026. La demande de réticules EUV à haute ouverture numérique plus grands augmente de 40 à 60 % par masque, creusant l'écart. Les sensibilités géopolitiques ajoutent un risque si les restrictions à l'exportation s'élargissent. Les entreprises de photomasques compensent en maintenant des stocks supplémentaires et en allongeant les délais de livraison, augmentant les charges en fonds de roulement. À moyen terme, une diversification des sources d'approvisionnement ou des alternatives en vitrocéramique pourraient soulager la pression, mais les calendriers d'adoption restent flous.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Photomasques

Par type de produit :

les réticules stimulent la demande des nœuds avancésLes réticules ont généré la majeure partie du chiffre d'affaires de 2025, détenant 65,90 % du marché des photomasques, car chaque couche critique en dessous de 10 nm nécessite un transfert d'image parfait pour maintenir la rugosité des bords de ligne dans les spécifications. La tarification premium découle de la nécessité de compenser les interactions complexes avec les résines et l'ajustement du décalage de phase. À mesure que l'EUV à haute ouverture numérique progresse, chaque couche de dispositif nécessite souvent un éclairage sur mesure, augmentant le nombre de masques par démarrage de plaquette. Les masques maîtres connaissent la croissance la plus rapide à un TCAC de 4,99 % car les flux de multi-patterning nécessitent des gabarits haute fidélité qui alimentent la production de masques filles par répétition et décalage. Les masques copie et fille s'adressent toujours aux nœuds hérités mais affichent une croissance de volume modérée à mesure que les nœuds avancés prennent le devant de la scène. Collectivement, la taille du marché des photomasques pour les réticules et les masques maîtres devrait augmenter en tandem avec les démarrages de plaquettes jusqu'en 2031.

La démonstration réussie par DNP de masques EUV pour des procédés au-delà de 2 nm souligne comment l'innovation produit sécurise un avantage concurrentiel. Les fournisseurs de réticules intègrent désormais la prédiction de défauts basée sur l'IA pour réduire les taux de re-spin, améliorant le temps de cycle des usines. Les clusters de fabrication en volume à Taïwan et en Corée favorisent les fournisseurs capables de précharger les stocks à proximité des usines pour des livraisons le jour même, incitant à investir dans des sites satellites régionaux. Compte tenu des coûts de changement élevés, la fidélité des clients reste forte une fois la qualification technique obtenue, préservant la visibilité des revenus à travers les générations de procédés.

Par type de masque :

les masques EUV s'accélèrent malgré la domination des masques chrome binairesLes masques chrome binaires détenaient la plus grande part de 43,90 % du marché des photomasques en 2025 grâce à une fabrication rentable qui continue de servir les nœuds de 65 nm et plus anciens ainsi que la plupart des couches d'affichage. Leur pertinence durable ancre les flux de trésorerie des fournisseurs pendant les périodes de ralentissement du marché. Les masques EUV, cependant, affichent le TCAC le plus rapide à 5,29 %, alimenté par les montées en cadence des procédés inférieurs à 3 nm dans les fonderies et les IDM. Chaque masque EUV se vend à un multiple du prix des masques chrome optiques, amplifiant les revenus malgré un volume unitaire plus faible. Les masques à décalage de phase atténué et alterné complètent les flux optiques pour les couches critiques, tandis que les gabarits de nano-impression établissent une niche dans le patterning de mémoire en offrant des alternatives à haut débit et à faible coût lorsque l'uniformité des caractéristiques tolère la variabilité de l'impression.

La taille du marché des photomasques pour les produits EUV devrait s'étendre à mesure que les fabricants de mémoire migrent certaines couches vers l'EUV, ajoutant de la densité sans nouvelles options lithographiques. La feuille de route de nano-impression de Canon maintient une pression à la baisse sur les prix EUV en signalant un substitut pour des applications spécifiques, mais l'EUV conserve une plus grande flexibilité et un meilleur débit pour des géométries de motifs diverses. Les fournisseurs équilibrent leurs portefeuilles en maintenant la capacité chrome viable tout en canalisant les dépenses d'investissement vers les équipements d'écriture multifaisceaux et les lignes de pellicules nécessaires pour l'EUV.

Par application :

le conditionnement avancé émerge comme moteur de croissanceLa fabrication de semi-conducteurs et de circuits intégrés détenait une part de chiffre d'affaires de 70,50 % en 2025, reflétant le rôle central du traitement frontal des plaquettes dans la stimulation de la demande de photomasques. Pourtant, le conditionnement avancé affiche le TCAC le plus robuste à 6,08 % car les architectures à chiplets nécessitent plusieurs couches RDL et d'interposeurs par composant. La taille du marché des photomasques pour le conditionnement avancé devrait se développer à un TCAC de 6,08 % entre 2026 et 2031. La fabrication d'affichages — LCD, AMOLED et micro-OLED émergents — continue de se procurer des masques grand format même si les prix des panneaux fluctuent. Les applications MEMS, photoniques et de capteurs fournissent des volumes réguliers, bien que plus faibles, qui nécessitent des motifs à rapport d'aspect ultra-élevé ou des flux à double exposition.

Les masques de conditionnement diffèrent des jeux frontaux par la taille du substrat et les exigences d'alignement, poussant les fournisseurs à se procurer des équipements d'écriture surdimensionnés et des instruments de métrologie. L'essor de l'intégration hétérogène signifie que les usines de conditionnement passent désormais des commandes de masques en nombre autrefois réservé aux usines de plaquettes, réduisant l'écart historique. Les fournisseurs qui regroupent les masques optiques et EUV avec les jeux de conditionnement obtiennent des contrats complets et créent des relations plus solides. La personnalisation autour des architectures puce-sur-plaquette et fan-out stimule davantage les revenus des services d'ingénierie, complétant les ventes de masques.

Par secteur d'utilisation finale :

les fabricants d'affichages accélèrent la croissanceLes fonderies et les IDM ont dominé les achats en 2025 à 58,60 % car ils contrôlent les volumes de plaquettes les plus élevés et les nœuds lithographiques les plus avancés, générant des commandes récurrentes en grandes quantités. Néanmoins, les fabricants de panneaux d'affichage enregistrent le TCAC le plus rapide à 6,39 % à mesure que la capacité AMOLED de génération 8 et plus s'étend en Corée et en Chine, multipliant le nombre de couches et resserrant les tolérances de superposition. Les bureaux de conception sans usine restent essentiels bien qu'ils achètent des masques indirectement via des partenaires fonderies, de sorte que leur influence se manifeste dans les spécifications technologiques plutôt que dans les achats directs. Les entreprises de conditionnement et de test de semi-conducteurs externalisés (OSAT) augmentent la demande de photomasques à mesure qu'elles migrent vers les interposeurs 3DIC, assurant l'intégrité des empilements de dispositifs. Les institutions de recherche et les clients du secteur aérospatial achètent des jeux de masques de petite taille mais techniquement exigeants, maintenant des flux de revenus de niche.

L'élan dans l'affichage pousse les fournisseurs à affiner les techniques de décalage de phase qui atténuent le mura et améliorent l'uniformité des pixels, en lien avec les normes émergentes pour les habitacles automobiles. Les IDM se concentrent sur l'assurance des coûts et des délais de livraison, signant souvent des accords de services-cadres pluriannuels. Les expansions des OSAT en Asie du Sud-Est mettent en ligne de nouveaux pôles régionaux de masques, diversifiant la distribution géographique des revenus. Cette base de clients élargie soutient une croissance résiliente même si un secteur vertical se ralentit de manière cyclique.

Analyse géographique

Marché des Photomasques en Asie-Pacifique

L'Asie-Pacifique a représenté 71,10 % des ventes mondiales en 2025, car Taïwan, la Corée et la Chine abritent la plus forte concentration de fabs de pointe et l'écosystème de fabrication de masques le plus complet. TSMC à lui seul représente plus de 60 % du chiffre d'affaires mondial des fonderies, générant d'importants volumes de réticules chaque trimestre. Des chaînes d'approvisionnement complémentaires — substrats en quartz de Shin-Etsu Chemical, systèmes d'écriture multifaisceaux de NuFlare et outils de réparation de Mycronic — permettent des achats dans la même région, minimisant ainsi le risque lié aux délais de cycle. La Chine continue d'accroître ses capacités sur les nœuds matures à un rythme à deux chiffres malgré les restrictions à l'exportation, assurant une demande soutenue pour les masques chromés optiques. Le plan de cluster de 471 milliards USD de la Corée prévoit l'ajout de 16 nouvelles fabs d'ici 2047, chacune dotée d'une infrastructure dédiée aux photomasques, renforçant ainsi la prééminence de l'Asie-Pacifique.

Marché des Photomasques en Allemagne

L'Europe connaît la croissance la plus rapide avec un CAGR de 4,55 % alors que les gouvernements financent des programmes de souveraineté dans le domaine des semi-conducteurs dans le cadre du European Chips Act. L'installation multifaisceaux de Tekscend Photomask à Dresde réduit le temps d'écriture des masques complexes de plusieurs jours à quelques heures seulement, signalant la capacité du continent à produire des nœuds avancés. L'Allemagne ancre la région grâce à l'expansion par ZEISS SMT de ses sites de solutions pour masques à Iéna, Oberkochen et Wetzlar, alignant optique, ébauches et écriture sur les besoins des fabs locales. L'accent stratégique est mis sur les puces automobiles et industrielles, domaines dans lesquels l'Europe dispose déjà d'une expertise en conception et en systèmes, ce qui stimule l'adoption nationale des photomasques.

Marché des Photomasques aux États-Unis

L'Amérique du Nord bénéficie de 52,7 milliards USD d'incitations au titre du CHIPS Act qui stimulent des projets de fabs en Arizona, en Ohio et à New York, créant une nouvelle demande pour des fournisseurs de masques de proximité. Le complexe d'Arizona de TSMC, d'une valeur de 165 milliards USD, consommera à lui seul des milliers de masques EUV par an, invitant les fournisseurs asiatiques et européens à établir des opérations satellites locales. La poussée de Intel dans la fonderie, les expansions de GlobalFoundries et de multiples fabs spécialisées diversifient ensemble la base de clients. Cependant, les structures de coûts restent plus élevées qu'en Asie-Pacifique, de sorte que les marges bénéficiaires dépendent des services à valeur ajoutée tels que les prototypes à délai rapide et l'analyse des défauts sur site.

Paysage concurrentiel

Le marché des photomasques reste modérément consolidé car l'intensité capitalistique et les obstacles technologiques dissuadent les nouveaux entrants. Toppan (via Tekscend), Dai Nippon Printing et Photronics ancrent le premier rang, chacun exploitant des flottes d'équipements d'écriture multifaisceaux pour l'EUV, des bibliothèques de décalage de phase agressives et des boucles d'inspection complètes. La livraison par DNP de masques EUV au-delà de 2 nm valide son avantage en R&D et satisfait aux exigences de qualification de pointe. Photronics note une demande résiliente pour les masques de circuits intégrés haut de gamme et d'écrans à panneaux plats même pendant les périodes de ralentissement cyclique, reflétant la tendance séculaire vers une complexité de couches plus élevée.

La diversification géographique est le nouveau champ de bataille. L'installation de Tekscend à Dresde, l'expansion de Photronics à Xiamen et les mouvements anticipés vers les États-Unis mettent en évidence les efforts pour protéger les revenus des risques géopolitiques tout en s'alignant sur les mandats de localisation des clients. L'acquisition par Mycronic en juillet 2025 de Cowin DST en Corée améliore les capacités de réparation et renforce son empreinte auprès des clients dans l'affichage et les semi-conducteurs. Une vague adjacente de fournisseurs d'équipements — dont KLA, ZEISS et DuPont — étend les usines régionales pour soutenir les fabricants de masques avec l'inspection, les pellicules et les matériaux de résine, renforçant le couplage de l'écosystème.

Les feuilles de route technologiques privilégient désormais la détection de défauts assistée par l'IA qui réduit considérablement le temps de mesure et diminue les re-spins. Les équipements d'écriture multifaisceaux capables de gérer des caractéristiques de sous-croissant de 7 nm entrent en production en volume, poussant la productivité au-delà des outils à faisceau d'électrons hérités. Les techniques de patterning alternatives telles que la lithographie par nano-impression menacent un déplacement sélectif mais font toujours face à des défis d'évolutivité et de pellicules. La rivalité globale s'intensifie autour des masques de conditionnement avancé, où peu d'acteurs établis possèdent des équipements d'écriture surdimensionnés ou une expertise en alignement d'optique grand champ, ouvrant un territoire inexploité pour les spécialistes agiles.

Leaders du secteur des photomasques

Tekscend Photomask Inc.

Dai Nippon Printing Co., Ltd.

Photronics, Inc.

Hoya Corporation

SK-Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Photomasques

- Tekscend Photomask Inc. (Toppan)

- Dai Nippon Printing Co., Ltd.

- Photronics, Inc.

- Hoya Corporation

- SK-Electronics Co., Ltd.

- Nippon Filcon Co., Ltd.

- Compugraphics International Ltd.

- Taiwan Mask Corporation

- Mycronic AB

- LG Innotek Co., Ltd.

- Advanced Mask Technology Center GmbH

- Shenzhen Qingyi Photomask Ltd.

- NuFlare Technology Inc.

- Canon Inc.

- IMS Nanofabrication GmbH

- Applied Materials, Inc.

- ASML Holding N.V.

- Fujifilm Holdings Corp.

- Advantest Corp.

- Vistec Electron Beam

- JENOPTIK AG

Développements récents dans le secteur du marché des Photomasques

- Juillet 2025 : la division Générateurs de motifs de Mycronic AB a acquis Cowin DST, un spécialiste coréen de la réparation de photomasques, ajoutant 10 millions USD de chiffre d'affaires projeté pour 2025.

- Juillet 2025 : Cica-Huntek Chemical Technology Taiwan a injecté 123 millions USD dans sa filiale américaine pour soutenir les systèmes de distribution pour les usines de 3 nm et 5 nm.

- Mars 2025 : Imec et ZEISS ont prolongé leur accord de partenariat stratégique jusqu'en 2029, soutenant la R&D en dessous de 2 nm et la ligne pilote NanoIC.

- Janvier 2025 : TSMC a reçu les outils EUV à haute ouverture numérique d'ASML, faisant entrer Taïwan dans l'ère de l'angström de la lithographie.

- Décembre 2024 : Dai Nippon Printing a commencé à fournir des masques EUV d'évaluation compatibles avec les outils à haute ouverture numérique pour les nœuds au-delà de 2 nm.

Périmètre du rapport mondial sur le marché des photomasques

Le marché des photomasques englobe la production et la fourniture de plaques ou gabarits de haute précision utilisés en photolithographie pour transférer des motifs de circuits sur des plaquettes de semi-conducteurs, des écrans à panneaux plats et des dispositifs MEMS. Les photomasques sont essentiels à la fabrication de puces avancées et de composants électroniques, permettant un patterning et une mise à l'échelle précis. La croissance du marché est portée par les avancées dans la technologie des semi-conducteurs, la complexité croissante des conceptions et l'adoption de nouvelles techniques lithographiques telles que l'EUV.

Le marché des photomasques est segmenté par type de produit (réticule, masque maître, masque copie), type de masque (masque binaire, masque à décalage de phase (PSM), masque à ultraviolets extrêmes (EUV), autres types de masques), application (fabrication de semi-conducteurs et de circuits intégrés, écrans à panneaux plats, dispositifs MEMS, autres applications), secteur d'utilisation finale (électronique, automobile, télécommunications, aérospatiale et défense, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Réticule (4×/5×) |

| Masque maître |

| Masque copie/fille |

| Masque chrome binaire (MCB) |

| Masque à décalage de phase atténué (Att-PSM) |

| Masque à décalage de phase alterné (Alt-PSM) |

| Masque à lithographie de phase sans chrome |

| Photomasque EUV |

| Gabarit de nano-impression |

| Fabrication de semi-conducteurs et de circuits intégrés | Supérieur à 65 nm |

| 45-28 nm | |

| 22-14 nm | |

| 10-7 nm | |

| 5 nm | |

| Jusqu'à 3 nm | |

| Écrans à panneaux plats | LCD |

| AMOLED | |

| Micro-affichage OLED | |

| Capteurs MEMS | |

| Conditionnement avancé (RDL/Interposeur) | |

| Photonique et photonique sur silicium | |

| Autres |

| Fonderies et IDM |

| Bureaux de conception sans usine |

| Fabricants de panneaux d'affichage |

| Prestataires OSAT/conditionnement avancé |

| Recherche et milieu académique |

| Aérospatiale et défense |

| Équipementiers en télécommunications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Réticule (4×/5×) | ||

| Masque maître | |||

| Masque copie/fille | |||

| Par type de masque | Masque chrome binaire (MCB) | ||

| Masque à décalage de phase atténué (Att-PSM) | |||

| Masque à décalage de phase alterné (Alt-PSM) | |||

| Masque à lithographie de phase sans chrome | |||

| Photomasque EUV | |||

| Gabarit de nano-impression | |||

| Par application | Fabrication de semi-conducteurs et de circuits intégrés | Supérieur à 65 nm | |

| 45-28 nm | |||

| 22-14 nm | |||

| 10-7 nm | |||

| 5 nm | |||

| Jusqu'à 3 nm | |||

| Écrans à panneaux plats | LCD | ||

| AMOLED | |||

| Micro-affichage OLED | |||

| Capteurs MEMS | |||

| Conditionnement avancé (RDL/Interposeur) | |||

| Photonique et photonique sur silicium | |||

| Autres | |||

| Par secteur d'utilisation finale | Fonderies et IDM | ||

| Bureaux de conception sans usine | |||

| Fabricants de panneaux d'affichage | |||

| Prestataires OSAT/conditionnement avancé | |||

| Recherche et milieu académique | |||

| Aérospatiale et défense | |||

| Équipementiers en télécommunications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des photomasques ?

Le marché des photomasques s'élève à 6,35 milliards USD en 2026 et devrait atteindre 7,92 milliards USD d'ici 2031.

Quelle région domine le marché des photomasques ?

L'Asie-Pacifique domine avec une part de marché de 71,10 % en 2025, soutenue par les usines avancées de Taïwan et de la Corée.

Pourquoi les photomasques EUV gagnent-ils en importance ?

Les fonderies qui montent en cadence sur les nœuds inférieurs à 3 nm ont besoin de masques EUV pour des motifs plus fins et un meilleur débit, stimulant le TCAC du segment à 5,29 %.

Comment les lois CHIPS influenceront-elles la demande de photomasques ?

Les incitations aux États-Unis et en Europe stimulent l'externalisation des masques auprès de fournisseurs indépendants, ajoutant une demande localisée à proximité des nouvelles usines.

Quelle application connaît la croissance la plus rapide pour les photomasques ?

Les masques de conditionnement avancé pour RDL et interposeurs croissent à un TCAC de 6,08 % en raison des architectures à base de chiplets.

Quel défi pose la pénurie de substrats de quartz ?

La capacité limitée en quartz de haute pureté au Japon allonge les délais de livraison et augmente les coûts des photomasques EUV à haute ouverture numérique jusqu'à la mise en service des nouvelles lignes en 2026.

Dernière mise à jour de la page le: