Taille et parts du marché de l'optoélectronique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.34 Milliards de dollars |

| Taille du Marché (2026) | 7.63 Milliards de dollars |

| Taille du Marché (2031) | 9.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

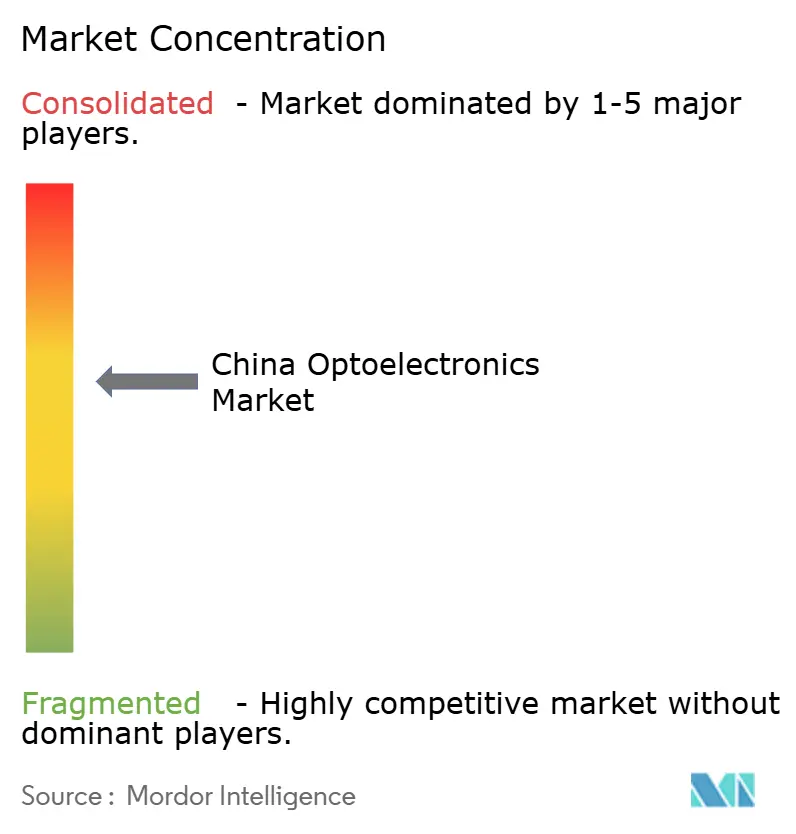

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'optoélectronique en Chine par Mordor Intelligence

La taille du marché de l'optoélectronique en Chine devrait croître de 7,34 milliards USD en 2025 à 7,63 milliards USD en 2026 et est prévu d'atteindre 9,27 milliards USD d'ici 2031 à un TCAC de 3,96 % sur la période 2026-2031. Le rythme de croissance mesuré signale un paysage concurrentiel en voie de maturité, alors que les initiatives soutenues par l'État réorientent les capitaux des LED d'éclairage à forte volumétrie vers les semi-conducteurs composés, les diodes laser et le conditionnement avancé. Les exigences de localisation imposées par les politiques publiques, conjuguées à un déploiement croissant de la 5G et des centres de données, continuent de réorienter la demande de l'éclairage de commodité vers des solutions de communication optique et de détection à marges plus élevées. En amont, les capacités en matière de plaquettes de nitrure de gallium et de carbure de silicium bénéficient de financements prioritaires, tandis que les acteurs en aval poursuivent une intégration verticale pour atténuer les risques liés aux contrôles américains des exportations. La consolidation s'accélère parmi les champions nationaux qui tirent parti des incitations gouvernementales, mais l'intensité capitalistique et les pénuries de talents maintiennent des barrières à l'entrée élevées pour les entreprises de moindre envergure.

Principaux enseignements du rapport

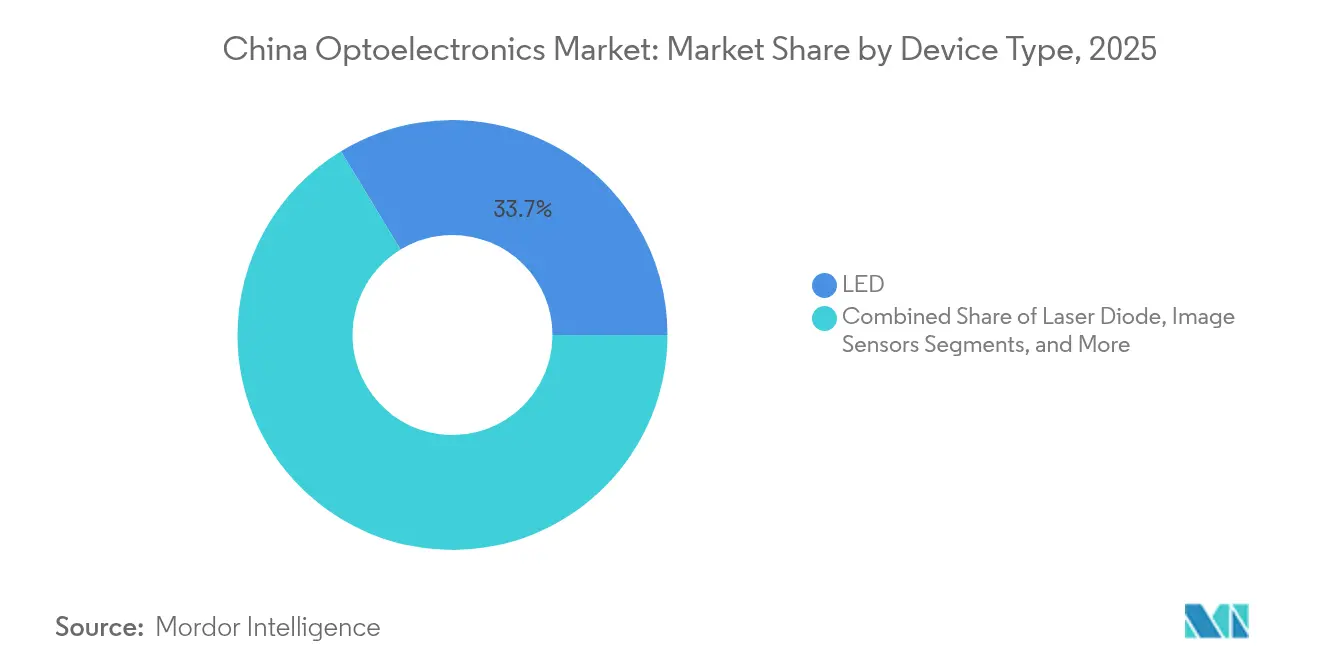

- Par type de dispositif, les composants LED étaient en tête avec une part de revenus de 33,68 % en 2025, tandis que les diodes laser devraient afficher la croissance la plus rapide avec un TCAC de 4,86 % jusqu'en 2031.

- Par matériau, le nitrure de gallium dominait avec une part de 41,75 % du marché de l'optoélectronique en Chine en 2025, tandis que le carbure de silicium est en voie d'atteindre un TCAC de 4,45 % jusqu'en 2031.

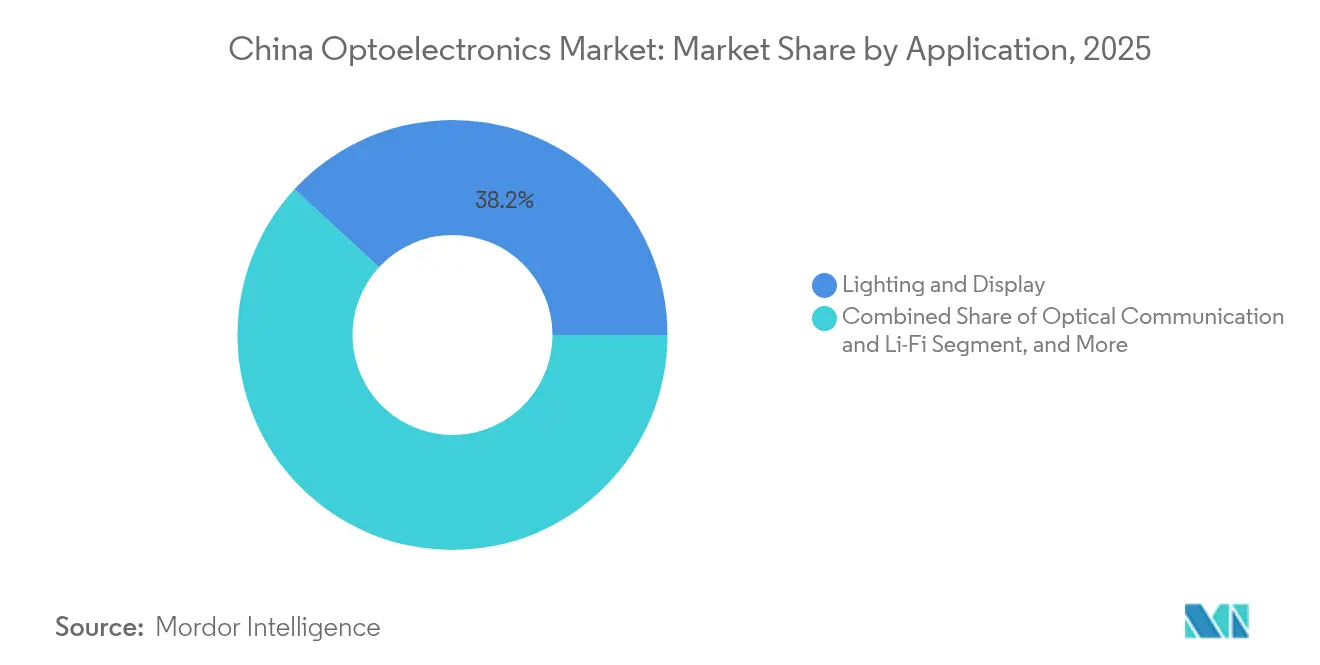

- Par application, l'éclairage et les affichages conservaient une part de 38,15 % en 2025 ; toutefois, la communication optique et le Li-Fi devraient se développer à un TCAC de 5,14 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 42,64 % de la taille du marché de l'optoélectronique en Chine en 2025, tandis que les applications automobiles affichaient les perspectives de TCAC les plus solides à 5,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'optoélectronique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Soutien gouvernemental aux chaînes d'approvisionnement nationales en semi-conducteurs | +0.8% | National, centré à Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Commercialisation rapide des mini-LED et micro-LED | +1.2% | Guangdong et Jiangsu | Court terme (≤ 2 ans) |

| Demande en émetteurs-récepteurs optiques liée à la 5G et aux centres de données | +0.9% | Villes de premier rang et clusters industriels | Moyen terme (2-4 ans) |

| Intégration du LiDAR dans les véhicules électriques | +0.7% | Adoption précoce à Pékin, Shanghai, Shenzhen | Long terme (≥ 4 ans) |

| Politiques de neutralité carbone accélérant l'adoption photovoltaïque | +0.6% | Provinces de l'Ouest | Long terme (≥ 4 ans) |

| Startups émergentes spécialisées dans les capteurs d'image à points quantiques | +0.3% | Pékin, Shanghai, Shenzhen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Soutien gouvernemental aux chaînes d'approvisionnement nationales en semi-conducteurs

La troisième phase du Fonds national d'investissement pour le secteur des circuits intégrés a injecté plus de 40 milliards USD en 2024, avec un mandat clair visant à développer les capacités en semi-conducteurs composés, essentielles pour les dispositifs optoélectroniques. Les projets de fabrication subventionnés réduisent les coûts d'investissement effectifs, sécurisent le financement bancaire et garantissent des débouchés commerciaux via des règles de contenu local. Collectivement, ces mesures orientent les achats vers les fournisseurs nationaux de LED, de diodes laser et de capteurs, créant un plancher de référence pour le marché de l'optoélectronique en Chine même lors des ralentissements cycliques. Cette politique raccourcit également les courbes d'apprentissage technologique en finançant des lignes pilotes conjointes avec des partenaires universitaires. À moyen terme, le programme de localisation devrait combler les écarts de technologie de procédé dans le dépôt chimique en phase vapeur aux organométalliques et l'implantation ionique.

Commercialisation rapide des mini-LED et micro-LED

BOE Technology a effectué la transition de la phase pilote à la production en volume de rétroéclairage mini-LED pour les smartphones et tablettes haut de gamme en 2024, validant des processus de transfert de masse qui réduisent les temps de cycle de report de puces de 35 %.[1]BOE Technology Group Co., Ltd. Actualités de l'entreprise, "Capacité de production mini-LED de BOE Technology," BOE Technology Group Co., Ltd. www.boe.com La compression des coûts unitaires élargit les segments adressables des smartphones et téléviseurs de milieu de gamme, accélérant la capture de revenus pour les entreprises nationales de substrats, de circuits intégrés pilotes et de conditionnement. Les avantages en termes de gamme de couleurs et de durée de vie par rapport à l'OLED permettent de remporter des slots de conception auprès des fabricants d'équipements d'origine, tandis que la dynamique de la politique commerciale rend l'approvisionnement étranger moins compétitif sur le coût rendu. Les programmes de qualification rapide auprès des assembleurs sous contrat basés à Shenzhen permettent des cycles de validation de conception de six mois, contre neuf mois ou plus pour les concurrents étrangers. En conséquence, le marché de l'optoélectronique en Chine bénéficie de prix de vente moyens plus élevés et d'un risque de rotation inférieur par rapport à l'éclairage LED banalisé.

Demande en émetteurs-récepteurs optiques liée à la 5G et aux centres de données

La Chine a dépassé 3,6 millions de sites macrocellulaires 5G installés à fin 2024, chacun nécessitant plusieurs modules optiques 25G et plus pour les liaisons fronthaul et backhaul. Les fournisseurs de cloud hyperscale augmentent simultanément leur déploiement d'optiques 400G et 800G pour alimenter les clusters d'entraînement de l'IA. Les fabricants locaux d'émetteurs-récepteurs, soutenus par des préférences d'approvisionnement, transforment leur proximité en itérations de conception plus rapides et en taux de défaillance terrain réduits. La localisation de la chaîne d'approvisionnement atténue également le risque géopolitique pour les opérateurs cloud hébergeant des charges de travail critiques. La visibilité de la demande s'étend au moyen terme, les feuilles de route de déploiement s'orientant vers des bancs d'essai 6G, renforçant un flux de revenus pluriannuel pour les fournisseurs de composants optiques au sein du marché de l'optoélectronique en Chine.

Intégration du LiDAR dans les véhicules électriques

BYD, NIO et d'autres équipementiers nationaux ont introduit le LiDAR à état solide sur des modèles de milieu de gamme en 2024, faisant passer ce capteur de niche de luxe à option de série grand public. La baisse des coûts découle de la fabrication en interne de diodes laser et de photodétecteurs, associée à l'intégration du traitement du signal au niveau ASIC. La transition vers les architectures à 1 550 nm accroît la demande de plaquettes de phosphure d'indium, catalysant de nouveaux investissements en épitaxie. À long terme, une adoption plus large du LiDAR devrait doubler les volumes unitaires de diodes laser automobiles, diversifiant les revenus hors des applications de détection 3D banalisées pour les smartphones et stimulant la croissance incrémentale du marché de l'optoélectronique en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles américains des exportations technologiques sino-américaines | -0.9% | Fabs avancées à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de talents dans le traitement des semi-conducteurs composés | -0.4% | Pékin, Shanghai, Shenzhen, Wuhan | Moyen terme (2-4 ans) |

| CAPEX élevé pour la fabrication de GaN 8 pouces et de SiC | -0.5% | Principaux hubs de semi-conducteurs | Moyen terme (2-4 ans) |

| Érosion des prix dans le rétroéclairage LED | -0.3% | Guangdong et Jiangsu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles américains des exportations technologiques sino-américaines

La révision d'octobre 2024 de la réglementation américaine a restreint les expéditions d'équipements avancés à base de nitrure de gallium et de carbure de silicium, portant les délais d'approvisionnement en équipements à plus de 18 mois. Les fabs nationales font fonctionner des réacteurs de génération antérieure ou accélèrent la conception d'équipements en interne, deux scénarios qui déprimaient les rendements initiaux et augmentaient le coût par plaquette. Les fournisseurs multinationaux reportent l'expansion de leurs centres de service locaux, retardant davantage les calendriers de montée en cadence. En conséquence, la production de plaquettes à court terme est inférieure à la demande des segments VE et 5G, ce qui réduit le TCAC du marché de l'optoélectronique en Chine au cours des deux premières années de prévision.

CAPEX élevé pour la fabrication de GaN 8 pouces et de SiC

Une seule ligne GaN 8 pouces dépasse 500 millions USD en investissement de base, tandis que les fabs SiC peuvent franchir le seuil de 700 millions USD après la préparation des substrats et les fours haute température. Financer de telles dépenses met sous pression même les entreprises bien capitalisées lorsqu'on les associe à des cycles d'amortissement prolongés. Les entrants de moindre taille se rabattent sur des reconversions 6 pouces, qui souffrent d'économies de puces inférieures, laissant la base d'approvisionnement très concentrée. Sans nouveaux apports en fonds propres ou subventions de l'État, des pénuries de plaquettes pourraient persister, limitant l'échelle des modules en aval et modérant la courbe de croissance du marché de l'optoélectronique en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : Les diodes laser propulsent les applications premium

Les diodes laser devraient contribuer à un TCAC de 4,86 % jusqu'en 2031, surpassant le marché global de l'optoélectronique en Chine malgré la domination des LED avec une avance de revenus de 33,68 % en 2025. La hausse des taux d'attachement LiDAR et l'optique des centres de données créent des amortisseurs de demande résilients qui amortissent les fluctuations cycliques des volumes VCSEL pour smartphones. L'élasticité-prix des LED érode les marges, incitant les fournisseurs à migrer les capacités vers des produits à lumière cohérente où les prix de vente moyens dépassent 20 USD par unité. Les réseaux laser industriels pour la découpe métallique et la fabrication additive élargissent davantage les bassins de revenus adressables, tandis que les optocoupleurs maintiennent leur utilité dans l'isolation de conversion de puissance malgré une croissance plus lente.

Parallèlement, les cellules photovoltaïques font face à une compression des prix liée aux surcapacités, mais bénéficient toujours des projets à parité réseau dans le cadre des mandats de neutralité carbone. Les volumes de capteurs d'image augmentent grâce aux designs de smartphones à double et triple caméra, mais la capture de valeur se déplace vers des architectures à pixels empilés qui intègrent la logique sous les photodiodes. Collectivement, ces évolutions augmentent le prix de vente moyen pondéré entre les catégories de dispositifs, aidant le marché de l'optoélectronique en Chine à compenser le ralentissement de l'expansion des volumes unitaires.

Par matériau de dispositif : Le carbure de silicium gagne du terrain

Le carbure de silicium a affiché le TCAC le plus rapide à 4,45 %, grignotant la domination en termes de revenus du nitrure de gallium à 41,75 % en 2025. Les onduleurs de traction pour véhicules électriques et les modules PA pour stations de base 5G valorisent la conductivité thermique supérieure du SiC, permettant une densité de puissance plus élevée et une réduction des besoins de refroidissement. La percée de Tianjin Zhonghuan Semiconductor Co., Ltd. avec des substrats SiC de 200 mm a réduit la densité de défauts de 40 %, rétrécissant l'écart de coût avec le GaN et soutenant une adoption plus large. Le GaN conserve un avantage dans les chargeurs à commutation rapide et les modules d'extrémité avant RF, tandis que le phosphure d'indium progresse pour les lasers LiDAR automobiles à 1 550 nm. Le passage vers les semi-conducteurs composés accentue les obstacles à la qualification des équipements, mais déverrouille une tarification premium qui lisse la volatilité des marges brutes sur l'ensemble du marché de l'optoélectronique en Chine.

Le silicium traditionnel et l'arséniure de gallium restent pertinents dans les lampes LED à puissance moyenne et les amplificateurs de puissance pour smartphones, mais font face à une dérive séculaire de parts vers des alternatives plus performantes. Les améliorations du rendement des procédés et un approvisionnement localisé en substrats sont stratégiques pour maintenir des structures de coûts compétitives à mesure que le secteur de l'optoélectronique en Chine progresse.

Par application : La communication optique s'accélère

La communication optique et le Li-Fi ont enregistré un TCAC de 5,14 %, éclipsant la référence de part de l'éclairage à 38,15 % en 2025. Les clusters de serveurs IA exigent des liaisons 800G à l'échelle du rack, stimulant la prolifération des VCSEL multimode et des EML monomode. Les opérateurs de télécommunications accélèrent le déploiement du backhaul 5G à fibre profonde, en déployant des émetteurs-récepteurs cohérents qui s'appuient sur des lasers et des modulateurs à largeur de raie étroite. La convergence des architectures de communication de données et de télécommunications amplifie la demande unitaire et intensifie la concurrence pour les validations de conception au sein du marché de l'optoélectronique en Chine.

La détection et l'imagerie se développent grâce à l'automatisation industrielle et à la mobilité autonome, mais l'érosion des prix dans les panneaux de rétroéclairage LED comprime les revenus historiques. Les verticaux de la défense et de la sécurité restent des niches protégées, isolées des cycles de prix par des protocoles de qualification stricts, mais plafonnées par des contrôles de licences d'exportation qui limitent l'échelle des volumes.

Par secteur d'utilisation finale : La transformation automobile s'accélère

Les applications automobiles devraient afficher le TCAC le plus élevé à 5,72 %, défiant la part de tête de l'électronique grand public de 42,64 % en 2025. Les plateformes électriques à batteries incorporent des phares à LED matriciels, des bandeaux d'éclairage d'ambiance et des suites ADAS multi-capteurs, chacun intégrant un contenu photonique plusieurs fois supérieur à celui des prédécesseurs à combustion interne. Les équipementiers de rang 1 nationaux s'associent directement avec les fabs de LED et de laser pour co-développer des modules de qualité automobile, sécurisant des contrats de volume pluriannuels. Alors que le retrait progressif des subventions gouvernementales déplace la perception de valeur vers la sécurité et la connectivité, la croissance du contenu optoélectronique amortit tout plateau des ventes de VE, renforçant la trajectoire du marché de l'optoélectronique en Chine.

Les opérateurs de télécommunications et de centres de données cloud maintiennent une demande à deux chiffres pour les optiques haut débit, tandis que le secteur de la santé met à niveau ses endoscopes haute résolution et ses scanners de diagnostic. L'automatisation industrielle ajoute des nœuds de vision artificielle, et l'aérospatiale met en œuvre des gyroscopes à fibre optique, contribuant à la diversification incrémentale du mix de revenus du secteur de l'optoélectronique en Chine.

Analyse géographique

Les clusters régionaux représentaient environ 74,68 % de la valeur du marché de l'optoélectronique en Chine en 2025, avec le delta du fleuve Yangtze en tête grâce au centre de R&D de Shanghai et à l'échelle du conditionnement dans le Jiangsu. Les modèles d'intégration verticale y prospèrent ; BOE Technology Group Co., Ltd. et Sanan Optoelectronics Co., Ltd. co-localisent les lignes de substrats, d'épitaxie et de modules pour rationaliser la logistique et puiser dans un vivier de talents d'ingénierie profond. Le delta de la rivière des Perles suit, Shenzhen ancrant les chaînes d'approvisionnement orientées vers l'électronique grand public et bénéficiant de l'écosystème commercial et financier de Hong Kong.

Le parc scientifique de Zhongguancun à Pékin abrite des startups spécialisées en points quantiques et en photonique sur silicium issues de l'Université Tsinghua et de l'Université de Pékin, tirant parti de la proximité avec le capital-risque et les laboratoires d'État. La « Vallée de l'optique » de Wuhan se spécialise dans les clusters de technologies laser, capitalisant sur la faculté de photonique de l'Université de Huazhong et attirant plus de 300 entreprises d'ici 2024. Ces hubs intérieurs diversifient le risque géographique et allègent l'inflation des salaires côtiers, s'alignant avec les mandats de développement régional du gouvernement central. Les villes de second rang telles que Xi'an, Chengdu et Hefei offrent des exonérations fiscales et des tarifs fonciers réduits qui attirent des projets d'expansion des capacités, notamment l'annonce par BOE Technology Group Co., Ltd. d'une fab micro-LED à Hefei en 2025. La stratégie de dispersion vise à favoriser des viviers de compétences complémentaires et à assurer la redondance face aux chocs localisés des chaînes d'approvisionnement, soutenant collectivement le moteur de croissance national du marché de l'optoélectronique en Chine.

Paysage concurrentiel

Les dix premiers fournisseurs contrôlaient environ 45 % des revenus de 2024, signalant une concentration modérée au sein du marché de l'optoélectronique en Chine. Les leaders du marché adoptent une intégration de bout en bout, couvrant la fabrication de substrats jusqu'à l'assemblage final de modules, pour sécuriser des économies d'échelle et réduire la volatilité des nomenclatures. L'acquisition par BOE Technology Group Co., Ltd. de l'innovateur américain en micro-LED Rohinni lui a conféré une propriété intellectuelle propriétaire de transfert de masse, accélérant les feuilles de route d'affichage de prochaine génération. Sanan Optoelectronics Co., Ltd. a élargi son approche en acquérant un fabricant allemand d'équipements pour semi-conducteurs composés en 2025 afin d'atténuer l'exposition aux contrôles des exportations.

Les volumes de dépôts de brevets dans le traitement des semi-conducteurs composés ont progressé de 35 % en glissement annuel en 2024, soulignant une course aux positions technologiques défendables. Les challengers émergents se spécialisent dans des niches à haute valeur ajoutée telles que les capteurs à points quantiques et les MOSFET SiC, tirant parti de leur agilité pour surpasser les acteurs établis en termes d'innovation dans des domaines restreints. Les alliances stratégiques avec des équipementiers automobiles étrangers de rang 1, illustrées par le partenariat de HC Semitek Corporation avec Continental en 2024 et son accord de fourniture avec Tesla en 2025, valident ses références qualité et ouvrent des voies à l'exportation.

La dynamique de financement favorise les entreprises capables de sécuriser des fonds d'amorçage du gouvernement central ou des concessions foncières des gouvernements locaux, mais l'escalade continue du CAPEX pourrait accélérer de futures fusions alors que les acteurs de moindre taille cherchent des économies d'échelle. L'effet net maintient une concentration de niveau intermédiaire qui équilibre la diversité de l'innovation avec des économies d'échelle adéquates, maintenant la vigueur concurrentielle du secteur de l'optoélectronique en Chine.

Leaders du secteur de l'optoélectronique en Chine

BOE Technology Group Co., Ltd.

Shenzhen China Star Optoelectronics Technology Co., Ltd.

Sanan Optoelectronics Co., Ltd.

HC Semitek Corporation

Leyard Optoelectronic Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : BOE Technology Group Co., Ltd. s'est engagée à investir 2,1 milliards USD pour construire la première fab micro-LED de production en masse en Chine à Hefei, ciblant les affichages pour smartphones et automobiles.

- Septembre 2025 : Sanan Optoelectronics Co., Ltd. a acquis une entreprise allemande d'équipements pour semi-conducteurs composés pour 450 millions USD, obtenant ainsi l'accès à des conceptions avancées de réacteurs GaN précédemment soumises aux contrôles des exportations américaines.

- Août 2025 : Le ministère de l'Industrie et des Technologies de l'information de Chine a lancé le Centre national d'innovation en optoélectronique, soutenu par 800 millions USD de financement initial, pour accélérer la recherche dans les technologies à points quantiques, en photonique sur silicium et en laser.

- Juillet 2025 : HC Semitek Corporation a remporté un contrat de composants LED de 320 millions USD avec la Gigafactory Shanghai de Tesla pour l'éclairage automobile intérieur et extérieur.

Périmètre du rapport sur le marché de l'optoélectronique en Chine

L'optoélectronique est le domaine technologique concerné par les applications de dispositifs électroniques pour la génération, la détection et le contrôle de la lumière. Elle englobe la conception, la fabrication et l'étude des dispositifs matériels électroniques qui, en conséquence, convertissent l'électricité en signaux photoniques à diverses fins, telles que l'équipement médical, les télécommunications et la science générale.

Le marché de l'optoélectronique en Chine est segmenté par type de composant (cellules photovoltaïques (PV), optocoupleurs, capteurs d'image, diodes électroluminescentes (LED), diodes laser (LD), composants infrarouges (IR), et autres types de composants) et par utilisateur final (aérospatiale et défense, automobile, électronique grand public, technologies de l'information, santé, résidentiel et commercial, industriel, et autres secteurs d'utilisation finale). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| LED |

| Diode laser |

| Capteurs d'image |

| Optocoupleurs |

| Cellules photovoltaïques |

| Autres types de dispositifs |

| Nitrure de gallium (GaN) |

| Arséniure de gallium (GaAs) |

| Carbure de silicium (SiC) |

| Phosphure d'indium (InP) |

| Silicium et autres matériaux de dispositifs |

| Éclairage et affichage |

| Communication optique et Li-Fi |

| Détection et imagerie |

| Conversion de puissance et photovoltaïque |

| Autres applications |

| Électronique grand public |

| Automobile |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Aérospatiale et défense |

| Automatisation industrielle |

| Autres secteurs d'utilisation finale |

| Par type de dispositif | LED |

| Diode laser | |

| Capteurs d'image | |

| Optocoupleurs | |

| Cellules photovoltaïques | |

| Autres types de dispositifs | |

| Par matériau de dispositif | Nitrure de gallium (GaN) |

| Arséniure de gallium (GaAs) | |

| Carbure de silicium (SiC) | |

| Phosphure d'indium (InP) | |

| Silicium et autres matériaux de dispositifs | |

| Par application | Éclairage et affichage |

| Communication optique et Li-Fi | |

| Détection et imagerie | |

| Conversion de puissance et photovoltaïque | |

| Autres applications | |

| Par secteur d'utilisation finale | Électronique grand public |

| Automobile | |

| Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | |

| Aérospatiale et défense | |

| Automatisation industrielle | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'optoélectronique en Chine ?

La taille du marché de l'optoélectronique en Chine s'élevait à 7,63 milliards USD en 2026.

À quelle vitesse le secteur de l'optoélectronique en Chine va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 3,96 %, atteignant 9,27 milliards USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les diodes laser mènent la croissance avec un TCAC de 4,86 %, portées par les déploiements LiDAR et de réseaux optiques.

Quel matériau affiche la dynamique de demande la plus forte ?

Le carbure de silicium présente le TCAC le plus élevé à 4,45 % grâce à l'électronique de puissance pour véhicules électriques et les amplificateurs 5G.

Quel segment d'utilisation finale offre la plus grande opportunité de croissance ?

Les applications automobiles devraient progresser à un TCAC de 5,72 % à mesure que l'adoption des VE et de la conduite autonome s'étend.

Comment les contrôles des exportations affectent-ils les fournisseurs nationaux d'optoélectronique ?

L'accès restreint aux équipements avancés GaN et SiC augmente les coûts à court terme et allonge les délais de montée en cadence des fabs.

Dernière mise à jour de la page le: