Taille et part du marché de la photonique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 159.05 Milliards de dollars |

| Taille du Marché (2026) | 167.12 Milliards de dollars |

| Taille du Marché (2031) | 209.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la photonique aux États-Unis par Mordor Intelligence

La taille du marché de la photonique aux États-Unis était évaluée à 159,05 milliards USD en 2025 et devrait croître de 167,12 milliards USD en 2026 pour atteindre 209,84 milliards USD d'ici 2031, à un CAGR de 4,66 % durant la période de prévision (2026-2031). L'optique de communication de données continue d'ancrer les revenus, mais les opérateurs hyperscale pivotent vers des architectures co-packagées qui réduisent la consommation d'énergie et la latence. Les incitations fédérales dans le cadre du CHIPS and Science Act rapatrient la fabrication de plaquettes, tandis que les budgets de défense consacrés aux lasers à haute énergie élargissent les carnets de commandes pluriannuels. Les obligations relatives au LiDAR automobile, les projets pilotes de réseaux quantiques et les autorisations FDA simplifiées pour les diagnostics à base optique élargissent le spectre des applications. Les fournisseurs qui combinent l'échelle de la photonique sur silicium avec les performances des matériaux III-V sont en mesure de saisir des opportunités disproportionnées à mesure que les utilisateurs finaux exigent des moteurs optiques clés en main.

Points clés du rapport

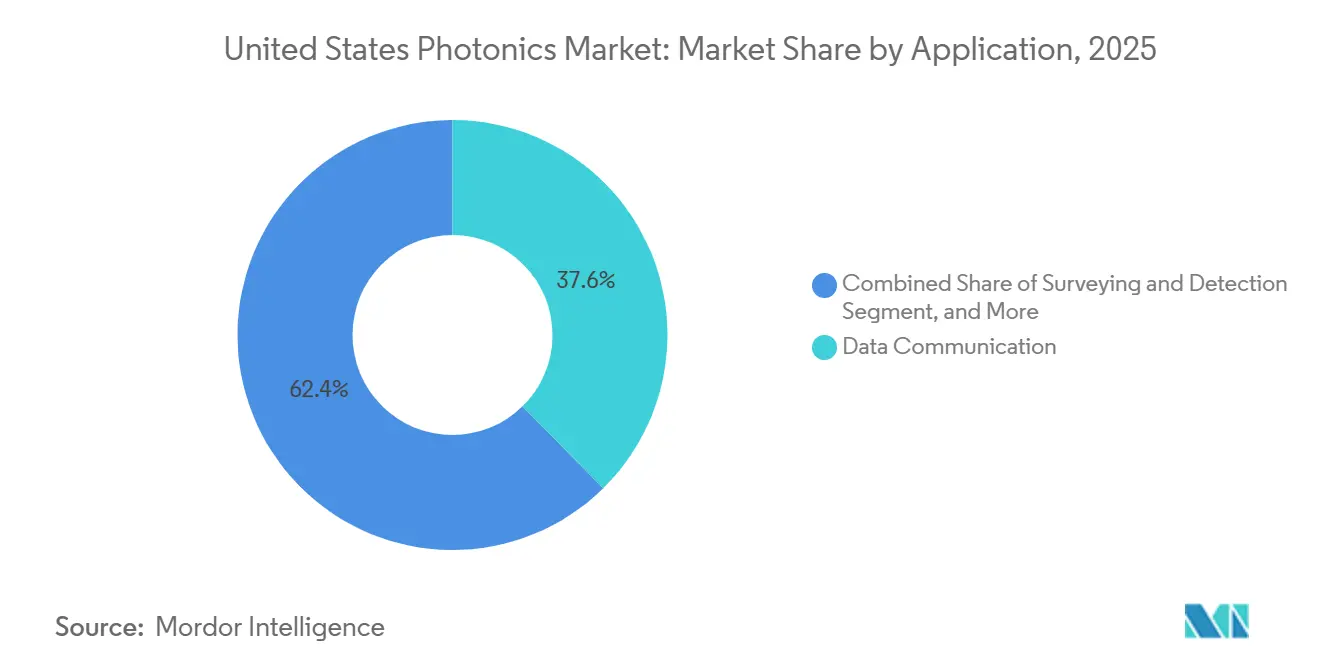

- Par application, la communication de données détenait 37,64 % de la part du marché de la photonique aux États-Unis en 2025, et l'arpentage et la détection progressent à un CAGR de 6,08 % jusqu'en 2031.

- Par type de composant, les lasers et sources représentaient 30,17 % de la base de revenus 2025, tandis que les circuits photoniques intégrés devraient se développer à un CAGR de 5,89 % sur 2026-2031.

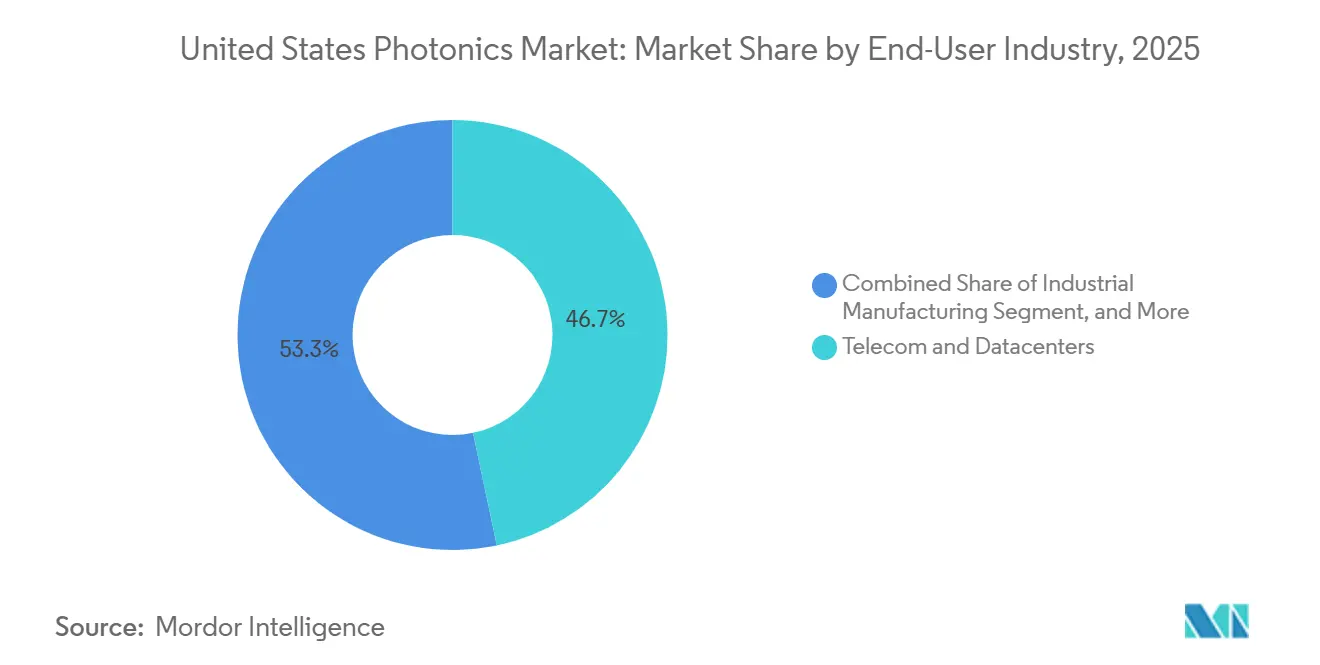

- Par secteur d'utilisation final, les télécommunications et les centres de données représentaient 43,49 % des dépenses de 2025, mais la défense et l'aérospatiale sont les segments à la croissance la plus rapide avec une perspective de CAGR de 5,93 % jusqu'en 2031.

- Par technologie, la photonique sur silicium a capté 46,71 % des revenus de 2025, tandis que la photonique quantique et non linéaire croît à un CAGR de 5,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la photonique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'entrée/sortie optique des centres de données pilotés par l'IA | +1.2% | National, concentré dans les pôles de centres de données de Virginie, du Texas et de l'Oregon | Court terme (≤ 2 ans) |

| Incitations à la fabrication nationale dans le cadre du CHIPS Act | +0.9% | National, avec des gains précoces dans les corridors de fabrication d'Arizona, de New York et d'Ohio | Moyen terme (2-4 ans) |

| Financement des lasers de défense et des armes à énergie dirigée | +0.8% | National, piloté par les principaux contractants du ministère de la Défense en Californie, au Massachusetts et en Alabama | Moyen terme (2-4 ans) |

| Adoption de l'imagerie biomédicale minimalement invasive | +0.6% | National, plus fort dans les centres médicaux universitaires et les réseaux de centres de chirurgie ambulatoire | Long terme (≥ 4 ans) |

| Course à l'intégration du LiDAR pour les véhicules autonomes | +0.5% | National, déploiement précoce dans les zones de test de Californie, du Michigan et de l'Arizona | Long terme (≥ 4 ans) |

| Investissements en R&D en photonique quantique | +0.4% | National, ancré par les centres de la NSF et du DOE en Illinois, au Colorado et dans le Maryland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'entrée/sortie optique des centres de données pilotés par l'IA

Les hyperscalers intègrent des optiques co-packagées qui éliminent les retimeurs en cuivre et réduisent les budgets énergétiques des ASIC de commutation. Le plan de Meta de janvier 2026 visant à déployer des moteurs optiques de 1,6 térabit réduit la consommation d'énergie par rack de 40 %.[1]Meta Platforms, "Meta dévoile sa prochaine génération d'infrastructure d'IA," meta.com Microsoft investit 2,3 milliards USD pour moderniser 15 installations avec des liaisons 800G et 1,6 térabit, stimulant la demande de modulateurs en photonique sur silicium et de lasers en phosphure d'indium. L'Open Compute Project a publié des directives thermiques et mécaniques à mi-2025, offrant aux fournisseurs une cible d'interopérabilité. Les premières données de terrain suggèrent des réductions de latence de 25 nanosecondes par saut, un chiffre qui incite les opérateurs d'entraînement d'IA. Les fournisseurs capables de fabriquer la photonique et l'électronique côte à côte à l'échelle de la plaquette bénéficient d'avantages en termes de coûts et de délais de mise sur le marché.

Incitations à la fabrication nationale dans le cadre du CHIPS Act

Des subventions directes et des garanties de prêts totalisant 19,5 milliards USD ont été versées à des projets photoniques américains en 2025. Intel a reçu 3,5 milliards USD pour son expansion au Nouveau-Mexique, visant 50 000 démarrages de plaquettes par mois d'ici 2027. GlobalFoundries a obtenu 1,5 milliard USD pour un module dans le nord de l'État de New York qui expédie déjà des émetteurs-récepteurs à 400 gigabits à un coût inférieur à 5 USD par gigabit. Un crédit d'impôt à l'investissement de 25 % sur les équipements d'investissement a réduit les écarts de coûts avec les usines asiatiques. Les accords sur la main-d'œuvre sont en retard, seulement 40 % des bénéficiaires ayant finalisé leurs filières de techniciens, ce qui constitue un risque d'exécution à moyen terme.

Hausse du financement des lasers de défense et des armes à énergie dirigée

Le ministère de la Défense a porté son allocation aux lasers à haute énergie à 2,1 milliards USD dans la demande budgétaire de l'exercice 2026, soit une hausse de 17 % par rapport à 2025.[2]Ministère de la Défense des États-Unis, "Demande budgétaire pour l'exercice 2026," defense.gov Lockheed Martin a livré une arme à laser à fibre de 300 kilowatts en décembre 2025, intégrant des modules de gain IPG Photonics et des combineurs de faisceaux Coherent. Le programme de protection RF adaptative à large bande de la DARPA, lancé début 2026, recherche des brouilleurs à peigne de fréquences photoniques avec une couverture multi-octave. Raytheon co-développe des nacelles laser aéroportées avec des puissances de sortie optique dépassant 10 kilowatts. Les exemptions de contrôle des exportations pour les lasers de classe industrielle inférieurs à 500 watts simplifient les ventes à l'étranger tout en maintenant les systèmes de combat sous une réglementation stricte.

Adoption de l'imagerie biomédicale minimalement invasive

Les Centers for Medicare & Medicaid Services ont inclus la tomographie par cohérence optique à source balayée dans les codes remboursables en janvier 2025, ouvrant la voie à 4 millions de nouvelles procédures par an. Zeiss et Topcon ont lancé des plateformes de tomographie par cohérence optique capables de 400 000 A-scans par seconde, permettant un guidage peropératoire en temps réel. Les délais d'autorisation FDA 510(k) pour les dispositifs photoniques sont tombés à une moyenne de 7 mois en 2025. Les centres universitaires déploient des microscopes multiphotoniques qui fournissent une histologie sans marquage en quelques minutes, mais les coûts unitaires supérieurs à 500 000 USD limitent l'adoption aux hôpitaux à fort volume. Les fabricants de dispositifs qui associent des contrats de service au matériel réduisent les obstacles en capital et accélèrent les cycles de renouvellement des parcs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de fabrication photonique à forte intensité capitalistique | −0.7% | National, aigu dans les États sans écosystèmes de semi-conducteurs matures | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en photonique | −0.5% | National, plus sévère dans les régions de fabrication émergentes sans filières universitaires | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement en terres rares et en matériaux III-V | −0.4% | National, affecte les segments dépendant de l'erbium, de l'indium et du gallium | Long terme (≥ 4 ans) |

| Lacunes en matière de normes et d'interopérabilité des écosystèmes | −0.3% | National, entrave les déploiements de télécommunications et de centres de données multi-fournisseurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de fabrication photonique à forte intensité capitalistique

La construction d'une usine de circuits intégrés photoniques nécessite entre 500 millions et 1 milliard USD de capital initial, couvrant les salles blanches, la liaison de plaquettes et les outils de métrologie.[3]SEMI, "Prévisions mondiales des usines de fabrication 2025," semi.org Seules six usines américaines disposaient de capacités photoniques en 2025. La ligne proposée par Tower Semiconductor au Nouveau-Mexique a été bloquée dans l'attente des décaissements finaux du CHIPS Act. Les délais de livraison des systèmes de lithographie par faisceau d'électrons se sont étirés à 18 mois en 2025. Les petites entreprises s'appuient sur des navettes de plaquettes multi-projets qui ajoutent jusqu'à 9 mois aux cycles de produits, érodant l'avantage du premier entrant et diluant les marges.

Pénurie de talents qualifiés en photonique

La Fondation Optica a constaté un déficit projeté de 12 000 ingénieurs et techniciens d'ici 2028.[4]Fondation Optica, "Enquête sur la main-d'œuvre photonique aux États-Unis 2025," optica.org. L'Université d'État de l'Arizona et l'Université de Rochester ont augmenté le nombre annuel de diplômés en optique à seulement 800 au total, bien en deçà de la demande des usines. Les salaires des ingénieurs de procédés ont augmenté de 18 % d'une année sur l'autre en 2025. Les programmes de techniciens dans les collèges communautaires n'existent que dans 12 États, obligeant les usines à recruter à l'étranger et à subir des retards de visa. La moitié des bénéficiaires de subventions du CHIPS Act ne disposent toujours pas de partenariats formels d'apprentissage, ralentissant les calendriers de montée en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'optique des centres de données ancre les revenus tandis que le LiDAR gagne en vitesse

L'optique des centres de données représentait 37,64 % des revenus de 2025, reflétant le déploiement massif de modules à 800 gigabits, qui détiennent la plus grande part du marché de la photonique aux États-Unis. L'arpentage et la détection, qui incluent le LiDAR automobile et la métrologie industrielle, devraient croître de 6,08 % par an jusqu'en 2031, dépassant la trajectoire de croissance du marché de la photonique aux États-Unis.

L'accélération est liée aux mandats de sécurité des États exigeant le LiDAR sur les véhicules autonomes de niveau 4 et à la métrologie de précision dans les lignes d'emballage de semi-conducteurs. Les applications de technologie de production bénéficient de lasers à fibre de 20 kilowatts qui réduisent de moitié le temps nécessaire au traitement de l'acier épais. L'imagerie et l'affichage se développent à mesure que les casques de réalité augmentée adoptent des guides d'ondes diffractifs. L'adoption dans les technologies médicales est soutenue par un remboursement plus large de la tomographie par cohérence optique à source balayée. L'éclairage reste mature, avec une pénétration des LED proche de la saturation, mais la désinfection UV-C ouvre un potentiel de niche. La détection environnementale pourrait influencer la question de savoir si la surveillance du méthane devient une exigence réglementaire.

Par type de composant : les circuits intégrés perturbent l'optique discrète

Les lasers et sources ont capté 30,17 % du chiffre d'affaires 2025, mais les circuits photoniques intégrés sont en passe d'atteindre un CAGR de 5,89 % à mesure que les conceptions monolithiques intègrent lasers, modulateurs et détecteurs sur une seule puce. Cette tendance augmente la taille globale du marché de la photonique aux États-Unis et comprime le coût de la nomenclature.

Intel a expédié plus de 10 millions d'émetteurs-récepteurs en photonique sur silicium en 2025. Les détecteurs et capteurs bénéficient de projets pilotes de communication quantique nécessitant une gigue inférieure à la nanoseconde. Les modulateurs en niobate de lithium en couche mince réduisent la tension de commande de 70 %, permettant des voies cohérentes à 1,6 térabit. Les fournisseurs d'optique passive font face à une pression sur les prix à mesure que le moulage de précision se développe, tandis que les revêtements spéciaux pour lasers à haute puissance maintiennent leurs primes. La consolidation, illustrée par la fusion Coherent-II-VI, signale que l'échelle et l'intégration verticale dictent désormais la parité.

Par secteur d'utilisation final : la défense dépasse les télécommunications à mesure que les priorités évoluent

Les télécommunications et les centres de données représentaient 43,49 % des ventes de 2025, détenant la plus grande part du marché de la photonique aux États-Unis. La défense et l'aérospatiale sont en passe d'atteindre un CAGR de 5,93 %, alimenté par les armes à énergie dirigée, les liaisons optiques satellitaires et les brouilleurs à base photonique.

La fabrication industrielle adopte des lasers ultrarapides pour la découpe de précision des languettes de batteries et des aubes de turbines, tandis que les établissements de santé ajoutent la tomographie par cohérence optique et l'imagerie multiphotonique pour les diagnostics en temps réel. L'électronique grand public a rebondi grâce aux affichages micro-LED et holographiques dans l'Apple Vision Pro et le Meta Quest 4, bien que les volumes restent modestes par rapport aux télécommunications. Les applications dans l'énergie et l'environnement se développeront si la détection des fuites de méthane devient obligatoire. Les fournisseurs diversifiés sur plusieurs marchés finaux, comme Coherent, bénéficient de revenus plus stables que les spécialistes centrés sur les télécommunications.

Par technologie : la photonique sur silicium domine, la photonique quantique gagne en dynamisme

La photonique sur silicium représentait 46,71 % des revenus de 2025, consolidant le leadership en volume sur le marché de la photonique aux États-Unis. La compatibilité CMOS fait descendre le coût des composants en dessous de 5 USD par gigabit au niveau 400 gigabits.

La photonique quantique et non linéaire, bien qu'encore émergente, progresse à 5,43 % par an, avec un financement de l'Initiative nationale quantique de 1,2 milliard USD jusqu'en 2028. La photonique à fibre optique reste essentielle pour les liaisons longue distance, même si la détection cohérente réduit le besoin d'amplificateurs. L'optique en espace libre et diffractive remporte des designs dans le LiDAR et les affichages holographiques grâce à la direction de faisceau à semi-conducteurs. Les contrôles à l'exportation sur certains systèmes quantiques pourraient tempérer les déploiements commerciaux. Les fournisseurs qui maîtrisent l'intégration hétérogène des régions de gain III-V sur silicium sont les mieux positionnés pour les cas d'utilisation à haute performance.

Analyse géographique

Les clusters de centres de données en Virginie, au Texas et en Oregon traitent les plus grands volumes d'optiques à 800G et 1,6 térabit, ancrant le marché de la photonique aux États-Unis. La Californie et le Massachusetts stimulent la photonique de défense via les principaux contractants et les laboratoires de recherche financés par le gouvernement fédéral. L'Arizona et New York évoluent en corridors de fabrication dans le cadre des incitations du CHIPS Act, avec des engagements combinés dépassant 5 milliards USD pour les expansions d'usines.

Le Midwest, mené par l'Ohio et le Michigan, se positionne pour l'assemblage de LiDAR automobile à mesure que les constructeurs automobiles nationaux ajoutent des capteurs à semi-conducteurs aux plateformes de véhicules électriques. Les disparités de main-d'œuvre sont visibles : les États disposant de programmes d'optique matures atteignent leurs objectifs d'embauche, tandis que les pôles émergents font face à des pénuries qui ralentissent les calendriers de montée en puissance. Les salaires dans le Nord-Ouest Pacifique sont 15 % supérieurs aux médianes nationales, ce qui pose des défis de rétention alors que les géants du logiciel se disputent les ingénieurs.

L'argent fédéral de R&D favorise l'Illinois, le Colorado et le Maryland, dont les centres quantiques ont capté 60 % des subventions NSF liées à la photonique en 2025. L'absence d'un fournisseur national de plaquettes en phosphure d'indium expose toutes les régions à la volatilité des importations et aux hausses de prix de 22 % survenues début 2025. Les abattements fiscaux au niveau des États, comme les crédits d'emploi Excelsior de 500 millions USD de New York, orientent les flux de capitaux vers une poignée de sites gagnants. En l'absence de changement de politique, l'empreinte à court terme restera concentrée autour des usines d'Arizona, de New York et d'Oregon, tandis que les régions secondaires se spécialiseront dans l'assemblage ou la R&D.

Paysage concurrentiel

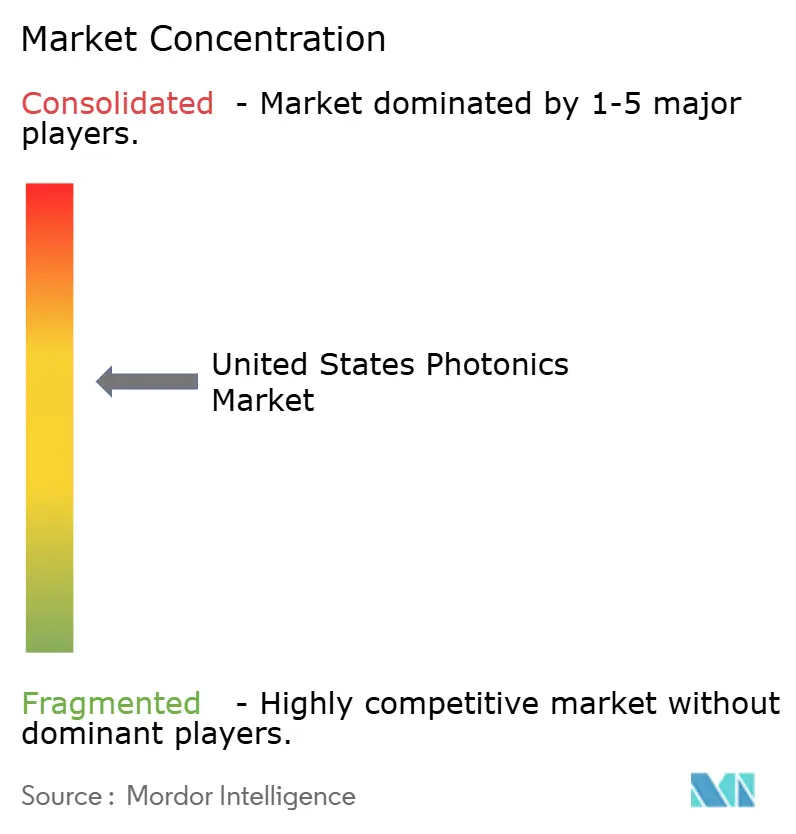

Le marché de la photonique aux États-Unis reste modérément fragmenté : les cinq premiers fournisseurs — Intel, Lumentum, Coherent, IPG Photonics et Infinera — détenaient environ 38 % de part en 2025, laissant de la place aux spécialistes de niche. Intel a approfondi l'intégration verticale en rendant open source des parties de son kit de conception de processus en photonique sur silicium pour verrouiller l'adoption de l'écosystème. Lumentum a lancé des modulateurs en niobate de lithium en couche mince qui réduisent la puissance de commande de 70 %, différenciant ses offres co-packagées.

Coherent exploite la capacité épitaxiale d'II-VI pour fournir à la fois des lasers industriels et des optiques qualifiées pour l'espace, amortissant les fluctuations cycliques. IPG Photonics domine les sources à fibre haute puissance mais fait désormais face à la concurrence d'acteurs chinois dans la gamme ≤10 kilowatts. Infinera s'appuie sur des circuits intégrés photoniques en phosphure d'indium pour le transport cohérent, mais a enregistré une baisse de revenus de 12 % en 2025 alors que les dépenses d'investissement marquaient une pause.

Des perturbateurs tels qu'Ayar Labs et Lightmatter ont expédié des premiers moteurs co-packagés adoptés par Meta et Microsoft, menaçant l'économie des émetteurs-récepteurs enfichables des acteurs établis. L'activité de brevets a augmenté : Intel a déposé 47 brevets en photonique en 2025, Coherent en a déposé 32 et GlobalFoundries en a déposé 25, signalant une intensité soutenue de R&D. La conformité aux normes IEEE 802.3dj et aux MSA de l'Optical Internetworking Forum est obligatoire pour la qualification dans les centres de données. Les fournisseurs orientés défense naviguent dans des contrôles ITAR plus stricts qui limitent la collaboration étrangère mais sécurisent la demande nationale.

Leaders du secteur de la photonique aux États-Unis

Intel Corporation

Lumentum Holdings Inc.

Coherent Corp.

IPG Photonics Corporation

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Meta a intégré des moteurs optiques co-packagés à 1,6 térabit d'Ayar Labs et Lightmatter dans son cluster d'IA de nouvelle génération, réduisant la consommation d'énergie par rack de 40 %.

- Décembre 2025 : Lockheed Martin a livré le premier système d'arme à laser à fibre de 300 kilowatts à l'armée américaine, faisant passer la capacité d'énergie dirigée du prototype au déploiement.

- Novembre 2025 : Intel s'est engagé à investir 3,5 milliards USD pour agrandir son usine de photonique sur silicium au Nouveau-Mexique, fixant un objectif de 50 000 démarrages de plaquettes par mois d'ici 2027.

- Octobre 2025 : GlobalFoundries a expédié son deux millionième émetteur-récepteur en photonique sur silicium, atteignant un rendement de 85 % et un coût inférieur à 5 USD par gigabit.

Périmètre du rapport sur le marché de la photonique aux États-Unis

Le rapport sur le marché de la photonique aux États-Unis est segmenté par application (arpentage et détection, technologie de production, communication de données, capture et affichage d'images, technologie médicale, éclairage, autres applications), type de composant (lasers et sources, détecteurs et capteurs, fibres optiques et guides d'ondes, modulateurs et dispositifs commutés, circuits photoniques intégrés, optique passive), secteur d'utilisation final (télécommunications et centres de données, fabrication industrielle, santé et sciences de la vie, défense et aérospatiale, électronique grand public, énergie et environnement) et technologie (photonique sur silicium, photonique à fibre optique, optique en espace libre et diffractive, photonique quantique et non linéaire). Les prévisions du marché sont fournies en termes de valeur (USD).

| Arpentage et détection |

| Technologie de production |

| Communication de données |

| Capture et affichage d'images |

| Technologie médicale |

| Éclairage |

| Autres applications |

| Lasers et sources |

| Détecteurs et capteurs |

| Fibres optiques et guides d'ondes |

| Modulateurs et dispositifs commutés |

| Circuits photoniques intégrés |

| Optique passive (lentilles, filtres, etc.) |

| Télécommunications et centres de données |

| Fabrication industrielle |

| Santé et sciences de la vie |

| Défense et aérospatiale |

| Électronique grand public |

| Énergie et environnement |

| Photonique sur silicium |

| Photonique à fibre optique |

| Optique en espace libre et diffractive |

| Photonique quantique et non linéaire |

| Par application | Arpentage et détection |

| Technologie de production | |

| Communication de données | |

| Capture et affichage d'images | |

| Technologie médicale | |

| Éclairage | |

| Autres applications | |

| Par type de composant | Lasers et sources |

| Détecteurs et capteurs | |

| Fibres optiques et guides d'ondes | |

| Modulateurs et dispositifs commutés | |

| Circuits photoniques intégrés | |

| Optique passive (lentilles, filtres, etc.) | |

| Par secteur d'utilisation final | Télécommunications et centres de données |

| Fabrication industrielle | |

| Santé et sciences de la vie | |

| Défense et aérospatiale | |

| Électronique grand public | |

| Énergie et environnement | |

| Par technologie | Photonique sur silicium |

| Photonique à fibre optique | |

| Optique en espace libre et diffractive | |

| Photonique quantique et non linéaire |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la photonique aux États-Unis en 2031 ?

Il est prévu d'atteindre 209,84 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,66 % sur 2026-2031.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

L'arpentage et la détection, portés par le LiDAR automobile et la métrologie industrielle, suivent un CAGR de 6,08 % jusqu'en 2031.

Quelle est la taille de la photonique sur silicium dans le chiffre d'affaires global ?

La photonique sur silicium a capté 46,71 % des revenus de 2025, la plus grande part parmi les technologies.

Pourquoi les optiques co-packagées sont-elles importantes pour les centres de données ?

Elles réduisent la consommation d'énergie par rack jusqu'à 40 % et diminuent la latence en supprimant les longues liaisons en cuivre, accélérant les performances des clusters d'IA.

Qu'est-ce qui freine la construction de nouvelles usines de fabrication photonique ?

Un capital initial compris entre 500 millions et 1 milliard USD et de longs délais de livraison des équipements ralentissent le démarrage des projets.

Quelle région émerge comme pôle de fabrication dans le cadre du CHIPS Act ?

L'Arizona et New York se distinguent, combinant des subventions fédérales et des crédits d'impôt d'État pour attirer des usines de photonique à grande échelle.

Dernière mise à jour de la page le: