Taille et Part du Marché du Silicium sur Isolant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.22 Milliards de dollars |

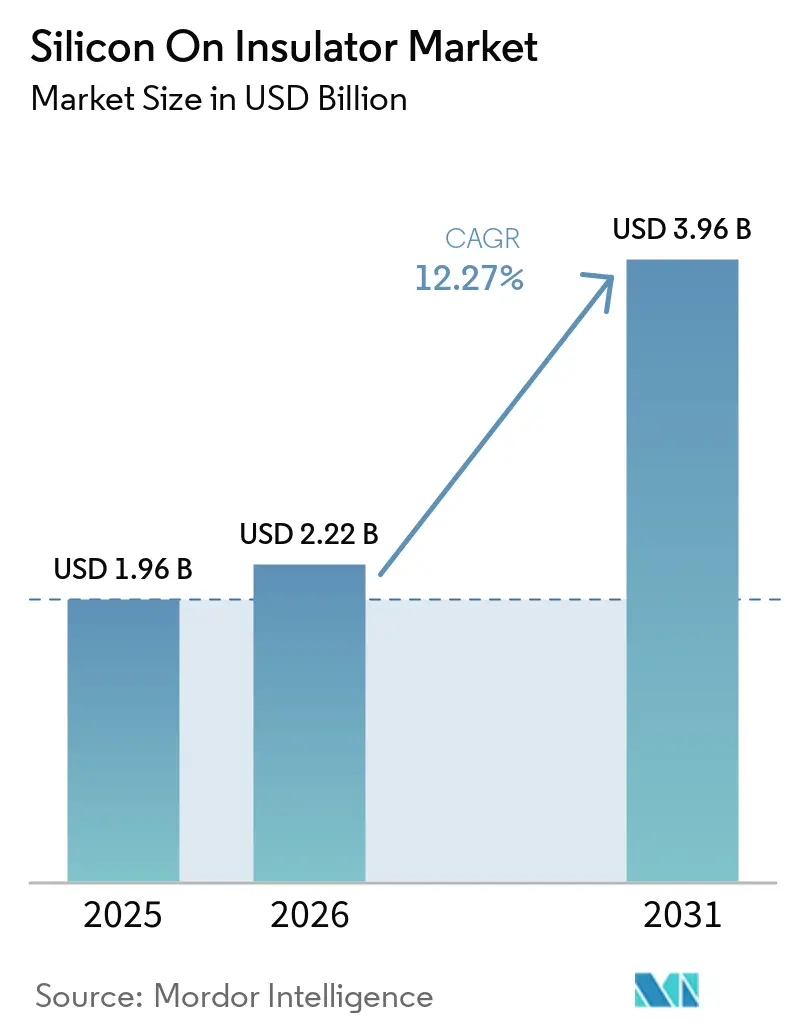

| Taille du Marché (2031) | 3.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Silicium sur Isolant par Mordor Intelligence

La taille du marché du silicium sur isolant était évaluée à 1,96 milliard USD en 2025 et devrait croître de 2,22 milliards USD en 2026 à 3,96 milliards USD d'ici 2031, à un TCAC de 12,27 % au cours de la période de prévision (2026-2031). Les subventions intégrées dans la loi américaine CHIPS and Science Act, la loi européenne sur les puces et le Fonds national d'investissement dans l'industrie des circuits intégrés de Chine orientent la demande vers des écosystèmes de tranches SOI domestiques, en particulier pour les variantes entièrement déplétées et de puissance qui surpassent le CMOS massif en matière de contrôle des fuites et de tension de claquage. L'élan provient également des radios millimétriques 5G, des accélérateurs d'IA en périphérie et des onduleurs de véhicules électriques à 800 V, qui favorisent chacun l'isolation par oxyde enterré du SOI. Les fonderies ayant qualifié des plateformes FD-SOI à 22 nm et 12 nm peuvent désormais co-intégrer des blocs analogiques, numériques et de puissance sur une seule puce, réduisant les coûts de nomenclature tout en répondant aux spécifications de performance émergentes. Par ailleurs, les pénuries persistantes de substrats SOI de 300 mm soulignent l'importance stratégique des expansions de capacité annoncées par les acteurs de premier plan de la chaîne d'approvisionnement en tranches.

Principaux Enseignements du Rapport

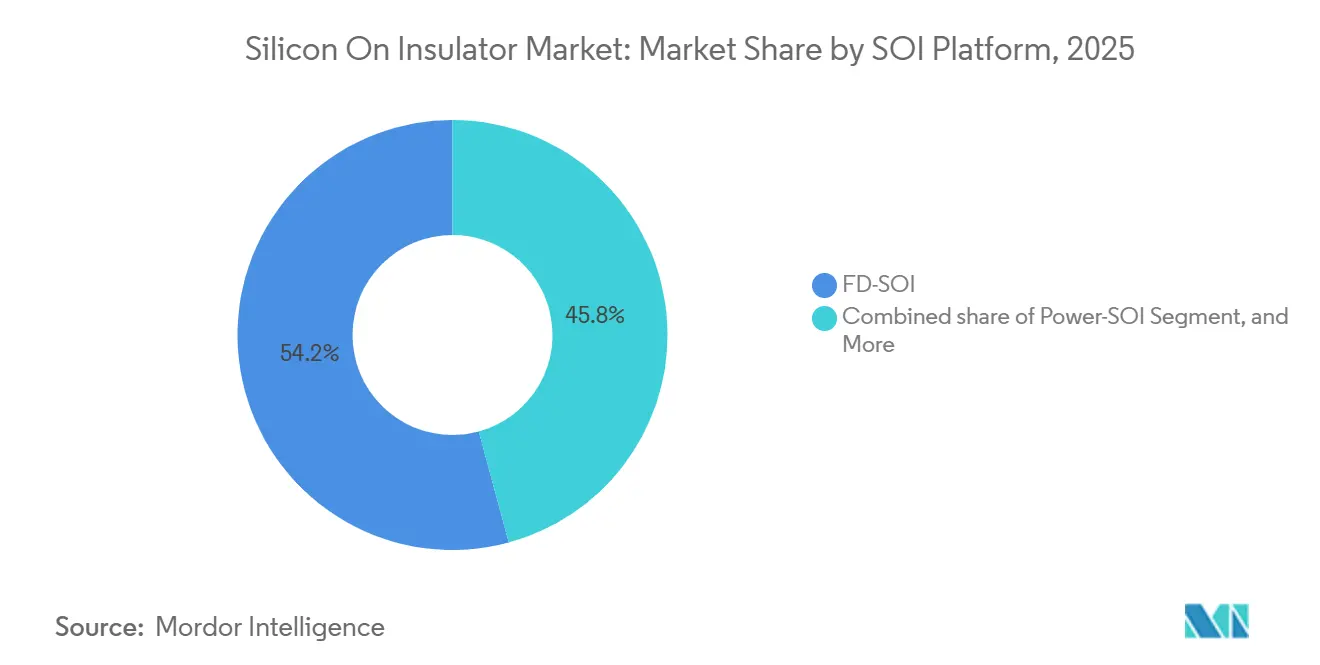

- Par plateforme SOI, le silicium sur isolant entièrement déplété a dominé avec une part de revenus de 54,21 % en 2025, tandis que le Power-SOI devrait progresser à un TCAC de 13,07 % jusqu'en 2031.

- Par taille de tranche, les substrats mesurant 201 mm ou plus représentaient 68,33 % de la demande en 2025, et la catégorie ≥201 mm devrait croître à un TCAC de 12,67 % jusqu'en 2031, à mesure que la capacité Smart Cut augmente dans les nouvelles usines de 300 mm.

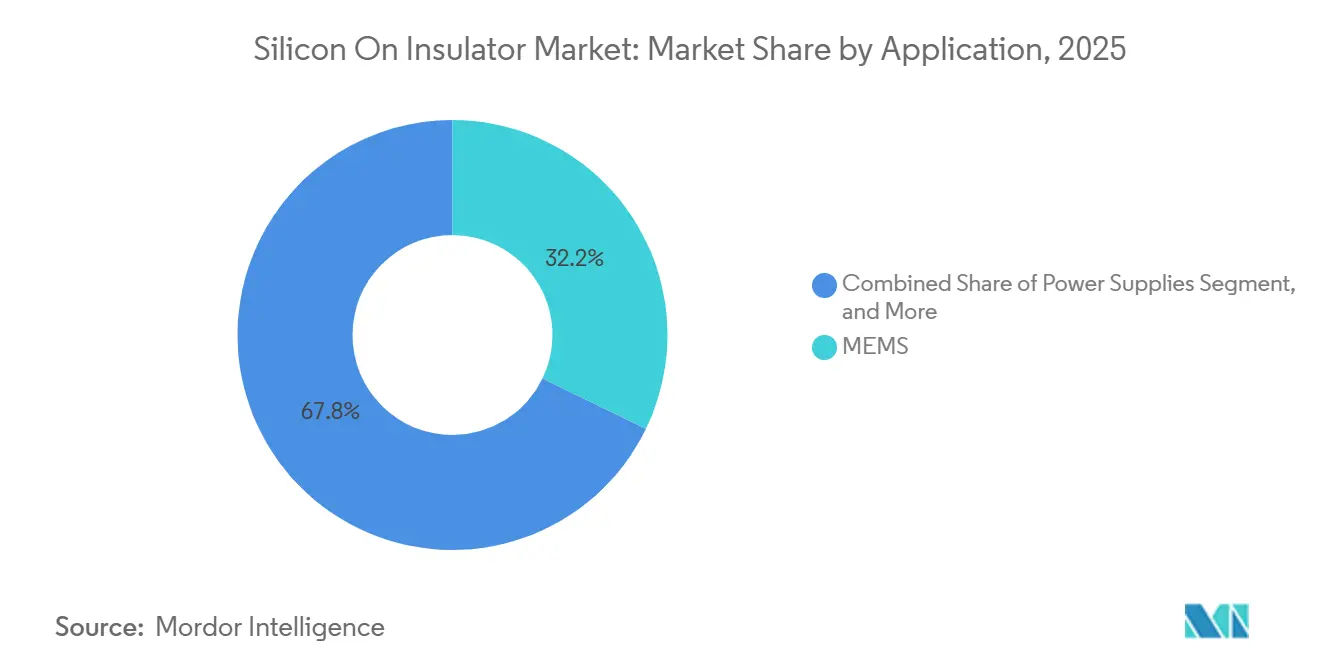

- Par application, les MEMS ont capturé une part de 32,18 % en 2025 grâce à leur utilisation généralisée dans les smartphones, les appareils portables et l'automatisation industrielle, et la communication optique devrait se développer à un TCAC de 13,27 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait 41,43 % du marché en 2025, et le secteur automobile est en bonne voie pour un TCAC de 13,47 % jusqu'en 2031, à mesure que l'électrification et les systèmes avancés d'aide à la conduite multiplient le contenu SOI par véhicule.

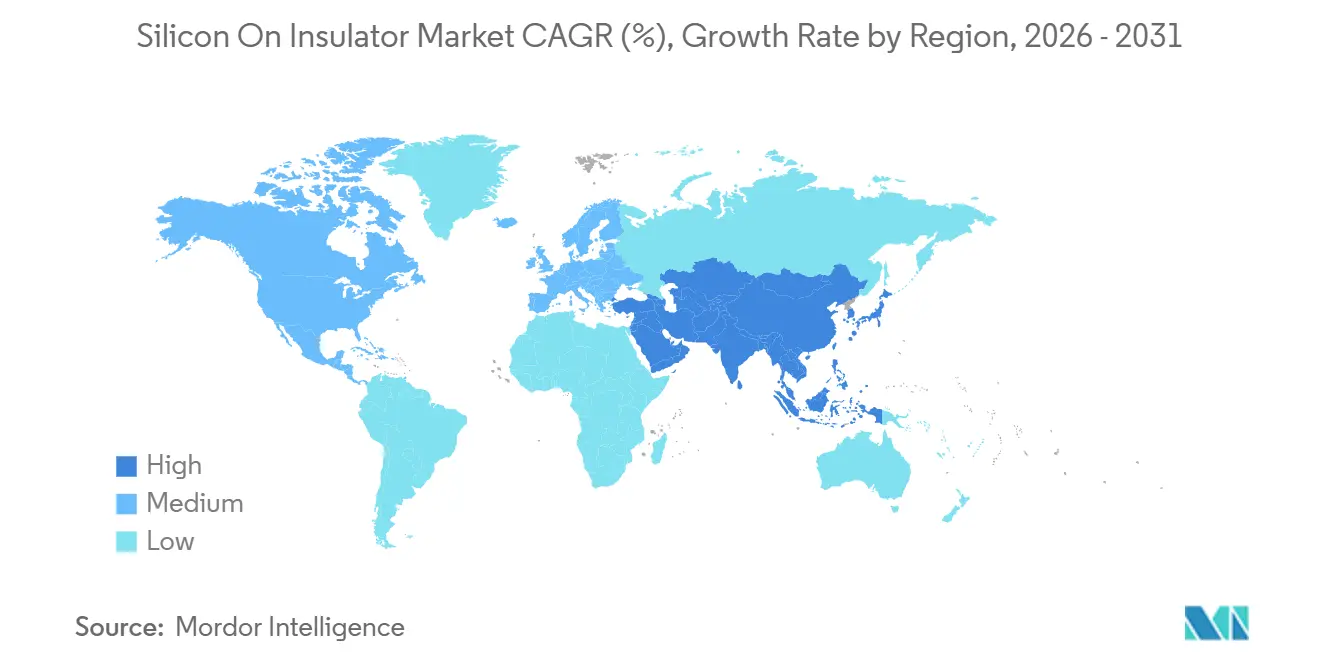

- Par géographie, l'Asie-Pacifique détenait 46,83 % des revenus mondiaux en 2025, portée par le développement des fonderies indigènes chinoises, et le Moyen-Orient est en passe de connaître la croissance la plus rapide, avec un TCAC de 13,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Silicium sur Isolant

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante du FD-SOI dans les Modules Frontaux RF 5G | +2.8% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande Croissante de Puces d'IA en Périphérie Haute Performance et Basse Consommation | +2.5% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives Gouvernementales de Souveraineté Stratégique dans les Semi-conducteurs | +2.3% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥4 ans) |

| Améliorations de l'Efficacité des Groupes Motopropulseurs de Véhicules Électriques grâce au Power-SOI | +2.1% | Mondial, adoption précoce en Europe, en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Utilisation Croissante des Capteurs MEMS dans les Applications Industrie 4.0 | +1.2% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤2 ans) |

| Essor des Interconnexions Optiques pour les Centres de Données Exploitant la Photonique SOI | +1.4% | Amérique du Nord et Asie-Pacifique, expansion vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du FD-SOI dans les Modules Frontaux RF 5G

Les architectures radio des smartphones intègrent davantage d'amplificateurs de puissance, de commutateurs et d'accordeurs pour prendre en charge l'agrégation de porteuses, le FD-SOI offrant la linéarité et la suppression des harmoniques requises sans substrats plus coûteux. Les expéditions de tranches RF-SOI ont considérablement augmenté en 2025 lors du lancement des appareils phares multibandes. Les fonderies produisent désormais des nœuds FD-SOI à 22 nm pour les applications radio, combinant des blocs analogiques, numériques et de puissance sur une seule puce pour réduire l'encombrement des circuits imprimés. Les normes 3GPP Release 18, satisfaites par le FD-SOI grâce à la polarisation arrière en temps réel, stimulent davantage la demande de tranches, renforçant le marché du silicium sur isolant. Le FD-SOI est également adopté pour les radios MIMO massif, élargissant la croissance au-delà des téléphones portables.

Demande Croissante de Puces d'IA en Périphérie Haute Performance et Basse Consommation

Les moteurs d'inférence en périphérie dans les véhicules, les caméras et les appareils portables doivent respecter des budgets de veille en milliwatts tout en offrant des performances en téra-opérations par seconde. Le corps ultra-mince du FD-SOI réduit les fuites et prend en charge le fonctionnement jusqu'à 0,4 V, ce qui a conduit les SoC d'IA automobile à adopter des plateformes FD-SOI à 28 nm en 2025. Les ingénieurs utilisent la polarisation arrière pour gérer les variations de température de -40 °C à 125 °C, répondant aux mandats de sécurité sans ajouter de tension de garde. La standardisation de cette approche augmente le volume de tranches, réduit les coûts et stimule l'adoption, élargissant le marché du silicium sur isolant.

Initiatives Gouvernementales de Souveraineté Stratégique dans les Semi-conducteurs

Plus de 100 milliards USD de financements publics sont dirigés vers des usines domestiques pour faire face aux risques de la chaîne d'approvisionnement, avec des allocations pour les lignes FD-SOI et de semi-conducteurs de puissance. La loi européenne sur les puces consacre 43 milliards EUR (48,4 milliards USD) pour doubler la production de semi-conducteurs en Europe d'ici 2030, avec des lignes pilotes en France et en Allemagne axées sur les nœuds spéciaux SOI.[1]Commission européenne, "Fiche d'information sur la loi sur les puces," EC.EUROPA.EU La loi américaine CHIPS and Science Act offre des incitations fiscales pour les expansions FD-SOI à 300 mm à New York et en Arizona. Les structures de subventions exigent des garanties de fournisseurs de confiance, ce qui encourage les contrats à long terme et stabilise la capacité du marché. La conformité aux contrôles des exportations pousse les acheteurs à s'approvisionner localement ou auprès d'alliés, stimulant la demande régionale.

Améliorations de l'Efficacité des Groupes Motopropulseurs de Véhicules Électriques grâce au Power-SOI

Les substrats Power-SOI intègrent des pilotes de grille, des capteurs de courant et une logique de protection sur une seule puce, réduisant l'inductance parasite et les pertes de commutation dans les onduleurs de traction. Les conceptions de référence automobiles en 2025 ont montré des chiffres de pertes totales inférieurs de 15 % par rapport aux gammes IGBT discrètes, ajoutant 5 % d'autonomie supplémentaire par charge. Avec des couches d'oxyde enterré gérant des tensions supérieures à 1 200 V, le Power-SOI prend en charge les architectures de batteries à 800 V sans puce massive plus épaisse. Les pipelines de qualification ISO 26262 et les mandats d'élimination progressive des moteurs à combustion interne dans les régions clés stimulent une croissance à deux chiffres sur ce marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déséquilibre Offre-Demande dans la Capacité des Tranches SOI de 300 mm | -1.8% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤2 ans) |

| Coût de Fabrication Élevé par Rapport aux Alternatives en Silicium Massif | -1.5% | Mondial | Long terme (≥4 ans) |

| Complexité de l'Intégration du SOI avec les Technologies d'Emballage Avancées | -0.9% | Mondial, concentré dans l'automobile et l'informatique haute performance | Moyen terme (2 à 4 ans) |

| Barrières de Propriété Intellectuelle et de Licence dans le Procédé Smart Cut | -0.7% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre Offre-Demande dans la Capacité des Tranches SOI de 300 mm

D'ici 2025, une seule ligne à grand volume de 300 mm avait atteint l'échelle, avec des expansions retardées jusqu'à fin 2027. Les fonderies font face à des coûts de tranches supérieurs de 20 % à 30 % à ceux du silicium massif, comprimant les marges et ralentissant la migration vers des diamètres plus grands. Certains clients sans usine ont migré vers des nœuds de 200 mm pour sécuriser l'approvisionnement, mais cela a dilué les volumes et retardé les courbes de coûts, limitant la croissance à court terme du marché SOI. Les géants du silicium massif restent prudents quant aux dépenses d'investissement SOI en raison d'un contrôle d'épaisseur plus strict et de l'intensité en capital plus élevée requise pour les étapes d'implantation d'hydrogène à 300 mm.[2]Shin-Etsu Chemical, "Feuille de route SOI 300 mm," SHINETSU.CO.JP Les remèdes à court terme de double approvisionnement augmentent les frais généraux d'ingénierie, n'offrant qu'un soulagement partiel.

Coût de Fabrication Élevé par Rapport aux Alternatives en Silicium Massif

Les étapes de transfert de couche et de formation d'oxyde enterré augmentent les coûts des substrats de 30 % à 50 %, nécessitant une utilisation des fonderies supérieure à 80 % pour maintenir les marges. Bien que les nœuds FD-SOI à 22 nm offrent des avantages en matière de fuites et de mise à l'échelle de la tension, certains fournisseurs de téléphones portables reviennent au CMOS massif et utilisent la mise à l'échelle dynamique de la tension et de la fréquence. L'écart de prix se réduit à 300 mm, mais les pénuries de capacité maintiennent les prix élevés, ralentissant l'adoption dans les segments de silicium sur isolant sensibles aux coûts. Les conceptions automobiles et RF bénéficient de la fiabilité et de la marge de puissance, mais la convergence des prix dépend des expansions de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme SOI : le FD-SOI en Tête, le Power-SOI s'Accélère

La part de revenus de 54,21 % détenue par le FD-SOI en 2025 représentait la plus grande part du marché du silicium sur isolant, soutenue par un déploiement généralisé dans les émetteurs-récepteurs RF, les microcontrôleurs basse consommation et les appareils portables grand public. Les fabricants d'équipements d'origine ont sélectionné la plateforme pour sa capacité à fonctionner en dessous de 0,5 V tout en offrant la linéarité de gain et les marges de bruit exigées par les radios de nouvelle génération. La taille du marché du silicium sur isolant pour le Power-SOI devrait croître à un TCAC de 13,07 % entre 2026 et

Au niveau de la technologie de procédé, le nœud FD-SOI à 22 nm de GlobalFoundries a enregistré plus de 50 engagements de conception automobile d'ici fin 2025, confirmant un solide élan en matière de gains de conception. STMicroelectronics et Samsung Foundry continuent de proliférer le FD-SOI dans les catalogues analogiques et à signaux mixtes, tandis qu'Infineon et ON Semiconductor orientent la R&D vers le Power-SOI pour les groupes motopropulseurs à 800 V. Cette bifurcation de plateforme permet aux fournisseurs de tranches d'affiner les couches de boîte et de support pour des besoins spécifiques aux applications, approfondissant la capture de valeur dans le secteur du silicium sur isolant.

Par Taille de Tranche : ≥201 mm Maintient sa Dominance

Les substrats mesurant 201 mm ou plus ont capturé 68,33 % des revenus de 2025, reflétant l'effet de levier des puces par tranche qui réduit les coûts d'environ un tiers une fois que le volume atteint un état stable. La plupart des fonderies positionnent des lignes SOI de 300 mm en Europe et en Amérique du Nord dans le cadre de programmes de subventions soutenus par les gouvernements, ancrant davantage ce segment du marché du silicium sur isolant. Cependant, le procédé Smart Cut à 300 mm exige une uniformité d'épaisseur inférieure au nanomètre ; les écarts de rendement se répercutent donc rapidement sur des centaines de puces, soulignant l'importance stratégique des augmentations de capacité annoncées.

Les diamètres plus petits conservent leur vitalité dans les microphones MEMS, les capteurs gyroscopiques et la photonique intégrée, où les empreintes des puces sont bien inférieures à un réticule complet. Okmetic et Wafer Works maintiennent des niches rentables dans les séries de 150 mm et 200 mm, en utilisant des cycles plus rapides pour itérer aux côtés des start-ups. Cette capacité constitue une soupape de sécurité, car les concepteurs se couvrent contre l'approvisionnement tendu en ébauches de 300 mm, préservant la résilience sur l'ensemble du marché du silicium sur isolant.

Par Technologie : Smart Cut Conserve sa Suprématie, le Transfert de Couche Progresse

Smart Cut détenait 47,92 % des revenus en 2025 et reste la technique de référence pour les applications FD-SOI et RF-SOI à grand volume qui exigent une précision d'oxyde enterré de ±5 nm. Les expirations partielles de brevets ont ouvert la voie à des approches d'ingénierie alternatives, mais des décennies de savoir-faire tacite intégré dans les procédés d'implantation d'hydrogène restent des barrières. Les méthodes de transfert de couche qui associent le collage direct de tranches au polissage chimico-mécanique progressent à un TCAC de 12,87 %, portées par les dispositifs de puissance sensibles aux coûts dans lesquels les tolérances d'épaisseur d'oxyde sont plus souples.

Le SOI par collage continue de jouer un rôle essentiel dans les niches aérospatiales et durcies aux rayonnements, même si les volumes de production restent relativement modestes. Le paysage concurrentiel dans ce domaine a déplacé son attention de la seule géométrie des transistors vers des constructions d'intégration hétérogène plus avancées, telles que la puce sur tranche sur substrat. Ces constructions dépendent encore fortement de la planéité et de la compatibilité thermique que la technologie Smart Cut facilite. Cette dépendance souligne l'importance de Smart Cut dans le maintien des cycles d'innovation et la promotion des avancées dans le secteur du silicium sur isolant.

Par Application : les MEMS Conservent leur Leadership, la Communication Optique s'Envole

Les capteurs MEMS représentaient 32,18 % des revenus en 2025, consolidant leur position de pierre angulaire du volume du marché. La couche d'oxyde enterré joue un rôle crucial en isolant les structures capacitives, ce qui améliore la sensibilité dans les applications de détection de pression et inertielle tout en maintenant une taille de puce compacte. Cet avantage technologique a conduit à d'importants gains de conception, notamment pour les IMU (unités de mesure inertielle) à six axes utilisées dans les systèmes de contrôle de stabilité et la robotique industrielle. Ces avancées ont entraîné une croissance régulière des expéditions unitaires, soulignant l'importance des capteurs MEMS dans toutes les applications.

La communication optique enregistre la progression la plus rapide, avec un TCAC de 13,27 % projeté jusqu'en 2031, alors que les opérateurs hyperscale standardisent sur des émetteurs-récepteurs photoniques à 400 Gbps et 800 Gbps. Intel seul a expédié plus de 10 millions de modules photoniques à base de SOI d'ici fin 2025, augmentant la demande de tranches liée aux optiques co-packagées. Les alimentations électriques, la détection d'images et les catégories émergentes telles que les processeurs quantiques complètent l'équilibre, mais leur rythme combiné reste secondaire par rapport à l'élan de la photonique et des MEMS sur le marché du silicium sur isolant.

Par Secteur d'Utilisation Final : l'Électronique Grand Public Domine, l'Automobile s'Accélère

L'électronique grand public représentait 41,43 % des revenus de 2025, portée par l'adoption généralisée des réseaux de commutateurs FD-SOI et des suiveurs d'enveloppe dans des appareils tels que les smartphones, les tablettes et les appareils portables. Ces composants sont de plus en plus intégrés dans les appareils grand public pour prendre en charge des fonctionnalités avancées, notamment une connectivité améliorée et une efficacité énergétique. Bien que les volumes de production élevés aient maintenu des prix de vente moyens compétitifs, la complexité croissante des appareils a augmenté le nombre de puces par appareil. Cette tendance est particulièrement évidente avec l'ajout de nouvelles bandes 5G et de fonctionnalités d'optimisation de la durée de vie de la batterie, qui continuent de soutenir la demande de tranches.

L'automobile a enregistré la trajectoire de croissance la plus élevée, se développant à un TCAC de 13,47 % jusqu'en 2031, car les plateformes électriques à batterie et les systèmes avancés d'aide à la conduite imposent des circuits intégrés à faibles fuites et haute température. Chaque véhicule électrique intègre désormais 3 000 à 5 000 puces, et un nombre croissant exploite des substrats SOI pour une isolation robuste contre les variations ambiantes. L'industrie, l'informatique et les télécommunications, ainsi que l'aérospatiale et la défense constituent le reste, ce dernier payant des prix premium pour les variantes tolérantes aux rayonnements, maintenant ainsi une rentabilité de niche au sein du marché du silicium sur isolant.

Analyse Géographique

L'Asie-Pacifique a commandé 46,83 % des revenus mondiaux en 2025, ancrée par l'essor des fonderies indigènes chinoises et l'avantage durable du Japon dans la fabrication de précision de MEMS. Taïwan et la Corée du Sud ajoutent de la profondeur grâce à la logique et à la mémoire de pointe, tandis que le programme d'incitation liée à la production de l'Inde attire des investissements dans l'assemblage et les tests qui se répercuteront sur la demande de tranches.[3]Gouvernement de l'Inde, "Programme PLI pour les semi-conducteurs," INDIA.GOV.IN Les déploiements régionaux dans les stations de base 5G et les passerelles d'IA en périphérie multiplient davantage la consommation de substrats FD-SOI et Power-SOI.

L'Amérique du Nord combine des projets d'usines financés par la souveraineté avec des applications aérospatiales et de défense de longue date qui valorisent le SOI pour sa résistance aux rayonnements. Intel, GlobalFoundries et TSMC ont chacun posé la première pierre d'installations américaines prévues pour consommer des tranches spéciales de 300 mm lors du démarrage en 2027. L'Europe suit de près, soutenue par 43 milliards EUR (48,4 milliards USD) d'incitations de la loi sur les puces ciblant les semi-conducteurs automobiles et industriels. STMicroelectronics, Infineon et NXP intègrent déjà une capacité SOI localisée dans leur feuille de route pour réduire les risques d'approvisionnement.

Le Moyen-Orient représente la frontière la plus dynamique, avec des fonds souverains allouant des pools de capitaux de plusieurs milliards de dollars à des usines de semi-conducteurs axées sur les interconnexions optiques et les accélérateurs d'IA. Des lignes pilotes aux Émirats arabes unis et en Arabie saoudite prévoient d'exploiter la photonique SOI pour réduire l'intensité énergétique des centres de données, renforçant une perspective de TCAC de 13,21 % pour la région. L'Amérique du Sud et l'Afrique en sont aux premiers stades du développement de l'écosystème ; néanmoins, des programmes pilotes au Brésil et en Afrique du Sud signalent un potentiel futur pour le marché du silicium sur isolant à mesure que les cadres politiques mûrissent.

Paysage Concurrentiel

Le marché du silicium sur isolant est dominé par Soitec, Shin-Etsu Chemical et GlobalWafers pour les tranches vierges, tandis que GlobalFoundries, STMicroelectronics et Samsung Foundry mènent le développement de procédés spéciaux. L'intégration verticale s'intensifie à mesure que les fournisseurs de substrats et les fonderies co-optimisent les paramètres clés, augmentant les coûts de changement. Bien que l'expiration des brevets Smart Cut abaisse les barrières à l'entrée, l'expertise tacite pour les rendements commerciaux reste un défi pour les nouveaux entrants.

Les acteurs chinois, soutenus par le Fonds national d'investissement dans l'industrie des circuits intégrés, développent des lignes SOI domestiques de 200 mm et 300 mm pour SMIC et les clients sans usine régionaux, mais les rendements restent inférieurs à ceux des acteurs établis. Les fournisseurs établis se concentrent sur la sécurité de la chaîne d'approvisionnement et les accords de développement conjoint pour maintenir leur part de marché et amortir l'érosion des prix. Les dépôts de brevets auprès de l'Organisation mondiale de la propriété intellectuelle en 2025 indiquent un glissement vers la performance au niveau du système grâce à l'intégration hétérogène.[4]Organisation mondiale de la propriété intellectuelle, "Dépôts de brevets SOI 2025," WIPO.INT

Les espaces blancs d'opportunités couvrent les modules Power-SOI pour les onduleurs de véhicules électriques à 800 V, la photonique SOI pour les optiques co-packagées et les substrats tolérants aux rayonnements pour les constellations de petits satellites. Les acteurs établis n'ont que partiellement investi ici, invitant des start-ups spécialisées à se tailler des niches rentables. Le paysage devrait se bifurquer en un niveau à marges élevées axé sur la fiabilité et un niveau grand public à volume élevé, chacun exigeant des compromis coût-performance distincts, tout en soutenant collectivement la croissance du marché du silicium sur isolant.

Leaders du Secteur du Silicium sur Isolant

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

STMicroelectronics N.V.

Soitec SA

GlobalFoundries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Soitec a annoncé une expansion de 500 millions EUR (563 millions USD) de son installation SOI de 300 mm à Bernin, en France, visant à augmenter la capacité annuelle de 40 % pour l'approvisionnement automobile et RF.

- Février 2026 : NXP Semiconductors a reçu la certification ISO 26262 ASIL-D pour son processeur réseau S32G fabriqué sur une ligne FD-SOI à 16 nm, validant la conformité à la sécurité fonctionnelle.

- Janvier 2026 : GlobalFoundries et STMicroelectronics ont formé une coentreprise d'usine de 5,7 milliards USD à Crolles, en France, dédiée aux procédés FD-SOI à 18 nm et 12 nm pour les puces automobiles et industrielles.

- Novembre 2025 : Intel a confirmé des expéditions de plus de 10 millions d'émetteurs-récepteurs photoniques à base de SOI pour les liaisons optiques des centres de données et a décrit une capacité supplémentaire au Nouveau-Mexique.

Portée du Rapport sur le Marché Mondial du Silicium sur Isolant

Le marché du silicium sur isolant (SOI) comprend le développement, la fabrication et la commercialisation de tranches et de dispositifs semi-conducteurs construits à l'aide de la technologie de substrat silicium sur isolant, dans laquelle une fine couche de silicium est séparée du substrat massif par une couche isolante, généralement du dioxyde de silicium. La technologie SOI améliore les performances des dispositifs en réduisant la capacité parasite, en abaissant la consommation d'énergie, en améliorant la vitesse de commutation et en permettant une tolérance thermique et aux rayonnements supérieure par rapport aux architectures conventionnelles en silicium massif. Ces caractéristiques soutiennent une large adoption dans les applications semi-conductrices avancées, notamment les modules frontaux RF, les dispositifs MEMS, l'électronique de puissance, la photonique, les systèmes automobiles et les plateformes informatiques basse consommation.

Le rapport sur le marché du silicium sur isolant est segmenté par plateforme SOI (FD-SOI, PD-SOI, Power-SOI et autres plateformes SOI), taille de tranche (≤200 mm et ≥201 mm), technologie (SOI par collage, SOI par transfert de couche et Smart Cut), application (MEMS, alimentations électriques, communication optique, détection d'images et autres applications), secteur d'utilisation final (électronique grand public, automobile, informatique et télécommunications, aérospatiale et défense, industrie et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Silicium sur Isolant Entièrement Déplété (FD-SOI) |

| Silicium sur Isolant Partiellement Déplété (PD-SOI) |

| Power-SOI |

| Autres Types |

| Inférieur ou Égal à 200 mm |

| 201 mm et Au-dessus |

| SOI par Collage |

| SOI par Transfert de Couche |

| Smart Cut |

| MEMS |

| Alimentations Électriques |

| Communication Optique |

| Détection d'Images |

| Autres Applications |

| Électronique Grand Public |

| Automobile |

| Informatique et Télécommunications |

| Aérospatiale et Défense |

| Industrie |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Plateforme SOI | Silicium sur Isolant Entièrement Déplété (FD-SOI) | ||

| Silicium sur Isolant Partiellement Déplété (PD-SOI) | |||

| Power-SOI | |||

| Autres Types | |||

| Par Taille de Tranche | Inférieur ou Égal à 200 mm | ||

| 201 mm et Au-dessus | |||

| Par Technologie | SOI par Collage | ||

| SOI par Transfert de Couche | |||

| Smart Cut | |||

| Par Application | MEMS | ||

| Alimentations Électriques | |||

| Communication Optique | |||

| Détection d'Images | |||

| Autres Applications | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Automobile | |||

| Informatique et Télécommunications | |||

| Aérospatiale et Défense | |||

| Industrie | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du silicium sur isolant et à quelle vitesse croît-il ?

La taille du marché du silicium sur isolant a atteint 2,22 milliards USD en 2026 et devrait atteindre 3,96 milliards USD d'ici 2031, progressant à un TCAC de 12,27 % sur la période 2026-2031.

Quelle plateforme SOI est la plus largement adoptée aujourd'hui ?

Le SOI entièrement déplété est en tête, représentant 54,21 % des revenus de 2025 grâce à sa forte adoption dans les modules frontaux RF et les puces d'IA en périphérie basse consommation.

Pourquoi le Power-SOI gagne-t-il du terrain dans les véhicules électriques ?

Les substrats Power-SOI intègrent des pilotes de grille et des circuits de détection sur une seule puce, réduisent les pertes de commutation jusqu'à 15 % et gèrent des tensions supérieures à 1 200 V, les rendant idéaux pour les onduleurs de véhicules électriques à 800 V.

Comment les lois CHIPS et la loi européenne sur les puces influenceront-elles la demande régionale de SOI ?

Les deux lois associent des subventions importantes aux nœuds spéciaux nationaux, incitant à la création de nouvelles usines FD-SOI de 300 mm aux États-Unis et en Europe, augmentant ainsi la demande locale de tranches.

Quelle est la principale contrainte d'approvisionnement à laquelle est confronté le marché du silicium sur isolant ?

Une pénurie de substrats SOI de 300 mm à haut rendement persiste, et la capacité supplémentaire ne devrait pas soulager pleinement la tension avant fin 2027.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La communication optique, en particulier la photonique sur silicium à base de SOI pour les liaisons de centres de données à 400 Gbps et 800 Gbps, devrait se développer à un TCAC de 13,27 %.

Dernière mise à jour de la page le: