Taille et parts du marché des Micro LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

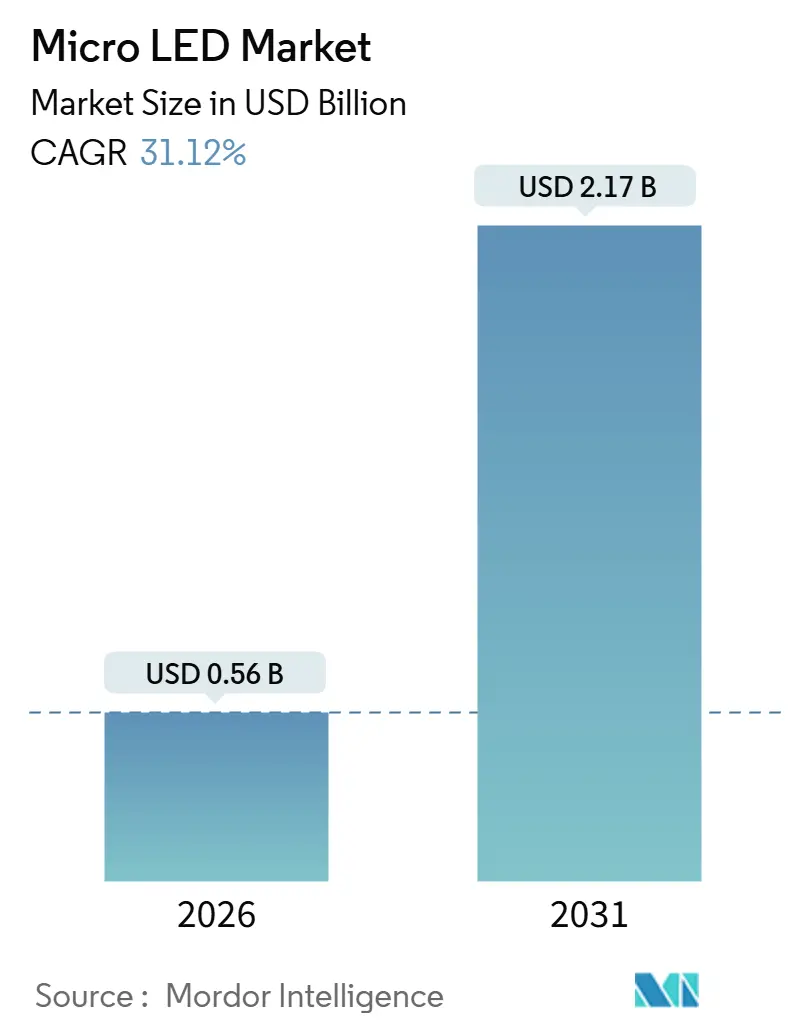

| Taille du Marché (2026) | 0.56 Milliards de dollars |

| Taille du Marché (2031) | 2.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Micro LED par Mordor Intelligence

La taille du marché des Micro LED est estimée à 0,56 milliard USD en 2026 et devrait atteindre 2,17 milliards USD d'ici 2031, à un CAGR de 31,12 % au cours de la période de prévision (2026-2031). La réorientation croissante des capitaux de l'OLED et des mini-LED vers l'épitaxie à micro-échelle, conjuguée aux achats de défense d'affichages tête haute ultra-lumineux, soutient cette expansion. Les lignes pilotes à Taïwan, en Chine et en Corée du Sud résolvent le goulot d'étranglement historique lié au rendement du transfert de masse, tandis que la conversion de couleur par points quantiques réduit la complexité épitaxiale et accélère le délai de mise en production. Les appareils portables restent le cas d'usage d'entrée de gamme, mais les dispositifs de réalité augmentée proches de l'œil, où une densité supérieure à 3 000 PPI est obligatoire, soutiennent la courbe de revenus. L'affichage numérique à pas fin se développe également rapidement, les modules transparents remplaçant les panneaux LED statiques dans les couloirs commerciaux à fort passage des villes du Conseil de coopération du Golfe et d'Asie de l'Est. Parallèlement, les blocs opératoires médicaux et les salles de chirurgie robotique adoptent des moniteurs Micro LED lisibles en plein jour afin de réduire la dissipation thermique et d'améliorer la fidélité des couleurs lors des procédures mini-invasives.

Principaux enseignements du rapport

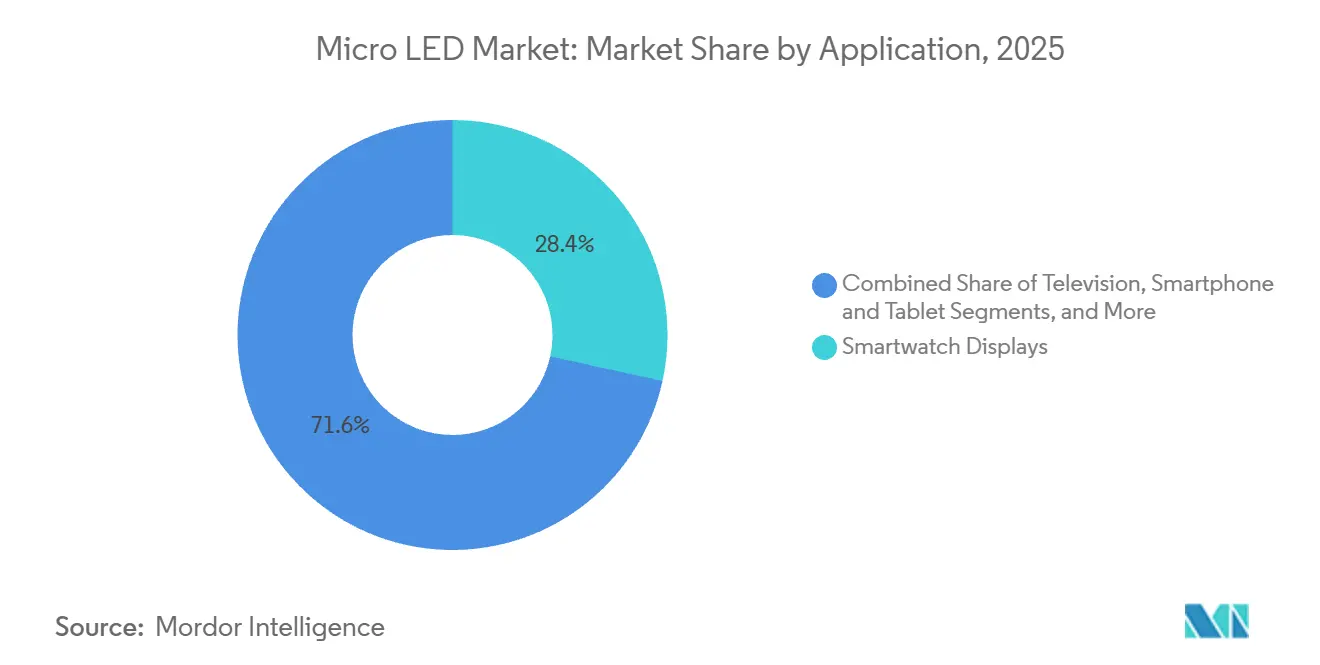

- Par application, les affichages de montres connectées ont représenté 28,43 % des revenus en 2025 ; les dispositifs proches de l'œil (AR/VR) devraient progresser à un CAGR de 32,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public a représenté 40,12 % des parts du marché des Micro LED en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 33,37 % jusqu'en 2031.

- Par taille de panneau, les panneaux de moins de 10 pouces ont représenté 46,78 % de la taille du marché des Micro LED en 2025 ; ces panneaux devraient progresser à un CAGR de 32,83 % jusqu'en 2031.

- Par pas de pixel, les panneaux à pas fin inférieur à 1,5 mm ont représenté 51,36 % des revenus en 2025 et progressent à un CAGR de 33,46 %.

- Par technologie, les architectures RVB pleine couleur ont représenté 78,67 % des expéditions en 2025 et progressent à un CAGR de 35,79 %.

- Par composant, les plaquettes épitaxiales ont représenté 34,28 % des revenus en 2025 ; le segment des circuits intégrés de pilotage devrait progresser à un CAGR de 34,23 % jusqu'en 2031.

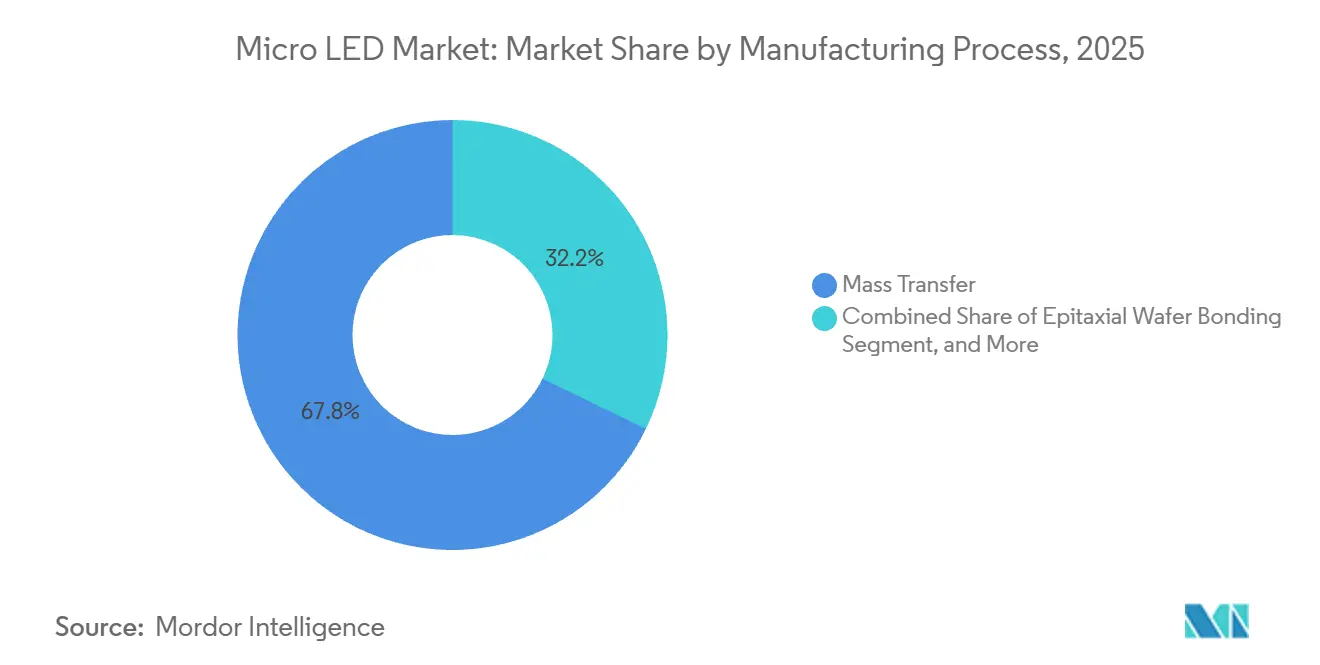

- Par procédé de fabrication, le transfert de masse a couvert 67,81 % de la production en 2025 ; la liaison hybride devrait progresser à un CAGR de 32,19 % jusqu'en 2031.

- Par offre, les modules d'affichage ont dominé avec 71,24 % des revenus en 2025 ; les modules d'éclairage sont en voie d'atteindre un CAGR de 32,04 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a dominé avec 66,42 % des revenus en 2025 ; le Moyen-Orient est prêt à progresser à un CAGR de 32,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des Micro LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les feuilles de route d'Apple et Samsung pour les appareils portables Micro LED accélèrent la demande d'affichages de petite taille | +6.2% | Mondial, accent précoce en Amérique du Nord et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Adoption de l'affichage publicitaire transparent et flexible dans les pays du Conseil de coopération du Golfe et en Asie de l'Est | +4.8% | Moyen-Orient et Asie de l'Est | Court terme (≤ 2 ans) |

| Micro-affichages de qualité défense financés par les gouvernements des États-Unis et de l'UE | +5.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| La baisse des coûts des mini-LED taïwanaises permettant des lignes pilotes Micro LED | +7.3% | Mondial, fabrication à Taïwan | Long terme (≥ 4 ans) |

| Les normes européennes de lisibilité au soleil dans l'automobile stimulant l'intégration des affichages tête haute Micro LED | +3.9% | Europe et marchés dérivés | Long terme (≥ 4 ans) |

| Percées en efficacité de conversion de couleur par points quantiques réduisant les étapes de fabrication | +5.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les feuilles de route d'Apple et Samsung pour les appareils portables Micro LED accélèrent la demande d'affichages de petite taille

Le concept de montre connectée de Samsung au CES 2025 affiche une luminance de crête d'environ 4 000 nits, quadruplant la luminance des appareils portables OLED actuels et confirmant les objectifs de lisibilité en extérieur. Le projet de montre annulé d'Apple réoriente la R&D Micro LED vers des lunettes AR proches de l'œil dans son campus de Santa Clara. Meta a verrouillé la totalité de la capacité GaN-sur-Si de Plessey pour des lunettes intelligentes fin 2025, tandis que JBD produit en masse des panneaux monochromes et RVB pour les fabricants de casques de premier rang. Collectivement, ces feuilles de route font pivoter la demande des appareils portés au poignet vers des micro-affichages de moins d'un pouce nécessitant 3 000 PPI, une densité que l'OLED peine à atteindre à un rendement viable. Leurs trajectoires signalent que le marché des Micro LED se diversifiera sur plusieurs facteurs de forme portables au cours des quatre prochaines années.

Adoption de l'affichage publicitaire transparent et flexible dans les pays du Conseil de coopération du Golfe et en Asie de l'Est

Les installations en devantures de magasins et dans les aéroports en Arabie Saoudite, aux Émirats arabes unis, à Tokyo et à Shanghai déploient des modules offrant une transparence de 70 à 85 % lorsque les pixels sont éteints, préservant les lignes de vue tout en diffusant du contenu vidéo. LG Display et BOE ont présenté des prototypes de moins de 5 mm d'épaisseur pouvant s'enrouler autour de verre courbé, répondant aux exigences architecturales de façades vitrées dans les nouveaux quartiers de villes intelligentes. La lumière ambiante extrême de la région, dépassant 100 000 lux, rend les solutions OLED transparentes illisibles en extérieur, conférant aux Micro LED un avantage de performance intrinsèque. La réglementation d'urbanisme favorisant la préservation des lignes de vue accélère encore l'adoption, faisant de l'affichage publicitaire en commerce de détail un moteur de déploiement précoce des panneaux à pas fin sur le marché des Micro LED.

Micro-affichages de qualité défense financés par les gouvernements des États-Unis et de l'UE

Un contrat de l'armée américaine attribué à Kopin en avril 2025 définit les exigences en matière de Micro LED pleine couleur pour les optiques de contrôle de tir montées sur la tête. Le programme LUMOS de la DARPA finance l'intégration hétérogène d'émetteurs à semi-conducteurs composés avec la photonique sur silicium pour des systèmes optiques compacts. Ces initiatives visent une lisibilité diurne supérieure à 10 000 nits, une plage de fonctionnement de −40 °C à +85 °C et l'élimination des artefacts de lignes de balayage, des critères que l'OLED ne peut atteindre. Les spécifications qui en résultent se répercutent sur les dispositifs AR commerciaux, ancrant un transfert technologique de la défense vers le grand public qui élargit la demande adressable totale sur le marché des Micro LED.

La baisse des coûts des mini-LED taïwanaises permettant des lignes pilotes Micro LED

L'outillage partagé issu des fabs mini-LED matures réduit les dépenses d'investissement incrémentales pour les lignes pilotes Micro LED. Le site de Kunshan de PlayNitride, d'une valeur de 19 millions USD, étend la capacité épitaxiale en Chine continentale et prévoit un point d'inflexion des coûts pour les téléviseurs grand public d'ici 2027. Ennostar a cédé Kfes Lighting pour réinvestir 30 millions USD dans une expansion de plaquettes épi de six pouces, signalant une sortie stratégique du marché de l'éclairage de masse. AU Optronics prévoit la plus grande ligne Micro LED dédiée au monde pour la production de masse en 2025, tirant parti de son expertise en transistors à couches minces pour intégrer des plans de report à matrice active. Collectivement, les initiatives taïwanaises réduisent les courbes de coût par panneau et permettent un déploiement plus large des puces à micro-échelle, soutenant la trajectoire de croissance mondiale du marché des Micro LED.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rendement du transfert de masse inférieur à 60 % pour les LED de moins de 10 µm au-delà des plaquettes de 4 pouces | −5.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Protocoles de qualification automobile non standardisés | −2.9% | Mondial, fragmentation en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Concentration de l'approvisionnement en plaquettes GaN-sur-Si en Asie | −2.1% | Risque mondial centré sur Taïwan, la Chine et le Japon | Long terme (≥ 4 ans) |

| Dépenses d'investissement supérieures à 600 millions USD limitant l'expansion en Amérique du Sud et en Afrique | −3.4% | Amérique du Sud et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rendement du transfert de masse inférieur à 60 % pour les LED de moins de 10 µm au-delà des plaquettes de 4 pouces

La revue de Nature de septembre 2025 confirme que la recombinaison en paroi latérale et les effets Auger dégradent les rendements lorsque le pas de pixel descend en dessous de 10 µm. Les LED de moins de 5 µm requises par les micro-affichages AR subissent des pertes de puces catastrophiques lors du transfert par prise et dépose ou par décollement laser, limitant leur viabilité commerciale. L'étude de PlayNitride sur les puces sur support de mars 2025 a amélioré les rendements mais a encore documenté des lacunes à l'échelle industrielle. Les micro-affichages à haute densité de pixels en Amérique du Nord et en Europe restent donc coûteux, ralentissant l'adoption par les consommateurs et soustrayant de l'élan au marché des Micro LED jusqu'à la maturité de la liaison hybride ou d'autres procédés au niveau de la plaquette.

Protocoles de qualification automobile non standardisés

Les règlements UNECE 112, 123 et 148 régissent les limites photométriques mais omettent les profils de vieillissement accéléré ou les seuils de vibration adaptés aux interfaces de liaison Micro LED.[1]Union européenne, "Règlement n° 123 - Prescriptions uniformes relatives aux systèmes d'éclairage avant adaptatifs," eur-lex.europa.eu Chaque constructeur automobile impose des séquences propriétaires, ce qui gonfle les coûts de validation et allonge le délai de mise sur le marché à 24 mois ou plus. L'Asie-Pacifique et l'Amérique du Sud présentent les divergences les plus importantes, contraignant les fournisseurs à des boucles de tests répétitives qui diluent la bande passante d'ingénierie. Le retard qui en résulte tempère la pénétration des affichages tête haute et des tableaux de bord Micro LED dans un canal automobile par ailleurs lucratif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les dispositifs proches de l'œil stimulent la miniaturisation

Les dispositifs proches de l'œil ont progressé à un CAGR de 32,61 % jusqu'en 2031, dépassant tous les autres usages alors qu'Apple, Meta et les intégrateurs de défense alignent leurs feuilles de route sur des micro-affichages de moins d'un pouce avec des densités de 3 000 PPI. La taille du marché des Micro LED pour les dispositifs proches de l'œil devrait se composer à mesure que les casques AR passent des prototypes monochromes à des optiques pleine couleur lisibles en plein soleil. Les affichages de montres connectées, qui ont représenté 28,43 % des revenus de 2025, restent le volume expédié le plus important, mais céderont leur rang de croissance aux lunettes AR. L'adoption dans les téléviseurs est à la traîne en raison de l'économie du nombre de puces ; un panneau de 100 pouces nécessite encore environ 25 millions de puces. Les moniteurs et les ordinateurs portables tracent une voie intermédiaire, exploitant les Micro LED pour l'imagerie médicale et l'étalonnage de contenu HDR où les risques de brûlure de l'OLED sont inacceptables.

La bifurcation des applications donne naissance à deux chaînes d'approvisionnement parallèles. Les fournisseurs d'appareils portables privilégient la liaison hybride pour une précision d'alignement inférieure à 10 µm, tandis que l'affichage grand format continue d'utiliser le transfert de masse par tampon élastomère à un pas de 50 µm. Les blocs opératoires médicaux constituent un troisième créneau, achetant des affichages de diagnostic à plus de 10 000 USD qui justifient les primes Micro LED et exploitent les caractéristiques de flou de mouvement nul pour la chirurgie robotique. Cette diversité de segmentation amortit la volatilité des revenus et soutient l'innovation multi-nœuds sur l'ensemble du marché des Micro LED.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la santé dépasse la croissance de l'électronique grand public

L'électronique grand public a représenté 40,12 % des revenus de 2025, portée par les téléviseurs haut de gamme, les moniteurs de jeux et les montres connectées. Pourtant, la santé affichera le CAGR le plus rapide à 33,37 %, propulsée par les salles de chirurgie qui exigent une luminance de 10 000 nits avec une montée en température minimale lors de procédures de plusieurs heures. Les postes de travail de radiologie diagnostique bénéficient également du rapport de contraste de 1 000 000:1 des Micro LED, qui améliore la discrimination des niveaux de gris dans les salles lumineuses. Les constructeurs automobiles, poussés par les seuils de lisibilité au soleil de l'UNECE, accélèrent l'intégration des affichages tête haute une fois les obstacles de qualification franchis, tandis que les flux d'approvisionnement aérospatial et de défense progressent grâce aux contrats américains et européens pour les micro-affichages durcis.[2]Commission économique des Nations Unies pour l'Europe, "Règlement n° 148 – Dispositifs de signalisation lumineuse," unece.org

La croissance de l'électronique grand public se modère à mesure que l'OLED conserve sa domination sur les smartphones et que les mini-LED sous-cotent les coûts dans les moniteurs de taille moyenne. À l'inverse, les budgets de santé peuvent absorber des prix unitaires de 10 000 USD grâce aux calendriers d'amortissement pluriannuels, générant des marges qui compensent la pénalité de rendement des Micro LED. Les programmes automobiles offrent une résilience similaire — le segment commande 500 à 1 000 USD par véhicule une fois validé, assurant des revenus durables une fois les protocoles de qualification convergés. Les projets de défense tolèrent des prix encore plus élevés, créant une échelle d'opportunités à plusieurs niveaux sur le marché des Micro LED.

Par taille de panneau : les unités de moins de 10 pouces dominent la demande d'appareils portables

Les panneaux de moins de 10 pouces ont capté 46,78 % des revenus de 2025 et devraient maintenir un CAGR de 32,83 %, les montres connectées, les lunettes AR et les affichages tête haute privilégiant la compacité et l'autonomie de la batterie. La taille du marché des Micro LED pour les produits de moins de 10 pouces se développera donc le plus rapidement, portée par des densités de pixels impossibles pour les technologies héritées. Les panneaux de taille moyenne (10 à 50 pouces) séduisent les moniteurs haute luminosité et les postes de travail pour ordinateurs portables, mais doivent rivaliser avec les rétroéclairages mini-LED matures. Les panneaux de plus de 50 pouces restent des articles de luxe dont le prix dépasse 100 000 USD, limitant leur adoption à l'affichage commercial phare.

L'architecture émissive à micro-échelle, en particulier pour les appareils où chaque gramme et chaque milliampère compte, favorise les petits formats. Le pas de pixel inférieur à 5 µm de JBD atteint 3 000 PPI, permettant des superpositions AR ininterrompues en plein jour. Les unités grand format, en revanche, font encore face à des nombres de puces prohibitifs et à des rendements inférieurs à 60 %, retardant l'adoption grand public dans les téléviseurs jusqu'en 2028-2030. La stratification de taille qui en résulte renforce les stratégies d'outillage dual sur l'ensemble du marché des Micro LED.

Par pas de pixel : le pas fin capte plus de la moitié des revenus

Les modules à pas fin inférieur à 1,5 mm ont représenté 51,36 % des revenus de 2025 et progressent à un CAGR de 33,46 %. L'affichage numérique dans les quartiers commerciaux du CCG adopte un pas inférieur à 1 mm pour respecter les nouvelles règles municipales de résolution, tandis que les affichages tête haute automobiles nécessitent un pas inférieur à 0,5 mm pour des projections nettes sur le pare-brise. Le pas standard (1,5 à 2,5 mm) sert les panneaux d'affichage extérieurs vus à plus de trois mètres, et le grand pas supérieur à 2,5 mm perd du terrain face à des alternatives à plus haute résolution.

La demande d'affichage immersif et d'affichages tête haute maintiendra les Micro LED à pas fin comme ancre de revenus du marché des Micro LED. Le pas standard persiste là où le coût prime sur la résolution, mais même les affichages de stades spécifient de plus en plus la 4K ou plus, poussant les acheteurs vers des grilles plus fines. Le grand pas se réduit à mesure que les villes légifèrent sur la densité minimale de pixels, faisant encore pencher la part vers les assemblages à pas fin.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie : le RVB pleine couleur en tête grâce aux percées des points quantiques

Les architectures RVB pleine couleur ont représenté 78,67 % des expéditions de 2025 et ont atteint un CAGR de 35,79 %, portées par des points quantiques sans cadmium ayant atteint une efficacité de conversion de photons de 38 %.[3]Li et al., "Affichages à conversion de couleur : état actuel et perspectives futures," nature.com L'utilisation de réseaux de Micro LED bleues et de points quantiques à motifs contourne la faible efficacité des LED rouges natives, réduisant les étapes épitaxiales et stabilisant l'uniformité des couleurs. Les affichages monochromes maintiennent un créneau dans les optiques de défense et industrielles où l'émission en vert uniquement est suffisante et les budgets d'énergie sont serrés.

Les avantages structurels stimulent l'adoption de la technologie pleine couleur dans les téléviseurs haut de gamme, les lunettes AR et les tableaux de bord automobiles, cimentant son avance sur le marché des Micro LED. La recherche sur l'ingénierie des ligands et le blindage diélectrique vise à supprimer la recombinaison Auger à des densités d'excitation de 1 à 10 W cm⁻², typiques des applications proches de l'œil, garantissant que la conversion par points quantiques conserve une marge pour la mise à l'échelle de la luminosité.

Par composant : les circuits intégrés de pilotage gagnent des parts à mesure que la luminosité adaptative devient obligatoire

Les plaquettes épitaxiales ont fourni 34,28 % des revenus de 2025, mais les circuits intégrés de pilotage affichent désormais le CAGR le plus rapide à 34,23 %. Les panneaux Micro LED à matrice active nécessitent un gradation par pixel, une compensation de température et une détection de courant en temps réel pour satisfaire aux mandats de signalisation de défaillance du règlement UNECE 123. Les algorithmes de luminosité adaptative réduisent également la consommation d'énergie dans les lunettes AR à batterie limitée, déplaçant le poids de la nomenclature vers le silicium de pilotage.

La part de marché des Micro LED pour les fournisseurs de circuits intégrés de pilotage augmente à mesure que les fabricants de panneaux intègrent des transistors à couches minces, des sérialiseurs haute vitesse et des circuits de surveillance des défauts sur des plans de report en verre ou en silicium. L'outillage d'inspection et de réparation, bien que plus modeste en revenus, reste essentiel pour des rendements dépassant 60 % et continuera de recevoir des investissements des fabs d'affichage poursuivant une liaison sans défaut.

Par procédé de fabrication : la liaison hybride gagne du terrain grâce aux avantages de débit

La liaison hybride affiche un CAGR de 32,19 % à mesure que l'alignement plaquette à plaquette atteint une précision inférieure à 5 µm et réduit de moitié la résistance thermique par rapport aux adhésifs époxy. Un article de Nature de mars 2025, co-écrit par PlayNitride, a enregistré des rendements de 99,5 % sur des plaquettes de six pouces via une hybridation puce sur support. Le transfert de masse contrôlait encore 67,81 % des revenus de 2025, grâce à la capacité de tampon élastomère installée pour l'affichage et les téléviseurs. La liaison de plaquettes épitaxiales reste un créneau, contrainte par le verrouillage de la chaîne d'approvisionnement.

Les avantages thermiques de la liaison hybride s'avèrent indispensables pour les micro-affichages fonctionnant au-dessus de 1 W cm⁻², où même de légères hausses de température induisent un décalage de couleur. Le transfert de masse reste viable pour les modules à pas de 50 µm où le débit par heure est primordial. Ce paysage de traitement à double voie caractérise le noyau de fabrication du marché des Micro LED.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par offre : les modules d'affichage dominent, l'éclairage à la traîne

Les modules d'affichage ont représenté 71,24 % des revenus de 2025 et devraient croître à un CAGR de 32,04 %. Leur domination reflète les caractéristiques de gradation locale et de contraste infini des Micro LED, qui se traduisent directement par des prix premium pour les téléviseurs, les montres connectées et les affichages tête haute. Les modules d'éclairage sont à la traîne car les mini-LED et les LED conventionnelles offrent généralement un meilleur rapport lumens/dollar pour l'éclairage général.

Les plafonds photométriques réglementaires dans l'éclairage automobile (règlement UNECE 148) n'exigent pas de contrôle au niveau du pixel, diluant la proposition de valeur des Micro LED. L'adoption sur le marché se concentrera donc sur les formats d'affichage à fort impact jusqu'à ce que les coûts des puces tombent en dessous de 0,05 USD par lumen, un jalon prévu pour 2028-2030. Dans l'intervalle, les entreprises d'affichage captent l'essentiel de la rente économique sur le marché des Micro LED.

Analyse géographique

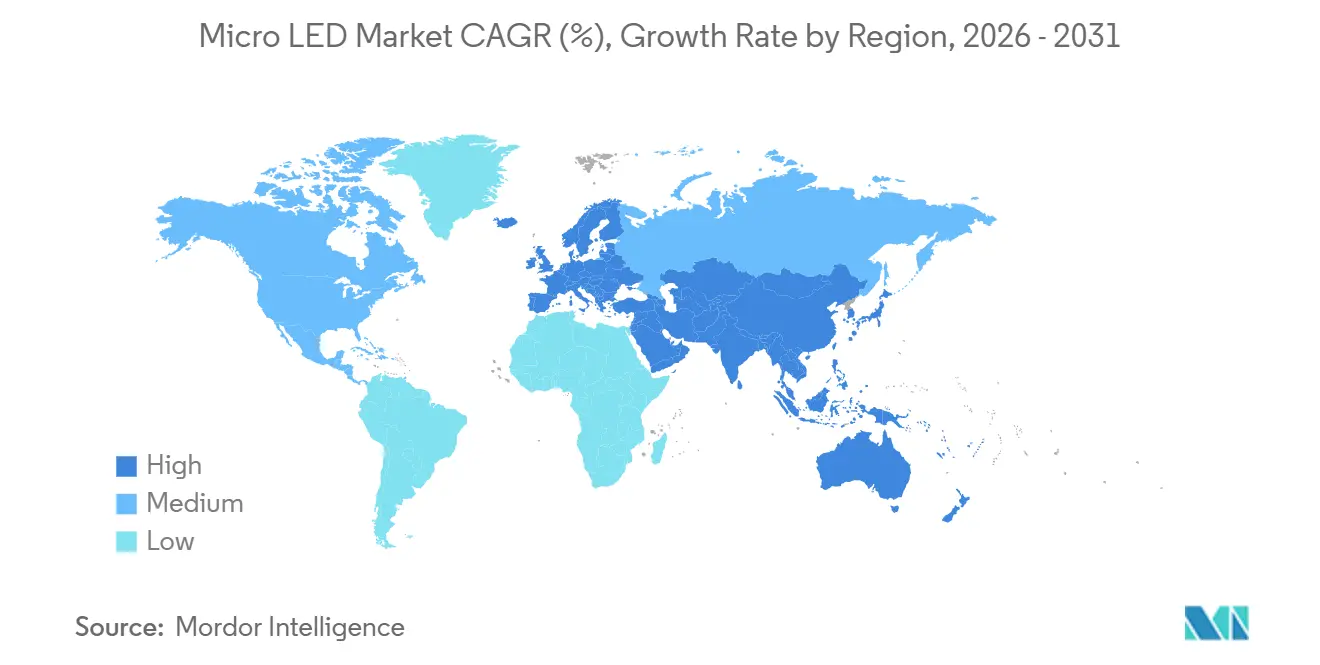

L'Asie-Pacifique a généré 66,42 % des revenus de 2025 et reste l'épine dorsale manufacturière pour les plaquettes épitaxiales, les plans de report TFT et l'outillage de transfert de masse. BOE et Tianma en Chine exploitent les incitations gouvernementales pour développer les moniteurs de jeux et les tableaux de bord automobiles, tandis que PlayNitride et Epistar à Taïwan étendent leurs lignes de plaquettes épi de six pouces. Samsung et LG Display en Corée du Sud se concentrent sur les téléviseurs modulaires et les prototypes de verre transparent présentés au CES 2025. La chaîne d'approvisionnement verticalement intégrée de la région assure des cycles d'itération plus rapides et une dégressivité des coûts, renforçant sa gravité économique au sein du marché des Micro LED.

Le Moyen-Orient devrait afficher le CAGR le plus rapide à 32,21 %, le projet NEOM d'Arabie Saoudite et les couloirs commerciaux de Dubaï installant des façades Micro LED transparentes lisibles sous 100 000 lux de lumière du jour désertique. Le financement des fonds souverains compense les obstacles aux dépenses d'investissement et accélère les déploiements pilotes à grande échelle. Les codes réglementaires favorisent l'architecture axée sur le verre, créant une demande prévisible pour l'affichage à transparence activée que l'OLED ne peut satisfaire.

La croissance de l'Amérique du Nord se concentre sur la défense et les appareils portables AR. Les contrats de l'armée américaine et de la DARPA financent des matrices de performance qui servent de normes de facto pour les lunettes commerciales. Le laboratoire de Santa Clara d'Apple continue de développer des micro-affichages de moins d'un pouce après avoir mis fin à son programme de montre, ancrant les dépenses de R&D nationales et semant un cluster de compétences Micro LED spécialisé. L'Europe progresse grâce à la demande des constructeurs automobiles pour des affichages tête haute lisibles au soleil, tirant parti de la conformité UNECE comme catalyseur de conversion. L'Amérique du Sud et l'Afrique sont à la traîne en raison des seuils de coût de fab de 600 millions USD et de l'absence de sources locales de plaquettes épi, les confinant aux modules importés et tempérant leur contribution au marché mondial des Micro LED.

Paysage concurrentiel

Le marché des Micro LED présente une fragmentation modérée. Samsung, Sony, LG Display, BOE et AU Optronics contrôlent collectivement une part d'environ 45 à 50 %, s'appuyant sur une intégration verticale couvrant la croissance épitaxiale, les plans de report TFT et l'assemblage final. « The Wall Luxury » de Samsung et les prototypes transparents de LG illustrent les stratégies des acteurs établis pour dominer les créneaux grand format et spécialisés. BOE et AU Optronics exploitent de même leur échelle pour soumissionner sur des contrats de moniteurs de jeux et de tableaux de bord automobiles.

Des challengers spécialisés comblent les lacunes de performance. La technique de transfert par impression solide de VueReal revendique un rendement de 99,99 % pour les puces de moins de 5 µm, positionnant l'entreprise pour fournir des micro-affichages AR. L'accord d'approvisionnement exclusif de Plessey avec Meta verrouille le géant des médias sociaux dans les feuilles de route GaN-sur-Si jusqu'en 2027. L'architecture à nanofils d'Aledia vise à atteindre une efficacité LED rouge plus élevée sur des plaquettes de huit pouces, pouvant potentiellement perturber les conceptions planaires conventionnelles.

Des histoires d'échec tempèrent l'enthousiasme. La fermeture de Rohinni en 2024, malgré 50 millions USD de financement, souligne l'intensité capitalistique et les risques de rendement. La leçon affûte la diligence raisonnable des investisseurs, favorisant les acteurs ayant une maîtrise avérée du transfert de masse ou de la liaison hybride. À l'avenir, la consolidation de la qualification automobile et la maturation de la liaison hybride trieront probablement les prétendants sérieux des autres, concentrant progressivement les parts de revenus parmi les entreprises les mieux capitalisées et les plus diversifiées technologiquement.

Leaders du secteur des Micro LED

Samsung Electronics Co. Ltd.

Sony Corporation

LG Display Co. Ltd.

BOE Technology Group Co. Ltd.

AU Optronics Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Applied Materials a présenté un outil de liaison hybride prêt pour la production ciblant les plaquettes GaN de six pouces, prévu pour la qualification client au premier trimestre 2026.

- Juillet 2025 : PlayNitride a investi 19 millions USD pour ouvrir une installation Micro LED à Kunshan, élargissant l'approvisionnement en plaquettes épi pour les fabricants de panneaux de Chine continentale.

- Juillet 2025 : Ennostar a cédé Kfes Lighting, réinvestissant 30 millions USD dans des lignes de plaquettes épi de six pouces dédiées aux applications d'affichage Micro LED.

- Avril 2025 : Kopin a remporté un contrat de l'armée américaine pour définir les matrices de performance des affichages tête haute Micro LED portés par les soldats.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des micro-LED comme le chiffre d'affaires généré par la vente de puces à micro-diodes électroluminescentes entièrement fabriquées, de modules d'affichage et de moteurs d'éclairage dans lesquels la zone active de chaque diode est typiquement inférieure à 100 µm et pilotée individuellement via des matrices actives ou passives. L'évaluation couvre l'électronique grand public, l'automobile, l'industrie, la santé, l'aérospatiale, la signalétique commerciale et d'autres canaux d'utilisation finale, et suit la valeur en dollars américains de 2019 à 2030.

Exclusion du périmètre : les panneaux LCD à rétroéclairage mini-LED, la signalétique LED conventionnelle avec une taille de puce supérieure à 300 µm, et tout volume de prototypes n'entrant pas dans la facturation commerciale sont exclus.

Aperçu de la segmentation

- Par application

- Montre connectée

- Dispositifs proches de l'œil (AR/VR)

- Télévision

- Smartphone et tablette

- Moniteur et ordinateur portable

- Affichage tête haute

- Affichage numérique

- Micro-projecteur

- Affichages médicaux et chirurgicaux

- Panneaux d'inspection industrielle

- Par secteur d'utilisation finale

- Électronique grand public

- Automobile

- Aérospatiale et défense

- Santé

- Publicité et commerce de détail

- Industrie et fabrication

- Autres secteurs d'utilisation finale

- Par taille de panneau

- Moins de 10 pouces (petits affichages et micro-affichages)

- 10 à 50 pouces (moyen)

- Plus de 50 pouces (grand)

- Par pas de pixel

- Pas fin (moins de 1,5 mm)

- Standard (1,5 – 2,5 mm)

- Grand (supérieur à 2,5 mm)

- Par technologie (couleur)

- RVB pleine couleur

- Monochrome

- Par composant

- Plaquettes épitaxiales

- Plans de report

- Circuits intégrés de pilotage

- Équipements de transfert et de liaison

- Outils d'inspection et de réparation

- Par procédé de fabrication

- Transfert de masse

- Liaison de plaquettes épitaxiales

- Liaison hybride

- Par offre

- Modules d'affichage

- Modules d'éclairage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent ensuite des entretiens avec des ingénieurs en équipements de fabrication de plaquettes à Taïwan et en Corée du Sud, des responsables des achats chez des fabricants d'appareils portables et des équipementiers de véhicules électriques en Amérique du Nord, en Europe et en Chine, ainsi que des architectes d'affichage issus d'intégrateurs spécialisés. Ces échanges permettent de valider les taux d'apprentissage des coûts, les rampes de rendement réalistes et les marges des canaux de distribution, comblant ainsi les lacunes d'information que les documents statiques ne peuvent pas couvrir.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui collecte les codes commerciaux des plaquettes épitaxiales issus d'UN Comtrade, les déclarations d'expédition des fabricants d'écrans déposées auprès de la U.S. SEC, et les indices de production provenant de sources telles que l'International Display Manufacturing Association, l'OCDE STAN et le tableau de bord des exportations KITA de Corée. Les références d'efficacité énergétique, les comptages de familles de brevets et les annonces de design-win sont extraits via Questel, Dow Jones Factiva et D&B Hoovers afin de détecter les points d'inflexion dans les courbes de rendement et de coût.

Les calibrateurs macroéconomiques, les données de ventes de dispositifs grand public issues des publications IDC, les taux de pénétration des habitacles automobiles publiés par l'ACEA, et les programmes nationaux d'incitation aux économies d'énergie ancrent la demande adressable avant que nous n'y superposions les facteurs d'adoption spécifiques à chaque technologie. La liste documentaire présentée est illustrative ; de nombreuses autres sources ouvertes et par abonnement soutiennent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Notre modèle descendant reconstitue les dépenses en cartographiant la production de puces micro-LED, le rendement moyen de transfert et le prix de vente mixte sur neuf applications principales, qui sont ensuite recoupées avec des agrégations ascendantes issues des revenus d'un échantillon de fournisseurs et de vérifications des canaux. Les variables clés comprennent les expéditions de montres connectées haut de gamme, les lancements de casques AR/VR, les démarrages de plaquettes par mois, le débit des équipements de transfert, les plafonds réglementaires de luminosité et l'érosion historique des ASP. Une régression multivariée relie ces facteurs à la valeur de marché observée ; l'analyse de scénarios tient compte des rendements de transfert de masse en cas de percée ou des reports de mises à niveau par les consommateurs.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts, des audits par des analystes pairs et une validation par un responsable senior. Nous réexécutons le modèle annuellement et le rouvrons en milieu de cycle si un événement significatif, tel qu'un ajout majeur de capacité de fabrication, déclenche notre protocole de recontact, garantissant ainsi que les clients reçoivent toujours la vue la plus récente.

Pourquoi la référence Micro LED de Mordor inspire confiance

Les acheteurs constatent souvent des chiffres divergents parce que les entreprises choisissent des seuils technologiques, des courbes d'adoption et des traitements de devises différents. Nous précisons le périmètre, n'appliquons que les expéditions facturées et actualisons le modèle tous les douze mois, ce qui limite les dérives.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent leur prise en compte des rétroéclairages mini-LED, leur dépendance aux objectifs de la direction plutôt qu'aux ventes auditées, et l'utilisation de proxys de prix OLED qui gonflent le chiffre d'affaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,42 Md USD (2025) | Mordor Intelligence | - |

| 0,82 Md USD (2024) | Global Consultancy A | Regroupe les rétroéclairages LCD mini-LED et comptabilise les volumes annoncés, et non expédiés |

| 1,05 Md USD (2024) | Trade Journal B | Convertit le prix de détail en valeur de marché et conserve les modules avec une taille de puce supérieure à 300 µm |

| 0,80 Md USD (2024) | Industry Association C | Utilise la production de prototypes et une couverture régionale limitée |

Pris dans leur ensemble, la comparaison montre que notre périmètre rigoureux, notre sélection de variables et notre cadence d'actualisation fournissent une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

À quel rythme le marché des Micro LED devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 0,56 milliard USD en 2026 à 2,17 milliards USD d'ici 2031, enregistrant un CAGR de 31,12 %.

Quel segment d'application présente le plus fort potentiel de croissance ?

Les dispositifs proches de l'œil pour la AR et la VR sont en tête avec un CAGR de 32,61 %, les casques exigeant des micro-affichages ultra-lumineux à haute densité de pixels.

Pourquoi les circuits intégrés de pilotage gagnent-ils une part de revenus plus importante ?

Les circuits intégrés de pilotage intégrés sont essentiels pour la gradation par pixel, la luminosité adaptative et la conformité aux signaux de défaillance UNECE, stimulant un CAGR de 34,23 %.

Quelle région domine la fabrication et les revenus ?

L'Asie-Pacifique détient plus de 66 % des revenus de 2025, soutenue par des chaînes d'approvisionnement verticalement intégrées à Taïwan, en Chine, en Corée du Sud et au Japon.

Quel est le principal obstacle technique à l'adoption de masse ?

Les rendements de transfert de masse pour les LED de moins de 10 µm restent inférieurs à 60 %, augmentant les coûts des panneaux à haute densité et retardant le déploiement généralisé des casques AR.

Comment les Micro LED se comparent-elles à l'OLED en termes de visibilité en extérieur ?

Les Micro LED atteignent une luminance de crête de 4 000 à 10 000 nits contre des pics OLED typiques inférieurs à 1 500 nits, assurant une lisibilité supérieure en plein soleil.

Dernière mise à jour de la page le: