Taille et part du marché des batteries au silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

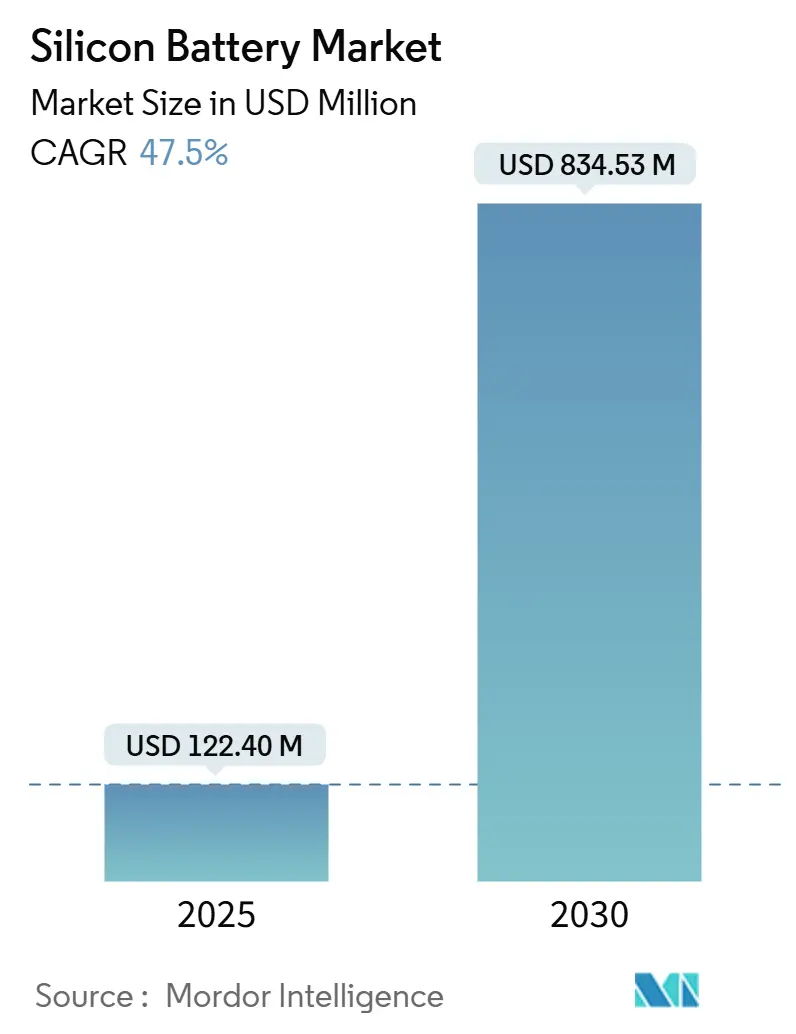

| Taille du Marché (2025) | 122.40 Millions de dollars américains |

| Taille du Marché (2030) | 834.53 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 47.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries au silicium par Mordor Intelligence

La taille du marché des batteries au silicium s'établit à 122,40 millions USD en 2025 et devrait atteindre 834,53 millions USD d'ici 2030, reflétant un CAGR de 47,5 % sur la période de prévision. La croissance robuste découle de la capacité théorique dix fois supérieure du silicium par rapport au graphite, de la demande automobile croissante pour des autonomies de véhicules électriques (VE) dépassant 640 km, et des incitations fédérales qui localisent les chaînes d'approvisionnement en Amérique du Nord. Les financements à grande échelle pour les matériaux, tels que la levée de fonds de Série G de 375 millions USD de Sila Nanotechnologies, confirment la confiance des investisseurs dans la préparation à la production de masse. Les déploiements commerciaux démontrent déjà des batteries pour smartphones avec une densité d'énergie de 900 Wh/L et des cellules pour vols stratosphériques de 67 jours, signalant une validation des performances dans les segments de l'électronique grand public et de l'aérospatiale. Par ailleurs, les lignes de fabrication par électrode sèche réduisent l'utilisation de solvants et diminuent les coûts de production jusqu'à 15 % tout en permettant une charge en silicium plus élevée.

Points clés du rapport

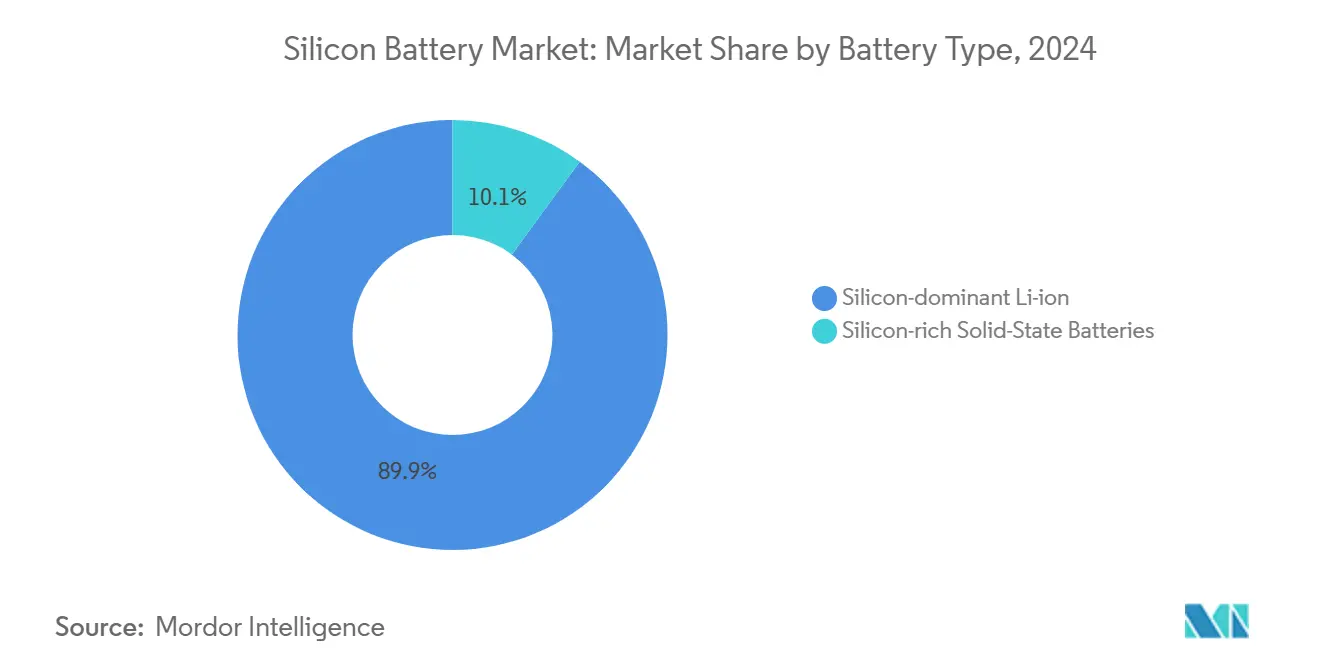

- Par type de batterie, les cellules lithium-ion à dominante silicium ont dominé avec 89,91 % de la part du marché des batteries au silicium en 2024 ; les cellules à état solide riches en silicium devraient progresser à un CAGR de 49,43 % jusqu'en 2030.

- Par matériau silicium, les composites silicium-carbone représentaient 46,73 % de la taille du marché des batteries au silicium en 2024, tandis que les nanofils de silicium affichent le CAGR le plus élevé à 48,23 % jusqu'en 2030.

- Par facteur de forme, les cellules pochette ont capturé 51,32 % de la part des revenus en 2024 ; les cellules prismatiques enregistrent le CAGR le plus rapide à 49,14 % jusqu'en 2030.

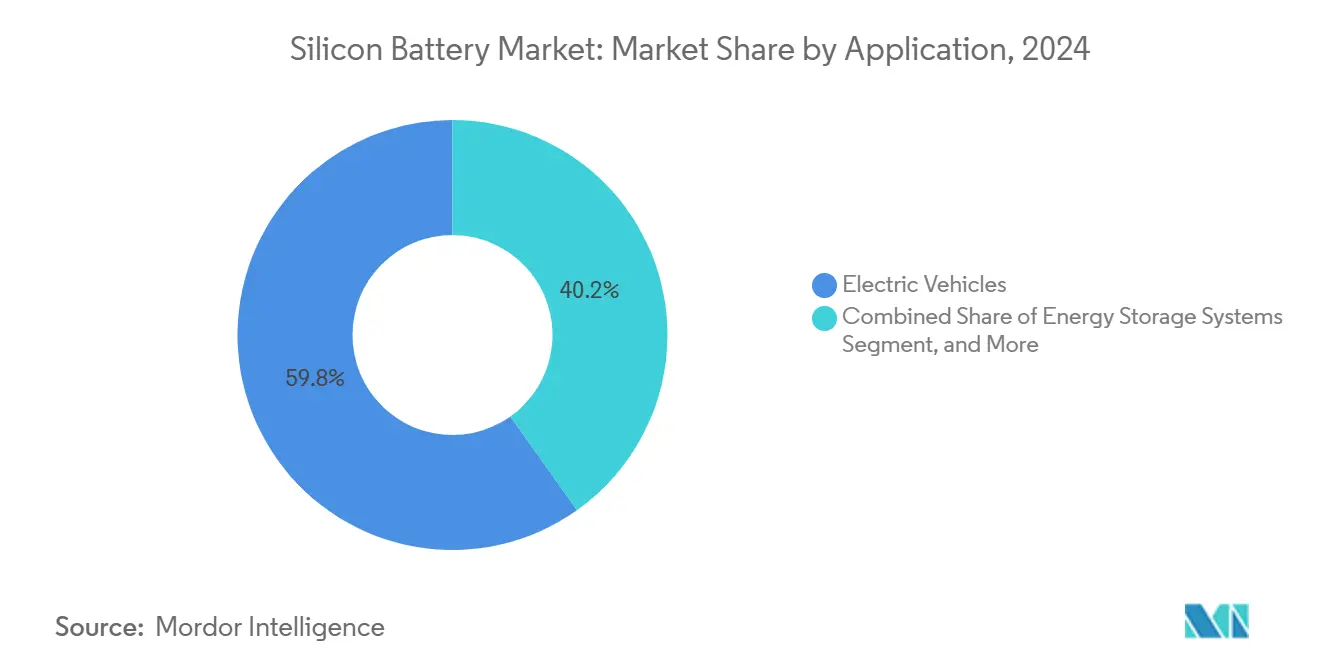

- Par application, les véhicules électriques détenaient 59,84 % de la taille du marché des batteries au silicium en 2024, tandis que l'aérospatiale et la défense se développent à un CAGR de 48,91 % jusqu'en 2030.

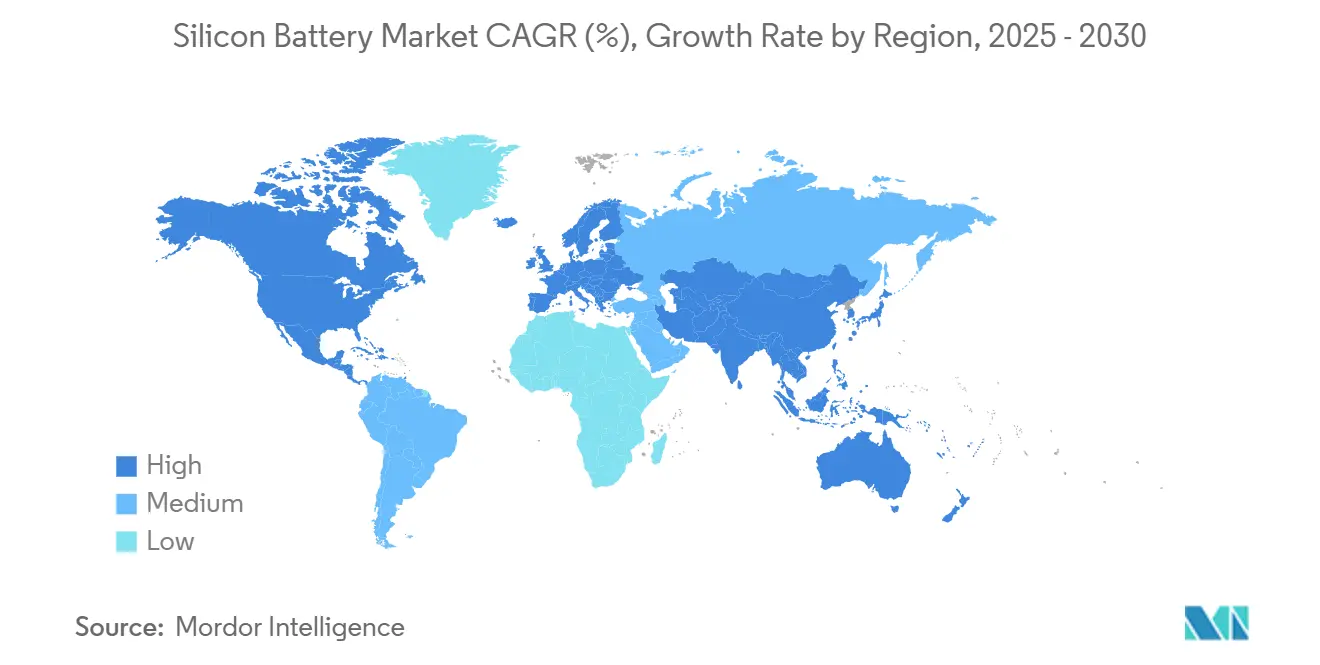

- Par géographie, l'Asie-Pacifique commandait 54,97 % de la part du marché des batteries au silicium en 2024, et l'Amérique du Nord enregistre le CAGR le plus fort à 47,87 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché des batteries au silicium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de blocs de batteries VE à plus haute densité d'énergie | +12.5% | Chine, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réduction accélérée des coûts de production du nano-silicium | +8.7% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Montée en puissance rapide des lignes de fabrication par électrode sèche | +6.3% | Amérique du Nord, UE, Asie | Moyen terme (2 à 4 ans) |

| Commercialisation de masse des batteries pour vélos électriques de 5 à 20 Ah | +4.8% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Mandats de localisation des équipementiers pour les chaînes d'approvisionnement en silicium | +7.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Architectures de composites silicium-carbone optimisées par l'IA | +5.9% | Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de blocs de batteries VE à plus haute densité d'énergie

Les constructeurs automobiles doivent atteindre des autonomies de 640 km sans augmenter la masse des blocs de batteries, ce qui pousse à l'adoption d'anodes enrichies en silicium offrant une capacité gravimétrique supérieure de 20 à 40 % à celle du graphite. Mercedes-Benz s'est engagé à utiliser le Titan Silicon de Sila Nanotechnologies pour les futurs modèles de la Classe G, validant la maturité commerciale à l'échelle automobile. [1]Sila Nanotechnologies, "Sila va construire des batteries de nouvelle génération dans l'État de Washington," silanano.com Les cinq nouvelles usines d'assemblage haute tension de BMW intègrent des formats de cellules conçus pour une teneur en silicium supérieure à 10 %, soulignant l'adhésion au niveau des équipementiers. Des volumes plus élevés accélèrent les courbes d'apprentissage qui réduisent davantage le coût des matériaux en silicium.

Réduction accélérée des coûts de production du nano-silicium

Le financement de Série C de 614 millions USD de Group14 soutient une usine de 4 000 t/an qui réduit le coût par kilogramme du composite silicium-carbone d'environ 40 à 60 % grâce à des réacteurs à économies d'échelle et à l'intensification du procédé de séchage par atomisation. [2]Group14 Technologies, "Communiqué de presse sur les performances SCC55," group14.technology Des initiatives parallèles recyclent les déchets de qualité semiconducteur en poudre sphérique Si-C, réduisant les dépenses en matières premières tout en améliorant les profils de durabilité.

Montée en puissance rapide des lignes de fabrication par électrode sèche

Le revêtement à sec élimine les solvants de N-méthyl-2-pyrrolidone, réduit la consommation d'énergie dans les fours de séchage et permet des capacités surfaciques d'électrode supérieures à 6 mAh/cm². Des lignes pilotes installées par plusieurs fabricants de cellules américains obtiennent une dispersion uniforme du silicium et une tortuosité réduite, permettant des performances de charge rapide en 10 minutes sans emballement thermique.

Commercialisation de masse des batteries pour vélos électriques de 5 à 20 Ah

Les fabricants de vélos électriques haut de gamme adoptent des batteries silicium-carbone de 20 Ah qui prolongent l'autonomie de 25 % tout en maintenant des primes de prix acceptées par les consommateurs. Les commandes en volume réduisent les risques des montées en production, offrant aux fournisseurs de matériaux des accords d'enlèvement prévisibles et un levier opérationnel. Les données de durée de vie des applications à deux roues alimentent les boucles de validation automobile, comprimant les délais de développement pour les blocs de plus grande taille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dégradation de l'anode induite par l'expansion volumétrique | -8.4% | Mondial | Moyen terme (2 à 4 ans) |

| Paysage de propriété intellectuelle fragmenté gonflant les coûts de licence | -5.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Concentration de l'approvisionnement en silane de qualité batterie | -4.9% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Compatibilité limitée des liants pour les charges élevées en silicium | -4.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dégradation de l'anode induite par l'expansion volumétrique

Le silicium gonfle jusqu'à 280 % lors de la lithiation, fracturant les matrices d'électrodes et accélérant la perte de capacité. Des tests en laboratoire montrent que les cellules dopées à 15 % de silicium génèrent des températures de surface plus élevées sous contrainte mécanique, soulignant les implications en matière de sécurité. [3]ScienceDirect, "Impact de la teneur en silicium sur les abus mécaniques," sciencedirect.com Amprius répond à ce problème avec des architectures poreuses atteignant une durée de vie de 1 500 cycles à 80 % de rétention, mais la réplication à grande échelle dans tous les formats de blocs reste en cours.

Paysage de propriété intellectuelle fragmenté gonflant les coûts de licence

Plus de 1 300 brevets liés aux batteries ont été délivrés au cours de la seule année 2024, couvrant pour beaucoup des chimies, structures et méthodes de fabrication d'anodes en silicium qui se chevauchent. Les jeunes entreprises peuvent faire face à des charges de redevances à deux chiffres lors du passage à la production commerciale, élevant les barrières à l'entrée jusqu'à ce que des pools de brevets ou des cadres de licences croisées arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les architectures à dominante silicium dominent le marché

Les batteries lithium-ion à dominante silicium représentaient 89,91 % de la part du marché des batteries au silicium en 2024, bénéficiant de la compatibilité avec les lignes de revêtement par voie humide existantes et de la continuité de la chaîne d'approvisionnement. Avec un CAGR de 49,43 %, les variantes à état solide riches en silicium devraient combler l'écart à mesure que les usines pilotes prouvent des prototypes de 844 Wh/L avec une capacité de charge rapide en 12 minutes. Les fabricants préfèrent les blocs à dominante silicium pour les lancements de VE à court terme, assurant une base de revenus stable tout en réduisant les risques liés aux outillages de nouvelle génération. Les producteurs à état solide, quant à eux, s'associent à des marques de véhicules haut de gamme et à des programmes aérospatiaux où la performance l'emporte sur le coût, créant une maturation technologique à double voie.

L'acceptation du marché s'accélère à mesure que les obstacles liés à la durée de vie des cycles diminuent : Enovix a démontré des cellules pour smartphones AI-1 de 900 Wh/L homologuées pour 1 000 cycles, validant la faisabilité d'une anode en silicium actif à 100 %. Les améliorations continues de la pré-lithiation, de l'élasticité des liants et des additifs d'électrolyte réduisent les écarts de durée de vie restants par rapport au graphite. Par conséquent, la taille du marché des batteries au silicium pour les cellules à état solide devrait atteindre 56 millions USD d'ici 2027 avant d'entrer dans des contrats automobiles à grand volume.

Par type de matériau silicium : les composites dominent les applications actuelles

Les composites silicium-carbone représentent 46,73 % de la taille du marché des batteries au silicium en 2024, le carbone agissant comme tampon mécanique, empêchant la défaillance catastrophique des électrodes tout en maintenant la conductivité. Le SCC55 de Group14 affiche une durée de vie de 3 000 cycles avec une densité d'énergie supérieure de 50 % à celle du graphite, soulignant l'approche composite. Les nanofils de silicium, croissant à un CAGR de 48,23 %, offrent des capacités de 2 330 mAh/g en offrant un volume de surface libre pour absorber l'expansion.

À moyen terme, les fournisseurs de composites augmentent leur capacité plus rapidement car ils s'intègrent dans les lignes d'anode existantes. Les acteurs des nanofils se concentrent sur une production verticalement intégrée, ciblant d'abord les cellules aérospatiales haut de gamme. Les poudres mixtes SiO/graphite comblent les niches de marché de masse en augmentant la densité d'énergie de 20 à 25 % avec un changement de procédé minimal. La R&D continue sur les chimies des liants et les cages de carbone nanoporeux suggère une convergence : des électrodes hybrides composite-nanofil qui exploitent les atouts des deux classes de matériaux.

Par facteur de forme : les cellules pochette dominent malgré le renouveau des cellules prismatiques

Les conceptions en pochette détenaient 51,32 % des expéditions de 2024, le boîtier en aluminium flexible tolérant le gonflement du silicium, permettant une densité d'énergie volumétrique plus élevée sans contraintes rigides. Les cellules prismatiques enregistrent un CAGR de 49,14 % à la suite des investissements à l'échelle européenne des entreprises coréennes qui intègrent des languettes de sécurité et des dispositifs de décompression adaptés aux chimies riches en silicium.

Les électrodes en silicium revêtues à sec favorisent de plus en plus la géométrie prismatique pour une pression de pile uniforme et une distribution thermique homogène. L'engagement de Volkswagen envers l'architecture cellule-à-bloc prismatique fait davantage pencher les feuilles de route des équipementiers. Les formats cylindriques restent pertinents pour les outils électriques et les VE d'entrée de gamme en raison de leurs avantages en termes de vitesse de ligne élevée, mais ils intègrent des charges en silicium inférieures ou égales à 10 % pour gérer les contraintes radiales. Au fil du temps, les avancées en matériaux pourraient permettre des pourcentages de silicium plus élevés dans les cellules cylindriques, élargissant les cas d'utilisation.

Par application : les véhicules électriques stimulent la croissance de la demande

Les véhicules électriques ont dominé avec 59,84 % de la taille du marché des batteries au silicium en 2024, les constructeurs automobiles cherchant à atteindre des autonomies de 640 km et des objectifs de charge en 10 minutes. Mercedes-Benz, Panasonic et Sila ont signé des accords d'enlèvement pluriannuels couvrant 1 million de voitures par an à partir de 2026. L'aérospatiale et la défense, progressant à un CAGR de 48,91 %, exploite le potentiel de 500 Wh/kg du silicium pour les plateformes solaires à haute altitude comme le Zephyr, qui a volé 67 jours sans escale sur des cellules Amprius.

L'électronique grand public capitalise sur les gains volumétriques : le bloc pour smartphone de 7 350 mAh d'Enovix double la durée de fonctionnement dans le même encombrement. Les fournisseurs de systèmes de stockage d'énergie testent des modules à haute teneur en silicium pour les bâtiments commerciaux à espace contraint, bien que les indicateurs de coût de durée de vie favorisent encore les chimies LFP dans les réseaux de services publics. Les innovateurs en dispositifs médicaux explorent des micro-cellules à état solide en silicium nanostructuré pour les implants intelligents, élargissant la diversification en aval.

Par facteur de forme : l'innovation dans la fabrication stimule l'adoption

Les lignes de rouleau à rouleau par électrode sèche, inspirées des enseignements de l'acquisition de Maxwell, revêtent désormais des films de silicium actif de 10 µm directement sur le cuivre sans fours à solvants, réduisant les coûts opérationnels des usines de 15 % et les émissions de CO₂ de 25 %. Les fournisseurs de cellules prismatiques déploient la technologie en premier en raison de la géométrie à plaque plane, obtenant une compression uniforme essentielle à la longévité du silicium. Les équipes de R&D sur les cellules pochette itèrent sur les joints d'empilement diélectriques pour résister à la montée de pression interne, visant plus de 800 cycles à 80 % de rétention.

À mesure que le savoir-faire des procédés se diffuse, les fournisseurs de mélangeurs de bouillie, de rouleaux de calandrage et de systèmes de découpe laser adaptent leurs équipements pour gérer les distributions granulométriques plus élevées présentes dans les composites de silicium. Cette maturité de l'écosystème réduit l'intensité capitalistique pour les nouveaux entrants et accélère l'adoption grand public, soutenant l'ascension rapide du marché des batteries au silicium vers le prochain seuil du milliard USD.

Analyse géographique

L'Asie-Pacifique contrôlait 54,97 % des revenus du marché des batteries au silicium en 2024, ancrée par la part de 67,8 % de la Chine dans la capacité mondiale d'anode en silicium et un environnement politique qui subventionne la construction de gigafactories et la production de silane de qualité semiconducteur. Les champions coréens Samsung SDI et LG Energy Solution investissent respectivement en Hongrie et en Arizona, exportant leur savoir-faire vers les pôles régionaux pour renforcer le leadership dans les cellules prismatiques. Les entreprises de matériaux japonaises fournissent des additifs d'électrolyte qui suppriment l'expansion du silicium, complétant une chaîne d'approvisionnement intégrée qui maintient les coûts à destination bas.

L'Amérique du Nord affiche le CAGR le plus rapide à 47,87 %, grâce à la loi sur la réduction de l'inflation et aux subventions du Département de l'énergie qui réduisent les risques des projets de matières premières nationales. L'usine de silane de 7 200 t/an de Group14 et l'installation de Moses Lake de Sila soutiennent collectivement une capacité suffisante pour plus d'un million de VE par an d'ici 2027. Les fabricants de cellules américains associent le silicium national au lithium raffiné localement pour maximiser les crédits d'impôt, resserrant la capture de valeur au sein de la région.

L'Europe maintient une croissance régulière sous le règlement UE sur les batteries 2023/1542, qui impose des limites d'émissions de carbone sur le cycle de vie et des seuils de contenu recyclé favorisant les chimies à haute densité d'énergie. La stratégie « local pour local » de BMW répartit l'assemblage des batteries dans cinq pays, réduisant les émissions logistiques tout en obtenant un soutien politique. Par ailleurs, l'acquisition par Lyten d'un site de systèmes de stockage de Northvolt signale une mise à l'échelle de la production à venir pour les cellules en silicium renforcées au graphène 3D.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent actuellement à des parts à un chiffre bas, mais exploitent de riches ressources en lithium et en silicium pour attirer des investissements en aval. Des projets pilotes au Chili alignent la production minière sur le traitement des anodes, tandis que les zones de libre-échange des Émirats arabes unis courtisent les entreprises américaines et coréennes à la recherche de bases d'exportation neutres en termes de droits de douane. À long terme, la diversification régionale atténue l'exposition au risque d'approvisionnement d'un seul pays sur le marché des batteries au silicium.

Paysage concurrentiel

La structure du marché est modérément fragmentée : la part combinée des cinq premiers acteurs Samsung SDI, LG Energy Solution, Panasonic, Group14 Technologies et Sila Nanotechnologies avoisine 62 %, laissant de la place aux spécialistes agiles. Enovix détient 190 brevets protégeant l'architecture de cellule en silicium actif à 100 %, et Group14 concède sous licence le matériau SCC55 dans le cadre de contrats pluriannuels à prix ferme, consolidant des fossés technologiques. La jeune entreprise Amprius sécurise une capacité de fabrication sous contrat dépassant 500 MWh, permettant une montée en puissance légère en actifs vers les commandes aérospatiales.

Les alliances stratégiques dominent. Mercedes-Benz a sécurisé des quantités exclusives de Titan Silicon, tandis que Panasonic collabore avec des fournisseurs de matériaux américains pour porter la teneur en silicium au-delà de 10 % dans ses cellules 4680 de nouvelle génération. Les coûts de licence façonnent les stratégies d'entrée : les nouveaux venus développent soit des structures poreuses propriétaires pour contourner les zones de brevets encombrées, soit rejoignent des consortiums mettant en commun la propriété intellectuelle fondamentale. Les fournisseurs d'équipements tels que les fournisseurs de revêtement à sec et les entreprises d'électrolytes avancés gagnent en pouvoir de fixation des prix à mesure que leurs technologies s'avèrent essentielles pour des rendements élevés en silicium.

Des opportunités dans des espaces vierges émergent dans les implants médicaux, les drones et le stockage en périphérie de réseau, où des spécifications de niche commandent des prix premium. Les entreprises qui s'intègrent verticalement — du gaz silane aux blocs finis — captent davantage de marge et se protègent contre la volatilité des matières premières. Attendez-vous à une consolidation sélective à mesure que les acteurs établis acquièrent des jeunes entreprises dotées de chimies différenciées ou d'un savoir-faire en matière de procédés pour raccourcir les courbes d'apprentissage et défendre leurs parts de marché.

Leaders du secteur des batteries au silicium

Amprius Technologies, Inc.

Sila Nanotechnologies Inc.

Enovix Corporation

Enevate Corporation

Group14 Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : QuantumScape a commencé la construction d'une ligne pilote de 1 GWh après avoir dévoilé un prototype à état solide riche en silicium de 844 Wh/L capable de se charger de 10 à 80 % en 12 minutes.

- Juillet 2025 : Lyten a acquis la plus grande opération de fabrication de systèmes de stockage d'énergie par batterie d'Europe auprès de Northvolt, créant une base régionale pour les cellules riches en silicium.

- Juillet 2025 : Enovix a lancé la plateforme AI-1™ offrant des batteries pour smartphones de 7 350 mAh avec une densité d'énergie de 900 Wh/L.

- Juin 2025 : Group14 Technologies a annoncé un matériau à densité d'énergie supérieure de 50 % prêt pour la commercialisation de la charge en 10 minutes.

Portée du rapport mondial sur le marché des batteries au silicium

| Batteries lithium-ion à dominante silicium |

| Batteries à état solide riches en silicium |

| Composites silicium-carbone |

| Nanofils de silicium |

| Mélanges oxyde de silicium/graphite |

| Autres types de matériaux silicium |

| Cellule pochette |

| Cellule prismatique |

| Cellule cylindrique |

| Véhicules électriques |

| Électronique grand public |

| Systèmes de stockage d'énergie |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de batterie | Batteries lithium-ion à dominante silicium | ||

| Batteries à état solide riches en silicium | |||

| Par type de matériau silicium | Composites silicium-carbone | ||

| Nanofils de silicium | |||

| Mélanges oxyde de silicium/graphite | |||

| Autres types de matériaux silicium | |||

| Par facteur de forme | Cellule pochette | ||

| Cellule prismatique | |||

| Cellule cylindrique | |||

| Par application | Véhicules électriques | ||

| Électronique grand public | |||

| Systèmes de stockage d'énergie | |||

| Aérospatiale et défense | |||

| Dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries au silicium en 2030 ?

Le marché des batteries au silicium devrait atteindre 834,53 millions USD d'ici 2030, en hausse par rapport à 122,40 millions USD en 2025.

Pourquoi les anodes en silicium sont-elles considérées comme essentielles pour les VE de nouvelle génération ?

Le silicium offre jusqu'à 10 fois la capacité théorique du graphite, permettant une densité d'énergie supérieure de 20 à 40 % et aidant les constructeurs automobiles à atteindre des autonomies de 640 km sans alourdir les blocs.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Amérique du Nord enregistre le CAGR le plus élevé à 47,87 %, aidée par les incitations fédérales et les usines de matériaux en silicium nationales à grande échelle.

Quel est le principal obstacle technique pour les batteries au silicium ?

L'expansion volumétrique lors de la lithiation provoque des fissures dans l'anode et une perte de capacité, bien que les architectures poreuses et les liants élastiques prolongent la durée de vie des cycles au-delà de 1 500 cycles.

Comment les fabricants réduisent-ils les coûts des batteries au silicium ?

Les investissements dans la montée en puissance, le traitement par électrode sèche et le recyclage des déchets de silicium de qualité semiconducteur réduisent collectivement les coûts des matériaux par kilogramme jusqu'à 60 %.

Quelle application en dehors des VE affiche la croissance la plus rapide ?

L'aérospatiale et la défense croissent à un CAGR de 48,91 %, les cellules en silicium ultra-légères à haute énergie alimentant les drones à haute altitude et les plateformes satellitaires.

Dernière mise à jour de la page le: