Taille et part du marché de la photonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

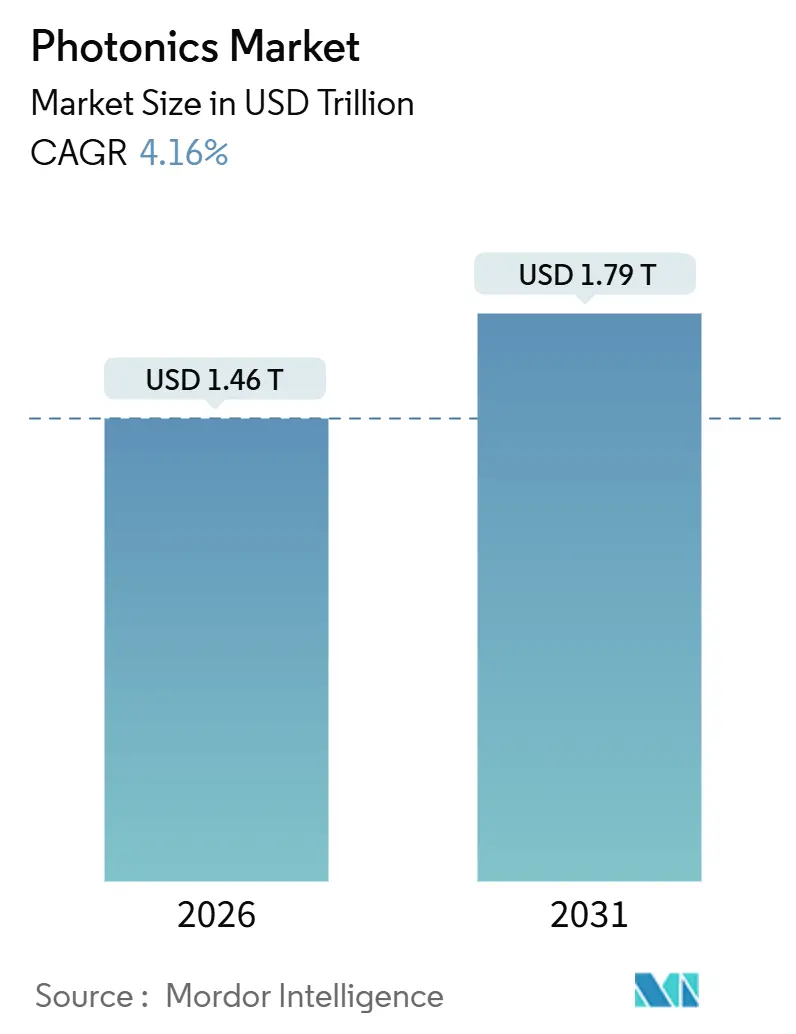

| Taille du Marché (2026) | 1.46 Trillions de dollars américains |

| Taille du Marché (2031) | 1.79 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la photonique par Mordor Intelligence

La taille du marché de la photonique a atteint 1 460 milliards USD en 2026 et devrait progresser jusqu'à 1 790 milliards USD d'ici 2031, ce qui correspond à un CAGR de 4,16 % sur la période de prévision. Un pivot structurel vers les plateformes à semi-conducteurs composés et les circuits photoniques intégrés fait monter les prix de vente moyens malgré les pressions de banalisation dans le rétroéclairage LED traditionnel. Les opérateurs de centres de données hyperscale ont commencé à déployer en volume des émetteurs-récepteurs en photonique sur silicium de 800 gigabits et 1,6 térabit pour soutenir les clusters d'entraînement en intelligence artificielle. Les constructeurs automobiles chinois intègrent des unités de détection et télémétrie par lumière (LiDAR) dans les véhicules électriques de gamme intermédiaire à des taux de pénétration qui dépassent déjà les courbes d'adoption occidentales. Par ailleurs, l'Union européenne et l'Inde orientent des subventions aux dépenses d'investissement vers des usines de fabrication de plaquettes de nitrure de gallium et de phosphure d'indium, relocalisant des chaînes d'approvisionnement historiquement concentrées en Asie de l'Est.

Principaux enseignements du rapport

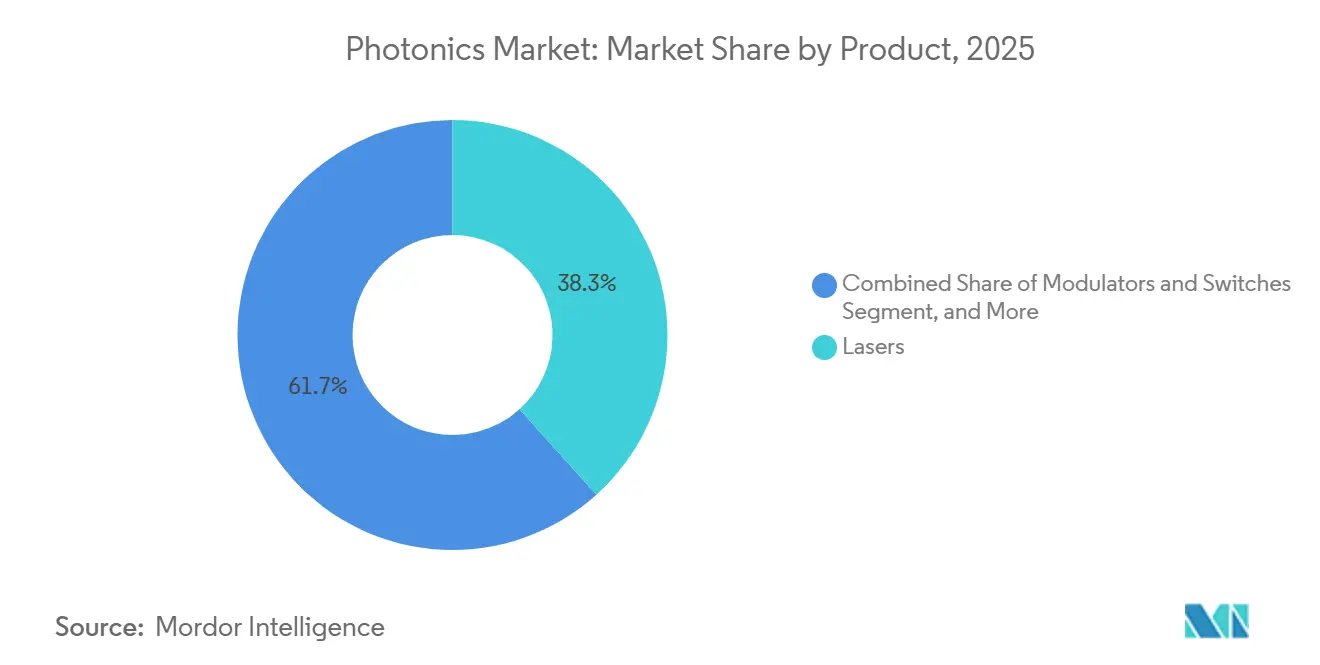

- Par catégorie de produit, les lasers détenaient une part de 38,32 % du marché de la photonique en 2025, tandis que les modulateurs et commutateurs devraient progresser à un CAGR de 4,91 % jusqu'en 2031.

- Par matériau, le silicium a capté 34,52 % de la part de revenus en 2025, tandis que les polymères et plastiques progressent à un CAGR de 4,67 % jusqu'en 2031.

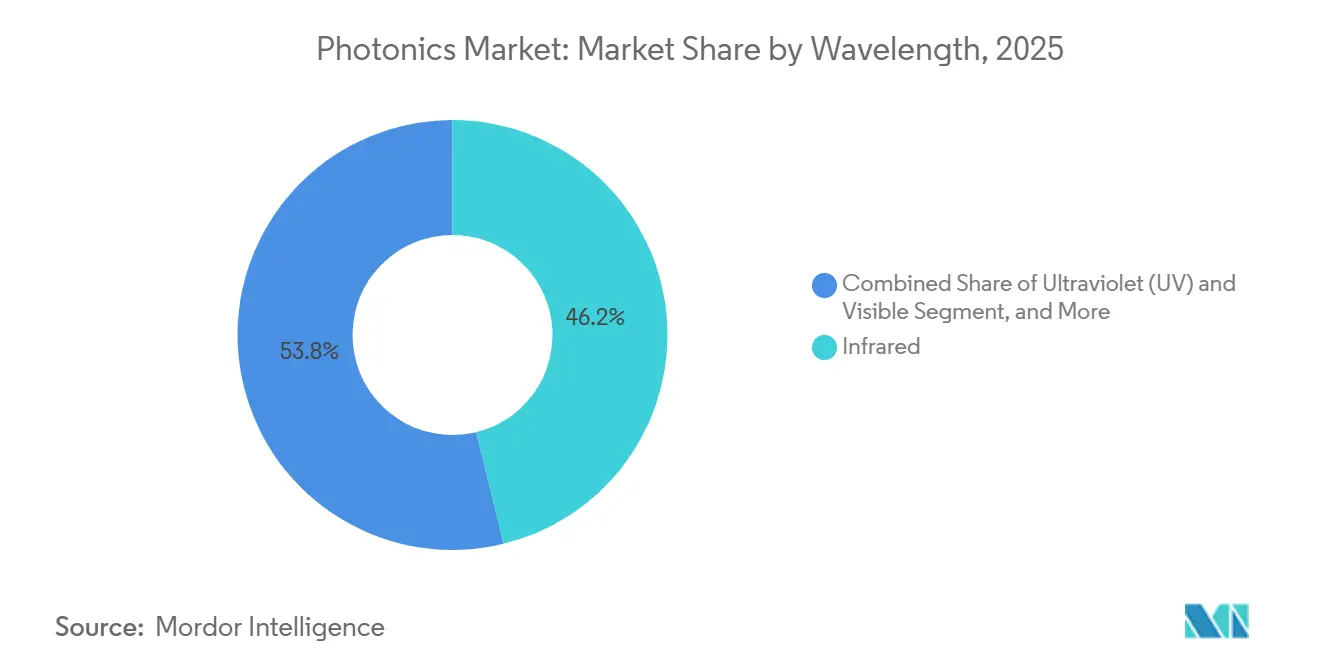

- Par longueur d'onde, l'infrarouge représentait 46,18 % de la part du marché de la photonique en 2025, et les applications ultraviolettes progressent à un CAGR de 5,02 % jusqu'en 2031.

- Par secteur d'utilisation final, les données et télécommunications étaient en tête avec 27,71 % de la part de revenus en 2025 ; le segment automobile devrait progresser à un CAGR de 4,78 % jusqu'en 2031.

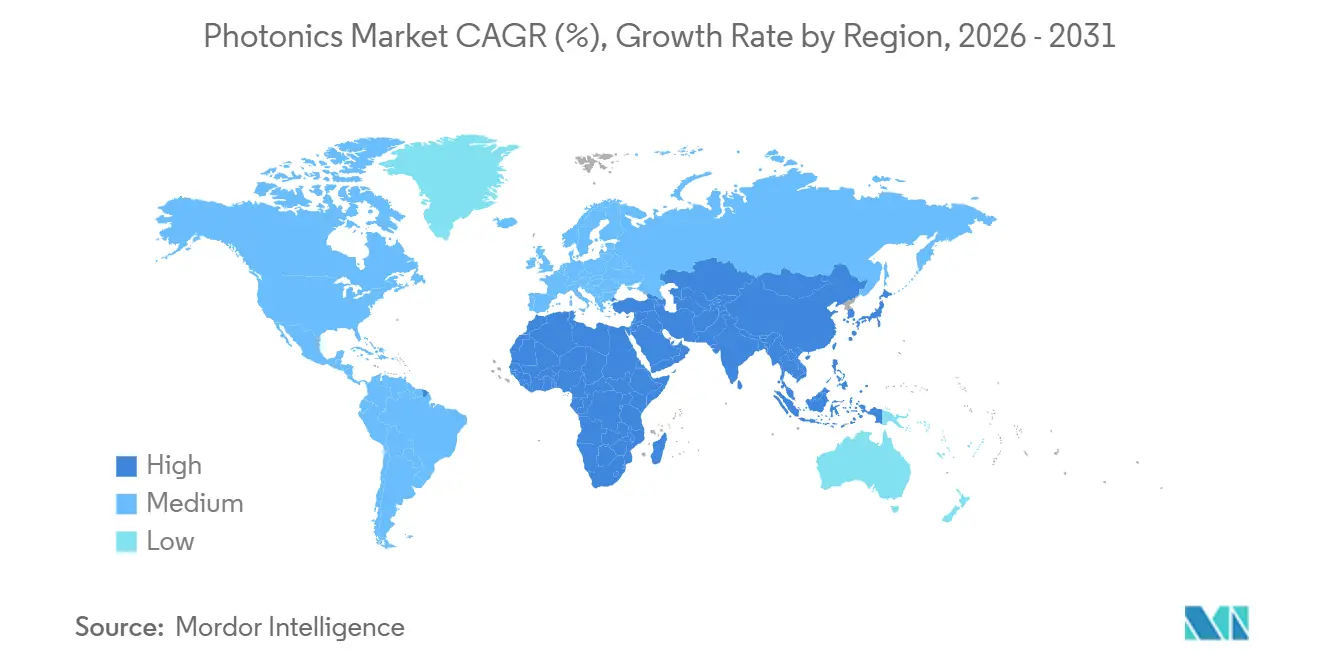

- Par géographie, l'Asie-Pacifique représentait 41,37 % des revenus de 2025, et le Moyen-Orient devrait afficher un CAGR de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la photonique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des interconnexions de centres de données stimulant la demande d'émetteurs-récepteurs en photonique sur silicium | +0.90% | Amérique du Nord, Europe, Asie-Pacifique (hyperscalers chinois) | Moyen terme (2 à 4 ans) |

| Adoption du système d'aide à la conduite basé sur le LiDAR par les constructeurs automobiles chinois | +0.70% | Asie-Pacifique (Chine au cœur, extension vers l'ASEAN) | Court terme (≤ 2 ans) |

| Incitations du Pacte vert européen pour les usines de photonique à micro-LED et à GaN | +0.50% | Europe (Allemagne, France, Pays-Bas) | Long terme (≥ 4 ans) |

| Le programme PLI de l'Inde catalysant les clusters photoniques nationaux | +0.30% | Asie-Pacifique (Inde, premiers gains à Bengaluru, Hyderabad) | Moyen terme (2 à 4 ans) |

| Essor de la biodétection au point de soin aux États-Unis et en Europe | +0.40% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Investissements dans les méga-constellations satellitaires en photonique qualifiée pour l'espace | +0.30% | Mondial (sites de lancement en Amérique du Nord, Europe, Asie-Pacifique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des interconnexions de centres de données stimulant la demande d'émetteurs-récepteurs en photonique sur silicium

Les opérateurs hyperscale passent des optiques enfichables de 400 gigabits à des modules co-packagés de 800 gigabits et 1,6 térabit pour réduire la latence et les budgets d'alimentation dans les clusters d'entraînement en intelligence artificielle.[1]Broadcom Inc., "Annonce des optiques co-packagées Tomahawk 5," broadcom.com Intel a signalé une croissance de 40 % en glissement annuel de ses revenus en photonique sur silicium en 2024, ancrée par des expéditions vers des pods GPU dépassant 10 000 accélérateurs par salle.[2] La plateforme Cloud AI 1,6 térabit de Lumentum offre des enveloppes thermiques de 15 watts, encourageant les architectes de centres de données à remplacer les émetteurs-récepteurs discrets par des optiques embarquées. Les fournisseurs de modules traditionnels acquièrent donc des bureaux de conception de circuits intégrés photoniques pour protéger leurs marges brutes. La montée en puissance révèle une pénurie de puces de gain en phosphure d'indium, où la capacité en substrats reste limitée à des plaquettes de 100 mm au Japon et aux États-Unis.

Adoption du système d'aide à la conduite basé sur le LiDAR par les constructeurs automobiles chinois

Les marques chinoises de véhicules électriques ont intégré des capteurs LiDAR dans 1,2 million de voitures particulières au cours de 2025, un taux de pénétration de 18 % qui a largement dépassé les 7 % observés en Europe et en Amérique du Nord. Les modèles Seal et Han de BYD utilisent des unités à état solide à 500 USD de Hesai, réduisant de moitié le coût des alternatives à balayage mécanique.[3]Hesai Technology, "Spécifications du LiDAR à état solide AT128," hesaitech.com NIO associe des unités laser à fibre de 1 550 nanomètres d'Innovusion à une détection longue portée que les régulateurs de l'UE évaluent pour la certification d'autonomie de niveau 3. L'adoption rapide comprime les courbes de coûts pour les lasers à émission par la tranche en arséniure de gallium, permettant aux fournisseurs de second rang d'introduire des modules à moins de 300 USD d'ici fin 2026. Cette tendance crée une demande dérivée pour les photodiodes à avalanche en silicium et les circuits intégrés pilotes haute fréquence.

Incitations du Pacte vert européen pour les usines de photonique à micro-LED et à GaN

La Commission européenne a alloué 1,2 milliard EUR (1,3 milliard USD) en 2024 pour cofinancer des lignes de nitrure de gallium et de micro-LED en Allemagne, en France et aux Pays-Bas. L'Allemagne a approuvé 500 millions EUR (545 millions USD) pour une usine GaN-sur-silicium de 200 mm en Saxe, dirigée par Infineon et AMS OSRAM. La France a réservé 300 millions EUR (327 millions USD) pour une ligne pilote de micro-LED à Grenoble ciblant les affichages tête haute pour l'automobile. Les subventions couvrent jusqu'à 40 % des dépenses d'investissement, sous réserve de seuils de contenu local et d'intensité carbone. L'initiative vise à réduire la dépendance aux fournisseurs épitaxiaux taïwanais qui détiennent 70 % de la capacité mondiale en GaN.

Le programme PLI de l'Inde catalysant les clusters photoniques nationaux

En mars 2024, l'Inde a étendu son programme d'incitation liée à la production à la photonique sur silicium, offrant un remboursement de 50 % des dépenses d'investissement pour les usines produisant des circuits photoniques intégrés et des émetteurs-récepteurs optiques. Le programme cible 50 milliards INR (600 millions USD) d'investissement d'ici 2028 et exige 60 % de valeur ajoutée nationale ainsi que 40 % d'engagements à l'exportation. Bengaluru et Hyderabad émergent comme des pôles, l'Institut indien des sciences établissant une fonderie de 200 mm en partenariat avec Applied Materials et Lam Research. Tata Electronics s'est engagé à hauteur de 12 milliards INR (144 millions USD) pour une usine d'assemblage d'émetteurs-récepteurs au Gujarat, dont la mise en production est prévue en 2026. Les autorisations environnementales accélérées et les exemptions de droits de douane atténuent les obstacles historiques à la fabrication en amont.

Analyse de l'impact des freins sur le marché de la photonique*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement des plaquettes de semi-conducteurs composés (InP, GaN <150 mm) | -0.60% | Mondial (aigu en Asie-Pacifique, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Limites de gestion thermique pour les lasers à diode >10 kW | -0.30% | Europe, Amérique du Nord (pôles de fabrication industrielle) | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les normes de circuits intégrés photoniques | -0.20% | Mondial (segments centres de données et télécommunications) | Long terme (≥ 4 ans) |

| Contrôles commerciaux États-Unis–Chine augmentant le risque sur les dépenses d'investissement pour les fabricants d'équipements | -0.40% | Mondial (aigu en Asie-Pacifique, fournisseurs d'équipements en Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement des plaquettes de semi-conducteurs composés (InP, GaN <150 mm)

Les substrats de phosphure d'indium et de nitrure de gallium restent confinés aux tailles de 100 mm et 150 mm, maintenant les prix des plaquettes à 1 500 USD et 800 USD respectivement, contre 50 USD pour le silicium de 300 mm. Les délais de livraison se sont étirés à 26 semaines en 2025 avec la montée en flèche de la demande d'émetteurs-récepteurs cohérents. Les contrôles commerciaux imposés par les États-Unis sur les outils de dépôt chimique en phase vapeur aux organométalliques ont encore resserré l'offre, forçant les usines chinoises à qualifier des équipements nationaux. Le passage à 200 mm se heurte à des densités de défauts supérieures à 10^4 cm^-2 qui dégradent le rendement. La contrainte est la plus aiguë dans les amplificateurs de puissance radiofréquence et les lasers de haute puissance où les substituts en silicium sont irréalisables.

Limites de gestion thermique pour les lasers à diode >10 kW

Les barreaux de lasers à diode au-dessus de 10 kW génèrent des flux de chaleur dépassant 500 W cm^-2, nécessitant des refroidisseurs à microcanaux avec des canaux <50 µm pour maintenir les températures de jonction en dessous de 60 °C. Les modules laser à fibre de 15 kW d'IPG intègrent des dissipateurs thermiques en diamant et un refroidissement liquide diphasique, ajoutant 8 000 USD à la nomenclature des matériaux. Coherent a constaté que le temps moyen entre pannes chute de 50 000 heures à 8 kW à 15 000 heures à 14 kW en raison de dommages aux facettes. Le désaccord de dilatation thermique entre les émetteurs en GaAs et les supports en cuivre réduit l'efficacité de conversion électrique de 5 points de pourcentage sur 10 000 heures. Les solutions de refroidissement alternatives telles que la pulvérisation ou les modules thermoélectriques augmentent la complexité et réduisent la fiabilité du système, ralentissant l'adoption dans les secteurs sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la photonique

Par produit :

les lasers à fibre ancrent la demande industrielleLes lasers ont généré 38,32 % des revenus produits de 2025, soulignant leur statut de plus grande part du marché de la photonique. Les systèmes de lasers à fibre d'IPG et de Trumpf dominent la découpe de métaux, le soudage et la fabrication additive. Coherent a expédié 2 millions de barreaux de diodes à émission par la tranche en 2024 pour la détection et le pompage, mettant en évidence une pénétration profonde dans les tâches de LiDAR et de pompage médical. Les modulateurs et commutateurs sont prévus pour un CAGR de 4,91 % jusqu'en 2031 à mesure que les optiques co-packagées déplacent les modules enfichables dans les commutateurs de 51,2 térabits. Bien que les LED d'éclairage général subissent une pression sur les marges, les affichages à micro-LED pour la réalité augmentée et les systèmes tête haute automobiles attirent des investissements à l'échelle du milliard USD de la part d'AMS OSRAM et de Plessey.

La longue traîne des capteurs, détecteurs, fibres et composants optiques reste essentielle pour les performances des systèmes. Hamamatsu Photonics KK a enregistré une croissance de 25 % des expéditions de détecteurs en 2024, portée par la biodétection et la demande des véhicules autonomes. La fibre insensible aux courbures de Corning Inc. a répondu aux exigences de rayon de courbure du fronthaul 5G, expédiant plus de 100 millions de kilomètres de fibre en 2024. Les micro-optiques telles que les isolateurs et les circulateurs continuent de permettre une fiabilité de qualité télécom. Bien que chaque niche soit petite, elles soutiennent collectivement l'essor plus large du marché de la photonique.

Par matériau :

les semi-conducteurs composés commandent des prix premiumLe silicium a conservé 34,52 % de la part de revenus en 2025 grâce à son utilisation dominante dans les émetteurs-récepteurs en photonique sur silicium et les capteurs d'image CMOS. Pourtant, les semi-conducteurs composés obtiennent des marges brutes plus élevées car les performances dépendent des attributs de bande interdite directe et de large bande interdite. Le phosphure d'indium sous-tend les émetteurs-récepteurs cohérents 400G et 800G avec des largeurs de raie laser inférieures à 100 kHz, un paramètre inaccessible pour le silicium seul. Le nitrure de gallium remplace le carbure de silicium au-dessus de 1 200 V dans les onduleurs de véhicules électriques, Infineon et Wolfspeed expédiant des plaquettes de 200 mm vers des plateformes de traction. Les polymères et plastiques, bien que de niche, enregistrent un CAGR de 4,67 % à mesure que les guides d'ondes flexibles entrent dans les biocapteurs portables et les affichages pliables.

Les substrats de diamant et de saphir répondent aux exigences thermiques ou mécaniques extrêmes dans les marchés de la défense et des lasers. Le verre et la silice restent des matériaux de base pour les fibres optiques, les miroirs de lithographie et les lentilles de précision, Schott AG et Ohara fournissant des grades à très faible dilatation pour les scanners à ultraviolet profond. L'évolution du mix de matériaux signale un glissement régulier vers les plateformes composées et spécialisées, un thème central au sein du marché de la photonique au sens large.

Par longueur d'onde :

l'infrarouge domine les télécommunications et la détectionL'infrarouge détenait 46,18 % des revenus de 2025, reflétant des positions bien établies à 1 310 nm et 1 550 nm pour les liaisons par fibre optique et à 905 nm et 1 550 nm pour le LiDAR automobile. L'imagerie thermique de 8 à 14 µm soutient la sécurité industrielle et les systèmes de défense. Les longueurs d'onde visibles servent les rétroéclairages d'affichage et l'éclairage à semi-conducteurs, tandis que les projecteurs laser RVB émergents de Sony et Epson ouvrent des niches de divertissement haut de gamme. L'ultraviolet, la plus petite catégorie aujourd'hui, est en passe d'atteindre un CAGR de 5,02 % à mesure que la lithographie à 193 nm et les systèmes de désinfection à UV lointain se multiplient.

Les indicateurs de taille du marché de la photonique suivent de près ces tendances par longueur d'onde. La contribution de l'ultraviolet à la taille du marché de la photonique est modeste aujourd'hui mais croît de manière disproportionnellement rapide, tandis que l'infrarouge conserve la part du lion en raison des volumes télécom. La stabilité dans l'allocation des longueurs d'onde est attendue car les contraintes de sécurité oculaire et de transmission atmosphérique ancrent les développeurs d'applications dans des fenêtres établies.

Par secteur d'utilisation final :

le segment automobile s'accélèreLes données et télécommunications représentaient 27,71 % des revenus de 2025 et restent l'ancre du marché de la photonique. Cependant, les applications automobiles sont projetées pour le CAGR le plus rapide à 4,78 %, portées par les mandats réglementaires pour les systèmes d'aide à la conduite avancés en Chine et en Europe. Les constructeurs automobiles chinois à eux seuls ont consommé 60 % des unités LiDAR mondiales en 2025, témoignant d'effets d'échelle qui font baisser les coûts des composants. L'électronique grand public absorbe des capteurs de pointe pour l'empreinte digitale sous l'écran, la reconnaissance faciale et les indicateurs de santé. L'aérospatiale et la défense offrent un débouché stable et intensif en qualification pour les lasers et détecteurs durcis aux radiations.

Les utilisateurs industriels et manufacturiers déploient des lasers de haute puissance pour la découpe, le soudage et les procédés additifs. Les segments médical et bio-instrumentation transitionnent vers des diagnostics photoniques au point de soin, dynamisés par les moniteurs de glycémie en continu approuvés par la FDA américaine. Chaque segment d'utilisation final se concentre sur des paramètres de performance spécifiques, mais collectivement ils soutiennent le profil de demande diversifié qui caractérise le marché mondial de la photonique.

Analyse géographique

Marché de la photonique en Asie-Pacifique

L'Asie-Pacifique a représenté 41,37 % des revenus de 2025, confirmant sa position de premier bloc régional au sein du marché de la photonique. L'écosystème LiDAR de la Chine, l'optique de précision du Japon et les rétroéclairages d'écrans de la Corée du Sud forment un réseau de fournisseurs dense. La Chine à elle seule a expédié 60 % des unités LiDAR mondiales en 2025, Hesai et RoboSense contrôlant 65 % de ce volume. La politique d'incitation liée à la production de l'Inde attire des lignes d'assemblage du Sud-Est asiatique vers Bengaluru et Hyderabad, un changement qui devrait augmenter modestement la part de marché de la photonique en Inde d'ici 2031. Les gouvernements régionaux continuent d'équilibrer les contrôles à l'exportation avec les objectifs de contenu national, façonnant ainsi l'évolution du marché de la photonique.

Marché de la photonique en Amérique du Nord et en Europe

L'Amérique du Nord demeure le centre de conception des émetteurs-récepteurs en photonique sur silicium et de la photonique de défense. Intel, Broadcom et un groupe de startups sans usine ont revendiqué environ 55 % des ventes de modules optiques pour centres de données en 2024. Les contrats de défense alimentent une demande soutenue pour les optiques de vision nocturne et de guidage de missiles, soumises aux exigences de licence d'exportation américaines. Malgré ces avantages, la fabrication sensible aux coûts migre progressivement vers le Mexique pour les opérations d'assemblage et de test. L'Europe s'appuie sur les fournisseurs d'équipements ASML, Trumpf et Carl Zeiss, positionnant la région comme un nœud à valeur ajoutée dans la chaîne d'approvisionnement de la photonique.

Marché de la photonique au Moyen-Orient et en Afrique et en Amérique du Sud

Le Moyen-Orient est la zone géographique à la croissance la plus rapide, avec un CAGR prévu de 5,23 % jusqu'en 2031. Les fonds souverains des Émirats arabes unis et d'Arabie saoudite ont réservé 3 milliards USD pour des centres de données hyperscale nécessitant chacun des centaines de pétabits de connectivité optique. Les incitations réglementaires comprennent des exonérations fiscales de 50 ans et des mandats assouplis en matière de résidence des données, attirant des plateformes cloud auparavant concentrées en Europe. L'Amérique du Sud et l'Afrique restent des marchés naissants, mais présentent des opportunités en matière de fibre jusqu'au domicile et de backhaul 5G qui élargiront progressivement la taille du marché de la photonique au cours de la prochaine décennie.

Paysage concurrentiel

Les fournisseurs de photonique forment un écosystème modérément fragmenté dans lequel les 10 premiers fournisseurs détenaient environ 35 % des revenus mondiaux en 2025. L'acquisition de II-VI par Coherent Corp. pour 7 milliards USD a consolidé 25 % de la capacité en plaquettes de phosphure d'indium et 30 % de la production épitaxiale en arséniure de gallium, offrant un contrôle de bout en bout de la croissance des substrats aux lasers packagés. Les concepteurs de circuits intégrés photoniques sans usine tels que Rockley Photonics Ltd. et Ayar Labs accordent des licences de propriété intellectuelle pour les biocapteurs portables et les interconnexions de chiplets, contournant les lourdes exigences en capital. Les dépôts de brevets à l'Office américain des brevets et des marques pour l'emballage en photonique sur silicium ont augmenté de 40 % en 2024, menés par Broadcom Inc., Intel Corporation et TSMC, soulignant une course aux armements pour posséder les optiques co-packagées.

Les acteurs établis défendent leurs parts en intégrant l'automatisation de la conception basée sur l'intelligence artificielle. Ansys Lumerical et Synopsys ont signalé des cycles de tape-out 50 % plus courts pour les nouveaux circuits intégrés photoniques en 2024. Des opportunités d'espaces blancs persistent dans la détection de gaz en infrarouge moyen et l'imagerie térahertz, des domaines où les primes de performance permettent aux startups de coexister de manière rentable. Aeva Technologies Inc., par exemple, a levé 200 millions USD en 2024 pour commercialiser le LiDAR à onde continue modulée en fréquence qui mesure simultanément la portée et la vitesse, simplifiant la fusion de capteurs pour les véhicules autonomes.

La gestion des risques de la chaîne d'approvisionnement façonne désormais la stratégie d'entreprise. Les contrôles à l'exportation américains sur les outils à ultraviolet profond ont forcé les usines chinoises à développer des alternatives nationales, tandis que les fabricants d'équipements européens naviguent dans les régimes de licences à double usage. Coherent Corp., Lumentum Holdings Inc. et IPG Photonics Corp. ont diversifié l'approvisionnement en substrats en investissant conjointement dans de nouvelles capacités de croissance cristalline en Amérique du Nord et en Europe. Collectivement, ces mouvements illustrent comment la géopolitique, l'intensité capitalistique et le positionnement en propriété intellectuelle déterminent la dynamique concurrentielle au sein du marché de la photonique.

Leaders du secteur de la photonique

-

Hamamatsu Photonics KK

-

Intel Corporation

-

Polatis Incorporated (HUBER+SUHNER)

-

Alcatel-lucent SA (Nokia Corporation)

-

Molex Inc. (Koch Industries)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la photonique

- Hamamatsu Photonics KK

- Intel Corporation

- Nokia Corporation

- Coherent Corp.

- AMS OSRAM AG

- IPG Photonics Corp.

- Signify NV

- Lumentum Holdings Inc.

- Infinera Corp.

- NEC Corp.

- Corning Inc.

- Schott AG

- Thorlabs Inc.

- Jenoptik AG

- Trumpf Photonics GmbH

- Molex, LLC

- Rockley Photonics Ltd.

- Innolume GmbH

- Aeva Technologies Inc.

- Broadcom Inc. (Silicon Photonics)

- Carl Zeiss AG

- Nikon Corp.

- Teledyne Technologies Inc.

Développements récents dans le secteur du marché de la photonique

- Mai 2025 : Soitec a signalé une demande croissante pour les plaquettes Photonique-SOI et a rejoint l'Alliance sectorielle de la photonique sur silicium de SEMI.

- Mai 2025 : Hesai Technology a approfondi son partenariat avec BYD, couvrant le LiDAR pour plus de 10 modèles de véhicules entrant en production en 2025.

- Avril 2025 : GlobalFoundries a dévoilé une installation de photonique sur silicium de 700 millions USD pour augmenter la capacité.

- Mars 2025 : Des chercheurs de Heriot-Watt ont démontré le contrôle temporel des photons à l'aide d'oxydes conducteurs transparents, publié dans Nature Photonics.

- Février 2025 : Celestial AI a levé 175 millions USD en Série C pour accélérer les interconnexions optiques Photonic Fabric.

- Janvier 2025 : AIM Photonics a présenté des filtres d'ajout-suppression accordables et des modulateurs à anneau compacts construits sur des procédés compatibles CMOS de 300 mm.

Marché de la photonique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de la photonique englobe chaque dispositif, module et système complet dans lequel les photons constituent le principal vecteur de génération, de guidage, de modulation ou de détection de la lumière dans les domaines de l'électronique grand public, de la fabrication, des télécommunications, du médical et de la recherche scientifique. Notre analyse suit les revenus générés par les biens photoniques nouvellement fabriqués et vendus aux utilisateurs finaux.

Exclusion du périmètre : nous ne comptabilisons pas les lampes à incandescence traditionnelles ni les accessoires électriques passifs qui se contentent d'accueillir une source lumineuse sans influencer le comportement des photons.

Aperçu de la segmentation

-

Par produit

-

Lasers

- Lasers à diode

- Lasers à fibre

- Lasers à état solide et autres

- LED

- Capteurs et détecteurs

- Fibres optiques et guides d'ondes

- Modulateurs et commutateurs

- Autres produits

-

Lasers

-

Par matériau

- Silicium

- Verre et silice

- Semi-conducteurs composés (InP, GaAs, GaN)

- Polymères et plastiques

- Autres matériaux

-

Par longueur d'onde

- Ultraviolet (UV)

- Visible

- Infrarouge

-

Par secteur d'utilisation final

- Électronique grand public

- Aérospatiale et défense

- Affichage et imagerie

- Photovoltaïque solaire

- Éclairage LED

- Médical et bio-instrumentation

- Industriel et manufacturier

- Automobile (incl. LiDAR)

- Données et télécommunications

- Autres secteurs d'utilisation final

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des ingénieurs en photonique, des fabricants sous contrat, des acheteurs d'équipements et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges permettent de valider les seuils d'adoption, les prix de vente moyens et les contraintes d'approvisionnement que les sources publiques ne peuvent révéler, nous donnant ainsi la confiance nécessaire pour trianguler chaque hypothèse.

Recherche documentaire

Nous commençons par des ensembles de données côté demande accessibles au public, en nous appuyant sur les statistiques de bande passante télécom de l'OCDE, les mises à jour de l'Agence internationale de l'énergie sur l'efficacité de l'éclairage, les codes commerciaux des composants optiques de l'OMC, les notes sectorielles de Photonics21 et les articles évalués par des pairs indexés par l'Optical Society of America. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables révèlent les trajectoires d'expédition, tandis que D&B Hoovers, Dow Jones Factiva et les analyses de brevets Questel aident notre équipe à relier les signaux de revenus aux cycles de vie technologiques, affinant ainsi les points d'inflexion de la croissance. Ces exemples sont fournis à titre illustratif uniquement. De nombreux articles supplémentaires, registres douaniers et actes de conférences ont complété la base de preuves secondaires.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante des dépenses des marchés finaux qui combine la croissance du trafic télécom, les dépenses d'investissement des semi-conducteurs affectées aux procédés optiques, la pénétration de l'éclairage LED, les expéditions d'unités laser et les volumes de procédures d'imagerie médicale. Des vérifications ascendantes sélectives — agrégations de fournisseurs pour les fabricants de lasers haute puissance et courbes ASP par volume échantillonnées — confirment et affinent les totaux avant que les prévisions ne s'étendent jusqu'en 2030. Une régression multivariée couplée à un modèle ARIMA projette chaque facteur, après quoi une analyse de scénarios ajuste les chocs de politique tels que les déploiements de la 6G ou les contrôles à l'exportation. Les lacunes dans les estimations des sous-segments sont comblées par interpolation des données commerciales régionales manquantes par rapport aux marchés voisins les plus proches.

Cycle de validation des données et de mise à jour

Notre modèle passe par un examen à plusieurs niveaux dans lequel les analystes réexécutent des contrôles de variance par rapport aux codes douaniers et aux résultats trimestriels, les réviseurs seniors remettent en question les anomalies, et de nouveaux entretiens sont déclenchés si les écarts persistent. Nous actualisons les données tous les douze mois, et les événements significatifs — perturbations d'usines, interdictions réglementaires ou lancements technologiques majeurs — donnent lieu à une mise à jour intermédiaire immédiate afin que les clients disposent du point de vue le plus récent.

Pourquoi l'estimation de référence de l'analyse de la taille et des parts du marché de la photonique de Mordor résiste à l'examen

Les estimations publiées divergent souvent, et nous constatons que cet écart découle de périmètres différents, de traitements des devises variés et de cadences d'actualisation qui obscurcissent les véritables signaux de la demande.

Lorsque d'autres éditeurs omettent les systèmes photoniques télécom complets, appliquent des facteurs de déflation des prix agressifs ou figent les données asiatiques pendant des années, les totaux diminuent. Notre étude consolide les revenus des systèmes, convertit les devises à des taux pondérés par les transactions et actualise les données annuellement, offrant ainsi une base de référence équilibrée et actuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,75 billion USD (2025) | Mordor Intelligence | - |

| 1,03 billion USD (2025) | Global Consultancy A | Exclut les systèmes photoniques télécom ; périmètre de composants restreint |

| 0,98 billion USD (2024) | Industry Journal B | Utilise des ASP conservateurs et omet les fournisseurs asiatiques de milieu de gamme |

| 0,99 billion USD (2024) | Regional Consultancy C | Cycle d'actualisation de trois ans et validation primaire limitée |

La comparaison montre qu'une fois le périmètre, la tarification et la rigueur d'actualisation alignés, l'estimation de Mordor s'impose comme un point médian fiable, traçable à partir de variables claires et d'étapes reproductibles auxquelles les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la photonique ?

La taille du marché de la photonique a atteint 1 460 milliards USD en 2026.

À quelle vitesse le marché de la photonique devrait-il croître ?

Le marché devrait enregistrer un CAGR de 4,16 %, atteignant 1 790 milliards USD d'ici 2031.

Quelle catégorie de produit génère le plus de revenus dans le domaine de la photonique ?

Les lasers détenaient 38,32 % des revenus de 2025, ce qui en fait le plus grand groupe de produits.

Quelle région offre l'opportunité de croissance la plus rapide ?

Le Moyen-Orient devrait progresser à un CAGR de 5,23 % jusqu'en 2031 en raison de la construction de centres de données hyperscale.

Pourquoi les semi-conducteurs composés sont-ils importants pour la photonique ?

Des matériaux tels que le phosphure d'indium et le nitrure de gallium permettent des performances supérieures par watt par rapport au silicium, soutenant les applications télécom, LiDAR et électronique de puissance.

Qu'est-ce qui limite l'adoption des lasers à diode de très haute puissance ?

Les défis de gestion thermique au-delà de 10 kW augmentent le coût du système et réduisent le temps moyen entre pannes, ralentissant l'adoption dans les secteurs industriels sensibles aux coûts.

Dernière mise à jour de la page le: