Taille et part du marché du traitement de la drépanocytose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 8.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.72% CAGR |

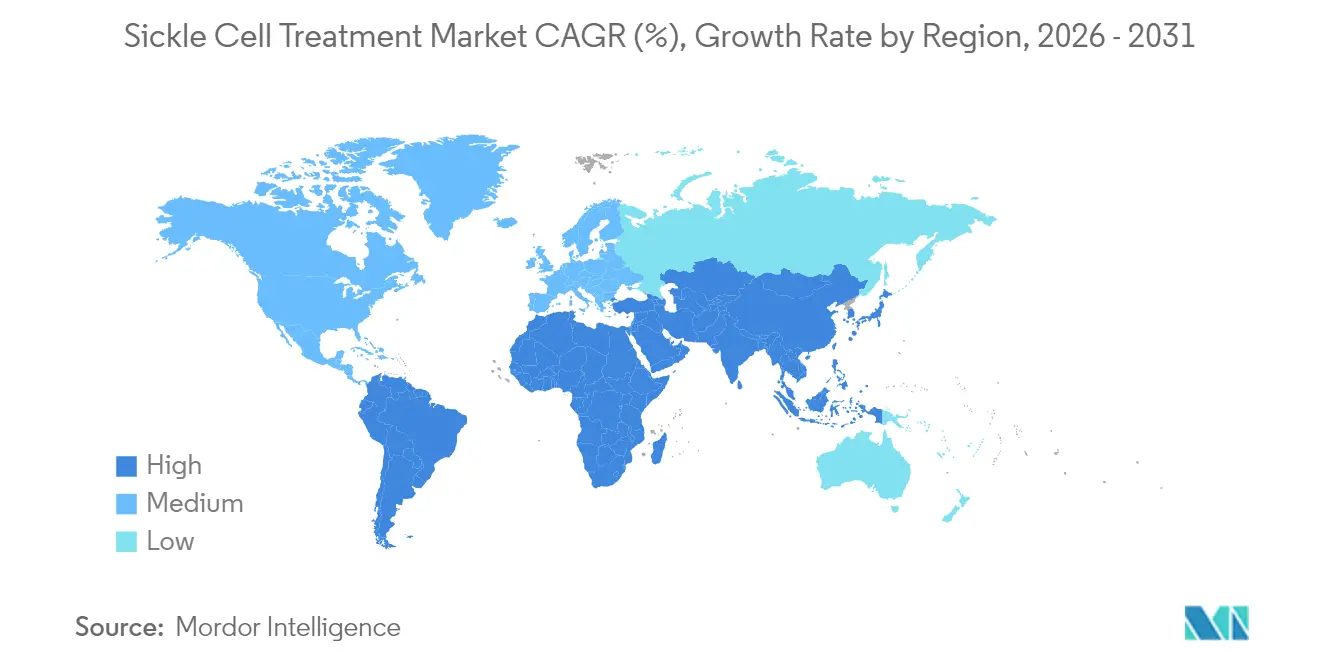

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la drépanocytose par Mordor Intelligence

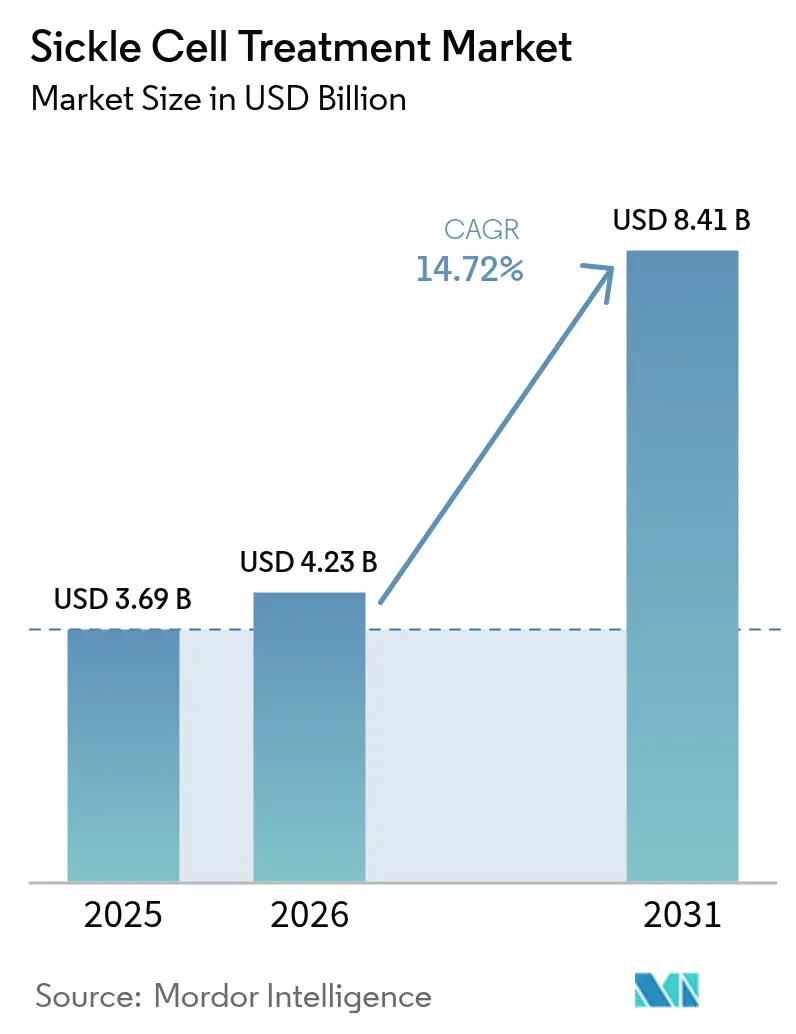

La taille du marché mondial du traitement de la drépanocytose était évaluée à 3,69 milliards USD en 2025 et devrait croître de 4,23 milliards USD en 2026 pour atteindre 8,41 milliards USD d'ici 2031, à un CAGR de 14,72 % durant la période de prévision (2026-2031). La croissance accélérée reflète des facteurs déterminants tels que les approbations de modification génique, l'élargissement du dépistage néonatal et l'évolution des modèles de paiement basés sur la valeur. La pharmacothérapie maintient le plus grand pool de revenus, tandis que les thérapies géniques curatives créent une niche à prix premium et à forte croissance qui redéfinit la prise en charge à long terme de la maladie. Les expériences de remboursement en Amérique du Nord, les déploiements d'infrastructures en Asie-Pacifique, et les incitations aux médicaments orphelins auprès des principales agences renforcent collectivement les signaux de demande. Des obstacles persistent dans les régions à faible revenu où les lacunes de la chaîne d'approvisionnement, la couverture d'assurance limitée et les pénuries de personnel ralentissent l'adoption des thérapies avancées.

Principaux enseignements du rapport

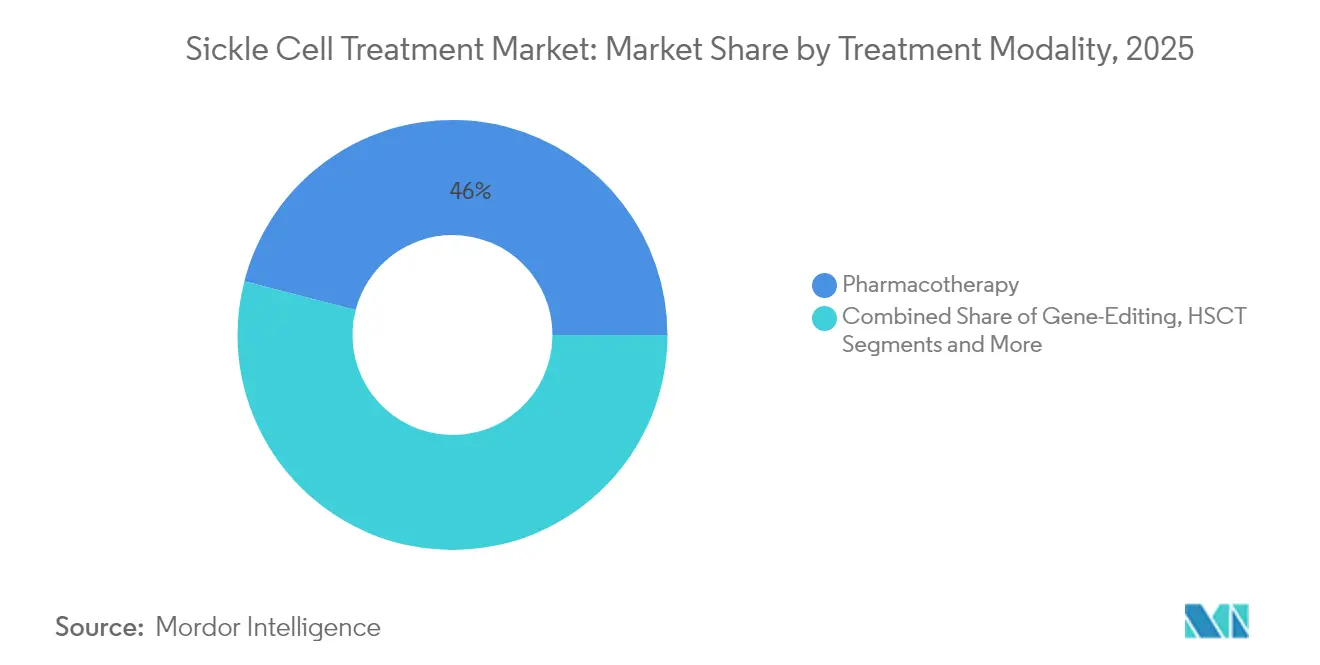

- Par modalité de traitement, la pharmacothérapie a représenté 45,97 % de la part du marché du traitement de la drépanocytose en 2025, tandis que les thérapies de modification génique devraient se développer à un CAGR de 17,05 % jusqu'en 2031.

- Par groupe d'âge des patients, le segment pédiatrique a représenté 50,12 % de la taille du marché du traitement de la drépanocytose en 2025, tandis que le segment adulte devrait progresser à un CAGR de 15,76 % jusqu'en 2031.

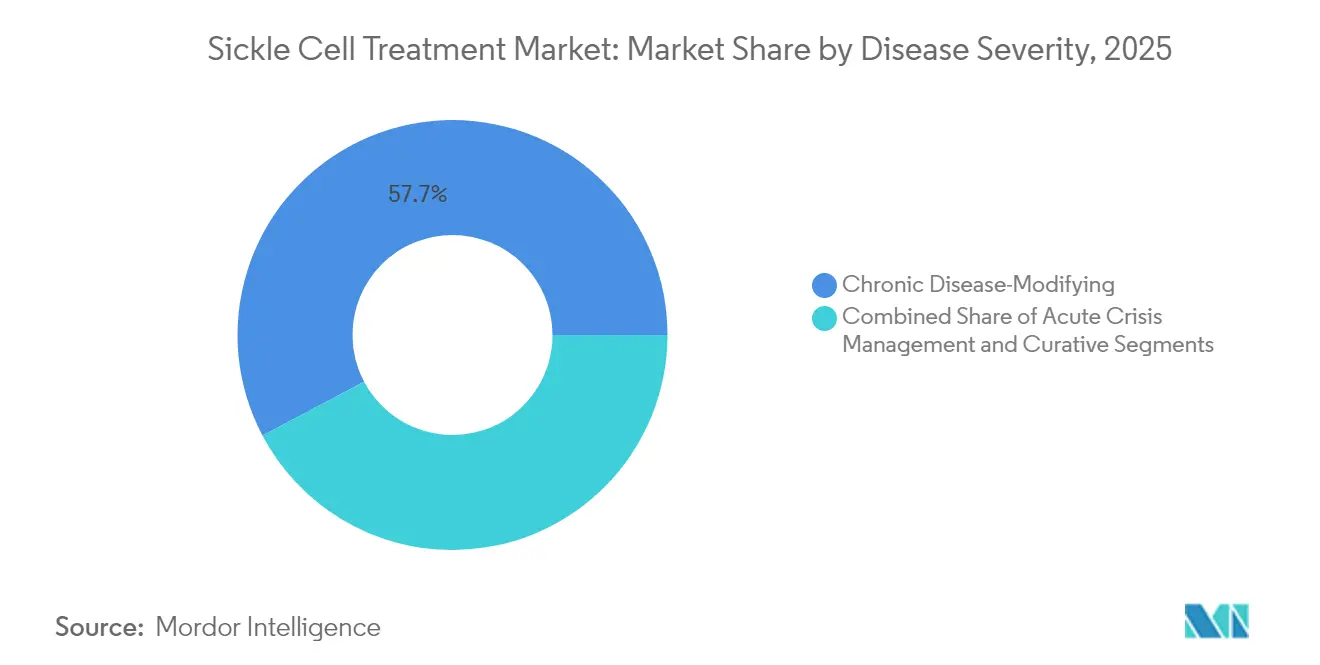

- Par sévérité de la maladie, les traitements de modification chronique de la maladie ont détenu une part de 57,74 % de la taille du marché du traitement de la drépanocytose en 2025, tandis que les approches curatives progressent à un CAGR de 18,12 % sur la même période.

- Par utilisateur final, les hôpitaux ont dominé avec une part de revenus de 59,05 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 15,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a mené avec 35,92 % de la part du marché du traitement de la drépanocytose en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un CAGR de 15,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la drépanocytose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des mutations de la drépanocytose | +2.1% | Mondial avec accent sur l'Afrique subsaharienne et le Moyen-Orient | Long terme (≥ 4 ans) |

| Pipeline de R&D robuste en phase avancée | +3.2% | Amérique du Nord et Europe avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Procédure accélérée réglementaire et incitations aux médicaments orphelins | +2.8% | Mondial piloté par la FDA et l'EMA | Court terme (≤ 2 ans) |

| Déploiement commercial de médicaments modificateurs de la maladie | +2.4% | Amérique du Nord s'étendant à l'Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion du dépistage néonatal en Afrique subsaharienne | +1.9% | Afrique subsaharienne avec programmes pilotes en Asie | Long terme (≥ 4 ans) |

| Remboursement basé sur la valeur pour les thérapies curatives de modification génique | +1.8% | Amérique du Nord avec adoption précoce en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des mutations de la drépanocytose

Les naissances mondiales affectées par la drépanocytose ont atteint 515 000 en 2021, et la mortalité annuelle reste élevée à 376 000 décès, soutenant une demande multi-régionale d'interventions thérapeutiques. Le Nigeria représente un tiers du pool mondial de patients, tandis que les migrations élèvent les chiffres de cas en Europe et dans le Golfe. Les registres nationaux en Arabie saoudite suivent 22 956 patients dans les établissements de l'État, permettant la coordination des soins et la collecte de données en vie réelle.[1]Hoda Ezzat, « Révéler le pouvoir des registres de maladies dans les soins aux patients en vie réelle et la recherche – L'histoire du succès du Registre national saoudien de la drépanocytose », HemaSphere, journals.lww.com Les gains de longévité dans les pays à revenu élevé créent une deuxième vague de patients adultes nécessitant des options de modification de la maladie à long terme ou curatives.

Pipeline de R&D robuste en phase avancée

L'élan clinique reste fort alors que les modificateurs géniques, les modulateurs métaboliques et les régulateurs épigénétiques progressent à travers les programmes de Phase 2 et Phase 3. L'étavopivat montre une réduction des crises vaso-occlusives, le mitapivat cible le métabolisme des globules rouges, et des agents de nouvelle génération tels que le dWIZ-1 de Novartis et les candidats épigénétiques de Fulcrum élargissent les mécanismes d'action.[2]Evelyn Harlow, « Rendre les thérapies géniques plus accessibles en les fabriquant dans les pays à faible revenu », Nature, nature.com Les conceptions d'essais intègrent les résultats rapportés par les patients et les preuves en vie réelle, rationalisant les dossiers d'approbation et réduisant le risque de commercialisation.

Procédure accélérée réglementaire et incitations aux médicaments orphelins

La FDA américaine a autorisé l'exagamglogène autotemcel (Casgevy) et le lovotibéglogène autotemcel (Lyfgenia) à moins d'un an d'intervalle, démontrant une accélération sans précédent dans le cadre du statut de thérapie révolutionnaire et de l'examen prioritaire. L'alignement de l'EMA raccourcit les délais d'accès européens et fournit un prix de référence unifié pour les payeurs.[3]Edward R. Scheffer-Cliff, « Prix élevés pour les thérapies géniques dans la drépanocytose », JAMA, jamanetwork.com Les crédits d'impôt et les fenêtres d'exclusivité de sept à dix ans améliorent le retour sur investissement pour les développeurs ciblant les petites populations.

Déploiement commercial de médicaments modificateurs de la maladie

Le voxélotor, le crizanlizumab et la L-glutamine ont élargi le traitement au-delà de la monothérapie par hydroxyurée, soulignant l'appétit pour des schémas thérapeutiques combinés qui contrôlent mieux les crises vaso-occlusives. Le retrait par Pfizer du voxélotor en 2024 pour des raisons de sécurité souligne l'importance de la surveillance post-commercialisation, mais l'efficacité soutenue en vie réelle du crizanlizumab préserve la confiance dans les voies de modification de la maladie fiercepharma.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total élevé des soins et prix à usage unique des thérapies de modification génique | -2.9% | Mondial avec la pression la plus forte sur les marchés émergents | Long terme (≥ 4 ans) |

| Disponibilité limitée de donneurs compatibles pour la HSCT | -1.4% | Mondial avec un déficit plus élevé dans les régions génétiquement diverses | Long terme (≥ 4 ans) |

| Lacunes en infrastructure de chaîne du froid et de centres de perfusion dans les PRFI | -2.1% | Afrique subsaharienne ainsi que des parties de l'Asie et de l'Amérique latine | Moyen terme (2-4 ans) |

| Couverture d'assurance inégale et exclusions dans la conception des avantages | -1.8% | Mondial avec variabilité selon le modèle de payeur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé des soins et prix à usage unique des thérapies de modification génique

Les prix de catalogue commerciaux de 2,2 millions USD pour Casgevy et de 3,1 millions USD pour Lyfgenia créent une pression sur l'accessibilité financière malgré les économies projetées sur la durée de vie grâce à la réduction des hospitalisations. Bluebird Bio a établi plus de 70 centres de traitement, mais l'adoption a ralenti alors que les payeurs négociaient des calendriers de paiement liés aux résultats. Les coûts supplémentaires de conditionnement, d'hospitalisation et de surveillance gonflent les enveloppes de dépenses totales, retardant l'accès généralisé.

Lacunes en infrastructure de chaîne du froid et de centres de perfusion dans les PRFI

De nombreux pays africains à forte charge de morbidité manquent d'électricité fiable, de laboratoires avancés et d'équipes de perfusion formées requises pour la thérapie génique ex vivo. Les directives de l'OMS de 2024 décrivent des voies de renforcement des capacités par étapes et de financement, mais l'exécution reste lente. Les obstacles logistiques persistent malgré le soutien philanthropique au transfert de technologie et à la formation de la main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : la modification génique stimule la croissance premium

La modification génique a enregistré la trajectoire la plus rapide avec un CAGR de 17,05 % entre 2026 et 2031, reflétant un fort intérêt des payeurs pour des interventions curatives à dose unique. La pharmacothérapie a conservé 45,97 % des revenus en 2025, soulignant la demande ancrée pour l'hydroxyurée et les médicaments modificateurs de la maladie récemment introduits. La taille du marché du traitement de la drépanocytose pour la pharmacothérapie a atteint 1,7 milliard USD en 2025, tandis que la part de la modification génique était plus faible mais s'accélérait à la suite des approbations de Casgevy et Lyfgenia. La transplantation de cellules souches continue de faire face à des limitations de donneurs et à une morbidité liée au conditionnement qui restreignent les volumes procéduraux.

Bluebird Bio et Vertex ont sélectionné des stratégies de déploiement divergentes. Bluebird a privilégié une certification large des sites de traitement, tandis que Vertex s'est concentré sur la canalisation rationalisée des patients à travers 35 hubs pour améliorer le débit. Tessera Therapeutics explore des modificateurs géniques in vivo qui pourraient contourner les étapes de prélèvement et de réinfusion, réduisant potentiellement le coût de prestation et élargissant le marché du traitement de la drépanocytose dans les environnements à ressources limitées.

Note: Les parts des segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge des patients : le segment adulte s'accélère

Les patients adultes âgés de 18-49 ans ont affiché un CAGR de 15,76 %, soutenus par les gains de survie et l'inclusion dans les critères d'éligibilité aux thérapies géniques. Le segment pédiatrique a détenu une part de marché du traitement de la drépanocytose de 50,12 % en 2025, soutenu par le dépistage obligatoire et les programmes d'intervention précoce. Les moyennes du registre saoudien indiquent un âge moyen des patients de 28 ans, reflétant la réussite de la transition vers les soins adultes.

Les groupes d'âge plus élevés présentent des complications organiques cumulatives, entraînant des schémas thérapeutiques de combinaison et un suivi multidisciplinaire. L'adoption de la thérapie génique chez les adultes augmente là où le financement et la capacité clinique s'alignent, élargissant la taille du marché du traitement de la drépanocytose pour les modalités avancées.

Par sévérité de la maladie : les approches curatives transforment les soins

Les options curatives et potentiellement curatives ont progressé à un CAGR de 18,12 % et ont capté les primo-adoptants qui souffrent de crises graves et récurrentes. Les agents de modification chronique de la maladie ont détenu 57,74 % des revenus de 2025, portés par l'hydroxyurée, le crizanlizumab et la L-glutamine. Les interventions en cas de crise aiguë restent essentielles pour toutes les bandes de sévérité et ancrent les dépenses hospitalières. Lyfgenia a résolu les événements vaso-occlusifs sévères chez 94 % des patients traités, tandis que Casgevy a maintenu une absence de crises sévères chez 97 % des patients sur un an.

La durabilité démontrée du bénéfice recentre le calcul des payeurs des dépenses chroniques répétitives vers des guérisons en un seul événement. Ce pivot devrait élargir la diversité du dossier d'investissement du secteur du traitement de la drépanocytose, attirant des capitaux vers les plateformes disruptives et complémentaires.

Note: Les parts des segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires gagnent du terrain

Les hôpitaux ont conservé 59,05 % des ventes en 2025 compte tenu de leur rôle dans la gestion des urgences et les schémas de conditionnement, mais les centres de chirurgie ambulatoire ont progressé à un CAGR de 15,44 % à mesure que les protocoles de thérapie génique en ambulatoire ont obtenu une acceptation réglementaire. Les programmes de certification des réseaux soutiennent une qualité de service fiable.

Le réseau de 70 sites de Bluebird et le modèle à 35 hubs de Vertex soulignent le glissement continu vers des centres d'excellence spécialisés et à haut débit. Les instituts académiques soutiennent les essais et la recherche translationnelle, alimentant la validation des technologies de nouvelle vague et les pipelines de formation.

Analyse géographique

L'Amérique du Nord a dominé avec 35,92 % des revenus en 2025 en raison des approbations précoces, de la couverture d'assurance élevée et des réseaux de spécialistes denses. Les États-Unis restent le précurseur des politiques, concevant des modèles de paiement basés sur la valeur à travers le CMS qui influencent le débat mondial sur le remboursement. Le Canada et le Mexique s'appuient sur des cadres provinciaux et de sécurité sociale pour subventionner les thérapies coûteuses, bien que les taux d'adoption varient selon la province et le cycle de financement. Les collaborations transfrontalières permettent aux patients mexicains d'accéder aux centres américains, élargissant les choix de traitement.

L'Asie-Pacifique affiche la plus forte dynamique de croissance à un CAGR de 15,93 %. La Mission nationale d'élimination de l'anémie drépanocytaire de l'Inde met en œuvre un dépistage universel dans 17 États, intégrant l'éducation des patients et la pharmacothérapie subventionnée. L'initiative élargit le bassin diagnostiqué et crée une échelle d'approvisionnement pour les génériques. La Malaisie, la Thaïlande et l'Indonésie indiquent que 78 % des prestataires citent l'accessibilité financière des traitements comme principal obstacle, renforçant la demande d'innovation rentable. Les gouvernements régionaux négocient des prix à plusieurs niveaux pour équilibrer les budgets publics et les résultats des patients, ouvrant la voie à un éventuel déploiement de thérapies curatives une fois l'infrastructure mature.

L'Europe affiche une adoption régulière ancrée par de solides systèmes d'assurance sociale et la synchronisation réglementaire de l'EMA. L'Allemagne et la France remboursent la modification génique dans le cadre d'accords de partage des risques, tandis que le Royaume-Uni pilote des structures de paiement en rente pour répartir les coûts sur les cycles budgétaires. Le Moyen-Orient et l'Afrique sont bifurqués. Les États du Golfe, dirigés par le premier traitement CRISPR de Bahreïn en dehors des États-Unis, investissent massivement dans la médecine de précision. L'Afrique subsaharienne, malgré la prévalence la plus élevée, est confrontée à des limites d'infrastructure qui freinent l'adoption à court terme des produits avancés. Le package de directives de l'OMS de 2024 oriente les fonds des donateurs vers la capacité de laboratoire, la formation de la main-d'œuvre et la résilience de la chaîne d'approvisionnement.

Paysage concurrentiel

La concentration du marché est modérée. Vertex Pharmaceuticals et CRISPR Therapeutics jouissent d'un avantage de premier entrant dans la modification génique grâce à Casgevy, assurant un positionnement premium et une reconnaissance de marque. Bluebird Bio propose la seule thérapie génique autologue alternative mais se bat contre un enrôlement plus lent lié à la complexité du financement. Novartis couvre à la fois les segments conventionnels et de nouvelle génération avec des génériques d'hydroxyurée, le crizanlizumab et un pipeline d'agents ciblés. Le retrait de Pfizer du voxélotor souligne la volatilité dans la surveillance de la sécurité post-lancement.

Les différenciateurs technologiques émergents comprennent les modificateurs géniques in vivo, la délivrance par nanoparticules lipidiques et les modulateurs oraux visant la polymérisation de l'hémoglobine. Tessera Therapeutics, soutenu par la Fondation Gates, poursuit une administration intraveineuse en dose unique qui pourrait perturber les protocoles ex vivo à forte intensité de ressources. Les fabricants de génériques détiennent le leadership en volume pour l'hydroxyurée, préservant des options rentables pour les programmes publics en Afrique et en Asie du Sud. Les champs de bataille concurrentiels s'étendent désormais au-delà des molécules aux modèles de soins intégrés, à la certification des sites et aux partenariats de données en vie réelle qui démontrent la durabilité et la valeur économique en santé.

Leaders du secteur du traitement de la drépanocytose

Novartis AG

Sanofi SA

Pfizer

Vertex Pharmaceuticals Inc.

CRISPR Therapeutics AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vascarta Inc. a reçu la désignation de médicament orphelin de la FDA pour VAS-101 dans le traitement de la drépanocytose.

- Février 2025 : Le Centre d'oncologie de Bahreïn a réalisé le premier traitement Casgevy basé sur CRISPR en dehors des États-Unis, positionnant Bahreïn comme un hub de médecine de précision.

- Décembre 2024 : Tessera Therapeutics a sécurisé 50 millions USD de la Fondation Gates pour le développement de la modification génique in vivo.

- Septembre 2024 : Pfizer a volontairement retiré tous les lots d'Oxbryta (voxélotor) des marchés mondiaux.

Portée du rapport mondial sur le marché du traitement de la drépanocytose

Selon la portée du rapport, la drépanocytose est un groupe de troubles qui provoque la déformation et la destruction des globules rouges. Dans le cas de la drépanocytose, un groupe de troubles héréditaires, les globules rouges se contorsionnent en forme de faucille. Les cellules meurent prématurément, laissant un manque de globules rouges sains (anémie falciforme), et peuvent bloquer le flux sanguin, provoquant de la douleur (crise drépanocytaire).

Le marché du traitement de la drépanocytose est segmenté par modalité de traitement, utilisateur final et géographie. Par modalité de traitement, le marché est segmenté en transplantation de moelle osseuse, transfusion sanguine et pharmacothérapie. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres utilisateurs finaux. Les autres utilisateurs finaux comprennent les laboratoires de recherche et les instituts académiques, les banques de sang et les centres de transfusion, entre autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Transfusion sanguine | |

| Transplantation de cellules souches hématopoïétiques (HSCT) | |

| Pharmacothérapie | Hydroxyurée |

| L-glutamine | |

| Voxélotor | |

| Crizanlizumab | |

| Autres (comprenant la gestion de la douleur, l'acide folique) | |

| Thérapies de modification génique / addition génique |

| Pédiatrique (0-17 ans) |

| Adulte (18-49 ans) |

| Adulte âgé (50 ans et plus) |

| Gestion des crises aiguës |

| Modification chronique de la maladie |

| Curatif / potentiellement curatif |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Transfusion sanguine | |

| Transplantation de cellules souches hématopoïétiques (HSCT) | ||

| Pharmacothérapie | Hydroxyurée | |

| L-glutamine | ||

| Voxélotor | ||

| Crizanlizumab | ||

| Autres (comprenant la gestion de la douleur, l'acide folique) | ||

| Thérapies de modification génique / addition génique | ||

| Par groupe d'âge des patients | Pédiatrique (0-17 ans) | |

| Adulte (18-49 ans) | ||

| Adulte âgé (50 ans et plus) | ||

| Par sévérité de la maladie / objectif clinique | Gestion des crises aiguës | |

| Modification chronique de la maladie | ||

| Curatif / potentiellement curatif | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la drépanocytose ?

La taille du marché du traitement de la drépanocytose est évaluée à 4,23 milliards USD en 2026 avec une valeur projetée de 8,41 milliards USD d'ici 2031.

Quelle modalité de traitement connaît la croissance la plus rapide ?

Les thérapies de modification génique se développent à un CAGR de 17,05 %, reflétant l'adoption précoce d'options curatives telles que Casgevy et Lyfgenia.

Pourquoi l'Asie-Pacifique devrait-elle connaître une croissance rapide ?

Les initiatives gouvernementales telles que la Mission nationale d'élimination de l'anémie drépanocytaire de l'Inde, l'amélioration du dépistage et les investissements croissants dans les soins de santé propulsent un CAGR de 15,93 % dans la région.

Comment les prix élevés des thérapies affectent-ils la croissance du marché ?

Les prix catalogue supérieurs à 2 millions USD limitent l'accès, réduisent la vitesse d'adoption et soustraient jusqu'à 2,9 % au CAGR prévu là où les mécanismes de financement sont faibles.

Quels modèles de remboursement émergent pour les thérapies curatives ?

Les accords basés sur la valeur tels que le modèle d'accès aux thérapies cellulaires et géniques du CMS lient les paiements aux résultats à long terme des patients pour atténuer les coûts initiaux élevés.

Quelles années ce rapport sur le marché du traitement de la drépanocytose couvre-t-il et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du traitement de la drépanocytose était estimée à 4,23 milliards USD. Le rapport couvre la taille historique du marché du traitement de la drépanocytose pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du traitement de la drépanocytose pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: