Taille et parts du marché du traitement des hémoglobinopathies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

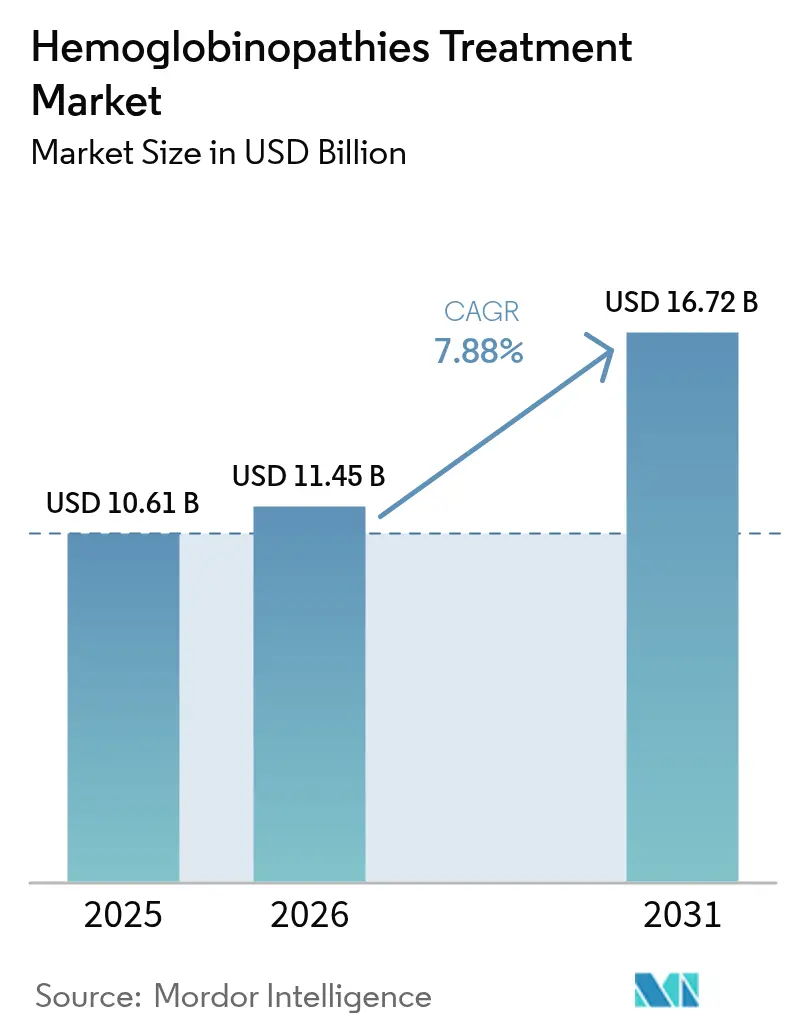

| Taille du Marché (2026) | 11.45 Milliards de dollars |

| Taille du Marché (2031) | 16.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

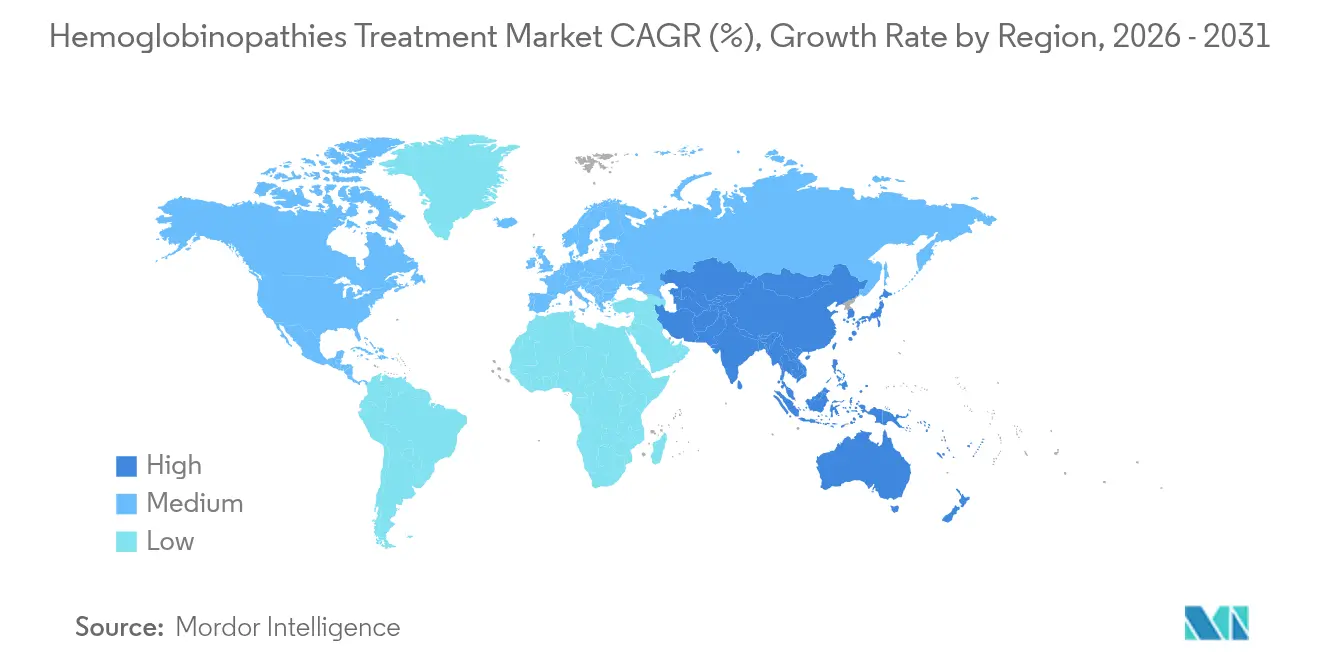

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

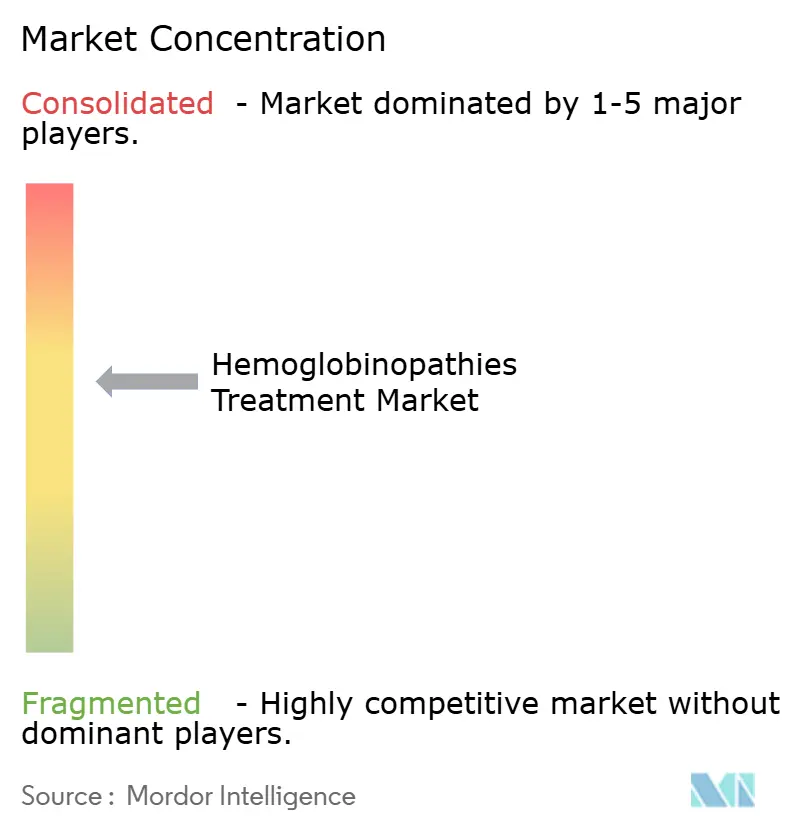

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des hémoglobinopathies par Mordor Intelligence

La taille du marché du traitement des hémoglobinopathies en 2026 est estimée à 11,45 milliards USD, en hausse par rapport à la valeur de 2025 de 10,61 milliards USD, avec des projections pour 2031 montrant 16,72 milliards USD, progressant à un TCAC de 7,88 % sur la période 2026-2031. Cette expansion reflète l'adoption rapide des thérapies géniques de première classe, l'élargissement de la couverture du dépistage néonatal et les investissements soutenus dans les infrastructures de soins spécialisés. La thérapie par transfusion sanguine demeure la modalité de traitement la plus importante, mais les médecins recommandent de plus en plus les options d'édition génique à mesure que les approbations réglementaires renforcent la confiance clinique. Le soutien croissant au remboursement des médicaments pour les maladies rares dans les économies à revenus intermédiaires élargit le bassin de patients éligibles, tandis que les diagnostics basés sur l'intelligence artificielle réduisent le délai de diagnostic et d'initiation du traitement. Les différentiels de croissance régionaux persistent : l'Amérique du Nord capte des revenus premium grâce à l'adoption précoce des thérapies curatives, tandis que l'Asie-Pacifique enregistre les gains de volume incrémental les plus rapides portés par les programmes de dépistage financés par les gouvernements.

Principaux enseignements du rapport

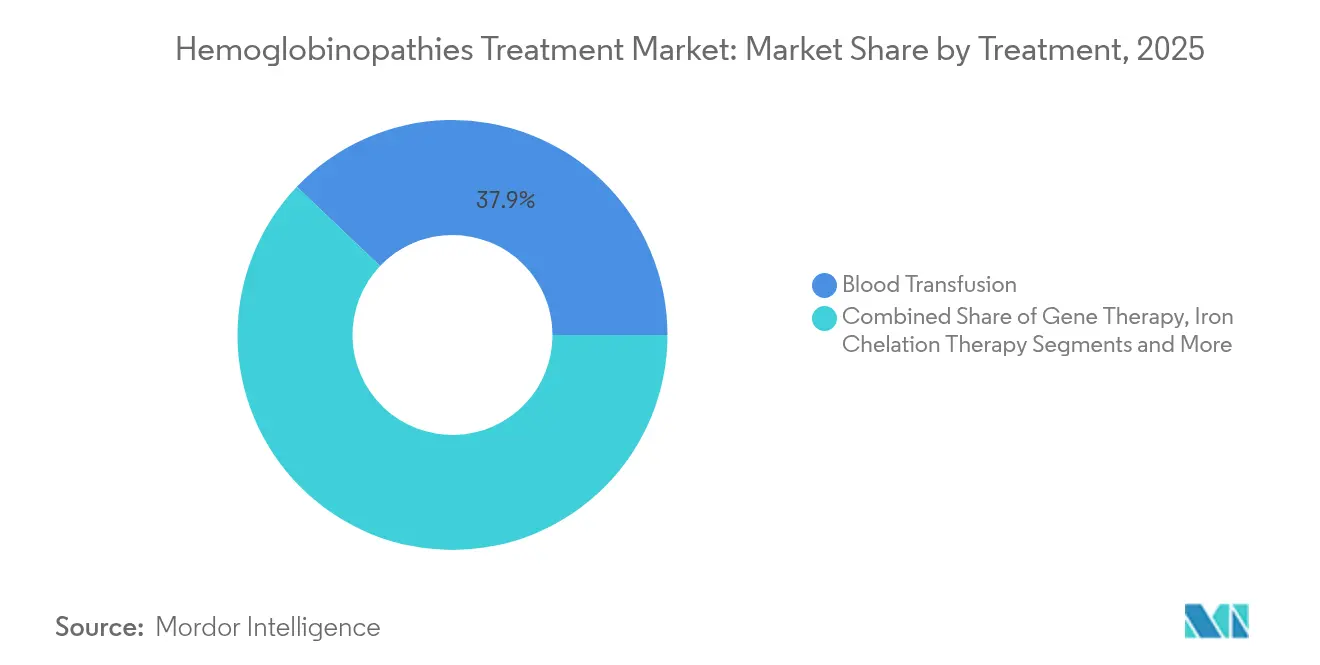

- Par traitement, la thérapie par transfusion sanguine a dominé avec 37,89 % de la part du marché du traitement des hémoglobinopathies en 2025 ; la thérapie génique devrait enregistrer le TCAC le plus élevé de 19,06 % jusqu'en 2031.

- Par application, la drépanocytose représentait 48,03 % de la taille du marché du traitement des hémoglobinopathies en 2025, tandis que la thalassémie devrait se développer à un TCAC de 10,73 % jusqu'en 2031.

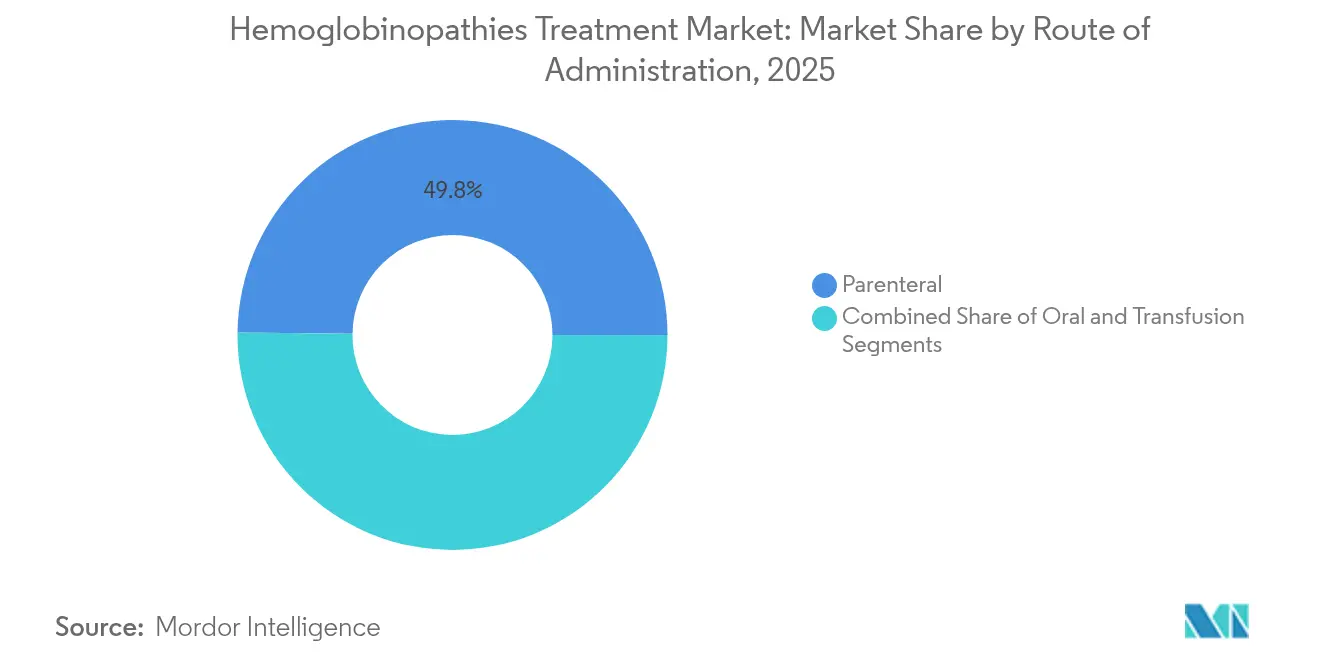

- Par voie d'administration, les formulations parentérales dominaient avec 49,81 % de part en 2025 ; les voies sous-cutanées et autres voies minimalement invasives progressent à un TCAC de 8,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux captaient 64,23 % de la taille du marché du traitement des hémoglobinopathies en 2025, tandis que les cliniques spécialisées affichent le TCAC le plus rapide de 9,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,92 % de la part des revenus en 2025 ; l'Asie-Pacifique est en voie d'afficher le TCAC le plus élevé de 9,43 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des hémoglobinopathies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des hémoglobinopathies | +1.5% | Afrique subsaharienne, Méditerranée, Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion du dépistage néonatal et anténatal | +2.1% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Approbations de thérapies géniques de première classe | +1.8% | Amérique du Nord et Union européenne, adoption précoce dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de remboursements pour les maladies rares | +1.2% | Amérique latine, Europe de l'Est, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Réseaux décentralisés de transfusion sanguine | +0.9% | Afrique subsaharienne, programmes pilotes en Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Diagnostics de point de soins basés sur l'intelligence artificielle | +0.7% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les approbations de thérapies géniques de première classe accélèrent l'adoption

L'autorisation de la FDA pour CASGEVY et LYFGENIA entre fin 2023 et début 2024 a reconfiguré les attentes des cliniciens concernant les options curatives. Les données réelles post-approbation montrent que 94 % des patients évaluables ont éliminé les événements vaso-occlusifs sévères au cours des 18 premiers mois de suivi. L'autorisation de l'Agence européenne des médicaments élargit l'accès à travers les 27 États membres et ouvre la voie à une procédure réglementaire harmonisée pour les futures plateformes CRISPR. Le succès clinique précoce oriente les schémas d'orientation vers la thérapie définitive, en particulier chez les adolescents souhaitant éviter les transfusions et la chélation à vie. Les centres de traitement signalent des listes d'attente croissantes, incitant à des investissements dans la capacité de fabrication de vecteurs et l'infrastructure d'aphérèse. L'accélération de l'adoption de la thérapie génique devrait stimuler le marché du traitement des hémoglobinopathies grâce à des prix premium et à des bénéfices de survie prolongés.

Expansion des programmes de dépistage néonatal et anténatal

Le dépistage obligatoire dans les États à forte charge en Inde, associé aux déploiements au Nigeria et au Brésil, permet un diagnostic plus précoce et une mise sous soins plus rapide. L'initiative de cohorte multicentrique de l'Inde s'étend sur sept hôpitaux tertiaires et intègre des registres numériques pour le suivi longitudinal. La modélisation de l'Organisation mondiale de la santé indique qu'un dépistage universel pourrait éviter 70 % de la mortalité liée à la drépanocytose, galvanisant les mises à niveau de laboratoires financées par des donateurs à travers l'Afrique subsaharienne. Les diagnostics rapides tels que le lecteur multispectral Gazelle atteignent une précision de 96,8 % dans les 3 jours suivant la naissance[1]HemaSphere, "Imagerie multispectrale pour l'électrophorèse sur micropuce," hemasphere.org. Dans les marchés avancés, les protocoles anténataux à double examen standardisent l'interprétation des résultats et améliorent l'adhésion au conseil génétique. Une identification plus précoce élargit le bassin de candidats aux thérapies curatives et soutient une croissance volumique durable sur le marché du traitement des hémoglobinopathies.

Déploiements de remboursements pour les maladies rares dans les nations à revenus intermédiaires

Des régimes de paiement fondés sur les résultats émergent pour combler les écarts d'accessibilité financière pour les produits d'édition génique à 2 millions USD. Le modèle d'accès à la thérapie cellulaire et génique du Centre des services Medicare et Medicaid (CMS) américain lie le remboursement à des jalons cliniques prédéfinis, tandis que la Thaïlande et la Malaisie ont introduit une couverture par paliers liée à la gravité de la maladie. La modélisation de prix fondée sur la valeur suggère que des réductions de 80 à 90 % du prix catalogue sont nécessaires pour un accès élargi dans les contextes à faibles revenus. Les programmes d'adopteurs précoces au Brésil comprennent des contrats de partage des risques qui plafonnent l'exposition du payeur si l'indépendance transfusionnelle post-perfusion n'est pas atteinte. Ces évolutions politiques élargissent la base adressable du marché du traitement des hémoglobinopathies et réduisent les risques liés aux flux de revenus des fabricants.

Intégration des diagnostics de point de soins basés sur l'intelligence artificielle

Les algorithmes de vision artificielle intégrés dans les systèmes d'électrophorèse sur micropuce réduisent les délais de cycle diagnostique de plusieurs jours à moins d'une heure, permettant une prise de décision clinique lors de la même visite. Les robots automatisés de vénipuncture améliorent la localisation des veines et réduisent l'anxiété procédurale pédiatrique. Des études de déploiement sur le terrain au Ghana montrent un débit de dépistage supérieur de 25 % par rapport aux approches manuelles. L'intégration des interfaces de dossiers médicaux électroniques assure une capture transparente des données pour les registres de population, renforçant les initiatives de surveillance et de recherche. Un diagnostic plus rapide se traduit directement par une adoption thérapeutique plus élevée, renforçant la croissance sur le marché du traitement des hémoglobinopathies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapies curatives | −1.8% | Mondial, le plus marqué dans les nations à revenus intermédiaires | Court terme (≤ 2 ans) |

| Rareté des donneurs compatibles pour les greffes de cellules souches | −0.9% | Mondial, amplifié dans les populations génétiquement diverses | Long terme (≥ 4 ans) |

| Lacunes de la chaîne du froid pour les biologiques | −0.6% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les produits CRISPR | −0.4% | Marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies curatives

Les prix catalogue supérieurs à 2 millions USD limitent l'adoption immédiate, incitant les assureurs à exiger des analyses coût-efficacité à long horizon[2]Anthem, "Thérapie génique pour la bêta-thalassémie," anthem.com. Dans plusieurs États de l'Union européenne, les modèles de paiement à la performance diffèrent 70 % du paiement jusqu'à ce que les patients restent libres de transfusion pendant deux ans. Les contextes à faibles revenus négocient des remises importantes mais font toujours face à des majorations de la chaîne d'approvisionnement liées à la logistique de stockage à froid. Les programmes d'assistance des fabricants atténuent certaines charges pour les patients mais sont limités par des plafonds budgétaires. Jusqu'à ce que des options biosimilaires ou allogéniques prêtes à l'emploi émergent, le choc des prix modérera la courbe ascendante du marché du traitement des hémoglobinopathies.

Rareté des donneurs compatibles pour la transplantation de cellules souches

Seulement 20 à 25 % des patients atteints de drépanocytose éligibles trouvent un donneur frère ou sœur compatible HLA, avec les taux de compatibilité les plus bas parmi les individus d'ascendance africaine[3]Hassan Hammad & Rajput Sheerien, "La production de sang en laboratoire : globules rouges in vitro," frontiersin.org. Les greffes haplo-identiques élargissent l'éligibilité mais introduisent un risque plus élevé de maladie du greffon contre l'hôte et une toxicité de conditionnement. L'étude d'association pangénomique sur 45 pays du Réseau international de recherche sur les hémoglobinopathies vise à affiner les critères d'éligibilité et à assouplir potentiellement les seuils HLA stricts. Parallèlement, les approches d'édition génique autologue contournent les contraintes liées aux donneurs, réorientant les candidats à la transplantation vers la filière de la thérapie génique et compensant partiellement le frein pesant sur le marché du traitement des hémoglobinopathies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par traitement : la thérapie génique bouleverse les modèles de soins traditionnels

La taille du marché du traitement des hémoglobinopathies pour la thérapie génique devrait augmenter à un TCAC de 19,06 %, tandis que la transfusion sanguine maintient une part de 37,89 % en 2025. Les succès réglementaires pour les produits basés sur CRISPR valident l'économie curative à administration unique et suscitent des investissements mondiaux dans le pipeline. Vertex et CRISPR Therapeutics prévoient de tripler leur capacité de fabrication de vecteurs pour répondre aux vagues de demande aux États-Unis et dans l'Union européenne. La transplantation de cellules souches reste curative mais est limitée par la disponibilité des donneurs et les risques de maladie du greffon contre l'hôte, préservant ainsi un rôle pour les options autologues éditées génétiquement.

Les modificateurs pharmacologiques de la maladie tels que le voxélotor et le crizanlizumab préservent leur valeur dans les régions où le remboursement de la thérapie génique est en retard. La thérapie de chélation du fer, indispensable pour la thalassémie dépendante des transfusions, croît régulièrement parallèlement aux réseaux de transfusion décentralisés. Les candidats émergents à l'édition de base de CorrectSequence illustrent l'élargissement géographique de l'innovation alors que la Chine et Singapour accélèrent les approbations d'essais. Dans l'ensemble, l'évolution du mix de traitements favorise les technologies offrant un bénéfice durable, positionnant les plateformes curatives comme le principal moteur de changement qualitatif sur le marché du traitement des hémoglobinopathies.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la prédominance de la drépanocytose fait face à la croissance de la thalassémie

La drépanocytose contrôle 48,03 % de la part du marché du traitement des hémoglobinopathies en 2025 et bénéficie de décennies de parcours de soins standardisés en Amérique du Nord et en Europe. Néanmoins, le TCAC de 10,73 % de la thalassémie domine l'ensemble des applications, porté par les mandats de dépistage méditerranéens et sud-asiatiques qui convertissent les porteurs latents en patients pris en charge. Les essais du luspatercept pour la maladie à hémoglobine H de la thalassémie alpha soulignent la diversification thérapeutique en cours au-delà du recours aux transfusions. Le registre numérique des patients de la Fédération internationale de la thalassémie améliore le suivi de l'observance et soutient les négociations avec les payeurs pour les thérapies à coût élevé. Les variants rares, notamment les troubles à hémoglobine E, gagnent en visibilité grâce aux programmes de séquençage de nouvelle génération mais restent des niches de commercialisation. Avec des empreintes épidémiologiques distinctes, les vecteurs de croissance des applications dépendent de la mise en œuvre des politiques régionales et de la sensibilisation culturellement adaptée, renforçant des flux divergents mais complémentaires au sein du marché du traitement des hémoglobinopathies.

Par voie d'administration : la prédominance parentérale reflète la complexité

L'administration parentérale a conservé 49,81 % de la part des revenus en 2025, car les thérapies géniques, les biologiques et les transfusions d'échange reposent tous sur un accès intraveineux. L'innovation sous-cutanée allège le fardeau des cliniques : le schéma mensuel de fitusiran de Sanofi en hémophilie suggère des possibilités similaires pour les anticorps anti-sélectine P dans la prévention des crises vaso-occlusives. L'hydroxyurée orale et les chélateurs soutiennent la gestion chronique mais font face à des obstacles d'observance liés à la tolérance gastro-intestinale. Les modèles de perfusion à domicile expérimentés en Allemagne réduisent les journées d'hospitalisation de 15 % pour les adultes stables dépendants des transfusions, signalant un déplacement futur des soins de routine vers les milieux communautaires. La résilience de la chaîne du froid reste un facteur limitant pour une adoption plus large des biologiques dans les climats tropicaux. Dans l'ensemble du marché du traitement des hémoglobinopathies, la diversification des voies d'administration vise à équilibrer l'efficacité, la sécurité et la commodité pour les patients sans compromettre la supervision clinique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les cliniques spécialisées émergent comme leaders de croissance

Les hôpitaux ont généré 64,23 % des revenus de 2025, mais les cliniques spécialisées progresseront à un TCAC de 9,54 % à mesure que les centres d'excellence en thérapie génique se multiplient. L'investissement de 1,9 million USD du Royaume-Uni dans des machines d'aphérèse réparties dans 22 fiducies du Service national de santé illustre les infrastructures ciblant des volumes de procédures plus élevés. Les cliniques multidisciplinaires intègrent hématologues, conseillers en génétique et soutien psychosocial, améliorant l'observance et le suivi des résultats. Les instituts académiques restent essentiels dans les essais de phase précoce, tandis que les prestataires de soins à domicile pilotent la gestion de la chélation à distance à l'aide de pompes connectées à l'Internet des objets. À mesure que les contrats avec les payeurs se transforment en métriques fondées sur la valeur, l'alignement des parties prenantes autour des cliniques intégrées est appelé à améliorer les performances en termes d'années de vie ajustées par la qualité, orientant les revenus incrémentaux vers le segment spécialisé du marché du traitement des hémoglobinopathies.

Analyse géographique

L'Amérique du Nord domine la taille du marché du traitement des hémoglobinopathies avec 34,92 % de part en 2025, bénéficiant d'une couverture d'assurance robuste et d'une adoption précoce des options curatives approuvées par la FDA. Les centres de perfusion de thérapie génique ont doublé depuis 2023, et les programmes pilotes de remboursement fondés sur les résultats soutiennent la tarification premium continue. L'Europe suit, s'appuyant sur la cohésion réglementaire de l'Agence européenne des médicaments et les systèmes de santé publics qui ont rapidement intégré CASGEVY dans les formulaires des maladies rares. Les discussions sur les achats groupés paneuropéens visent à obtenir des remises sur les achats en gros, élargissant potentiellement l'adoption hospitalière tout en préservant les marges des fabricants.

L'Asie-Pacifique affichera le TCAC le plus rapide de 9,43 % jusqu'en 2031, portée par la forte prévalence des porteurs en Inde, en Thaïlande et dans le sud de la Chine. La Mission nationale de santé de l'Inde finance le dépistage néonatal au niveau des États qui, associé à des partenariats public-privé, oriente les nourrissons nouvellement diagnostiqués vers les pipelines de traitement. L'Administration nationale des produits médicaux de Chine a accordé une révision prioritaire aux thérapies d'édition de base nationales, signalant un soutien politique à l'innovation indigène et aux alternatives à l'importation. Les nations d'Asie du Sud-Est développent des unités de soins de jour pour la thalassémie, concentrant les services de transfusion et accélérant les ventes de chélation. Collectivement, ces initiatives élèvent à la fois le volume et la complexité des soins, amplifiant l'influence régionale sur la planification mondiale de la chaîne d'approvisionnement pour le marché du traitement des hémoglobinopathies.

Le Moyen-Orient et l'Afrique font face à des lacunes infrastructurelles : la politique nationale de drépanocytose du Nigeria fixe des objectifs ambitieux, mais les déficits de la chaîne du froid limitent la pénétration des biologiques. Des centres de transfusion décentralisés pilotes au Ghana réduisent les temps de trajet ruraux de 40 %, indiquant des modèles évolutifs pour une mise en œuvre plus large. L'Amérique du Sud maintient une croissance modérée ; l'ordonnance sur les maladies rares du Brésil et l'inclusion de l'hydroxyurée dans le formulaire national stimulent une demande régulière. Dans toutes les régions, l'hétérogénéité du financement des soins de santé, de la prévalence génétique et de l'adoption technologique continuera de façonner des trajectoires disparates mais interconnectées pour le marché du traitement des hémoglobinopathies.

Paysage concurrentiel

Le secteur du traitement des hémoglobinopathies comprend des entreprises pharmaceutiques historiques, des biotechs de niche et des start-ups émergentes d'édition génique, entraînant une fragmentation modérée. Novartis commercialise l'hydroxyurée et le voxélotor tout en réinvestissant les bénéfices dans des alliances CRISPR. Bluebird bio et Vertex exploitent respectivement des plateformes lentivirales et CRISPR propriétaires, se positionnant comme leaders de catégorie dans la thérapie curative. Le pipeline de Sanofi intègre des silenceurs à base d'ARNm ciblant les régulateurs de maturation érythroïde, illustrant la diversification des acteurs établis au-delà des franchises de petites molécules.

Les partenariats stratégiques prolifèrent : CSL Behring collabore avec Apellis sur des inhibiteurs de la voie du complément pour atténuer les effets secondaires des transfusions, et Pfizer cofinance des projets diagnostiques basés sur l'intelligence artificielle pour capturer l'identification précoce des patients en amont. L'expansion géographique reste une tactique centrale ; la biotech chinoise CorrectSequence s'associe à des hôpitaux singapouriens pour accélérer les essais pivots régionaux. La scalabilité de la fabrication constitue un différenciateur majeur : les entreprises possédant leur propre capacité de fabrication de vecteurs assurent des délais d'exécution plus courts, un avantage dans les scénarios de forte demande.

L'intensité concurrentielle est renforcée par le contrôle des payeurs sur la rentabilité. Les entreprises mettent ainsi l'accent sur les données d'indépendance transfusionnelle à long terme et les référentiels de données probantes réelles pour renforcer leur proposition de valeur. À mesure que les thérapies curatives gagnent en importance, les produits de suivi font face à des critères d'efficacité plus élevés, conduisant à une vague de consolidation où les entreprises pharmaceutiques riches en capitaux acquièrent des start-ups en phase avancée. Dans l'ensemble, le leadership technologique, l'agilité de fabrication et l'engagement des payeurs sépareront les gagnants des retardataires au sein du marché du traitement des hémoglobinopathies.

Leaders du secteur du traitement des hémoglobinopathies

Sanofi SA

Novartis AG

Pfizer Inc.

bluebird bio

CSL Behring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La FDA américaine a accordé la désignation de médicament orphelin au rilzabrutinib, un inhibiteur oral de la tyrosine kinase de Bruton ciblant les crises vaso-occlusives induites par l'inflammation dans la drépanocytose.

- Avril 2025 : Dans le cadre de la Mission nationale de santé de l'Inde, de nouveaux financements ont été alloués pour renforcer l'infrastructure de prévention et de gestion de la thalassémie.

Portée du rapport mondial sur le marché du traitement des hémoglobinopathies

Selon la portée du rapport, les hémoglobinopathies constituent le groupe des troubles sanguins héréditaires, incluant la thalassémie, l'anémie falciforme et autres.

| Transplantation de cellules souches |

| Transfusion sanguine |

| Thérapie de chélation du fer |

| Agents pharmacologiques |

| Thérapie génique |

| Autres traitements de soutien |

| Thalassémie |

| Drépanocytose |

| Autres hémoglobinopathies |

| Orale |

| Parentérale |

| Transfusion |

| Hôpitaux |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par traitement | Transplantation de cellules souches | |

| Transfusion sanguine | ||

| Thérapie de chélation du fer | ||

| Agents pharmacologiques | ||

| Thérapie génique | ||

| Autres traitements de soutien | ||

| Par application | Thalassémie | |

| Drépanocytose | ||

| Autres hémoglobinopathies | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Transfusion | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché du traitement des hémoglobinopathies ?

La taille du marché du traitement des hémoglobinopathies a atteint 11,45 milliards USD en 2026 et devrait atteindre 16,72 milliards USD d'ici 2031.

Quel segment de traitement connaît la croissance la plus rapide ?

La thérapie génique est le segment à la croissance la plus rapide, dont la prévision d'expansion est d'un TCAC de 19,06 % jusqu'en 2031 grâce aux récentes approbations basées sur CRISPR.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

Le TCAC de 9,43 % de l'Asie-Pacifique découle du dépistage néonatal financé par les gouvernements, de la forte prévalence des porteurs et du soutien croissant au remboursement des thérapies avancées.

Comment les coûts élevés des thérapies affectent-ils la croissance du marché ?

Les prix dépassant 2 millions USD par patient ralentissent l'adoption dans les nations à revenus intermédiaires, modérant le TCAC mondial d'environ 1,8 point de pourcentage.

Quel rôle jouent les cliniques spécialisées dans la prestation future des soins ?

Les cliniques spécialisées combinent une expertise multidisciplinaire et une infrastructure dédiée, leur permettant de dispenser des protocoles complexes de thérapie génique et d'atteindre le TCAC de tête du segment de 9,54 %.

Dernière mise à jour de la page le: