Taille et parts du marché du traitement des maladies rares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 271.07 Milliards de dollars |

| Taille du Marché (2031) | 472.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.78% CAGR |

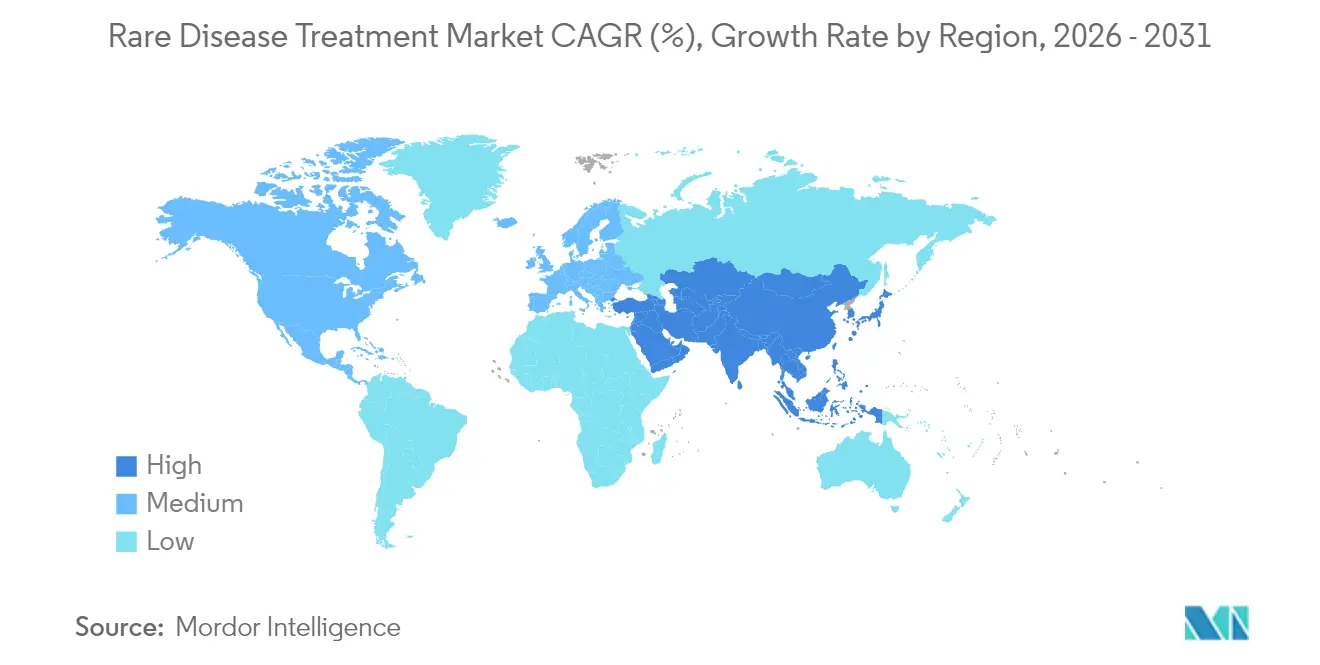

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

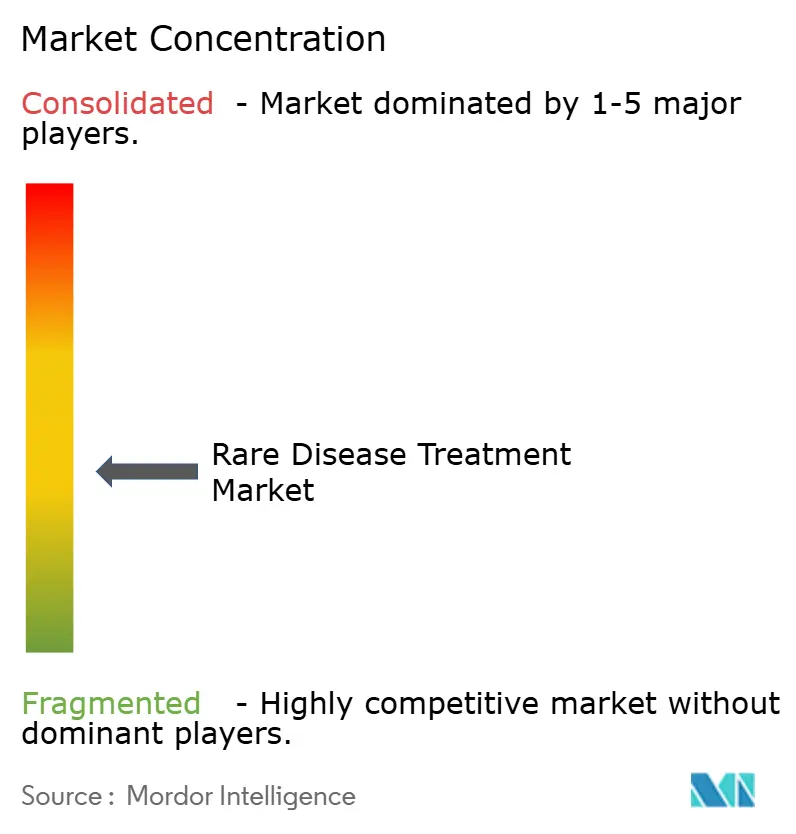

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des maladies rares par Mordor Intelligence

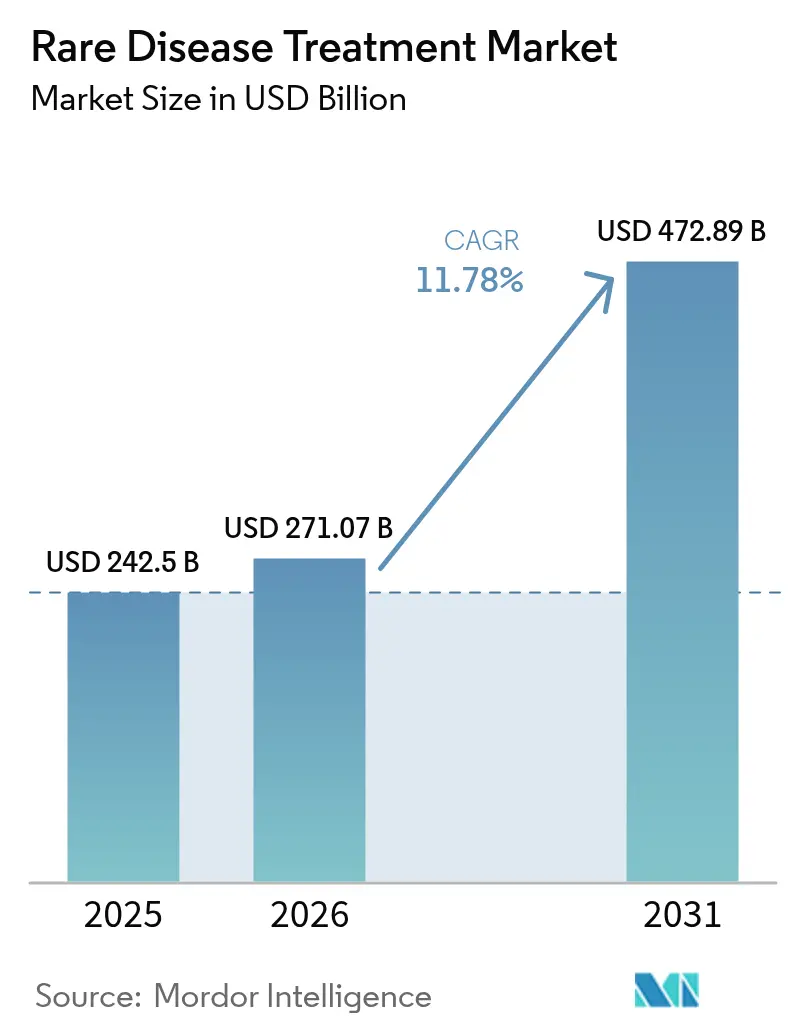

La taille du marché du traitement des maladies rares devrait passer de 242,5 milliards USD en 2025 à 271,07 milliards USD en 2026 et devrait atteindre 472,89 milliards USD d'ici 2031, à un TCAC de 11,8 % sur la période 2026-2031.

Des incitations mondiales durables, la maturation rapide de la thérapie génique et l'acceptation par les payeurs de percées à haute valeur ajoutée sous-tendent cette progression, même si les bassins de patients restent réduits. Les fusions entre groupes pharmaceutiques multinationaux et innovateurs spécialisés renforcent le positionnement concurrentiel, tandis que les projets pilotes de fabrication distribuée commencent à atténuer les contraintes d'approvisionnement en vecteurs viraux. L'élargissement des listes de maladies rares en Asie-Pacifique et les voies d'examen accélérées complètent le leadership nord-américain, élargissant ainsi la portée géographique. Les lancements de thérapies géniques neurologiques illustrent le virage vers des modalités curatives, et les technologies de délivrance orale de produits biologiques améliorent la commodité pour les indications orphelines chroniques. La conjugaison de la confiance réglementaire et des progrès technologiques garantit une dynamique de marché à long terme.

Principaux enseignements du rapport

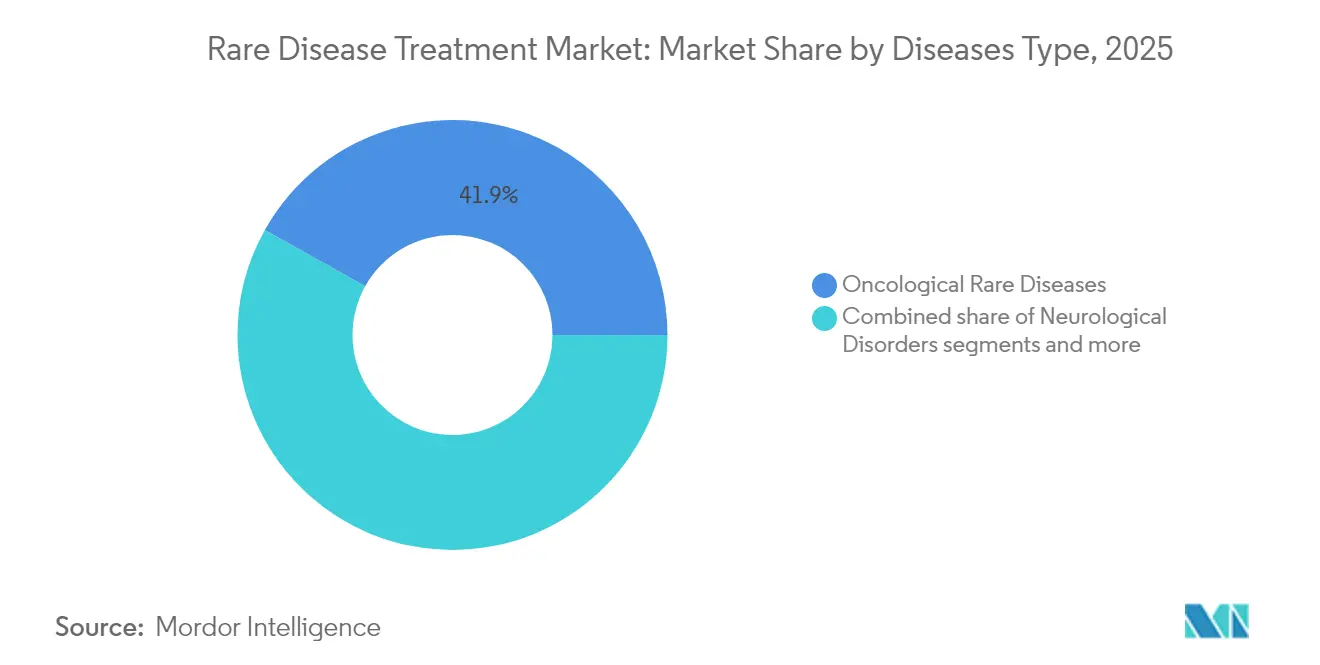

- Par type de maladie, les maladies rares oncologiques représentaient 41,89 % de la part du marché du traitement des maladies rares en 2025 ; les troubles neurologiques devraient progresser à un TCAC de 12,62 % jusqu'en 2031.

- Par type de thérapie, les produits biologiques et les anticorps monoclonaux représentaient 50,74 % de la taille du marché des traitements des maladies rares en 2025. En revanche, les thérapies géniques et cellulaires devraient progresser à un TCAC de 12,88 % de 2025 à 2031.

- Par voie d'administration, les produits parentéraux représentaient 60,63 % du chiffre d'affaires en 2025, tandis que les formulations orales devraient croître à un TCAC de 13,05 % entre 2026 et 2031.

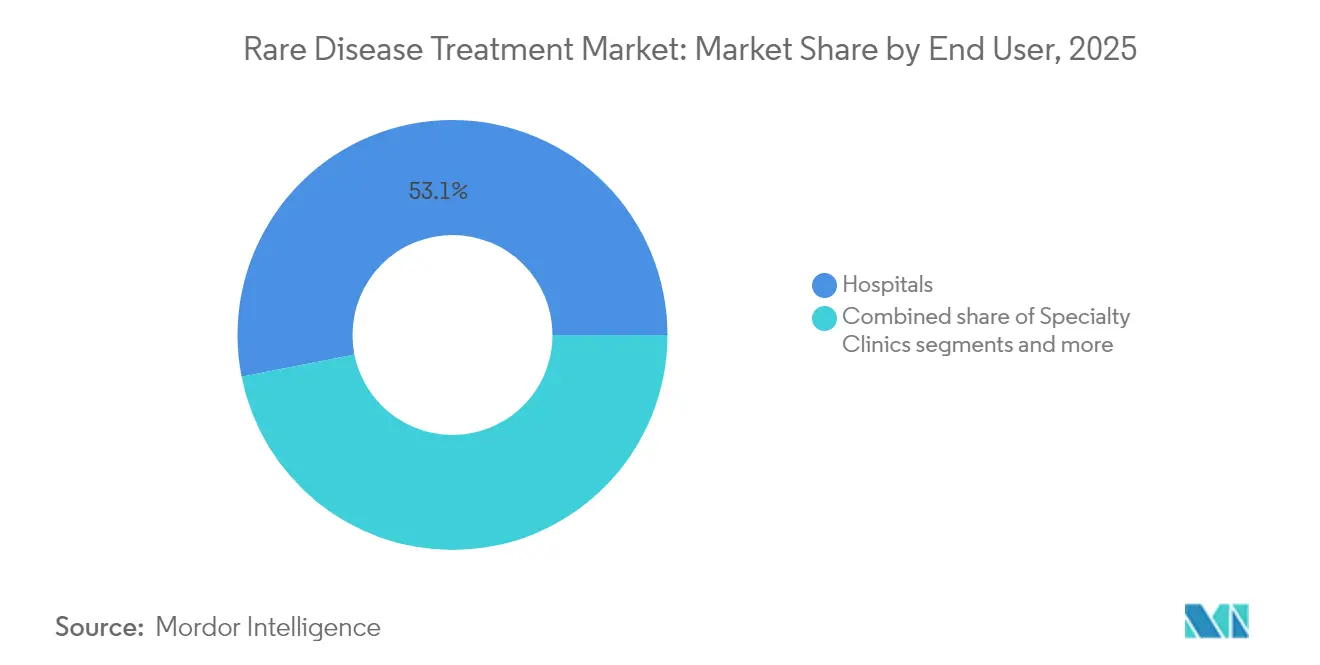

- Par utilisateur final, les hôpitaux ont capté 53,11 % de la taille du marché du traitement des maladies rares en 2025 ; les soins à domicile ont enregistré le TCAC le plus rapide, à 13,12 %, pour la période de prévision.

- Sur le plan régional, l'Amérique du Nord contrôlait 41,86 % de la part du marché du traitement des maladies rares en 2025, et l'Asie-Pacifique est en passe d'atteindre un TCAC de 13,29 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des maladies rares

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales et exclusivité mondiale des médicaments orphelins | +2.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pipeline croissant d'approbations de médicaments orphelins par la FDA/EMA | +2.1% | Cœur en Amérique du Nord et dans l'UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Tarification premium et cadres de remboursement favorables | +1.9% | Amérique du Nord et UE, en émergence en APAC | Moyen terme (2-4 ans) |

| Avancées rapides dans les thérapies géniques et cellulaires | +2.4% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Fabrication distribuée pour la thérapie génique personnalisée | +0.8% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Essais virtuels basés sur l'IA pour les cohortes ultra-rares | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et exclusivité mondiale des médicaments orphelins

Les exclusivités prolongées et les crédits d'impôt continuent de soutenir l'innovation au sein du marché du traitement des maladies rares. Aux États-Unis, une exclusivité de sept ans et des crédits d'impôt de 25 % sur les essais cliniques réduisent le risque net, tandis que l'Union européenne accorde une protection de 10 ans pouvant être étendue à 12 ans pour la conformité pédiatrique. Les bons de révision prioritaire d'une valeur d'environ 150 millions USD offrent un potentiel de rendement supplémentaire, comme en témoigne la vente consécutive à l'approbation de DAYBUE pour le syndrome de Rett. Ces incitations contribuent à transformer les percées scientifiques fondamentales en thérapies commercialement viables.

Pipeline croissant d'approbations de maladies rares par la FDA/EMA

Les autorités réglementaires ont adopté des mécanismes accélérés. La FDA a approuvé plusieurs thérapies géniques en 2024, dont Kebilidi pour le déficit en décarboxylase des acides aminés aromatiques de type L. L'EMA a accordé 17 désignations orphelines en 2023, démontrant un flux régulier de candidats. Combinés au programme pilote FDA START et aux dispositifs EMA PRIME, ces cadres réduisent l'incertitude liée à l'examen et accélèrent les lancements, stimulant ainsi l'expansion du marché.

Tarification premium et cadres de remboursement favorables

Les coûts annuels des thérapies dépassent souvent 500 000 USD, mais les payeurs approuvent les médicaments à haute valeur ajoutée qui démontrent un bénéfice clinique durable. Lenmeldy pour la leucodystrophie métachromatique a obtenu un remboursement même à un prix de plusieurs millions de dollars. Le modèle d'accès aux thérapies cellulaires et géniques des États-Unis favorise les contrats d'acompte et fondés sur les résultats, qui équilibrent la pression budgétaire et l'accès des patients.

Avancées rapides dans les thérapies géniques et cellulaires

Sept thérapies géniques basées sur les AAV ont obtenu une approbation à ce jour, validant les plateformes vectorielles et stimulant les investissements dans plus de 700 programmes de développement actifs. L'édition in vivo basée sur CRISPR offre des perspectives pour les mutations ultra-rares, illustrée par des protocoles à patient unique ayant fait l'objet d'un examen par la FDA en 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Bassins de patients limités pour les ECR conventionnels | -1.4% | Mondial, plus aigu dans les conditions ultra-rares | Moyen terme (2-4 ans) |

| Résistance croissante des payeurs aux prix à six chiffres | -2.1% | Amérique du Nord et UE, en émergence en APAC | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la fabrication de vecteurs viraux | -1.7% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Responsabilités liées à la sécurité à long terme post-thérapie génique | -0.9% | Mondial, avec un focus réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Bassins de patients limités pour les ECR conventionnels

Les maladies ultra-rares peuvent ne concerner que quelques centaines de patients dans le monde, rendant les essais randomisés standard extrêmement difficiles. Les plans adaptatifs et en panier sont utiles, mais plus de 50 % des études sur les maladies rares ne parviennent toujours pas à publier leurs résultats en raison de lacunes dans le recrutement.

Résistance croissante des payeurs aux prix à six chiffres

La législation américaine, comme l'Inflation Reduction Act, a réduit la probabilité que les entreprises cherchent des indications supplémentaires une fois que l'exclusivité diminue, reflétant des préoccupations quant aux futures négociations tarifaires. Les données les plus récentes montrent que les dépenses en médicaments spécialisés de Medicare Part D (qui comprend de nombreux médicaments orphelins) ont augmenté de 43 % entre le début de 2024 et le début de 2025, avec des coûts passant d'environ 1 200 USD à 1 700 USD par membre et par mois pour les bénéficiaires à revenus non faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : les maladies rares oncologiques dominent, mais les troubles neurologiques s'accélèrent

Les maladies rares oncologiques ont capté 41,89 % de la part du marché du traitement des maladies rares en 2025, soulignant leur dominance en matière de revenus au sein du marché global du traitement des maladies rares. Ce leadership reflète le besoin clinique non satisfait élevé et la tarification premium associés aux thérapies anticancéreuses de niche, en particulier les tumeurs malignes hématologiques qui bénéficient de produits biologiques ciblés et d'immunothérapies. La taille du marché du traitement des maladies rares pour les indications oncologiques devrait maintenir une croissance à un chiffre moyen à mesure que des médicaments de précision supplémentaires obtiennent des approbations et élargissent les sous-cohortes adressables. Les troubles neurologiques, en revanche, devraient croître à un TCAC de 12,62 % jusqu'en 2031, portés par des thérapies géniques telles que Lenmeldy et Kebilidi qui franchissent la barrière hémato-encéphalique et offrent des bénéfices potentiellement curatifs. Les programmes pilotes réglementaires qui raccourcissent les délais d'examen pour les indications neurodégénératives apportent un élan supplémentaire.

La croissance en dehors de ces deux piliers reste régulière mais significative. Les troubles métaboliques continuent de reposer sur le remplacement enzymatique et les modalités émergentes d'édition génique qui élargissent les options de traitement à vie. En revanche, les troubles immunologiques absorbent les avancées des anticorps monoclonaux et des plateformes de lymphocytes T génétiquement modifiés. Les applications aux maladies infectieuses, bien que de moindre valeur, suscitent de l'intérêt pour les niches de résistance aux antimicrobiens où les incitations orphelines compensent les volumes limités. L'analyse du pipeline montre qu'environ 18 % des actifs en phase III ciblent désormais les maladies neurologiques, signalant une réallocation soutenue du capital vers les catégories à forte croissance. Dans l'ensemble, la diversification par type de maladie réduit le risque de portefeuille pour les fabricants et aide le marché du traitement des maladies rares à atteindre une expansion équilibrée à long terme.

Par type de thérapie : les produits biologiques conservent leur échelle, les thérapies géniques et cellulaires impulsent la dynamique

Les produits biologiques et les anticorps monoclonaux représentaient 50,74 % du chiffre d'affaires de 2025, maintenant leur position au cœur de la taille du marché du traitement des maladies rares, grâce à leur efficacité éprouvée et à la familiarité des payeurs avec les modèles de perfusion chronique. Néanmoins, les thérapies géniques et cellulaires surpassent toutes les autres modalités avec un TCAC de 12,88 %, portées par un pipeline dépassant 700 programmes cliniques actifs ciblant des mutations à la fois bien caractérisées et ultra-rares. Les approbations récentes dans les catégories neurologiques et hématologiques valident les vecteurs de virus adéno-associés et encouragent les investissements dans les capside de nouvelle génération à tropisme tissulaire amélioré.

L'interaction concurrentielle entre les modalités s'élargit. Les médicaments à petites molécules préservent leur pertinence de niche pour les voies métaboliques et la modulation allostérique des enzymes, offrant praticité et moindre complexité de fabrication. Les interventions basées sur l'ARN, en particulier les agents siARN, continuent de faire face à des défis d'adoption malgré une couverture plus large, car les coûts annuels de traitement varient de 375 000 USD pour les options de première génération, telles que le patisiran (ONPATTRO), à plus de 1,6 million USD pour les thérapies siARN plus récentes et hautement spécialisées. Le vutrisiran (Amvuttra), administré trimestriellement, réduit la charge d'administration et l'utilisation des soins de santé associée, lui conférant un avantage potentiel en termes de rapport coût-efficacité par rapport au patisiran sans compromettre le bénéfice clinique. Les thérapies de substitution enzymatique restent centrales pour les maladies de surcharge lysosomale ; cependant, les études de substitution à long terme suggèrent un glissement progressif vers les transferts géniques à administration unique. Collectivement, ces dynamiques transforment la combinaison thérapeutique et accentuent la pression d'innovation sur les franchises de produits biologiques établis au sein du marché du traitement des maladies rares.

Par voie d'administration : la position dominante parentérale fait face à la poussée orale et sous-cutanée

La délivrance parentérale a conservé 60,63 % du chiffre d'affaires de 2025, reflétant les besoins de biodisponibilité des produits biologiques, des thérapies géniques et des enzymes à haute masse moléculaire. Les perfusions en milieu hospitalier dominent l'initiation de la thérapie génique, tandis que les formats sous-cutanés gagnent en popularité pour les traitements chroniques par anticorps. Néanmoins, les formulations orales devraient s'étendre à un TCAC de 13,05 % jusqu'en 2031, portées par des amplificateurs de perméation tels que le SNAC, qui permettent aux peptides et aux petites protéines de survivre au transit gastro-intestinal. Ces innovations offrent une observance précise et des bénéfices en termes de qualité de vie pour les traitements à long terme.

Les percées technologiques élargissent encore davantage les options de délivrance. Les voies transmucosales et les dépôts implantables font l'objet d'une investigation active pour les affections métaboliques ultra-rares nécessitant des profils pharmacocinétiques stables. Les enquêtes post-commercialisation sur les préférences indiquent que 82 % des patients en immunologie et en hématologie passeraient des perfusions hospitalières à l'administration sous-cutanée à domicile si l'efficacité et la sécurité étaient équivalentes. À mesure que la conception des dispositifs s'améliore et que les données de stabilité arrivent à maturité, l'exclusivité parentérale devrait s'assouplir, permettant des régimes davantage centrés sur le patient qui renforcent l'adoption sur le marché du traitement des maladies rares.

Par utilisateur final : le leadership hospitalier cède la place aux soins décentralisés

Les hôpitaux ont généré 53,11 % du chiffre d'affaires du marché du traitement des maladies rares en 2025, car les perfusions complexes de thérapie génique et la surveillance de la première dose nécessitent une infrastructure spécialisée. Pourtant, les soins à domicile devraient croître à un TCAC de 13,12 %, soutenus par des initiatives des payeurs encourageant les soins infirmiers de perfusion décentralisés et la surveillance numérique de l'observance. Les études de coûts sur la thérapie de substitution enzymatique pour les maladies de surcharge lysosomale montrent une parité entre la délivrance en milieu hospitalier et à domicile, érodant les arguments économiques en faveur de la centralisation.

Les cliniques spécialisées et les centres académiques conservent un rôle essentiel dans le diagnostic, la confirmation de l'éligibilité et l'adjudication des événements indésirables, en particulier pour les modalités de première classe. Le suivi par télémédecine et la collecte d'analyses à distance simplifient davantage la gestion à long terme, s'alignant sur les tendances post-pandémiques plus larges. Les prestataires de la chaîne d'approvisionnement développent des capacités de perfusion à domicile clés en main pour répondre à la demande croissante de formulations sous-cutanées. À mesure que ces écosystèmes de services se développent, l'autonomie des patients augmente, et les hôpitaux se réorientent vers l'administration de thérapies géniques en soins aigus, remodelant collectivement les schémas d'utilisation au sein du marché du traitement des maladies rares.

Analyse géographique

L'Amérique du Nord représentait 41,86 % de la part du marché du traitement des maladies rares en 2025, reflétant la combinaison des voies d'accélération de la FDA, d'une large couverture par l'assurance maladie commerciale et de solides réseaux de recherche académique. Les délais moyens de lancement des actifs orphelins sont de deux à trois ans plus courts que dans toute autre région, donnant aux États-Unis un avantage de premier arrivant durable. Le Canada reflète cette dynamique grâce à son programme de révision prioritaire, bien que les plafonds budgétaires provinciaux retardent l'accès uniforme de six à neuf mois. L'Europe suit de près ; l'EMA a accordé 17 nouvelles désignations orphelines en 2023, soulignant un processus d'examen centralisé robuste qui réduit les dépôts nationaux en double. Néanmoins, des règles de remboursement disparates signifient que les pays d'Europe centrale et orientale couvrent moins de la moitié des thérapies approuvées, créant un environnement d'accès à deux niveaux.

L'Asie-Pacifique est en passe d'atteindre le TCAC le plus rapide, à 13,29 %, jusqu'en 2031, principalement portée par les réformes réglementaires de la Chine qui ont élargi la liste nationale des maladies rares de 121 à 207 maladies. Le dispositif NMPA CARE compresse les cycles d'examen à 130 jours ouvrables pour les médicaments éligibles, mais seulement 38 % des thérapies orphelines approuvées par la FDA obtiennent ultérieurement l'approbation chinoise, signalant des obstacles persistants à la localisation. Le Japon maintient son leadership dans les indications neuromusculaires ultra-rares ; son approbation en 2024 de l'acide acéneuramique pour la myopathie à GNE illustre la valeur des programmes de subvention ciblés. La Corée du Sud et Singapour déploient des crédits d'impôt et des subventions pour l'infrastructure des essais cliniques qui attirent des études multinationales, bien que les petites populations domestiques limitent encore le potentiel de revenus. Collectivement, la capacité de diagnostic croissante, l'expansion du dépistage néonatal et la hausse du revenu des ménages sous-tendent la contribution à long terme de l'Asie-Pacifique à la taille du marché du traitement des maladies rares. L'Amérique latine, le Moyen-Orient et l'Afrique représentent des frontières naissantes mais stratégiques avec une pénétration actuelle à un chiffre. L'Agence brésilienne de surveillance sanitaire accorde jusqu'à huit ans d'exclusivité pour les médicaments orphelins prioritaires, mais le remboursement reste au cas par cas, créant une adoption imprévisible. L'Arabie saoudite a établi un registre des maladies rares en 2024, ouvrant la voie à une future entrée sur le marché une fois que les lignes directrices pharmacoéconomiques locales auront mûri. Des organisations multilatérales pilotent des modèles d'approvisionnement groupé pour réduire les obstacles à l'accessibilité financière, bien que la volatilité des devises et les lacunes de la chaîne d'approvisionnement continuent de freiner la croissance.

Paysage concurrentiel

Le marché du traitement des maladies rares comprend des acteurs de premier plan tels que Pfizer, AstraZeneca, Novartis, Bristol-Myers Squibb et Bayer AG, qui mènent l'innovation et le développement. Ces entreprises se concentrent de plus en plus sur les thérapies révolutionnaires et les produits biologiques pour le traitement des maladies génétiques rares, en s'appuyant sur des capacités de recherche avancées et de vastes réseaux d'essais cliniques. Les collaborations stratégiques avec des institutions de recherche et des entreprises de biotechnologie plus petites sont devenues monnaie courante pour accélérer les délais de développement des médicaments et élargir les portefeuilles thérapeutiques. Les entreprises investissent également massivement dans les plateformes de thérapie génique et les approches de médecine de précision, tout en travaillant simultanément à améliorer l'accès des patients grâce à des réseaux de distribution spécialisés. Le secteur a connu un glissement marqué vers des stratégies de développement centrées sur le patient, avec des entreprises créant des unités dédiées aux maladies rares et mettant en œuvre des programmes de soutien complets pour les populations concernées. Notamment, les entreprises de médicaments orphelins jouent un rôle crucial dans cette transformation, faisant avancer le développement des médicaments orphelins pour répondre aux besoins médicaux non satisfaits.

Leaders du secteur du traitement des maladies rares

Amgen Inc.

Biomarin Pharmaceuticals

Bayer AG

Bristol-Myers Squibb Company

AstraZeneca (Alexion Pharmaceuticals Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sanofi annonce son intention d'acquérir Blueprint Medicines pour 9,1 milliards USD, élargissant son pipeline en immunologie rare

- Février 2025 : Genentech obtient l'approbation de la FDA pour le comprimé Evrysdi, le premier comprimé pour l'amyotrophie spinale, élargissant les options de dosage à domicile

Portée du rapport mondial sur le marché du traitement des maladies rares

Selon la portée de ce rapport, les maladies rares sont des maladies qui n'affectent qu'une petite partie de la population par rapport à la population générale. Les maladies rares sont spécifiques à une région, en ce sens qu'une maladie rare peut être rare dans une région alors qu'elle est courante dans une autre. Les maladies rares peuvent être chroniques ou incurables, bien que de nombreuses affections médicales à court terme soient également des maladies rares.

Le marché du traitement des maladies rares est segmenté par type de médicament (produits biologiques et non biologiques), domaine thérapeutique (maladies génétiques, maladies neurologiques, oncologie, maladies infectieuses, maladies cardiovasculaires et autres domaines thérapeutiques), mode d'administration (oral, injection et autres modes d'administration) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Maladies rares oncologiques |

| Troubles neurologiques |

| Troubles métaboliques |

| Troubles hématologiques |

| Troubles immunologiques |

| Maladies infectieuses |

| Autres |

| Médicaments à petites molécules |

| Produits biologiques et anticorps monoclonaux |

| Thérapies géniques et cellulaires |

| Thérapies basées sur l'ARN |

| Thérapies de substitution enzymatique |

| Autres |

| Orale |

| Parentérale |

| Autres |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de maladie | Maladies rares oncologiques | |

| Troubles neurologiques | ||

| Troubles métaboliques | ||

| Troubles hématologiques | ||

| Troubles immunologiques | ||

| Maladies infectieuses | ||

| Autres | ||

| Par type de thérapie | Médicaments à petites molécules | |

| Produits biologiques et anticorps monoclonaux | ||

| Thérapies géniques et cellulaires | ||

| Thérapies basées sur l'ARN | ||

| Thérapies de substitution enzymatique | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement des maladies rares ?

La taille du marché du traitement des maladies rares est de 271,07 milliards USD en 2026 et devrait atteindre 472,89 milliards USD d'ici 2031.

Quel domaine thérapeutique connaît la croissance la plus rapide au sein du marché du traitement des maladies rares ?

Les troubles neurologiques devraient croître à un TCAC de 12,62 % jusqu'en 2031, portés par des thérapies géniques révolutionnaires.

Pourquoi les traitements des maladies rares commandent-ils des prix premium ?

Les bassins de patients limités et les coûts de développement étendus, combinés aux incitations à l'exclusivité et à l'impact clinique démontré, maintiennent des prix dépassant souvent 500 000 USD par an.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 13,29 % jusqu'en 2031 en raison des réformes réglementaires et de l'élargissement des registres des maladies rares.

Dernière mise à jour de la page le: