Taille et Part du Marché des Thérapeutiques de la Leucémie Myéloïde Aiguë

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 5.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques de la Leucémie Myéloïde Aiguë par Mordor Intelligence

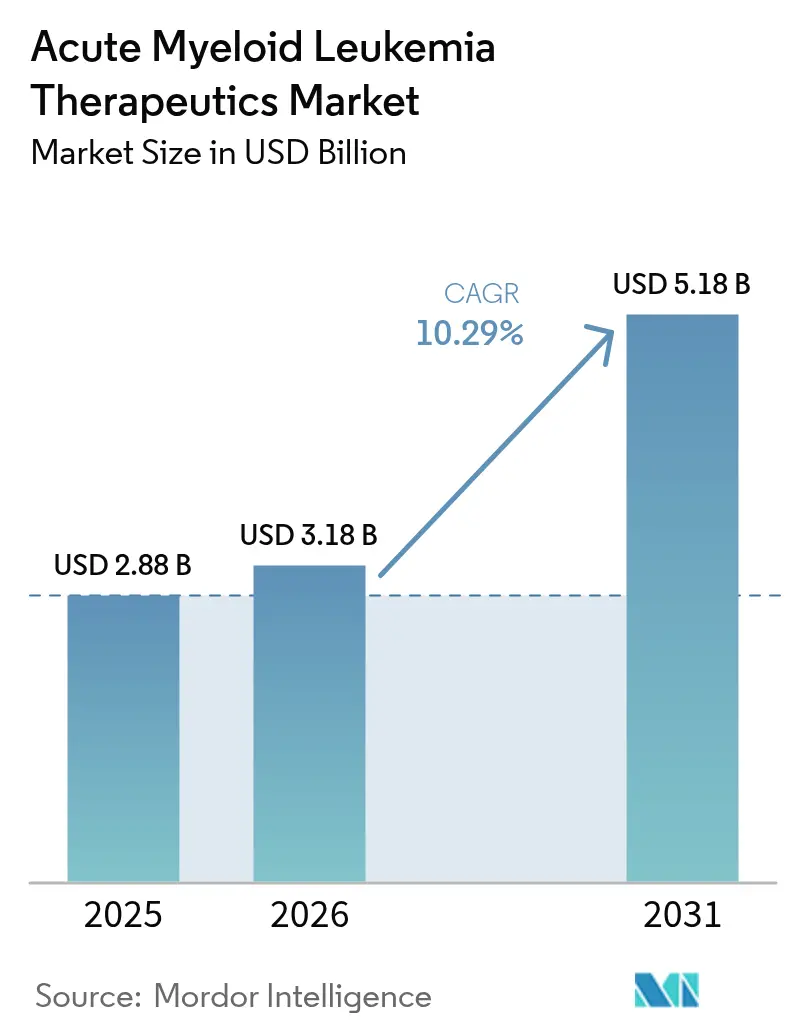

La taille du marché des thérapeutiques de la leucémie myéloïde aiguë était évaluée à 2,88 milliards USD en 2025 et devrait croître de 3,18 milliards USD en 2026 pour atteindre 5,18 milliards USD d'ici 2031, à un TCAC de 10,29 % durant la période de prévision (2026-2031). L'innovation thérapeutique fait évoluer la pratique clinique en s'éloignant de la chimiothérapie à large spectre vers des thérapies ciblées qui exploitent des faiblesses moléculaires précises, telles que FLT3, IDH1/2, BCL-2 et la ménine. Les agences réglementaires ont accéléré les délais d'examen, aboutissant à plusieurs approbations de première classe qui se sont immédiatement traduites par une adoption commerciale. Les investissements en capital-risque et les accords de licence avec les grandes capitalisations canalisent de nouveaux capitaux vers les programmes de découverte, tandis que les diagnostics par séquençage de nouvelle génération (NGS) élargissent la population traitable en identifiant des mutations exploitables. Bien que la chimiothérapie domine encore le volume de traitement, les projecteurs commerciaux se portent désormais sur les combinaisons ciblées orales qui réduisent les besoins d'hospitalisation, améliorent l'observance et la survie, notamment chez les personnes âgées fragiles. Les vulnérabilités de la chaîne d'approvisionnement et la hausse des coûts des tests génétiques tempèrent les perspectives, mais ne compromettent pas la trajectoire de croissance à long terme.

Principaux Enseignements du Rapport

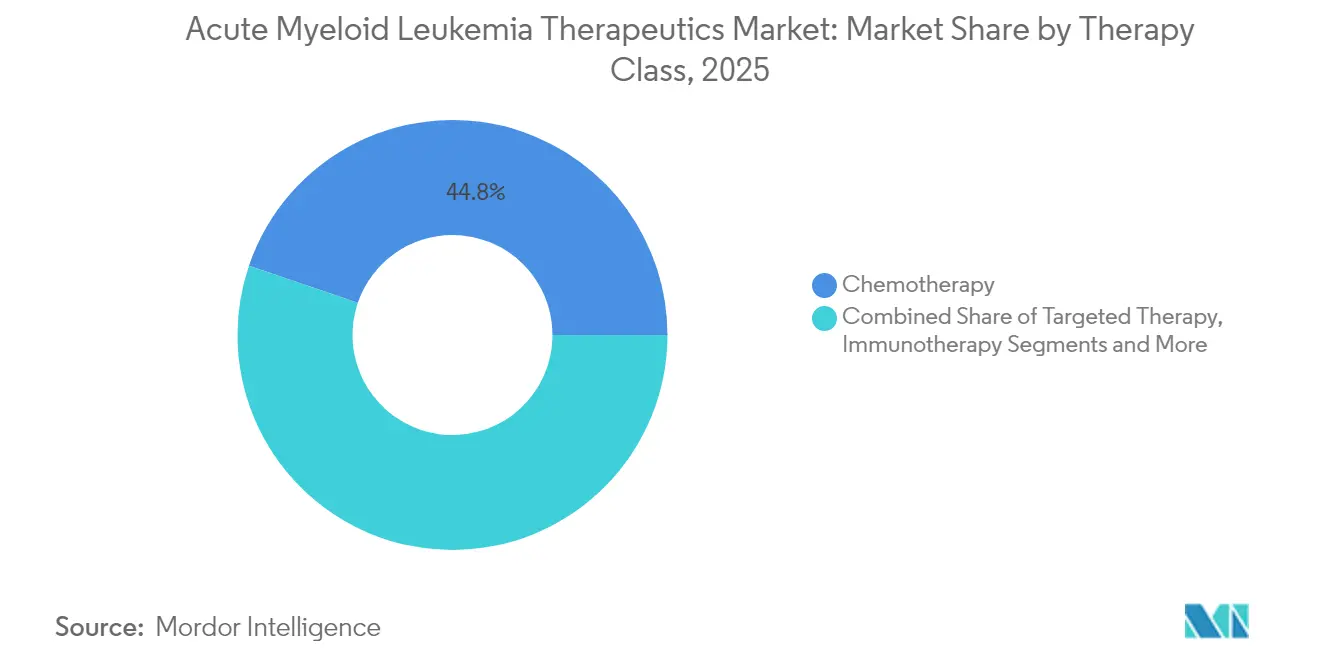

- Par classe thérapeutique – La chimiothérapie a conservé 44,78 % de la part du marché des thérapeutiques de la leucémie myéloïde aiguë en 2025, tandis que l'immunothérapie devrait enregistrer le TCAC le plus rapide de 12,14 % jusqu'en 2031.

- Par mécanisme/cible moléculaire, les inhibiteurs de FLT3 ont dominé avec une part de revenus de 23,21 % en 2025 ; les inhibiteurs de BCL-2 devraient se développer à un TCAC de 13,22 %, le plus élevé parmi toutes les cibles moléculaires.

- Par groupe d'âge des patients, les adultes âgés de 18 à 64 ans représentaient une part de 50,86 % en 2025, tandis que la cohorte des ≥65 ans devrait croître à un TCAC de 12,06 %, portée par des schémas thérapeutiques oraux mieux tolérés.

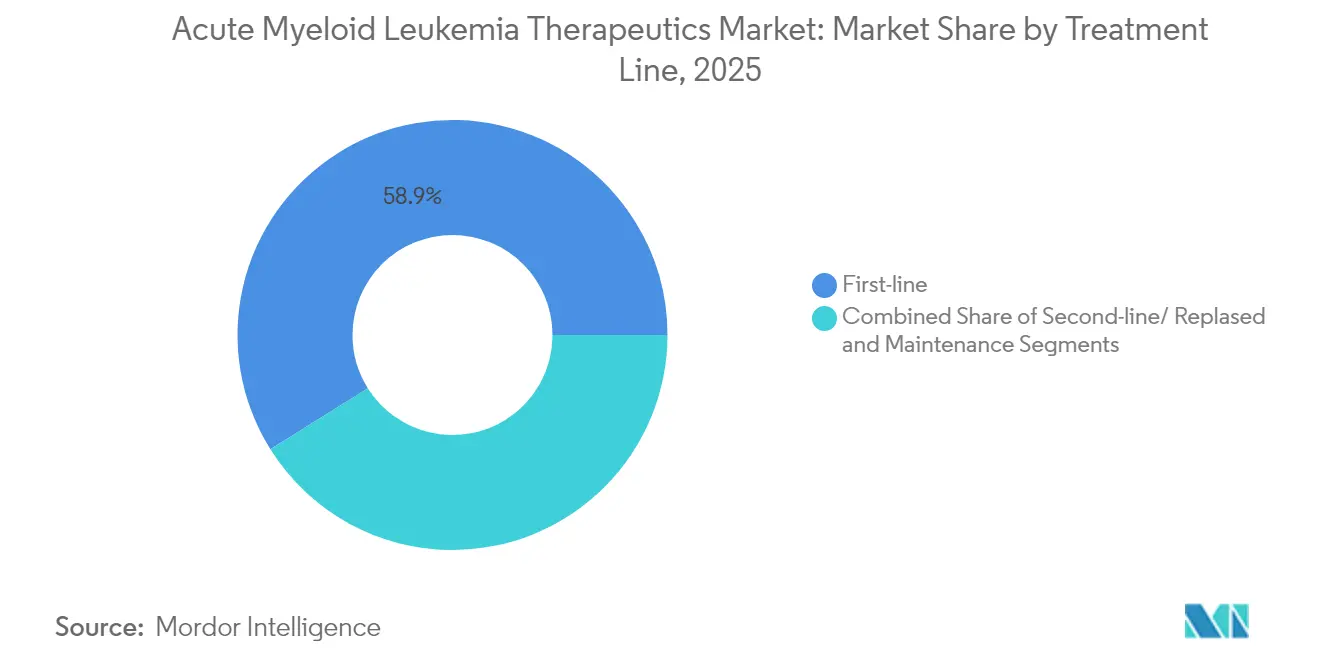

- Par ligne de traitement, les thérapies de première ligne représentaient 58,92 % de la part en 2025 ; cependant, les traitements de deuxième ligne / rechute devraient progresser à un TCAC de 13,07 %, les améliorations de la survie permettant plusieurs lignes de soins.

- Par utilisateur final, les hôpitaux ont capté une part de 58,12 % en 2025 ; les environnements à domicile et ambulatoires représentent le canal à la croissance la plus rapide, avec un TCAC de 13,34 %, soutenu par le remboursement des perfusions à domicile.

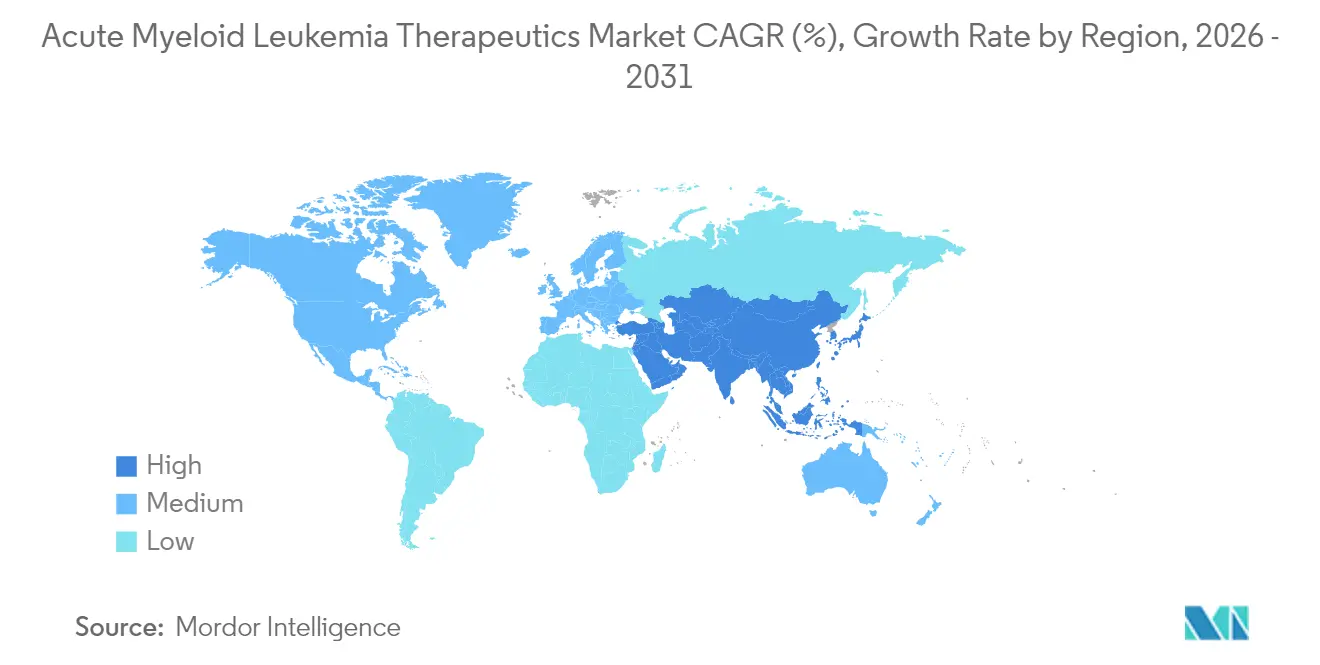

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 43,12 % en 2025, tandis que la région Asie-Pacifique devrait progresser à un TCAC de 11,95 %, le taux de croissance régional le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques de la Leucémie Myéloïde Aiguë

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante de la LMA chez les populations vieillissantes | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations en médecine de précision pour les inhibiteurs de FLT3/IDH/BCL-2 | +2.3% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Escalade des investissements mondiaux en R&D et du financement par capital-risque | +1.2% | Pôles d'innovation aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Voies accélérées de la FDA/EMA et incitations aux médicaments orphelins | +1.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Schémas thérapeutiques ambulatoires à base de vénétoclax élargissant le bassin traitable | +1.9% | Mondial ; fort impact dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Adoption plus large des diagnostics compagnons NGS dans les marchés émergents | +1.1% | Asie-Pacifique centrale ; extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante de la LMA chez les Populations Vieillissantes

Les gains d'espérance de vie mondiale élargissent le bassin de patients de plus de 65 ans les plus susceptibles à la LMA. L'incidence dans cette cohorte accélère la demande de schémas thérapeutiques plus doux mais puissants, une niche actuellement comblée par les combinaisons orales à base de vénétoclax qui rapportent un taux de réponse global de 73 % dans les cohortes fragiles en vie réelle.[1]Priyanka Chauhan, « Induction ambulatoire de la LMA à base de vénétoclax et d'agents hypo-méthylants », journals.lww.com La posologie en ambulatoire réduit la charge hospitalière et élargit la portée géographique, entraînant un TCAC de 12,42 % chez les patients gériatriques. Les politiques nationales de dépistage qui encouragent les bilans sanguins de base chez les personnes âgées élargissent encore la population diagnostiquée.

Approbations en Médecine de Précision pour les Inhibiteurs de FLT3/IDH/BCL-2

Les médicaments spécifiques aux mutations réécrivent les standards de première ligne. Le révumenib est devenu le premier inhibiteur de la ménine approuvé pour la leucémie réarrangée KMT2A, tandis que le quizartinib a presque doublé la survie globale médiane dans la maladie FLT3-ITD positive lorsqu'il est associé à une chimiothérapie de base. La confiance réglementaire dans ces données incite les entreprises à élargir les indications des étiquettes et à regrouper les diagnostics compagnons, entraînant un effet multiplicateur sur les revenus thérapeutiques et de test.

Escalade des Investissements Mondiaux en R&D et du Financement par Capital-Risque

Les grandes capitalisations investissent massivement dans des modalités différenciées. Gilead a alloué 1,5 milliard USD aux agents d'engagement des lymphocytes T trispécifiques, soulignant sa confiance dans les immunothérapies de nouvelle génération. Le soutien par subventions, tel que les thérapeutiques protéiques soutenues par les NIH, prolonge la piste d'innovation pour les petites biotechs. L'approfondissement des pipelines raccourcit les délais entre la découverte et les premières études chez l'homme, soutenant le moteur de croissance du marché des thérapeutiques de la leucémie myéloïde aiguë.

Voies Accélérées de la FDA/EMA et Incitations aux Médicaments Orphelins

Les désignations de percée, d'accélération et d'orphelin raccourcissent les cycles d'examen et ajoutent des avantages d'exclusivité. Le ziftomenib a obtenu le statut de percée pour la LMA à mutation NPM1, accordant des soumissions continues et des orientations fréquentes de la FDA. Des mécanismes comparables de l'EMA assurent des lancements européens synchronisés, renforçant les perspectives de revenus mondiaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Attrition sévère des essais cliniques multi-phases | -1.4% | Mondial ; plus élevé là où l'infrastructure des essais est faible | Long terme (≥ 4 ans) |

| Toxicité chimio sévère et mortalité liée au traitement | -1.1% | Mondial ; aiguë chez les personnes âgées | Moyen terme (2-4 ans) |

| Barrières de chaîne du froid/propriété intellectuelle limitant l'accès aux nouveaux médicaments dans les pays à revenu faible et intermédiaire | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Charge financière croissante des soins pilotés par la génomique | -1.2% | Variable selon la rigueur du remboursement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Attrition Sévère des Essais Cliniques Multi-Phases

La diversité biologique de la LMA exige des essais larges et stratifiés qui se heurtent à des goulots d'étranglement dans le recrutement et à des coûts croissants. L'étude MIRACLE de Moleculin illustre le défi du recrutement de sujets correspondant aux mutations sur plusieurs continents, un obstacle qui prolonge les délais et augmente les coûts. Les investisseurs intègrent ce risque dans les conditions de financement, ce qui pourrait ralentir l'expansion du pipeline.

Toxicité Chimio Sévère et Mortalité Liée au Traitement

Les schémas d'induction classiques présentent encore une mortalité élevée, notamment chez les patients de plus de 70 ans, ce qui incite les cliniciens à privilégier des options de moindre intensité ou des soins palliatifs. Bien que les médicaments ciblés atténuent la toxicité, ils servent souvent de compléments plutôt que de substituts, laissant les effets secondaires cumulatifs non résolus et freinant l'adoption globale.[2]Hagop M. Kantarjian, « Prise en charge et recherche sur la leucémie myéloïde aiguë en 2025 », PubMed, pubmed.ncbi.nlm.nih.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Thérapeutique : L'Immunothérapie Impulse une Vague d'Innovation

La chimiothérapie contrôlait 44,78 % du marché des thérapeutiques de la leucémie myéloïde aiguë en 2025, mais le TCAC de 12,14 % de l'immunothérapie définit la pente future des revenus. Les premières données cliniques sur les cellules CAR-T dirigées contre CD371 et les conjugués anticorps-médicament CD33-GSPT1 démontrent des rémissions durables dans les populations en rechute où les thérapies cytotoxiques échouent. Le conditionnement pour la greffe de cellules souches est également entré dans l'ère de la précision avec l'approbation par la FDA du tréosulfan associé à la fludarabine, un schéma thérapeutique qui produit une survie à long terme supérieure par rapport aux anciens protocoles à base de busulfan.

Les flux d'investissement soutiennent cet élan. Bristol Myers Squibb aligne sa franchise de thérapie cellulaire avec des conjugués d'anticorps pour capturer plusieurs voies immunitaires, et des consortiums académiques explorent des conceptions de CAR à double antigène pour contourner la rechute par perte d'antigène. Les innovations en soins de soutien se concentrent désormais sur l'atténuation de la libération de cytokines, élargissant ainsi l'éligibilité à l'administration ambulatoire. Le mix de classes thérapeutiques évoluera donc régulièrement vers des agents immuno-modulateurs qui s'intègrent parfaitement aux petites molécules ciblées, élargissant le marché des thérapeutiques de la leucémie myéloïde aiguë.

Par Mécanisme/Cible Moléculaire : Les Inhibiteurs de BCL-2 Mènent la Croissance

Les inhibiteurs de FLT3 détenaient 23,21 % de la part au niveau mécanistique en 2025, mais la sous-classe BCL-2 affiche le TCAC le plus élevé de 13,22 %, propulsée par la profondeur de rémission complète robuste du vénétoclax lorsqu'il est combiné avec des agents hypo-méthylants. L'inhibition de la ménine inaugure une nouvelle ère mécanistique après l'approbation du révumenib, élargissant la géométrie thérapeutique au-delà des cibles kinases ou épigénétiques.

Les synergies de pipeline se multiplient à mesure que les développeurs associent le blocage de BCL-2 à l'inhibition de FLT3 ou d'IDH pour prévenir l'échappement clonal. Les voies Hedgehog et CD33 conservent une pertinence stratégique dans les cocktails de combinaison visant la maladie résiduelle minimale. Par conséquent, les sponsors disposant de portefeuilles de cibles diversifiés, plutôt que de paris sur un seul actif, sont positionnés pour capitaliser sur les gains projetés dans la taille du marché des thérapeutiques de la leucémie myéloïde aiguë pour la période.

Par Groupe d'Âge des Patients : Le Segment Gériatrique Transforme le Traitement

La cohorte des ≥65 ans entraîne un TCAC de 12,06 % même si les adultes âgés de 18 à 64 ans génèrent encore la plus grande tranche de revenus. Les schémas thérapeutiques de faible intensité à base de vénétoclax atteignent un taux de rémission composite de 73 % chez les octogénaires et nonagénaires, faisant évoluer la prise de décision thérapeutique de la palliation vers l'éradication de la maladie chez les personnes âgées. La réduction des besoins en transfusion et en hospitalisation permet des soins décentralisés, améliorant la qualité de vie.

L'incidence pédiatrique reste faible, mais bénéficie de centres dédiés qui emploient une stratification du risque guidée par la génomique et une orientation précoce vers la greffe. Les innovations en matière d'administration intraveineuse, notamment les produits CAR-T de plus petit volume, pourraient éventuellement combler le fossé entre les âges. Dans l'ensemble, un modèle fin et adapté à l'âge remplace le paradigme historique universel, élargissant le marché des thérapeutiques de la leucémie myéloïde aiguë.

Par Ligne de Traitement : Les Thérapies de Deuxième Ligne Gagnent en Dynamisme

Les contextes de première ligne captent 58,92 % des revenus, mais les domaines thérapeutiques de deuxième ligne et de rechute s'accélèrent à un TCAC de 13,07 %, les gains de survie permettant plusieurs séquences de traitement. Le vénétoclax, combiné à des analogues de la cytidine, domine les schémas de rattrapage, tandis que les thérapies cellulaires émergentes ancrent les stratégies de pont vers la greffe. La thérapie de maintenance gagne un intérêt commercial, utilisant des agents ciblés à faible dose pour maintenir la rémission et générer des flux de revenus de type annuité, augmentant ainsi la taille du marché des thérapeutiques de la leucémie myéloïde aiguë.

La conception de thérapies séquentielles guide désormais l'architecture des essais cliniques, les sponsors développant des portefeuilles de médicaments explicitement échelonnés pour les première, deuxième et maintenance lignes afin de maximiser la valeur à vie par patient. La tendance renforce la demande d'outils de surveillance moléculaire qui détectent les rechutes précoces, reliant ainsi les flux de revenus diagnostiques et thérapeutiques.

Par Utilisateur Final : La Révolution des Soins à Domicile s'Accélère

Les hôpitaux représentaient 58,12 % du marché des thérapeutiques de la leucémie myéloïde aiguë en 2025, tandis que les environnements à domicile/ambulatoires devraient afficher le TCAC le plus rapide de 13,34 % jusqu'en 2031. La mise à jour du remboursement Medicare de 2025 autorise un paiement plus élevé pour les perfusions à domicile, supprimant un obstacle financier clé. Les pompes à perfusion portables et les outils numériques d'observance rendent les soins oraux quotidiens réalisables en dehors des services hospitaliers, décentralisant davantage les soins.

Les centres académiques restent indispensables pour les thérapies cellulaires complexes ; cependant, ils s'associent de plus en plus avec des cliniques communautaires pour le suivi post-perfusion. Les centres ambulatoires naviguent dans les complexités de la couverture mais bénéficient de la préférence des patients pour des séjours plus courts. Ensemble, l'évolution des modes de prestation de soins élargit le marché des thérapeutiques de la leucémie myéloïde aiguë tout en allégeant les contraintes de capacité dans les hôpitaux tertiaires.

Analyse Géographique

L'Amérique du Nord a capté 43,12 % du marché des thérapeutiques de la leucémie myéloïde aiguë en 2025. Les États-Unis pilotent cette domination grâce à un remboursement privé et public robuste, des tests obligatoires généralisés et des voies FDA rapides qui réduisent le délai entre la soumission et le chevet du patient. Des réseaux académiques tels que l'Alliance pour les Essais Cliniques relient les petits hôpitaux à des études nationales, accélérant le recrutement des essais et élargissant l'accès précoce. Les centres d'excellence en thérapie cellulaire ancrent un écosystème de référence florissant, assurant une adoption continue des interventions à haute valeur ajoutée. Le Canada reflète les pratiques mais fait face à des retards formulaires occasionnels. Dans le même temps, le Mexique améliore l'accès grâce à la participation à des essais cliniques transfrontaliers. Collectivement, la région devrait maintenir son élan jusqu'en 2030, les politiques des payeurs approuvant de plus en plus les approches de précision qui démontrent une valeur supérieure.

L'Europe se classe deuxième par les revenus, tirant parti des approbations centralisées de l'EMA pour harmoniser la disponibilité des médicaments. Des marchés tels que l'Allemagne et le Royaume-Uni intègrent rapidement les thérapies nouvellement autorisées après que des évaluations rigoureuses des technologies de santé valident leur rapport coût-efficacité. Les récentes approbations de l'EMA pour Rytelo et le Casgevy dérivé de CRISPR illustrent une volonté de soutenir des modalités transformatrices. Les stratégies génomiques nationales financent des panels NGS, garantissant que les thérapies correspondant aux mutations atteignent les patients éligibles. Les pays d'Europe du Sud adoptent à un rythme mesuré en raison de contraintes budgétaires, mais bénéficient des initiatives d'achat conjoint de l'UE qui négocient des remises basées sur le volume. Dans l'ensemble, l'environnement axé sur les preuves de l'Europe soutient une croissance stable et favorise la diversité des essais cliniques, essentielle à la validation mécanistique.

L'Asie-Pacifique enregistre le TCAC le plus élevé de 11,95 % à mesure que l'infrastructure de santé se modernise et que la capacité diagnostique s'élargit. La couverture universelle du Japon rembourse rapidement les agents approuvés, tandis que les études locales adaptent les schémas thérapeutiques mondiaux aux profils métaboliques asiatiques. Les innovateurs nationaux chinois exploitent le financement gouvernemental pour entrer dans des essais internationaux de Phase 3, visant à égaler ou dépasser les références occidentales en matière de taux de survie. L'Inde prouve la rentabilité des protocoles ambulatoires à base de vénétoclax, rendant les soins de précision viables même dans des contextes à ressources limitées. L'Australie et la Corée du Sud servent de passerelles pour les essais cliniques des multinationales ciblant l'approbation régionale. Le Moyen-Orient et l'Afrique restent naissants mais montrent des progrès progressifs grâce à des partenariats public-privé qui construisent des laboratoires de diagnostic et négocient des prix échelonnés. Ensemble, ces tendances propulsent le marché des thérapeutiques de la leucémie myéloïde aiguë vers de nouveaux territoires à forte croissance.

Paysage réglementaire

La supervision réglementaire des thérapies contre la LAM est façonnée par des cadres d'examen accéléré et de médicaments orphelins qui récompensent les programmes définis par biomarqueurs et les critères d'évaluation cliniquement pertinents dans des populations à fort besoin médical non satisfait. Aux États-Unis, les directives de la FDA pour le développement de médicaments et de produits biologiques contre la LAM sous-tendent les attentes en matière de conception d'essais liées à l'enrôlement stratifié par mutation et aux schémas thérapeutiques combinés, reflétant l'évolution du marché vers les approches ciblant FLT3, IDH1/2, BCL-2 et la menine.

Les actions récentes renforcent cette orientation : en octobre 2025, la FDA a approuvé le revumenib (Revuforj) pour la LAM récidivante ou réfractaire avec translocations de KMT2A, et en novembre 2025, la FDA a approuvé le ziftomenib (Komzifti) pour la LAM récidivante ou réfractaire avec mutation NPM1. En mai 2026, la FDA a approuvé la combinaison de décitabine et cédazuridine (Inqovi) avec le vénétoclax pour la LAM nouvellement diagnostiquée chez les adultes âgés de 75 ans ou plus ou chez ceux ne pouvant pas recevoir de chimiothérapie d'induction intensive, mettant en avant l'accent réglementaire sur l'élargissement de l'accès à des schémas thérapeutiques moins intensifs et adaptés au traitement ambulatoire. En Europe, l'EMA continue de soutenir l'innovation par le biais de désignations orphelines pour la LAM (y compris les désignations enregistrées en 2024 et 2025), qui incluent une assistance protocolaire et des incitations aidant à soutenir le développement en phase avancée à travers de multiples mécanismes nouveaux.

Analyse de la chaîne de valeur

La chaîne de valeur des thérapies contre la LAM commence par la découverte de cibles et le développement de diagnostics compagnons, puis se poursuit par le développement clinique, la fabrication conforme aux BPF et la distribution contrôlée vers les hôpitaux et les centres spécialisés en oncologie, les environnements à domicile et ambulatoires jouant un rôle croissant à mesure que l'administration des schémas thérapeutiques évolue. À mesure que les petites molécules ciblées et les immunothérapies émergentes montent en puissance, la chaîne dépend de plus en plus de CDMO spécialisés pour le développement de procédés complexes et de partenaires logistiques cliniques qui coordonnent l'approvisionnement multi-pays des agents de base et des composants combinés utilisés dans les essais.

Les partenariats de fabrication et de commercialisation sont devenus un lien essentiel entre la R&D et l'approvisionnement. Kura Oncology et Kyowa Kirin ont établi une collaboration mondiale pour le ziftomenib (novembre 2024), avec des responsabilités définies incluant la fabrication aux États-Unis, tandis que Made Scientific s'est associé à Hemogenyx Pharmaceuticals (septembre 2025) pour fournir un soutien de fabrication clinique et commerciale pour HG-CT-1, une thérapie CAR-T autologue pour la LAM récidivante/réfractaire. Pour les candidats à base d'anticorps et autres produits biologiques, la contractualisation précoce avec des CDMO (par exemple, KBI Biopharma soutenant Alanis Therapeutics sur un programme d'anticorps préclinique annoncé en décembre 2024) montre comment l'accès aux capacités est sécurisé avant la phase clinique. En aval, les réseaux de pharmacies spécialisées et de distributeurs (tels que Biologics by McKesson, Onco360, Optum Specialty, ASD Healthcare et Cardinal Health Specialty Distribution) agissent comme la couche de contrôle d'accès pour les schémas thérapeutiques coûteux contre la LAM, gérant les flux d'autorisation préalable, les services de soutien aux patients et la livraison fiable des thérapies orales et perfusées.

Paysage Concurrentiel

Le marché des thérapeutiques de la leucémie myéloïde aiguë reste modérément fragmenté. La franchise vénétoclax d'AbbVie et de Genentech génère des revenus de blockbuster, portée par un avantage de survie convaincant et une posologie orale flexible. Bristol Myers Squibb élargit son empreinte en hématologie grâce aux plateformes CAR-T et à un conjugué CD33-GSPT1 qui cherche à devancer l'échappement antigénique. La collaboration de 1,5 milliard USD de Gilead avec Merus souligne l'appétit de l'industrie pour les agents d'engagement des lymphocytes T multispécifiques qui promettent une commodité prête à l'emploi et des rémissions profondes. Pfizer renforce sa position via le quizartinib, créant une offre double FLT3 aux côtés du gilteritinib, tandis qu'Astellas co-développe des schémas de maintenance pour prolonger le parcours patient et la valeur à vie.

Les acteurs émergents se taillent des niches avec une science différenciée. L'Actimab-A d'Actinium Pharmaceuticals couple des charges utiles de particules alpha à un anticorps CD33, montrant une activité sur différents profils mutationnels et une synergie avec les inhibiteurs de FLT3 et de la ménine. Des spin-offs académiques pilotent des technologies de dégradation des protéines visant des facteurs de transcription historiquement considérés comme non ciblables. Des startups soutenues par des fonds de capital-risque ciblent les voies épitranscriptomiques, visant à dépasser les espaces kinases encombrés. Les modèles de partenariat prévalent, associant la créativité des biotechs au capital des grandes pharmas et à la force de commercialisation. L'intensité concurrentielle continuera donc d'augmenter, les portefeuilles prêts à la combinaison émergeant comme la formule gagnante sur le marché des thérapeutiques de la leucémie myéloïde aiguë.

Leaders du Secteur des Thérapeutiques de la Leucémie Myéloïde Aiguë

Pfizer Inc.

Novartis AG

Bristol Myers Squibb

Astellas Pharma

AbbVie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme est l'expansion des schémas thérapeutiques entièrement oraux et moins intensifs qui font passer le traitement de l'induction en hospitalisation à la prise en charge ambulatoire pour les patients âgés ou comorbides, en phase avec les soins décentralisés. L'approbation par la FDA en mai 2026 d'Inqovi (décitabine et cédazuridine) en combinaison avec le vénétoclax pour la LAM nouvellement diagnostiquée chez les adultes âgés de 75 ans ou plus ou chez ceux ne pouvant pas recevoir de chimiothérapie d'induction intensive offre une voie de commercialisation claire pour les stratégies de combinaison orale et crée une marge de manœuvre pour que les fabricants et les prestataires repensent les parcours de soins autour de moins de visites en clinique et d'une administration simplifiée.

Un autre domaine d'opportunité est la formalisation rapide de l'inhibition de la menine en tant que classe plateforme dans la LAM avec mutation NPM1 et réarrangement KMT2A, dépassant le positionnement étroit en récidive/réfractaire pour s'étendre à des lignes de traitement et des schémas de combinaison plus larges. Les approbations de la FDA fin 2025 pour le revumenib (LAM r/r avec translocation KMT2A) et le ziftomenib (LAM r/r avec mutation NPM1) établissent un précédent réglementaire pour les libellés définis par biomarqueurs, et de multiples programmes de phase 3 en 2026 étudiant les inhibiteurs de la menine (y compris le revumenib, le ziftomenib et le bleximenib) indiquent une trajectoire de développement active pour le partenariat de combinaison, le regroupement diagnostique et la différenciation par des stratégies de séquençage. À l'échelle internationale, les modèles d'examen impliquant une collaboration inter-agences, comme l'utilisation par la FDA de Project Orbis dans le processus d'examen de la combinaison Inqovi plus vénétoclax, ouvrent également un espace opérationnel pour des lancements multi-pays plus rapides lorsque les promoteurs alignent les dossiers, la préparation de la fabrication et la disponibilité des diagnostics compagnons entre les régulateurs.

Développements récents du secteur

- Mai 2026 : La FDA a approuvé Inqovi (décitabine et cédazuridine) en combinaison avec le vénétoclax pour la LAM nouvellement diagnostiquée chez les adultes âgés de 75 ans ou plus ou chez ceux ne pouvant pas recevoir de chimiothérapie d'induction intensive. Cette décision a établi la première option de combinaison entièrement orale dans ce contexte, renforçant le déplacement de l'administration des traitements vers les soins ambulatoires et élargissant l'attention commerciale sur les schémas oraux réduisant la dépendance aux perfusions et à l'hospitalisation.

- Mars 2026 : Astellas a rapporté que l'étude de phase 3 HOVON 156 / AMLSG 28-18 / PASHA comparant Xospata (gilteritinib) à un traitement à base de midostaurine dans la LAM nouvellement diagnostiquée avec mutation FLT3 n'a pas atteint son critère principal de survie globale. Ce résultat redessine le positionnement concurrentiel au sein du segment des inhibiteurs de FLT3 et accentue l'importance des combinaisons alternatives et des stratégies de séquençage pour maintenir la différenciation dans la maladie FLT3-mutée de première ligne.

- Janvier 2026 : Amgen a acquis Dark Blue Therapeutics Ltd., ajoutant un programme expérimental de petite molécule ciblant les protéines MLLT1/3 pour la LAM. Cette opération renforce l'intérêt pour les actifs en phase précoce différenciés par mécanisme liés à la machinerie transcriptionnelle de la leucémie et soutient la constitution continue de pipeline par le biais de fusions-acquisitions, parallèlement aux lancements de thérapies ciblées en phase avancée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les thérapies médicamenteuses utilisées pour traiter la leucémie myéloïde aiguë dans tous les contextes de soins, comptabilisées comme la valeur des thérapies fournies pour le traitement de la LAM à travers les zones géographiques et la période étudiées.

Exclusions de périmètre : Nous excluons les médicaments de soutien qui ne sont pas des traitements de la LAM, tels que les antiémétiques, les facteurs de croissance hématopoïétiques et la prophylaxie antibiotique.

Aperçu de la segmentation

- Par Classe Thérapeutique

- Chimiothérapie

- Thérapie Ciblée

- Immunothérapie (incl. CAR-T, bispécifiques)

- Greffe de Cellules Souches

- Soins de Soutien / Autres

- Par Mécanisme / Cible Moléculaire

- Inhibiteurs de FLT3

- Inhibiteurs d'IDH1/2

- Inhibiteurs de BCL-2

- Inhibiteurs de la Voie Hedgehog

- Conjugués Anticorps-Médicament Dirigés contre CD33

- Par Groupe d'Âge des Patients

- Pédiatrique (<18 ans)

- Adultes (18-64 ans)

- Gériatrique (≥65 ans)

- Par Ligne de Traitement

- Première Ligne

- Deuxième Ligne / Rechute

- Maintenance

- Par Utilisateur Final

- Hôpitaux

- Centres d'Oncologie Spécialisés

- Instituts Académiques et de Recherche

- Environnements à Domicile / Ambulatoires

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le paysage de la maladie et du traitement, puis pour étayer les hypothèses relatives au parcours des patients et à l'utilisation des thérapies. Des sources publiques telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention, le US National Cancer Institute et les registres nationaux du cancer ont été examinées pour comprendre les schémas d'incidence, de survie et d'accès au traitement. Nous avons également fait référence à la littérature scientifique indexée dans PubMed et aux documents d'orientation des régulateurs tels que la FDA américaine et l'Agence européenne des médicaments pour confirmer comment les médicaments sont utilisés (par exemple, en induction, en consolidation ou en contexte de rechute).

Pour traduire l'usage clinique en valeur de marché, nous avons extrait des références de prix, des signaux de formulaire et des éléments de remboursement issus des publications hospitalières et des payeurs lorsqu'ils étaient disponibles, puis complété ces éléments avec les documents d'entreprise, les présentations aux investisseurs et les communiqués de presse fiables pour le calendrier de lancement et les mises à jour d'étiquetage. Un abonnement payant axé sur les finances des entreprises et l'actualité a été utilisé de manière sélective pour vérifier la direction des revenus et repérer les événements majeurs susceptibles de modifier la demande. Les sources documentaires mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter des points de données, valider des hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de parties prenantes telles que des hématologues, des pharmaciens en oncologie, des équipes d'approvisionnement hospitalier, des payeurs et des distributeurs. Les enseignements ont ensuite été consolidés pour résoudre les lacunes que les données publiques n'expliquaient pas entièrement. Comme il s'agit d'un marché mondial, les retours ont été équilibrés entre les Amériques, l'EMEA et l'APAC afin que les différences en matière de taux de dépistage, de choix de schémas thérapeutiques et d'accès aux thérapies plus récentes puissent être reflétées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 14 % | APAC : 39 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 37 % |

| Petits acteurs : 19 % | Managers : 60 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où l'épidémiologie et les entonnoirs de patients traités sont convertis en demande de thérapie, puis traduits en valeur à l'aide d'hypothèses de tarification et de durée correspondant aux schémas thérapeutiques réels. Avant la finalisation, nous utilisons des approximations ascendantes sélectives comme vérifications croisées, telles que l'échantillonnage d'un ensemble de classes thérapeutiques et la multiplication des volumes de patients typiques par des fourchettes de prix de vente moyens, puis un ajustement lorsque les totaux implicites entrent en conflit avec la direction connue des revenus.

Les principales données d'entrée du modèle comprennent l'incidence et la prévalence de la LAM par zone géographique, les taux de diagnostic et de traitement (y compris la part recevant une thérapie active), la répartition par ligne de traitement (nouvellement diagnostiqué versus récidivant ou réfractaire), l'adoption des tests de mutation qui modifie l'utilisation des agents ciblés, ainsi que la durée typique du traitement et les schémas d'interruption. Les hypothèses de tarification sont construites à l'aide de références de prix catalogue lorsqu'elles sont disponibles et validées par des entretiens, avec un traitement distinct lorsque les thérapies orales par rapport aux perfusions montrent une persistance différente. Les prévisions sont réalisées principalement par analyse de scénarios liés aux approbations en cours de développement, aux extensions d'indication et aux changements d'accès, puis testées avec des avis d'experts avant de sélectionner un cas central. Lorsque les signaux ascendants sont incomplets pour les petits pays, des ratios provenant de marchés similaires sont appliqués puis corrigés à l'aide d'indicateurs d'accès locaux et de retours primaires.

Validation des données et cycle de mise à jour

La validation est gérée par plusieurs vérifications afin que les résultats finaux ne dépendent pas d'une seule hypothèse. Les analystes comparent les résultats du modèle à des signaux indépendants tels que les tendances d'adoption des thérapies, la répartition des contextes de traitement et le calendrier des lancements majeurs, puis étudient les écarts qui semblent trop élevés ou trop faibles par rapport au parcours clinique connu. Si une variation est due à une seule variable (par exemple, le taux de traitement ou la durée), l'hypothèse est réexaminée et, si nécessaire, les experts sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le modèle et le document passent par un examen interne en plusieurs étapes afin que les calculs, les unités et l'interprétation du périmètre restent cohérents entre les zones géographiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants se produisent, tels que des approbations, des actions de sécurité ou des changements majeurs de remboursement. Juste avant la livraison, une dernière vérification est effectuée pour garantir que les dernières mises à jour publiques sont reflétées dans les chiffres et les analyses reçus par les clients.

Dimensionnement du marché des thérapies contre la leucémie myéloïde aiguë par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés du marché des thérapies contre la LAM peuvent varier même lorsqu'ils semblent couvrir le même sujet, principalement parce que les thérapies comptabilisées et la configuration de l'année de base ne sont pas toujours cohérentes. Des différences apparaissent également lorsqu'une estimation est directement liée aux parcours de traitement des patients, tandis qu'une autre s'appuie davantage sur des pools de revenus thérapeutiques plus larges.

Le tableau met clairement en évidence cette dispersion, qui tient largement au périmètre et à ce qui est considéré comme une véritable thérapie contre la LAM par opposition aux dépenses médicamenteuses adjacentes. Le tableau met en évidence un écart clé, et dans le modèle de Mordor Intelligence, les médicaments de soutien tels que les antiémétiques, les facteurs de croissance hématopoïétiques et la prophylaxie antibiotique sont exclus afin que la valeur ne reflète que l'utilisation des thérapies contre la LAM plutôt que les dépenses plus larges de soins de soutien en oncologie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,18 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,47 milliards USD (2024) | Utilise une année de base différente et peut refléter un pool de revenus de traitement plus large mêlant la valeur des thérapies à travers les contextes et les voies d'administration, ce qui peut modifier les totaux lorsque les hypothèses de parcours patient et de durée ne sont pas explicitées. |

| Éditeur sectoriel B | 4,20 milliards USD (2026) | Inclut les médicaments de soins de soutien aux côtés des thérapies contre la LAM et applique une vision plus large des utilisateurs finaux et des canaux d'approvisionnement, ce qui peut augmenter le total par rapport à une définition limitée aux thérapies. |

Après alignement de l'année et de la définition, la majeure partie de l'écart devient explicable par ce qui est inclus dans le panier thérapeutique et la manière dont la durée du traitement et l'accès sont pris en compte. En maintenant le modèle lié aux patients traités, à la durée des schémas thérapeutiques et à une logique de tarification validée, le chiffre final reste traçable à des étapes reproductibles pouvant être revérifiées en cas de changement des pratiques cliniques ou des conditions d'accès.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapeutiques de la leucémie myéloïde aiguë ?

Le marché des thérapeutiques de la leucémie myéloïde aiguë s'élève à 3,18 milliards USD en 2026 et devrait atteindre 5,18 milliards USD d'ici 2031 à un TCAC de 10,29 %.

Quelle classe thérapeutique connaît la croissance la plus rapide dans le traitement de la leucémie myéloïde aiguë ?

L'immunothérapie, incluant les cellules CAR-T et les conjugués anticorps-médicament, se développe à un TCAC de 12,14 %, dépassant les autres classes.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance pour les médicaments contre la LMA ?

L'amélioration de l'infrastructure de santé, un accès plus large au NGS et des investissements croissants propulsent un TCAC de 11,95 % en Asie-Pacifique.

Comment les schémas thérapeutiques ambulatoires façonnent-ils les soins de la LMA ?

Les combinaisons orales à base de vénétoclax permettent l'administration à domicile, réduisent les coûts hospitaliers et élargissent le bassin de patients traitables, notamment chez les personnes âgées.

Quelle récente approbation de la FDA a un impact significatif sur le conditionnement pour la greffe ?

En janvier 2025, la FDA a approuvé le tréosulfan avec la fludarabine, offrant une meilleure survie que les schémas à base de busulfan pour les candidats à la greffe allogénique.

Quel est le niveau de concentration du marché du traitement de la LMA ?

Un score de concentration du marché de 5 signale une concurrence modérée, les cinq premières entreprises contrôlant environ la moitié du chiffre d'affaires total.

Dernière mise à jour de la page le: