Taille et part de marché du traitement de la thalassémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.21 Milliards de dollars |

| Taille du Marché (2031) | 9.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

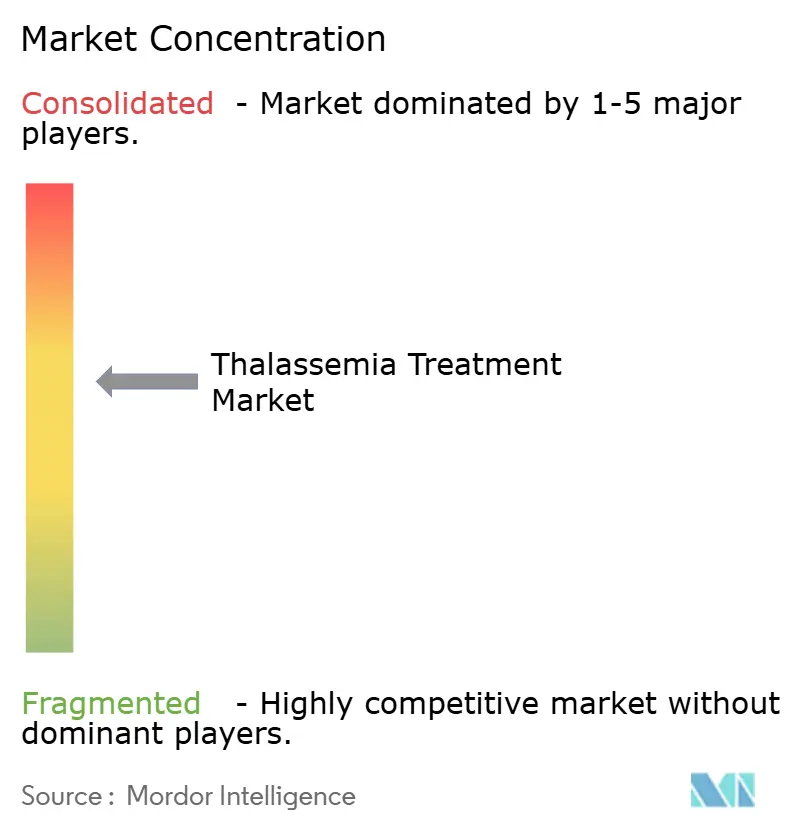

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la thalassémie par Mordor Intelligence

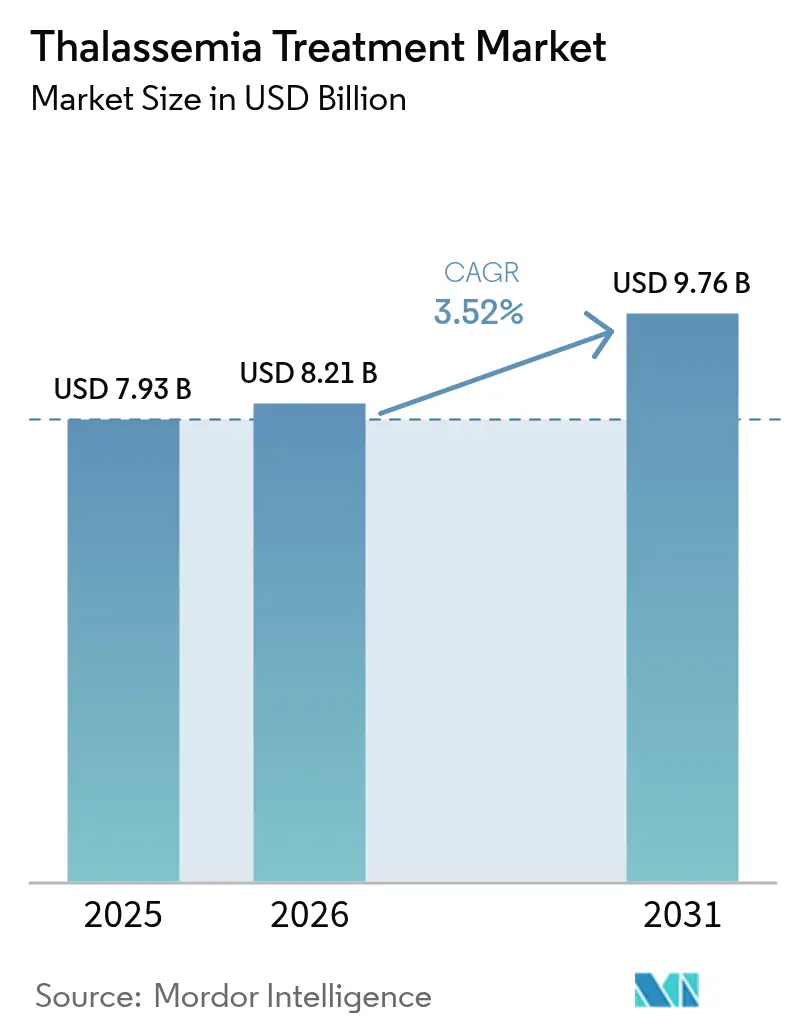

La taille du marché du traitement de la thalassémie en 2026 est estimée à 8,21 milliards USD, en hausse par rapport à la valeur de 2025 de 7,93 milliards USD, avec des projections pour 2031 indiquant 9,76 milliards USD, croissant à un CAGR de 3,52 % sur la période 2026-2031. Le marché du traitement de la thalassémie continue d'évoluer des soins de soutien vers des solutions curatives d'édition génique, à la suite des approbations historiques de CASGEVY et ZYNTEGLO dans les grandes économies par la FDA. La demande constante d'environ 300 000 patients dans le monde vivant avec des formes sévères de la maladie soutient la stabilité des revenus, même si les options curatives commencent à réduire les volumes de transfusion BDgene. Les thérapies innovantes, les diagnostics assistés par l'IA et l'infrastructure des cliniques spécialisées redéfinissent la manière dont les payeurs, les prestataires et les fabricants allouent les ressources au sein du marché du traitement de la thalassémie. La confiance des investisseurs reste élevée, comme l'illustre l'accord d'achat de Carlyle et SK Capital pour Bluebird Bio, conditionné à des jalons de ventes ambitieux de 600 millions USD d'ici 2027 Bluebird Bio. Dans le même temps, les pressions sur l'accès et l'accessibilité financière — notamment le prix catalogue de 2,2 millions USD pour la thérapie génique — freinent l'adoption à court terme, obligeant les systèmes de santé à peser les paiements initiaux importants par rapport aux coûts sur la durée de vie de 5,4 millions USD des soins conventionnels HemaSphere.

Points clés du rapport

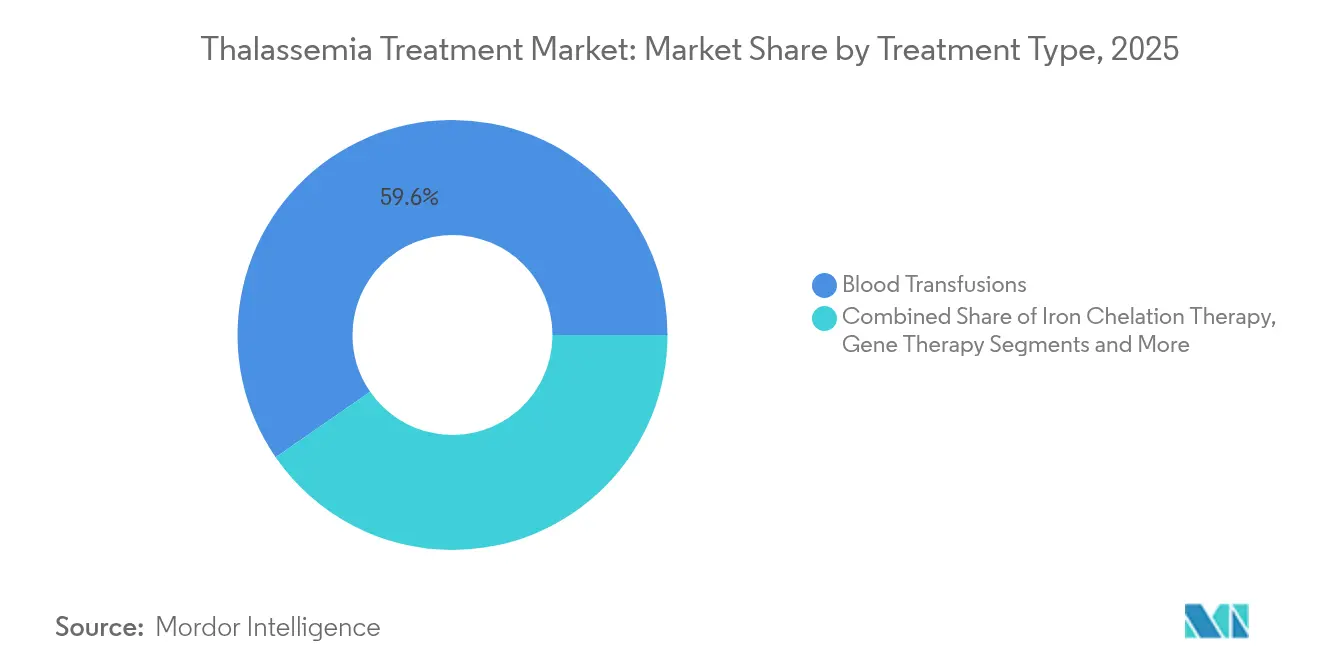

- Par type de traitement, les transfusions sanguines ont dominé avec une part de 59,62 % du marché du traitement de la thalassémie en 2025, tandis que la thérapie génique est en passe d'afficher le CAGR le plus rapide de 12,97 % jusqu'en 2031.

- Par type de maladie, la thalassémie bêta détenait 71,05 % de la part de marché du traitement de la thalassémie en 2025 ; la thalassémie bêta majeure présente la perspective d'expansion la plus rapide de 9,23 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 54,78 % des revenus en 2025, tandis que les cliniques spécialisées affichent un CAGR de 8,18 % en tant que sites privilégiés pour l'administration de la thérapie génique.

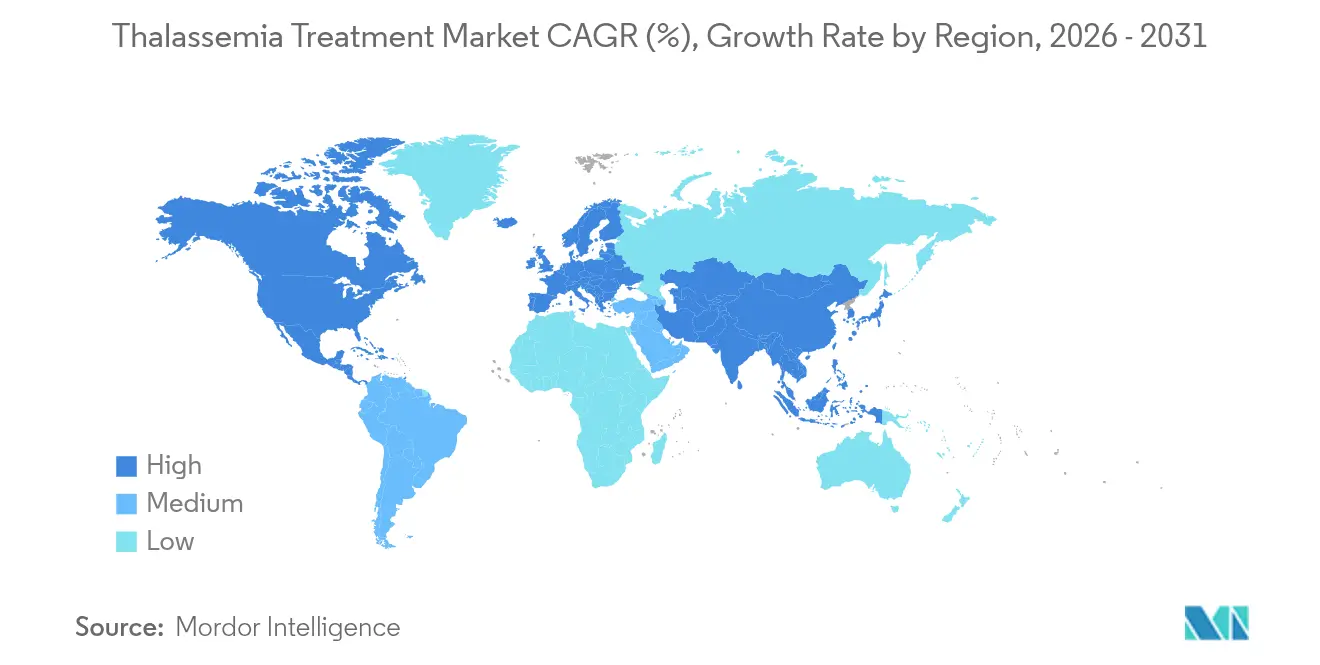

- Par géographie, l'Asie-Pacifique a capturé 48,12 % du marché du traitement de la thalassémie en 2025, tandis que la région Moyen-Orient et Afrique devrait progresser à un CAGR de 7,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la thalassémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la thalassémie | +0.80% | Mondial, concentré en Méditerranée, en Asie du Sud, en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Sensibilisation accrue et programmes de dépistage | +0.60% | Asie-Pacifique, Moyen-Orient et Afrique, avec extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Approbations réglementaires des thérapies géniques avancées | +1.20% | Amérique du Nord et UE en priorité, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Inclusion de la thalassémie dans les panels génomiques néonataux | +0.40% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Chélateurs oraux du fer à faible coût améliorant l'observance | +0.30% | Mondial, particulièrement impactant dans les marchés émergents | Moyen terme (2-4 ans) |

| Algorithmes de correspondance sanguine assistés par l'IA réduisant l'allo-immunisation | +0.20% | Mondial, avec une adoption plus rapide dans les systèmes de santé avancés sur le plan technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la thalassémie

La Chine compte 47,48 millions de porteurs et enregistre plus de 20 000 naissances affectées chaque année.[1]Université de Californie à San Francisco, "Charge mondiale de la thalassémie," ucsf.eduLe dépistage génétique complet révèle des cas supplémentaires non diagnostiqués et maintient l'expansion du marché du traitement de la thalassémie. Des tendances comparables émergent aux Philippines, où 69,22 % des individus testés sont positifs, et la thalassémie alpha domine 65,77 % de ceux-ci. Des fréquences élevées de porteurs — environ 5 % pour la thalassémie alpha et 4 % pour la thalassémie bêta dans le sud de la Chine — exigent une capacité de traitement robuste. En Méditerranée, l'incidence varie considérablement — 36,8 cas pour 100 000 dans les pays du sud contre 15,9 pour 100 000 plus au nord, HAL Science. Ensemble, ces réalités épidémiologiques garantissent un volume à long terme pour chaque grande classe thérapeutique.

Sensibilisation accrue et programmes de dépistage

Les initiatives de dépistage néonatal permettent des diagnostics plus précoces et redéfinissent les flux de patients vers le marché du traitement de la thalassémie. L'Arabie Saoudite a dépisté 5 715 nourrissons et en a signalé 25,7 % comme positifs, augmentant le nombre de patients éligibles au conseil et à la thérapie. Le programme danois de 16 ans a vu les examens diagnostiques quintupler et a permis de confirmer 5 142 cas de trait et 136 cas intermédiaires/majeurs.[2]Comité éditorial de HemaSphere, "Résultats du dépistage des porteurs aux Philippines," hemspherejournal.com Les données sur deux décennies de l'Iowa prouvent la pertinence croissante du dépistage des hémoglobinopathies. Le programme de prévention en priorité de l'OMS a réduit l'incidence à Chypre, en Grèce et en Italie, montrant que le dépistage et le conseil prénatal complètent plutôt qu'ils ne diminuent la demande de thérapie en aval.

Approbations réglementaires des thérapies géniques avancées

L'autorisation de la FDA en 2024 pour CASGEVY a introduit l'édition génique CRISPR comme traitement curatif pratique pour la thalassémie bêta transfusion-dépendante AABB. Quatre-vingt-onze pour cent des bénéficiaires ont atteint l'indépendance transfusionnelle, un résultat confirmé par l'approbation conditionnelle de l'EMA, où 39 des 42 patients ont maintenu un taux d'hémoglobine supérieur à 9 g/dL EMA. Vertex a ouvert neuf centres pour administrer le produit et a fixé le prix du traitement à 2,2 millions USD, un chiffre comparé aux coûts sur la durée de vie de 5,4 millions USD. Des candidats en phase avancée, tels que la thérapie lentivirale de BDgene, signalent un pipeline en bonne voie pour s'élargir au cours de la période de prévision. Les approbations réglementaires accélèrent donc l'adoption sur le marché et consolident les cadres de remboursement.

Inclusion de la thalassémie dans les panels génomiques néonataux

Les dépistages génomiques regroupent la thalassémie avec un large éventail de maladies, en utilisant le séquençage à lecture longue pour détecter des variants complexes. Cytogénétique moléculaire. La découverte de la duplication αααα280 dans des familles chinoises, Orphanet Journal, a illustré comment les méthodes de nouvelle génération affinent la précision diagnostique, modifient le conseil et orientent les soins dès le début de la vie.[3]Orphanet Journal of Rare Diseases, "Découverte de la duplication αααα280 dans des familles chinoises," biomedcentral.com La baisse des coûts par échantillon rend ces panels viables pour les programmes à l'échelle de la population, renforçant la base de patients du marché du traitement de la thalassémie bien dans le futur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies curatives | -0.90% | Mondial, particulièrement impactant dans les marchés émergents | Court terme (≤ 2 ans) |

| Réserves limitées de donneurs de sang volontaires | -0.50% | Mondial, avec des pénuries aiguës dans les régions en développement | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la capacité de fabrication de vecteurs | -0.70% | Amérique du Nord et UE en priorité, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les thérapies par édition du génome | -0.40% | Mondial, avec des délais d'approbation variables selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies curatives

Un prix catalogue de 2,2 millions USD par perfusion de thérapie génique représente un défi immédiat pour l'accessibilité financière. La gestion conventionnelle coûte 5,4 millions USD répartis sur des décennies, mais les modèles budgétaires peinent avec une dépense sur une seule année. La lente adoption de Bluebird Bio et le rachat qui en résulte à 3,00 USD par action confirment comment les obstacles au financement entravent l'adoption. Les payeurs exigent des dossiers médico-économiques rigoureux, poussant les fabricants vers des plans de paiement échelonné ou des contrats basés sur les résultats qui restent embryonnaires dans la plupart des régions.

Réserves limitées de donneurs de sang volontaires

Les patients atteints de thalassémie peuvent avoir besoin de plusieurs transfusions par semaine, mais l'approvisionnement en donneurs reste inconsistant. Des entreprises telles que RedC Biotech testent des globules rouges cultivés en laboratoire comme solution évolutive pour HospiMedica. Des travaux israéliens en phase précoce sur des globules rouges universels dérivés de cellules souches montrent des promesses, Ynet News, tandis que l'essai RESTORE étudie leur efficacité dans le monde réel. La correspondance assistée par l'IA réduit l'allo-immunisation, mais l'expansion mondiale prendra plusieurs années, laissant des lacunes à court terme dans les chaînes d'approvisionnement traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la thérapie génique bouleverse les paradigmes traditionnels

La taille du marché du traitement de la thalassémie pour le segment de la thérapie génique devrait se développer à un CAGR de 12,97 %, reflétant sa capacité à mettre fin aux besoins transfusionnels à vie chez 91 % des patients traités. Les transfusions sanguines représentent encore une part de 59,62 % du marché du traitement de la thalassémie, soulignant leur caractère indispensable pour ceux qui ne sont pas encore éligibles aux solutions curatives. La chélation combinée du fer a réduit la ferritine sérique de 34,99 % après un an, maintenant sa pertinence pour les patients transfusion-dépendants. La transplantation de cellules souches offre une survie sans thalassémie de 85 à 90 % pour les profils à faible risque à l'UCSF, mais reste limitée par la compatibilité des donneurs. Le luspatercept a permis une réduction des transfusions ≥ 33 % chez 21 % des participants à l'essai BELIEVE Reblozyl Pro, le positionnant comme thérapie de transition. La supplémentation en acide folique améliore les scores d'hémoglobine et de douleurs osseuses dans la thalassémie bêta mineure, Evidence-Based Practice, bien que son rôle dans la maladie majeure reste complémentaire. Collectivement, ces modalités coexistent, mais la dynamique favorise clairement les plateformes d'édition génique qui redéfinissent l'équation risque-bénéfice pour les payeurs et les patients.

La demande de durabilité est renforcée par l'expansion de la capacité de fabrication dans neuf centres CASGEVY autorisés. Pourtant, la taille du marché du traitement de la thalassémie attribuée aux transfusions se contractera progressivement à mesure que l'adoption des solutions curatives augmentera. Les fabricants de chélateurs du fer, menés par Novartis et Apotex, lancent donc des formulations améliorant l'observance pour défendre leurs revenus. Les dynamiques de transition, ainsi que les gains de qualité de vie prouvés du luspatercept, signalent un écosystème en mutation plutôt qu'un déplacement immédiat des options traditionnelles.

Par type de maladie : la domination de la thalassémie bêta stimule l'innovation

La thalassémie bêta détient 71,05 % de la part de marché du traitement de la thalassémie en 2025 et mène la croissance à un CAGR de 9,23 % en tant que phénotype le plus sévère, stimulant une adoption thérapeutique agressive. CASGEVY et ZYNTEGLO ciblent spécifiquement cette cohorte, justifiant leur tarification premium. La thalassémie alpha, prévalente en Asie du Sud-Est, dispose de moins d'options, bien que le programme de luspatercept en phase 2 de Bristol Myers Squibb pour la maladie HbH marque des progrès pour HemaSphere. La diversité des mutations, telle que la délétion -α3.7 responsable de 69,2 % des cas saoudiens, complique les solutions universelles, renforçant le besoin d'approches spécifiques au génotype.

Le fardeau disproportionné de la thalassémie bêta attire une R&D disproportionnée, laissant un vide thérapeutique pour les variants alpha. Pourtant, le dépistage néonatal dans les zones géographiques à forte incidence identifie les porteurs alpha plus tôt, garantissant que le marché du traitement de la thalassémie reste diversifié. Alors que les stratégies de modulation de l'hémoglobine fœtale montrent des promesses pour les deux sous-types, les pipelines de produits pourraient converger, mais les priorités commerciales reposent actuellement sur les programmes axés sur la bêta qui correspondent à des profils de gravité plus élevée et de consentement à payer.

Par utilisateur final : les cliniques spécialisées émergent comme centres de thérapie génique

Les hôpitaux détenaient 54,78 % des revenus en 2025 en assurant les transfusions et les soins multidisciplinaires. À mesure que les thérapies cellulaires autologues atteignent une échelle commerciale, les cliniques spécialisées enregistrent un CAGR de 8,18 %, reflétant des exigences strictes en matière d'installations et de personnel. Les neuf centres CASGEVY illustrent le modèle en hub, les hôpitaux orientant les candidats vers des unités spécialisées pour le conditionnement, la perfusion et le suivi chez Vertex Pharmaceuticals. Les sites académiques restent essentiels aux essais cliniques ; l'UCSF dirige les registres et les investigations sur le mitapivat.

Les systèmes de prédiction de l'hémoglobine par smartphone avec MAE 1,34 et MSE 2,85 BMC Medical Informatics soutiennent la gestion à distance, permettant aux cliniques d'espacer les visites en personne. Les protocoles infirmiers pour la transplantation de cellules souches en Chine ont amélioré la préparation à la sortie et les scores de satisfaction. Ensemble, ces développements illustrent une architecture de soins distribuée mais intégrée, s'alignant sur les tendances de remboursement basé sur la valeur dans l'industrie du traitement de la thalassémie.

Analyse géographique

La part de 48,12 % de l'Asie-Pacifique dans le marché du traitement de la thalassémie découle des taux de porteurs endémiques et d'un financement amélioré pour les diagnostics. La Chine à elle seule stimule la demande grâce à 47,48 millions de porteurs et à un réseau croissant de centres de traitement UCSF. La taille du marché du traitement de la thalassémie en Asie-Pacifique devrait s'élargir à mesure que les remboursements provinciaux couvrent désormais une partie du coût de la thérapie génique pour les enfants éligibles. Le Moyen-Orient et l'Afrique, bien que plus petits, affichent le CAGR le plus rapide de 7,01 % grâce à la forte positivité néonatale de l'Arabie Saoudite et à l'engagement en matière de santé publique HemaSphere. Les assureurs régionaux autorisent de plus en plus le luspatercept comme mesure intermédiaire, comblant les lacunes systémiques de capacité.

L'Europe bénéficie de décennies de prévention, mais abrite encore des pools de patients concentrés en Italie, en Grèce et à Chypre, où le dépistage a réduit l'incidence mais pas les cas existants HAL Science. Les États-Unis accélèrent l'adoption à la suite des approbations de la FDA de janvier 2024, les assureurs évaluant des versements échelonnés basés sur les résultats pour les produits curatifs AABB. L'Amérique latine et certaines parties de l'Asie du Sud restent sous-diagnostiquées ; à mesure que la sensibilisation croît, les patients nouvellement identifiés élargiront le marché mondial du traitement de la thalassémie.

Les disparités dans les dépenses de santé créent un accès inégal, mais les initiatives de transfert de technologie, le financement à long terme et les programmes d'infrastructure soutenus par des donateurs visent à réduire l'écart. La composition géographique soutient donc un marché à deux vitesses : les économies avancées stimulent les revenus premium de la thérapie génique tandis que les régions émergentes continuent d'ancrer les volumes de transfusion et de chélation du fer.

Paysage réglementaire

La supervision réglementaire des traitements de la thalassémie s'est élargie, passant des produits de soutien transfusionnel aux traitements de l'anémie à petites molécules et aux thérapies cellulaires autologues éditées par génome. Aux États-Unis, la FDA a continué d'élargir les indications des thérapies avancées, notamment avec une approbation supplémentaire de juillet 2026 qui a étendu l'utilisation de CASGEVY (exagamglogene autotemcel) aux patients âgés de 2 ans et plus atteints de bêta-thalassémie dépendante des transfusions, renforçant ainsi une intervention plus précoce. La FDA a également approuvé AQVESME (mitapivat) en décembre 2025 pour l'anémie chez les adultes atteints d'alpha- ou bêta-thalassémie, reflétant un cadre en expansion pour des options modificatrices de la maladie, non curatives, aux côtés des thérapies ponctuelles.

En Europe, l'accès a progressé grâce à l'autorisation centralisée et aux décisions nationales de remboursement. La Commission européenne a accordé une autorisation de mise sur le marché en mai 2026 pour PYRUKYND (mitapivat) pour l'anémie chez les adultes atteints d'alpha- ou bêta-thalassémie dépendante ou non dépendante des transfusions, tandis que l'EMA maintient des exigences réglementaires spécifiques aux produits pour les médicaments de thérapie innovante tels que CASGEVY. La gouvernance des payeurs et de la sécurité évolue également : en septembre 2025, l'AIFA italienne a approuvé le remboursement de CASGEVY, et en avril 2026, le Federal Register américain a publié un avis sur les approches de séquençage de nouvelle génération pour évaluer la sécurité de l'édition génomique dans les produits de thérapie génique humaine, signalant un alignement plus étroit entre les pratiques de surveillance post-traitement et les attentes réglementaires.

Paysage concurrentiel

Une fragmentation modérée persiste alors que les acteurs établis défendent les catégories établies et que les biotechs tracent la frontière curative. Novartis et Apotex dominent encore la chélation du fer avec Exjade et Ferriprox, mais les marges s'érodent à mesure que le défériprone générique se développe. Vertex Pharmaceuticals et CRISPR Therapeutics commandent la niche naissante de l'édition génique avec CASGEVY, concurrencés par ZYNTEGLO de Bluebird Bio et le futur entrant lentiviral de BDgene BioSpace. L'acquisition de Bluebird par Carlyle et SK Capital a signalé la conviction du capital-investissement que les obstacles commerciaux peuvent être surmontés avec plus de capital et de discipline opérationnelle.

Bristol Myers Squibb s'appuie sur des leviers pour combler la dépendance transfusionnelle et les thérapies curatives, illustrant comment les grandes entreprises diversifient leurs approches. La différenciation technologique se manifeste également dans les outils de surveillance assistés par l'IA ; la quantification automatisée de la charge en fer par IRM a atteint une sensibilité de 96 % et une spécificité de 98 %, HemaSphere, offrant aux fournisseurs des lignes de revenus d'analytique en tant que service. Des espaces blancs subsistent dans les thérapies de la thalassémie alpha, présentant des points d'entrée pour les biotechs agiles. Dans l'ensemble, le marché du traitement de la thalassémie récompense les entreprises qui alignent la fabrication, le remboursement et la logistique en plus des performances cliniques.

La dynamique des prix ajoute une tension concurrentielle. Le niveau de 2,2 millions USD de CASGEVY a fixé le plafond, mais les contrats de paiement aux résultats pourraient comprimer les réalisations moyennes. Pendant ce temps, le Ferinject de CSL fait face à des génériques européens Live Mint, rappelant aux investisseurs que les marchés de volume peuvent transformer une croissance rapide en pression sur les prix. La stratégie dans cet environnement est centrée sur l'étendue du portefeuille, le savoir-faire en fabrication et l'engagement des payeurs — des capacités qui différencient les leaders durables des spécialistes à actif unique.

Leaders de l'industrie du traitement de la thalassémie

Bluebird Bio

Novartis AG

ApoPharma Inc

Bellicum Pharmaceuticals

Pfizer, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace commercial se développe à l'intersection d'indications élargies, d'une identification plus précoce des patients et du déploiement de réseaux de distribution. L'extension par la FDA en juillet 2026 de CASGEVY aux patients âgés de 2 ans et plus atteints de bêta-thalassémie dépendante des transfusions accroît le bassin de patients pédiatriques éligibles, ce qui stimule la demande à court terme pour des centres de traitement par thérapie cellulaire accrédités, des capacités d'aphérèse et de conditionnement, et des services de suivi longitudinal. L'autorisation par la Commission européenne en mai 2026 de PYRUKYND (mitapivat) pour l'anémie chez les adultes, tant dépendants que non dépendants des transfusions, atteints d'alpha- ou bêta-thalassémie, élargit également la population adressable pour une thérapie orale chronique, favorisant des opportunités dans les parcours de prescription en cliniques spécialisées et les programmes de soutien aux patients qui améliorent l'adhésion et le suivi.

Les initiatives de capacité de fabrication et de localisation créent des points d'entrée supplémentaires tout au long de la chaîne de valeur. L'accord de fourniture commerciale à long terme de Vertex avec Lonza (annoncé en septembre 2024) pour la fabrication de CASGEVY, utilisant le site de Geleen (Pays-Bas) avec une expansion prévue à Portsmouth (New Hampshire), souligne l'investissement actif dans la montée en échelle de l'offre de thérapies cellulaires éditées par génome et ouvre des opportunités pour les CDMO qualifiés, les prestataires logistiques et les laboratoires d'essai soutenant les tests de libération et les flux de traçabilité d'identité. Des partenariats spécifiques à certaines régions soutiennent également les stratégies de développement de l'accès dans les marchés à forte prévalence, notamment des initiatives vers la fabrication localisée et des accords de commercialisation au Moyen-Orient pour les thérapies géniques, ce qui peut réduire les frictions opérationnelles pour les traitements ponctuels tout en élargissant l'empreinte des soins de soutien (services de transfusion et chélation du fer) là où la capacité curative reste limitée.

Développements récents du secteur

- Juillet 2026 : Vertex Pharmaceuticals a rapporté que la FDA américaine a accordé une approbation supplémentaire élargissant CASGEVY (exagamglogene autotemcel) aux personnes âgées de 2 ans et plus atteintes de bêta-thalassémie dépendante des transfusions. L'élargissement de l'indication pédiatrique augmente le nombre de patients éligibles et amplifie la demande pour des centres de traitement par thérapie cellulaire qualifiés, une logistique d'aphérèse et une infrastructure de suivi à long terme.

- Décembre 2025 : La FDA américaine a approuvé les comprimés AQVESME (mitapivat) d'Agios Pharmaceuticals pour le traitement de l'anémie chez les adultes atteints d'alpha- ou bêta-thalassémie. Cela a introduit une nouvelle option orale, modificatrice de la maladie et nouvellement réglementée, qui complète les parcours de transfusion et de chélation et élargit le cadre concurrentiel au-delà des thérapies géniques ponctuelles.

- Août 2024 : Le NICE a recommandé la prise en charge de CASGEVY par le NHS dans sept centres au Royaume-Uni, permettant l'accès pour un groupe de patients éligibles défini dans un modèle de distribution centralisé. Cette décision a renforcé le précédent de remboursement pour les thérapies coûteuses et ponctuelles et a accéléré les exigences de préparation des sites au sein des pôles hospitaliers spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché mesure la valeur des thérapies et des soins utilisés pour traiter la thalassémie en pratique clinique, y compris les schémas de soutien continus et les approches plus récentes modificatrices de la maladie, tels qu'ils sont appliqués dans les principaux cadres de soins et zones géographiques.

Exclusions du périmètre : ce dimensionnement exclut les bilans généraux de l'anémie et les médicaments hématologiques sans lien qui ne sont pas prescrits spécifiquement pour la prise en charge de la thalassémie.

Aperçu de la segmentation

- Par type de traitement

- Transfusions sanguines

- Thérapie par chélation du fer

- Thérapie génique

- Transplantation de cellules souches hématopoïétiques

- Luspatercept et agents de maturation érythroïde

- Acide folique et suppléments de soutien

- Autres

- Par type de maladie

- Thalassémie alpha

- Thalassémie bêta

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Instituts académiques et de recherche

- Soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire établit la base du modèle en alignant l'épidémiologie, les schémas de traitement et le contexte tarifaire d'une manière reproductible année après année. Nous avons utilisé des sources publiques telles que l'Organisation mondiale de la santé et le CDC américain, ainsi que des ministères de la santé nationaux et des portails de statistiques ouverts, pour comprendre les signaux de prévalence et la couverture du dépistage dans les régions à forte charge de morbidité.

Pour ancrer les hypothèses, nous avons également examiné les données issues de revues à comité de lecture (pour la charge transfusionnelle, l'adhésion à la chélation et les résultats) ainsi que des portails réglementaires et de remboursement tels que la FDA américaine et l'EMA pour les approbations et les modifications d'indication. D'autres apports provenaient des rapports annuels d'entreprises, des présentations aux investisseurs et de la presse spécialisée pour cartographier le calendrier d'adoption des thérapies, les évolutions de l'accès et les programmes de soutien aux patients. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour vérifier les calendriers et l'activité, mais les apports principaux restaient ancrés dans des matériaux publics. Cette liste est indicative uniquement, et de nombreuses autres sources ont été examinées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à valider le mix de traitement en conditions réelles, la continuité des dosages et le rythme auquel les patients passent de la transfusion à la chélation puis aux thérapies avancées, à mesure que l'éligibilité et l'accès évoluent. Nous avons échangé avec des cliniciens, des pharmaciens hospitaliers, des payeurs et des représentants d'associations de patients dans les Amériques, en EMEA et en APAC, afin que le modèle reflète les différences de taux de dépistage, de disponibilité des centres et de détail des politiques de couverture.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, la logique centrale repose sur une approche descendante où la prévalence et les bassins de patients traités sont reconstitués par région, puis convertis en valeur à l'aide du mix thérapeutique et des hypothèses de coût annuel du traitement. Les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles qu'un prix échantillonné par schéma thérapeutique multiplié par des volumes estimés dans les principaux cadres de soins, suivies de vérifications par canal lorsque les données sont disponibles.

Pour la thalassémie, les intrants qui ont tendance à générer des variations sont les tranches de fréquence transfusionnelle, l'utilisation et la persistance de la chélation du fer, la part des patients pris en charge dans des centres spécialisés par rapport aux hôpitaux généraux, l'éligibilité aux thérapies modificatrices de la maladie, et le calendrier d'élargissement du remboursement par pays. Lorsque les données sont limitées dans les petits pays, nous comblons les lacunes avec des analogues régionaux, puis ajustons après les entretiens, afin que le modèle reste traçable.

Les prévisions sont construites à l'aide d'une analyse de scénarios appuyée par des courbes de tendance sur la prévalence traitée, l'expansion de l'accès et les courbes d'adoption des thérapies, puis testées face aux taux de changement de traitement et aux attentes d'évolution des prix exprimées par les cliniciens et les payeurs. Nous utilisons également un simple contrôle de régression pour les grandes régions où les signaux épidémiologiques longitudinaux et de dépenses de santé sont cohérents, afin d'éviter de surestimer l'adoption dans les premières années.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de multiples vérifications, notamment un examen des écarts par région, une comparaison croisée avec les fourchettes épidémiologiques, et des vérifications de cohérence sur le coût annuel implicite de la thérapie par patient traité. Lorsqu'une hypothèse crée une valeur aberrante, nous revoyons le facteur déterminant, réexaminons les données documentaires, et recontactons les répondants concernés si le changement est significatif.

Avant validation finale, le modèle et les analyses écrites font l'objet d'examens successifs par les analystes pour garantir la cohérence des calculs, des limites du périmètre et des évolutions d'une année sur l'autre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des approbations, des mises à jour de sécurité ou des décisions de remboursement modifient significativement l'adoption. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente, avec le calendrier monétaire et les intrants les plus actuels disponibles.

Taille du marché des traitements de la thalassémie selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le traitement de la thalassémie peuvent varier considérablement car l'ensemble de thérapies inclus, l'année utilisée pour la tarification et la manière dont l'adoption est échelonnée dans le temps ne sont pas toujours alignés. Les différences proviennent également de la façon dont les thérapies avancées ponctuelles sont traitées par rapport aux soins de soutien récurrents, et de la rapidité avec laquelle les hypothèses sont mises à jour après des changements de politique ou d'indication.

Dans une lecture axée sur l'actualisation des chiffres, les principaux facteurs d'écart sont généralement le calendrier monétaire, la manière dont les prix de vente moyens sont projetés pour la chélation et les nouveaux agents, et si les changements de remboursement sont validés par des vérifications de terrain. Certaines estimations mélangent également la thalassémie avec des troubles de l'hémoglobine apparentés ou comptent des médicaments de soutien hématologique plus larges, ce qui élargit le bassin adressable par rapport à un périmètre de patients traités plus restreint.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,21 milliards USD (2026) | |

| Éditeur sectoriel A | 7,67 milliards USD (2024) | Utilise une année de référence antérieure et un horizon plus long, et les mises à jour de tarification et de mix thérapeutique semblent appliquées moins fréquemment autour des nouveaux lancements de thérapies et des changements d'accès. |

| Compendium de marché B | 8,09 milliards USD (2025) | Montre une trajectoire de croissance plus rapide qui peut refléter une progression plus agressive du prix de vente moyen et une courbe d'adoption pour les thérapies avancées, avec un ajustement moins visible du calendrier des payeurs et de la préparation au niveau des centres. |

L'écart observé dans le tableau s'explique en grande partie par le calendrier et la rapidité avec laquelle les hypothèses sont actualisées après des événements significatifs, ainsi que par ce qui est comptabilisé comme dépense récurrente par rapport à ponctuelle. En ancrant les conversions année-prix, les évolutions du mix thérapeutique et les vérifications basées sur des entretiens à proximité de l'année d'estimation, Mordor Intelligence maintient le total lié à un bassin de patients traités réaliste et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la thalassémie ?

La taille du marché du traitement de la thalassémie a atteint 8,21 milliards USD en 2026 et devrait atteindre 9,76 milliards USD d'ici 2031.

À quelle vitesse le segment de la thérapie génique croît-il ?

La thérapie génique se développe à un CAGR de 12,97 % jusqu'en 2031, le plus rapide parmi toutes les catégories de traitement, grâce aux approbations de CASGEVY et ZYNTEGLO.

Quelle région est en tête des revenus du traitement de la thalassémie ?

L'Asie-Pacifique a généré 48,12 % des revenus mondiaux en 2025, reflétant une forte prévalence des porteurs et un accès croissant aux thérapies avancées.

Pourquoi les cliniques spécialisées gagnent-elles en importance ?

Les cliniques spécialisées affichent un CAGR de 8,18 % car les thérapies autologues d'édition génique nécessitent des installations dédiées, du personnel formé et des contrôles de qualité stricts.

Quels obstacles limitent l'adoption des thérapies curatives ?

Un prix initial de 2,2 millions USD par traitement et des structures de remboursement limitées ralentissent l'adoption généralisée malgré les avantages à long terme en termes de coûts.

Dernière mise à jour de la page le: