Taille et part du marché de la construction navale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.47 Milliards de dollars |

| Taille du Marché (2031) | 206.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction navale par Mordor Intelligence

La taille du marché de la construction navale était évaluée à 157,21 milliards USD en 2025 et est estimée à une croissance de 164,47 milliards USD en 2026 pour atteindre 206,24 milliards USD d'ici 2031, à un TCAC de 4,62 % au cours de la période de prévision (2026-2031). Cette perspective favorable découle d'objectifs de réduction des émissions de carbone plus stricts, de volumes croissants de commerce maritime et de contrats record de nouvelles constructions à carburant alternatif qui compensent collectivement les poches de surcapacité. Le vaste carnet de commandes de la Chine, le leadership technologique de la Corée du Sud dans les transporteurs de GNL, et les projets énergétiques émergents au Moyen-Orient et en Afrique alimentent un pipeline de travaux soutenu pour les chantiers navals. La forte volatilité des coûts de l'acier et la disponibilité limitée des cales ont fait monter les prix moyens des nouvelles constructions depuis fin 2020, mais les armateurs continuent de réserver des créneaux à terme pour se conformer aux règles IMO 2028. À mesure que les chantiers navals avancés déploient des jumeaux numériques et des techniques de construction modulaire par blocs, les cycles de construction se raccourcissent, permettant une monétisation plus rapide de la hausse de la demande de fret et catalysant une nouvelle couche de différenciation concurrentielle au sein du marché de la construction navale.

Principaux enseignements du rapport

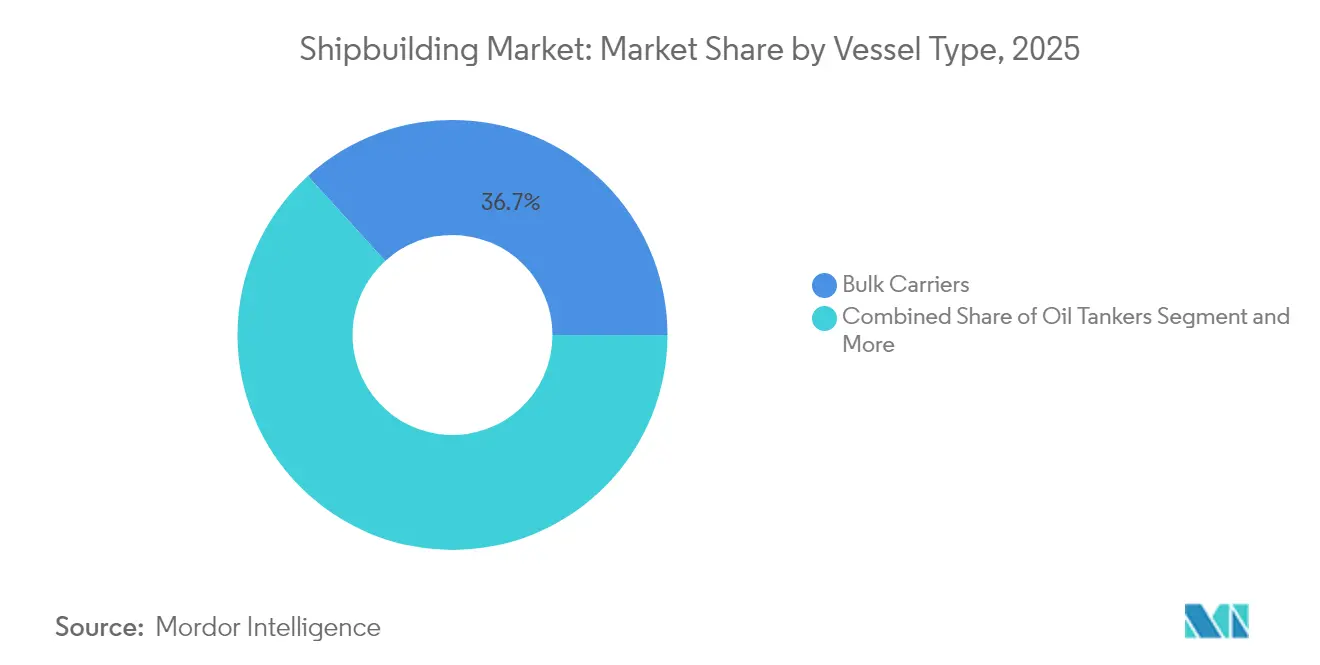

- Par type de navire, les vraquiers détenaient 36,74 % de la part de marché de la construction navale en 2025, tandis que les navires de soutien offshore devraient enregistrer le TCAC le plus rapide de 4,71 % jusqu'en 2031.

- Par technologie de propulsion, les moteurs conventionnels conservaient 72,85 % de la part de marché de la construction navale en 2025, tandis que les conceptions prêtes pour le méthanol et l'ammoniac devraient croître à un TCAC de 4,86 % jusqu'en 2031.

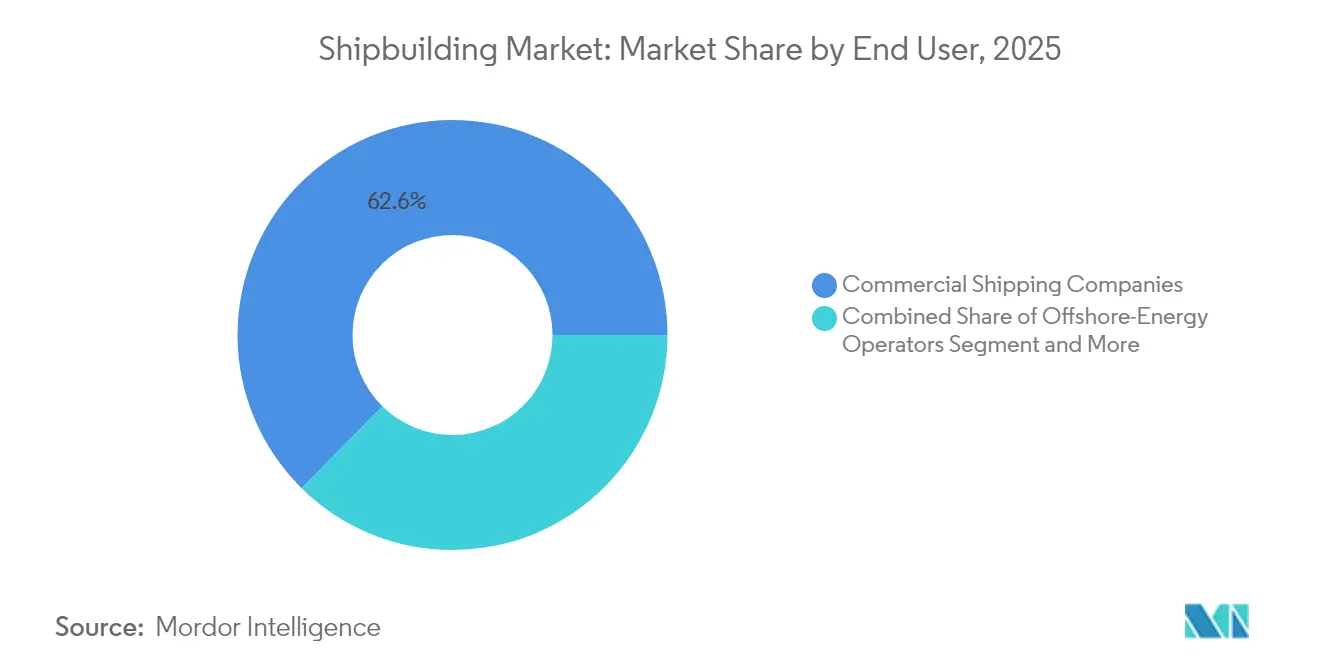

- Par utilisateur final, les compagnies de transport maritime commercial détenaient une part de 62,62 % du marché de la construction navale en 2025, tandis que les opérateurs d'énergie offshore progressent à un TCAC de 4,74 % entre 2026 et 2031.

- Par matériau, l'acier représentait 80,58 % de la part de marché de la construction navale en 2025, et les composites ainsi que les alliages avancés devraient se développer à un TCAC de 4,79 % jusqu'en 2031.

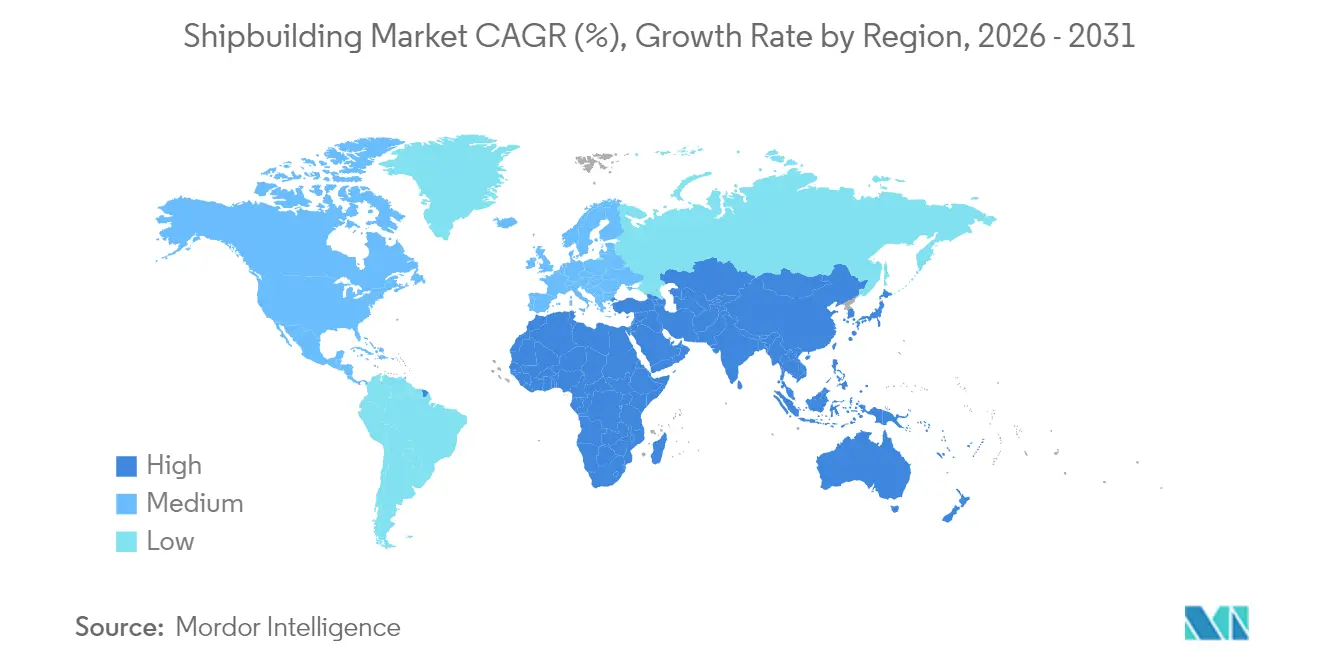

- Par géographie, l'Asie-Pacifique captait 38,30 % de la part de marché de la construction navale en 2025, et la région Moyen-Orient & Afrique est positionnée pour afficher le TCAC le plus élevé de 4,77 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la construction navale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes mondiaux du commerce maritime | +1.2% | Mondial, avec l'Asie-Pacifique comme cœur | Moyen terme (2-4 ans) |

| Mandats de décarbonisation stimulant les commandes de carburants alternatifs | +0.9% | Mondial, axé sur la conformité UE et IMO | Moyen terme (2-4 ans) |

| Forte demande de transporteurs propulsés au GNL | +0.8% | Mondial, dominance de l'offre du Qatar et des États-Unis | Long terme (≥ 4 ans) |

| Programmes de modernisation des flottes navales | +0.7% | Amérique du Nord, Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Demande de navires d'installation éolienne offshore | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Construction modulaire assistée par jumeau numérique | +0.4% | Pôles avancés de construction navale à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes mondiaux du commerce maritime

Le fret conteneurisé a fortement rebondi en 2024, les volumes ayant considérablement augmenté, portant la flotte active de conteneurs à 1 million d'EVP supplémentaires et soutenant de nouvelles commandes auprès des chantiers chinois, coréens et japonais[1]"Revue du transport maritime 2024," Conférence des Nations Unies sur le commerce et le développement, unctad.org . Le réacheminement persistant autour du Cap de Bonne-Espérance en réponse aux risques sécuritaires en mer Rouge a élargi la demande en tonnes-milles, même si le débit via Suez a plongé de plus des quatre cinquièmes. L'allongement des distances de voyage soutient la demande de vraquiers et de porte-conteneurs plus grands et plus économes en carburant, malgré les perturbations opérationnelles liées à la congestion portuaire. La volonté de l'Europe de diversifier son approvisionnement en GNL en s'éloignant des États-Unis au profit du Qatar et de l'Afrique de l'Ouest élargit les voies commerciales de l'Atlantique, renforçant les besoins en transport longue distance. Ces dynamiques ajoutent collectivement une impulsion positive au pipeline du marché de la construction navale jusqu'à la mi-décennie.

Forte demande de transporteurs propulsés au GNL

La consommation mondiale de GNL devrait augmenter de trois cinquièmes d'ici 2040, l'Asie cherchant des matières premières moins carbonées pour l'énergie et l'industrie lourde[2]"Perspectives mondiales du gaz 2024," Agence internationale de l'énergie, iea.org . L'achat par QatarEnergy de 15 transporteurs de GNL auprès de Samsung Heavy Industries a porté le carnet de commandes GNL du constructeur à 86 navires. Dans le même temps, Hanwha Ocean a livré 180 navires à ce jour et prévoit d'augmenter sa capacité annuelle à 24 coques d'ici fin 2025. Shell prévoit que la demande maritime de GNL augmentera de façon exponentielle d'ici 2030, faisant de la propulsion double carburant le choix transitoire dominant. Bien que des vents contraires géopolitiques puissent rediriger les cargaisons, l'abondance des trains de liquéfaction qatariens et des terminaux d'exportation américains ancre une vague prolongée de croissance de la liquéfaction, se traduisant par une visibilité pluriannuelle pour le marché de la construction navale.

Programmes de modernisation des flottes navales

Vingt-trois membres de l'OTAN atteindront le seuil minimum de dépenses de défense en pourcentage du PIB en 2024, soutenant un cycle d'approvisionnement qui remodèle les exigences des flottes. Ces programmes commandent des bâtiments de surface, des auxiliaires et des navires de soutien spécialisés nécessitant une intégration avancée des systèmes de combat, orientant ainsi la demande à haute valeur ajoutée vers des chantiers numériquement sophistiqués en Corée du Sud, au Japon, en Espagne et aux États-Unis. Les importants carnets de commandes navals ajoutent une profondeur structurelle au marché de la construction navale, au-delà des fluctuations commerciales cycliques.

Mandats de décarbonisation stimulant les commandes de carburants alternatifs

La réduction de l'intensité carbone de l'IMO en 2028, de près d'un cinquième par rapport au VLSFO, pousse les armateurs vers des moteurs au méthanol et à l'ammoniac pouvant offrir une marge de conformité[3]"Résultats du MEPC 80," Organisation maritime internationale, imo.org . Les commandes de navires à carburant alternatif ont bondi de moitié en 2024 pour atteindre 27 navires prêts à l'ammoniac et 322 navires prêts au méthanol, positionnant les premiers acteurs pour des primes de taux de fret compétitives une fois la taxation carbone généralisée. Les charges FuelEU Maritime et EU ETS pourraient atteindre 300 à 1 000 USD par tonne métrique d'ici 2040, dépassant les coûts des combustibles fossiles et faisant basculer les rationalités économiques fermement vers le tonnage vert. Ces réglementations ancrent un cycle de renouvellement pluriannuel au sein du marché de la construction navale en accélérant les calendriers de remplacement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et des matières premières | -0.9% | Mondial, dominance de l'offre chinoise | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les pôles clés | -0.8% | Amérique du Nord, Europe, chantiers avancés | Long terme (≥ 4 ans) |

| Surcapacité mondiale des chantiers dans le segment vrac | -0.7% | Mondial, particulièrement la Chine | Moyen terme (2-4 ans) |

| Charge des coûts liée aux réglementations GES plus strictes de l'IMO | -0.6% | Mondial, eaux de l'UE les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et des matières premières

Le rond à béton chinois a chuté de plus d'un cinquième, et les prix de référence du minerai de fer ont fortement baissé en 2024, créant des excédents qui font fluctuer les cours mondiaux chaque semaine. La bobine laminée à chaud a atteint une moyenne de 850 USD par tonne au cours de l'année, tandis que les prix de l'aluminium ont également connu des pics et restent volatils. Les marges bénéficiaires des chantiers se réduisent car un seul vraquier de 200 000 tpl utilise jusqu'à 20 000 tonnes de tôle, exposant les constructeurs à des variations de prix de dizaines de millions de dollars sur des créneaux de construction pluriannuels. Les mesures antidumping en Inde et en Thaïlande compliquent l'approvisionnement en matières premières et augmentent les coûts logistiques. Par conséquent, certains armateurs retardent la signature de nouveaux contrats, comprimant les entrées à court terme pour le marché de la construction navale.

Surcapacité mondiale des chantiers dans le segment vrac

Les calendriers de livraison montrent un volume d'EVP de nouveaux espaces pour conteneurs arrivant à l'eau en 2025 face à la croissance de la demande, et près de 500 vraquiers secs ont été ajoutés entre 2020 et 2024, tandis que la démolition était à son plus bas niveau depuis 17 ans. La capacité des chantiers chinois s'est développée d'un cinquième par an, portant la visibilité des commandes jusqu'en 2027 pour de nombreux constructeurs, mais le taux d'utilisation reste inégal en dehors des grands groupes étatiques. Cet excédent pèse sur les taux de fret et incite les armateurs à attendre des éclaircissements, réduisant les demandes à court terme sur le marché de la construction navale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : les vraquiers dominent malgré la montée en puissance des navires de soutien offshore

Les vraquiers représentaient 36,74 % de la part de marché de la construction navale en 2025, constituant la plus grande part unique du marché de la construction navale. Les économies d'échelle, les moteurs à basse vitesse et les retrofits d'épurateurs soutiennent les commandes en cours. Pendant ce temps, les segments de conteneurs luttent contre la surcapacité mais se tournent vers des designs néo-Panamax plus grands, capables de combiner des gains d'efficacité avec des trajectoires de décarbonisation. La demande de pétroliers a fluctué en raison du réacheminement des échanges induit par les sanctions, favorisant le tonnage Aframax et Suezmax sur longue distance.

Les navires de soutien offshore affichent le TCAC le plus rapide de 4,71 % jusqu'en 2031, alors que les fondations mondiales d'éoliennes passent à des monopiles de 130 mètres. La Chine a enregistré une forte hausse de ses carnets de commandes offshore annuels, gagnant des parts face aux acteurs européens établis grâce à une parité coût-qualité. Les bâtiments de surface navals contribuent à un flux régulier de coques techniquement complexes qui stabilisent les flux de trésorerie. Les réservations de croisières se sont améliorées après la pandémie, mais les armateurs restent mesurés, se concentrant sur le tonnage double carburant GNL et prêt au méthanol. Cette répartition équilibrée amortit la cyclicité, maintenant une large base de volume pour le marché de la construction navale.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par technologie de propulsion : les carburants alternatifs défient la dominance conventionnelle

Les moteurs conventionnels alimentaient encore 72,85 % de la part de marché de la construction navale en 2025, car l'infrastructure de carburant de soute est disponible à l'échelle mondiale et la familiarité des équipages est élevée. L'adoption du GNL double carburant s'accélère selon la projection de Shell selon laquelle la demande maritime pourrait bondir de trois cinquièmes d'ici 2040, mais les lacunes du réseau de carburant en Afrique et en Amérique du Sud limitent la géographie de déploiement. Les modules hybrides-électriques apparaissent en premier dans les navires éoliens offshore et de recherche, où la précision du maintien en position prime sur le coût.

Les contrats prêts au méthanol et à l'ammoniac croissent à un TCAC de 4,86 % alors que des fabricants de moteurs tels que MAN ES et WinGD valident des modèles commerciaux pour la passation en 2025. La propulsion nucléaire reste réservée à la marine, mais les micoréacteurs de prochaine génération pourraient atteindre la viabilité commerciale après 2035, ouvrant un autre vecteur de changement pour le marché de la construction navale.

Par utilisateur final : le transport maritime commercial domine tandis que l'énergie offshore accélère

Les compagnies de transport maritime commercial ont absorbé 62,62 % de la part de marché de la construction navale en 2025, soutenues par une croissance des deux cinquièmes du débit de conteneurs au T1 2024. Les porte-conteneurs plus grands mais plus lents respectent les budgets carbone grâce aux économies d'échelle, tandis que les alliances de lignes régulières ciblent le partage de navires pour alléger les dépenses d'investissement. Les armateurs de vraquiers couvrent le risque carburant via des affrètements indexés qui justifient un investissement précoce dans des coques double carburant, leur offrant une marge réglementaire.

Les opérateurs d'énergie offshore prospèrent à un TCAC de 4,74 % alors que la taille des éoliennes augmente et que les concepts de flotteurs pénètrent des eaux plus profondes. La chaîne d'approvisionnement Asie-Pacifique pourrait alimenter la construction de flottes éoliennes d'ici 2050, soutenant un boom des équipements en amont. Les agences navales ajoutent un cockpit parallèle de demande avec des frégates multi-rôles et des patrouilleurs, notamment sur les lignes maritimes indo-pacifiques. Les compagnies de croisière et les agences scientifiques représentent des niches spécialisées, mais leur exigence de caractéristiques personnalisées maintient une valeur élevée par tonne brute compensée, enrichissant davantage le marché de la construction navale.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination de l'acier face au défi des composites

L'acier représentait 80,58 % de la part de marché de la construction navale en 2025, reflétant les chaînes d'approvisionnement héritées et la compétitivité des prix face aux composites. La volatilité des tôles contraint les chantiers à négocier des clauses de couverture ou à immobiliser des stocks à prix fixe pour protéger les marges des projets. La part croissante des exportations chinoises dans le commerce mondial de l'acier entre 2022 et 2024 exerce une pression à la baisse sur les prix mais génère des frictions antidumping.

Les composites et alliages avancés progressent à un TCAC de 4,79 % jusqu'en 2031, les armateurs cherchant des économies de poids de deux cinquièmes pour les superstructures et les ferries rapides. Près des quatre cinquièmes des chantiers de l'UE utilisent ou envisagent d'adopter des coques en fibre de verre ou en fibre de carbone, aidés par les démonstrations FIBRE4YARDS qui ont validé la parité des coûts sur le cycle de vie avec l'acier sur 25 ans. Les alliages d'aluminium série 5000 gagnent du terrain dans les patrouilleurs grâce à de meilleures propriétés résistance-poids et à la résistance naturelle à la corrosion. Cette innovation matérielle remodèle progressivement la composition des approvisionnements du marché de la construction navale.

Analyse géographique

L'Asie-Pacifique représentait 38,30 % de la part de marché de la construction navale en 2025, soulignant son poids pivot dans le marché de la construction navale. La Chine seule a sécurisé les trois cinquièmes des commandes mondiales et expédié les trois quarts des vraquiers. La faiblesse des coûts de main-d'œuvre, des chaînes d'approvisionnement intégrées et une vaste base nationale d'acier rendent les chantiers chinois compétitifs sur les coûts, même en tenant compte de l'appréciation monétaire. Grâce à une technologie de confinement avancée, la Corée du Sud protège des niches à haute valeur ajoutée telles que les transporteurs de GNL, commandant plus des trois cinquièmes de la production mondiale de méthaniers. Malgré le vieillissement démographique qui limite la main-d'œuvre, le Japon défend sa part dans les segments axés sur la qualité et les projets pilotes à émissions nulles.

La région Moyen-Orient & Afrique devrait enregistrer le TCAC le plus rapide de 4,77 % jusqu'en 2031, les dépenses d'investissement pétrolier et gazier se dirigeant vers les corridors logistiques énergétiques, selon l'AIE. L'Arabie saoudite et les Émirats arabes unis attribuent d'importants projets de levage lourd et de transport de modules nécessitant une construction régionale en raison des seuils de contenu national. La Turquie émerge comme nœud de relais GNL entre les exportateurs américains et les acheteurs européens dans un contexte d'instabilité en mer Rouge, stimulant les investissements en cale sèche et en nouvelles constructions. L'Amérique du Nord exploite les règles du Jones Act pour maintenir sur le territoire national la construction de navires d'installation à haute valeur ajoutée, et le plan de 30 ans de la marine américaine ancre un financement multiprogramme. Les chantiers européens font face à des exigences de conformité environnementale qui accélèrent le renouvellement des flottes, mais la faiblesse de la consommation d'acier et les vents contraires macroéconomiques tempèrent le taux d'utilisation des chantiers. Néanmoins, la Norvège et le Danemark dirigent la R&D en propulsion au méthanol et à l'ammoniac, trouvant des clients pionniers. L'Amérique du Sud enregistre une croissance sélective, l'initiative navale brésilienne ProSub passant des commandes pour des sous-marins et des navires de soutien. Cette mosaïque d'impératifs régionaux soutient des opportunités diversifiées à travers le marché de la construction navale.

Paysage concurrentiel

La concurrence au sein du marché de la construction navale reste modérée mais s'intensifie à mesure que les chantiers chinois comblent leur retard technologique. La fusion de China State Shipbuilding Corporation avec China Shipbuilding Industry Company forme un géant dont la croissance prévue devrait être exponentielle, soit presque le double de celle de Hyundai Heavy Industries. Samsung Heavy Industries a obtenu des commandes de GNL, et Hanwha Ocean a dépassé les 180 unités livrées, démontrant l'ancrage de la Corée dans les transporteurs de gaz à haute spécification. Des chantiers japonais comme Imabari et Japan Marine United coopèrent sur des designs prêts au méthanol pour renforcer leur compétitivité.

Les opportunités de marchés inexploités tournent autour de la propulsion à carburant alternatif et des leveurs pour l'éolien offshore, où des sociétés affiliées européennes comme Cadeler et Van Oord conservent encore des avantages de conception. Le acteur privé chinois Yangzijiang a enregistré des carnets de commandes en forte hausse après l'expansion de ses chantiers, signalant une montée en puissance de la contestation à grande échelle. L'adoption technologique est un facteur de différenciation : les plateformes de jumeaux numériques, les robots de soudage dirigés par l'IA et les mégablocs modulaires compriment les cycles de construction jusqu'à un cinquième, libérant de la capacité.

Les références en matière de durabilité deviennent un critère d'approvisionnement, poussant les chantiers établis à s'engager vers des méthodes de production neutres en carbone ou à risquer l'exclusion des commandes conditionnées par le financement vert. L'échiquier concurrentiel alimente une tarification dynamique et une innovation constante au sein du marché de la construction navale.

Leaders du secteur de la construction navale

China State Shipbuilding Corporation

Mitsubishi Heavy Industries Ltd.

Samsung Heavy Industries

Daewoo Shipbuilding & Marine Engineering Co., Ltd

Hyundai Heavy Industries Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CMA CGM a attribué un contrat de 2,6 milliards USD à un chantier chinois pour des porte-conteneurs double carburant GNL, renforçant la force de la Chine dans la construction de porte-conteneurs verts.

- Janvier 2025 : Cadeler a réceptionné le Wind Maker, le sixième navire d'installation d'éoliennes du chantier naval Hanwha Ocean. Il est équipé d'une grue de 2 600 tonnes pour des profondeurs d'eau de 65 mètres.

- Décembre 2024 : Samsung Heavy Industries a décroché une commande de 508 millions USD pour deux transporteurs de très grande capacité d'éthane, portant ses entrées de commandes 2024 à 7,3 milliards USD et soulignant son appétit persistant pour les transporteurs de gaz.

Périmètre du rapport mondial sur le marché de la construction navale

La construction navale est la construction de grands navires de haute mer, principalement en acier, mais d'autres matériaux, tels que le bois et les composites, peuvent également être utilisés.

Le marché de la construction navale est segmenté par type, par utilisateur final et par géographie. Par type, le marché est segmenté en navires, conteneurs, passagers et autres types. Par utilisateur final, le marché est segmenté en compagnies de transport, militaires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Vraquiers |

| Pétroliers |

| Transporteurs de produits / chimiques |

| Transporteurs de GNL / GPL |

| Porte-conteneurs |

| Navires de charge générale |

| Navires à passagers et de croisière |

| Navires de soutien offshore |

| Navires navals et garde-côtes |

| Spécialisés (Ro-Ro, transporteurs de voitures, etc.) |

| Conventionnel (HFO/DO) |

| Double carburant GNL |

| Prêt méthanol / ammoniac |

| Hybride-électrique |

| Nucléaire (naval) |

| Compagnies de transport maritime commercial |

| Opérateurs d'énergie offshore |

| Transport de passagers et compagnies de croisière |

| Défense et garde-côtes |

| Autres (recherche, pêche) |

| Acier |

| Aluminium |

| Composites et alliages avancés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Norvège | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de navire | Vraquiers | |

| Pétroliers | ||

| Transporteurs de produits / chimiques | ||

| Transporteurs de GNL / GPL | ||

| Porte-conteneurs | ||

| Navires de charge générale | ||

| Navires à passagers et de croisière | ||

| Navires de soutien offshore | ||

| Navires navals et garde-côtes | ||

| Spécialisés (Ro-Ro, transporteurs de voitures, etc.) | ||

| Par technologie de propulsion | Conventionnel (HFO/DO) | |

| Double carburant GNL | ||

| Prêt méthanol / ammoniac | ||

| Hybride-électrique | ||

| Nucléaire (naval) | ||

| Par utilisateur final | Compagnies de transport maritime commercial | |

| Opérateurs d'énergie offshore | ||

| Transport de passagers et compagnies de croisière | ||

| Défense et garde-côtes | ||

| Autres (recherche, pêche) | ||

| Par matériau | Acier | |

| Aluminium | ||

| Composites et alliages avancés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Norvège | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la construction navale ?

La taille du marché de la construction navale est de 164,47 milliards USD en 2026 et devrait atteindre 206,24 milliards USD d'ici 2031.

Quelle région domine la construction de nouveaux navires ?

L'Asie-Pacifique détient 38,30 % des revenus mondiaux, la Chine seule captant 71 % des commandes.

Quel type de navire représente la plus grande part des constructions en cours ?

Les vraquiers arrivent en tête avec une part de 36,74 % des livraisons 2025.

Comment les règles de décarbonisation influencent-elles la conception des navires ?

Les règles IMO 2028 et les mécanismes carbone de l'UE stimulent une croissance annuelle de 50 % des commandes de navires prêts au méthanol et à l'ammoniac et augmentent la demande en carburants alternatifs.

Quelles tendances en matière de matériaux émergent dans la construction des coques ?

Les composites et l'aluminium croissent à un TCAC de 4,79 % pour réduire le poids et lutter contre la corrosion, bien que l'acier couvre encore 80,58 % du tonnage.

Où se trouvent les opportunités de croissance les plus rapides ?

Les navires d'installation éolienne offshore et les projets énergétiques au Moyen-Orient et en Afrique affichent le taux de croissance le plus élevé jusqu'en 2031.

Dernière mise à jour de la page le: