Taille et part du marché des locomotives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 8.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des locomotives par Mordor Intelligence

La taille du marché des locomotives devrait passer de 6,37 milliards USD en 2025 à 6,63 milliards USD en 2026 et devrait atteindre 8,07 milliards USD d'ici 2031, à un TCAC de 4,01 % sur la période 2026-2031. La hausse des tonnes-kilomètres de fret, les programmes nationaux d'électrification et les gains d'efficacité issus de l'électronique de puissance à carbure de silicium soutiennent l'expansion régulière du marché des systèmes de traction des locomotives. La propulsion diesel reste l'épine dorsale des flottes mondiales, mais les projets pilotes de locomotives électriques à batteries gagnent du terrain à mesure que les opérateurs cherchent à réduire leur consommation de carburant et à se conformer aux réglementations sur les émissions. La région Asie-Pacifique est en tête tant en volume qu'en croissance, l'Inde ayant achevé l'électrification de l'ensemble de son réseau, tandis que la Chine canalise des financements à l'exportation vers les corridors de la Ceinture et de la Route. L'innovation en matière de composants se concentre sur les onduleurs à haute efficacité et les batteries de grand format qui promettent des coûts de cycle de vie réduits. Plusieurs fournisseurs multinationaux dominent la capacité installée, ce qui indique un niveau modéré d'intensité concurrentielle. Par ailleurs, des spécialistes régionaux répondent habilement à des marchés de niche, notamment la modernisation et les logiciels.

Points clés du rapport

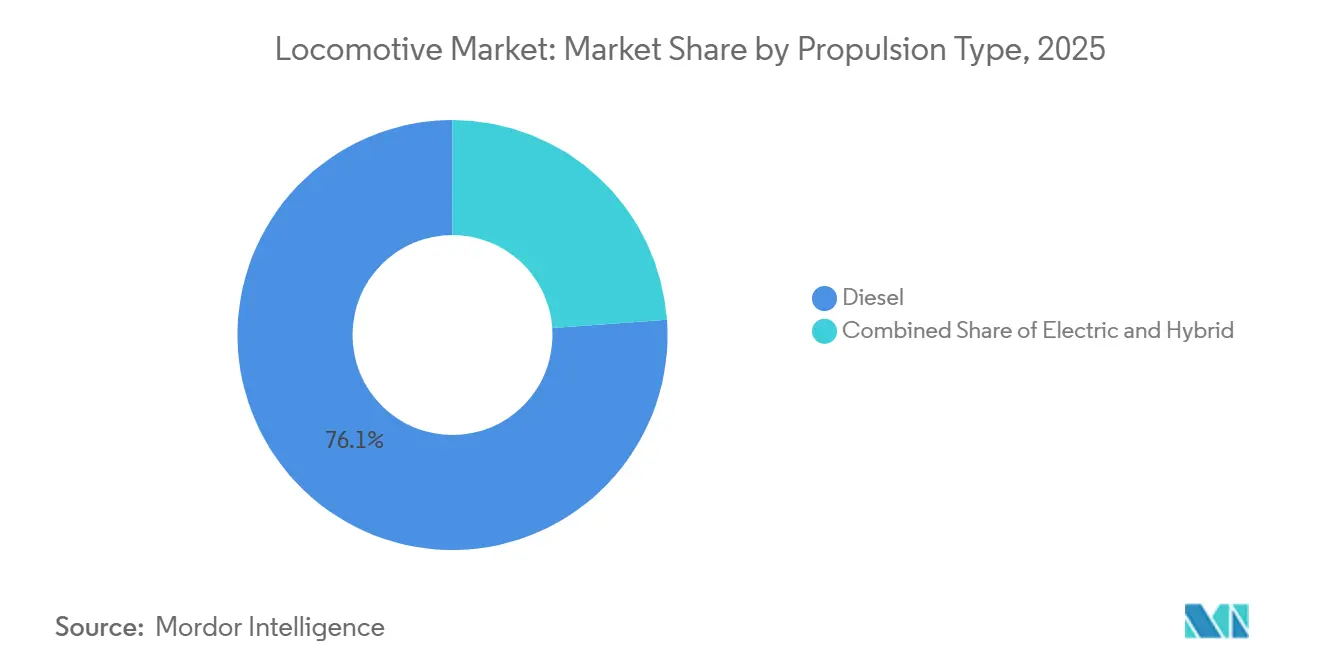

- Par type de propulsion, les plateformes diesel détenaient 76,13 % de la part du marché des locomotives en 2025, tandis que les unités électriques à batteries représentent le segment à la croissance la plus rapide avec un TCAC de 4,61 % jusqu'en 2031.

- Par technologie, les modules IGBT étaient en tête avec 64,22 % de la part du marché des locomotives en 2025 ; les modules à carbure de silicium devraient croître à un TCAC de 4,75 % jusqu'en 2031.

- Par composant, les moteurs de traction représentaient 42,32 % de la taille du marché des locomotives en 2025 et les batteries progressent à un TCAC de 4,38 % jusqu'en 2031.

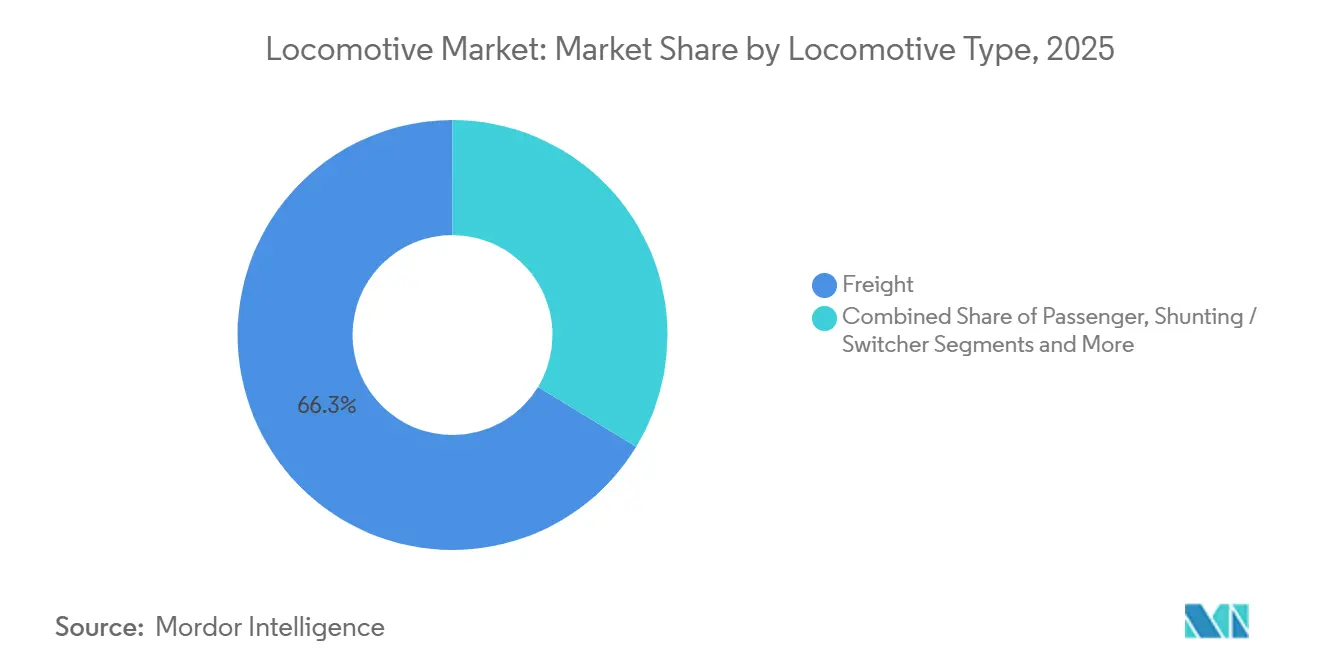

- Par type de locomotive, les unités de fret ont capté 66,31 % de la part du marché des locomotives en 2025 ; les locomotives à grande vitesse pour voyageurs se développent à un TCAC de 5,33 % jusqu'en 2031.

- Par puissance nominale, la classe 2 000-4 000 kW commandait 46,57 % de la taille du marché des locomotives en 2025, tandis que les unités supérieures à 4 000 kW croissent à un TCAC de 4,12 %.

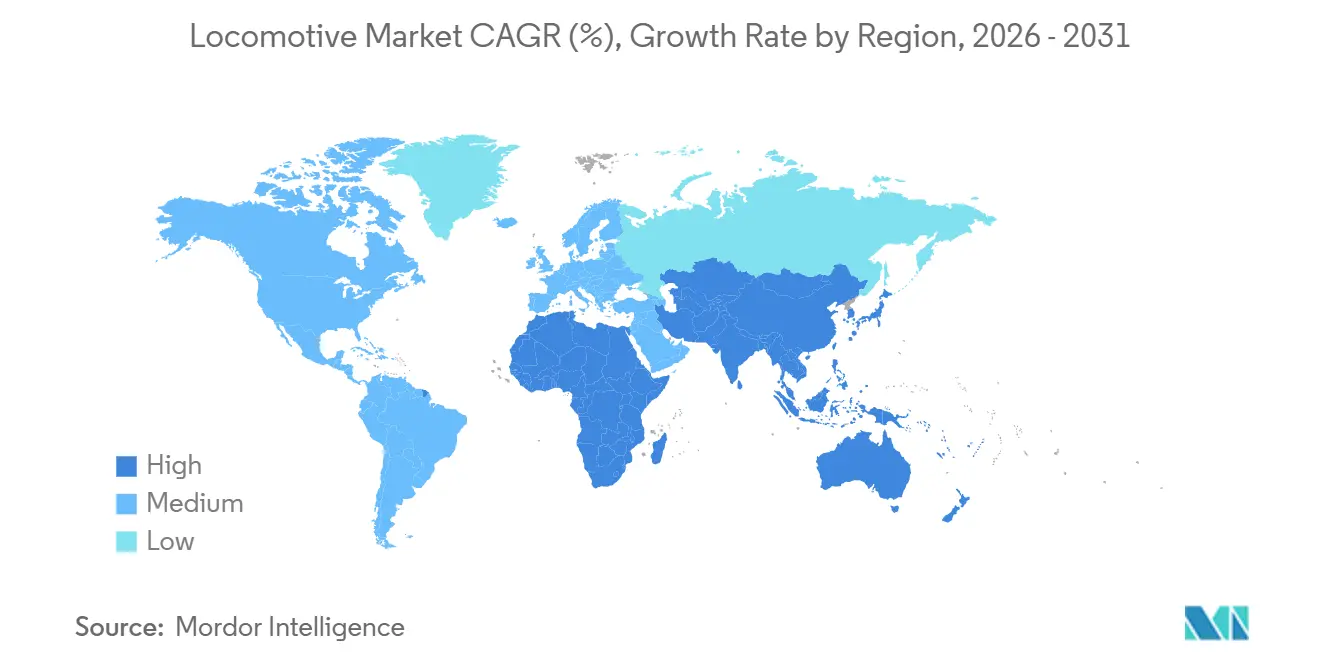

- Par géographie, l'Asie-Pacifique était en tête du marché des locomotives avec une part de 42,17 % en 2025 et devrait croître à un TCAC de 4,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des locomotives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification ferroviaire et dépenses d'infrastructure | +1.1% | Europe, Inde, Chine ; répercussions au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance mondiale du volume ferroviaire | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Technologies de traction à haute efficacité | +0.6% | Mondial, mené par le Japon, l'Allemagne et les États-Unis | Court terme (≤ 2 ans) |

| Modernisations électriques à batteries et bi-mode | +0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Financement par crédits carbone et ESG | +0.4% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyse prédictive de la maintenance | +0.3% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électrification ferroviaire pilotée par les gouvernements et dépenses d'infrastructure

Les dépenses publiques ont considérablement augmenté, l'Inde prenant un engagement substantiel pour soutenir l'électrification complète et le déploiement des rames Vande Bharat [1]"Électrification à 100 % de la voie à écartement normal atteinte,", Chemins de fer indiens, indianrailways.gov.in. Les États-Unis ont alloué un montant considérable dans le cadre de leur loi sur l'investissement dans les infrastructures et l'emploi, dont une partie est explicitement destinée au corridor du Nord-Est, favorisant la traction électrique ou à hydrogène. L'initiative RTE-T de l'Europe vise à atteindre un niveau élevé d'électrification sur ses itinéraires principaux, nécessitant l'installation d'une vaste nouvelle infrastructure caténaire. Les délais de retour sur investissement sont plus courts lorsque les volumes de fret atteignent des seuils plus élevés, ce qui incite les projets de lignes principales à adopter l'alimentation aérienne, tandis que les lignes secondaires se concentrent sur les batteries ou l'hydrogène. La Chine a étendu son influence en finançant des corridors d'exportation électrifiés, en associant stratégiquement des locomotives CRRC à des prêts d'infrastructure vers l'Asie du Sud-Est.

Croissance mondiale des volumes de fret et de transport ferroviaire de voyageurs

Le fret ferroviaire mondial a connu une croissance significative, portée par la relocalisation des chaînes d'approvisionnement qui a déplacé les marchandises vers les ponts terrestres et les réseaux de classe I en Amérique du Nord [2]"Faits saillants du trafic ferroviaire 2024,", Union internationale des chemins de fer, uic.org. Le trafic voyageurs a également fortement rebondi, approchant les niveaux d'avant la pandémie, soutenu par une demande accrue dans les zones suburbaines de l'Inde et l'expansion des services à grande vitesse en Chine. La hausse des volumes stimule les activités d'approvisionnement, les grands opérateurs de fret passant des commandes substantielles de locomotives pour répondre à des seuils d'utilisation plus élevés. Les lignes principales nord-américaines, opérant à forte capacité, remplacent les flottes vieillissantes par des modèles avancés qui réduisent significativement la consommation de carburant. Les pics de fréquentation urbaine dans des villes telles que Delhi, Mumbai et Jakarta stimulent des commandes supplémentaires d'automotrices électriques de banlieue, soulignant l'importance de maintenir un portefeuille de traction diversifié.

Avancées dans l'électronique de traction à haute efficacité

Mitsubishi Electric a introduit des onduleurs à carbure de silicium qui réduisent significativement les pertes de commutation et fonctionnent à des températures de jonction plus élevées, ce qui minimise également le volume de dissipateur thermique requis [3]"Onduleur de traction SiC 3,3 kV,", Mitsubishi Electric, mitsubishielectric.com. Hitachi Rail, utilisant des modules MOSFET SiC avancés, a réalisé des améliorations notables de l'efficacité des onduleurs. Ce développement a non seulement réduit le poids de la caisse mais a également créé un espace supplémentaire pour les batteries. Bien que les modules SiC soient plus coûteux que les IGBT, les applications à forte utilisation peuvent compenser le surcoût au fil du temps grâce aux économies d'énergie et à la réduction des besoins de maintenance. Wabtec et Siemens testent des topologies hybrides intégrant du SiC dans des étapes spécifiques, capturant la majeure partie des gains d'efficacité à une fraction du coût des systèmes entièrement SiC. Les modifications réglementaires de l'Union européenne devraient imposer des normes d'efficacité plus élevées pour les onduleurs, accélérant l'abandon des technologies plus anciennes.

Solutions modulaires de modernisation électrique à batteries et bi-mode

Union Pacific, BNSF et Norfolk Southern exploitent quinze unités de batteries de 7 MWh qui assurent une journée complète de manœuvres en gare sans consommation de carburant au ralenti. Progress Rail propose un kit conçu pour convertir les locomotives de manœuvre GP38 et SD40 en hybrides batteries-diesel, ciblant un nombre significatif d'unités vieillissantes en Amérique du Nord. Les automotrices électriques à batteries de Hitachi, après chargement sous caténaire, peuvent circuler hors fil sur des distances prolongées. Cette caractéristique permet aux opérateurs d'éviter des coûts d'électrification substantiels sur les lignes secondaires à faible densité. L'économie est particulièrement favorable pour les cycles à fort ralenti : une locomotive de manœuvre typique réalise des économies de carburant annuelles notables tout en évitant les dépenses de post-traitement Tier 4. La longévité des batteries dépend de leur chimie ; les batteries lithium-titanate conservent une capacité plus élevée sur davantage de cycles par rapport aux batteries nickel-manganèse-cobalt, ce qui limite l'adéquation de ces dernières aux applications de transport lourd.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Durcissement des réglementations sur les émissions | -0.6% | Amérique du Nord, Europe, avec une couverture en expansion | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en batteries limitée | -0.5% | Mondial, avec des goulots d'étranglement dans le traitement du lithium | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité du réseau électrique | -0.4% | Europe, Amérique du Nord, avec un retard d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition initiale et de service sur le cycle de vie

Les locomotives électriques de fret sont nettement plus chères que les locomotives diesel Tier 4. De plus, les accords de service à long terme augmentent encore le coût global sur leur durée de vie opérationnelle. Les unités électriques à batteries nécessitent des chargeurs en dépôt, ce qui implique des coûts d'installation substantiels et peut prendre en charge plusieurs unités. Les appels d'offres dans les marchés émergents sont souvent soutenus par des garanties souveraines, ce qui peut entraîner des retards dans l'attribution des contrats. Les unités électriques font également face à des risques de valeur résiduelle plus élevés en raison des préoccupations des acheteurs secondaires concernant les changements potentiels des normes de réseau et l'obsolescence des onduleurs, ce qui affecte négativement les prix de revente. Les petits opérateurs, incapables de justifier l'investissement dans des installations de maintenance internes, retardent souvent l'électrification malgré la hausse des coûts du carburant.

Chaîne d'approvisionnement en batteries haute puissance limitée pour les usages de transport lourd

La demande automobile a considérablement absorbé le nickel de qualité batterie, entraînant des délais d'approvisionnement prolongés pour les cathodes nickel-manganèse-cobalt. Les locomotives de transport lourd nécessitent de grandes batteries, nettement plus coûteuses que les batteries automobiles en raison des exigences de robustesse et des garanties à long terme. La capacité de production actuelle d'anodes lithium-titanate est insuffisante pour répondre à la demande croissante de batteries pour locomotives. Le processus de validation de ces batteries prolonge encore les délais de production, retardant les livraisons et augmentant le risque de pénalités pour les clients. De plus, les chemins de fer de classe I en Amérique du Nord exploitent bien moins de dépôts de recharge que nécessaire pour soutenir leurs flottes de batteries planifiées, nécessitant des investissements substantiels dans la modernisation des infrastructures de services publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination du diesel cède la place à l'élan des batteries

La propulsion diesel a capté 76,13 % de la part du marché des systèmes de traction des locomotives en 2025, soutenue par une base installée de 120 000 unités diesel-électriques et une électrification partielle du réseau. Les modèles électriques à batteries croissent à un TCAC de 4,61 % à mesure que les kits de modernisation de 7 MWh éliminent la consommation de carburant au ralenti lors des manœuvres en gare et améliorent la qualité de l'air. En Europe et en Amérique du Nord, le durcissement des réglementations EPA Tier 5 et Euro Étape VI augmente significativement les coûts des nouvelles unités diesel. En conséquence, les mandats gouvernementaux et la hausse des dépenses de post-traitement diesel réduisent l'attrait de la propulsion diesel par rapport aux alternatives électriques aériennes et à pile à combustible à hydrogène.

En Inde et en Chine, l'électrification des lignes principales soutient une demande stable pour les systèmes 25 kV CA. Pendant ce temps, les conceptions hybrides batteries-caténaire comblent efficacement les lacunes dans les réseaux partiellement câblés. Le marché des unités électriques à batteries dans le système de traction des locomotives devrait croître, porté par l'augmentation des activités de modernisation au sein de la flotte de locomotives de manœuvre nord-américaine. De plus, les prototypes à hydrogène, comme le Coradia iLint d'Alstom, mettent en évidence le potentiel inexploité pour les lignes régionales qui manquent actuellement d'alimentation aérienne.

Par technologie : les modules SiC défient la suprématie des IGBT

Les modules IGBT représentaient 64,22 % du chiffre d'affaires en 2025, grâce à des chaînes d'approvisionnement matures et à des prix plus bas. Les modules à carbure de silicium, bien que plus coûteux, progressent à un TCAC de 4,75 % en offrant des pertes de commutation plus faibles et des ensembles de traction plus légers. À mesure que les opérateurs à grande vitesse et de transport lourd privilégient les économies d'énergie sur le cycle de vie, le marché des systèmes de traction des locomotives associé aux onduleurs SiC devrait connaître une croissance significative dans les années à venir. Les prochains seuils d'efficacité en matière d'écoconception sont appelés à accélérer cette substitution.

Bien que les thyristors à extinction par grille restent présents dans les flottes héritées, ils sont progressivement retirés lors des révisions en milieu de vie. Les topologies hybrides IGBT-SiC, développées par Siemens et Wabtec, atteignent une part substantielle du gain d'efficacité SiC à une fraction du coût d'un système entièrement SiC, facilitant une adoption plus progressive. Cependant, la reconception des composants pour les pilotes de grille et le refroidissement exige un temps d'ingénierie considérable, soulignant l'avantage des fournisseurs intégrés verticalement.

Par composant : les moteurs de traction en tête, les batteries en forte progression

Les moteurs de traction ont généré 42,32 % du chiffre d'affaires des composants en 2025, alimentés par la demande de remplacement en Amérique du Nord et les nouvelles commandes liées à l'appel d'offres de l'Inde. Les batteries sont le segment à la croissance la plus rapide avec un TCAC de 4,38 %, car les chemins de fer de classe I modernisent leurs locomotives de manœuvre pour réduire la consommation de carburant au ralenti. Malgré les contraintes persistantes de la chaîne d'approvisionnement, le marché des batteries dans les systèmes de traction des locomotives devrait connaître une croissance significative dans les années à venir.

Les onduleurs constituent une part notable de la valeur de la nomenclature. De plus, les conceptions à carbure de silicium offrent des économies d'énergie substantielles en traction, bénéficiant à la fois aux applications de fret et à grande vitesse. Bien que les transformateurs et les redresseurs restent essentiels pour les plateformes électriques aériennes et bi-mode, les piles à combustible, bien que actuellement minimes, se développent rapidement, soutenues par les initiatives européennes sur l'hydrogène.

Par type de locomotive : le volume de fret domine, la grande vitesse accélère

Les locomotives de fret ont dominé les livraisons, représentant une part de 66,31 % en 2025. Les réseaux nord-américains ont atteint une densité record, atteignant des tonnes-miles brutes significatives par mile de route. Les unités à grande vitesse affichent le TCAC le plus rapide à 5,33 % alors que la France, l'Espagne et le Japon remplacent leurs flottes vieillissantes par des rames de nouvelle génération de 9,2 MW. Les unités voyageurs pour les services régionaux et interurbains restent stables à environ 20 %, l'électrification étant mature en Europe et au Japon, mais en retard en Amérique du Nord.

Les locomotives de manœuvre, qui sont responsables d'une part significative des expéditions, sont désormais des candidates de premier plan pour les modernisations à batteries visant à réduire les émissions au ralenti. Alors que la Chine continue d'étendre son réseau ferroviaire à grande vitesse, la part de marché des systèmes de traction des locomotives à grande vitesse est appelée à augmenter, renforçant ainsi la demande de packages de traction haute puissance.

Par puissance nominale : leadership de la gamme intermédiaire au milieu de l'expansion haute puissance

Les unités de 2 000 à 4 000 kW représentaient 46,57 % des ventes de 2025, car elles répondent aux besoins des services voyageurs régionaux et du fret intermodal. Les plateformes supérieures à 4 000 kW dépasseront les autres tranches à un TCAC de 4,12 % car les routes australiennes de minerai de fer et les routes nord-américaines de charbon exigent des locomotives à 6 essieux capables de tirer des trains de 15 000 tonnes.

Les classes inférieures à 2 000 kW couvrent les niches de manœuvre et industrielles où la discipline en capital compte davantage que l'effort de traction brut. Les limitations des batteries plafonnent les prototypes de transport lourd à batteries à 4 500 kW car une batterie de 10 MWh pèse jusqu'à 50 tonnes, équivalent à l'espace de 8 000 litres de carburant diesel.

Analyse géographique

L'Asie-Pacifique a généré 42,17 % du chiffre d'affaires mondial en 2025 et devrait progresser à un taux composé de 4,45 % jusqu'en 2031, soutenue par l'électrification à 100 % de la voie à écartement normal de l'Inde et le financement des exportations de la Chine dans le cadre de la Ceinture et de la Route. L'Inde a alloué des financements significatifs aux corridors de fret dédiés, visant à améliorer son infrastructure ferroviaire. La Chine a étendu son réseau ferroviaire à grande vitesse, stimulant la demande régionale de packages de puissance avancés. L'Australie fait progresser ses opérations de minerai de fer et le Japon modernise ses services Shinkansen, contribuant à la croissance globale. Les règles de contenu local en Inde, en Indonésie et en Corée du Sud prolongent les délais d'approvisionnement mais renforcent également les capacités de fabrication nationales.

L'Europe détient une part substantielle du chiffre d'affaires du marché. Une initiative majeure vise le développement de nouvelles lignes caténaires étendues. L'Allemagne a réalisé des investissements significatifs dans la modernisation de sa flotte. La France a passé des commandes pour de nouvelles rames à grande vitesse et l'Italie passe à des unités à hydrogène pour remplacer le diesel sur les lignes non électrifiées. Les retards d'électrification au Royaume-Uni stimulent la demande d'unités bi-mode et à batteries. Les sanctions contre la Russie déplacent sa production vers la satisfaction des besoins intérieurs.

L'Amérique du Nord représente une part notable des dépenses du marché. Une loi centrale sur les infrastructures canalise des financements vers des projets ferroviaires, en privilégiant les solutions électriques et à hydrogène pour les corridors clés. Les opérateurs de classe I gèrent une grande flotte de locomotives principalement diesel mais testent des hybrides à batteries pour se conformer aux prochaines réglementations environnementales. Le Canada explore des services interurbains à hydrogène, tandis que le Mexique modernise progressivement ses systèmes de fret ferroviaire.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, contribuent à une part plus modeste du chiffre d'affaires du marché. Le Brésil a passé des commandes de locomotives électriques. L'Arabie saoudite envisage d'étendre son réseau ferroviaire à grande vitesse. L'Égypte et la Turquie apportent des améliorations progressives à leurs systèmes ferroviaires, bien que les difficultés financières entraînent souvent des retards.

Paysage réglementaire

Les OEM de locomotives évoluent dans un environnement de conformité fragmenté où les règles d'émissions, de sécurité et d'interopérabilité sont principalement définies par les régulateurs ferroviaires et les organismes de normalisation. Parallèlement, les exigences connexes applicables aux véhicules routiers influencent de plus en plus les attentes en matière d'électrification, de sécurité des batteries et de manipulation de l'hydrogène pour des composants susceptibles de se retrouver dans les systèmes de traction ferroviaire. À l'échelle internationale, la CEE-ONU héberge le Forum mondial de l'harmonisation des réglementations sur les véhicules (WP.29), qui, lors de sa 199e session (23 au 26 juin 2026), a adopté des propositions de nouveaux règlements de l'ONU couvrant des domaines tels que les systèmes de conduite automatisée et les véhicules à hydrogène liquide, indiquant une dynamique continue vers un alignement technique susceptible de se répercuter sur les exigences applicables aux équipements ferroviaires en matière d'hydrogène et de systèmes numériques.

Dans les principaux marchés finaux, la planification de la conformité reflète également l'évolution des cadres de sécurité pour les systèmes électriques et à hydrogène, y compris les mises à jour des exigences d'essai et de rapport selon des calendriers définis. Aux États-Unis, la NHTSA a publié une règle finale le 3 juin 2026, modifiant la FMVSS n° 214, la FMVSS n° 305a (véhicules à propulsion électrique) et la FMVSS n° 307 (intégrité du système de carburant des véhicules à hydrogène), effective au 6 juillet 2026, et une autre règle finale de la NHTSA du 18 mai 2026 a ajusté le calendrier de déploiement progressif de l'enregistreur de données d'événement à compter du 1er septembre 2028. En Europe, les exigences de sécurité au niveau de l'UE se sont renforcées en juillet 2026 dans le cadre du règlement général sur la sécurité pour les véhicules nouvellement immatriculés, poussant les fournisseurs de capteurs, d'électronique de puissance et de matériel lié à l'hydrogène à concevoir des produits répondant à des exigences de performance de sécurité de référence plus élevées sur l'ensemble des plateformes de mobilité.

Analyse de la chaîne de valeur

La chaîne de valeur des locomotives commence par les matières premières amont et les intrants à forte intensité énergétique (acier, cuivre, aluminium et alliages spécialisés), puis se poursuit vers des sous-systèmes électroniques et électromécaniques essentiels. Ceux-ci comprennent les moteurs de traction, les onduleurs (IGBT et SiC), les transformateurs et redresseurs pour les plateformes aériennes, les systèmes de freinage, ainsi que des blocs-batteries de grand format et des piles à combustible de plus en plus utilisés pour la propulsion alternative. Des intégrateurs OEM tels que CRRC, Alstom, Siemens et Wabtec assemblent des locomotives complètes et valident les systèmes à travers de longs cycles de qualification et de certification avant de les livrer aux opérateurs ferroviaires et aux sociétés de crédit-bail. En aval, les dépôts et les partenaires de service assurent la mise en service et le support de garantie, les réseaux de service axés sur la disponibilité constituant un facteur de différenciation clé dans les achats.

Les points de blocage tendent à se concentrer autour des longs délais de qualification et de l'offre limitée d'électronique de puissance et de matériaux pour batteries, ce qui peut allonger les calendriers de livraison et augmenter les coûts de stock pour les OEM et les fournisseurs de niveau inférieur. Les obligations de localisation redéfinissent également les empreintes d'approvisionnement et de fabrication. L'Inde a mis l'accent sur un assemblage à forte teneur locale pour les nouvelles locomotives électriques à haute puissance, tandis que le Kazakhstan a utilisé des achats à long terme liés au renforcement des capacités locales pour sécuriser l'approvisionnement et le support de service. Les activités récentes de la chaîne d'approvisionnement illustrent ces dynamiques, notamment Wabtec ayant obtenu un contrat de systèmes de freinage de 157 millions USD lié aux locomotives Siemens de 9 000 CV pour les chemins de fer indiens (janvier 2024) et Wabtec ayant signé un contrat d'approvisionnement et de service de 4,2 milliards USD avec KTZ du Kazakhstan pour 300 locomotives de fret TE33AT (septembre 2025), montrant tous deux comment la profondeur des composants, la couverture de service et la présence régionale influencent l'attribution de grands contrats de flotte.

Paysage concurrentiel

CRRC, Alstom, Siemens et Wabtec représentent collectivement une part significative du marché mondial des systèmes de traction des locomotives, indiquant une concentration modérée. Les règles nationales d'approvisionnement remodèlent la dynamique des sources : l'Incitation liée à la production de l'Inde impose un pourcentage élevé de contenu local, tandis que les États-Unis privilégient l'assemblage national pour les reconstructions d'Amtrak. Alstom et Siemens, en conservant les moteurs de traction et les onduleurs en interne, protègent leurs marges brutes. En revanche, Wabtec, qui s'appuie sur l'électronique de puissance externe, tire une part substantielle de son bénéfice de segment des services après-vente.

Les mouvements stratégiques se concentrent sur les technologies à espaces blancs. Le Coradia iLint d'Alstom a connu un succès commercial notable, et Stadler a obtenu plusieurs commandes à hydrogène dans divers pays européens. Les locomotives de manœuvre à batteries s'adressent à un marché de modernisation à fort potentiel en Amérique du Nord. De nouveaux acteurs, tels que Ballard, qui fournit des modules à pile à combustible, et des innovateurs en batteries haute densité pour le rail, gagnent du terrain. Les solutions de jumeau numérique, telles que Siemens Railigent, équipent de nombreuses unités dans le monde entier, réduisant les temps d'arrêt imprévus et générant des revenus d'abonnement indépendants des nouvelles constructions.

Leaders du secteur des locomotives

Alstom SA

Siemens AG

Hyundai Rotem

CRRC Corporation Limited

Wabtec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les trajectoires de décarbonation créent des espaces vierges autour des rétrofits modulaires et des plateformes bi-mode qui réduisent l'exposition à une électrification incomplète et à la logique économique du durcissement des coûts de conformité diesel. Les rétrofits de batterie et hybrides ciblent les cycles de service à ralenti élevé où les opérateurs peuvent obtenir des réductions mesurables de carburant et d'émissions sans câblage complet du réseau, ce qui correspond à la dynamique observée dans le rapport pour les applications de triage et de manœuvre. L'hydrogène évolue également au-delà des projets pilotes de petite envergure vers des cas d'usage à plus forte puissance grâce à des programmes et contrats nommés, notamment un contrat attribué en janvier 2026 à Advance Rail Controls (Concord Control Systems) pour développer une locomotive à hydrogène de 3 100 CV pour NTPC Limited. Parallèlement, Vanguard Sustainable Transport Solutions a lancé le HydroShunter en février 2026 pour le triage alimenté par hydrogène.

Du côté de l'offre, la montée en échelle de la fabrication et les investissements en numérisation soutiennent des opportunités dans les locomotives électriques multi-systèmes, les corridors de fret transfrontaliers et les solutions de disponibilité de flotte pilotées par les données. L'expansion de l'installation Munchen-Allach de Siemens Mobility, achevée en juillet 2025, a porté la capacité annuelle à 385 locomotives Vectron et reflète l'accent mis par les OEM sur le débit pour les plateformes standardisées. La mise en service par l'Inde d'une usine dédiée de locomotives électriques à haute puissance à Dahod (D Nine) renforce encore la demande de moteurs de traction locaux, d'onduleurs et de systèmes auxiliaires liés aux programmes d'électrification. Ensemble, ces mouvements pointent vers des opportunités à court terme pour les fournisseurs axés sur l'électronique de puissance à haute efficacité (y compris l'adoption du SiC), le renforcement des blocs-batteries et les infrastructures de charge en dépôt, ainsi que le développement de réseaux de service le long de routes stratégiques telles que le corridor central, où la disponibilité et le support du cycle de vie influencent les résultats globaux des achats.

Développements récents du secteur

- Juin 2026 : Siemens Mobility a lancé le Vectron X, positionnant les nouvelles locomotives Vectron autour d'un écosystème numérique intégré pour la collecte de données embarquées et la maintenance prédictive. Cette démarche intègre des capacités logicielles définies dans la plateforme de base, renforçant la différenciation au-delà du matériel et soutenant les achats axés sur la disponibilité de la flotte.

- Mai 2026 : Siemens Mobility a annoncé le début des opérations commerciales des locomotives électriques de fret de 9 000 CV pour les chemins de fer indiens et a ouvert le premier de quatre dépôts de maintenance prévus à Visakhapatnam. La mise en service simultanée des locomotives et de la capacité des dépôts resserre la boucle livraison-disponibilité et renforce le support local comme levier d'achat dans les grandes flottes liées à l'électrification.

- Décembre 2024 : Alstom a signé des contrats pour fournir 40 locomotives électriques multi-systèmes Traxx Universal (avec des options pour 20 supplémentaires) à Ontrain sp. z o.o. pour des opérations en Pologne. Cette commande souligne la demande de traction électrique interopérable et transfrontalière et soutient une évolution vers des plateformes multi-systèmes standardisées dans le crédit-bail et l'exploitation ferroviaire du fret en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des locomotives est défini comme les revenus tirés de la première vente de locomotives nouvellement fabriquées assurant la traction des trains de voyageurs et de fret, évalués sortie d'usine en USD.

Exclusions du périmètre : les revenus de remise à neuf, de révision à mi-vie et de service de maintenance sont exclus.

Aperçu de la segmentation

- Par type de propulsion

- Diesel

- Électrique (aérien)

- Hybride

- Par technologie

- Module IGBT

- Thyristor GTO

- Module SiC

- Module MOSFET

- Par composant

- Moteur de traction

- Onduleur

- Redresseur

- Alternateur

- Transformateur

- Batterie

- Pile à combustible

- Par type de locomotive

- Fret

- Voyageurs

- Manœuvre / Commutation

- Grande vitesse

- Par puissance nominale (kW)

- Inférieure à 2 000 kW

- De 2 000 à 4 000 kW

- Supérieure à 4 000 kW

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la structure de base du marché, nous partons des statistiques publiques sur le transport ferroviaire et l'industrie, puis nous les alignons sur les cycles d'achat de locomotives. Des points de référence utiles proviennent de sources telles que l'Agence internationale de l'énergie (contexte de l'énergie ferroviaire et de l'électrification), la Banque mondiale et l'OCDE (indicateurs macroéconomiques liés aux dépenses d'infrastructure), et UN Comtrade (flux commerciaux pour les catégories pertinentes d'équipements ferroviaires).

Nous examinons également les signaux de politique ferroviaire et de renouvellement de flotte provenant des ministères des transports officiels et des régulateurs ferroviaires, ainsi que le contenu d'organismes du secteur tels que l'Union internationale des chemins de fer (UIC). Ceux-ci sont complétés par des documents d'entreprise, des présentations aux investisseurs et une couverture médiatique fiable des attributions d'appels d'offres et des calendriers de livraison, ce qui nous aide à situer la demande dans les bonnes années. Si nécessaire, des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les finances, ainsi que la visibilité commerciale au niveau des expéditions sont utilisés pour vérifier les totaux et réduire les écarts évidents. Les sources documentaires mentionnées sont illustratives, et de nombreuses références supplémentaires sont utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les sources documentaires ne peuvent pas montrer clairement, notamment la répartition entre les livraisons de nouvelles constructions et les travaux de mise à niveau, ainsi que la logique de tarification par type de propulsion. Nous nous entretenons avec un mélange d'experts d'OEM de locomotives et du côté des composants, de parties prenantes d'opérateurs ferroviaires et de sociétés de crédit-bail, ainsi que d'équipes d'achat ou de projet liées à de grands programmes de flotte à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Direction générale : 18 % | APAC : 46 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 35 % |

| Acteurs plus modestes : 21 % | Managers : 43 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Notre dimensionnement part d'une construction descendante qui reconstitue la demande annuelle de locomotives en utilisant le calendrier de remplacement de flotte, les pipelines d'achats financés et les calendriers de livraison, puis convertit la vue en unités en valeur à l'aide d'échelles de prix de vente moyen spécifiques à chaque région. Lorsque cette vue initiale semble excessive, nous la corroborons par des vérifications ascendantes sélectives telles que des livraisons unitaires échantillonnées par pays et type de propulsion, puis un prix de vente moyen échantillonné multiplié par le volume pour affiner les totaux.

Les principaux intrants utilisés dans le modèle comprennent les volumes de livraison de nouvelles locomotives (unités), l'âge de la flotte et les schémas de mise hors service, la part des corridors ferroviaires électrifiés, le calendrier d'attribution des appels d'offres, et le glissement du mix entre les plateformes diesel-électriques, purement électriques et émergentes à batterie ou à hydrogène. La tarification est maintenue concrète en utilisant les valeurs unitaires départ usine et en ajustant les différences de configuration validées lors des entretiens, plutôt qu'en supposant un prix de vente moyen mondial unique. Pour les prévisions, nous utilisons principalement l'analyse de scénarios car les prises de commandes peuvent varier avec les budgets publics, les mandats d'électrification et les priorités d'investissement fret contre voyageurs, et ces moteurs sont mieux exprimés sous forme d'un ensemble de scénarios cohérents convenus avec les acteurs du secteur. Lorsque des lacunes existent dans la visibilité des livraisons au niveau des pays, nous les comblons par des clés d'allocation régionale basées sur des programmes d'achat confirmés et des signaux d'importation ou d'exportation, puis nous revérifions avec les retours d'experts.

Validation des données et cycle de mise à jour

Avant que les résultats ne soient finalisés, les totaux sont vérifiés par rapport à des signaux indépendants tels que les valeurs d'appels d'offres annoncées, les carnets de commandes de livraison, et la dynamique observable du commerce et de la fabrication, puis les écarts sont examinés. Si une anomalie est détectée, nous révisons des hypothèses telles que la progression du prix de vente moyen, le mix de propulsion, ou le calendrier des grands contrats, puis nous relançons le modèle.

Un examen en plusieurs étapes est suivi, où un analyste reconstruit les calculs clés et un autre examine la logique derrière les moteurs et les répartitions géographiques. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des commandes majeures multi-pays, des changements de politique sur les interdictions de diesel, ou des mouvements de devises importants. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récemment mise à jour.

Taille du marché des locomotives selon Mordor Intelligence par rapport aux autres estimations publiées

Les chiffres publiés sur le marché des locomotives diffèrent souvent car certaines études comptabilisent des bassins de revenus différents et elles situent également les grosses commandes différemment selon les années. Les différences quant à savoir si seules les ventes de nouvelles constructions sont comptées, comment le mix de propulsion est traité, et comment la conversion des devises est prise en compte expliquent généralement la majeure partie de l'écart.

En suivant les livraisons de nouvelles constructions au niveau des pays et en actualisant les échelles de prix de vente moyen départ usine, Mordor Intelligence maintient le total lié à la valeur des locomotives vendues pour la première fois, plutôt que de regrouper des services, des voitures de chemin de fer ou des revenus plus larges de matériel roulant. Les écarts proviennent également du choix de l'année de base, car une année riche en livraisons peut gonfler le point de départ, et de l'utilisation ou non d'hypothèses agressives d'électrification sans vérification pratique par rapport aux appels d'offres financés et à une capacité de construction réaliste.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,63 milliards USD (2026) | |

| Résumé de fil d'actualité A | 15,45 milliards USD (2022) | Utilise une année de base antérieure et semble inclure un bassin de valeur technologique et de composants plus large, ce qui peut dériver vers une définition plus large des équipements ferroviaires plutôt que vers les ventes de locomotives nouvellement construites sortie d'usine. |

| Éditeur syndiqué B | 24,30 milliards USD (2025) | Comptabilise les locomotives avec des ventes plus larges de matériel roulant, ce qui élargit le numérateur au-delà des locomotives et augmente généralement la taille du marché par rapport à un périmètre strictement limité aux locomotives. |

Le tableau montre que les plus grands écarts sont créés par les limites de périmètre et par la manière dont les ventes sont regroupées, en particulier lorsque le matériel roulant est combiné avec les locomotives ou lorsque la valeur non liée aux véhicules est implicitement comptée. Lorsque le marché est limité à la valeur de première vente des locomotives nouvellement construites et relié à des vérifications de livraison et de tarification, l'estimation devient plus facile à retracer et à reproduire d'année en année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de traction des locomotives en 2026 et quel est son TCAC prévu ?

La taille du marché des systèmes de traction des locomotives a atteint 6,63 milliards USD en 2026 et devrait croître à un TCAC de 4,01 % jusqu'en 2031.

Quelle technologie de propulsion se développe le plus rapidement ?

Les locomotives électriques à batteries sont le segment à la croissance la plus rapide avec un TCAC de 4,61 %, portées par les modernisations de locomotives de manœuvre et les mandats sur les émissions.

Quelle part détiennent les onduleurs de traction IGBT et qui les concurrence ?

Les modules IGBT détenaient 64,22 % du chiffre d'affaires en 2025, mais les conceptions à carbure de silicium de Mitsubishi, Hitachi et Siemens se développent rapidement.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'électrification à 100 % du réseau de l'Inde et l'expansion continue du réseau ferroviaire à grande vitesse de la Chine propulsent l'Asie-Pacifique à une part de 42,17 % et au TCAC régional le plus élevé à 4,45 %.

Quelles entreprises dominent la fabrication mondiale de locomotives ?

CRRC, Alstom, Siemens et Wabtec détiennent la plus grande part combinée.

Dernière mise à jour de la page le: