Taille et part du marché des Motor Homes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

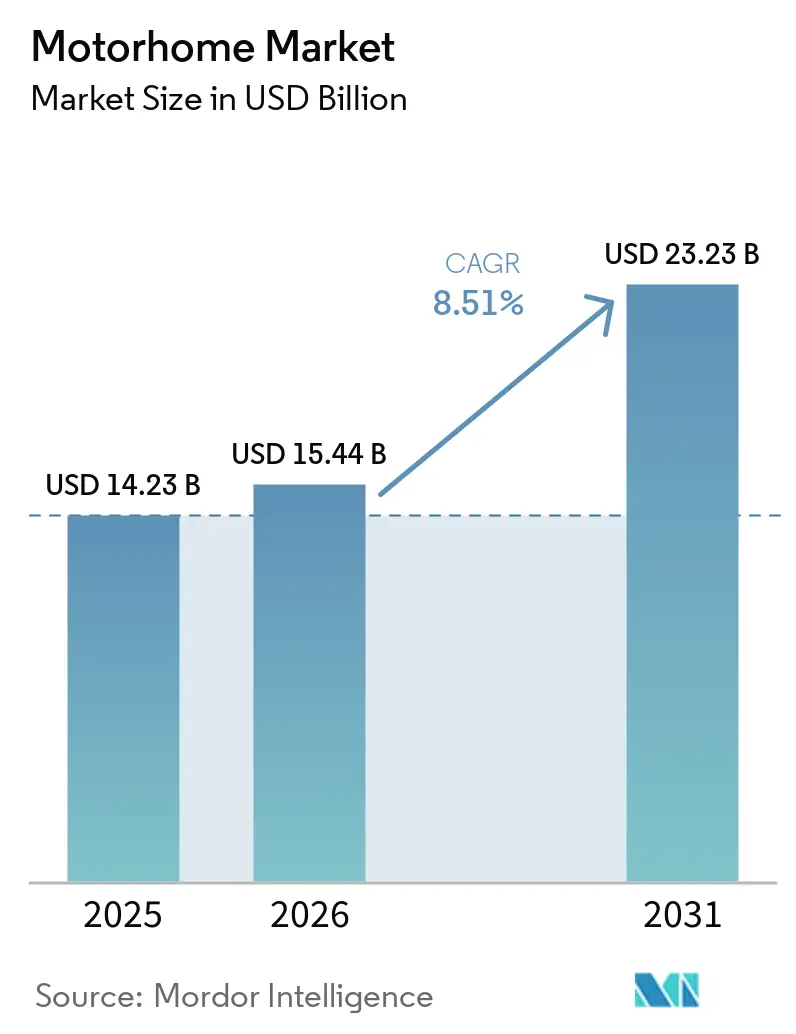

| Taille du Marché (2026) | 15.44 Milliards de dollars |

| Taille du Marché (2031) | 23.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

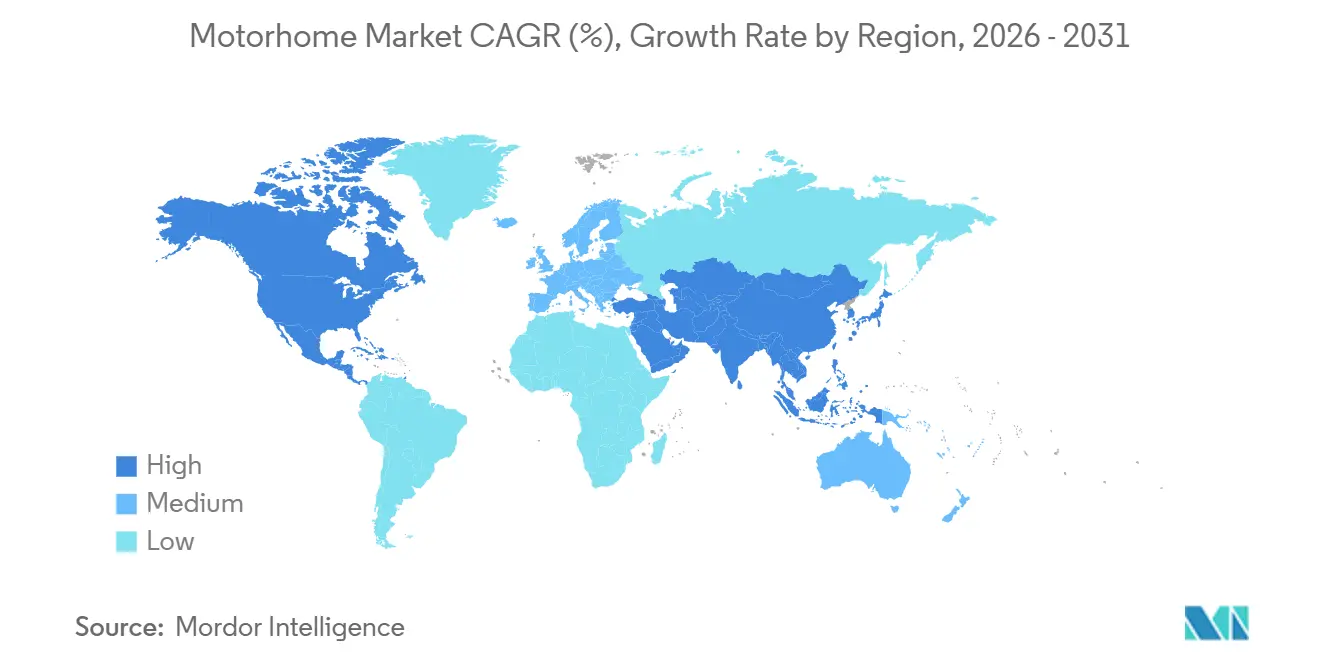

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

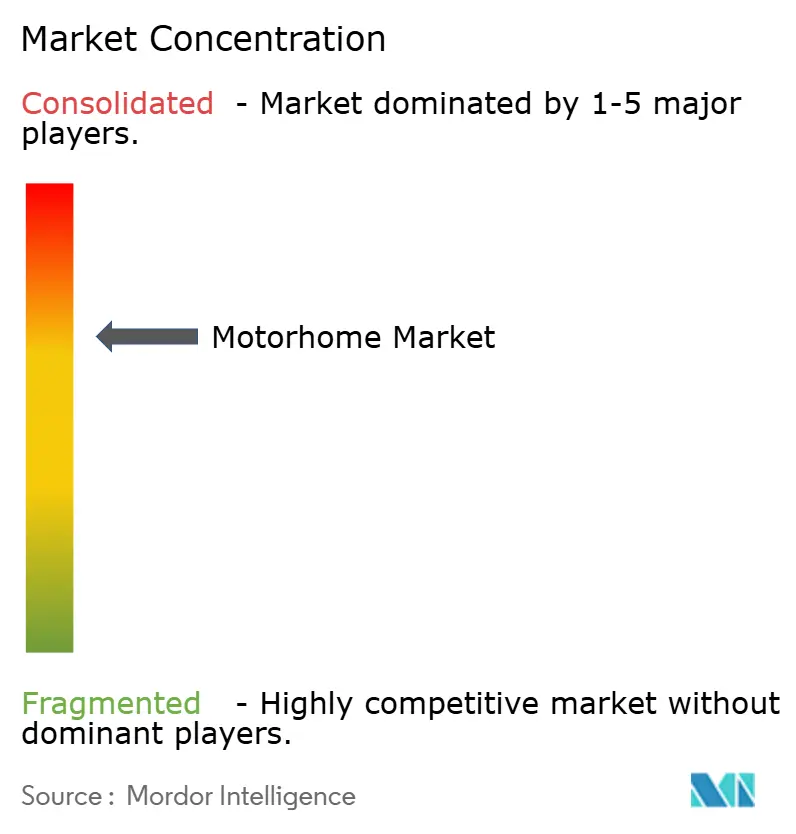

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Motor Homes par Mordor Intelligence

La taille du marché des Motor Homes devrait passer de 14,23 milliards USD en 2025 à 15,44 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 23,23 milliards USD d'ici 2031, avec un CAGR de 8,51 % sur la période 2026–2031. Cette croissance repose sur trois piliers structurels : des politiques de télétravail flexibles permettant des voyages de loisirs plus longs, des ménages vieillissants disposant d'une épargne conséquente, et une préférence durable pour l'hébergement privé à la suite de la pandémie. L'Amérique du Nord demeure un contributeur significatif aux revenus mondiaux. Cependant, la région Asie-Pacifique est le moteur de la croissance, soutenue par la construction accrue de terrains de camping en Chine et par des modifications réglementaires au Japon favorisant les véhicules de plus grande longueur. La propulsion diesel continue de dominer le marché, mais les groupes motopropulseurs électriques gagnent rapidement du terrain à mesure que les prix des batteries diminuent et s'approchent de la parité de coût avec les modèles à combustion interne. Les équipementiers optimisent leurs niveaux de stocks, ce qui entraîne une réduction des niveaux de stock chez les concessionnaires aux États-Unis. Cette approche a contribué à stabiliser les expéditions en gros et à maintenir la discipline en matière de marges.

Points clés du rapport

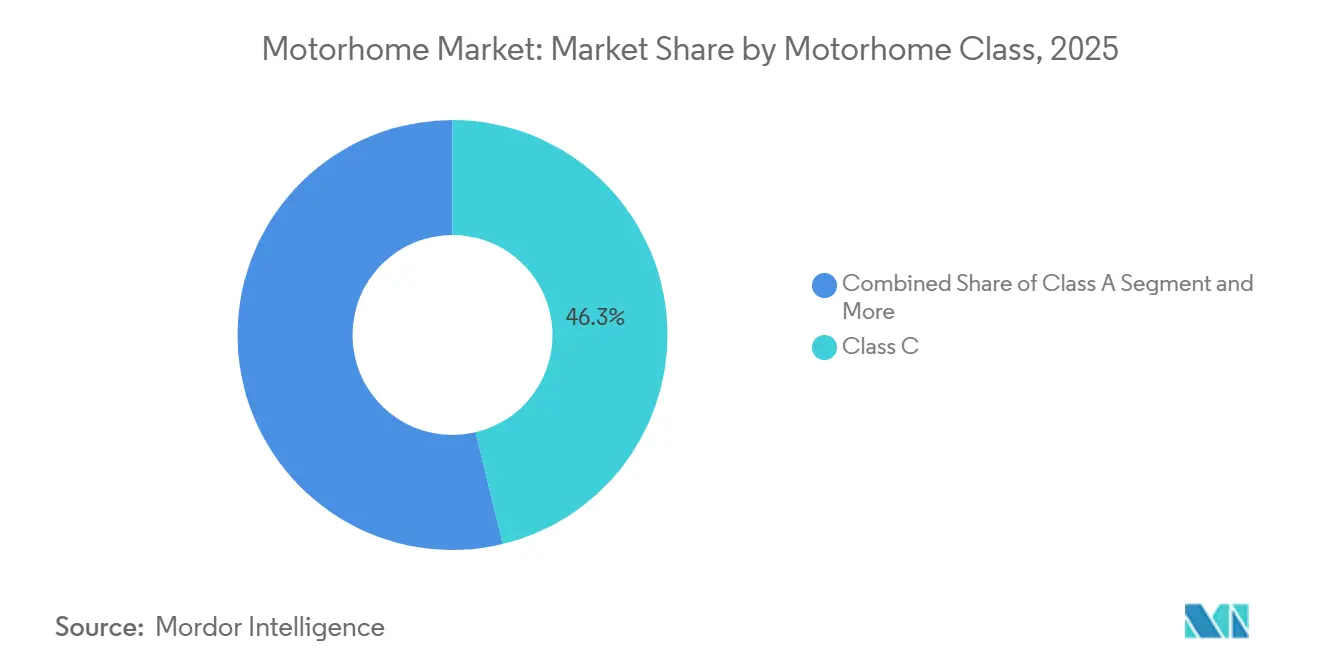

- Par classe de camping-car, les unités de classe C ont dominé avec une part mondiale de 46,26 % en 2025, tandis que les modèles de luxe de classe A devraient afficher un TCAC de 9,32 % jusqu'en 2031.

- Par utilisateur final, les propriétaires individuels ont représenté 60,28 % de la demande de 2025, tandis que les flottes de location devraient se développer à un TCAC de 9,09 % jusqu'en 2031.

- Par propulsion, les moteurs diesel ont conservé 72,16 % du total de 2025, mais les groupes motopropulseurs électriques progressent à un TCAC de 18,20 % jusqu'en 2031.

- Par gamme de prix, les unités milieu de gamme ont capté 49,31 % des ventes de 2025, les modèles premium progressant à un TCAC de 10,28 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a généré 47,71 % des revenus de 2025, mais la région Asie-Pacifique progresse à un TCAC de 8,72 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des Motor Homes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance du mode de vie nomade en van | +1.8% | Amérique du Nord et Europe en cœur de cible ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence pour les voyages privés | +1.5% | Mondial ; plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Demande des baby-boomers en camping-cars | +1.4% | Amérique du Nord et Europe ; émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du tourisme en camping-car | +1.2% | Mondial ; premiers gains en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Parité de coût des châssis électriques | +1.1% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Modèles de camping-car en tant que service | +0.9% | Amérique du Nord et Europe ; expansion vers les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement des écosystèmes touristiques centrés sur le camping-car

Les opérateurs privés et les agences publiques améliorent les équipements tels que les branchements électriques, le Wi-Fi et les stations de vidange pour répondre à la demande croissante de vacances en camping-car. Kampgrounds of America a observé une augmentation notable des campeurs de la génération des baby-boomers, cette tranche démographique représentant désormais une part significative de l'ensemble des clients [1]"Rapport sur le camping en Amérique du Nord 2025,", Kampgrounds of America, koa.com. L'Allemagne a connu une forte hausse des immatriculations, soutenue par l'ouverture continue de nouveaux parcs dans les régions populaires. Au Japon, des changements réglementaires ont permis la circulation de véhicules plus grands sur les autoroutes, facilitant l'importation de modèles de camping-cars premium. L'amélioration des équipements a raccourci les délais de rentabilisation des terrains de camping dans les couloirs à fort trafic, créant un cycle qui stimule le développement des infrastructures.

Adoption croissante du mode de vie nomade en van et du télétravail

Le nombre de nomades numériques a considérablement augmenté, avec une hausse notable des ménages en camping-car comptant au moins un travailleur à distance à temps plein. Les jeunes professionnels stimulent la demande de fonctionnalités telles que les bureaux ergonomiques, les amplificateurs cellulaires et les grandes batteries au lithium. L'antenne Starlink et son abonnement mensuel sont devenus des ajouts courants, garantissant des vidéoconférences fiables même dans des endroits reculés [2]"Détails du forfait de service mobile,", Starlink, starlink.com. Avec des coûts de vie nettement inférieurs à ceux des grandes villes, ce mode de vie offre un attrait financier considérable. En réponse, les équipementiers intègrent des systèmes avancés, des toits solaires et des postes de travail extensibles, transformant ainsi efficacement les camping-cars en bureaux mobiles.

Préférence post-pandémique pour les modes de voyage privés

Une part significative des campeurs choisit les voyages en camping-car, les primo-accédants représentant une part croissante du parc par rapport aux années précédentes. Les locations de camping-cars connaissent une croissance régulière, portée par des plateformes de pair à pair qui rendent l'accès au marché plus accessible. Le nombre de ménages manifestant un intérêt pour la possession d'un camping-car est nettement supérieur à la base de propriétaires actuelle, ce qui indique une forte demande future à mesure que les conditions de financement s'améliorent. Les unités de classe C d'entrée de gamme, conçues avec des aménagements simplifiés et des systèmes solaires installés en usine, répondent aux besoins de ces acheteurs potentiels en réduisant les difficultés initiales liées à la propriété.

Les plateformes de châssis électrifiés des équipementiers atteignent la parité de coût

Les cellules lithium-fer-phosphate sont devenues plus rentables, avec des efforts continus pour réduire davantage les prix. Thor Industries et Harbinger Motors ont présenté un prototype de châssis avec des avancées prometteuses en matière d'autonomie par charge. La chimie LFP offre une longue durée de vie en cycles et une sécurité accrue en atténuant les risques d'incendie, bien que sa densité énergétique soit encore inférieure à l'objectif fixé pour l'équivalence diesel. Des programmes public-privé visent à étendre l'infrastructure de recharge sur les corridors des autoroutes inter-États, répondant ainsi aux préoccupations liées à l'autonomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des camping-cars et sensibilité au financement | -1.8% | Mondial ; plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes dans les services dans les régions émergentes | -1.2% | Marchés émergents d'Asie-Pacifique ; Moyen-Orient et Afrique ; Amérique du Sud | Moyen terme (2-4 ans) |

| Compromis entre autonomie de la batterie et poids | -0.9% | Mondial ; régions à adoption précoce de l'électrique | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les émissions dans les campings | -0.7% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de détail élevés et financement sensible aux taux d'intérêt

Les prêts pour camping-cars impliquent souvent des engagements à long terme et des apports initiaux importants, exposant les acheteurs aux fluctuations des politiques de taux de la Réserve fédérale. Une hausse des taux d'intérêt peut augmenter considérablement les mensualités, rendant difficile l'accès à ces prêts pour les ménages sensibles aux prix. Le crédit de premier rang favorise principalement les personnes ayant de bons scores de crédit, tandis que les emprunteurs à risque font face à des taux annuels effectifs globaux plus élevés, creusant davantage l'écart d'accessibilité. Les concessionnaires y répondent en allongeant les durées de prêt pour les véhicules de luxe, mais cette stratégie augmente le risque de capitaux propres négatifs pour les propriétaires qui revendent avant la fin du prêt. Les modèles de classe C d'entrée de gamme sont simplifiés en supprimant les fonctionnalités non essentielles afin de maintenir l'accessibilité et de garantir l'éligibilité au financement conventionnel des camping-cars.

Pénuries d'infrastructures de service en dehors des régions développées

En Inde et au Brésil, l'absence de réseaux de réparation agréés en dehors de l'Amérique du Nord et de l'Europe occidentale fait baisser les valeurs de revente. Une batterie peut représenter une part significative du poids brut d'un véhicule, réduisant ainsi sa capacité de charge utile. Bien que les cellules à l'état solide soient prometteuses, leur adoption généralisée reste un défi. Les couvre-feux sur les générateurs, comme ceux des parcs de l'État de Washington qui limitent leur utilisation à des plages horaires spécifiques, se généralisent. Ces couvre-feux poussent effectivement à l'adoption de batteries domestiques au lithium et de toits solaires [3]"Données sur les batteries du Bureau des technologies des véhicules,", Département américain de l'Énergie, energy.gov. À Yosemite, certains emplacements interdisent totalement les générateurs, une mesure reprise par les réserves européennes, entraînant une augmentation des coûts de conformité pour les propriétaires traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de camping-car : le luxe stimule la croissance premium

Les unités de Classe C ont représenté 46,26 % des livraisons mondiales en 2025, portées par des aménagements de 6 à 8 couchettes qui s'adaptent aisément aux limites de 35 pieds des parcs de stationnement. Ce segment du marché des Motor Homes est privilégié par les familles recherchant la maniabilité et des primes d'assurance acceptables. Les camping-cars de luxe de Classe A, bien que moins nombreux en volume, devraient croître à un CAGR de 9,32 % à mesure que les retraités aisés délaissent les véhicules tractés. Les fabricants renforcent la différenciation grâce à des systèmes avancés et à des panneaux solaires, permettant le fonctionnement hors réseau des climatiseurs de toit en réponse au durcissement des réglementations sur les générateurs. Si les vans compacts de Classe B séduisent les acheteurs urbains en quête de discrétion au stationnement et d'une utilisation quotidienne, leur prix élevé limite une pénétration plus large du marché.

Les évolutions dans la deuxième catégorie sont tout aussi significatives. Les constructeurs de Classe C standardisent désormais des batteries de bord innovantes, réduisant le poids et prolongant l'autonomie. Parallèlement, les aménageurs de Classe B introduisent des toits relevables et des espaces cuisine coulissants, améliorant la hauteur sous plafond tout en restant dans les limites de hauteur des parkings couverts. Les modèles de luxe de Classe A, équipés de suites domotiques intégrées aux assistants virtuels, reproduisent non seulement le confort domestique, mais maintiennent également leur positionnement premium face aux défis économiques persistants.

Par utilisateur final : la propriété individuelle domine, les locations en forte hausse

Les acheteurs au détail ont représenté 60,28 % du volume de 2025, reflétant les préférences culturelles pour la personnalisation et les horaires de voyage flexibles. Pourtant, les flottes de location se développent plus rapidement, avec un TCAC de 9,09 % jusqu'en 2031, à mesure que les plateformes numériques démocratisent l'accès à court terme aux actifs de grande valeur. Le marché de la location de camping-cars connaît une croissance significative, portée par une couverture de responsabilité civile accrue fournie par les plateformes qui rassure les propriétaires et par des taux d'utilisation journaliers élevés qui améliorent le retour sur investissement des flottes.

Les primo-accédants représentent désormais une part substantielle des nouvelles immatriculations, avec une démographie plus jeune par rapport aux acheteurs récurrents. Un grand nombre de ménages exprimant un intérêt pour les camping-cars devraient se convertir à mesure que les conditions financières deviennent plus favorables. Pour répondre à cette demande, les équipementiers proposent des fonctionnalités telles que des systèmes solaires prêts à l'emploi, des tutoriels vidéo et des aménagements de plomberie simplifiés pour réduire la courbe d'apprentissage. Les opérateurs de flotte tirent également parti de remises sur volume pour les grandes commandes de camping-cars de classe C, ciblant les événements d'entreprise et les équipes de tournage, maintenant ainsi des niveaux de production constants.

Par type de propulsion : la domination du diesel s'érode à mesure que l'électrique gagne du terrain

La propulsion diesel a représenté 72,16 % des unités de 2025 en raison de son couple et de son efficacité sur les longues distances ; cependant, les groupes motopropulseurs électriques progressent à un TCAC de 18,20 % jusqu'en 2031. Les prix des batteries baissent régulièrement, et le développement de l'infrastructure de recharge publique reste un moteur essentiel de la croissance du marché. Un prototype de châssis démontre un potentiel d'autonomie significatif, et les avancées en matière de technologie de recharge rapide devraient stimuler davantage l'adoption. Les moteurs à essence continuent de séduire les acheteurs de classe C d'entrée de gamme en raison de leur accessibilité et de la large disponibilité des services. Cependant, ils font face à des limitations dues à une efficacité énergétique plus faible et à des réglementations sur les émissions plus strictes.

Le poids reste un défi majeur, car les batteries lourdes peuvent réduire considérablement la capacité de charge utile, nécessitant des compromis entre autonomie et capacité de chargement. La technologie à l'état solide a le potentiel d'améliorer significativement la densité énergétique ; cependant, sa viabilité commerciale n'est pas attendue dans la période de prévision actuelle. Les véhicules diesel sont soumis à une pression réglementaire croissante, des normes plus strictes réduisant progressivement leurs avantages en termes de coûts.

Par gamme de prix : volume milieu de gamme, croissance premium

Les véhicules de milieu de gamme, dont le prix est compris entre 100 000 et 200 000 USD, ont représenté 49,31 % des ventes en 2025, constituant le centre de gravité économique du marché des Motor Homes. Les modèles premium au-dessus de 200 000 USD progressent toutefois à un CAGR de 10,28 %, les propriétaires qui réduisent leur surface habitable réinvestissant leurs plus-values immobilières dans des résidences roulantes de luxe. Les primo-acheteurs et les flottes de location se tournent vers les variantes économiques. Cependant, ces options abordables lésinent souvent sur la menuiserie et l'isolation, entraînant une dépréciation plus rapide.

La technologie joue un rôle central dans la différenciation des segments de marché. Les camping-cars premium, équipés d'un éclairage à commande vocale, d'appareils électroménagers de qualité résidentielle et de systèmes de câblage multiplexé, affichent des prix plus élevés. Les modèles de milieu de gamme standardisent désormais les batteries de bord au lithium, rendant les unités AGM quasi obsolètes. Pour maintenir l'accessibilité tarifaire, les modèles d'entrée de gamme renoncent aux extensions coulissantes et aux finitions décoratives.

Analyse géographique

L'Amérique du Nord a généré 47,71 % des revenus de 2025 grâce aux expéditions en gros aux États-Unis, qui ont diminué en raison des corrections de stocks. Cependant, la demande au détail se stabilise, soutenue par un financement régulier et un nombre croissant de jeunes primo-accédants. Avec un nombre significatif de ménages propriétaires de camping-cars et de nombreux terrains de camping à l'échelle nationale, le marché américain reste solide. Au Canada, des régions comme la Colombie-Britannique et l'Alberta améliorent des équipements tels que les branchements et les stations de vidange pour attirer les retraités qui quittent les zones urbaines.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 8,72 %. La réforme japonaise autorisant les véhicules plus longs sur les autoroutes a incité les fabricants locaux, comme Annex, à augmenter leur production. Pendant ce temps, le Conseil d'État chinois a alloué des subventions aux terrains de camping dans des régions clés, positionnant le tourisme en camping-car comme un axe de loisirs majeur. En Inde, le marché est encore en développement, mais une classe moyenne croissante et une meilleure infrastructure routière devraient stimuler la demande future.

L'Europe reste un marché mature mais dynamique, l'Allemagne étant en tête grâce à l'ouverture de nouveaux parcs ouverts toute l'année dans des régions populaires. Les zones à faibles émissions dans les grandes villes comme Londres et Paris incitent les acheteurs à opter pour des vans compacts de classe B, mieux adaptés aux environnements urbains. Le tourisme côtier stimule la croissance des flottes de location en Italie et en Espagne, tandis que l'Europe de l'Est bénéficie de coûts d'expédition réduits grâce aux nouvelles installations de fabrication dans la région.

L'Amérique du Sud et le Moyen-Orient en sont encore aux premières étapes du développement du marché. Au Brésil, les droits de douane à l'importation continuent de faire monter les prix, mais les producteurs locaux proposent des modèles d'entrée de gamme plus abordables. Les Émirats arabes unis et l'Arabie saoudite investissent dans des terrains de camping dans le désert pour diversifier leur offre touristique. La Turquie attire les équipementiers avec des politiques fiscales favorables, cherchant à se positionner comme un hub d'exportation clé vers l'Europe.

Paysage concurrentiel

La concentration du marché reste modérée. Les cinq premiers équipementiers - Thor, Winnebago, Forest River, REV Group et Erwin Hymer - détiennent une part significative de la capacité en Amérique du Nord et en Europe, créant des opportunités pour les spécialistes régionaux. Thor a connu une baisse de ses ventes, mais une normalisation des stocks chez les concessionnaires laisse présager une amélioration des ventes au détail. Winnebago a également fait face à des difficultés de revenus. Cependant, son expansion récente devrait renforcer la capacité de production et introduire des lignes d'assemblage avancées.

L'intégration verticale se distingue comme une tendance dominante, les grands acteurs acquérant des fournisseurs de châssis et de composants pour atténuer les risques d'approvisionnement qui avaient précédemment fait grimper les coûts. La collaboration de Thor avec Harbinger le positionne comme un précurseur dans le segment électrique émergent. Simultanément, Winnebago intègre des systèmes au lithium et des systèmes domotiques comme équipements de série pour reconquérir des parts de marché. Le récent financement d'Outdoorsy met en évidence un important transfert de capitaux vers des modèles de location à faible intensité d'actifs. Cette tendance pousse les équipementiers à développer leurs propres services d'abonnement propriétaires. Pendant ce temps, des perturbateurs comme Harbinger Motors prônent des modules de batterie interchangeables. Dans le même temps, Leisure Travel Vans se taille une niche dans les véhicules de classe B adaptés aux villes, soulignant la fragmentation continue au-delà du premier rang du secteur.

Leaders du secteur des Motor Homes

Thor Industries, Inc.

Winnebago Industries, Inc.

Forest River, Inc.

BÜRSTNER GMBH & CO. KG

REV Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Uber a élargi son service Intercity pour couvrir plus de 3 000 itinéraires à travers le pays. Dans un mouvement parallèle, la société a introduit des camping-cars exclusifs dans la région de Delhi NCR. Ces initiatives visent à améliorer le confort et la commodité pour les voyageurs longue distance, soulignant l'engagement d'Uber à être un pionnier des solutions de voyage routier axées sur la technologie.

- Juillet 2025 : Renault et Ahorn dévoilent une nouvelle gamme de camping-cars et de voitures de camping, tous basés sur le modèle Master. Ahorn Camp prend les devants, fabriquant exclusivement l'intégralité de sa gamme de produits sur le nouveau Renault Master. Cette production est réalisée en collaboration avec le Erwin Hymer Group, un pionnier du secteur des camping-cars, garantissant une fabrication en grande série. Ces véhicules parviennent aux clients via les propres points de vente d'Ahorn Camp et un solide réseau de concessionnaires Renault Pro+ répartis à travers l'Europe.

Périmètre du rapport mondial sur le marché des Motor Homes

Un camping-car est un grand véhicule à moteur conçu pour être habité lors de voyages. Il dispose de tous les équipements de base, comme des équipements de cuisine, un ou plusieurs lits, et souvent même des toilettes.

Le marché des camping-cars a été segmenté par type (classe A, classe B et classe C), utilisateur final (propriétaires de flotte et acheteurs directs) et géographie (Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Europe (Allemagne, Royaume-Uni, France, Italie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (milliards USD).

| Classe A (luxe) |

| Classe B (compact) |

| Classe C (taille intermédiaire) |

| Acheteurs individuels |

| Sociétés de location |

| Opérateurs de flotte |

| Diesel |

| Essence |

| Électrique |

| Économique |

| Milieu de gamme |

| Premium |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de camping-car | Classe A (luxe) | |

| Classe B (compact) | ||

| Classe C (taille intermédiaire) | ||

| Par utilisateur final | Acheteurs individuels | |

| Sociétés de location | ||

| Opérateurs de flotte | ||

| Par type de propulsion | Diesel | |

| Essence | ||

| Électrique | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des Motor Homes en 2026 ?

La taille du marché des Motor Homes a atteint 15,44 milliards USD en 2026 et devrait approcher 23,23 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les camping-cars ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 8,72 %, alimenté par le développement des terrains de camping en Chine et l'assouplissement réglementaire au Japon.

Qui sont les acteurs clés du marché des camping-cars ?

Qui sont les acteurs clés du marché des camping-cars ?

Quelle région détient la plus grande part du marché des Motor Homes ?

L'Amérique du Nord a représenté 47,71 % des revenus du marché des Motor Homes en 2025.

Quelle région détient la plus grande part du marché des camping-cars ?

En 2025, l'Amérique du Nord représentait la plus grande part du marché des camping-cars.

Dernière mise à jour de la page le: