Taille et part du marché des powersports

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

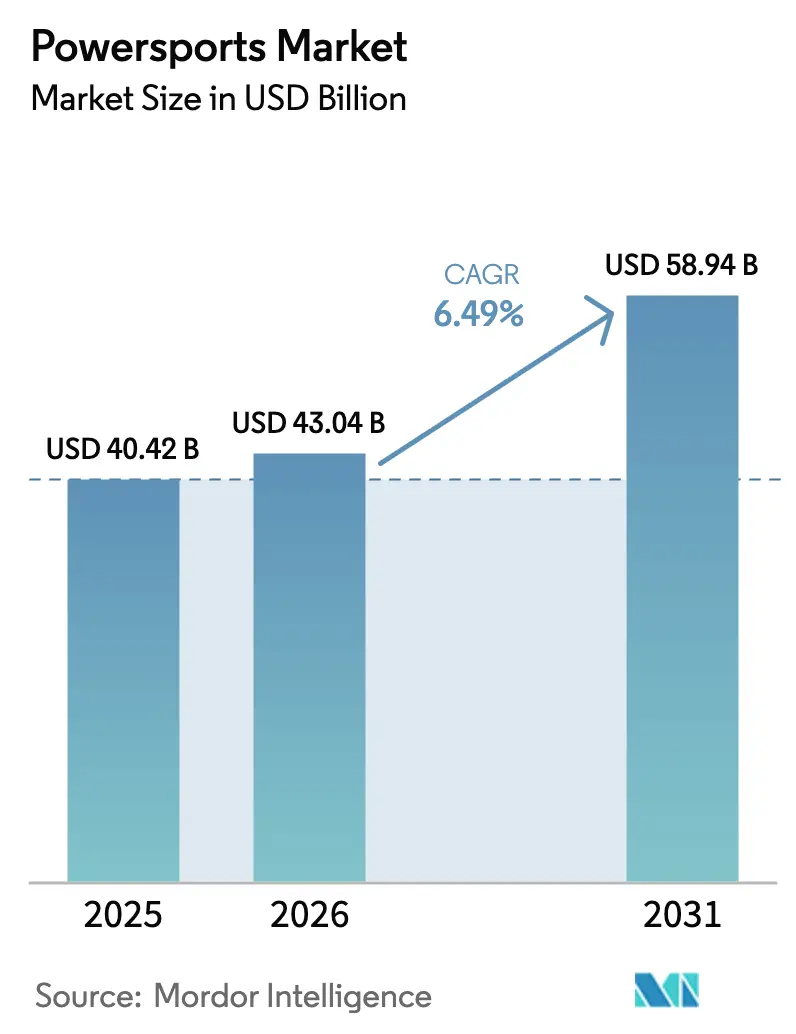

| Taille du Marché (2026) | 43.04 Milliards de dollars |

| Taille du Marché (2031) | 58.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

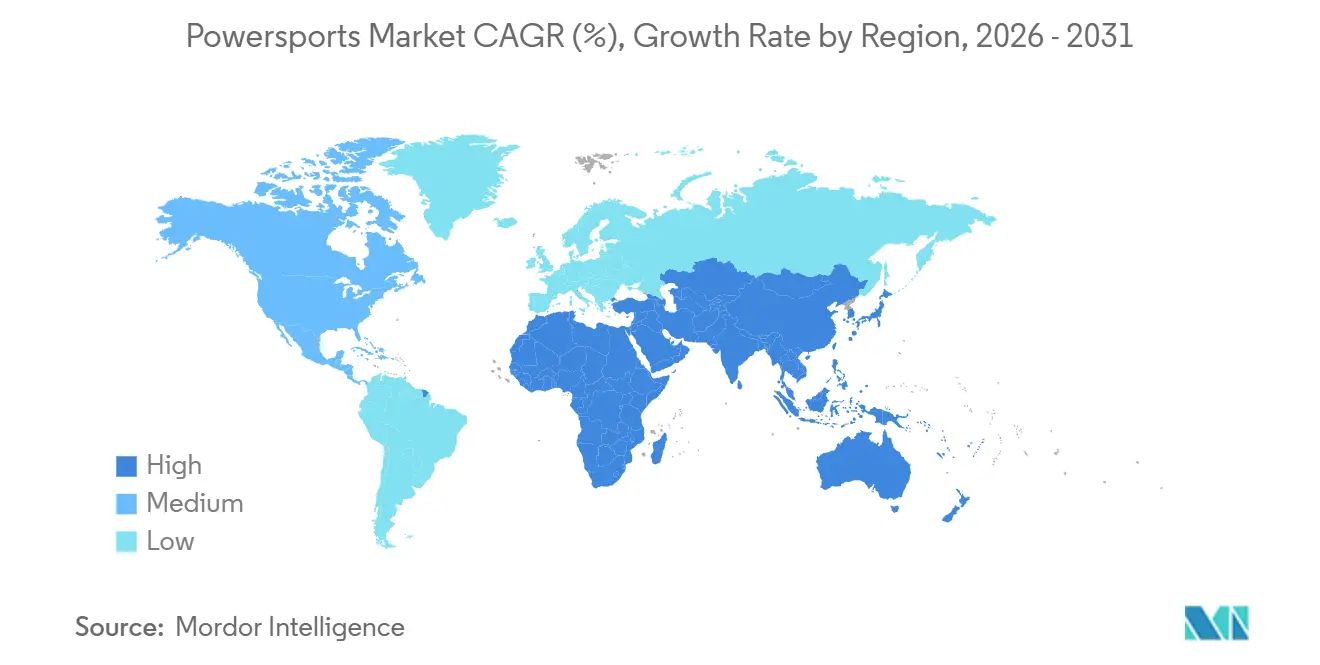

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

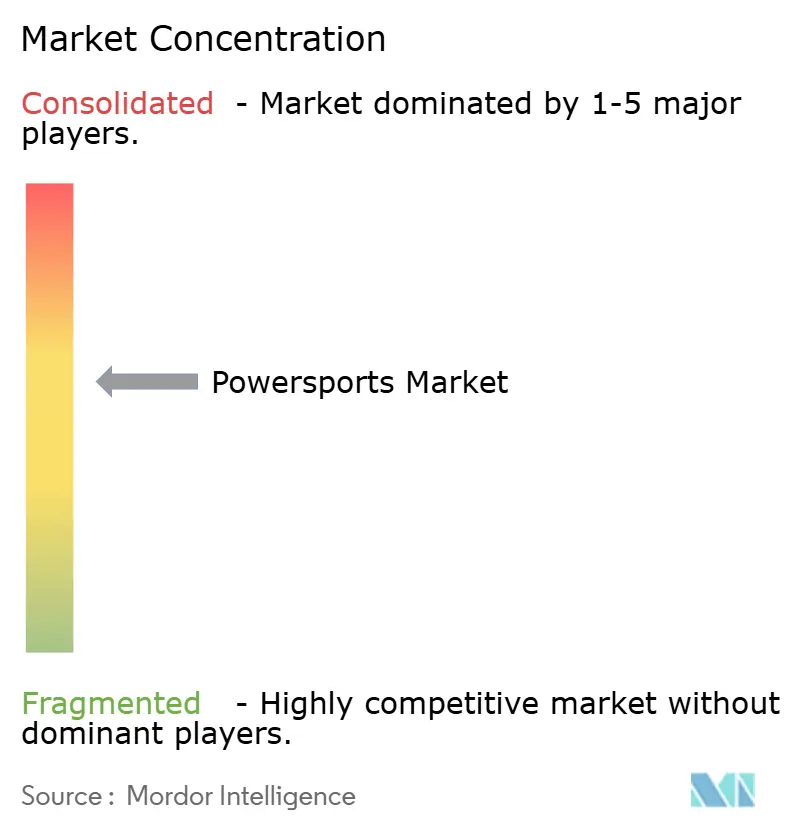

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des powersports par Mordor Intelligence

La taille du marché des powersports était évaluée à 40,42 milliards USD en 2025 et devrait croître de 43,04 milliards USD en 2026 pour atteindre 58,94 milliards USD d'ici 2031, à un CAGR de 6,49 % durant la période de prévision (2026-2031). L'élan provient d'un pivot régulier vers des déploiements à vocation utilitaire dans les secteurs de la défense, de l'agriculture et de la logistique du dernier kilomètre, tandis que l'électrification, les logiciels pour véhicules connectés et les modèles d'accès flexibles amplifient la demande. L'Amérique du Nord a conservé son leadership avec 46,06 % des revenus en 2025, mais le CAGR de 7,72 % de l'Asie-Pacifique souligne comment les acheteurs émergents contournent l'essence en optant directement pour des machines électriques ou hybrides. Les plateformes de location et d'abonnement, progressant à un CAGR de 11,98 %, valident un changement comportemental dans lequel les conducteurs privilégient un accès épisodique à la propriété pour éviter les contraintes de stockage et de financement. La pression concurrentielle s'intensifie à mesure que les acteurs chinois pratiquent des prix inférieurs et que les OEM établis ripostent avec des renouvellements de produits plus rapides, des accords verticaux d'approvisionnement en batteries et des écosystèmes de services riches en données ancrés dans la télématique.

Principaux enseignements du rapport

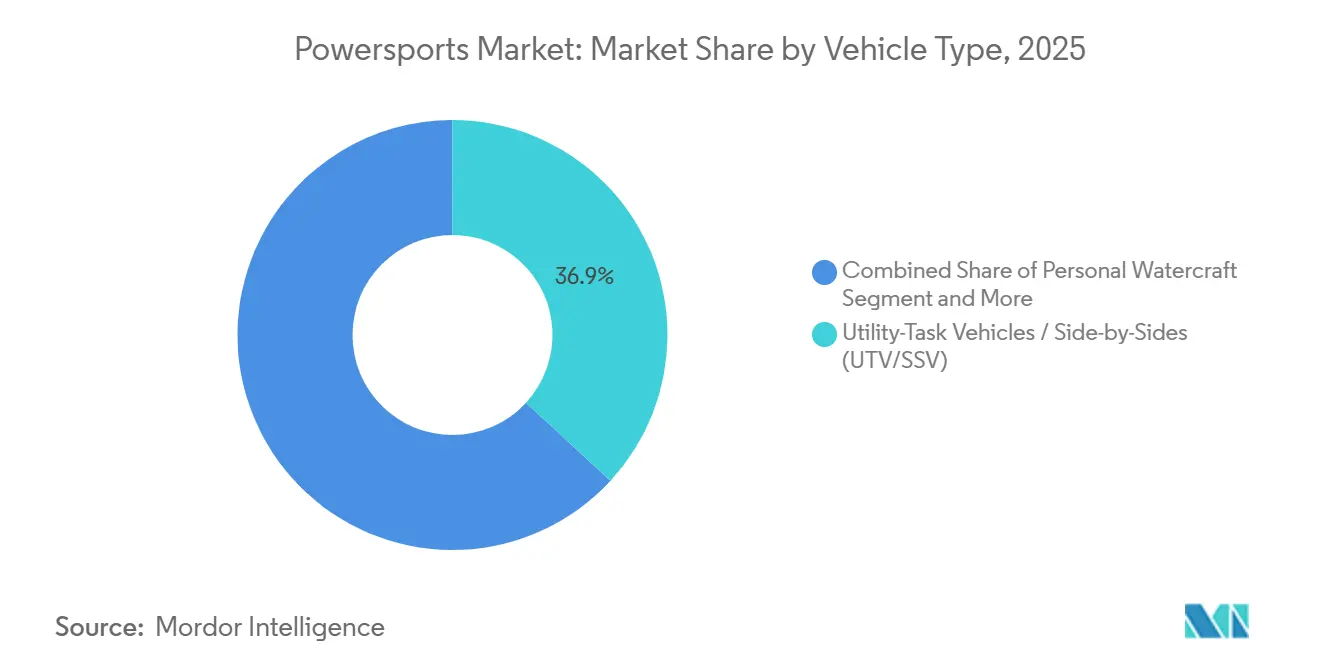

- Par type de véhicule, le véhicule utilitaire polyvalent (UTV) / Side-by-Side (SSV) a dominé avec une part de revenus de 36,85 % en 2025, tandis que cette même catégorie de plateforme devrait se développer à un CAGR de 10,62 % jusqu'en 2031.

- Par propulsion, l'essence représentait 83,01 % de la part du marché des powersports en 2025 ; les unités électriques et hybrides ont affiché la trajectoire de croissance la plus rapide, progressant à un CAGR de 13,29 % jusqu'en 2031.

- Par application, les loisirs hors route ont contribué à 48,39 % des ventes de 2025 ; les usages utilitaires et commerciaux enregistrent la croissance la plus élevée à un CAGR de 8,46 %.

- Par canal de vente, les concessionnaires OEM ont conservé 70,36 % du contrôle en 2025, tandis que les solutions de location et d'abonnement devraient s'accélérer à un CAGR de 11,98 %.

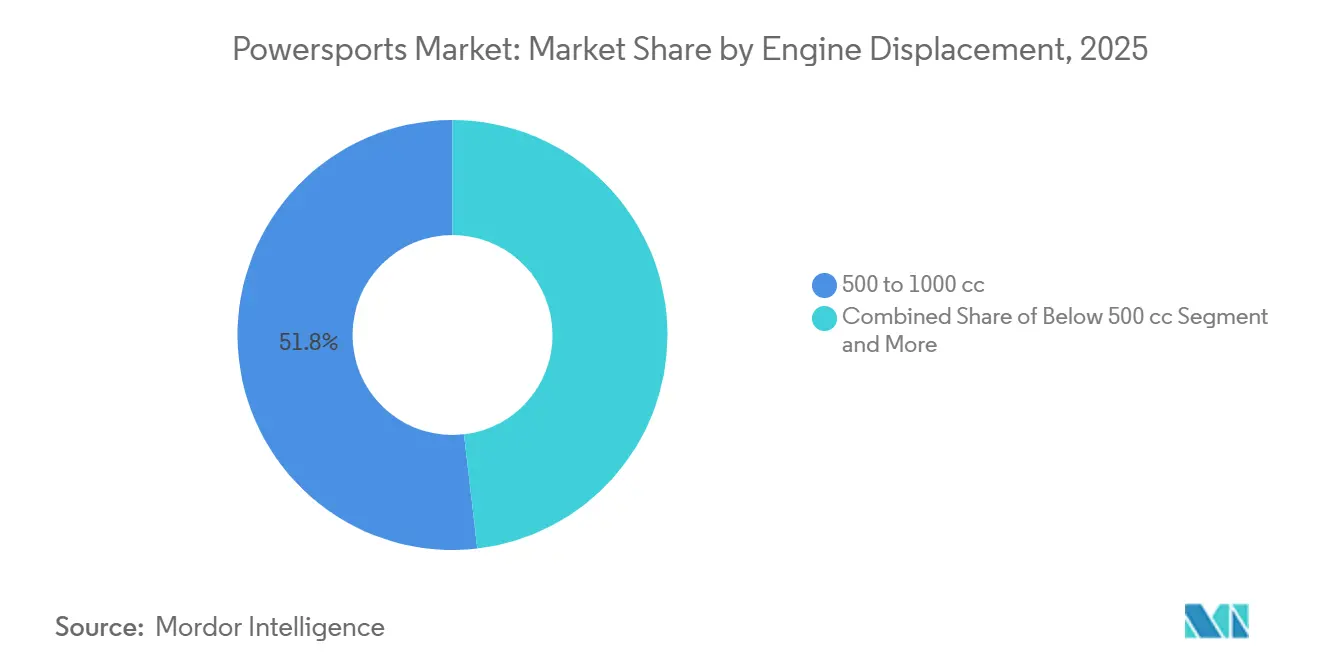

- Par cylindrée moteur, les systèmes de 500 à 1 000 cc représentaient 51,83 % des unités de 2025 ; les plateformes de moins de 500 cc, portées par les électriques compacts, devraient progresser à un CAGR de 11,07 %.

- Par tranche de prix, les modèles milieu de gamme entre 10 000 et 20 000 USD ont généré 54,67 % des revenus en 2025 ; les modèles premium au-dessus de 20 000 USD affichent la croissance la plus rapide à un CAGR de 6,93 %.

- Par géographie, l'Amérique du Nord a conservé sa position de leader avec 46,06 % des ventes de 2025, tandis que la région Asie-Pacifique est la plus dynamique avec un CAGR de 7,72 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des powersports

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification rapide des OEM et plateformes de powersports connectées | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion des modèles de location et d'abonnement | +1.3% | Amérique du Nord, Europe, en progression en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ligues de course hors route | +1.1% | Amérique du Nord, Australie, extension au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique pour les pièces de rechange | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défense et forces de l'ordre | +0.8% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Revenu disponible et sports d'aventure liés au tourisme | +0.7% | Cœur Asie-Pacifique, extension à l'Amérique du Sud et à l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des OEM et plateformes de powersports connectées

Les OEM intègrent désormais la télématique, les mises à jour à distance et les diagnostics par abonnement dans les nouveaux modèles, faisant passer la valeur des marges matérielles ponctuelles aux services de données sur toute la durée de vie. Polaris a lancé RIDE COMMAND+ avec la gamme de l'année modèle 2023 et a élargi/amélioré les fonctionnalités pour 2024, permettant aux gestionnaires de flotte de délimiter des zones opérationnelles par géorepérage, de suivre l'état de santé et de planifier la maintenance prédictive, réduisant ainsi les temps d'arrêt pour les utilisateurs agricoles et municipaux[1]Département américain de l'Énergie, "Crédits d'impôt pour véhicules électriques dans le cadre de la loi sur la réduction de l'inflation," energy.gov. Les motoneiges électriques dévoilées pour la saison 2025 démontrent que les batteries lithium-fer-phosphate peuvent conserver leur capacité dans des environnements sous zéro, élargissant leur utilisation au-delà des sentiers tempérés. Les brevets déposés en 2024 pour des cassettes de batteries interchangeables laissent entrevoir des recharges en cinq minutes qui pourraient atténuer l'anxiété liée à l'autonomie lors d'expéditions de plusieurs jours. Les tableaux de bord connectés permettent en outre de vendre des accessoires de marque OEM, captant ainsi les revenus du marché secondaire qui échappaient autrefois aux concessionnaires indépendants.

Expansion des modèles de location et d'abonnement

Les applications de pair-à-pair et les flottes soutenues par les concessionnaires donnent accès à des machines haut de gamme sans la charge en capital liée à la propriété, renforçant les habitudes d'utilisation épisodique. Les conducteurs urbains américains réservent des side-by-sides pour des sorties en désert le week-end, évitant ainsi les loyers de stockage en garage et les frais d'assurance. Les opérateurs de flotte dans les parcs nationaux ont passé des commandes de plusieurs millions de dollars pour des UTV électriques en 2024, misant sur des groupes motopropulseurs plus silencieux et des émissions nulles à l'échappement pour satisfaire les gestionnaires de terrains. Les offres d'abonnement intègrent la maintenance et la couverture de responsabilité civile dans des tarifs mensuels fixes, cristallisant le coût total d'accès et raccourcissant les cycles de décision. Les concessionnaires créent de plus en plus des filiales de location internes pour défendre le trafic en magasin, proposant des crédits incitatifs qui convertissent les locataires en acheteurs.

Popularité croissante des ligues et événements de course hors route

Les séries sanctionnées, telles que le GNCC et l'Ultra4, attirent des droits médiatiques plus importants, faisant passer les powersports d'un passe-temps marginal à un sport automobile grand public. Le GNCC a recensé 21 021 pilotes uniques en 2024, soit une augmentation de 1 146 par rapport à l'année précédente (~5,8 %), démontrant comment les événements télévisés stimulent les achats aspirationnels. Les équipes soutenues par les constructeurs utilisent les enduros du désert comme laboratoires roulants, validant le refroidissement des groupes motopropulseurs et les algorithmes de suspension avant les lancements commerciaux. Des dotations dépassant 1 million USD attirent des constructeurs amateurs à améliorer des véhicules de série, stimulant la demande de pièces. Les offices de tourisme courtisent également les événements phares — les organisateurs du King of the Hammers en Californie citent ~80 000 participants — créant un effet d'entraînement sur les revenus hôteliers et de services qui ancre le soutien politique à l'accès aux sentiers.

Essor du commerce électronique pour les pièces et accessoires de rechange

Les places de marché en ligne agrègent des références à longue traîne, permettant aux conducteurs de se procurer des treuils, des plaques de protection et des rampes LED autrement absents des points de vente locaux. La livraison le jour même dans les grandes métropoles américaines réduit le cycle du clic à l'installation, favorisant les mises à niveau impulsives. Les configurateurs numériques superposent les pièces sur des modèles de véhicules en 3D, augmentant la valeur des paniers tout en réduisant les retours. Les fabricants de niche se développent à l'échelle nationale sans frais généraux de points de vente physiques, tandis que les concessionnaires se tournent vers la main-d'œuvre d'installation à valeur ajoutée plutôt que vers la rotation des stocks. La transparence des prix pousse les OEM à intégrer des bons d'accessoires dans les promotions de nouvelles unités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière d'émissions et de sécurité | -1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Risques liés à la chaîne d'approvisionnement en lithium et en terres rares | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coûts d'acquisition et d'entretien élevés | -0.7% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Politiques restrictives d'utilisation des terres et de conservation | -0.6% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'émissions et de sécurité

L'EPA a finalisé les normes d'émissions de niveau 4 pour les moteurs diesel hors route en 2004, imposant l'utilisation de convertisseurs catalytiques et d'une injection de carburant en boucle fermée sur les moteurs à essence dépassant 50 chevaux, entraînant un coût matériel supplémentaire par unité. Le règlement UE n° 168/2013 établit la norme Euro 5 comme obligatoire pour les nouveaux types à partir du 1er janvier 2020 pour les véhicules de catégorie L concernés, augmentant la complexité d'ingénierie par le biais des diagnostics embarqués et des contrôles des émissions par évaporation[2]Agence américaine de protection de l'environnement, Normes d'émissions de niveau 4 pour les véhicules hors route,

epa.gov. La proposition de la Californie d'interdire les nouveaux véhicules de loisirs à essence avec des moteurs de moins de 1 000 cc à partir de 2027 accélère le calendrier pour les véhicules électriques, forçant des lignes de production parallèles pour les marchés conformes et non conformes. Les exigences de sécurité se sont également renforcées en 2024, avec des améliorations de la protection contre le retournement augmentant le poids à vide et réduisant la capacité de charge utile. Les importateurs de plus petite taille peinent à amortir les dépenses d'ingénierie, ce qui entraîne des acquisitions par des OEM plus importants et pousse le marché vers une plus grande concentration.

Risques liés à la chaîne d'approvisionnement en lithium et en terres rares pour les e-powersports

Le carbonate de lithium de qualité batterie a connu des pics de prix en 2024 dans un contexte de concurrence mondiale pour les métaux de stockage d'énergie, et bien que les prix se soient stabilisés, la volatilité demeure un risque de planification. La domination de la Chine dans le raffinage du lithium et le traitement des terres rares expose les OEM nord-américains et européens aux fluctuations géopolitiques[3]Commission européenne, "Extension des normes d'émissions Euro 5," ec.europa.eu. Les seuils de contenu domestique intégrés dans la loi sur la réduction de l'inflation seront progressivement mis en œuvre, mais la capacité de cellules disponible continue de privilégier les gigafactories automobiles par rapport aux volumes des powersports. Le cobalt provenant principalement de la République démocratique du Congo soulève des contraintes d'approvisionnement éthique, poussant certaines marques vers des chimies lithium-fer-phosphate à densité plus faible. Les pénuries de cellules ont déjà retardé le lancement d'un engin nautique électrique majeur de 6 mois, soulignant la vulnérabilité en termes de délai de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les UTV étendent leur leadership entre travail et loisirs

Le véhicule utilitaire polyvalent (UTV) / Side-by-Side (SSV) a capté 36,85 % du volume de 2025, consolidant sa domination grâce à la sécurité des occupants, la flexibilité de la charge utile et le confort de la cabine. Ce segment devrait élargir son avance avec un CAGR de 10,62 %, à mesure que les municipalités substituent les UTV aux camionnettes légères sur les voies étroites et que les éleveurs apprécient les porte-outils modulaires. Les OEM ajoutent des systèmes de climatisation et des intérieurs de qualité automobile, élargissant l'attrait aux familles souhaitant des véhicules polyvalents. Pendant ce temps, les véhicules tout-terrain, autrefois un pilier du volume, perdent des parts au profit des UTV en raison des préoccupations liées au retournement et à l'absence de ceintures de sécurité. Les ventes d'engins nautiques personnels restent saisonnières, et la demande de motoneiges diminue avec la réduction du manteau neigeux dans les latitudes nordiques.

Les motos lourdes conservent une clientèle fidèle de tourisme mais sont à la traîne de la croissance globale. Les jeunes conducteurs migrent vers des modèles d'aventure offrant une capacité sur double surface, érodant le volume du marché des motos purement routières. Les lancements d'OEM, tels qu'un UTV robuste avec une charge utile de 1 500 livres, illustrent comment l'expansion des produits empiète sur les fonctions des camionnettes légères. Les batteries électriques sont intégrées de manière compacte dans le châssis de l'UTV, permettant une autonomie de 80 km sans compromettre l'équilibre du poids. En revanche, les VTT nécessitent une architecture de batterie sur mesure, ralentissant leur feuille de route d'électrification.

Par propulsion : l'électrique et l'hybride grignotent la domination de l'essence

Les moteurs à essence alimentaient encore 83,01 % des unités en 2025, témoignant de leur part de marché ancrée et de leur large maintenabilité. Pourtant, la cohorte électrique et hybride affiche un CAGR robuste de 13,29 % jusqu'en 2031, à mesure que les coûts des batteries baissent, que les corridors de recharge s'étendent et que les incitations politiques se multiplient. Le diesel, confiné aux applications axées sur le couple, régresse sous l'effet des coûts des émissions de niveau 4, rendant le coût total de possession moins favorable.

Les groupes motopropulseurs hybrides constituent un pont pour les acheteurs anxieux face à l'autonomie, associant de petits moteurs à combustion à des batteries de 10 kWh pour une utilisation furtive lors de la chasse ou de la gestion de la faune. L'adoption géographique diverge : l'Amérique du Nord et l'Europe accélèrent l'adoption de l'électrique sous la pression des subventions, tandis que les régions Asie-Pacifique et Afrique restent fortement dépendantes de l'essence en raison des contraintes de réseau électrique. Les UTV électriques réduisent les coûts de fonctionnement à 0,03 USD par mile, contre 0,12 USD pour l'essence aux prix à la pompe de 2025.

Par application : les loisirs dominent le volume, l'utilitaire mène l'accélération

Les loisirs hors route ont généré 48,39 % des revenus en 2025, portés par la hausse des revenus et le marketing du tourisme d'aventure. Les réseaux de sentiers, les permis de parcs et les réseaux sociaux alimentent l'attrait récréatif. Cependant, les cas d'utilisation utilitaires et commerciaux, allant de la sylviculture aux services municipaux, affichent une expansion relative plus élevée à un CAGR de 8,46 %, à mesure que les gestionnaires de flotte calculent les économies de carburant et de maintenance par rapport aux camionnettes.

Les contrats de défense et de forces de l'ordre génèrent des équipements tactiques à haute marge, fournissant des revenus stables sur plusieurs années non affectés par le sentiment des consommateurs. Les propriétaires à usage mixte brouillent les frontières entre travail et loisirs, achetant des chasse-neige et des pulvérisateurs qui transforment les engins de sentier du week-end en outils de semaine. Une étude d'une agence américaine a confirmé que les UTV coûtent 40 % moins cher par mile que les camionnettes sur les routes non pavées, renforçant les arguments d'approvisionnement.

Par canal de vente : les concessionnaires maintiennent leur emprise tandis que les locations progressent

Les concessionnaires ont géré 70,36 % des ventes de 2025 grâce au financement des stocks, aux cycles de reprise et aux relations d'atelier. Les accords exclusifs sur les pièces et les programmes d'essai renforcent la fidélité. Pourtant, les formats de location et d'abonnement progressent de 11,98 % par an, portés par la préférence des consommateurs urbains à ne payer que lorsqu'ils conduisent.

Les concessionnaires s'adaptent en créant des flottes de location, en offrant des crédits de location gratuits avec les achats de nouvelles unités et en tirant parti des stocks excédentaires pendant les saisons creuses. Les programmes de véhicules d'occasion certifiés érodent également les perceptions de risque autour des unités d'occasion, concurrençant directement les revendeurs indépendants. Les start-ups en vente directe aux consommateurs restent de niche, car de nombreux acheteurs insistent encore sur des essais physiques et une assistance technique immédiate.

Par cylindrée moteur : le milieu de gamme ancre le marché, les électriques compacts se développent

Les moteurs de 500 à 1 000 cc de milieu de gamme détenaient 51,83 % de la part de marché en unités en 2025, trouvant un équilibre entre puissance et budget carburant, ainsi que les règles de permis. Ils conviennent parfaitement à la conduite sur sentiers, aux tâches de ranch et au transport de petite envergure, ce qui en fait un choix polyvalent. Les modèles de moins de 500 cc, de plus en plus électriques, affichent un CAGR de 11,07 % à mesure que les acheteurs périurbains adoptent des engins compacts pour le transport léger, la sécurité des campus et les tâches de quartier.

Les machines de plus de 1 000 cc restent le segment adrénaline pour les courses sur dunes et les travaux forestiers lourds, mais font face à des coûts de conformité élevés à mesure que les taxes sur les émissions basées sur la cylindrée augmentent. Les agences de réglementation assimilent un moteur électrique de 50 kW à un moteur à essence de 700 cc comme référence, incitant les OEM à affiner les cotes de puissance autour des seuils de classification. Les électriques compacts au prix d'environ 8 000 USD rendent la première propriété accessible, notamment sur les marchés sans obligations parallèles pour les véhicules de rue.

Par gamme de prix : le milieu de gamme domine les revenus, le premium récolte la croissance

Les unités milieu de gamme, au prix compris entre 10 000 et 20 000 USD, ont capté 54,67 % du chiffre d'affaires de 2025, combinant fiabilité et parité de fonctionnalités suffisante pour la plupart des conducteurs. L'accessibilité initiale s'aligne sur les points optimaux de financement, soutenant le leadership en volume. Les importations d'entrée de gamme à moins de 10 000 USD préservent l'accessibilité mais rencontrent des obstacles de perception de qualité et des marges plus faibles.

Les machines premium au-dessus de 20 000 USD progressent le plus rapidement, à un CAGR de 6,93 %, portées par des intérieurs luxueux, des suspensions adaptatives et des systèmes d'infodivertissement qui reflètent les équipements automobiles. Les propriétaires investissent un supplément de 5 000 à 10 000 USD en accessoires tels que des sièges climatisés et des kits de performance, augmentant la valeur à vie du client. Le biais géographique persiste, l'Amérique du Nord et l'Europe dominant les dépenses premium, tandis que la région Asie-Pacifique se concentre sur les gammes d'entrée et de milieu de gamme en raison de revenus médians plus faibles.

Analyse géographique

L'Amérique du Nord représentait 46,06 % des ventes de 2025, portée par de vastes réseaux de sentiers, un revenu discrétionnaire élevé et des réseaux de concessionnaires établis. Les États-Unis ancrent le volume régional, notamment dans les États de l'Ouest où les terres fédérales permettent des saisons de conduite prolongées. Les provinces canadiennes dotées d'opérations forestières et minières s'appuient sur les UTV pour le transport en zones reculées, mêlant demandes récréatives et professionnelles. Les leviers politiques façonnent l'offre : l'interdiction proposée par la Californie des véhicules à essence, effective à partir de 2027, pousse les OEM à accélérer le développement de gammes d'UTV électriques, tandis que les dépenses fédérales en infrastructures étendent les corridors de recharge ruraux. Les réformes d'utilisation des terres, cependant, restreignent les sentiers écologiquement sensibles, appliquant un frein naturel à la croissance du segment essence.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,72 % jusqu'en 2031, à mesure que les revenus disponibles augmentent et que les améliorations des routes rurales renforcent l'utilité. La transition de l'Inde des petits tracteurs aux UTV compacts pour la logistique agricole met en lumière l'adoption utilitaire, amplifiée par les fabricants nationaux lançant des électriques à moins de 10 000 USD pour les exploitations coopératives. La Chine reste bifurquée : les villes côtières adoptent les deux-roues électriques pour soulager la congestion, tandis que les provinces intérieures s'accrochent aux VTT à essence pour l'agriculture. Le Japon abandonne progressivement les moteurs deux-temps au profit des motos électriques dans le cadre de stratégies de sécurité énergétique, offrant aux OEM de nouveaux volumes domestiques. Le profil urbain dense de la Corée du Sud limite l'adoption aux groupes d'enthousiastes et aux arènes de sport automobile.

L'Europe affiche un CAGR modéré de 2,92 % sous l'effet de taxes strictes sur les émissions et d'une superficie publique hors route limitée. L'Allemagne, la France, l'Italie et le Royaume-Uni abritent la part du lion des motos de tourisme et des UTV de gestion de domaine. Les réglementations Euro 5 stimulent la migration vers l'électrique, mais la recharge rurale est à la traîne, entravant l'adoption dans les régions alpines et nordiques. Le marché russe croît à un CAGR de 2,27 %, porté par les besoins utilitaires sibériens et les loisirs sur terrain gelé. L'Amérique du Sud progresse de 3,45 % pour des raisons agricoles, bien que la volatilité macroéconomique tempère l'appétit des consommateurs. Le Moyen-Orient et l'Afrique, tous deux légèrement au-dessus de 7 % de CAGR, trouvent un élan dans le tourisme désertique, l'inspection de pipelines et les marchés publics de défense.

Paysage concurrentiel

Le marché des powersports présente une concentration modérée, les cinq premiers fabricants détenant une part considérable du chiffre d'affaires mondial, laissant de la place aux challengers agiles. Les acteurs établis protègent leurs parts grâce à des investissements verticaux dans les cellules de batteries et des piles de télématique propriétaires qui fidélisent les contrats de service après-vente. Les filiales de location directe capturent en outre les consommateurs qui s'éloignent de la propriété.

Les concurrents soucieux des coûts en provenance d'Asie déploient des tactiques d'arbitrage de prix, expédiant des VTT de milieu de gamme avec des remises de 20 à 30 % par rapport aux équivalents des acteurs établis. Les marques établies ripostent avec des versions à ingénierie de valeur, préservant les caractéristiques de sécurité tout en réduisant les extras cosmétiques. Parallèlement, la différenciation par le logiciel est en hausse : les algorithmes de suspension adaptative et les diagnostics à distance ajoutent de la fidélisation sur les comptes de flotte.

Les spécialistes de niche ciblent des sous-segments spécifiques au sein d'un terrain ou d'un sport. Les entreprises européennes se concentrent sur les motos d'enduro légères conçues pour les sentiers techniques, tandis que les marques émergentes au Moyen-Orient se spécialisent dans la personnalisation de machines prêtes pour les dunes de sable. Les coûts réglementaires et les budgets de R&D en batteries prévoient un rétrécissement du champ ; les acteurs marginaux pourraient rechercher des partenariats de licence ou quitter les segments où les dépenses de conformité dépassent le rendement. Le capital-investissement entre également en jeu, visant à regrouper les fournisseurs de composants de rechange en géants intégrés d'accessoires.

Leaders du secteur des powersports

Polaris Inc.

Yamaha Motor Co., Ltd.

BRP Inc.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Segway a présenté sa gamme hors route et dévoilé de nouveaux modèles à l'EICMA 2025.

- Août 2025 : BRP a présenté le Can-Am Outlander Electric ATV 2026, équipé de l'unité Rotax ePower (35 kW / 47 ch) avec une autonomie allant jusqu'à 80 km.

- Février 2025 : Eurogrip a débuté une gamme de pneus moto à l'AIM Expo de Las Vegas, marquant l'entrée officielle de la marque en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des powersports comme le chiffre d'affaires annuel ex-usine généré par les nouvelles motos lourdes, les véhicules tout-terrain, les side-by-sides/UTV, les engins nautiques personnels et les motoneiges vendus via les concessionnaires OEM, les boutiques en ligne directes des fabricants et les flottes de location enregistrées. Les unités d'occasion, les pièces de rechange, les équipements de conduite, les revenus de financement et les bateaux de loisirs sont délibérément exclus de cet univers.

Exclusion de portée : la main-d'œuvre de service, les accessoires, les assurances et les revenus d'adhésion aux clubs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de véhicule

- Engins nautiques personnels

- Véhicules tout-terrain (VTT)

- Véhicules utilitaires polyvalents / Side-by-Sides (UTV/SSV)

- Motos lourdes

- Motoneiges

- Par propulsion

- Essence

- Diesel

- Électrique/Hybride

- Par application

- Sur route

- Loisirs hors route

- Utilitaire / Commercial

- Par canal de vente

- Concessionnaires OEM

- Location et abonnement

- Marché secondaire / Occasion

- Par cylindrée moteur

- Moins de 500 cc

- 500 à 1 000 cc

- Plus de 1 000 cc

- Par gamme de prix

- Entrée de gamme (moins de 10 000 USD)

- Milieu de gamme (10 000 à 20 000 USD)

- Premium (plus de 20 000 USD)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de produits OEM, des concessionnaires franchisés, des captives financières, des opérateurs de circuits de powersports et des responsables de permis de sentiers d'État en Amérique du Nord, en Europe, en Océanie et sur les principaux marchés asiatiques. Ces discussions ont validé les prix de vente moyens, l'adoption des modèles électriques, les fluctuations saisonnières des stocks et l'impact probable des mouvements tarifaires non visibles dans les documents de bureau.

Recherche documentaire

Nous avons commencé par des extractions structurées de données de production, d'import-export et d'immatriculation provenant de sources telles que UN Comtrade, l'USITC, Comext d'Eurostat, le Motorcycle Industry Council et Transports Canada, qui délimitent la taille de chaque parc de véhicules. Les statistiques d'accidents et d'utilisation de la Commission américaine de sécurité des produits de consommation, de l'Association internationale des fabricants de motoneiges et des offices de tourisme nationaux ont affiné les répartitions par application. Les dépôts d'entreprises et les communiqués de presse ont été examinés dans D&B Hoovers, tandis que les vérifications des titres ont été effectuées via Dow Jones Factiva pour repérer les chocs ponctuels ou les fermetures d'usines. Les sources citées ici illustrent l'étendue consultée ; de nombreuses autres sources publiques et par abonnement ont été examinées avant que les chiffres ne soient fixés.

Dimensionnement du marché et prévisions

Une construction descendante commence par les volumes mondiaux de production et d'échanges commerciaux par type de véhicule, les convertit en revenus via des prix de vente moyens ex-usine pondérés, puis est vérifiée par rapport à une consolidation ascendante des livraisons d'échantillons de concessionnaires et des variations des stocks de canaux. Cinq indicateurs : les expéditions de véhicules, les immatriculations au détail, la composition par taille de moteur, les dépenses discrétionnaires de loisirs par habitant et les écarts de prix du carburant influençant l'électrification alimentent le modèle. Les prévisions reposent sur une régression multivariée soutenue par une analyse de scénarios pour les chocs tarifaires et de revenus ; les élasticités ont été testées sous contrainte avec l'apport d'experts avant d'être figées. Les lacunes de données dans les régions plus petites sont comblées en appliquant des plafonds de propriété par habitant dérivés du marché analogue mature le plus proche.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux ratios historiques, aux modèles homologues et aux orientations publiques avant la validation par un analyste senior. Les rapports sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires lorsque des événements importants, tels que des changements de politique commerciale, des rappels importants ou des perturbations de l'approvisionnement, modifient les hypothèses.

Pourquoi la base de référence des powersports de Mordor est fiable

Les chiffres publiés varient parce que les entreprises choisissent différents paniers de véhicules, niveaux de prix et cadences de mise à jour. Les utilisateurs découvrent souvent que les valeurs fluctuent considérablement une fois que les motos ou les scooters de route sont intégrés, ou lorsque les majorations au détail sont confondues avec les revenus des fabricants.

Les principaux facteurs d'écart comprennent : a) certains éditeurs fusionnent les voiturettes de golf et les petits bateaux de loisirs avec les unités de powersports traditionnelles ; b) d'autres utilisent des données de point de vente au détail sans déduire les marges des concessionnaires ; c) plusieurs études figent la devise à un taux d'un seul mois, masquant les fluctuations de l'ère inflationniste. La discipline de portée de Mordor, la construction à double voie (descendante, ascendante) et le rebasage annuel des devises réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,17 milliards USD (2025) | ||

| 59,60 milliards USD (2024) | Consultance régionale A | Inclut les voiturettes de golf et les bateaux de loisirs ; utilise une moyenne de change fixe sur 12 mois |

| 41,79 milliards USD (2024) | Consultance mondiale B | S'appuie sur les recettes au détail, omet les données commerciales sur les engins nautiques personnels |

| 39,77 milliards USD (2024) | Revue sectorielle C | Exclut les motos de plus de 900 cc ; anciens benchmarks de prix de vente moyens |

La comparaison montre qu'une fois que le dépassement de portée, les niveaux de prix et les choix de devise sont alignés, la base de référence soigneusement auditée de Mordor offre un point de départ équilibré et transparent que les décideurs peuvent reproduire et sur lequel ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des powersports en 2026 et quelle est sa valeur attendue d'ici 2031 ?

La taille du marché des powersports a atteint 43,04 milliards USD en 2026 et devrait grimper à 58,94 milliards USD d'ici 2031 à un CAGR de 6,49 %.

Quel type de véhicule mène actuellement les ventes mondiales ?

Les véhicules utilitaires polyvalents et les side-by-sides ont dominé le bilan de 2025 avec une part de 36,85 %, reflétant leur attrait polyvalent pour les loisirs et le travail.

Quelle technologie de carburant connaît la croissance la plus rapide ?

Les groupes motopropulseurs électriques et hybrides progressent à un CAGR de 13,29 %, érodant la domination de longue date de l'essence à mesure que l'infrastructure de recharge s'étend.

Pourquoi les locations et les abonnements gagnent-ils en popularité ?

Les options d'accès flexibles permettent aux conducteurs d'éviter les coûts élevés d'achat, de stockage et d'assurance, ce qui explique pourquoi les canaux de location et d'abonnement progressent à un CAGR de 11,98 %.

Dernière mise à jour de la page le: