Taille et part du marché des yachts de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

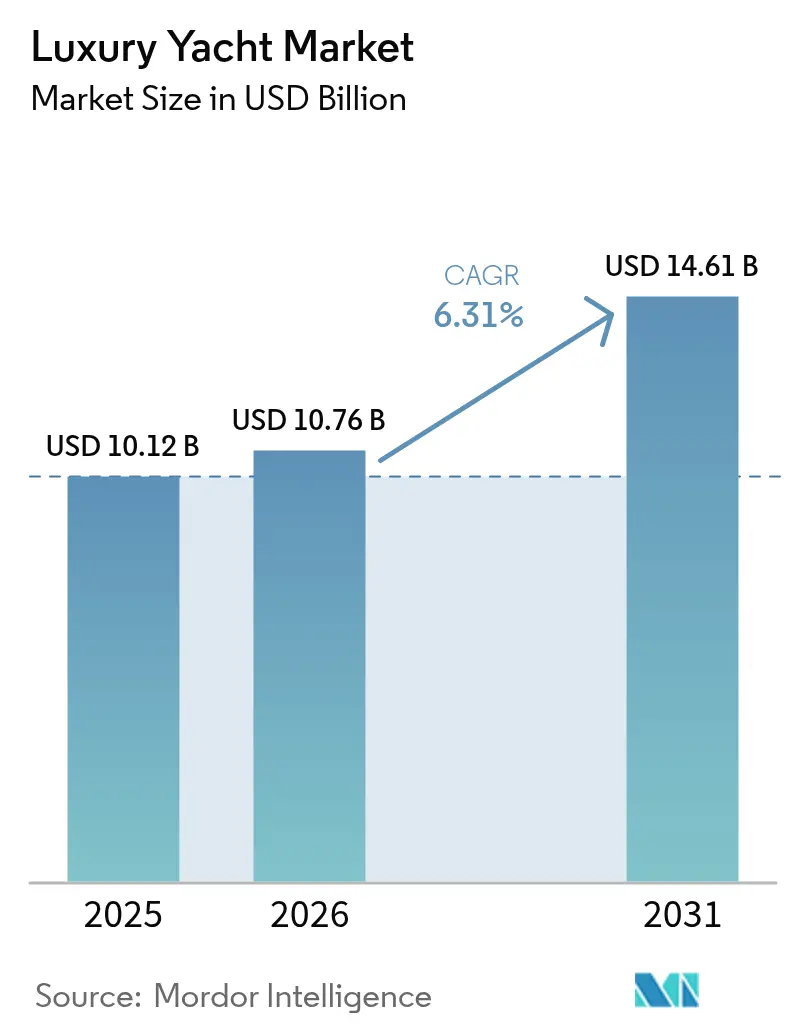

| Taille du Marché (2026) | 10.76 Milliards de dollars |

| Taille du Marché (2031) | 14.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

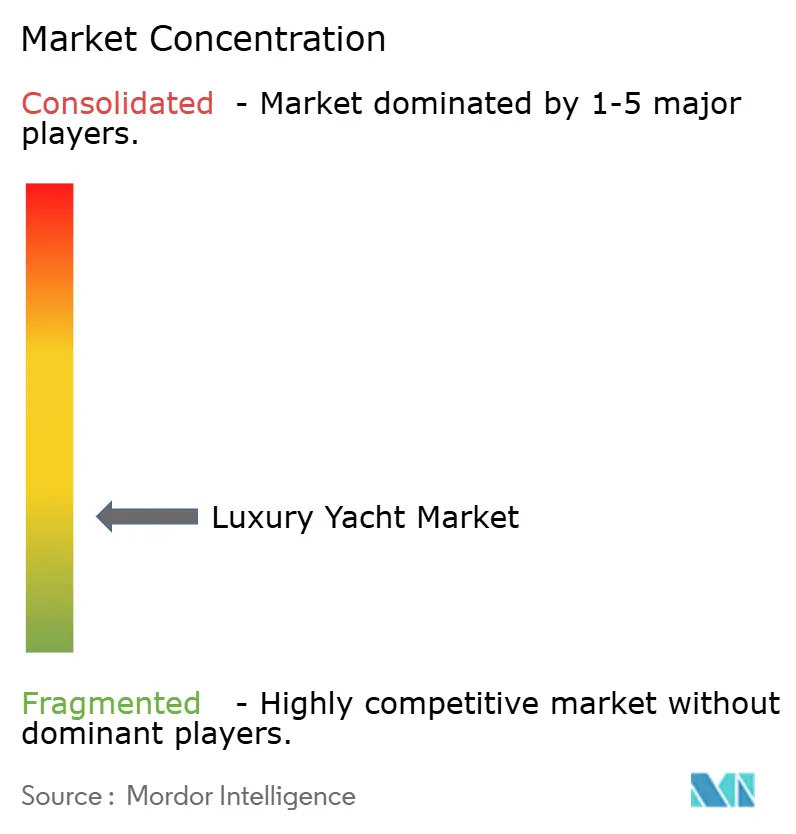

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des yachts de luxe par Mordor Intelligence

La taille du marché des yachts de luxe en 2026 est estimée à 10,76 milliards USD, en progression par rapport à la valeur de 2025 de 10,12 milliards USD, avec des projections pour 2031 atteignant 14,61 milliards USD, soit une croissance au TCAC de 6,31 % sur la période 2026-2031. L'élan actuel provient de la montée en puissance des individus ultra-fortunés (UHNWI), de l'innovation rapide en matière de propulsion et d'un changement culturel vers les actifs d'expérience. Les systèmes hybrides et électriques gagnent du terrain à mesure que les constructeurs cherchent à se conformer aux futures règles de l'OMI sur les gaz à effet de serre, tandis que les yachts de type expédition élargissent les zones de navigation au-delà de la Méditerranée. La consolidation entre constructeurs et opérateurs de marinas s'intensifie, avec des fonds de capital-investissement ciblant les infrastructures garantissant la disponibilité des anneaux. Par ailleurs, les droits de douane sur les navires européens, chinois et taïwanais créent un avantage tarifaire à court terme pour les chantiers navals américains et pourraient encourager une relocalisation régionale sur le marché des yachts de luxe.

Principaux enseignements du rapport

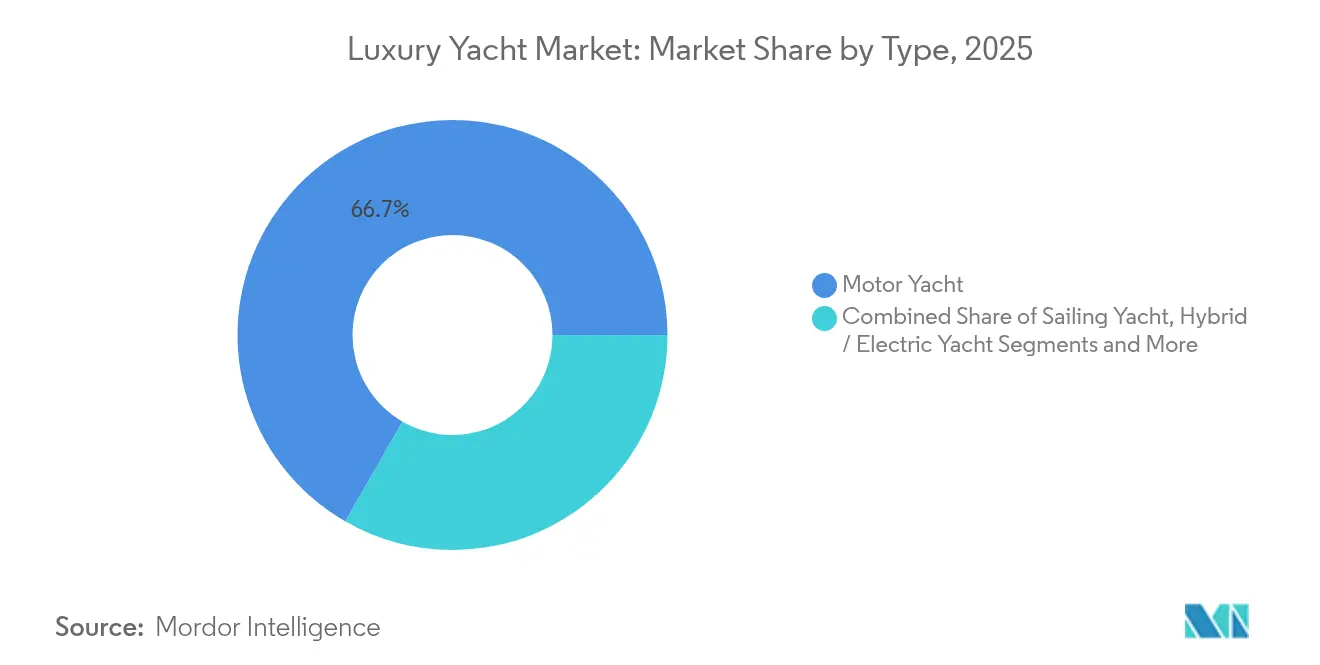

- Par type, les yachts à moteur ont représenté 66,68 % de la part du marché des yachts de luxe en 2025, tandis que les yachts hybrides-électriques devraient afficher un TCAC de 10,09 % jusqu'en 2031.

- Par taille, les navires mesurant de 20 à 40 m ont représenté 43,62 % de la taille du marché des yachts de luxe en 2025, tandis que les yachts de plus de 80 m devraient se développer à un TCAC de 11,74 % jusqu'en 2031.

- Par matériau de coque, la fibre de verre/composite a représenté 55,68 % de la part du marché des yachts de luxe en 2025 ; les coques en fibre de carbone devraient croître à un TCAC de 12,98 % jusqu'en 2031.

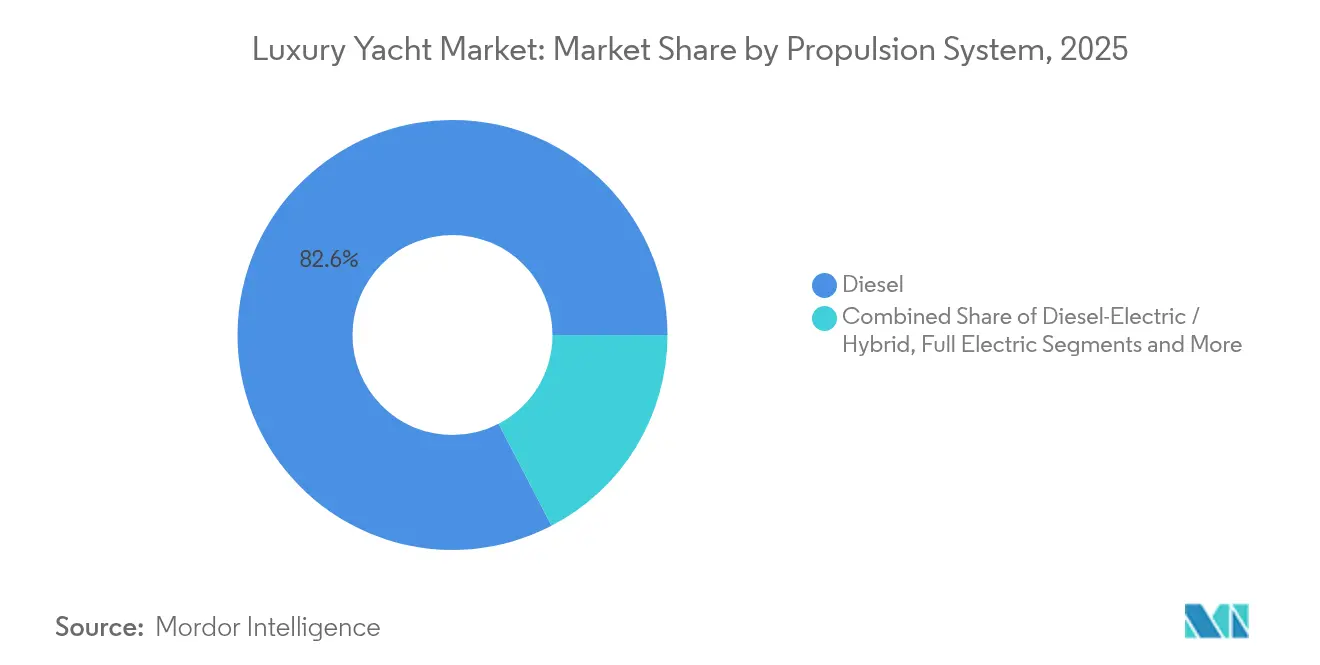

- Par système de propulsion, le diesel a conservé une part de 82,62 % du marché des yachts de luxe en 2025, mais les systèmes diesel-électriques/hybrides s'accéléreront à un TCAC de 9,12 % jusqu'en 2031.

- Par utilisateur final, les particuliers ont détenu une part de 60,74 % du marché des yachts de luxe en 2025, tandis que les clubs de copropriété fractionnée sont en passe d'atteindre un TCAC de 11,08 % jusqu'en 2031.

- Par géographie, l'Europe a dominé avec une part de 42,62 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 11,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des yachts de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du tourisme en yacht | +1.2% | Mondial, avec concentration en Méditerranée, dans les Caraïbes et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des UHNWI dans les marchés émergents | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de yachts d'expédition/explorateurs | +0.9% | Mondial, avec des gains précoces en Europe du Nord et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Évolution vers la propulsion hybride et électrique | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des îles privées et des marinas éloignées | +0.6% | Caraïbes, îles du Pacifique, Méditerranée | Moyen terme (2 à 4 ans) |

| Essor des plateformes de copropriété fractionnée | +0.8% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du tourisme en yacht

Le tourisme en yacht affichera une croissance soutenue, représentant 26 % de l'économie maritime d'ici 2030. Les touristes en yacht dépensent environ 287 USD par jour, soit près du double des touristes conventionnels, ce qui a un impact significatif sur les économies locales. Le secteur bénéficie des préférences de voyage post-pandémiques favorisant les environnements privés et contrôlés, face à des destinations surpeuplées. Les sociétés d'affrètement investissent de plus en plus dans des navires plus grands et plus luxueux pour capter ces dépenses premium, les programmes de navigation en yacht émergeant comme l'attribut le plus valorisé par les touristes. La formation à la sécurité et les emplacements accessibles en moins d'une heure de transport représentent les combinaisons optimales que préfèrent les touristes, stimulant le développement des infrastructures dans les nouvelles destinations de croisière.

Hausse des UHNWI dans les marchés émergents

La population ultra-fortunée devrait croître considérablement d'ici 2028, atteignant plus de 587 000 individus disposant d'une valeur nette dépassant 30 millions USD. Les marchés émergents stimulent une croissance disproportionnée, le Viêt Nam prévoyant une croissance de 95 % des centi-millionnaires, l'Inde de 80 % et Maurice de 75 %. Ces nouveaux centres de richesse privilégient le luxe d'expérience par rapport aux actifs traditionnels, les yachts représentant des investissements passion qui combinent statut, intimité et avantages de style de vie. L'évolution vers des investissements durables chez 20 % des investisseurs UHNW crée une demande pour des systèmes de propulsion hybrides et électriques. Les jeunes générations orientent de plus en plus la mobilité des fortunes et les décisions d'investissement, favorisant des navires technologiquement avancés avec des références environnementales.

Demande croissante de yachts d'expédition/explorateurs

Les yachts d'expédition répondent aux préférences croissantes des propriétaires pour des croisières en zones éloignées et des expériences d'aventure au-delà des circuits traditionnels méditerranéens et caribéens. 58 nouveaux yachts explorateurs ont été lancés en 2025, dont des navires remarquables comme le REV Ocean (194,9 m) équipé pour la recherche scientifique et le Shackleton (107 m) doté de coques à classification glace pour les croisières polaires[1]"Les plus grands yachts explorateurs mis à l'eau en 2025", Boat International, boatinternational.com.. Ces navires intègrent des systèmes de propulsion hybrides et des fonctionnalités d'autosuffisance pour des croisières autonomes prolongées. Le segment bénéficie aux propriétaires à la recherche d'expériences uniques dans des environnements marins sensibles, stimulant la demande de conceptions compatibles avec l'environnement. Le Xplorer 60 de Damen Yachting représente le premier de leur gamme de yachts d'expédition de luxe, capable de navigation autonome et conçu pour les régions de haute latitude.

Évolution vers la propulsion hybride et électrique

Les réglementations environnementales accélèrent l'adoption de systèmes de propulsion alternatifs, l'OMI ayant approuvé de nouvelles exigences en matière de gaz à effet de serre entrant en vigueur à partir de 2028[2]"OMI MEPC 83 : exigences GES approuvées, entrant en vigueur à partir de 2028", DNV, dnv.com.. L'expansion du système d'échange de quotas d'émissions de l'UE et les réglementations FuelEU Maritime affectent les navires de plus de 5 000 tonneaux de jauge brute faisant escale dans les ports de l'UE, nécessitant des rapports sur les émissions et la conformité avec les limites d'intensité des gaz à effet de serre. Les systèmes hybrides offrent une flexibilité opérationnelle, une réduction du bruit et des vibrations, et une meilleure efficacité en carburant lors des croisières. Rolls-Royce a lancé des systèmes intégrés de propulsion navale hybride adaptés aux yachts, avec des plages de puissance allant de 1 000 à 4 000 kilowatts. Le plus grand yacht à voile du monde, le Sailing Yacht A, illustre l'application des systèmes hybrides dans les navires de luxe, témoignant de la maturité technologique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de possession et d'entretien | -1.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les composants spécialisés | -0.8% | Mondial, avec concentration dans les chantiers navals européens et nord-américains | Moyen terme (2 à 4 ans) |

| Réglementations environnementales strictes sur les émissions | -0.6% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie d'équipages qualifiés entraînant une hausse des coûts opérationnels | -0.9% | Mondial, particulièrement aigu en Méditerranée et dans les Caraïbes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de possession et d'entretien

La hausse des dépenses opérationnelles pèse sur l'économie de la possession d'un yacht, Princess Yachts ayant déclaré une perte de 61 millions GBP en 2022 sur un chiffre d'affaires de 315 millions GBP dans un contexte de marché difficile. La société a annoncé 250 suppressions de postes en raison de la hausse des coûts opérationnels et des conditions difficiles du marché mondial. Les coûts des marinas augmentent à mesure que les installations premium exigent des tarifs plus élevés, la valorisation à 5,65 milliards USD de Safe Harbor Marinas reflétant 21 fois les Fonds provenant des opérations estimés pour 2024. La hausse des taux d'intérêt alourdit les coûts de financement des achats de yachts, tandis que les primes d'assurance augmentent en raison de la hausse des sinistres et des valeurs de remplacement. Ces facteurs poussent les propriétaires vers des modèles de copropriété fractionnée et des formules d'affrètement pour répartir les coûts entre plusieurs utilisateurs.

Goulots d'étranglement de la chaîne d'approvisionnement pour les composants spécialisés

Les perturbations post-COVID de la chaîne d'approvisionnement persistent dans la fabrication de yachts, avec des délais d'approvisionnement prolongés et une inflation des coûts pour les composants spécialisés. Le marché de la plaisance se stabilise après une hausse pandémique de 40 %, créant des défis d'inventaire et des goulots d'étranglement de production. Les chantiers navals européens rapportent que 95 % utilisent ou prévoient d'utiliser des matériaux composites, principalement de la fibre de verre et de la résine polyester, mais font face à des défis d'approvisionnement en matériaux avancés. Les tensions commerciales exacerbent les problèmes d'approvisionnement, le tarif universel de 10 % du président Trump sur les importations de yachts et les taux plus élevés pour des pays spécifiques créant des pressions tarifaires. Les yachts de fabrication chinoise font face à des droits de douane de 54 %, tandis que les marques européennes subissent des droits de 20 %, ce qui pourrait remodeler les chaînes d'approvisionnement mondiales et contraindre les acheteurs à se tourner vers des alternatives domestiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les yachts à moteur dominent malgré la montée en puissance de l'électrique

En 2025, les yachts à moteur ont dominé le marché des yachts de luxe, détenant une part prépondérante de 66,68 %, reflétant les préférences établies des consommateurs pour des agencements spacieux, des capacités d'autonomie étendues et une fiabilité éprouvée dans diverses conditions de navigation. Les yachts hybrides/électriques émergent comme le segment à la croissance la plus rapide avec un TCAC de 10,09 % jusqu'en 2031, portés par les réglementations environnementales et les avancées technologiques. Les yachts à voile maintiennent une demande stable parmi les propriétaires puristes à la recherche d'expériences traditionnelles, tandis que les yachts catamarans gagnent du terrain pour les opérations d'affrètement en raison de leur stabilité et de leur efficacité spatiale. Les yachts d'expédition représentent un créneau spécialisé mais en expansion rapide, avec 58 nouveaux navires lancés en 2025 ciblant les propriétaires en quête d'aventure.

La tendance à l'électrification s'accélère à mesure que les fabricants intègrent des systèmes hybrides offrant une réduction du bruit, une meilleure efficacité en carburant et des groupes motopropulseurs modulaires permettant des mises à niveau faciles. Ferretti Group a dévoilé le Riva El-Iseo, son premier modèle entièrement électrique dans le segment E-Luxe, alliant design traditionnel et technologie électrique moderne. L'intégration de l'énergie solaire et les systèmes de gestion de l'énergie pilotés par l'IA optimisent la consommation d'énergie, améliorant l'expérience de luxe tout en répondant aux préoccupations environnementales. Les fabricants de yachts à moteur proposent de plus en plus des variantes hybrides dans leurs gammes de modèles pour séduire les acheteurs soucieux de l'environnement sans sacrifier les attentes en matière de performance.

Par taille : les superyachts stimulent la croissance premium

Le segment 20 à 40 mètres s'est imposé en tête, détenant 43,62 % de la part de marché en 2025, trouvant le juste équilibre entre espace, complexité opérationnelle et accessibilité aux marinas, ce qui en fait le choix privilégié pour la possession privée. Les navires de plus de 80 mètres affichent le taux de croissance le plus élevé avec un TCAC de 11,74 % jusqu'en 2031, reflétant la préférence des acheteurs ultra-fortunés pour des propriétés flottantes dotées d'équipements complets. Le segment jusqu'à 20 mètres sert les acheteurs d'entrée de gamme dans le luxe et les opérations d'affrètement, tandis que les yachts de 40 à 60 mètres s'adressent aux propriétaires établis en quête de capacités améliorées. La tranche 60 à 80 mètres cible les propriétaires expérimentés en transition vers des navires plus grands avec des logements étendus pour l'équipage et les passagers.

La construction de superyachts intègre de plus en plus des matériaux et technologies avancés, les composites en carbone dépassant les applications de course pour pénétrer les navires de luxe en vue de la réduction de poids et de l'optimisation des performances. Le Scheherazade illustre cette tendance, incorporant des composites en carbone dans les mâts, le gréement et les structures de pont. Les navires plus grands bénéficient d'économies d'échelle dans l'intégration de la propulsion hybride, les systèmes de Rolls-Royce allant de 1 000 à 4 000 kilowatts étant adaptés à diverses tailles de yachts. L'escalade des tailles reflète le désir des propriétaires d'autosuffisance lors des croisières prolongées, stimulant la demande de navires dotés d'une autonomie, d'un stockage et d'installations à bord améliorés.

Par matériau de coque : la fibre de carbone gagne du terrain

En termes de matériaux de coque, la fibre de verre et les composites ont dominé, représentant 55,68 % de la part de marché en 2025, offrant une durabilité éprouvée, un rapport coût-efficacité et des procédés de fabrication établis dans les chantiers navals du monde entier. La fibre de carbone est le segment à la croissance la plus rapide avec un TCAC de 12,98 % jusqu'en 2031, portée par les avantages de réduction de poids et les exigences d'optimisation des performances. L'aluminium reste pertinent pour les grands navires nécessitant une résistance structurelle, tandis que l'acier sert des applications spécialisées, notamment les yachts d'expédition à classification glace. Les autres matériaux englobent des solutions innovantes, notamment les biocomposites et les matériaux recyclés, répondant aux préoccupations en matière de durabilité.

Les chantiers navals européens rapportent que près de 95 % utilisent ou prévoient d'utiliser des matériaux composites, les procédés de fabrication évoluant vers l'infusion sous vide et les techniques automatisées. Les tissus non-croisés C-PLY de Chomarat illustrent les applications de la fibre de carbone dans les modèles 435 et 465 d'Arcona Yachts, améliorant l'intégrité structurelle tout en réduisant le poids. La technologie permet des capacités de navigation rapide et de croisière lente sans personnalisation, l'Arcona 435 ayant remporté le prix du Yacht européen de l'année en 2019. La construction en fibre de carbone permet d'atteindre une haute résistance avec moins de couches, la rendant de plus en plus rentable pour la fabrication de yachts de luxe tout en soutenant les objectifs environnementaux grâce à la réduction du poids et à l'amélioration de l'efficacité en carburant.

Par système de propulsion : la domination du diesel fait face au défi électrique

La propulsion diesel maintient 82,62 % de la part de marché du marché des yachts de luxe en 2025, reflétant les infrastructures établies, la fiabilité éprouvée et les vastes réseaux de service soutenant les opérations de croisière mondiales. Les systèmes diesel-électriques/hybrides s'accélèrent à un TCAC de 9,12 % jusqu'en 2031, portés par les réglementations environnementales et la maturité technologique. La propulsion entièrement électrique cible des applications spécifiques, notamment les opérations portuaires et les croisières à courte portée, tandis que les piles à combustible à hydrogène représentent une technologie émergente pour les opérations zéro émission. Les configurations hybrides diesel-électriques offrent des solutions de transition combinant des capacités d'autonomie et des avantages environnementaux.

Les nouvelles exigences de l'OMI en matière de gaz à effet de serre, entrant en vigueur à partir de 2028, accélèrent l'adoption de propulsions alternatives. Les réglementations de l'UE, notamment l'expansion du système d'échange de quotas d'émissions et les exigences FuelEU Maritime, affectent les navires de plus de 5 000 tonneaux de jauge brute, nécessitant des rapports sur les émissions et la conformité avec les limites d'intensité des gaz à effet de serre. Les systèmes hybrides offrent une flexibilité opérationnelle, permettant une navigation silencieuse pour l'observation de la faune, une réduction des vibrations pour le confort des passagers et une meilleure efficacité en carburant lors des croisières en déplacement. L'intégration technologique soutient le positionnement luxe tout en assurant la conformité réglementaire, créant des avantages concurrentiels pour les primo-adoptants sur les marchés sensibles à l'environnement.

Par utilisateur final : la copropriété fractionnée bouleverse les modèles traditionnels

Les particuliers étaient les principales parties prenantes, représentant 60,74 % du marché des yachts de luxe en 2025, maintenant leur dominance grâce à la possession directe de yachts de luxe pour usage personnel et agrément familial. Les clubs de copropriété fractionnée émergent comme le segment à la croissance la plus rapide avec un TCAC de 11,08 % jusqu'en 2031, répondant aux coûts élevés de possession et aux défis d'utilisation. Les sociétés d'affrètement servent une demande croissante de tourisme en yacht, tandis que l'usage corporate et événementiel fournit des flux de revenus stables. Les applications gouvernementales et navales VIP représentent des exigences spécialisées pour le transport officiel et la représentation.

Le modèle de copropriété fractionnée répond aux obstacles de coût empêchant la possession d'un yacht, des plateformes permettant un accès partagé à des navires de luxe sans les responsabilités d'une possession complète. Cette tendance s'aligne sur l'évolution des investisseurs UHNW vers des investissements durables et le luxe d'expérience plutôt que l'accumulation d'actifs traditionnels. Les sociétés d'affrètement investissent de plus en plus dans des navires plus grands et plus luxueux pour capter les dépenses premium, les touristes en yacht payant environ 287 USD par jour contre 150 USD pour les touristes conventionnels. L'évolution du modèle reflète les changements de préférences générationnelles, les jeunes individus fortunés favorisant l'accès sur la possession et privilégiant les expériences sur les biens.

Analyse géographique

L'Europe a représenté 42,62 % du marché des yachts de luxe en 2025, grâce à la force des clusters de construction navale établis en Italie, aux Pays-Bas et en Allemagne. Les chantiers italiens ont livré la moitié de tous les navires de plus de 24 m dans le monde, Azimut-Benetti visant un chiffre d'affaires de 1,5 milliard EUR d'ici 2025 malgré un sentiment mitigé sur les biens de luxe. La législation climatique de l'UE stimule la R&D en propulsion hybride, permettant aux constructeurs de commercialiser la conformité comme un avantage concurrentiel auprès des acheteurs soucieux du carbone. Cependant, les droits d'importation américains de 20 % sur les yachts de l'UE pourraient détourner certaines commandes américaines vers des marques domestiques, ce qui pourrait réduire la part de l'Europe sur l'horizon de prévision.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,24 %. Le Sommet des Superyachts de Hong Kong 2025 a réuni 250 dirigeants qui ont présenté les projets d'expansion des marinas à Hainan, Cebu et Langkawi. Les immatriculations chinoises augmentent à mesure que l'assouplissement des permis de navigation côtière simplifie les itinéraires. Le plan de modernisation du littoral indien prévoit onze nouvelles marinas, positionnant Goa comme tremplin d'affrètement vers les Maldives. Néanmoins, les protocoles d'autorisation bureaucratiques et le nombre limité d'anneaux en eau profonde freinent encore l'exploitation totale de la demande régionale sur le marché des yachts de luxe.

L'Amérique du Nord reste une arène mature mais en expansion. Le secteur des marinas américain a enregistré 6,7 milliards USD de revenus en 2023 avec un taux d'occupation supérieur à 90 % dans de nombreux hubs. L'acquisition record de Safe Harbor Marinas par Blackstone confère au fonds 138 propriétés et souligne la valeur stratégique des infrastructures d'anneaux. Des droits d'importation universels de 10 %, escaladant à 20-54 % selon le pays d'origine, soutiennent les constructeurs domestiques tels que Westport et Christensen. Les pénuries de compétences, cependant, font augmenter les salaires de l'équipage à deux chiffres, poussant certains propriétaires vers des yachts de déplacement moins gourmands en main-d'œuvre, une tendance qui se répercute sur l'ensemble du marché des yachts de luxe.

Paysage concurrentiel

Le marché des yachts de luxe présente une concentration modérée, les constructeurs européens établis maintenant leur leadership grâce à l'héritage de marque, à l'innovation technologique et à l'échelle de production. La consolidation du secteur s'accélère grâce à des acquisitions stratégiques, illustrées par l'acquisition par Sanlorenzo de 60 % de Nautor Swan pour 48,5 millions EUR, positionnant l'entité combinée comme un leader dans les technologies de yachting durable. L'acquisition de Safe Harbor Marinas par Blackstone Infrastructure pour 5,65 milliards USD témoigne de l'intérêt du capital-investissement pour les infrastructures marines, remodelant potentiellement la dynamique concurrentielle grâce à des améliorations opérationnelles et à l'expansion du réseau.

La concurrence intensifie la différenciation technologique, les fabricants investissant massivement dans la propulsion hybride, les matériaux avancés et l'intégration numérique pour séduire les acheteurs soucieux de l'environnement. Des opportunités d'espaces blancs émergent sur les plateformes de copropriété fractionnée, les segments de yachts d'expédition et la pénétration des marchés émergents où les constructeurs traditionnels sont absents. Le code yacht révisé du Groupe du Pavillon Rouge, en vigueur depuis juillet 2024, établit des normes de sécurité et de conception améliorées tout en soutenant l'innovation, créant des avantages concurrentiels pour les fabricants conformes.

Les schémas d'adoption technologique favorisent les constructeurs intégrant la gestion de l'énergie pilotée par l'IA, les systèmes de propulsion modulaires et les matériaux durables pour différencier leurs offres. Les acteurs de plus petite taille tirent parti de leur expertise spécialisée dans les yachts d'expédition et la propulsion électrique pour défier les acteurs établis, tandis que les grandes enseignes s'étendent par acquisitions pour capter les segments émergents et les marchés géographiques.

Leaders du secteur des yachts de luxe

Fincantieri Yachts

Feadship

Lürssen Werft

Azimut-Benetti Group

Sanlorenzo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'OMI a approuvé de nouvelles exigences en matière de gaz à effet de serre lors de la MEPC 83, entrant en vigueur à partir de 2028, établissant des normes d'émissions plus strictes pour les navires maritimes, y compris les yachts de luxe. Ces réglementations stimuleront l'innovation technologique dans les systèmes de propulsion hybrides et électriques dans l'ensemble du secteur.

- Février 2025 : Blackstone Infrastructure a finalisé son acquisition de Safe Harbor Marinas pour 5,65 milliards USD, la plus grande entreprise de marinas et de services aux superyachts aux États-Unis, exploitant 138 installations en Amérique du Nord et à Porto Rico. La transaction reflète la forte confiance des investisseurs dans les infrastructures de marinas et positionne Blackstone pour améliorer l'efficacité opérationnelle tout en élargissant le réseau.

- Février 2025 : OneWater Marine a finalisé son acquisition d'American Yacht Group pour 75 millions USD, renforçant sa présence dans le sud-est des États-Unis et sécurisant des droits de distribution exclusifs pour HCB Yachts en Alabama, en Floride, à New York et en Caroline du Nord. L'accord renforce la position d'OneWater sur le marché marine de luxe.

Périmètre du rapport mondial sur le marché des yachts de luxe

Un yacht de luxe, souvent désigné sous le nom de superyacht ou de mégayacht, est un grand et opulent navire de plaisance utilisé pour les loisirs. Ces yachts sont soit loués, soit achetés par les ultra-riches ou par une entreprise pour ses employés.

Le marché des yachts de luxe est segmenté par type (yachts de luxe à voile, yachts de luxe motorisés et autres types), par taille (jusqu'à 20 mètres, 20 à 50 mètres et plus de 50 mètres), par application (usage commercial et privé) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Le rapport propose la taille du marché et les prévisions pour le marché des yachts de luxe en valeur (USD) pour les segments ci-dessus.

| Yacht à moteur |

| Yacht à voile |

| Yacht hybride / électrique |

| Yacht catamaran |

| Yacht d'expédition / autres |

| Jusqu'à 20 m |

| 20 à 40 m |

| 40 à 60 m |

| 60 à 80 m |

| Plus de 80 m |

| Fibre de verre / composite |

| Aluminium |

| Acier |

| Fibre de carbone |

| Autres |

| Diesel |

| Diesel-électrique / hybride |

| Entièrement électrique |

| Pile à combustible à hydrogène (émergent) |

| Particuliers |

| Sociétés d'affrètement |

| Usage corporate et événementiel |

| Clubs de copropriété fractionnée |

| Gouvernement et naval (VIP) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Italie |

| Allemagne | |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Australie | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Yacht à moteur | |

| Yacht à voile | ||

| Yacht hybride / électrique | ||

| Yacht catamaran | ||

| Yacht d'expédition / autres | ||

| Par taille | Jusqu'à 20 m | |

| 20 à 40 m | ||

| 40 à 60 m | ||

| 60 à 80 m | ||

| Plus de 80 m | ||

| Par matériau de coque | Fibre de verre / composite | |

| Aluminium | ||

| Acier | ||

| Fibre de carbone | ||

| Autres | ||

| Par système de propulsion | Diesel | |

| Diesel-électrique / hybride | ||

| Entièrement électrique | ||

| Pile à combustible à hydrogène (émergent) | ||

| Par utilisateur final | Particuliers | |

| Sociétés d'affrètement | ||

| Usage corporate et événementiel | ||

| Clubs de copropriété fractionnée | ||

| Gouvernement et naval (VIP) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Italie | |

| Allemagne | ||

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des yachts de luxe ?

Le marché des yachts de luxe s'élève à 10,76 milliards USD en 2026 et devrait atteindre 14,61 milliards USD d'ici 2031.

Quel type de yacht est le plus populaire ?

Les yachts à moteur dominent avec une part de marché de 66,68 % en 2025, mais les yachts à moteur hybrides-électriques sont le sous-segment à la croissance la plus rapide.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,24 %, portée par la hausse des UHNWI et les nouvelles infrastructures de marinas.

Comment les réglementations environnementales influencent-elles la conception des yachts ?

Les règles de l'OMI et de l'UE sur les gaz à effet de serre, en vigueur à partir de 2028, favoriseront l'adoption de la propulsion hybride et électrique et stimuleront la R&D dans les matériaux légers.

Quelle région détient la plus grande part du marché des yachts de luxe ?

L'Europe détient la plus grande part de marché de 42,62 % sur le marché des yachts de luxe en 2025

Dernière mise à jour de la page le: