Taille et parts du marché des tracteurs de terminal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs de terminal par Mordor Intelligence

La taille du marché des tracteurs de terminal en 2026 est estimée à 1,41 milliard USD, en progression par rapport à la valeur de 2025 de 1,35 milliard USD, avec des projections pour 2031 s'établissant à 1,78 milliard USD, affichant un TCAC de 4,7 % sur la période 2026-2031. La croissance est soutenue par l'accélération de l'électrification, le renforcement des réglementations sur les émissions et la montée en puissance régulière de l'autonomie coopérative entre les entreprises de logiciels et les équipementiers établis. Les unités diesel ancrent encore 63,20 % de la demande mondiale, mais les alternatives à propulsion électrique à batterie enregistrent le taux d'expansion le plus élevé, à mesure que les ports et les plateformes de distribution cherchent à réduire les émissions opérationnelles et les coûts de maintenance. L'Amérique du Nord conserve la tête en termes de chiffre d'affaires grâce aux règles strictes du California Air Resources Board, tandis que l'Asie-Pacifique affiche la plus forte tendance à la hausse, portée par l'automatisation des ports chinois et les investissements indiens dans la logistique. La location et le crédit-bail à court terme constituent un autre moteur structurel, les opérateurs recherchant la flexibilité lorsque les technologies de propulsion et numériques évoluent plus vite qu'une fenêtre d'amortissement typique de 7 ans. Sur l'ensemble du marché des tracteurs de terminal, les modèles entièrement autonomes, les transmissions premium 6x4 et 4x4, ainsi que les variantes de plus haute capacité (supérieure à 100 tonnes) voient leurs carnets de commandes progresser, à mesure que les méga-navires et les centres de traitement du commerce électronique renforcent leurs exigences de performance.

Principaux enseignements du rapport

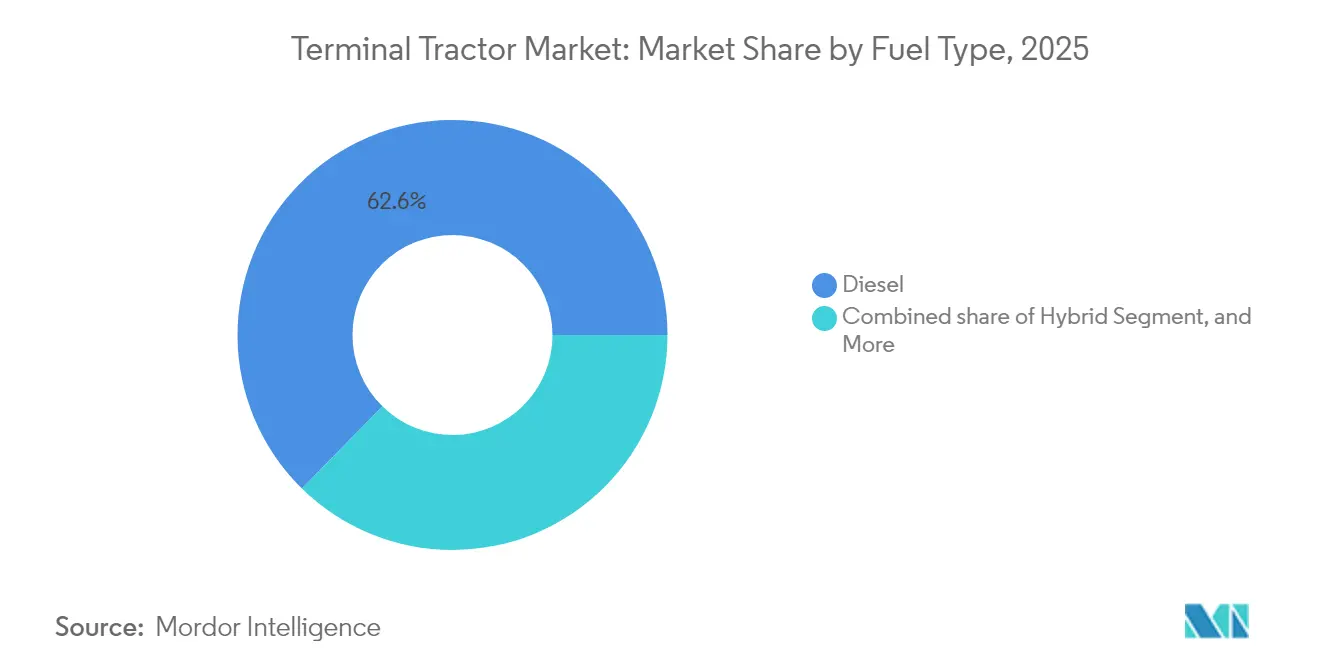

- Par type de carburant, le diesel était en tête avec 62,65 % de la part de marché des tracteurs de terminal en 2025 ; la propulsion électrique à batterie devrait progresser à un TCAC de 17,6 % d'ici 2031.

- Par type de véhicule, la conduite manuelle représentait 74,55 % de la part de marché des tracteurs de terminal en 2025, tandis que les unités entièrement autonomes affichent la croissance la plus rapide, avec un TCAC de 21,2 % jusqu'en 2031.

- Par configuration de transmission, le 4x2 représentait 64,10 % de la part de marché des tracteurs de terminal en 2025 ; le 6x4 devrait se développer à un TCAC de 9,7 % entre 2026 et 2031.

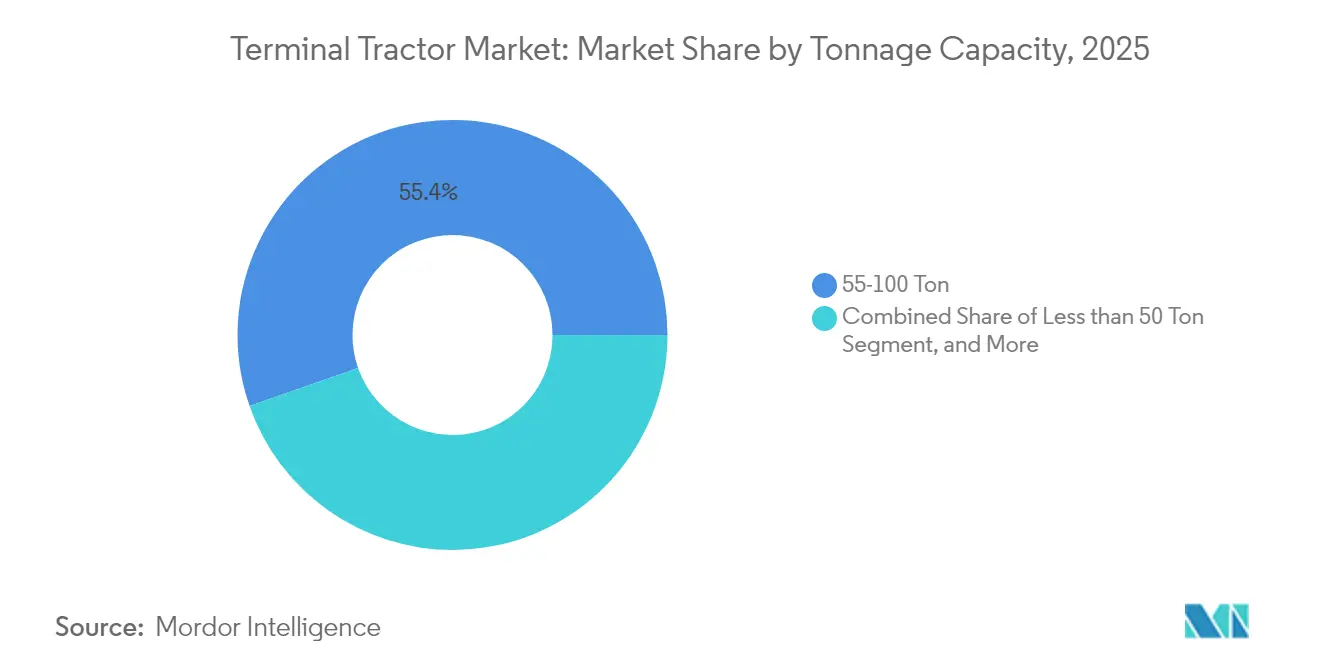

- Par capacité de tonnage, les modèles 50-100 tonnes représentaient 55,35 % de la taille du marché des tracteurs de terminal en 2025 ; les unités évaluées à plus de 100 tonnes prévoient un TCAC de 7,3 %.

- Par secteur d'utilisation finale, les prestataires logistiques tiers (3PL) du commerce de détail et du commerce électronique représentaient 31,95 % de la part de marché des tracteurs de terminal en 2025, tandis que les parcs des équipementiers automobiles enregistraient la croissance la plus élevée avec un TCAC de 8,5 %.

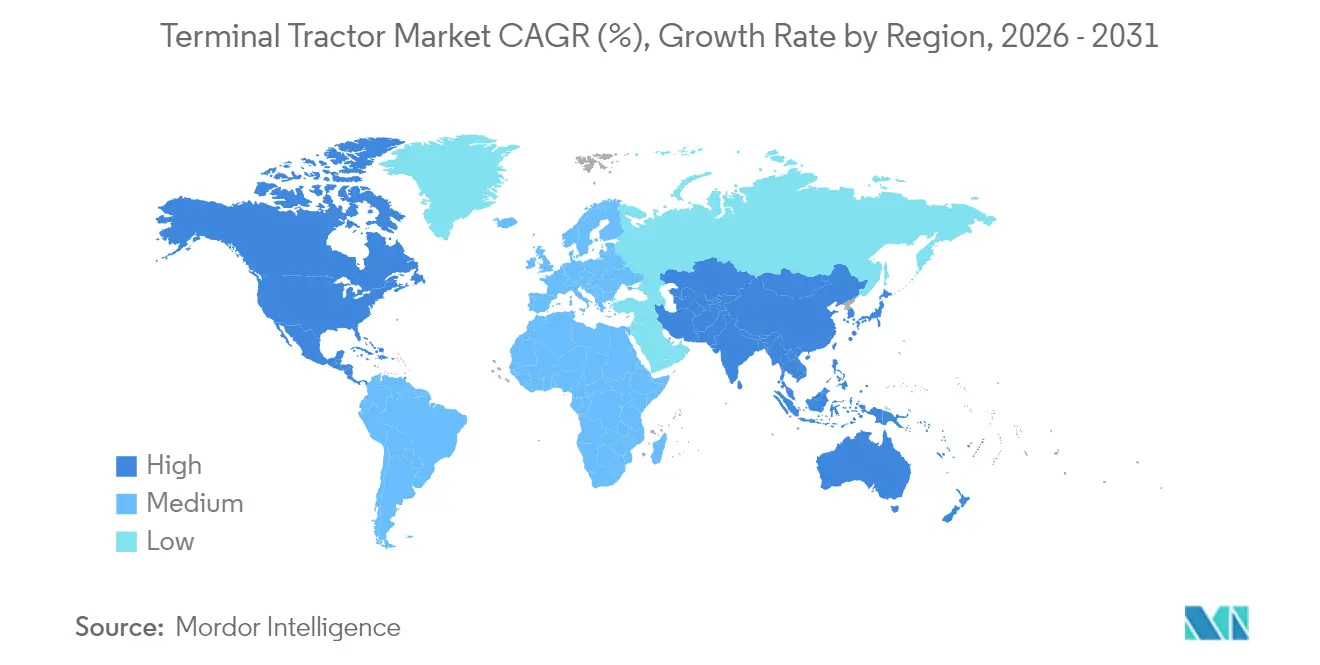

- Par géographie, l'Amérique du Nord a généré 36,30 % du chiffre d'affaires du marché des tracteurs de terminal en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 6,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des tracteurs de terminal

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact en pourcentage sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes de l'OMI et du CARB en matière d'émissions catalysant l'adoption des camions de cour électriques | +1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Rotation des remorques liée au commerce électronique intensifiant les cycles des tracteurs de terminal | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Projets pilotes d'hydrogène vert dans les ports de l'UE permettant l'utilisation de tracteurs de terminal à pile à combustible | +0.7% | Europe, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de l'entreposage en modèle locatif en Inde accélérant la location à court terme de tracteurs | +0.6% | Asie-Pacifique, notamment l'Inde | Moyen terme (2-4 ans) |

| Demande de transmission 4x4 dans les cours de triage ferroviaire intermodal dans les pays nordiques stimulant les ventes de tracteurs premium | +0.4% | Pays nordiques, Amérique du Nord | Moyen terme (2-4 ans) |

| Logiciels d'optimisation de flotte basés sur l'IA augmentant les taux d'utilisation et les cycles de remplacement | +0.3% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rotation des remorques liée au commerce électronique intensifiant les cycles des tracteurs de terminal

La montée en puissance des volumes de vente au détail en ligne pousse les méga-centres de traitement des commandes nord-américains à traiter les mouvements de remorques à un rythme 2,77 fois supérieur à celui observé dans les anciens centres de distribution traditionnels, une évolution qui alourdit les cycles d'utilisation et accélère le renouvellement des flottes. Les modèles électriques gagnent la faveur des opérateurs, car leurs coûts de maintenance sont 60 à 75 % inférieurs à ceux des équivalents diesel [1] « Principaux équipementiers fabriquant des camions de cour électriques aux États-Unis », YMX Logistics, ymxlogistics.com, permettant aux opérateurs de maintenir des quarts de travail continus sans interruptions prolongées pour maintenance. Les gestionnaires de flotte spécifient désormais des châssis haute durabilité, des composants de transmission renforcés et des logiciels intelligents de gestion de cour pour gérer les pics de trafic 24h/24 et 7j/7. Le bond de l'utilisation qui en résulte rend financièrement viables les unités à prix premium, renforçant ainsi la migration en cours vers des systèmes de propulsion alternatifs sur le marché des tracteurs de terminal. Des tendances comparables émergent dans les centres de distribution postale européens, signalant un élargissement géographique de ce phénomène.

Réglementations strictes de l'OMI et du CARB en matière d'émissions catalysant l'adoption des camions de cour électriques

La stratégie californienne 2025 pour les sources mobiles impose une réduction de 90 % des émissions de NOx et de 80 % des particules fines diesel provenant des équipements de manutention du fret d'ici 2026. Des objectifs similaires figurent dans la stratégie de décarbonation de l'OMI de 2023, qui contraint les ports mondiaux à rénover leurs flottes diesel. Avec l'approche des délais de conformité, les tracteurs de terminal électriques offrent une voie à court terme, car ils nécessitent moins de travaux d'infrastructure que les grues à quai ou les installations d'alimentation à quai. Le Port de Long Beach intègre des camions de cour à zéro émission tout en continuant à traiter des volumes record de conteneurs, démontrant ainsi la faisabilité dans des conditions de fort débit [2] « État des ports et des armateurs de transport maritime », Food Logistics, foodlogistics.com. Ces réglementations réduisent les fenêtres de décision, poussant les équipes d'approvisionnement à s'engager sur des modèles électriques à batterie malgré des prix d'achat plus élevés, entraînant une expansion mesurable sur l'ensemble du marché des tracteurs de terminal.

Projets pilotes d'hydrogène vert dans les ports de l'UE permettant l'utilisation de tracteurs de terminal à pile à combustible

Les ports du nord de l'Europe expérimentent des camions de cour à pile à combustible à hydrogène pour surmonter les limitations d'autonomie des batteries dans les climats froids où les températures descendent en dessous de zéro. Le remplissage rapide en H₂, en moins de 10 minutes, convient aux navettes à forte utilisation qui ne peuvent pas se permettre des temps d'arrêt de recharge rapide de 90 minutes. À mesure que la capacité de production d'hydrogène au sein de l'Union européenne continue de se développer, les opérateurs de terminal adoptent de plus en plus des stratégies de flotte mixte. Ces stratégies combinent l'utilisation de batteries pour les opérations diurnes standard et de piles à combustible conçues pour les cycles prolongés et intensifs. Cette approche constitue une couverture prudente contre les risques d'infrastructure potentiels et les fluctuations associées aux marchés des matières premières pour batteries, garantissant un cadre opérationnel plus résilient et adaptable.

Essor de l'entreposage en modèle locatif en Inde accélérant la location à court terme de tracteurs

Le secteur de l'entreposage en Inde est en transition vers une approche de modèle locatif, alimentée par une demande croissante de solutions logistiques et de stockage efficaces dans les secteurs du commerce de détail, du commerce électronique et de l'agriculture. Ce modèle met l'accent sur la flexibilité et l'efficacité des coûts, la location à court terme de tracteurs gagnant du terrain auprès des exploitants agricoles à la recherche de productivité sans engagements à long terme.

En offrant l'accès à des machines modernes pendant les périodes de pointe saisonnières ou pour des projets spécifiques, cette approche minimise les dépenses d'investissement et renforce l'adaptabilité. La synergie entre l'entreposage locatif et la location de tracteurs améliore la logistique, rationalisant la gestion de la chaîne d'approvisionnement et permettant aux entreprises de s'adapter rapidement aux dynamiques du marché. Cette évolution de l'entreposage en modèle locatif en Inde transforme la location à court terme de tracteurs, offrant aux entreprises une plus grande flexibilité et une efficacité opérationnelle accrue dans un marché concurrentiel.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact en pourcentage sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé des tracteurs de terminal à propulsion électrique à batterie/pile à combustible par rapport aux équivalents diesel | -0.9% | Mondial, prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructure électrique fragmentée dans les ports industriels reconvertis retardant le déploiement de la recharge rapide | -0.6% | Mondial, aigu en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix du nickel et du lithium de qualité batterie gonflant les prévisions de coût total de possession | -0.5% | Mondial, avec l'impact le plus élevé dans les régions sans production nationale de batteries | Court terme (≤ 2 ans) |

| Manque de techniciens qualifiés pour la maintenance des tracteurs autonomes dans les marchés émergents | -0.4% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé des tracteurs de terminal à propulsion électrique à batterie/pile à combustible par rapport aux équivalents diesel

Les camions de cour à propulsion électrique à batterie sont proposés entre 275 000 et 350 000 USD, soit près du triple du coût d'une unité diesel (100 000 à 125 000 USD), ce qui étend le délai de retour sur investissement au-delà de cinq ans pour les flottes à utilisation modérée sans mesures incitatives. Les modèles à pile à combustible à hydrogène font face à un obstacle encore plus élevé, les composants sur mesure maintenant les prix catalogue 250 à 300 % plus hauts. Les petits prestataires logistiques peinent à obtenir des financements correspondant aux cycles de remplacement de 3 à 5 ans [3] « Rapport sur les tracteurs de terminal », Conseil nord-américain pour l'efficacité du fret, nacfe.org, notamment dans les pays sans dispositifs de subvention. Bien que les tendances du coût total de possession penchent désormais en faveur de l'électrique lorsque les heures annuelles dépassent 5 000, le choc du prix catalogue continue de réduire la demande adressable, tempérant la progression globale sur le marché des tracteurs de terminal.

Infrastructure électrique fragmentée dans les ports industriels reconvertis retardant le déploiement de la recharge rapide

Les ports traditionnels disposent souvent de systèmes électriques dimensionnés uniquement pour l'éclairage et les prises de conteneurs réfrigérés, bien en deçà de l'alimentation multi-mégawatts nécessaire pour des dizaines de chargeurs simultanés de 175 kW. La fragmentation des droits de propriété complique les mises à niveau, car les services publics, les autorités portuaires et les opérateurs de terminaux privés contrôlent chacun des alimentations séparées. Le plan de neutralité carbone de l'Autorité portuaire de Cleveland-Cuyahoga County illustre que le renforcement des alimentations peut tripler les budgets de projet et ajouter des délais de mise en œuvre de deux ans. Tant que les lacunes infrastructurelles ne sont pas comblées, les flottes doivent surdimensionner leurs parcs d'équipements pour compenser le temps de charge, ce qui augmente les coûts en capital et ralentit l'adoption des modèles électriques à batterie, notamment sur les sites industriels reconvertis de la région Asie-Pacifique où l'expansion du débit sollicite déjà les réseaux électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'électrification s'accélère malgré la domination du diesel

La technologie diesel représentait 62,65 % de la part de marché des tracteurs de terminal en 2025, ancrée par son vaste parc installé et son coût d'acquisition inférieur. Les modèles électriques, cependant, devraient afficher un TCAC de 17,6 % de 2026 à 2031, à mesure que la pression réglementaire se renforce et que les prix des batteries diminuent. Les premiers adoptants en Californie, en Colombie-Britannique et dans le Guangdong font état d'économies de maintenance qui compensent les prix d'achat plus élevés dans un délai de quatre années d'exploitation. Les variantes hybrides et GNC/GNL comblent des fenêtres de conformité spécifiques où la disponibilité du carburant ou les caractéristiques du cycle d'utilisation favorisent une propulsion flexible. Les prototypes à pile à combustible à hydrogène, bien qu'ils représentent aujourd'hui de faibles volumes à un chiffre, attirent les financements de l'UE à mesure que l'autonomie et la résilience par temps froid gagnent en importance stratégique. Sur l'ensemble du marché des tracteurs de terminal, le choix de la propulsion est de plus en plus lié aux objectifs carbone propres au port, aux tarifs d'électricité et aux dispositifs d'incitation, renforçant une courbe d'adoption régionalement divergente.

La pénétration électrique influence également la dynamique de l'approvisionnement en pièces et de la revente. Les équipementiers regroupent les garanties de batteries, la télématique et les contrats de maintenance préventive pour réduire le risque lié aux coûts sur la durée de vie pour les acheteurs. À mesure que les systèmes de traitement des émissions diesel gagnent en complexité, les temps d'arrêt liés au post-traitement ajoutent un risque opérationnel qui fait davantage pencher la préférence vers l'électrique à batterie. La prochaine demi-décennie annonce donc un glissement progressif où la part du diesel diminue mais reste significative dans les économies émergentes sans capacité de réseau robuste, maintenant la flotte mondiale dans un état à double propulsion jusqu'en 2030 au moins.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : la technologie autonome perturbe les opérations traditionnelles

Les tracteurs manuels représentaient 74,55 % de la part de marché des tracteurs de terminal en 2025, car de nombreux parcs exigent encore le jugement humain dans des scénarios de trafic mixte. Pourtant, les unités autonomes, en progression à un TCAC de 21,2 %, reconfigurent l'économie opérationnelle en réduisant les coûts de main-d'œuvre et en prolongeant les heures d'utilisation. Les environnements contrôlés — navettes de piles de conteneurs, parcs d'entreposage automobile, aires de fret aérien à haute sécurité — offrent des terrains d'expérimentation idéaux où le géorepérage garantit des trajets prévisibles. Le marché des tracteurs de terminal accueille désormais de nouveaux entrants issus de la robotique et de l'IA, notamment Forterra et FERNRIDE, qui fournissent des kits de conduite par câble et des plateformes de téléopération à distance pouvant être adaptés aux châssis d'équipementiers. Les constructeurs traditionnels répondent avec des interfaces d'autonomie prêtes en usine, réduisant les cycles d'intégration.

La vitesse de déploiement est étroitement liée à la disponibilité de la main-d'œuvre et à la clarté réglementaire locale. La certification au titre de la Directive Machines européenne, obtenue par FERNRIDE en 2025, fournit un cadre harmonisé susceptible d'accélérer les déploiements dans les États membres de l'UE. Les équipementiers nord-américains se concentrent sur les mises à niveau modulaires, permettant aux flottes de passer entre des modes supervisés et non supervisés. À mesure que les systèmes de perception par IA arrivent à maturité, les courbes de coûts s'infléchissent à la baisse, permettant aux terminaux plus petits d'adopter l'autonomie plus tôt que prévu. Cette trajectoire consolide la fonctionnalité de conduite autonome comme spécification standard d'ici la fin des années 2020.

Par configuration de transmission : les exigences spécifiques aux applications entraînent une diversification

La configuration 4x2 représentait 64,10 % de la part de marché des tracteurs de terminal en 2025, appréciée pour son coût inférieur et sa traction adéquate sur les parcs revêtus. La dynamique de croissance penche cependant vers les variantes 6x4, affichant un TCAC de 9,7 %, car les navires porte-conteneurs ultra-grands poussent les poids des conteneurs à la hausse, nécessitant des charges d'essieu plus élevées. Dans les cours de triage ferroviaire nordiques sujettes au verglas, les unités à transmission intégrale 4x4 occupent un créneau de fiabilité où les temps d'arrêt entraînent de lourdes pénalités. Des équipementiers tels qu'Autocar et Dana perfectionnent la gestion du couple de transmission et la résistance à la corrosion pour ces environnements extrêmes, transformant une configuration autrefois mineure en un segment premium lucratif sur le marché des tracteurs de terminal.

Le choix de la transmission correspond de plus en plus à des profils spécifiques de débit et de terrain plutôt qu'à la taille de l'opérateur. Les ports confrontés à des dénivelés côté terre ou à du gravier meuble adoptent le 6x4 pour préserver l'usure des pneus et maintenir les temps de cycle. Pendant ce temps, les parcs logistiques intérieurs émergents en Inde et au Brésil optent pour le 4x2 standard afin de minimiser les dépenses d'investissement. Le résultat net est un catalogue de références de châssis plus large, permettant aux flottes d'optimiser l'utilisation des actifs plutôt que de surdimensionner un modèle universel unique.

Par capacité de tonnage : les méga-navires stimulent la demande de capacités plus élevées

Les unités évaluées à 50-100 tonnes représentaient 55,35 % du marché des tracteurs de terminal en 2025, offrant un équilibre entre polyvalence et économie de carburant pour la plupart des conteneurs maritimes. Les navires dépassant 20 000 EVP poussent certains parcs vers des tracteurs de plus de 100 tonnes, entraînant un TCAC de 7,3 % pour cette catégorie jusqu'en 2031. Une plus grande capacité de levage permet les mouvements de navettes à double conteneur, réduisant les intervalles aller-retour lorsque les fenêtres d'accostage se réduisent. Les fabricants doivent faire face à des empattements plus longs et à des contraintes structurelles accrues, notamment lors de l'intégration de lourds packs de batteries dans les variantes électriques. À l'inverse, les modèles de moins de 50 tonnes servent les aéroports et les plateformes de colis où les rayons de braquage réduits importent davantage que la puissance brute.

L'augmentation de la capacité a des implications de conception au-delà de la métallurgie. Les tracteurs de plus haute capacité adoptent de plus en plus des systèmes de freinage avancés, la récupération d'énergie par régénération et le contrôle actif de la stabilité. Ces caractéristiques deviennent de nouveaux leviers de différenciation à mesure que le marché des tracteurs de terminal évolue de simples chevaux de trait mécaniques vers des actifs gérés numériquement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le commerce de détail et le commerce électronique mènent la transformation

Les prestataires logistiques tiers (3PL) du commerce de détail et du commerce électronique représentaient 31,95 % de la part de marché des tracteurs de terminal en 2025, car leurs modèles de traitement reposent sur le groupage dense de remorques. Le secteur automobile, dont la croissance est prévue à un TCAC de 8,5 %, modernise désormais la logistique de parc pour orchestrer le séquençage juste-à-temps des livraisons de composants. Les producteurs de produits alimentaires et de boissons maintiennent une part stable en raison de la fréquente rotation des quais dans les réseaux à température contrôlée. Les colis industriels lourds — des bobines d'acier aux fûts de produits chimiques — nécessitent des tracteurs à haute capacité équipés d'éclairages antidéflagrants ou de sellettes d'attelage à portée étendue.

L'intégration numérique distingue les secteurs d'activité verticaux. Les opérateurs du commerce électronique équipent les tracteurs de lecteurs RFID et de systèmes GPS au niveau des emplacements pour synchroniser l'activité des portails avec les systèmes de gestion des commandes. Les équipementiers automobiles, en revanche, spécifient des robots tracteurs et des modes de convoi quasi-autonomes pour correspondre aux cadences des chaînes d'assemblage. De telles spécifications divergentes obligent les équipementiers à modulariser les faisceaux électriques, les architectures de contrôle et les certifications de sécurité, renforçant la personnalisation comme compétence centrale sur le marché des tracteurs de terminal.

Analyse géographique

L'Amérique du Nord représentait 36,30 % du chiffre d'affaires du marché des tracteurs de terminal en 2025, ancrée par une vaste capacité portuaire sur les côtes du Golfe et du Pacifique ainsi que par des règles agressives de zéro émission. La Californie est à l'avant-garde de l'adoption, mais le Canada élargit ses acquisitions à mesure que Prince Rupert et Vancouver approfondissent leurs terminaux pour absorber les détournements du commerce Pacifique. La région illustre une adoption rapide des logiciels, les algorithmes de convoi autoroutier d'Aurora Innovation se diffusant vers les plateformes d'automatisation de cour, annonçant une vague d'autonomie plus large. La variabilité des prix de l'électricité affecte néanmoins la vitesse de déploiement ; les services publics du Texas et de Géorgie déploient des tarifs industriels préférentiels pour attirer les conversions à propulsion électrique à batterie.

L'Asie-Pacifique enregistre l'expansion régionale la plus rapide avec un TCAC de 6,9 % jusqu'en 2031, portée par les financements des ports intelligents chinois et le programme d'infrastructure GatiShakti de l'Inde. Le Port de Guangzhou a récemment étendu sa flotte de véhicules guidés intelligents à 158 unités, illustrant l'ampleur de l'automatisation soutenue par l'État. Le Japon et la Corée du Sud mûrissent vers des modèles d'électrification hybride pour compenser les tarifs élevés de l'électricité, tandis que les corridors d'Asie du Sud-Est — le Corridor économique oriental de Thaïlande et le cluster de Cai Mep au Vietnam — commandent des tracteurs principalement pour des terminaux en construction neuve plutôt que pour des programmes de rénovation, offrant aux équipementiers une flexibilité de spécification sur sites vierges.

L'Europe maintient une forte adoption de propulsion à faible émission de carbone grâce aux mesures d'incitation harmonisées du Pacte vert européen, en faisant une plateforme de lancement pour les projets pilotes à pile à combustible à Wilhelmshaven et Rotterdam. Les pays nordiques ouvrent la voie aux flottes électriques 4x4 tous temps, en exploitant l'électricité d'origine hydroélectrique pour revendiquer des économies d'émissions sur le cycle de vie. Les pôles d'Europe centrale et orientale, menés par Gdansk en Pologne, investissent dans la redondance pour capter le trafic de transbordement baltique, élargissant la demande adressable. Ailleurs, le Moyen-Orient et l'Afrique connaissent des investissements accrus dans le port de Djeddah en Arabie saoudite et l'expansion du port de Durban en Afrique du Sud, révélant de nouvelles opportunités à mesure que ces pôles cherchent à capter des parts de transbordement des routes de Suez à capacité limitée sur l'ensemble du marché des tracteurs de terminal.

Paysage concurrentiel

Le marché des tracteurs de terminal est dominé par plusieurs acteurs clés tels que Kalmar (Cargotec), Terberg Group, Konecranes, TICO et Sany. Les leaders du marché s'appuient sur des réseaux de services internationaux et des gammes complémentaires d'équipements de manutention pour s'assurer des contrats groupés. Kalmar capitalise sur sa plateforme électrique de troisième génération lancée en 2025, intégrant une architecture de batteries modulaires allant de 100 kWh à 266 kWh, adaptant ainsi les cycles d'utilisation des cours de conteneurs lourds aux dépôts de colis. Terberg Group étend sa portée grâce à des assembleurs régionaux et un secteur de pièces de rétrofit en plein essor qui convertit les anciens diesels en propulsion électrique à batterie.

Les partenariats reconfigurent la géographie concurrentielle. L'accord de distribution de Konecranes avec Terberg Tractors Belgium ouvre la vente croisée de chariots élévateurs et de tracteurs de cour, tandis que Forterra et Kalmar fusionnent les logiciels d'autonomie avec les châssis d'équipementiers. L'autonomie assistée par l'humain de FERNRIDE, déjà certifiée selon la Directive Machines européenne, la positionne comme l'interface entre les flottes manuelles et les régimes de conduite entièrement autonome. Les challengers chinois XCMG et la branche véhicules commerciaux de Geely poursuivent une expansion internationale agressive, portés par des économies d'échelle domestiques qui compriment les coûts des batteries. En réponse, les titulaires occidentaux accélèrent la télématique par abonnement et la maintenance prédictive, construisant des rentes de service qui amortissent l'érosion des marges matérielles.

Les espaces blancs perturbateurs se concentrent sur les données. Les équipementiers intègrent des ensembles de capteurs qui alimentent des tableaux de bord en nuage, permettant des comparaisons de référence de l'usure des freins, de la dégradation des batteries et du taux de ralenti par rapport à des cohortes de flottes anonymisées. Les opérateurs monétisent les données en réduisant les stocks de pièces détachées et en optimisant les calendriers de recharge, fidélisant les clients même si la standardisation des châssis se profile à l'horizon. Par conséquent, l'avantage concurrentiel durable migre de la différenciation mécanique vers des écosystèmes intégrés matériel-logiciel, reflétant les tendances plus larges au sein du marché des tracteurs de terminal.

Leaders du secteur des tracteurs de terminal

Terberg Group BV

Kalmar (Cargotec Corp.)

Hyster-Yale Group Inc.

Konecranes Inc.

TICO Tractors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Cathay Cargo Terminal a introduit une flotte innovante de tracteurs de terminal électriques autonomes, révolutionnant la gestion des mouvements de conteneurs au sein de son vaste site de fret aérien à Hong Kong. Ces véhicules de pointe fonctionnent sans chauffeur, naviguant en toute fluidité dans l'environnement animé du terminal pour rationaliser les opérations et améliorer l'efficacité. Avec cette technologie pionnière, Cathay Cargo établit de nouvelles normes en matière de logistique de précision et de durabilité.

- Mars 2025 : FERNRIDE a obtenu avec succès la certification au titre de la Directive Machines européenne pour sa plateforme de tracteur autonome de pointe. Cette réalisation a été rendue possible grâce à l'utilisation d'un logiciel de sécurité QNX pré-certifié, garantissant une base robuste et fiable pour la technologie innovante au cœur de la plateforme.

- Mars 2025 : Kalmar a présenté sa dernière innovation : le tracteur de terminal électrique de troisième génération, qui affiche une augmentation impressionnante de 30 % de l'autonomie opérationnelle par rapport à ses modèles précédents. Cette avancée améliore non seulement l'efficacité, mais renforce également la capacité du tracteur à accomplir des tâches exigeantes dans des environnements de terminal variés, établissant une nouvelle norme dans le secteur.

- Mars 2024 : Forterra et Kalmar ont forgé un partenariat prometteur pour co-développer un tracteur de terminal de pointe doté de fonctionnalités prêtes pour l'automatisation. Ce véhicule innovant intégrera de manière transparente le système AutoDrive avancé de Forterra, améliorant l'efficacité opérationnelle et la fiabilité dans les environnements de terminal.

Périmètre du rapport mondial sur le marché des tracteurs de terminal

Un tracteur de terminal, également appelé camion de repérage ou camion de cour, est utilisé pour déplacer des semi-remorques vers et depuis le quai pour les activités de chargement et de déchargement. Le rapport sur le marché des tracteurs de terminal couvre les dernières tendances, l'impact de la COVID-19 et les développements technologiques du marché.

Le marché des tracteurs de terminal est segmenté par propulsion (diesel, hybride et électrique), application (voies navigables intérieures et maritimes, chemins de fer et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

| Diesel |

| Hybride |

| Électrique (propulsion électrique à batterie) |

| GNC / GNL |

| Pile à combustible à hydrogène |

| Manuel |

| Semi-automatisé |

| Entièrement autonome |

| 4x2 |

| 4x4 |

| 6x4 |

| Moins de 50 tonnes |

| 50-100 tonnes |

| Plus de 100 tonnes |

| Prestataires logistiques tiers (3PL) du commerce de détail et du commerce électronique |

| Alimentation et boissons |

| Industrie lourde et fabrication |

| Parcs des équipementiers automobiles |

| Secteur des ports maritimes |

| Secteur pétrolier et gazier |

| Secteur de la logistique |

| Autres (cours de triage ferroviaire logistique, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigeria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Diesel | |

| Hybride | ||

| Électrique (propulsion électrique à batterie) | ||

| GNC / GNL | ||

| Pile à combustible à hydrogène | ||

| Par type de véhicule | Manuel | |

| Semi-automatisé | ||

| Entièrement autonome | ||

| Par configuration de transmission | 4x2 | |

| 4x4 | ||

| 6x4 | ||

| Par capacité de tonnage | Moins de 50 tonnes | |

| 50-100 tonnes | ||

| Plus de 100 tonnes | ||

| Par secteur d'utilisation finale | Prestataires logistiques tiers (3PL) du commerce de détail et du commerce électronique | |

| Alimentation et boissons | ||

| Industrie lourde et fabrication | ||

| Parcs des équipementiers automobiles | ||

| Secteur des ports maritimes | ||

| Secteur pétrolier et gazier | ||

| Secteur de la logistique | ||

| Autres (cours de triage ferroviaire logistique, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigeria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tracteurs de terminal ?

La taille du marché des tracteurs de terminal est de 1,41 milliard USD en 2026.

À quel rythme le marché va-t-il croître au cours des cinq prochaines années ?

Le chiffre d'affaires mondial devrait se développer à un TCAC de 4,7 %, atteignant 1,78 milliard USD d'ici 2031.

Quel type de propulsion connaît la croissance la plus rapide ?

Les modèles à propulsion électrique à batterie enregistrent la croissance la plus élevée, progressant à un TCAC de 17,6 % en raison des mandats réglementaires et des coûts de maintenance réduits.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 6,9 % jusqu'en 2031, portée par l'automatisation des ports chinois et les programmes d'infrastructure indiens.

Dernière mise à jour de la page le: