Taille et part du marché des bateaux et navires électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 14.68 Milliards de dollars |

| Taille du Marché (2030) | 28.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.44% CAGR |

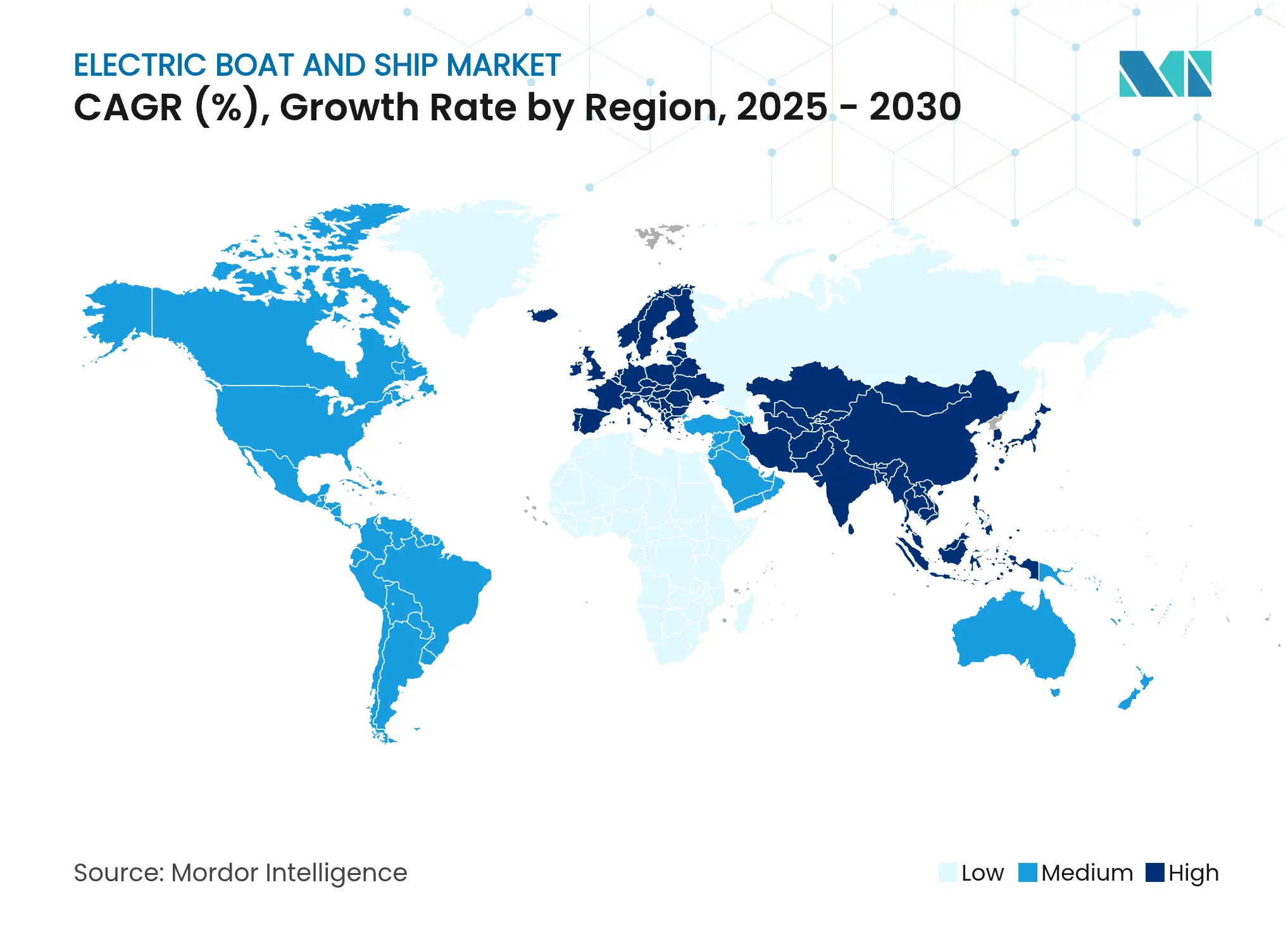

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

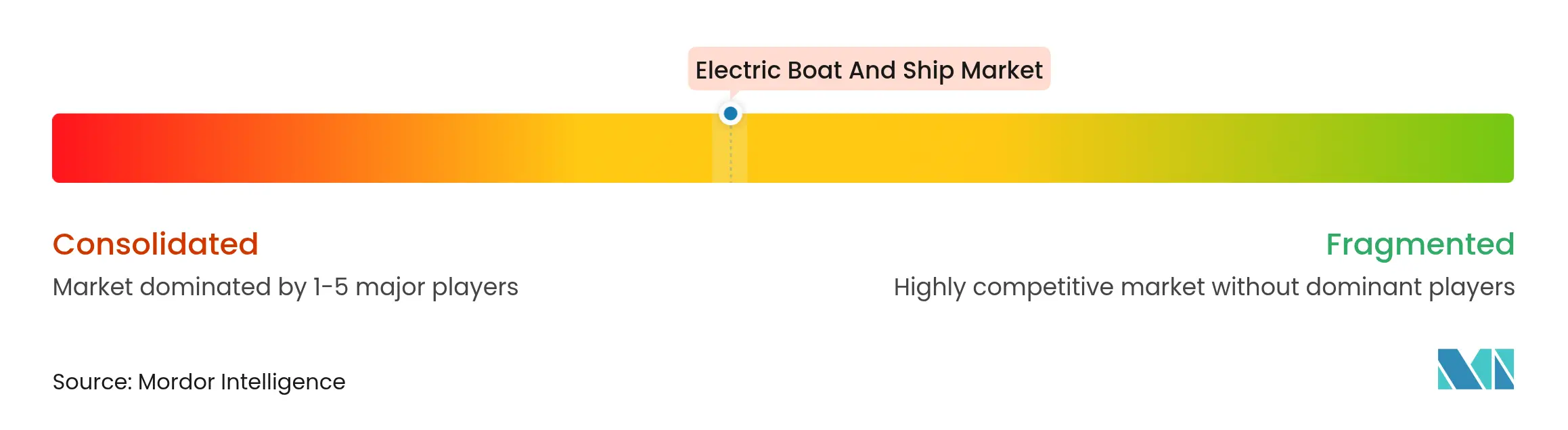

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bateaux et navires électriques par Mordor Intelligence

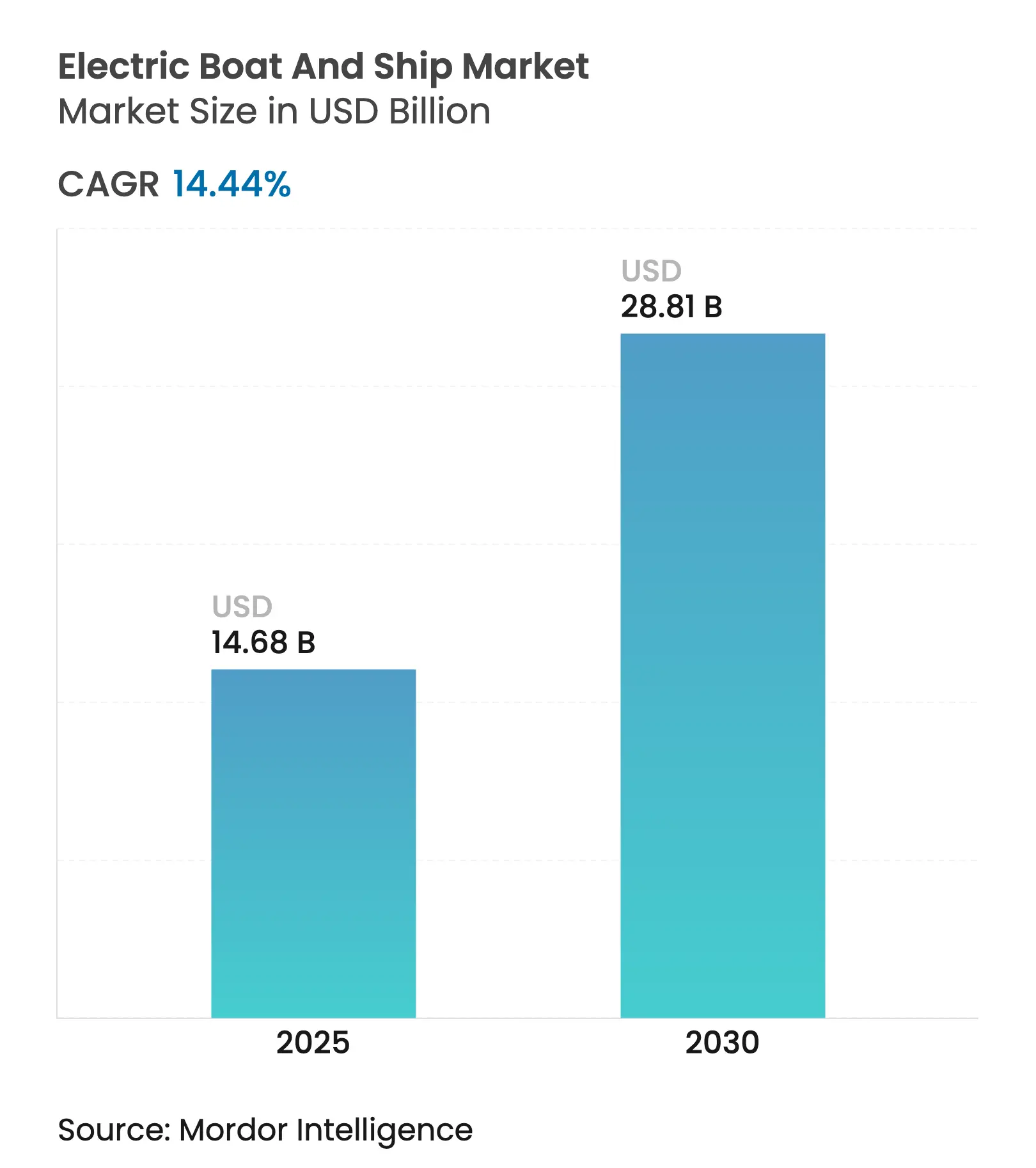

La taille du marché des bateaux et navires électriques est évaluée à 14,68 milliards USD en 2025 et devrait atteindre 28,81 milliards USD d'ici 2030, ce qui correspond à un TCAC de 14,44 % sur la période de prévision. Les vents réglementaires favorables issus du cadre net zéro 2025 de l'Organisation maritime internationale, conjugués aux programmes de financement nationaux et au dispositif d'infrastructure, accélèrent l'électrification des navires. Les fabricants d'équipements développent des gammes de propulsion intégrées, les autorités portuaires déploient des réseaux d'alimentation à quai de haute capacité, et les fournisseurs de batteries commercialisent des cellules à état solide de qualité marine. Ces forces combinées réduisent les délais de retour sur investissement, élargissent les enveloppes opérationnelles et attirent de nouveaux entrants sur le marché des bateaux et navires électriques. Les armateurs qui doivent se conformer aux zones de contrôle des émissions privilégient les ferries tout électriques, tandis que les feeders à conteneurs adoptent des solutions hydrogène-hybride pour étendre leur autonomie sans recours au diesel.

Principaux enseignements du rapport

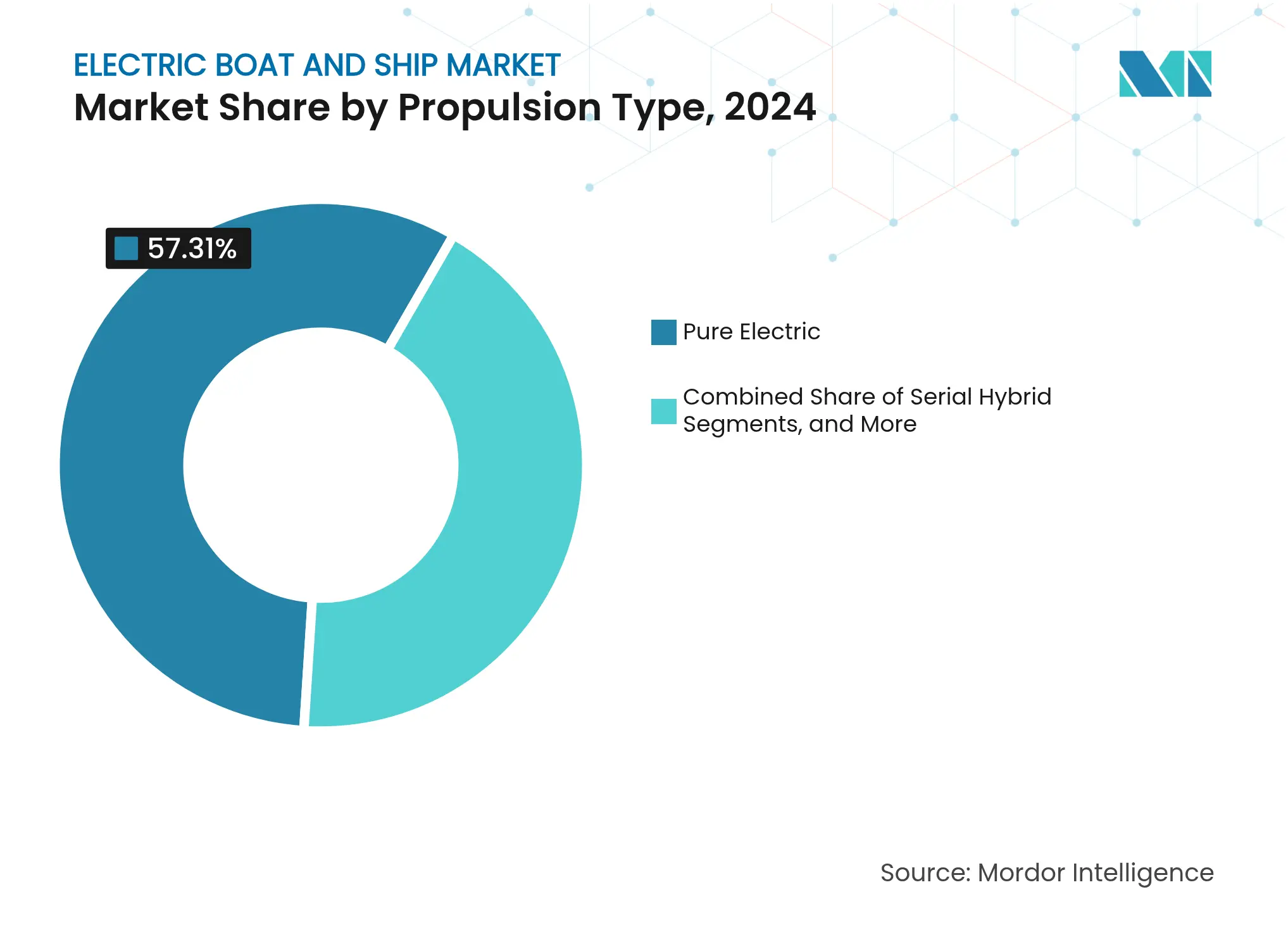

- Par type de propulsion, les systèmes tout électriques ont dominé avec 57,31 % de la part de marché des bateaux et navires électriques en 2024 ; les options hydrogène-hybride devraient progresser à un TCAC de 16,92 % jusqu'en 2030.

- Par chimie des batteries, le lithium-ion représentait 72,38 % de la part de marché des bateaux et navires électriques en 2024, tandis que les variantes à état solide progressent à un TCAC de 16,71 % jusqu'en 2030.

- Par type de navire, les ferries passagers ont capturé 43,29 % de la taille du marché des bateaux et navires électriques en 2024 ; les feeders de fret et de conteneurs enregistrent le TCAC le plus élevé à 18,37 % jusqu'en 2030.

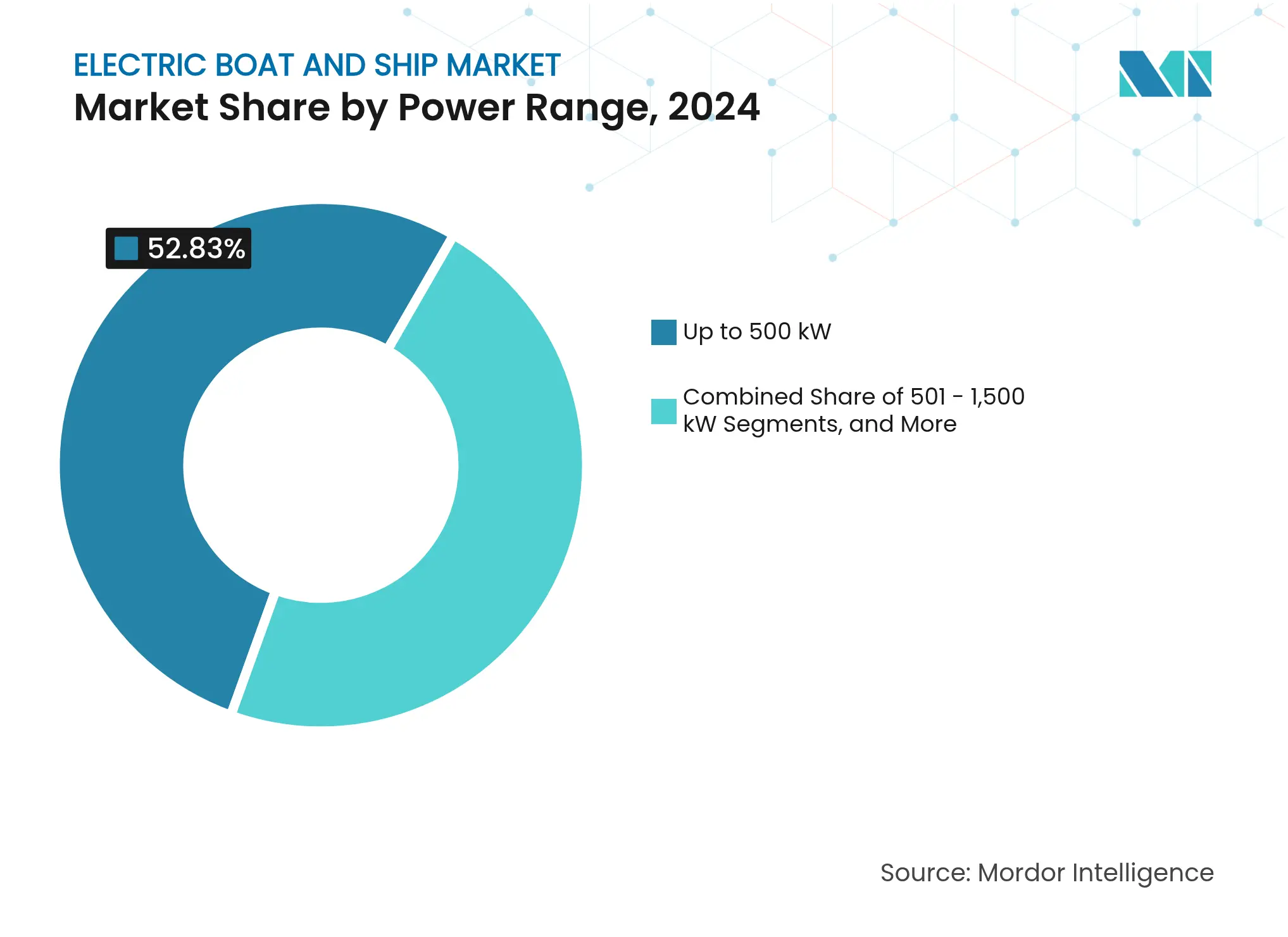

- Par plage de puissance, les unités jusqu'à 500 kW détenaient 52,83 % de la taille du marché des bateaux et navires électriques en 2024, tandis que la tranche 1 501–3 000 kW progresse à un TCAC de 18,22 % jusqu'en 2030.

- Par matériau de coque, les coques en fibre de verre ont dominé avec 45,13 % de la part de marché des bateaux et navires électriques en 2024, tandis que les composites avancés représentent le segment de matériaux à la croissance la plus rapide, avec un TCAC de 16,51 % jusqu'en 2030.

- Par utilisation finale, les programmes de nouvelle construction ont représenté 68,29 % de la part de marché des bateaux et navires électriques en 2024 ; les projets de rétrofit, à 15,72 % jusqu'en 2030.

- Par géographie, l'Europe a représenté 37,28 % de la part de marché des bateaux et navires électriques en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,72 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des bateaux et navires électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs GES plus stricts de l'Organisation maritime internationale (MEPC-80) | +2.8% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse du prix des batteries marines par kWh | +2.1% | Mondial, porté par les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les ferries et bateaux de travail électriques | +1.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Protocoles d'accord des autorités portuaires sur l'alimentation à quai | +1.6% | Principaux ports mondiaux, concentrés dans les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de location de loisirs électriques | +1.4% | Régions côtières d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Budgets de décarbonation des marines militaires et des garde-côtes | +1.2% | Pays de l'OTAN et forces navales développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs GES plus stricts de l'Organisation maritime internationale

Le cadre contraignant de réduction des émissions de l'Organisation maritime internationale, finalisé en 2025, introduit un standard mondial de carburant et un mécanisme de tarification, réorientant les critères d'achat vers la propulsion zéro émission [1]"Cadre net zéro de l'Organisation maritime internationale adopté en 2025,", Organisation maritime internationale, imo.int. Les sociétés de classification telles que DNV et Lloyd's Register ont mis à jour leurs règles de 2025 afin de faciliter l'approbation de type pour les systèmes à batteries et à hydrogène[2]"Mesures GES MEPC-80 et implications,", DNV, dnv.com. Les travaux de mise en conformité anticipés influencent les spécifications des nouvelles constructions, et les directives complémentaires de formation des navigants garantissent que les équipages peuvent opérer en toute sécurité des navires électriques et à carburants alternatifs. Avec l'entrée en vigueur en 2028, les armateurs opérant dans des zones de contrôle des émissions sont confrontés à des incitations financières directes pour déployer les technologies du marché des bateaux et navires électriques. Le dispositif réglementaire transforme donc l'électrification d'un exercice de durabilité volontaire en une exigence fondamentale de licence d'exploitation.

Baisse du prix des batteries marines

Les avancées technologiques dans le domaine des batteries transforment le secteur maritime, car la réduction des coûts et les conceptions améliorées rendent la propulsion électrique réalisable pour les grands navires. Le secteur maritime bénéficie de systèmes de batteries modulaires adaptés des innovations de l'industrie automobile, qui permettent des solutions personnalisables pour les applications maritimes. Le développement des technologies à état solide améliore les capacités de stockage d'énergie, augmentant l'autonomie des navires et la flexibilité opérationnelle.

Les institutions de recherche développent de nouvelles chimies de batteries compatibles avec les environnements marins afin de fournir une alimentation durable pour les systèmes auxiliaires et les équipements embarqués. Les innovations de fabrication comprennent des méthodes de traitement à basse température qui réduisent la consommation d'énergie et améliorent la sécurité par rapport aux techniques conventionnelles à haute température. Ces améliorations technologiques réduisent l'écart de coût entre les navires électriques et diesel, renforçant la viabilité économique de l'électrification maritime.

Protocoles d'accord des autorités portuaires sur l'alimentation à quai

Les protocoles d'accord entre ports, services publics et équipementiers bâtissent des corridors de recharge à haute capacité. L'Agence de protection de l'environnement des États-Unis achemine les financements des Ports propres vers des liaisons d'alimentation à quai de 10 MW qui réduisent les émissions à quai et alimentent les ferries en port. Les ports européens exigent désormais des escales sans émissions, incitant les exploitants à spécifier des systèmes de batteries capables de se recharger rapidement pendant les fenêtres de rotation. Les connecteurs standardisés et les systèmes automatisés de gestion des câbles réduisent les obstacles de compatibilité, permettant aux planificateurs de route de compter sur des arrêts de recharge prévisibles. Ces engagements en matière d'infrastructure brisent le cycle de l'œuf et de la poule, étendant le marché des bateaux et navires électriques au-delà des ports pilotes vers des réseaux côtiers complets.

Budgets de décarbonation des marines militaires et des garde-côtes

Les agences de défense privilégient la propulsion électrique pour la réduction du bruit, la suppression de la signature thermique et la réduction des risques liés au ravitaillement. Les règles intérimaires des garde-côtes des États-Unis clarifient les processus de certification pour la modernisation des patrouilleurs, déclenchant des contrats de prototypes pour des vedettes hybrides à batteries. Les marines européennes allouent des fonds de recherche à des modules d'alimentation auxiliaire qui remplacent les générateurs diesel lors des manœuvres à basse vitesse, réduisant les émissions de cheminée dans les zones écologiquement sensibles. Les longs délais d'acquisition signifient que les technologies éprouvées sous la rigueur militaire migrent souvent vers les remorqueurs commerciaux et les navires de recherche par la suite, renforçant la chaîne d'approvisionnement de l'industrie des bateaux et navires électriques avec des composants à haute fiabilité et des dossiers de sécurité vérifiés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Autonomie opérationnelle limitée par rapport au diesel | -2.3% | Mondial, plus prononcé sur les routes long-courriers | Moyen terme (2-4 ans) |

| CAPEX de rétrofit élevé et frais des sociétés de classification | -1.8% | Mondial, affectant particulièrement les flottes plus anciennes | Court terme (≤ 2 ans) |

| Lacune dans la certification de sécurité incendie des batteries marines | -1.4% | Mondial, avec des exigences plus strictes dans les marchés développés | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en cellules lithium-ion de qualité marine | -1.1% | Chaînes d'approvisionnement mondiales, concentrées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Autonomie opérationnelle limitée par rapport au diesel

Même avec des batteries lithium-ion de 300 Wh/kg, les navires électriques ne détiennent que 3 % de l'énergie volumétrique du diesel, limitant les routes dépourvues de nœuds d'alimentation à quai. Les surcharges de consommation liées à la météo et la traînée due au vent de face intensifient la consommation, forçant une planification de voyage conservatrice. Les jalons à l'état solide de 600 Wh/kg au niveau laboratoire laissent entrevoir un futur soulagement mais restent commercialement éloignés. Les exploitants déploient des architectures hybrides ou conservent des auxiliaires diesel à bord, compliquant les régimes de maintenance. Tant que la recharge à l'échelle du mégawatt ne devient pas routinière et que la densité des batteries ne double pas, l'anxiété d'autonomie freine l'adoption au-delà des missions prévisibles de ferry et de port.

Lacune dans la certification de sécurité incendie des batteries marines

Des études de cas d'emballement thermique issues des premiers déploiements de ferries ont poussé les régulateurs à élaborer de nouveaux protocoles de test. Les systèmes de confinement, de ventilation et d'extinction ajoutent du poids et de la complexité, tandis que la vérification des prototypes peut prolonger les délais de projet de 12 mois[3]"Politique intérimaire sur les systèmes de propulsion électrique,", Garde-côtes des États-Unis, uscg.mil. Les assureurs appliquent des primes élevées en l'absence de données actuarielles de sinistres, augmentant les coûts d'exploitation. Des progrès sont visibles — ABS et Lloyd's Register ont publié des guides d'identification des risques en 2025 — mais l'incertitude de certification est un facteur dissuasif jusqu'à l'émergence d'un code mondial harmonisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les systèmes hydrogène-hybride étendent l'autonomie

La propulsion tout électrique a représenté 57,31 % de la part de marché des bateaux et navires électriques en 2024, reflétant la maturité pour les ferries courte distance et les embarcations portuaires. Les exploitants de flottes apprécient les faibles vibrations, le couple instantané et les groupes motopropulseurs simplifiés qui réduisent les interventions de maintenance. Pourtant, le marché des bateaux et navires électriques associe de plus en plus les batteries à des piles à combustible à membrane échangeuse de protons pour éliminer le diesel des routes de 200 à 600 milles nautiques. Les configurations hydrogène-hybride, affichant un TCAC de 16,92 % jusqu'en 2030, permettent un ravitaillement en cours de voyage en moins de 20 minutes dans les hubs de soutage émergents. Les piles à combustible entre 1 MW et 3 MW complètent une batterie de taille réduite, lissant les pics de charge et captant les gains régénératifs lors du positionnement dynamique. Les codes de sécurité exigent des réservoirs à double paroi et une surveillance continue des gaz, mais les cadres de classification émis en 2025 rationalisent l'approbation de type. Le résultat opérationnel est un navire qui respecte les mandats zéro émission tout en préservant la flexibilité de déploiement — une combinaison qui explique l'accélération des commandes dans les segments passagers, feeders et de soutien offshore.

L'adoption de l'hydrogène-hybride modifie également la demande de composants. Les intégrateurs de piles collaborent avec les fabricants de moteurs pour harmoniser les fenêtres de tension, tandis que le stockage cryogénique embarqué stimule l'innovation dans les cylindres en composite de fibres de carbone. Les chantiers navals intègrent un zonage modulaire qui isole la manipulation des gaz des espaces d'hébergement, évitant les retards réglementaires. Pour les fournisseurs, la niche hydrogène-prête offre des marges supérieures aux batteries banalisées, et beaucoup visent à verrouiller des contrats de service à long terme couvrant la logistique du carburant, la compression et les diagnostics prédictifs. Par conséquent, la course à la propulsion pivote sur des partenariats d'écosystème plutôt que sur du matériel autonome.

Par chimie des batteries : l'état solide promet une densité plus élevée

Le lithium-ion a conservé 72,38 % de la part de marché des bateaux et navires électriques en 2024 grâce à la maturité des chaînes d'approvisionnement et aux options d'approvisionnement multi-sources. Les cathodes NMC et LFP équilibrent le coût, l'énergie et la sécurité pour la plupart des bateaux de travail, en faisant la spécification d'appel d'offres par défaut pour le marché des bateaux et navires électriques. Les laboratoires à état solide ont cependant livré des prototypes de 600 Wh/kg qui survivent à 1 000 cycles et tolèrent des températures de –10 °C à 60 °C sans électrolytes liquides, éliminant les risques de dégazage. La mise sur le marché commercial attendue après 2027 sous-tend une prévision de TCAC de 16,71 % pour la pénétration de l'état solide. Parce que les exploitants maritimes valorisent la durée de vie en cycles et les joints sans entretien, les premiers adoptants négocient des contrats conditionnels qui basculent vers l'état solide une fois les approbations des sociétés de classification obtenues.

Le plomb-acide persiste dans les barges sensibles aux coûts où les pénalités de poids sont gérables, tandis que les batteries nickel-hydrure métallique servent les patrouilleurs arctiques nécessitant une résistance aux basses températures. Les supercondensateurs apparaissent comme des tampons de puissance, absorbant les pics de charge de service et récupérant l'énergie de freinage dans les navires de transfert d'équipage. Les salles de batteries exigent désormais une architecture distribuée pour séparer les chimies et optimiser la gestion thermique, poussant les intégrateurs à concevoir des logiciels universels de gestion des batteries capables d'un contrôle multi-chimie. Pour les équipementiers, le choix de la chimie devient un différenciateur stratégique, influençant les garanties et les garanties de valeur résiduelle qui sous-tendent les conditions de financement.

Par type de navire : les feeders de fret en forte progression

Les ferries passagers détenaient 43,29 % de la part de marché des bateaux et navires électriques en 2024, grâce aux routes fixes et aux fréquentes escales qui s'alignent sur la recharge nocturne. Le marché des bateaux et navires électriques s'étend désormais aux feeders de fret et de conteneurs, qui devraient enregistrer un TCAC de 18,37 % car les zones portuaires sans émissions pénalisent les moteurs auxiliaires à quai. Les feeders opèrent des boucles de 100 à 400 milles nautiques, une zone idéale pour des batteries de 4 à 8 MWh combinées à des coques à faible traînée. Des projets pilotes en mer Baltique et dans le delta de la rivière des Perles démontrent des économies de 25 % sur les charges d'exploitation par rapport au diesel lorsque l'électricité est contractée selon des tarifs horaires.

Les bateaux de plaisance migrent vers l'électrique pour une navigation silencieuse et une hivernage simplifié, aidés par des chargeurs rapides transportables et des auvents solaires dans les marinas. Les bateaux de travail — remorqueurs, pilotines et dragues — expérimentent des entraînements hybrides à haute puissance qui délivrent un couple instantané lors des tirs à quai tout en étant à l'arrêt sans émissions en attente de poste. Les engins de défense et de patrouille mettent en œuvre une électrification partielle pour les modes de surveillance, permettant la discrétion acoustique lors des reconnaissances. Dans l'ensemble, la mosaïque des types de navires illustre une applicabilité élargie qui va au-delà de la niche initiale des ferries, ancrant une croissance durable pour l'industrie des bateaux et navires électriques.

Par plage de puissance : la tranche intermédiaire gagne en dynamisme

Les systèmes jusqu'à 500 kW dominent encore avec 52,83 % de la part de marché des bateaux et navires électriques en 2024, couvrant les flottes de taxi nautique et les bateaux d'excursion à la journée. Pourtant, la catégorie 1 501–3 000 kW affiche un TCAC de 18,22 % jusqu'en 2030, car les remorqueurs hybrides électriques, les navires de soutien offshore et les tankers moyens demandent une propulsion multi-mégawatts. Le kit hybride de la timonerie à l'hélice de Volvo Penta en 2025, associant des nacelles IPS D13 à des moteurs de 160 kW, est emblématique des solutions clés en main qui réduisent le risque d'intégration. En allant plus loin, la conception de remorqueur de 4 000 ch d'Arc Boats intègre 6 MWh de batteries, prouvant que les racks modulaires peuvent satisfaire les pics sans recourir à un diesel de secours.

La segmentation par plage de puissance affecte l'architecture embarquée. Les bateaux de faible puissance favorisent des plateformes de tension à corde unique inférieures à 900 V, facilitant l'isolation et la formation des équipages. Les navires de moyenne puissance adoptent des anneaux de courant continu de 1 000 à 1 500 V pour réduire les sections de câble et alléger le poids du cuivre. Les engins de forte puissance intègrent des barres omnibus refroidies par liquide, des filtres harmoniques actifs et des contrôleurs de gestion d'énergie redondants pour satisfaire les tests de tolérance aux pannes des sociétés de classification. Les fournisseurs de composants développent donc des sous-ensembles évolutifs — moteurs, onduleurs et convertisseurs DC-DC — qui s'insèrent dans différentes tranches de kilowatts, réduisant les heures d'ingénierie par projet et accélérant la production en série.

Par matériau de coque : les composites allègent les charges

La fibre de verre a maintenu 45,13 % de la part de marché des bateaux et navires électriques en 2024, privilégiée pour les petites embarcations où l'amortissement des outillages est faible. Cependant, les composites avancés tels que les polymères renforcés de fibres de carbone progressent à un TCAC de 16,51 % jusqu'en 2030, car chaque kilogramme économisé équivaut à une autonomie de batterie supplémentaire. Des recherches à l'Université de Chalmers ont démontré que les batteries structurelles avec une rigidité de 70 GPa et une teneur en énergie de 30 Wh/kg intègrent le stockage dans la peau de la coque tout en renforçant le stratifié. L'aluminium persiste dans les bateaux de travail qui exigent une tolérance aux chocs et une soudure de réparation sur le terrain. L'acier domine les coques à déplacement de plus de 100 m de longueur, bien que les concepteurs incorporent désormais des superstructures en composite pour abaisser le centre de gravité et compenser la masse des batteries.

Le choix des matériaux façonne la gestion des interférences électromagnétiques, les schémas de mise à la terre et les stratégies de dissipation de chaleur essentielles à la longévité des batteries. Les coques en composite nécessitent un maillage en cuivre intégré ou des revêtements conducteurs pour acheminer les courants parasites, tandis que les navires en acier utilisent des voies de retour par la coque qui simplifient le câblage mais augmentent les risques de corrosion galvanique. La capacité du chantier devient un critère de sélection car les fours à infusion sous vide ou le fraisage de précision déterminent la reproductibilité des stratifiés composites. Par conséquent, les matériaux de coque et les groupes propulseurs co-évoluent, créant des parcours de spécification groupés sur le marché des bateaux et navires électriques.

Par utilisation finale : la demande de rétrofit s'accélère malgré la domination de la nouvelle construction

Les programmes de nouvelle construction ont représenté 68,29 % de la part de marché des bateaux et navires électriques en 2024, reflétant la préférence des exploitants de spécifier les batteries, l'électronique de puissance et les systèmes de sécurité incendie au stade de la conception lorsque les coûts d'intégration sont les plus bas. Cette domination signifie que la part de la nouvelle construction contribue à la majeure partie de la taille du marché des bateaux et navires électriques aujourd'hui, renforçant les carnets de commandes des chantiers européens et d'Asie-Pacifique qui proposent désormais des designs prêts pour l'électrique en standard. Cependant, les exploitants disposant de flottes diesel plus récentes font face à des pressions réglementaires bien avant les dates de remplacement naturel, ce qui provoque une vague d'études de faisabilité qui positionnent les projets de rétrofit comme un raccourci stratégique vers la conformité. Les groupes de chantiers ont répondu en développant des salles de batteries pré-conçues et des kits de câblage modulaires qui compriment le temps d'immobilisation de conversion de plusieurs mois à quelques semaines, réduisant la perturbation des revenus pour les propriétaires de ferries et de remorqueurs.

L'activité de rétrofit devrait croître à 15,72 % jusqu'en 2030, progressant sur une trajectoire plus raide que les nouvelles constructions car les programmes de subventions en Europe et en Amérique du Nord réservent explicitement des fonds pour les tonnages existants. Les sociétés de classification ont publié des guides d'approbation types en 2025 qui rationalisent les analyses structurelles et les plans de suppression des incendies, réduisant les coûts non matériels qui freinaient auparavant les rétrofits. À mesure que les prix des batteries lithium-ion tombent en dessous de 100 USD par kWh, les calculs de retour sur investissement atteignent l'équilibre en sept ans pour les navires à cycles d'exploitation prévisibles, encourageant les flottes familiales à aller de l'avant. Les premiers succès dans la conversion de pilotines et de remorqueurs portuaires renforcent la confiance, et les fournisseurs s'attendent à ce que la tranche rétrofit du marché des bateaux et navires électriques double sa part d'ici la fin de la décennie, à mesure que les réseaux de recharge portuaires arrivent à maturité et que les offres de financement se généralisent.

Analyse géographique

La part de 37,28 % de l'Europe dans le marché des bateaux et navires électriques en 2024 découle des zones de contrôle des émissions de longue date, des mandats d'alimentation à quai et des cadres de subventions cohérents. Les chantiers scandinaves standardisent les salles de batteries, et les organismes de classification dont le siège est dans la région accélèrent les cycles d'approbation. Les corridors de ferrys rapides le long de la côte norvégienne, de la Tamise et de l'Adriatique emploient des berths de recharge intégrés, alimentant une demande de suivi dans les rétrofits de croisières fluviales et les pilotines.

L'Asie-Pacifique enregistre un TCAC de 18,72 % jusqu'en 2030, portée par les chantiers chinois à vocation exportatrice qui intègrent des options électriques dans les spécifications de base et les démonstrations hydrogène-hybride du Japon alignées sur les objectifs nationaux de sécurité énergétique. Les chantiers conglomérés de Corée du Sud associent des cellules de batteries domestiques à des moteurs en interne, réduisant les coûts des nomenclatures. Les gouvernements régionaux s'engagent à financer des corridors verts pour les feeders du Yangtze et les ferries intrabay, en priorisant le marché des bateaux et navires électriques dans le cadre d'une politique industrielle plus large.

L'Amérique du Nord tire parti des financements de l'Agence de protection de l'environnement dans le cadre des Ports propres et des mandats zéro émission à quai de la Californie pour moderniser les flottes portuaires. Le Moyen-Orient et l'Afrique restent naissants mais explorent des navires d'équipage électriques pour les parcs éoliens offshore. L'Amérique latine voit des projets pilotes précoces dans des navires de soutien aux FPSO brésiliens, signalant une diffusion mondiale progressive mais croissante.

Paysage concurrentiel

La concentration du secteur est modérée. ABB, Wärtsilä et Siemens Energy exploitent leur base de clientèle existante pour positionner des ensembles de groupes motopropulseurs clés en main, regroupant batteries, variateurs et diagnostics à distance. Leur avantage en termes de part de marché découle des réseaux de service 24h/24, 7j/7 et des pièces de rechange harmonisées, garantissant aux exploitants une disponibilité dans les horaires de ferry à enjeux élevés. Corvus Energy co-localise l'assemblage des batteries à proximité des chantiers scandinaves, réduisant les frais logistiques et la variabilité des délais de livraison.

Les start-ups poursuivent une disruption par le design. L'hydrofoiler de Candela réduit la consommation d'énergie de 80 %, étendant l'autonomie des batteries tout en mettant en avant le confort de navigation au niveau grand public. Arc Boats se concentre sur les remorqueurs à forte traction, intégrant en interne le châssis, la batterie et le logiciel pour comprimer les cycles de développement. La différenciation technologique repose désormais sur les algorithmes de gestion de l'énergie, la mitigation des risques thermiques et les services de cycle de vie intégrés plutôt que sur des moteurs ou cellules autonomes.

Les alliances stratégiques prolifèrent : les chantiers signent des accords-cadres avec les fabricants de cellules pour garantir les volumes, tandis que les autorités portuaires contractent les équipementiers pour l'infrastructure de recharge, assurant l'interopérabilité de bout en bout. À mesure que la complexité réglementaire augmente, les entreprises proposant des conseils en certification, des modules de formation des équipages et des boîtes à outils de financement rehaussent leur proposition de valeur. Le résultat net est une carte concurrentielle en couches où les orchestrateurs de systèmes exercent une influence sur les fournisseurs de composants, façonnant la trajectoire du marché des bateaux et navires électriques.

Leaders du secteur des bateaux et navires électriques

Torqeedo GmbH

Vision Marine Technologies

Groupe Beneteau

Candela Technology AB

Brunswick Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La start-up basée à Los Angeles, Arc Boats, a décroché un contrat historique de 160 millions USD, propulsant les remorqueurs électriques sous les feux de l'innovation maritime. L'accord substantiel avec Curtin Maritime marque un tournant décisif vers des opérations portuaires respectueuses de l'environnement.

- Juin 2025 : Enova, une entreprise gouvernementale norvégienne, finance sept navires électriques et quatre stations de recharge à hauteur de 362 millions NOK (environ 36,42 millions USD). Cette initiative vise à accélérer l'adoption de la mobilité électrique dans le secteur maritime, contribuant à la réduction des émissions et soutenant les objectifs de durabilité de la Norvège.

- Août 2024 : Volvo Penta a présenté un kit de propulsion hybride électrique pionnier, soulignant son engagement envers l'évolution de la technologie marine pour les yachts et les secteurs marins commerciaux. Ce kit distinctif promet une expérience hybride électrique cohérente, en priorisant la satisfaction de l'utilisateur. Le système facilite les transitions fluides entre les modes de puissance, améliorant les performances, le confort et l'efficacité opérationnelle.

Périmètre du rapport mondial sur le marché des bateaux et navires électriques

Un bateau électrique est une forme de véhicule électrique conçu pour effectuer des opérations marines en propulsant le bateau par des batteries plutôt que par du carburant. Les batteries utilisées dans les bateaux électriques sont similaires aux batteries utilisées dans les véhicules électriques. Les navires électriques sont principalement des ferries et de petits navires à passagers sur les voies navigables intérieures qui naviguent entièrement à l'électricité. Ils ne naviguent que sur de courtes distances et accostent fréquemment.

Le périmètre du rapport couvre la segmentation par type de propulsion, type de batterie, type de transport et géographie. Par type de propulsion, le marché est segmenté en hybride et tout électrique. Par type de batterie, le marché est segmenté en batteries plomb-acide, lithium-ion et à base de nickel. Par type de transport, le marché est segmenté en passagers et fret, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport fournit également la taille du marché et les prévisions pour tous les segments mentionnés ci-dessus.

| Tout électrique |

| Hybride série |

| Hybride parallèle |

| Hydrogène-hybride |

| Lithium-ion |

| Plomb-acide |

| État solide |

| À base de nickel (Ni-MH) |

| Supercondensateurs |

| Ferries passagers |

| Bateaux de plaisance et yachts |

| Feeders de fret et de conteneurs |

| Bateaux de travail et navires de service |

| Engins de défense et de patrouille |

| Jusqu'à 500 |

| 501 - 1 500 |

| 1 501 - 3 000 |

| Au-dessus de 3 000 |

| Fibre de verre |

| Aluminium |

| Acier |

| Composites avancés |

| Nouvelle construction |

| Rétrofit |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Tout électrique | |

| Hybride série | ||

| Hybride parallèle | ||

| Hydrogène-hybride | ||

| Par chimie des batteries | Lithium-ion | |

| Plomb-acide | ||

| État solide | ||

| À base de nickel (Ni-MH) | ||

| Supercondensateurs | ||

| Par type de navire | Ferries passagers | |

| Bateaux de plaisance et yachts | ||

| Feeders de fret et de conteneurs | ||

| Bateaux de travail et navires de service | ||

| Engins de défense et de patrouille | ||

| Par plage de puissance (kW) | Jusqu'à 500 | |

| 501 - 1 500 | ||

| 1 501 - 3 000 | ||

| Au-dessus de 3 000 | ||

| Par matériau de coque | Fibre de verre | |

| Aluminium | ||

| Acier | ||

| Composites avancés | ||

| Par utilisation finale | Nouvelle construction | |

| Rétrofit | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bateaux et navires électriques ?

La taille du marché des bateaux et navires électriques devrait atteindre 14,68 milliards USD en 2025 et croître à un TCAC de 14,44 % pour atteindre 28,81 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des bateaux et navires électriques ?

En 2025, la taille du marché des bateaux et navires électriques devrait atteindre 14,68 milliards USD.

Qui sont les acteurs clés du marché des bateaux et navires électriques ?

Siemens SE, Kongsberg Gruppen, ABB Marine and Port Solutions, Corvus Energy et General Dynamics Electric Boat sont les principales entreprises opérant sur le marché des bateaux et navires électriques.

Quelle est la région à la croissance la plus rapide sur le marché des bateaux et navires électriques ?

L'Amérique du Nord devrait enregistrer le TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des bateaux et navires électriques ?

En 2025, l'Europe représente la plus grande part de marché sur le marché des bateaux et navires électriques.

Dernière mise à jour de la page le: