Taille et part de marché des moteurs hors-bord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.79 Milliards de dollars |

| Taille du Marché (2031) | 12.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs hors-bord par Mordor Intelligence

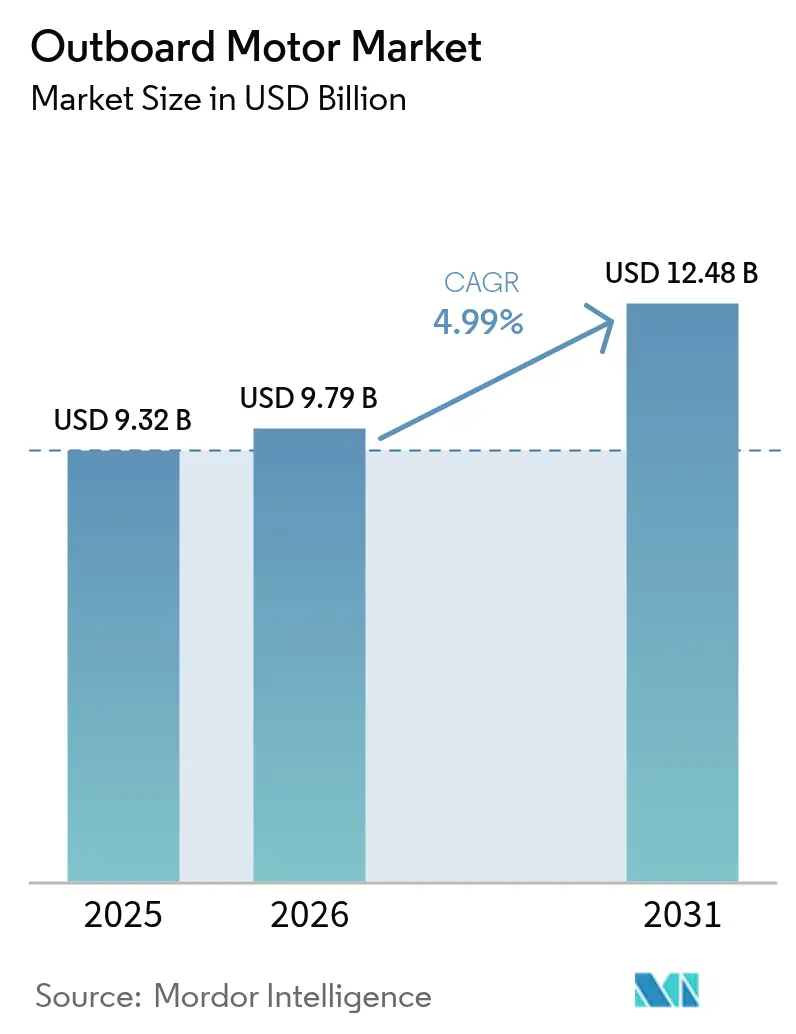

La taille du marché des moteurs hors-bord en 2026 est estimée à 9,79 milliards USD, en hausse par rapport à la valeur de 2025 de 9,32 milliards USD, avec des projections pour 2031 indiquant 12,48 milliards USD, progressant à un TCAC de 4,99 % sur la période 2026-2031. La croissance est soutenue par une base élargie de nouveaux propriétaires de bateaux ayant acquis leur premier bateau après la pandémie, qui alimentent désormais des cycles récurrents de remplacement et de mise à niveau, par la popularité persistante des modèles à essence de milieu de gamme pour les embarcations de performance, et par l'innovation rapide dans les alternatives à propulsion propre qui attirent les incitations réglementaires et les consommateurs soucieux de l'environnement. Les mesures adoptées dans la chaîne d'approvisionnement depuis 2024 — telles que l'intégration verticale dans la production de bateaux en aluminium et l'approvisionnement multi-sources en électronique — atténuent progressivement la volatilité des coûts, permettant aux fabricants de protéger leurs marges même lorsque les prix des intrants fluctuent. Par ailleurs, le durcissement des normes d'émissions aux États-Unis et dans l'Union européenne favorise les groupes motopropulseurs à quatre temps avancés et électriques, orientant les dépenses de recherche vers des plateformes à faibles émissions et à carburants alternatifs. La pression concurrentielle s'intensifie à mesure que les spécialistes de l'électrique s'étendent vers des tranches de puissance plus élevées autrefois dominées par les acteurs à combustion interne, segmentant davantage le marché des moteurs hors-bord par performance, prix et profil environnemental.

Points clés du rapport

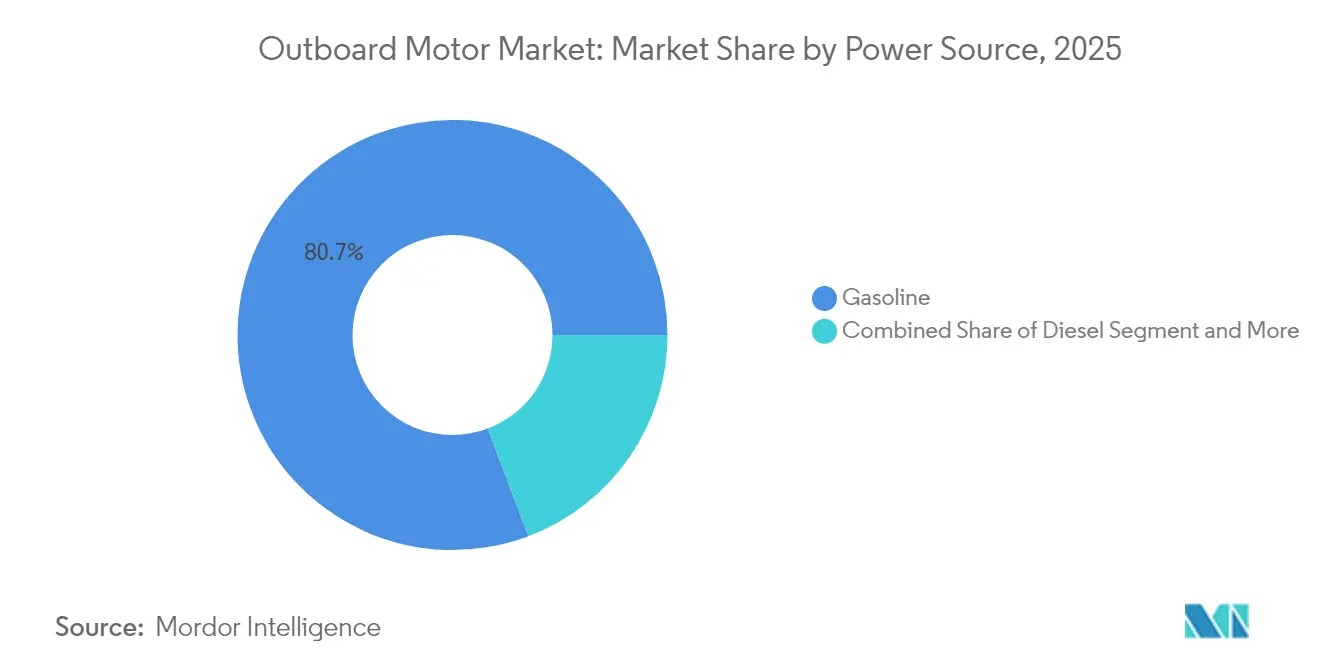

- Par source d'énergie, les moteurs à essence détenaient 80,74 % de la part de marché des moteurs hors-bord en 2025, tandis que les unités électriques devraient progresser à un TCAC de 5,02 % au cours de la période de prévision (2026-2031).

- Par type d'application, la navigation de plaisance représentait 75,68 % de la taille du marché des moteurs hors-bord en 2025 ; le segment des flottes commerciales devrait croître à un TCAC de 5,16 % au cours de la période de prévision (2026-2031).

- Par classe de poussée, le segment milieu de gamme de 26 à 150 ch commandait 52,96 % de la part de marché des moteurs hors-bord en 2025, tandis que le segment des unités portables de moins de 25 ch devrait croître à un TCAC de 5,08 % au cours de la période de prévision (2026-2031).

- Par plage de puissance en chevaux, les modèles de 100 à 199 ch représentaient 35,55 % de la taille du marché des moteurs hors-bord en 2025 ; les moteurs de moins de 30 ch devraient s'étendre à un TCAC de 5,20 % au cours de la période de prévision (2026-2031).

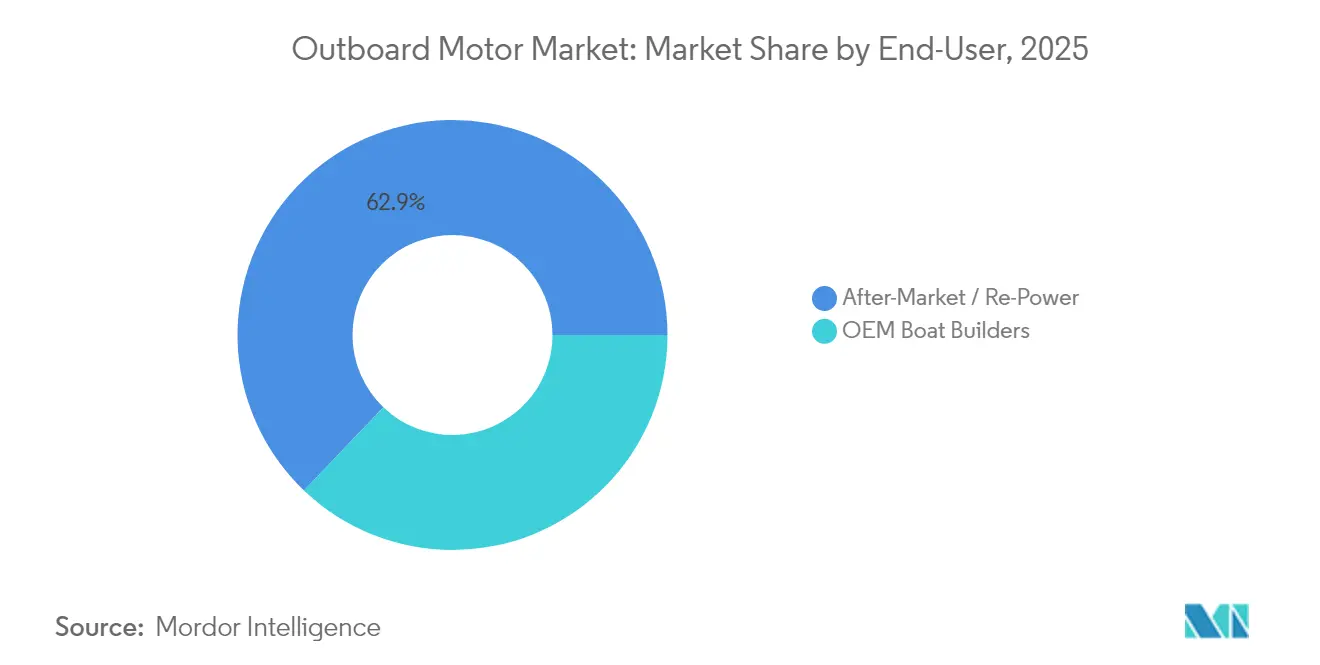

- Par utilisateur final, les canaux de remotorisation et d'après-vente captaient 62,86 % de la part de la taille du marché des moteurs hors-bord en 2025, tandis que le segment des constructeurs de bateaux OEM devrait croître à un TCAC de 5,11 % au cours de la période de prévision (2026-2031).

- Par canal de vente, les concessionnaires marins directs détenaient une part de 67,44 % en 2025 ; le segment des plateformes en ligne pures devrait croître à un TCAC de 5,22 % au cours de la période de prévision (2026-2031).

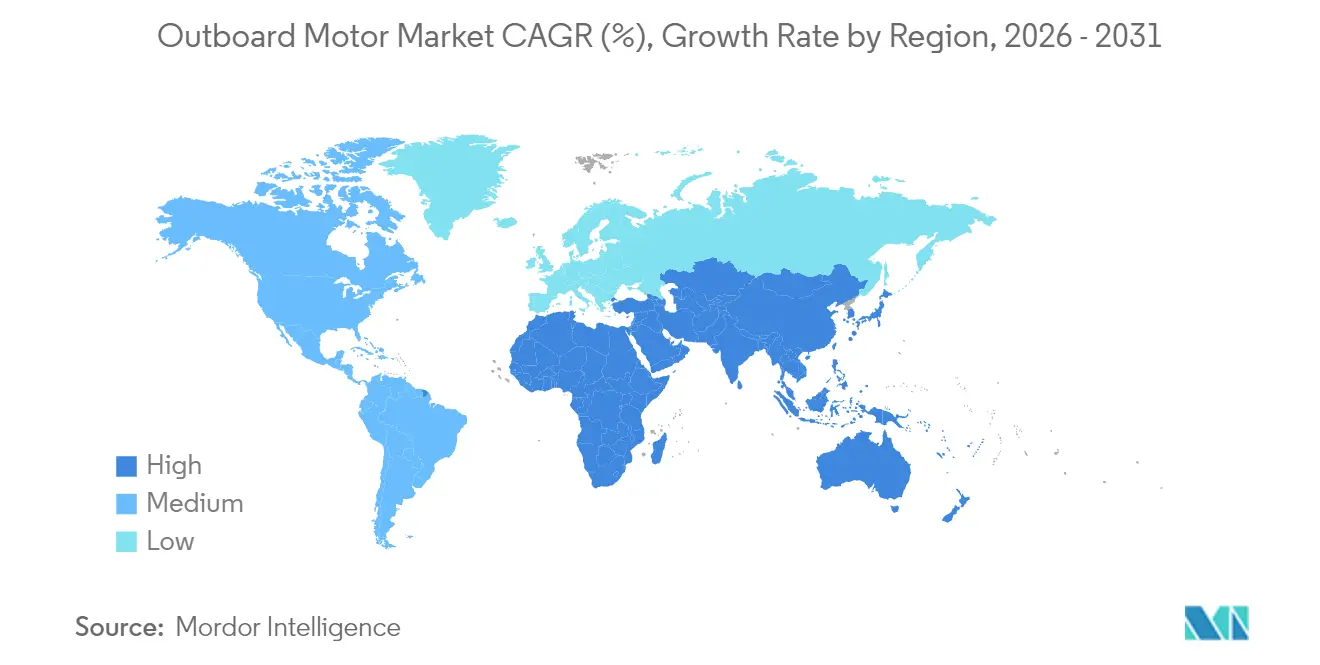

- Par géographie, l'Amérique du Nord était en tête avec 38,32 % de la part de marché des moteurs hors-bord en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 5,13 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moteurs hors-bord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor prolongé de l'acquisition du premier bateau | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des hautes puissances | +0.8% | Amérique du Nord et Australie, extension vers le MEA | Long terme (≥ 4 ans) |

| Pivot réglementaire vers l'efficacité des moteurs à quatre temps | +0.7% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Agences de patrouille commerciales | +0.4% | Mondial, avec des gains précoces en Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Électrification financée par des crédits carbone | +0.3% | Californie, Singapour, ports de l'UE | Court terme (≤ 2 ans) |

| Déploiement pilote de carburants marins durables de substitution | +0.2% | Royaume-Uni, Californie, Texas avec expansion prévue | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des primo-accédants à la propriété d'un bateau après la COVID-19

Les nouveaux entrants ayant acquis leur premier bateau en 2020-2021 continuent de soutenir la demande de remplacement au sein du marché des moteurs hors-bord à mesure qu'ils passent d'embarcations d'entrée de gamme à des modèles de puissance plus élevée. Les ventes mensuelles de nouveaux bateaux aux États-Unis ont progressé de manière exponentielle d'avril à mai 2020, et les enquêtes de fidélisation montrent que la plupart de ces propriétaires restent actifs, beaucoup prévoyant des mises à niveau de propulsion dans un délai de cinq ans[1]« Résumé statistique de la navigation de plaisance aux États-Unis 2025 », Association nationale des fabricants de bateaux de plaisance, nmma.org . Les fabricants ciblent cette cohorte avec des offres groupées de remotorisation et des incitations au financement, fidélisant la valeur client à vie à mesure que les propriétaires reviennent régulièrement chez les concessionnaires pour des moteurs plus puissants, des commandes intelligentes et des technologies économes en carburant.

Remotorisation à haute puissance (> 300 ch) des embarcations hauturières

Les pêcheurs hauturiers et les opérateurs de charters installent de plus en plus de moteurs hors-bord triple ou quadruple dépassant 300 ch — tels que le V10 Verado 5,7 L de Mercury Marine — sur des coques existantes afin d'obtenir une accélération comparable à celle d'une automobile sans avoir à acheter de nouveaux bateaux. Les rétrofits coûtent souvent deux cinquièmes de moins qu'une nouvelle coque tout en offrant des gains de vitesse maximale comparables, faisant de la remotorisation un segment de croissance à haute marge pour les fabricants de moteurs[2]« Verado® 5.7L V10 Hors-bord », Mercury Marine, mercurymarine.com .

Pivot réglementaire vers l'efficacité des moteurs à quatre temps

La règle américaine EPA Tier III à allumage commandé et les exigences européennes de niveau V éliminent progressivement les modèles à deux temps carburés, orientant le marché des moteurs hors-bord vers des plateformes à quatre temps plus propres qui réduisent la consommation de carburant d'un quart et réduisent considérablement les émissions de particules[3]« Normes d'émissions pour les moteurs marins à allumage commandé », Agence de protection de l'environnement des États-Unis, epa.gov . Les calendriers de mise en conformité créent des cycles de déclassement prévisibles, encourageant les propriétaires à adopter des moteurs à quatre temps à commande numérique qui améliorent la valeur de revente.

Les agences de patrouille commerciales adoptent des moteurs hors-bord diesel à faible teneur en soufre

Les garde-côtes et les flottes des forces de l'ordre du monde entier spécifient des moteurs hors-bord diesel dans le Marché des Moteurs Hors-Bord pour leurs avantages en termes d'autonomie et de couple sur les longues routes de patrouille. Le prix du diesel à faible teneur en soufre et l'infrastructure d'approvisionnement existante raccourcissent les délais de retour sur investissement par rapport aux moteurs à essence, tandis que les récents lancements de moteurs diesel de 200 ch offrent des rapports puissance/poids similaires à ceux de l'essence, facilitant la transition des plateformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement progressif des limites d'émissions de niveau V / EPA à allumage commandé | -0.6% | UE et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en aluminium et en électronique | -0.4% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépendance aux terres rares | -0.3% | Mondial, concentrée dans le segment électrique | Long terme (≥ 4 ans) |

| Consolidation du réseau de concessionnaires | -0.2% | Amérique du Nord et Europe, marchés ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des limites d'émissions de niveau V / EPA à allumage commandé

Des plafonds plus stricts sur les NOx, le CO et les fines particules dans le Marché des Moteurs Hors-Bord signifient que les petits fabricants doivent investir dans des systèmes coûteux de post-traitement catalytique ou se retirer des marchés réglementés. Les tranches de moteurs de milieu de gamme sont les plus exposées, car les consommateurs résistent aux hausses de prix significatives, ce qui érode la croissance des volumes jusqu'à ce que les solutions de conformité deviennent neutres en termes de coûts.

Volatilité dans la chaîne d'approvisionnement de l'aluminium et de l'électronique

Les prix de l'aluminium ont bondi de plus d'un cinquième en 2024, tandis que les pénuries mondiales de microcontrôleurs ont allongé les délais de livraison des moteurs hors-bord à six mois, comprimant la rentabilité du milieu de gamme dans le Marché des Moteurs Hors-Bord, où la substitution est limitée. L'acquisition du constructeur naval australien Telwater par Yamaha illustre la stratégie d'intégration verticale visant à sécuriser l'approvisionnement en métaux et à se couvrir contre les fluctuations de change.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la dominance de l'essence face à la disruption électrique

Les moteurs hors-bord à essence représentaient 80,74 % de la part de marché des moteurs hors-bord en 2025, constituant ainsi le plus grand bassin de revenus unique au sein de la taille du marché des moteurs hors-bord. Les conceptions à quatre temps atteignent désormais des tranches dépassant 300 ch avec des boîtiers de transmission plus fins et des systèmes de changement de vitesse numérique conformes aux limites EPA Stage III, maintenant la fidélité des pêcheurs hauturiers et des navigateurs de performance. Les fabricants font la promotion croisée de kits d'hélices et de commandes à joystick en après-vente pour augmenter la valeur du cycle de vie et maintenir la pertinence des moteurs à combustion interne pendant la transition énergétique.

La propulsion électrique mène le classement de croissance par source d'énergie avec un TCAC de 5,02 %, portée par les mandats applicables aux embarcations portuaires et les programmes de financement par crédits carbone sur les deux côtes des États-Unis. Le Deep Blue 50 kW de Torqeedo et la plateforme HARMO 48 V de Yamaha illustrent comment des solutions silencieuses à couple instantané séduisent les marinas dotées de règlements stricts en matière de bruit et d'émissions. Les stations d'échange de batteries et les pontons de chargement solaire flottants réduisent l'anxiété liée à l'autonomie pour les flottes de location. Cela démontre que des cycles d'utilisation bien définis, comme les bateaux d'entraînement et les navettes fluviales courte distance, peuvent être entièrement électrifiés sans pénalités opérationnelles.

Par type d'application : volume récréatif, marge commerciale

La navigation de plaisance représentait 75,68 % de la taille du marché des moteurs hors-bord en 2025, après la flambée des ventes de nouveaux bateaux lors des confinements de 2020. Les équipementiers proposent des capots assortis, des écrans de barre tactiles et des applications mobiles prêtes à l'emploi pour vendre des options supplémentaires aux acheteurs soucieux du style de vie qui valorisent des expériences utilisateur fluides. Les plans de maintenance par abonnement et les garanties prolongées convertissent les propriétaires récréatifs en flux de revenus annuels prévisibles pour les concessionnaires.

Les flottes commerciales, comprenant les patrouilles, la pêche, les charters et l'aquaculture, se développent plus rapidement à un TCAC de 5,16 %. Leurs équations de coût total de possession favorisent les modèles à quatre temps économes en carburant et les modèles diesel qui minimisent les temps d'arrêt. Les gouvernements mobilisent des budgets de relance pour moderniser les embarcations de contrôle, tandis que les grandes fermes piscicoles électrifient leurs annexes auxiliaires pour atteindre leurs objectifs de durabilité. En conséquence, les prix de vente moyens par unité dans les canaux commerciaux sont supérieurs d'un quart à la moyenne récréative, soutenant la croissance du chiffre d'affaires même à des volumes inférieurs.

Par classe de poussée : cœur de gamme milieu de gamme, potentiel de croissance portable

La tranche milieu de gamme de 26 à 150 ch représentait 52,96 % de la part de marché des moteurs hors-bord en 2025, car elle correspond aux besoins en puissance des pontons, des bowriders et des bateaux de pêche côtière qui peuplent les marinas du monde entier. Les équipementiers ont renouvelé cette catégorie avec une cartographie de combustion maigre, une géométrie d'admission variable et des capteurs d'huile microélectroniques, améliorant la consommation de carburant d'un dixième depuis 2023 tout en maintenant les prix catalogue stables en termes réels.

Les unités portables de 25 ch et moins devraient afficher un TCAC de 5,08 % grâce aux vents favorables de l'électrification, à des unités inférieures composites plus légères et à l'adoption par le tourisme dans les lacs protégés où la combustion est interdite. Les packs de batteries format valise permettent aux locataires d'emporter les sources d'énergie chez eux pour une charge de nuit, contournant ainsi les contraintes d'infrastructure à quai. Les fabricants associent des accessoires tels que des supports de tableau arrière pliables et une télémétrie moteur Bluetooth pour se différencier dans un marché encombré.

Par plage de puissance en chevaux : la tranche idéale de 100 à 199 ch

Les moteurs de 100 à 199 ch représentaient 35,55 % de la taille du marché des moteurs hors-bord en 2025, propulsant les embarcations populaires de 6 à 7 mètres aussi bien en eau salée qu'en eau douce. Cette tranche idéale équilibre le coût d'achat, le poids de remorquage et la consommation de carburant, en faisant le chemin de mise à niveau privilégié pour les primo-accédants qui passent d'embarcations d'entrée de gamme.

Les unités de moins de 30 ch s'accéléreront à un TCAC de 5,20 % à mesure que les écoles de voile, les bateaux d'entraînement et les flottes de location s'électrifient. Les ensembles moteur-batterie pèsent désormais 28 % de moins que leurs prédécesseurs de 2022 tout en offrant environ un cinquième de poussée supplémentaire, érodant l'avantage en poids de l'essence. À l'inverse, les moteurs de plus de 300 ch resteront une niche mais lucrative, portée par les constructeurs de consoles centrales de luxe qui proposent des configurations à trois moteurs dépassant 110 km/h.

Par utilisateur final : l'après-vente maître du port

Les ventes de remotorisation et d'après-vente contrôlaient 62,86 % de la part de marché des moteurs hors-bord en 2025, reflétant la durée de vie moyenne de 25 ans d'une coque qui encourage des mises à niveau de propulsion tous les 7 à 10 ans. Les concessionnaires organisent des « week-ends de remotorisation » proposant un financement sur site et des crédits de reprise, permettant aux propriétaires de passer des moteurs à deux temps obsolètes aux moteurs à quatre temps à injection de carburant sans changer de bateau.

Les installations OEM vendues avec de nouvelles coques croîtront plus rapidement à un TCAC de 5,11 % à mesure que les constructeurs pré-équipent des suites de barre numériques intégrées et un accostage à joystick. Les partenariats entre fabricants de moteurs et marques de bateaux (par exemple, les lignes Sea Ray de Brunswick avec des systèmes joystick Mercury installés en usine) augmentent les coûts de changement, ancrant la fidélité à long terme à la plateforme.

Par canal de vente : la domination des concessionnaires face à l'essor numérique

Les concessionnaires marins physiques représentaient 67,44 % du chiffre d'affaires des moteurs en 2025 en raison de la complexité du gréement, de l'activation de la garantie et de la maintenance périodique. Les acteurs du marché des moteurs hors-bord encouragent la formation aux services certifiés et le stockage de pièces pour maintenir la réputation de la marque et préserver la valeur de revente.

Les plateformes en ligne pures et les marketplaces se développeront à un TCAC de 5,22 % en répondant aux propriétaires bricoleurs qui achètent des moteurs d'appoint de moins de 20 ch, des hélices et des kits de mise à niveau d'ECU. Une exécution flexible — livraison en magasin, retrait en bordure de trottoir ou livraison par drone au ponton — attire les plaisanciers férus de technologie, bien que les installations de haute puissance restent l'apanage des concessionnaires en raison des exigences de responsabilité et de calibrage.

Analyse géographique

L'Amérique du Nord détenait 38,32 % de la part de marché des moteurs hors-bord en 2025, portée par les nombreux bateaux immatriculés aux États-Unis et un réseau de marinas mature favorisant une utilisation élevée. Les réglementations sur la qualité de l'air de l'EPA accélèrent le remplacement des moteurs à deux temps carburés, et les règles de limitation du bruit en Floride, en Californie et au Minnesota accélèrent l'adoption des moteurs à quatre temps. La consolidation des concessionnaires donne naissance à des superstores régionaux capables de stocker toutes les classes de puissance et d'offrir des unités de service mobiles qui maintiennent les temps d'arrêt bas pendant les mois d'été de pointe.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 5,13 % jusqu'en 2031, portée par la hausse du revenu disponible de la classe moyenne en Chine, en Inde, en Thaïlande et en Indonésie. Les gouvernements du Vietnam et des Philippines modernisent les flottes de pêche artisanale avec des moteurs à quatre temps robustes de milieu de gamme pour se conformer aux nouveaux codes d'émissions côtières, créant des cycles de remplacement importants. Les fabricants nationaux en Chine fournissent davantage de petits appareils électriques portables, mais les marques japonaises et américaines importées dominent les tranches de plus de 100 ch en raison de leur réputation de performance.

L'Europe reste une arène à forte valeur ajoutée, guidée par la réglementation, où les émissions de niveau V ont déjà éliminé les moteurs à deux temps anciens génération sur la plupart des voies navigables intérieures. Les districts lacustres scandinaves sont des zones pilotes pour les stations de ravitaillement en HVO (huile végétale hydrotraitée) qui permettent aux flottes à quatre temps existantes de réduire leurs émissions de CO2 jusqu'aux quatre cinquièmes. Parallèlement, les canaux d'Amsterdam et de Venise imposent des mandats zéro émission favorisant les moteurs électriques à entraînement périphérique. Le secteur des charters en Europe du Sud rebondit fortement après la pandémie, renouvelant les flottes avec des moteurs hors-bord doubles à commande joystick évalués à 150-200 ch, augmentant les prix de vente moyens par unité dans toute la région.

Paysage concurrentiel

Les leaders historiques — Brunswick (Mercury Marine), Yamaha, Suzuki et Honda — continuent de façonner le récit du secteur des moteurs hors-bord en combinant une fabrication à grande échelle avec des logiciels ECU propriétaires et des réseaux de concessionnaires mondiaux. Le lancement par Mercury en 2025 de la série V10 Verado a ajouté une couverture de 350 à 400 ch sans augmenter la largeur du bloc, soulignant les stratégies d'innovation incrémentale qui protègent les parts dans la catégorie haute puissance. Yamaha a élargi sa portée électrique en déployant le système HARMO 48 V et en prenant des participations dans des intégrateurs de batteries, signalant que les acteurs établis ne céderont pas le terrain de la propulsion propre.

Des perturbateurs tels que Torqeedo, Vision Marine Technologies et Pure Watercraft ciblent des niches où les avantages électriques l'emportent sur les contraintes d'autonomie, puis montent en puissance. L'ensemble E-Motion 180 ch de Vision Marine a pulvérisé des records d'accélération lors du tournoi Lake of the Ozarks 2024, prouvant que la vitesse alimentée par batterie est réalisable dans les runabouts grand public. Les acteurs en phase initiale se concentrant sur la combustion à l'hydrogène ou à l'ammoniac offrent des options dans les feuilles de route zéro carbone, bien que l'infrastructure reste embryonnaire.

Les mouvements stratégiques mettent l'accent sur le contrôle des écosystèmes : l'API SmartCraft Connect de Mercury s'interface désormais avec 40 applications tierces, tandis que le système joystick Helm Master EX de Yamaha intègre le pilote automatique et les fonctions d'ancrage GPS. Les fournisseurs poursuivent l'intégration verticale, illustrée par l'usine d'injecteurs de carburant en interne de Suzuki et la fonderie de blocs en interne de Honda, pour sécuriser la disponibilité des composants face aux risques commerciaux géopolitiques. Les partenariats avec les opérateurs de marinas sur l'infrastructure de charge rapide ou l'approvisionnement en HVO élargissent les sources de revenus hors moteur.

Leaders du secteur des moteurs hors-bord

Yamaha Motor Co. Ltd

Honda Marine

Suzuki Motor Corporation

Tohatsu Corporation

Brunswick Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Yamaha a présenté le moteur hors-bord électrique à entraînement périphérique HARMO, équivalent à un moteur à essence de 9,9 ch, proposé avec des arbres de 20 et 25 pouces et des packs lithium modulaires.

- Février 2025 : Honda Marine a renouvelé son trio en ligne BF115/BF140/BF150 et sa gamme V6 BF200/BF225/BF250, citant une résistance à la corrosion améliorée et une amélioration de 2 % de la consommation de carburant en régime de croisière.

- Novembre 2024 : Suzuki a relancé son modèle V6 200 ch avec une unité inférieure redessinée et des gaz et une marche arrière électroniques, promettant une amélioration de 12 % des performances au démarrage par rapport à la version 2022.

Périmètre du rapport mondial sur le marché des moteurs hors-bord

Un moteur hors-bord est un type de système de propulsion de bateau qui constitue l'une des méthodes motorisées les plus courantes pour propulser les embarcations. Contrairement aux moteurs in-bord, ce type de moteur est conçu pour être installé à l'extérieur du tableau arrière ou à l'extérieur du bateau, libérant ainsi davantage d'espace dans l'habitacle. Les moteurs hors-bord présentent de nombreux avantages, notamment un rapport puissance/poids élevé, une facilité d'installation et d'entretien, ainsi que des intervalles de maintenance prolongés.

Le marché des moteurs hors-bord est segmenté par type d'application (commercial et récréatif), poussée (portable, milieu de gamme et haute puissance) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport présente la taille du marché et les prévisions pour le marché étudié en valeur (USD) pour tous les segments susmentionnés.

| Essence |

| Diesel |

| Électrique |

| Hybride / Propane / GPL |

| Récréatif |

| Commercial |

| Portable |

| Milieu de gamme |

| Haute puissance |

| Moins de 30 ch |

| 30 à 99 ch |

| 100 à 199 ch |

| 200 à 299 ch |

| 300 ch et plus |

| Constructeurs de bateaux OEM |

| Après-vente / Remotorisation |

| Concessionnaire marin direct |

| Plateforme en ligne pure |

| Intégré au constructeur de bateaux OEM |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source d'énergie | Essence | |

| Diesel | ||

| Électrique | ||

| Hybride / Propane / GPL | ||

| Par type d'application | Récréatif | |

| Commercial | ||

| Par classe de poussée | Portable | |

| Milieu de gamme | ||

| Haute puissance | ||

| Par plage de puissance en chevaux | Moins de 30 ch | |

| 30 à 99 ch | ||

| 100 à 199 ch | ||

| 200 à 299 ch | ||

| 300 ch et plus | ||

| Par utilisateur final | Constructeurs de bateaux OEM | |

| Après-vente / Remotorisation | ||

| Par canal de vente | Concessionnaire marin direct | |

| Plateforme en ligne pure | ||

| Intégré au constructeur de bateaux OEM | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du secteur des moteurs hors-bord et quel est son taux de croissance prévu ?

Le secteur est évalué à 9,79 milliards USD en 2026 et devrait atteindre 12,48 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé de 4,99 %.

Quelle source d'énergie se développe le plus rapidement dans la propulsion hors-bord ?

Les moteurs hors-bord électriques mènent la croissance à un TCAC de 5,02 % jusqu'en 2031, aidés par les mandats zéro émission et le financement par crédits carbone pour les embarcations d'entraînement et portuaires.

Quelle région devrait enregistrer la demande incrémentielle la plus importante au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher la plus forte expansion régionale à un TCAC de 5,13 %, portée par la hausse des dépenses récréatives de la classe moyenne et la modernisation des flottes de pêche.

Quelle plage de puissance en chevaux génère actuellement le plus grand volume d'unités ?

Les moteurs de 100 à 199 ch détiennent la plus grande part à 35,55 %, répondant aux besoins en puissance des embarcations de plaisance populaires de 6 à 7 mètres.

Quelle est la concentration de la concurrence entre fournisseurs dans ce secteur ?

La part combinée des cinq premières marques — Mercury de Brunswick, Yamaha, Suzuki, Honda et Torqeedo — avoisine les trois cinquièmes de la part, indiquant une concentration modérée avec de la place pour les perturbateurs.

Quels sont les principaux facteurs incitant les propriétaires à remplacer leurs moteurs existants ?

Des règles d'émissions de niveau V/EPA plus strictes, le désir d'une meilleure économie de carburant et la remotorisation rentable des embarcations hauturières incitent de nombreux propriétaires de bateaux à passer de modèles anciens à deux temps à des alternatives modernes à quatre temps ou électriques.

Dernière mise à jour de la page le: