Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

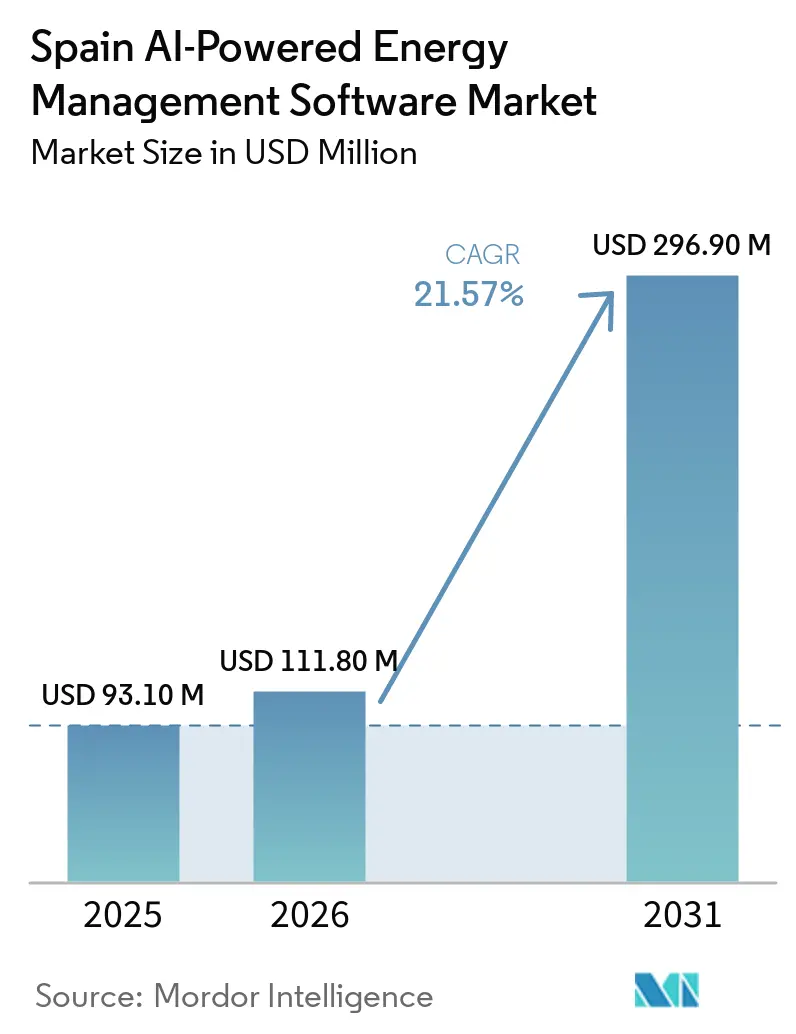

| Taille du marché de l'année de base (2025) | 93.10 Millions de dollars américains |

| Taille du Marché (2026) | 111.80 Millions de dollars américains |

| Taille du Marché (2031) | 296.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne était évaluée à 93,1 millions USD en 2025 et devrait croître de 111,8 millions USD en 2026 pour atteindre 296,9 millions USD d'ici 2031, à un CAGR de 21,57 % durant la période de prévision (2026-2031). Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne se développe à mesure que le système électrique espagnol s'oriente davantage vers la production d'énergie renouvelable, accroissant le besoin de logiciels capables de prévoir la production, d'équilibrer les charges et de soutenir une prise de décision plus rapide. La pression réglementaire renforce également la demande, car les obligations de reporting carbone entrées en vigueur en 2026 poussent davantage d'organisations à connecter les données énergétiques, les registres d'émissions et les contrôles opérationnels au sein d'une plateforme unique. Le marché est également façonné par des conditions de réseau qui nécessitent désormais un meilleur équilibrage en milieu de journée, une réponse à la demande plus robuste et une coordination plus flexible entre le stockage, les actifs distribués et la consommation d'électricité. Les acheteurs accordent une plus grande importance aux architectures logicielles capables de combiner l'échelle du cloud avec le contrôle local des données, renforçant l'attrait des modèles hybrides sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Le positionnement concurrentiel sur ce marché évolue donc au-delà des fonctions de surveillance de base vers des capacités plus larges en matière d'intégration, d'intelligence énergétique, de services gérés et d'adéquation réglementaire.

Principaux Enseignements du Rapport

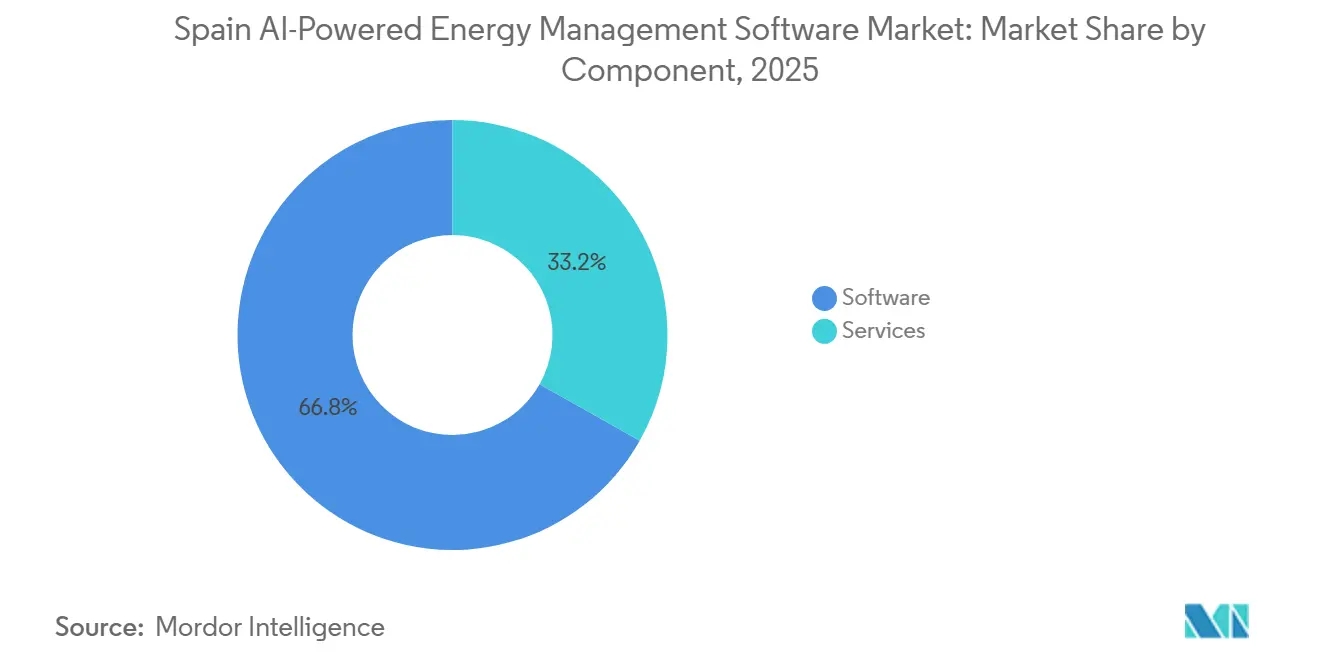

- Par composant, les logiciels détenaient une part de 66,18 % en 2025, tandis que les services devraient se développer à un CAGR de 22,61 % jusqu'en 2031 sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 57,12 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 22,73 % jusqu'en 2031.

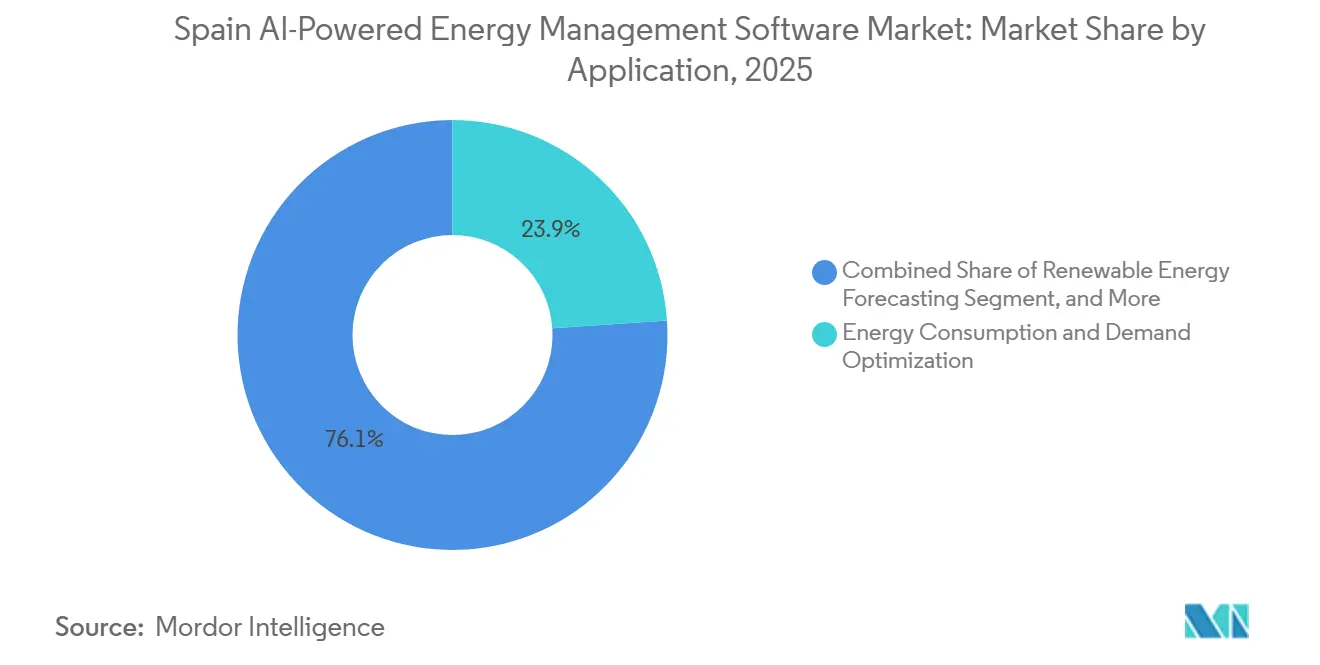

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 24,15 % de la part de marché en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient enregistrer un CAGR de 22,84 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 33,19 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne en 2025, tandis que les installations industrielles devraient enregistrer un CAGR de 22,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant d'Optimisation Énergétique en Temps Réel dans les Installations Commerciales et Industrielles | +4.2% | À l'échelle de l'Espagne, avec une demande plus forte dans les zones industrielles de Madrid, Barcelone et du Pays Basque | Moyen terme (2-4 ans) |

| Intégration de l'IA avec les Réseaux Intelligents et les Ressources Énergétiques Distribuées | +3.8% | Andalousie, Castille-La Manche et Aragon, avec des retombées à travers l'Espagne | Moyen terme (2-4 ans) |

| Demande Croissante de Réponse Automatisée à la Demande et de Gestion des Pointes de Charge | +3.1% | À l'échelle de l'Espagne, notamment dans les centres commerciaux urbains et chez les opérateurs de services publics | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail de Reporting ESG et de Comptabilité Carbone | +2.9% | À l'échelle de l'Espagne, dans le cadre des règles de conformité nationales et européennes | Court terme (≤ 2 ans) |

| Adoption de l'IA en Périphérie pour le Contrôle Énergétique au Niveau du Site et la Détection des Défauts | +2.5% | Zones industrielles du Pays Basque et de Catalogne, avec une utilisation précoce sur les sites d'énergies renouvelables éloignés | Long terme (≥ 4 ans) |

| Demande de Rénovation due au Vieillissement des Infrastructures Bâties et Industrielles | +1.8% | À l'échelle de l'Espagne, avec une concentration dans les régions industrielles historiques telles que les Asturies et le Pays Basque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant d'Optimisation Énergétique en Temps Réel dans les Installations Commerciales et Industrielles

Les opérateurs commerciaux et industriels en Espagne sont restés sous pression pour maîtriser les coûts énergétiques à la suite des perturbations de prix observées ces dernières années. Cette pression rend la surveillance en temps réel et le contrôle automatisé plus utiles, car les plateformes d'IA peuvent détecter les pics, ajuster les points de consigne et améliorer l'efficacité opérationnelle quotidienne sans attendre une révision manuelle. Les grands sites ont déjà démontré la valeur de cette approche, notamment le déploiement de la plateforme d'IA de Sener à la Fira de Barcelona, où l'objectif était de réduire la consommation d'énergie jusqu'à 30 %. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne bénéficie également du besoin croissant de gérer les contrats multi-tarifs, les pénalités de pointe de demande et les charges de puissance réactive par logiciel plutôt que par une supervision énergétique manuelle. Cela devient de plus en plus important à mesure que les sites industriels ajoutent du solaire en toiture, de la cogénération et du stockage, rendant les décisions énergétiques locales plus complexes et renforçant la demande d'automatisation.

Intégration de l'IA avec les Réseaux Intelligents et les Ressources Énergétiques Distribuées

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne gagne en importance face au besoin du pays de gérer un réseau plus complexe à forte composante renouvelable. L'Espagne a atteint 100 GW de capacité renouvelable installée en 2025, accroissant le besoin de logiciels capables de coordonner les prévisions, le dispatching du stockage, la demande flexible et les actifs distribués à des vitesses bien plus élevées. La Banque Européenne d'Investissement et Endesa ont signé deux prêts totalisant 650 millions EUR (702 millions USD) en septembre 2025 pour soutenir les compteurs intelligents, les transformateurs avancés et la numérisation complète du réseau durant 2025-2027, ce qui confirme un fort soutien institutionnel à l'intelligence du réseau en Espagne.[1]Banque Européenne d'Investissement, "Le Ministère espagnol de l'Économie, la BEI et Endesa s'accordent sur 650 millions EUR de financement pour renforcer et numériser les réseaux électriques espagnols," Banque Européenne d'Investissement, eib.org Le projet S2F espagnol, approuvé par le Ministère pour la Transition Écologique et le Défi Démographique, teste également des pilotes de flexibilité qui soutiennent l'agrégation de la demande à l'échelle nationale activée par l'IA et l'équilibrage des ressources énergétiques distribuées. Ces développements poussent les services publics vers des plateformes combinant contrôle opérationnel en temps réel et optimisation orientée marché, élevant ainsi le rôle stratégique des logiciels sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne.

Demande Croissante de Réponse Automatisée à la Demande et de Gestion des Pointes de Charge

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne progresse également à mesure que la réponse automatisée à la demande passe d'une activité de niche à une priorité opérationnelle plus large. Le plan national de transition énergétique soutient des mécanismes de flexibilité accrus, et le cadre de marché en évolution de l'Espagne accorde une plus grande valeur aux outils capables de déplacer les charges, de réduire les pics et de répondre aux signaux de prix. Le Décret-Loi Royal 7/2026 a introduit un régime d'accès et de raccordement flexible côté demande pour les consommateurs disposant de charges ajustables, renforçant ainsi l'argumentaire commercial des logiciels d'écrêtage des pointes et de déplacement de charge basés sur l'IA.[2]Boletín Oficial del Estado, "Real Decreto 214/2025, de 18 de Marzo, por el que se Crea el Registro de Huella de Carbono," Boletín Oficial del Estado, boe.es Les agrégateurs de réponse à la demande élargissent également l'utilisation d'outils de planification par IA qui ajustent la consommation en réponse aux prix intrajournaliers de l'OMIE, liant les économies d'énergie à des revenus potentiels de participation au marché. Les grands opérateurs de commerce de détail espagnols utilisant les systèmes de Smarkia ont obtenu des réductions de la consommation d'électricité allant jusqu'à 50 %, démontrant que l'automatisation est désormais jugée à l'aune de la valeur opérationnelle mesurable plutôt que de la simple surveillance de base.

Expansion des Flux de Travail de Reporting ESG et de Comptabilité Carbone

Les besoins de conformité deviennent un moteur de croissance direct pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Le Décret Royal 214/2025 a rendu obligatoires le calcul de l'empreinte carbone, la planification de la réduction et la divulgation publique pour environ 4 000 organisations espagnoles à partir de 2026, accroissant la demande de plateformes connectant les données énergétiques à des rapports d'émissions prêts pour l'audit. Cela pousse les acheteurs à privilégier les logiciels capables de gérer le reporting des Scopes 1 et 2 parallèlement aux tâches normales d'optimisation énergétique. Le nombre d'entreprises espagnoles dotées d'objectifs climatiques fondés sur la science a augmenté de 22 % en 2025, ce qui suggère que la demande va au-delà de la simple conformité légale minimale. En conséquence, de nombreuses organisations considèrent une plateforme énergétique unique comme un moyen de soutenir à la fois les économies opérationnelles et le reporting formel en matière de durabilité, renforçant ainsi l'adoption sur l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne.[3]ECODES et Pacto Mundial de la ONU España, "Les entreprises espagnoles renforcent leur position dans les classements climatiques selon l'Annuaire Climatique 2025," ECODES, ecodes.org

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes OT et IT Hérités | -3.2% | À l'échelle de l'Espagne, notamment dans les infrastructures de services publics et les environnements de contrôle industriel hérités | Long terme (≥ 4 ans) |

| Lacunes en Matière de Qualité des Données et d'Interopérabilité entre les Couches de Comptage et de Capteurs | -2.4% | À l'échelle de l'Espagne, avec un impact plus fort là où les normes de comptage varient selon les communautés autonomes | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Souveraineté des Données pour les Actifs Énergétiques Critiques | -2.1% | Portée nationale, notamment pour les infrastructures critiques gérées par les grands services publics | Court terme (≤ 2 ans) |

| Incertitude sur le Retour sur Investissement dans les Sites de Petite et Moyenne Taille à Faible Densité de Charge | -1.5% | À l'échelle de l'Espagne, notamment dans les sites commerciaux ruraux et semi-urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée d'Intégration avec les Systèmes OT et IT Hérités

Un défi majeur sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne est le large parc installé de systèmes OT, SCADA et de contrôle plus anciens dans les services publics et les sites industriels. Ces environnements n'ont pas été conçus pour les API modernes ou l'intégration directe de l'IA, de sorte que les déploiements nécessitent souvent des intergiciels, des conversions de protocoles et de longs cycles de validation. Cela augmente à la fois les coûts et les délais de mise en œuvre, en particulier pour les sites disposant de multiples actifs hérités et d'une maturité numérique inégale. Ce problème a été mis en évidence par le laboratoire de cybersécurité industrielle espagnol pour les infrastructures énergétiques stratégiques, ce qui reflète le sérieux avec lequel le pays traite le risque posé par la convergence OT avec les nouvelles couches numériques.[4]Fundación Ciudad de la Energía, "Joan Groizard inaugure le Laboratoire de Cybersécurité Industrielle de CIUDEN et INCIBE pour renforcer les infrastructures énergétiques," CIUDEN, ciuden.es Il en résulte que les grands services publics et les opérateurs multinationaux peuvent souvent avancer, tandis que de nombreux utilisateurs industriels de taille moyenne retardent leurs projets jusqu'à ce que le risque d'intégration devienne plus facile à gérer.

Lacunes en Matière de Qualité des Données et d'Interopérabilité entre les Couches de Comptage et de Capteurs

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne est également confronté à un problème de données, car les informations énergétiques proviennent encore de multiples systèmes de comptage et de capteurs aux formats, niveaux de qualité et intervalles de temps variables. Les modèles d'IA deviennent beaucoup moins utiles lorsque les données d'entrée sont incomplètes, incohérentes ou trop lentes pour la prise de décision en temps réel. Une étude de 2025 publiée dans Sustainability a révélé que d'importants ensembles de données énergétiques en Espagne restent dans des formats non lisibles par machine, limitant la qualité et la réutilisation des informations énergétiques numériques. Ce problème est particulièrement évident dans les petits bâtiments et les sites industriels secondaires, où le comptage est souvent trop grossier pour la réponse à la demande avancée et la désagrégation des charges. Les fournisseurs capables de se connecter directement à DATADIS et de nettoyer automatiquement les données entrantes gagnent donc un avantage, comme le montre la mise à jour de la plateforme de Linkener en 2025, qui inclut la récupération directe depuis DATADIS et des fonctionnalités de validation automatisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Maintiennent leur Avance, les Services Accélèrent

Les logiciels représentaient 66,18 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne en 2025, maintenant ce segment au cœur des dépenses des clients. Les acheteurs continuent de préférer les solutions axées sur les logiciels car elles peuvent combiner surveillance, prévision, coordination des ressources énergétiques distribuées et reporting en une seule couche opérationnelle. Ce modèle répond aux besoins des services publics, des groupes industriels et des opérateurs de bâtiments multi-sites recherchant une meilleure visibilité sur des actifs dispersés. Il permet également des mises à jour de fonctionnalités plus rapides et une mise à l'échelle plus facile que les approches dépendantes du matériel.

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne connaît encore une croissance plus rapide dans les services, ce segment devant se développer à un CAGR de 22,61 % jusqu'en 2031. La demande de services augmente car de nombreux déploiements nécessitent désormais un support d'intégration, une maintenance des modèles d'IA, une intégration des sites et une optimisation gérée après la mise en service de la plateforme. Les contrats basés sur les résultats deviennent également plus attractifs à mesure que les clients demandent aux fournisseurs de partager la responsabilité des économies mesurées et des performances du système. L'initiative pluriannuelle de Schneider Electric en 2025 visant à construire un écosystème d'IA agentique de nouvelle génération pour la durabilité et la gestion de l'énergie montre comment les grands fournisseurs élargissent leur focus de revenus au-delà des licences vers des relations de service plus longues. Ce changement signifie que la profondeur des services devient un facteur concurrentiel sur l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne, et non plus un simple complément à la vente initiale de logiciels.

Par Mode de Déploiement : Le Cloud en Tête, le Hybride Progresse Plus Vite

Le déploiement basé sur le cloud détenait 57,12 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne en 2025, reflétant son échelle, ses coûts initiaux plus faibles et sa gestion à distance plus aisée. Les outils cloud restent attractifs pour les opérateurs disposant de plusieurs installations car ils simplifient les mises à jour, permettent une supervision centralisée et donnent accès aux nouvelles capacités d'IA. Ils s'alignent également bien avec les sources de données numériques telles que DATADIS, où la connectivité externe améliore la valeur de l'analyse continue. Ces avantages maintiennent les plateformes cloud importantes pour les bâtiments commerciaux, les opérateurs multi-sites et les services publics de taille moyenne.

Le déploiement hybride devrait enregistrer le CAGR le plus rapide de 22,73 % jusqu'en 2031, indiquant que le marché évolue vers des choix architecturaux plus flexibles. Ce modèle séduit les services publics et les opérateurs industriels qui ont besoin d'un contrôle local sur les données opérationnelles sensibles tout en utilisant l'analyse cloud là où elle apporte de la valeur. L'environnement d'application de la directive NIS2 en Espagne et les exigences plus larges en matière d'infrastructures critiques renforcent cette préférence, car les acheteurs veulent à la fois performance et gouvernance locale. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne récompense donc les fournisseurs capables de prendre en charge des déploiements périphérie plus cloud plutôt qu'une approche exclusivement cloud. Ce changement est important car il déplace l'attention vers la flexibilité architecturale, l'adéquation en matière de cybersécurité et la conformité spécifique au site.

Par Application : L'Optimisation de la Demande en Tête, la Prévision des Renouvelables s'Accélère

L'optimisation de la consommation d'énergie et de la demande représentait 24,15 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne en 2025, en faisant la base de revenus la plus large parmi les applications. Ce segment est en tête car presque chaque utilisateur final, des campus de bureaux aux usines en passant par les services publics, peut justifier des dépenses lorsque le logiciel réduit les charges de pointe et améliore l'efficacité quotidienne. La valeur est immédiate, ce qui facilite les achats sur un marché où les acheteurs examinent encore attentivement le retour sur investissement. Cela crée également une base stable pour les fournisseurs avant que les clients ne s'étendent vers des cas d'usage plus avancés.

La prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 22,84 % jusqu'en 2031, en faisant l'application à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Le réseau espagnol a désormais besoin de meilleures prévisions car la production solaire est concentrée autour de midi, ce qui augmente la pression d'équilibrage et élève le coût d'une mauvaise coordination. La gestion des réseaux intelligents et des ressources énergétiques distribuées gagne également du terrain à mesure que l'Espagne teste des modèles de flexibilité et le contrôle des actifs distribués à travers des travaux pilotes approuvés. La performance des actifs et la maintenance prédictive se développent à mesure que les opérateurs industriels utilisent l'IA pour réduire les temps d'arrêt dans les systèmes électriques, notamment là où les coûts d'interruption sont élevés. Le négoce d'énergie et l'intelligence de marché restent un domaine plus spécialisé, mais ils deviennent plus pertinents pour les prosommateurs et les opérateurs commerciaux qui souhaitent utiliser des charges flexibles en réponse aux signaux du marché intrajournalier.

Par Utilisateur Final : Les Services Publics Maintiennent la Base, les Installations Industrielles Progressent le Plus Vite

Les services publics détenaient une part de 33,19 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne en 2025, en faisant le plus grand groupe d'utilisateurs finaux. Leur avance reflète leur rôle central dans la prévision de la demande, l'équilibrage du réseau, la gestion des actifs et la coordination des ressources énergétiques distribuées. Les services publics avancent également plus tôt que la plupart des autres acheteurs lorsque la politique nationale et les investissements en infrastructures commencent à favoriser les outils numériques de réseau. Ce positionnement leur confère une forte influence sur les normes technologiques et les modèles de déploiement sur l'ensemble du marché.

Les installations industrielles devraient croître à un CAGR de 22,95 % jusqu'en 2031, en faisant l'utilisateur final à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Les usines en Catalogne, au Pays Basque et en Andalousie font face à la hausse des coûts de l'électricité, aux obligations de reporting carbone et à la pression des chaînes d'approvisionnement de clients mondiaux qui attendent une intensité d'émissions plus faible. Les grands opérateurs énergétiques continuent d'investir dans l'infrastructure logicielle qui soutient une coordination énergétique industrielle plus intelligente. Les bâtiments commerciaux restent un domaine de croissance important, et il a été démontré que les systèmes de gestion des bâtiments peuvent réduire la consommation d'énergie jusqu'à 25 %, soutenant une adoption plus large dans les hôtels, les bureaux et les sites de commerce de détail. Les bâtiments résidentiels restent le plus petit segment, mais l'autoconsommation solaire et les outils d'énergie domestique intelligents les maintiennent pertinents à la périphérie de l'expansion future.

Analyse Géographique

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne était de 93,1 millions USD en 2025 et de 111,8 millions USD en 2026, indiquant que la demande dépasse déjà l'adoption précoce pour entrer dans une mise en œuvre plus large. Le plan énergétique national espagnol, approuvé par le Décret Royal 986/2024, a établi un important programme d'investissement jusqu'en 2030 et a appelé à 81 % d'électricité provenant des renouvelables, 76 GW de solaire photovoltaïque et 22,5 GW de stockage, soulignant le besoin stratégique de logiciels énergétiques intelligents. Le même plan exige 308 milliards EUR (332,6 milliards USD) d'investissements cumulés jusqu'en 2030, dont 17 % alloués aux réseaux énergétiques et à la numérisation, ce qui soutient directement le contexte opérationnel du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Le Décret-Loi Royal 7/2026 a élargi davantage la portée grâce aux zones d'accélération des renouvelables, aux règles de raccordement flexible côté demande et aux exigences de durabilité pour les centres de données connectés au réseau. Les renouvelables représentaient 55,5 % de la production d'électricité en 2025, ce qui signifie que les besoins d'équilibrage du réseau et de prévision sont désormais structurels plutôt que temporaires en Espagne.

La demande en Espagne suit deux schémas géographiques clairs sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Madrid et Barcelone génèrent une forte demande des sièges sociaux de services publics, des groupes financiers, des opérateurs de télécommunications, des grands bureaux et des centres de données, en faisant des centres urbains clés pour le déploiement de logiciels. La Catalogne et le Pays Basque se distinguent du côté industriel car leurs bases manufacturières rendent l'optimisation énergétique et le contrôle prédictif plus précieux au niveau du site. L'Andalousie, la Castille-La Manche et l'Aragon sont plus importantes pour la prévision des renouvelables, l'orchestration des ressources énergétiques distribuées et les logiciels de réseau car elles présentent une forte pénétration des renouvelables et un développement important de la production. Les régions du nord telles que les Asturies et la Galice comptent également car les actifs industriels plus anciens et les infrastructures de réseau héritées augmentent la demande de modernisation des systèmes de contrôle énergétique numérique.

L'argumentaire géographique pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne est également renforcé par le soutien politique et financier européen plus large. Le code de réseau de l'UE sur la cybersécurité pour le secteur de l'électricité a établi des exigences d'approvisionnement de base favorisant les logiciels certifiés et prêts pour la sécurité pour les infrastructures électriques. Les engagements de financement sont également importants, et le soutien de la Banque Européenne d'Investissement en septembre 2025 pour la modernisation du réseau de distribution d'Endesa témoigne d'une confiance continue dans l'investissement numérique dans les réseaux. La modélisation académique a également mis en évidence les contraintes d'interconnexion de l'Espagne avec la France et le Portugal, ce qui accroît la valeur de la flexibilité de la demande domestique et de l'optimisation du stockage à mesure que la pénétration des renouvelables augmente. Ces facteurs confèrent au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne un profil de croissance national lié à la fois aux besoins opérationnels locaux et aux règles plus larges du système énergétique européen.

Paysage Concurrentiel

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne comprend un mélange de grandes entreprises mondiales d'automatisation et de spécialistes locaux plus petits, ce qui maintient une concurrence active dans les services publics, les sites industriels et les bâtiments commerciaux. Schneider Electric, Siemens, Honeywell et ABB bénéficient de larges portefeuilles de produits et de relations clients de longue date, notamment lorsque les acheteurs souhaitent du matériel, des contrôles et des logiciels auprès d'un petit nombre de fournisseurs. Cette approche groupée est importante dans les grands projets car elle réduit le risque d'intégration et simplifie les achats. Dans le même temps, des spécialistes locaux tels que Smarkia, Linkener et Spacewell Energy se positionnent sur l'intégration spécifique à l'Espagne, un déploiement plus rapide et une meilleure adéquation avec les besoins opérationnels locaux. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne ne favorise donc pas la taille seule, car l'adéquation locale et la connectivité des données peuvent être tout aussi importantes que la présence d'une marque mondiale.

Plusieurs mouvements stratégiques montrent comment la concurrence évolue sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne. Linkener a projeté un chiffre d'affaires supérieur à 6 millions EUR (6,48 millions USD) pour 2025 et a lancé une nouvelle version de plateforme activée par l'IA en juin 2025 avec l'intégration DATADIS et des fonctions agentiques, ce qui souligne comment les fournisseurs locaux construisent autour de l'accès aux données espagnoles et de l'optimisation autonome. Schneider Electric a également annoncé en 2025 une initiative pluriannuelle pour développer un écosystème d'IA agentique de nouvelle génération pour la durabilité et la gestion de l'énergie, signalant un accent plus fort sur les flux de travail adaptatifs et la création de valeur axée sur les services. Le pilote d'Ibiza d'Edison Next en octobre 2025 a intégré la production solaire, le stockage et la gestion basée sur l'IA sur un seul site commercial, montrant que l'optimisation multi-technologique sous une seule couche logicielle est déjà réalisable en dessous de l'échelle des services publics.

Des opportunités d'espaces blancs restent visibles dans les sites industriels du marché intermédiaire et dans les nouveaux modèles énergétiques locaux. Les installations avec une consommation d'électricité significative mais des équipes énergétiques internes limitées sont encore mal desservies, même si leur besoin d'automatisation augmente. Le marché a également de la place pour les entreprises capables de soutenir les prosommateurs, les communautés énergétiques et les voies de déploiement modulaires à mesure que le cadre national de flexibilité mûrit. Minsait et Naturgy Digital sont plus étroitement alignés avec les besoins de numérisation énergétique de l'Espagne que certaines plateformes étrangères de facturation ou d'engagement des consommateurs qui ont une pertinence opérationnelle limitée dans le pays. Cela signifie que le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne devrait rester concurrentiel, sans qu'un seul groupe de fournisseurs ne contrôle entièrement la conception des produits, l'accès aux clients ou les modèles de déploiement.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : La Fira de Barcelona a déployé la plateforme d'IA 'Respira' de Sener dans l'ensemble des 8 pavillons de son site Gran Via, intégrant des données en temps réel provenant de multiples sources pour prévoir et optimiser la consommation d'énergie des bâtiments. Le déploiement vise des réductions d'énergie allant jusqu'à 30 %, démontrant la viabilité de la gestion énergétique par IA dans les grandes infrastructures d'exposition commerciale.

- Mars 2026 : L'Espagne a publié le Décret-Loi Royal 7/2026, introduisant les Zones d'Accélération des Énergies Renouvelables et un régime d'accès et de raccordement flexible côté demande pour les actifs connectés au réseau. Le décret a également rendu obligatoire un décret royal régissant les exigences de durabilité énergétique et de souveraineté numérique pour les centres de données connectés aux réseaux de transport et de distribution espagnols, élargissant le périmètre réglementaire pour les fournisseurs de logiciels de gestion de l'énergie par IA.

- Février 2026 : Le Conseil des Ministres espagnol a approuvé le Real Decreto 88/2026, un nouveau cadre réglementaire complet pour la fourniture, la commercialisation et l'agrégation d'énergie électrique, établissant des règles actualisées pour les agrégateurs de demande et les prestataires de services de flexibilité qui façonnent directement les modèles commerciaux des plateformes de réponse à la demande par IA.

- Février 2026 : Schneider Electric a lancé EcoStruxure Building Activate, une nouvelle plateforme de gestion de l'énergie et d'automatisation IoT ciblant les petits et moyens bâtiments de moins de 10 000 m², prenant en charge la surveillance des données des services publics en temps réel et la réduction automatisée du carbone. Le produit étend la portée commerciale de Schneider Electric vers le segment des petits bâtiments, jusqu'alors mal desservi, du marché immobilier commercial espagnol.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne

Le marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées. Ces solutions offrent des capacités avancées telles que la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Espagne est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Optimisation de la Consommation d'Énergie et de la Demande, Performance des Actifs et Maintenance Prédictive, Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées, Prévision et Intégration des Énergies Renouvelables, et Négoce d'Énergie, Tarification et Intelligence de Marché), et Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées |

| Prévision et Intégration des Énergies Renouvelables |

| Négoce d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées | |

| Prévision et Intégration des Énergies Renouvelables | |

| Négoce d'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Traitées dans le Rapport

Quelle est la valeur en 2026 du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Espagne ?

Elle s'élève à 111,8 millions USD en 2026 et devrait atteindre 296,9 millions USD d'ici 2031 à un CAGR de 21,57 %.

Qu'est-ce qui stimule l'adoption des logiciels sur les plateformes de gestion de l'énergie en Espagne ?

Les principaux moteurs sont la plus forte pénétration des renouvelables, des règles de reporting carbone plus strictes, une demande accrue d'optimisation en temps réel et une utilisation croissante de la réponse automatisée à la demande.

Quelle catégorie de composants domine les dépenses en Espagne ?

Les logiciels étaient en tête avec une part de 66,18 % en 2025, tandis que les services devraient croître plus rapidement à un CAGR de 22,61 % jusqu'en 2031.

Quel modèle de déploiement gagne le plus d'élan ?

Le déploiement hybride devrait croître le plus rapidement à un CAGR de 22,73 % car les acheteurs souhaitent des analyses cloud avec un contrôle local des données plus robuste.

Quel domaine d'application se développe le plus rapidement ?

La prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 22,84 % car le réseau espagnol a besoin d'une meilleure coordination de la production solaire, du stockage et de la demande flexible.

Quels utilisateurs finaux créent la demande la plus forte ?

Les services publics sont restés le plus grand groupe d'utilisateurs finaux avec une part de 33,19 % en 2025, tandis que les installations industrielles devraient croître le plus rapidement à un CAGR de 22,95 % jusqu'en 2031.

Dernière mise à jour de la page le: