Taille et Part du Marché Européen des Logiciels de Gestion de l'Énergie Alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

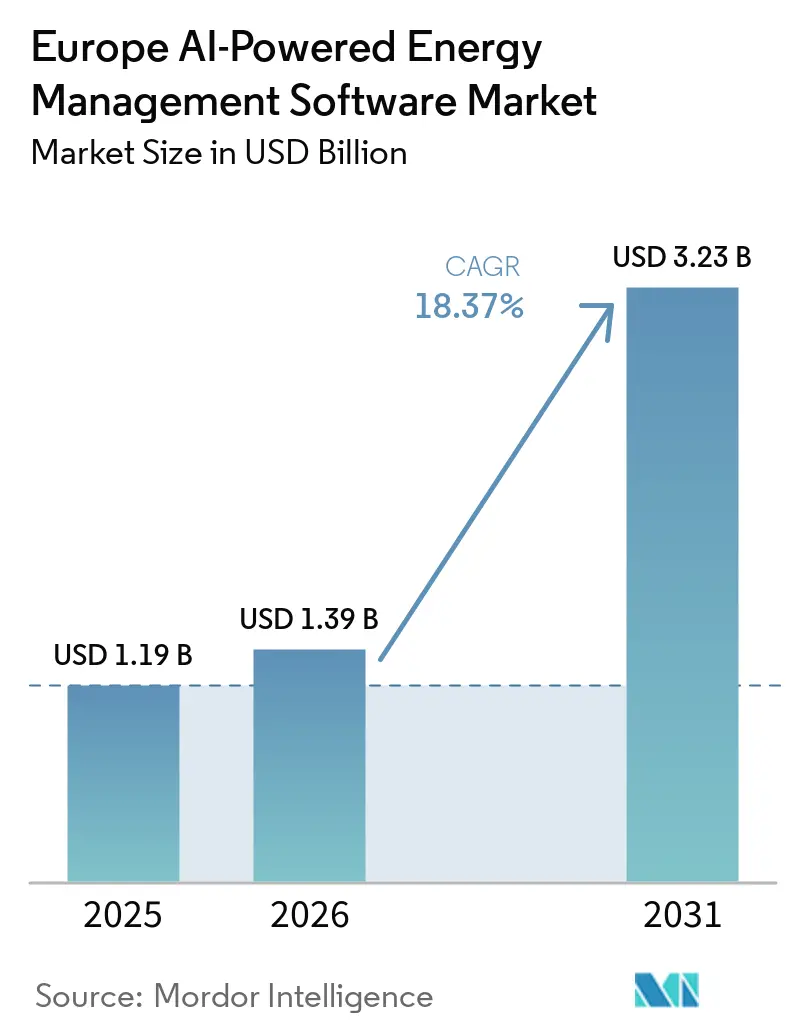

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 3.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Logiciels de Gestion de l'Énergie Alimentés par l'IA par Mordor Intelligence

La taille du marché européen des logiciels de gestion de l'énergie alimentés par l'IA était évaluée à 1,19 milliard USD en 2025 et devrait atteindre 3,23 milliards USD d'ici 2031, avec un TCAC de 18,37 % durant la période 2026-2031. La croissance est soutenue par une volatilité persistante des prix de l'électricité, qui a alourdi le coût de la planification manuelle de l'énergie pour les opérateurs commerciaux et industriels. Le marché bénéficie également d'un déploiement plus large des compteurs intelligents, car davantage de sites ont désormais accès aux données de consommation détaillées dont les modèles d'IA ont besoin pour la prévision, l'équilibrage de charge et le contrôle automatisé. Les réglementations sur l'efficacité des bâtiments, les objectifs de décarbonation des entreprises et la nécessité de disposer de registres d'émissions prêts pour l'audit font passer les logiciels énergétiques d'une dépense discrétionnaire à un système d'exploitation central pour de nombreuses entreprises. Les services publics investissent dans l'équilibrage du réseau et la coordination des ressources énergétiques distribuées, tandis que les utilisateurs commerciaux et industriels adoptent ces plateformes pour réduire les dépenses énergétiques, gérer les risques opérationnels et améliorer le contrôle des actifs à forte consommation d'énergie. La concurrence reste modérée au sommet du marché, mais les fournisseurs spécialisés conservent encore de la marge pour s'imposer dans la prévision des énergies renouvelables, l'optimisation industrielle et l'intelligence des bâtiments commerciaux, ce qui maintient le marché européen des logiciels de gestion de l'énergie alimentés par l'IA actif tant sur la profondeur des produits que sur la flexibilité du déploiement.

Principaux Enseignements du Rapport

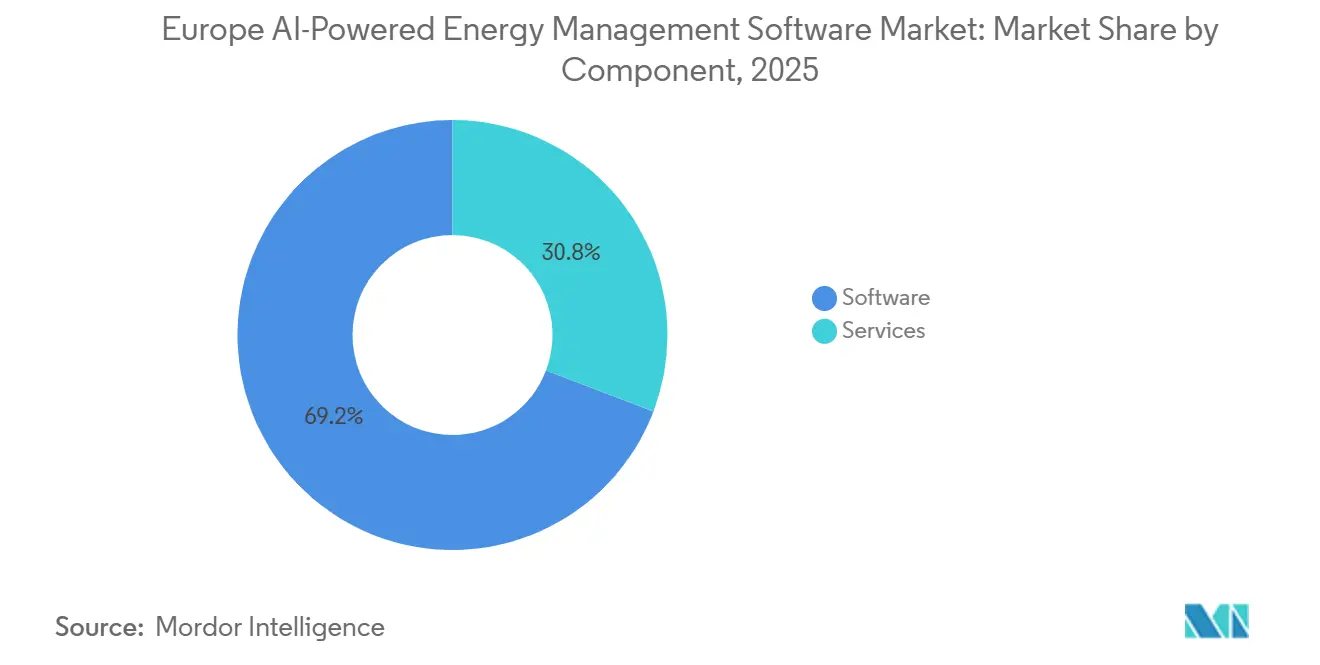

- Par composant, les logiciels représentaient 69,21 % du marché européen des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un TCAC de 18,44 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 60,17 % de la part de marché en 2025, tandis que le déploiement hybride devrait enregistrer le TCAC le plus élevé de 18,53 % jusqu'en 2031.

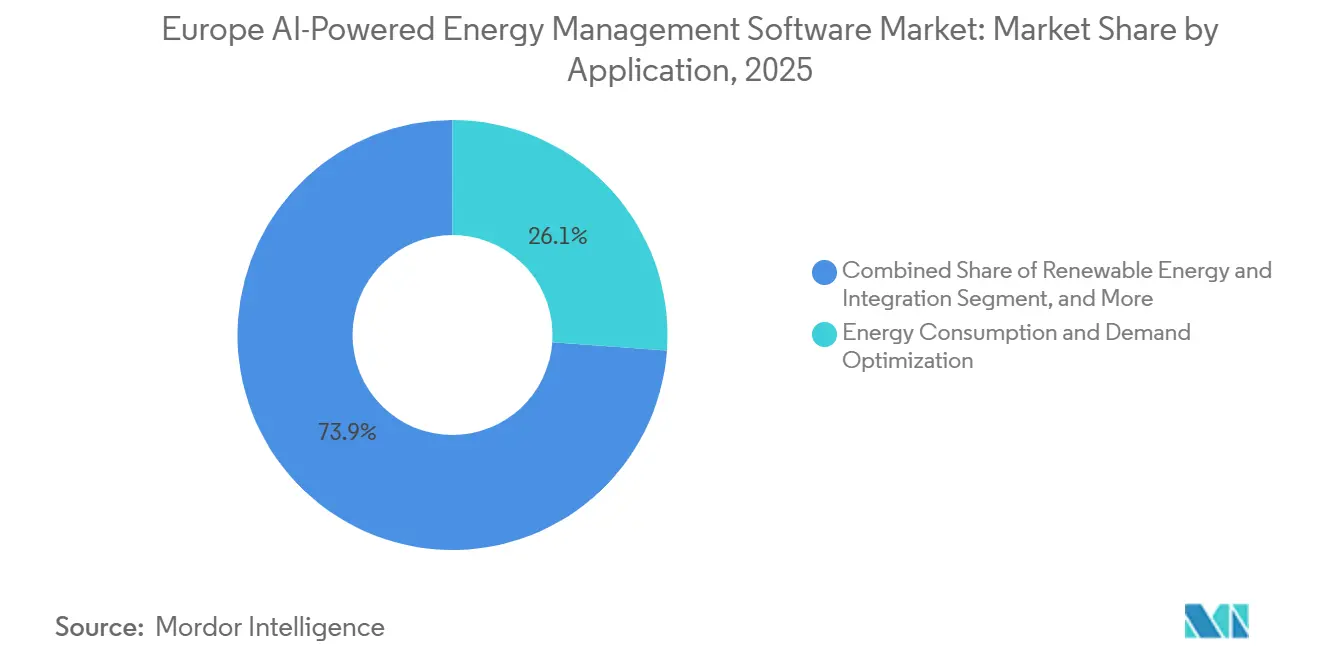

- Par application, l'optimisation de la consommation d'énergie et de la demande a capté 26,14 % du marché en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient croître à un TCAC de 18,62 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 32,11 % de la part du marché européen des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les installations industrielles devraient se développer à un TCAC de 18,71 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 28,16 % de la part en 2025, tandis que le Royaume-Uni devrait afficher le TCAC le plus rapide de 18,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Coûts de l'Électricité et Volatilité de la Charge en Europe | +3.2% | Allemagne, Italie, Royaume-Uni et France | Court terme (≤ 2 ans) |

| Pénétration des Compteurs Intelligents et Disponibilité des Données de Consommation Granulaires | +2.8% | À l'échelle de l'UE, avec une adoption précoce plus rapide en Italie, en France et en Espagne | Moyen terme (2-4 ans) |

| Pression de Conformité à l'Efficacité des Bâtiments de l'UE sur les Portefeuilles Commerciaux | +2.5% | États membres de l'UE, en particulier les bâtiments non résidentiels | Moyen terme (2-4 ans) |

| Prévision Activée par l'IA pour la Réponse à la Demande et l'Écrêtement des Pointes | +2.0% | Royaume-Uni, Allemagne et France | Court terme (≤ 2 ans) |

| Retour sur Investissement Plus Rapide grâce à l'Optimisation Énergétique Nativement Cloud | +1.8% | Royaume-Uni et Allemagne | Court terme (≤ 2 ans) |

| Rapports sur le Carbone et Engagements de Décarbonation des Grandes Entreprises | +1.5% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de l'Électricité et Volatilité de la Charge en Europe

Des prix de l'électricité élevés et instables ont renforcé l'argumentaire commercial en faveur du marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Le prix de gros journalier de l'électricité en Europe a atteint en moyenne 88 EUR/MWh (95 USD/MWh) en 2025, et les prix ont dépassé 150 EUR/MWh (162 USD/MWh) lors de 9,3 % des heures de négociation, rendant la planification manuelle difficile à justifier pour les grands portefeuilles.[1]Eurelectric, « Électricité en 2025, l'énergie solaire en plein essor, l'influence du gaz s'estompe, mais la volatilité et la faiblesse de la demande persistent », Eurelectric, eurelectric.org Les acheteurs ne cherchent plus seulement à réduire leurs factures d'énergie ; ils ont également besoin d'outils capables de répondre aux fluctuations rapides des prix avec une discipline que les équipes manuelles ne peuvent pas assurer. Ce changement est important car la volatilité crée de la valeur pour la prévision, le dispatching automatisé et l'évitement des pointes, qui sont toutes des fonctions essentielles du marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Les fournisseurs capables de prendre en charge des cycles de décision plus courts et des actions de contrôle plus fréquentes se rapprochent davantage des flux de travail opérationnels plutôt que de rester dans des rôles de reporting uniquement. Il en résulte que les logiciels d'optimisation énergétique sont traités davantage comme une infrastructure opérationnelle que comme une couche d'analyse optionnelle.

Pénétration des Compteurs Intelligents et Disponibilité des Données de Consommation Granulaires

Le marché européen des logiciels de gestion de l'énergie alimentés par l'IA bénéficie également d'un accès plus large aux données de consommation granulaires. La pénétration des compteurs intelligents dans la région UE27+3 a atteint 58 % fin 2024 et continue de progresser vers l'objectif de l'UE de 80 %, ce qui élargit régulièrement la base installée pouvant alimenter les modèles d'IA avec des signaux d'utilisation détaillés. La Commission européenne a également indiqué que la gestion de l'énergie activée par les compteurs intelligents peut générer des économies d'électricité moyennes de 270 EUR (292 USD) par point de comptage, ce qui soutient l'argumentaire financier en faveur d'une adoption plus large des logiciels.[2]Commission européenne, « Réseaux et compteurs intelligents », Commission européenne, energy.ec.europa.eu Sur des marchés tels que l'Italie et la France, où le déploiement de première génération a déjà atteint une forte pénétration, le goulot d'étranglement s'est déplacé de la collecte des données vers l'interprétation des données et la logique de contrôle. En Allemagne, la pénétration des compteurs intelligents n'était que de 2,8 % au premier trimestre 2025, ce qui signifie que chaque nouvelle installation élargit la base adressable pour le marché européen des logiciels de gestion de l'énergie alimentés par l'IA sur le long terme. Ce schéma soutient à la fois l'adoption à court terme sur les marchés de compteurs matures et une croissance à plus long terme dans les pays à déploiement tardif.

Pression de Conformité à l'Efficacité des Bâtiments de l'UE sur les Portefeuilles Commerciaux

La pression de conformité dans les bâtiments non résidentiels crée un autre canal de demande solide pour le marché européen des logiciels de gestion de l'énergie alimentés par l'IA. La directive révisée sur la performance énergétique des bâtiments est entrée en vigueur en 2024 et fixe une date limite de transposition nationale en 2026, tout en imposant des obligations de rénovation pour les bâtiments non résidentiels les moins performants d'ici 2030 et 2033. Ces exigences poussent les propriétaires, les gestionnaires d'actifs et les exploitants d'installations à traiter les contrôles des bâtiments et la surveillance énergétique autant comme une question de conformité que comme une question de coût. Les contrôles statiques peuvent aider à la surveillance de base, mais ils sont moins efficaces lorsque la charge du bâtiment évolue en fonction de l'occupation, des conditions météorologiques et des conditions de prix au cours de la journée. C'est pourquoi le marché européen des logiciels de gestion de l'énergie alimentés par l'IA est de plus en plus intégré dans les programmes d'automatisation des bâtiments en tant que couche superposée qui améliore la qualité de la réponse et la discipline de reporting. Les plateformes de gestion de l'énergie pilotées par l'IA peuvent réduire les coûts d'exploitation jusqu'à 30 % dans les environnements industriels en améliorant la qualité de l'alimentation, en réduisant les gaspillages et en diminuant la maintenance non planifiée, renforçant ainsi l'argumentaire en faveur d'une optimisation plus large pilotée par les logiciels.[3]ABB, « Gestionnaire d'énergie et d'actifs, Gestion de l'énergie », ABB, abb.com

Prévision Activée par l'IA pour la Réponse à la Demande et l'Écrêtement des Pointes

Le marché européen des logiciels de gestion de l'énergie alimentés par l'IA bénéficie du besoin de prévoir et de monétiser la flexibilité avec plus de précision. La production solaire de l'UE a dépassé 340 TWh en 2025, atteignant un record de 12,5 % de la production totale de l'UE, soulignant la nécessité d'une meilleure prévision et d'actions d'équilibrage plus rapides. Dans ce contexte, les logiciels capables de prédire la production à court terme, les transferts de charge et les fenêtres de dispatching sont devenus plus précieux pour les services publics, les agrégateurs et les grands consommateurs d'énergie. Ils sont déjà utilisés à grande échelle, certains fournisseurs livrant des centaines de millions de points de données de prévision quotidiennement sur de grandes capacités installées dans plusieurs pays. Des sites industriels ont également signalé des économies de plusieurs millions de livres sterling grâce à l'optimisation de la charge liée à la production, montrant que la participation aux programmes de flexibilité devient financièrement significative. À mesure que la production d'énergies renouvelables variables continue de croître, le marché européen des logiciels de gestion de l'énergie alimentés par l'IA devrait bénéficier d'une demande plus forte pour des outils intégrant la prévision, le dispatching et la coordination des actifs dans un flux de travail unique.[4]GridBeyond, « Réponse à la demande en 2026, de l'avantage stratégique à l'impératif du réseau », GridBeyond, gridbeyond.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes de Contrôle de Bâtiments et Industriels Hérités | -2.0% | À l'échelle de l'UE, avec une intensité héritée plus forte en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Charge de Conformité en Matière de Confidentialité des Données, de Cybersécurité et de Gouvernance de l'IA | -1.5% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Propriété Fragmentée des Installations Ralentissant la Montée en Puissance du Portefeuille | -1.0% | France, Allemagne et Royaume-Uni | Long terme (≥ 4 ans) |

| Pénurie de Compétences en Mise en Œuvre pour le Déploiement et le Réglage de l'IA Énergétique | -0.8% | À l'échelle de l'UE, avec une pression plus forte en Allemagne et en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes de Contrôle de Bâtiments et Industriels Hérités

La complexité d'intégration reste l'une des limites les plus claires à la vitesse à laquelle le marché européen des logiciels de gestion de l'énergie alimentés par l'IA peut se développer sur de grands portefeuilles. De nombreux sites commerciaux et industriels s'appuient encore sur d'anciens contrôles de bâtiments, des systèmes de processus et des réseaux de capteurs fragmentés qui n'échangent pas les données de manière fluide. Cela augmente le temps de mise en œuvre, accroît les besoins de test et peut affaiblir la qualité des modèles si les données entrantes sont incomplètes ou incohérentes. Cela pousse également les acheteurs à dépenser davantage en configuration, en intergiciels et en support avant de voir de la valeur au niveau du site. Certains fournisseurs positionnent des plateformes modulaires qui combinent un contrôle coordonné avec un traitement en périphérie et dans le cloud, démontrant comment ils visent à réduire ce problème grâce à une conception de système plus flexible. Même ainsi, le travail d'intégration reste un frein significatif à la vitesse de déploiement, en particulier lorsque les propriétaires de portefeuilles souhaitent une plateforme unique couvrant plusieurs types d'installations.

Charge de Conformité en Matière de Confidentialité des Données, de Cybersécurité et de Gouvernance de l'IA

Les exigences de gouvernance augmentent également la charge opérationnelle pour le marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Les acheteurs attendent de plus en plus des contrôles d'accès solides, des pistes d'audit plus claires et une propriété plus nette des données opérationnelles et de durabilité avant d'approuver le déploiement de logiciels. Cela est particulièrement important lorsque les plateformes passent du reporting passif aux recommandations automatisées ou aux actions de contrôle qui affectent les actifs énergétiques. Ces attentes des acheteurs façonnent la conception des produits, les fournisseurs mettant en avant des flux de travail de sécurité inter-applications et des améliorations plus larges de la connectivité des systèmes. Le marché évolue également vers des registres environnementaux et financiers plus traçables dans des environnements logiciels qui soutiennent les besoins de reporting et de vérification. Ces exigences supplémentaires ne stoppent pas l'adoption, mais elles allongent les cycles de diligence raisonnable et élèvent la barre pour les petits fournisseurs qui disposent de moins de ressources en matière de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels sont Restés la Base de Revenus Principale

Les logiciels représentaient 69,21 % du marché européen des logiciels de gestion de l'énergie alimentés par l'IA en 2025, confirmant que les acheteurs préfèrent toujours les abonnements logiciels évolutifs aux déploiements basés sur le matériel. Cette avance reflète le fait que les logiciels peuvent être mis à jour plus fréquemment, déployés sur plusieurs sites et adaptés à de nouvelles tâches de reporting ou d'optimisation sans nouveau cycle d'équipement. La couche logicielle est l'endroit où la prévision, la détection d'anomalies, la modulation de charge et le reporting des émissions se rejoignent, ce qui en fait le centre de la décision d'achat sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Le segment logiciel bénéficie également d'une base d'acheteurs plus large, car les services publics, les bâtiments commerciaux et les installations industrielles peuvent tous déployer la même plateforme centrale avec différentes logiques de contrôle et vues de reporting. Pour de nombreux clients, l'attrait n'est pas seulement le contrôle des coûts, mais aussi la capacité à standardiser la visibilité énergétique sur des actifs géographiquement dispersés.

Les services devraient se développer à un TCAC de 18,44 % jusqu'en 2031, indiquant que le secteur européen des logiciels de gestion de l'énergie alimentés par l'IA ne s'éloigne pas des logiciels mais ajoute davantage de travail de mise en œuvre et d'optimisation autour d'eux. Les grands comptes ont souvent besoin d'intégration de systèmes, de réglage de modèles, de formation et d'analyses gérées avant que les équipes internes puissent utiliser efficacement la plateforme à grande échelle. C'est particulièrement vrai dans les portefeuilles industriels et de bâtiments multi-sites où les conditions d'exploitation diffèrent selon les sites, et où les flux de travail énergétiques ne peuvent pas être copiés sans ajustement. Les fournisseurs répondent en combinant des modèles d'abonnement avec des couches de services à plus haute valeur ajoutée qui soutiennent l'intégration et la gestion des performances à long terme. Il en résulte un mix de composants où les logiciels dominent les revenus et les services approfondissent la fidélisation, la rétention et la valeur client réalisée au sein du marché européen des logiciels de gestion de l'énergie alimentés par l'IA.

Par Mode de Déploiement : Le Cloud a Mené l'Adoption Tandis que le Hybride a Progressé Plus Rapidement

Le déploiement basé sur le cloud détenait une part de 60,17 % du marché européen des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en fait le modèle de déploiement dominant pour les cas d'utilisation dans les bâtiments et l'analyse des services publics. L'accès centralisé aux données, les mises à jour à distance plus faciles et une mise à l'échelle plus rapide sur plusieurs installations ont fait des modèles cloud le choix par défaut pour les exigences de contrôle en temps réel modérées. Cette préférence s'aligne également sur les habitudes d'achat des entreprises, car de nombreuses organisations recherchent une complexité informatique initiale réduite et une consolidation plus facile des rapports sur les sites. Sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA, le déploiement cloud est particulièrement attractif pour le reporting de durabilité, l'analyse comparative des coûts et l'analyse de la consommation qui nécessitent une vue large du portefeuille. Il s'aligne également sur la tendance vers la tarification par abonnement et des sorties de fonctionnalités plus fréquentes.

Le déploiement hybride devrait se développer à un TCAC de 18,53 % jusqu'en 2031, indiquant que le marché équilibre l'économie du cloud avec les réalités opérationnelles au niveau du site. Les opérateurs d'infrastructures critiques et les fabricants à forte consommation d'énergie ont souvent besoin que certaines parties de la pile de contrôle restent plus proches de l'actif car certaines actions doivent se produire avec une faible latence et une séparation plus stricte des systèmes. Les modèles hybrides leur permettent de maintenir des boucles de contrôle déterministes sur site tout en déplaçant la prévision, l'analyse comparative et l'analyse du portefeuille vers des environnements cloud plus larges. Cela fait de l'architecture hybride un pont pratique entre les conditions héritées des sites et les stratégies logicielles d'entreprise plus récentes sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Les plateformes modulaires avec des couches de traitement en périphérie et dans le cloud soutiennent directement cette logique de déploiement mixte. Les systèmes sur site restent importants dans les sites réglementés ou à connectivité limitée, mais leur rôle relatif se rétrécit à mesure que les configurations hybrides deviennent le compromis préféré pour les comptes plus complexes.

Par Application : L'Optimisation de la Demande est Restée la Plus Grande Tandis que la Prévision des Énergies Renouvelables a Progressé le Plus Rapidement

L'optimisation de la consommation d'énergie et de la demande représentait une part de 26,14 % en 2025, ce qui en fait la plus grande application sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Cette position reflète la logique commerciale de base de la catégorie, car la plupart des acheteurs adoptent d'abord le logiciel pour réduire les factures d'énergie, gérer les pointes et améliorer la planification en réponse à l'évolution des conditions tarifaires et de gros. Le cas d'utilisation est large et immédiat, ce qui lui confère une base adressable plus grande que les applications spécialisées plus étroites. Il s'aligne également bien avec les portefeuilles de bâtiments et les opérations industrielles, aidant les fournisseurs à déployer les mêmes capacités de base sur plusieurs groupes de clients. Dans de nombreux cas, cette application devient le point d'entrée par lequel les clients ajoutent ensuite des fonctions de maintenance, de prévision des énergies renouvelables et de participation au marché.

La prévision et l'intégration des énergies renouvelables devraient croître à un TCAC de 18,62 % jusqu'en 2031, indiquant où émerge la prochaine couche de demande d'applications. La production solaire de l'UE a dépassé 340 TWh en 2025, représentant 12,5 % de la production totale, soulignant la valeur des logiciels capables d'anticiper les fluctuations de production et d'aligner les décisions de demande ou de stockage avec plus de précision. Les plateformes traitent déjà des centaines de millions de points de données de prévision chaque jour sur de grandes capacités installées, illustrant l'échelle de prévision nécessaire dans cet ensemble d'applications. La performance des actifs et la maintenance prédictive restent également importantes, car les opérateurs souhaitent de plus en plus une plateforme unique pour soutenir à la fois la disponibilité et les économies d'énergie. La gestion des réseaux intelligents et des ressources énergétiques distribuées gagne du terrain à mesure que les services publics font face à un plus grand mix de batteries, de chargeurs pour véhicules électriques et de charges distribuées nécessitant une coordination. Le négoce d'énergie, la tarification et l'intelligence de marché ajoutent une autre couche au marché européen des logiciels de gestion de l'énergie alimentés par l'IA, car certains opérateurs industriels souhaitent désormais une visibilité directe sur les signaux de prix intrajournaliers avant de déplacer les charges de production ou de dispatcher le stockage.

Par Utilisateur Final : Les Services Publics ont Maintenu la Tête Tandis que les Installations Industrielles ont Fixé le Rythme de Croissance

Les services publics représentaient 32,11 % du marché européen des logiciels de gestion de l'énergie alimentés par l'IA en 2025 et détenaient la plus grande part, car ils avaient adopté ces plateformes plus tôt pour l'équilibrage du réseau, la maintenance prédictive et la coordination des ressources énergétiques distribuées. Leur échelle offre aux fournisseurs de logiciels des valeurs de contrat plus importantes, une couverture de compteurs plus large et de meilleures références que la plupart des autres utilisateurs finaux ne peuvent fournir. Les services publics ont également besoin de ces outils dans davantage de flux de travail, de la réponse à la demande à la prévision et à la planification opérationnelle liée aux pannes, ce qui soutient une adoption plus approfondie des plateformes. Sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA, la demande des services publics contribue à ancrer les revenus car le groupe d'acheteurs est lié à des obligations de fiabilité au niveau du système plutôt qu'à des dépenses d'efficacité optionnelles. Un déploiement chez un service public a même montré comment une seule relation peut matériellement élargir l'échelle de la plateforme en multipliant les bases de compteurs sous contrat.

Les installations industrielles devraient croître à un TCAC de 18,71 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA. Cette croissance reflète la façon dont les fabricants ne traitent plus l'énergie comme un frais généraux passif, mais comme une partie de leur discipline opérationnelle et de leur économie de production. Les utilisateurs industriels s'intéressent de plus en plus à la liaison de la charge d'usine, du stockage, du calendrier des processus et des conditions de maintenance aux signaux de prix de l'électricité dans un environnement de contrôle unique. Les bâtiments commerciaux restent un groupe d'utilisateurs majeur car ils nécessitent une surveillance du portefeuille, une optimisation de la climatisation liée à l'occupation et un soutien à la conformité des bâtiments sur de grands parcs de sites. Les bâtiments résidentiels détiennent encore la plus petite part, mais le secteur se rapproche de ce segment à mesure que l'infrastructure des compteurs intelligents se développe et que les économies moyennes par point de comptage continuent d'être mises en avant. Cela laisse le mix d'utilisateurs finaux équilibré entre les grands adoptants institutionnels qui fournissent de l'échelle aujourd'hui et les petits utilisateurs distribués qui peuvent élargir la base adressable au fil du temps.

Analyse Géographique

L'Allemagne détenait 28,16 % de la part du marché européen des logiciels de gestion de l'énergie alimentés par l'IA en 2025, maintenant son leadership régional grâce à sa grande base énergétique industrielle et à son fort besoin de contrôle des coûts. L'Allemagne combine également une demande industrielle mature avec un déploiement de compteurs intelligents en phase initiale, la pénétration s'établissant à 2,8 % au premier trimestre 2025, créant un marché où la demande de logiciels progresse plus vite que l'infrastructure de comptage dans certains cas d'utilisation. Cela donne aux fournisseurs la possibilité de servir les clients via les données SCADA et de contrôle existantes aujourd'hui, tout en se préparant à un flux plus dense d'entrées de compteurs intelligents ultérieurement. Les mises à jour des listes de logiciels de gestion de l'énergie éligibles ont également soutenu l'adoption en réduisant le risque d'approvisionnement pour les utilisateurs industriels qui bénéficient d'un soutien lié à l'efficacité. Le Royaume-Uni devrait enregistrer le TCAC le plus rapide de 18,79 % jusqu'en 2031, soutenu par un écosystème de flexibilité actif, une forte dynamique dans le stockage par batteries et un cluster visible de spécialistes en IA-énergie.

La France reste l'un des marchés les plus importants en raison de sa forte pénétration des compteurs intelligents, qui a créé une couche de données prête pour l'IA dans les environnements résidentiels et commerciaux. Le déploiement de première génération dépasse déjà 90 %, soutenant des cas d'utilisation d'analyse avancée et de contrôle de portefeuille plus poussés. L'Italie et l'Espagne restent également des marchés de croissance pertinents sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA, car les deux pays voient un intérêt croissant pour la combinaison des objectifs d'efficacité énergétique avec l'optimisation derrière le compteur et l'intégration des énergies renouvelables. Ces pays contribuent à élargir la demande au-delà des plus grands marchés d'Europe occidentale, en particulier là où les bâtiments commerciaux et les utilisateurs industriels souhaitent des réponses plus automatisées aux conditions énergétiques intrajournalières.

Le segment Reste de l'Europe comprend des marchés tels que les Pays-Bas, la Pologne, la Suède, la Norvège, la Suisse et la Belgique, qui ajoutent ensemble une profondeur significative à la demande régionale. Dans ces pays, l'argumentaire commercial dépend souvent d'un mix de progrès des compteurs intelligents, d'intensité des énergies renouvelables et du besoin d'une gestion de la flexibilité plus coordonnée sur les actifs distribués. Les Pays-Bas se distinguent par leur activité logicielle autour des plateformes de données des services publics et des prosommateurs, tandis que la Pologne offre une piste de demande plus longue à mesure que l'infrastructure de comptage se développe dans tout le pays. Les marchés nordiques offrent également un cadre favorable aux applications de prévision et de négoce en raison de leurs structures de marché de l'électricité matures et de leur forte participation aux énergies renouvelables. Pris ensemble, ces marchés nationaux soutiennent une base de demande régionale plus large et empêchent le marché européen des logiciels de gestion de l'énergie alimentés par l'IA de dépendre uniquement de l'Allemagne, du Royaume-Uni et de la France.

Paysage Concurrentiel

Le marché européen des logiciels de gestion de l'énergie alimentés par l'IA est modérément fragmenté, avec de grands groupes d'automatisation et de logiciels dominant le niveau supérieur, tandis que les entreprises spécialisées continuent de concurrencer efficacement dans des cas d'utilisation plus étroits. Schneider Electric, Siemens et ABB occupent des positions solides car ils peuvent connecter les systèmes de bâtiments, les contrôles industriels, les flux de travail du réseau et l'optimisation énergétique via des suites de plateformes plus larges. Leur avantage n'est pas seulement l'échelle, mais aussi une base installée, des relations d'entreprise existantes et la capacité à soutenir des clients multi-sites qui souhaitent moins de fournisseurs. Cela est important sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA car les grands acheteurs préfèrent de plus en plus des plateformes qui combinent surveillance, prévision, reporting et contrôle dans un environnement opérationnel unique. Certains fournisseurs ont fait progresser cette position grâce à des approches pilotées par l'IA pour une visibilité convergée de l'énergie, de l'alimentation et des bâtiments.

Dans le même temps, les fournisseurs spécialisés continuent de s'imposer là où la précision du domaine et une mise en œuvre plus rapide comptent plus que l'étendue de la plateforme. Les entreprises de prévision, les orchestrateurs de flexibilité et les spécialistes de l'optimisation des bâtiments commerciaux peuvent se déplacer plus rapidement dans des niches spécifiques et adaptent souvent les modèles plus étroitement aux conditions des clients. Des partenariats ciblés avec des services publics ont montré comment les plateformes spécialisées peuvent gagner une forte dynamique et évoluer rapidement, maintenant le champ concurrentiel actif même si les grands acteurs établis élargissent leurs propres piles logicielles.

L'activité récente en matière de produits et de partenariats montre également que le marché européen des logiciels de gestion de l'énergie alimentés par l'IA évolue vers des logiciels plus connectés et intégrés opérationnellement. Les intégrations entre les plateformes de gestion des bâtiments et les écosystèmes IoT étendent les positions des fournisseurs au sein des environnements d'entreprise. Des capacités plus larges de surveillance de l'énergie et des coûts multi-sites sont ajoutées aux plateformes des opérateurs commerciaux, tandis que les solutions axées sur la durabilité connectent les données environnementales et financières de manière à soutenir des flux de travail de reporting plus formels. Dans l'ensemble du paysage concurrentiel, les gagnants seront probablement les fournisseurs capables de combiner la profondeur d'intégration, un reporting clair et une logique de contrôle pratique sans rendre le déploiement trop lourd pour que les clients puissent le faire évoluer.

Leaders du Secteur Européen des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : ABB et Samsung Electronics ont annoncé une intégration entre ABB Ability BuildingPro et Samsung SmartThings Pro, avec des déploiements de preuve de concept prévus sur trois sites européens.

- Mai 2026 : le Centre d'Expérience Professionnelle de Samsung à Eschborn, en Allemagne ; le Centre de Formation de Samsung à Amsterdam, aux Pays-Bas ; et le siège social d'ABB à Middelfart, au Danemark. L'intégration étend l'empreinte de gestion de l'énergie des bâtiments alimentée par l'IA d'ABB au sein des environnements IoT d'entreprise.

- Mai 2026 : ABB a annoncé l'intégration de sa suite ABB Genix IoT industriel et IA avec NVIDIA Omniverse et Microsoft Azure lors de la Hannover Messe 2026. La collaboration offre une visualisation immersive de jumeaux numériques 3D pour les systèmes énergétiques industriels, combinant la détection d'anomalies par IA avec une simulation haute fidélité pour améliorer la prise de décision des opérateurs et la surveillance de l'état des systèmes sur les sites industriels à forte consommation d'énergie.

- Mars 2026 : Siemens a lancé le Building X Energy Manager Standard, complétant l'offre Energy Manager de la plateforme avec des capacités élargies de surveillance de la consommation et des coûts multi-sites. La version comprend des flux de travail de sécurité inter-applications améliorés, une connectivité système améliorée et un support pour le suivi des indicateurs clés de performance de durabilité à l'échelle du portefeuille, étendant la proposition de valeur de la plateforme pour les opérateurs de bâtiments commerciaux gérant de grands portefeuilles d'actifs.

- Novembre 2025 : GridBeyond et ep Group ont annoncé un partenariat pour déployer le système de gestion de l'énergie piloté par l'IA de GridBeyond pour le système de stockage d'énergie par batteries de 50 MW d'ep Group à North Baddesley au Royaume-Uni. Le déploiement permet l'optimisation en temps réel, la prévision et l'inscription au marché de capacité pour l'actif de 50 MW, représentant un contrat important de gestion de l'énergie par IA sur le marché britannique du stockage à l'échelle du réseau en pleine croissance.

Périmètre du Rapport sur le Marché Européen des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Le marché européen des logiciels de gestion de l'énergie alimentés par l'IA désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (RED) dans toute la région. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le marché européen des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées (RED), prévision et intégration des énergies renouvelables, et négoce d'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie et Reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (RED) |

| Prévision et Intégration des Énergies Renouvelables |

| Négoce d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (RED) | |

| Prévision et Intégration des Énergies Renouvelables | |

| Négoce d'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels | |

| Par Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour les logiciels de gestion de l'énergie alimentés par l'IA en Europe jusqu'en 2031 ?

Le marché européen des logiciels de gestion de l'énergie alimentés par l'IA était évalué à 1,19 milliard USD en 2025 et devrait atteindre 3,23 milliards USD d'ici 2031 à un TCAC de 18,37 % durant la période 2026-2031.

Qu'est-ce qui stimule l'adoption en Europe ?

Les principaux déclencheurs sont la volatilité des prix de l'électricité, le déploiement plus large des compteurs intelligents, la pression de conformité à l'efficacité des bâtiments et une demande plus forte pour la prévision et le contrôle flexible de la charge.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

L'optimisation de la consommation d'énergie et de la demande a mené avec une part de 26,14 % en 2025 car elle répond directement au contrôle des coûts énergétiques, à la gestion des pointes et à la planification de la charge.

Quel domaine d'application connaît la croissance la plus rapide ?

La prévision et l'intégration des énergies renouvelables devraient croître à un TCAC de 18,62 % jusqu'en 2031, car une pénétration plus élevée du solaire et des énergies renouvelables augmente la valeur d'une prévision précise à court terme.

Quels utilisateurs finaux créent la demande la plus forte ?

Les services publics ont mené avec une part de 32,11 % en 2025, tandis que les installations industrielles devraient croître le plus rapidement à un TCAC de 18,71 % à mesure que les fabricants lient plus étroitement les décisions énergétiques à la planification de la production.

Quels pays comptent le plus dans ce paysage régional ?

L'Allemagne a mené avec une part de 28,16 % en 2025, tandis que le Royaume-Uni devrait afficher la croissance la plus rapide à un TCAC de 18,79 % jusqu'en 2031, la France restant également importante en raison de sa base avancée de compteurs intelligents.

Dernière mise à jour de la page le: