Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

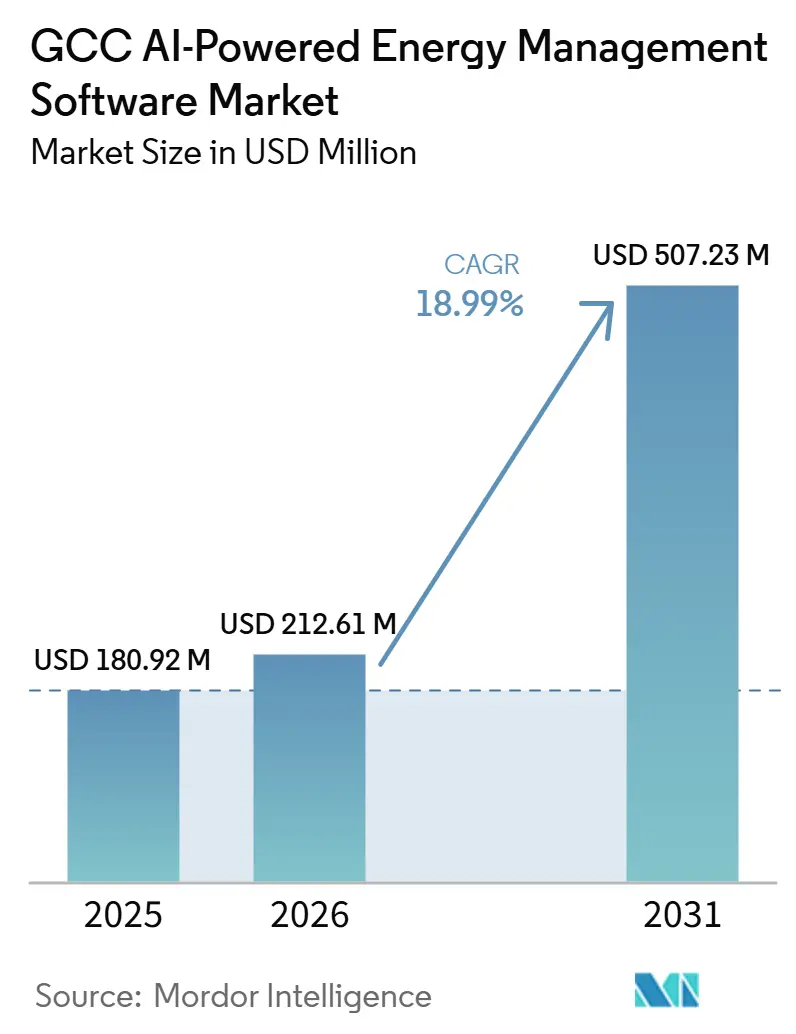

| Taille du marché de l'année de base (2025) | 180.92 Millions de dollars américains |

| Taille du Marché (2026) | 212.61 Millions de dollars américains |

| Taille du Marché (2031) | 507.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG devrait passer de 180,92 millions USD en 2025 à 212,61 millions USD en 2026, pour atteindre 507,23 millions USD d'ici 2031, avec un CAGR de 18,99 % sur la période 2026-2031. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG est en expansion, car les services publics, les grands propriétaires immobiliers et les opérateurs industriels passent d'une surveillance de base à des systèmes capables de prévoir les charges, d'optimiser la consommation et de permettre des décisions opérationnelles plus rapides. La demande augmente également parce que les ajouts de capacités renouvelables dans le Golfe rendent la prévision solaire, l'équilibrage de la demande et la coordination des batteries plus importants pour les opérations quotidiennes du réseau. Les exigences de conformité élargissent la base d'acheteurs au-delà des services publics et des bâtiments haut de gamme, car les données énergétiques soutiennent désormais le reporting des émissions, les objectifs d'efficacité interne et la transparence opérationnelle pour un plus grand nombre d'utilisateurs en entreprise. La stratégie des fournisseurs sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG est centrée sur l'hébergement local, un meilleur support d'intégration et une prestation de services plus approfondie, car de nombreux acheteurs ont besoin d'aide pour connecter les nouveaux outils d'IA aux environnements de contrôle plus anciens. Cela laisse de la place pour la croissance dans l'analytique cloud, les modèles de déploiement hybrides et les services gérés, notamment là où les opérateurs souhaitent des économies mesurables sans perturber les systèmes d'alimentation ou d'installation critiques.

Principaux enseignements du rapport

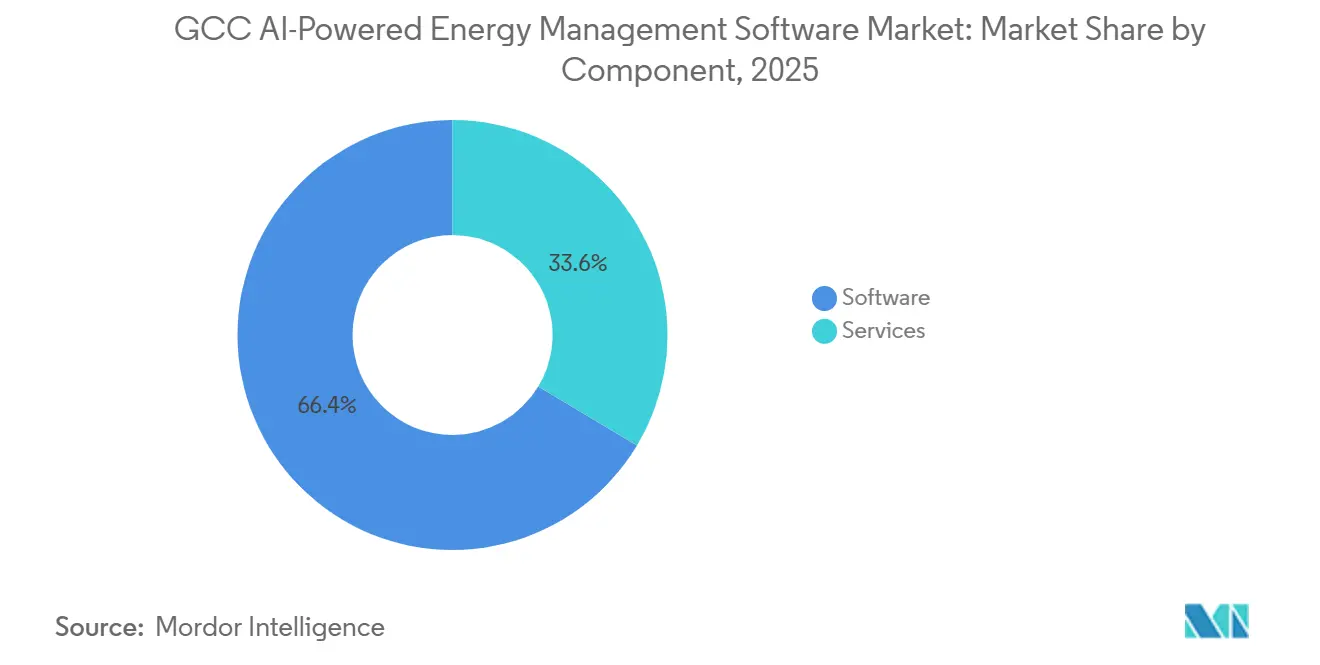

- Par composant, les logiciels détenaient 66,41 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG en 2025, tandis que les services devraient se développer à un CAGR de 22,04 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 60,49 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans le CCG en 2025, tandis que les déploiements hybrides devraient progresser à un CAGR de 21,78 % jusqu'en 2031.

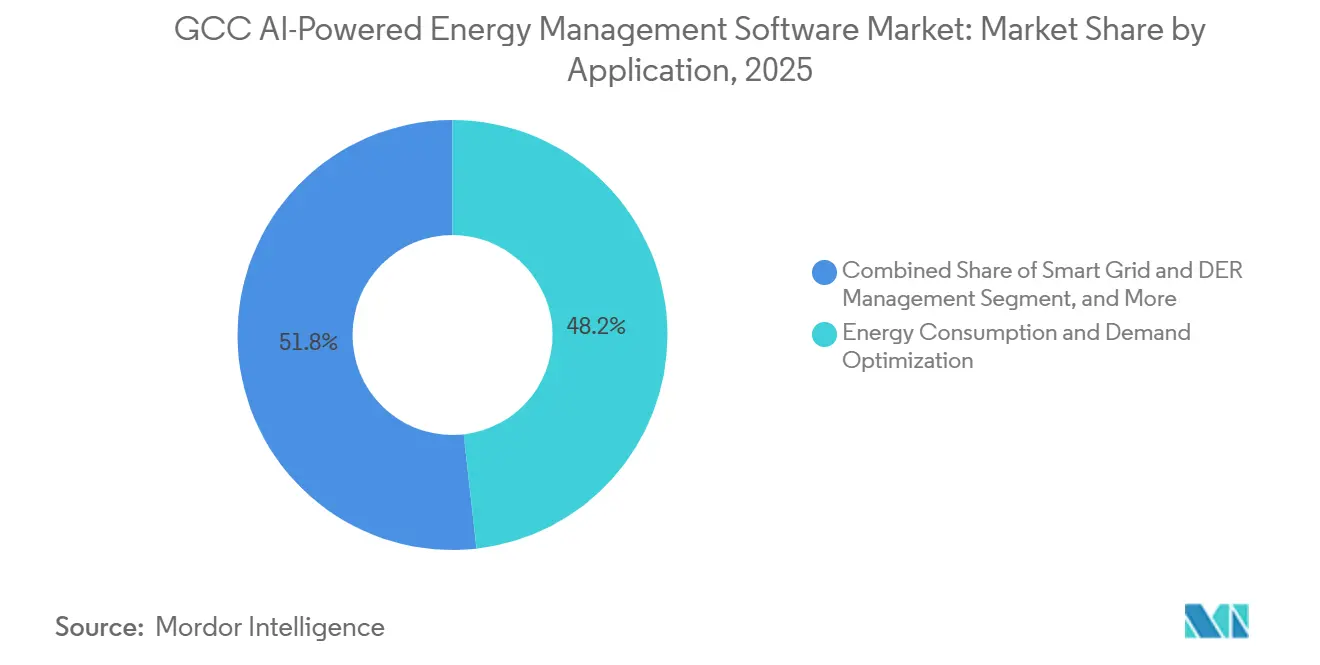

- Par application, l'optimisation de la consommation et de la demande énergétique a capté 48,22 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans le CCG en 2025, tandis que la prévision et l'intégration des énergies renouvelables devrait croître à un CAGR de 20,89 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux détenaient une part de 58,91 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG en 2025, tandis que les services publics devraient enregistrer le CAGR le plus rapide de 21,32 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a dominé le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG avec 37,24 % en 2025, tandis que les Émirats Arabes Unis devraient se développer à un CAGR de 20,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation croissante du réseau du CCG et adoption de l'analytique par les services publics | +4.5% | Arabie saoudite, Émirats arabes unis, Koweït, Oman | Court terme (≤ 2 ans) |

| Expansion rapide des bâtiments intelligents et des opérations d'installations connectées | +3.8% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Intégration des énergies renouvelables nécessitant des prévisions et un équilibrage des charges | +3.2% | Arabie saoudite, Émirats arabes unis, Oman | Moyen terme (2-4 ans) |

| Pression pour les rapports sur le carbone et la conformité en matière d'efficacité énergétique | +2.5% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Modernisation des systèmes informatiques d'entreprise axée sur le cloud dans les secteurs à forte consommation d'énergie | +2.0% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Optimisation des sous-stations et des actifs distribués dans les clusters industriels | +1.5% | Arabie saoudite, Koweït, Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation croissante du réseau du CCG et adoption de l'analytique par les services publics

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG bénéficie d'une base de services publics qui dispose déjà d'une large couche installée de compteurs numériques, d'actifs d'automatisation et d'outils de surveillance du réseau. L'Autorité d'Interconnexion du CCG a déclaré qu'en avril 2025, seulement 35 % des organisations du CCG étaient confiantes dans leur état de préparation de l'infrastructure d'IA, ce qui montre que le déploiement matériel a devancé la maturité analytique et a laissé de la place pour l'adoption des logiciels. L'Agence Internationale de l'Énergie a rapporté que la détection des pannes basée sur l'IA peut réduire les durées de coupure de 30 % à 50 % et libérer jusqu'à 175 GW de capacité de transmission sans construire de nouvelles lignes, offrant aux services publics un argument opérationnel clair en faveur des investissements analytiques.[1]Agence Internationale de l'Énergie, "Résumé Exécutif - Énergie et IA," Agence Internationale de l'Énergie, iea.org Cela est important pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG, car les services publics de la région évoluent au-delà du comptage vers la prédiction, le support au contrôle et la gestion de la santé des actifs. L'écart entre l'infrastructure numérique installée et l'utilisation quotidienne de l'IA élargit également le rôle des fournisseurs de logiciels capables de connecter les flux de données, d'affiner les modèles et de prouver les économies dans des environnements de réseau réglementés. À mesure que davantage de services publics font passer leurs projets pilotes à une utilisation opérationnelle récurrente, les achats devraient favoriser les plateformes qui s'intègrent aux flux de travail des services publics plutôt que de simplement fournir des tableaux de bord.

Expansion rapide des bâtiments intelligents et des opérations d'installations connectées

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG bénéficie également du large parc de bâtiments commerciaux de la région, où la climatisation reste un coût énergétique majeur pour les propriétaires et les exploitants. Johnson Controls a lancé Balanced Cooling aux Émirats Arabes Unis en avril 2026 pour remédier aux faibles performances Delta-T dans les bâtiments connectés aux systèmes de refroidissement centralisés, ce qui montre que les fournisseurs conçoivent des solutions pilotées par l'IA adaptées aux conditions d'exploitation locales plutôt que de vendre des logiciels de bâtiment génériques. Johnson Controls a également rapporté que Dubai Silicon Oasis a réalisé 30 % d'économies d'énergie annuelles grâce à des solutions alimentées par l'IA, offrant aux exploitants de bâtiments un exemple local concret de valeur opérationnelle mesurable. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG, cela soutient la demande des hôtels, des projets à usage mixte, des campus de bureaux et des propriétés connectées au refroidissement de district qui font face à une pression persistante pour réduire les gaspillages sans affecter le confort des occupants. Les acheteurs de ce segment accordent également une plus grande importance aux plateformes qui unifient la visibilité des équipements, automatisent les réponses de refroidissement et s'alignent sur des plans de modernisation des bâtiments plus larges. C'est pourquoi la demande en bâtiments intelligents ne se limite pas aux objectifs de durabilité, car elle est désormais directement liée au contrôle des coûts d'exploitation, aux niveaux de service aux locataires et à la gestion des performances au niveau du portefeuille.

Intégration des énergies renouvelables nécessitant des prévisions et un équilibrage des charges

L'expansion des énergies renouvelables crée une exigence logicielle que les systèmes de gestion de l'énergie conventionnels sont de plus en plus incapables de satisfaire. Le Centre de Politique Énergétique Mondiale de l'Université Columbia a déclaré que les gouvernements du CCG nécessitent 60 milliards USD d'investissements dans les énergies renouvelables entre 2025 et 2030 pour ajouter 102 GW de capacité, soulignant la nécessité de meilleurs outils de prévision et de coordination pour relier le développement de nouvelles capacités de production à ces besoins. Une étude évaluée par des pairs publiée dans Energy Strategy Reviews a révélé que l'intelligence artificielle et l'économie numérique avaient une influence positive statistiquement significative sur les résultats de la transition énergétique dans les pays du CCG, soutenant l'argument en faveur des systèmes de planification et d'exploitation pilotés par l'IA à mesure que les parts d'énergie renouvelable augmentent. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG évolue donc vers l'équilibrage du réseau, la prédiction de la production solaire et la coordination de l'énergie distribuée, plutôt que de rester uniquement axé sur les tableaux de bord d'efficacité. Ce changement est important car les ajouts d'énergies renouvelables augmentent la variabilité tandis que les services publics sont censés maintenir la fiabilité du système et la qualité de l'alimentation. À mesure que le pipeline des énergies renouvelables se développe, les acheteurs devraient privilégier les plateformes qui combinent la prévision, la visibilité des actifs et la logique de réponse à la demande au sein d'un environnement d'exploitation unique.

Pression pour les rapports sur le carbone et la conformité en matière d'efficacité énergétique

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG attire davantage d'acheteurs à mesure que les données énergétiques font partie des processus formels de reporting et de conformité. Les Émirats Arabes Unis ont promulgué le Décret-Loi Fédéral n° 11 de 2024 pour réduire les effets du changement climatique, établissant un cadre national pour la réduction des émissions et les obligations de reporting pour les entités concernées. Ce changement est important car de nombreuses organisations qui traitaient autrefois les logiciels énergétiques comme optionnels ont désormais besoin d'enregistrements de consommation auditables, d'une meilleure granularité des données et d'entrées d'émissions traçables. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG s'élargit donc au-delà des services publics et de l'immobilier de prestige vers les entreprises de taille intermédiaire ayant des mandats de reporting et d'efficacité interne. Une fois que les flux de travail de reporting sont liés aux factures de services publics, aux contrôles des bâtiments et aux systèmes de production, la demande passe généralement d'un comptage de base à des plateformes qui automatisent l'analyse et les alertes. Ce processus favorise également les fournisseurs capables de regrouper la surveillance, l'analytique et le reporting prêt pour la conformité dans un flux de travail unique, plutôt que d'obliger les acheteurs à assembler des outils séparés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des technologies opérationnelles héritées sur les sites des services publics et industriels | -3.2% | Arabie saoudite, Émirats arabes unis, Koweït | Long terme (≥ 4 ans) |

| Contraintes de souveraineté des données et de sécurité des infrastructures critiques | -2.5% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Manque de talents locaux en IA pour l'ajustement de modèles spécifiques à l'énergie | -1.8% | Ensemble du CCG | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les systèmes de bâtiments et de réseau multi-fournisseurs | -1.5% | Émirats arabes unis, Qatar, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des technologies opérationnelles héritées sur les sites des services publics et industriels

La technologie opérationnelle héritée reste un obstacle majeur à la vitesse pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. L'Autorité d'Interconnexion du CCG a indiqué que son Consortium Open Power AI travaillait avec des services publics et des membres mondiaux pour développer et valider des modèles d'IA destinés aux systèmes d'alimentation, soulignant que le secteur a encore besoin d'efforts dédiés pour faire fonctionner l'IA de manière fiable dans les environnements d'exploitation du secteur énergétique. De nombreux services publics et opérateurs industriels s'appuient encore sur des systèmes de contrôle propriétaires, des couches de communication plus anciennes et des équipements de terrain qui n'ont pas été conçus pour un échange analytique continu. Cela ralentit la mise en œuvre car les fournisseurs de logiciels doivent consacrer plus de temps aux interfaces, aux tests, à la mise en service et à l'approbation avant que les modèles puissent être utilisés dans des opérations en direct. Cela favorise également les grands acteurs établis disposant d'équipes d'intégration sur le terrain et d'une profondeur de service locale, augmentant ainsi le seuil d'entrée pour les challengers axés sur les logiciels. Tant que l'intégration ne deviendra pas plus facile et plus standardisée, les délais de projet sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG resteront probablement plus longs que ce que les acheteurs anticipent initialement.

Contraintes de souveraineté des données et de sécurité des infrastructures critiques

Les exigences en matière de sécurité et de résidence des données façonnent également le développement du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. IBM et AWS ont élargi leur collaboration en octobre 2025 pour héberger le portefeuille SaaS d'IBM dans des régions cloud locales aux Émirats Arabes Unis et en Arabie Saoudite, indiquant que l'hébergement local était devenu une condition pratique pour une adoption plus large en entreprise. Même avec ces progrès, les acheteurs qui gèrent des données de réseau, de services publics et d'infrastructures critiques exigent toujours un contrôle strict sur l'endroit où les informations sont stockées et sur la manière dont elles sont accessibles. Cela allonge le délai de qualification des fournisseurs, car les prestataires de logiciels doivent prouver leur conformité locale, leurs processus de sécurité et leur fiabilité opérationnelle avant que les contrats n'avancent. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG, il en résulte une position plus forte pour les fournisseurs capables de combiner les avantages du cloud avec une infrastructure régionale et une capacité d'audit. Les petits fournisseurs peuvent encore entrer sur le marché, mais ils ont souvent besoin de partenariats ou de modèles de déploiement hybrides pour franchir les obstacles à l'approvisionnement dans des environnements d'exploitation sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services signale une chaîne de valeur en mutation

Les logiciels représentaient 66,41 % des revenus de 2025 sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG, ce qui a maintenu la base installée ancrée dans les plateformes sous licence et les abonnements SaaS. Cette avance reflète l'utilisation existante dans la région d'outils de surveillance, de contrôle et d'analytique dans les services publics, les grands portefeuilles immobiliers et les opérateurs d'infrastructures critiques. La première décision d'achat reste centrée sur la capacité de la plateforme, car les opérateurs ont besoin d'un système utilisable avant de pouvoir poursuivre des flux de travail d'automatisation, d'optimisation ou prédictifs. Même ainsi, la structure du secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG montre que la possession de logiciels seule ne garantit pas des gains de performance ou une profondeur d'adoption. Les acheteurs sélectionnent de plus en plus des fournisseurs capables de soutenir une mise en œuvre de haute qualité, l'intégration des données et le perfectionnement continu des modèles, plutôt que de simplement fournir une application riche en fonctionnalités.

Les services devraient croître à un CAGR de 22,04 % entre 2026 et 2031, ce qui en fait le composant à la croissance la plus rapide du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. L'Agence Internationale de l'Énergie a noté que l'IA dans l'énergie peut réduire les durées de coupure de 30 % à 50 % et libérer une capacité de réseau significative, mais ces gains dépendent d'un déploiement, d'une configuration et d'une discipline opérationnelle appropriés plutôt que de simples licences logicielles. Cela explique pourquoi les acheteurs dépensent davantage pour l'intégration, l'analytique gérée, la formation et l'ajustement des modèles après la vente initiale. Cela explique également pourquoi les services deviennent une couche de valeur plus importante dans une région où de nombreuses organisations ont encore des capacités limitées en matière d'opérations d'IA en interne. Au fil du temps, les fournisseurs qui combinent des logiciels solides avec des services crédibles sont susceptibles de maintenir les relations clients les plus durables sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG.

Par mode de déploiement : les architectures hybrides comblent les exigences opérationnelles et analytiques

Les déploiements basés sur le cloud ont capté 60,49 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG en 2025, indiquant que l'analytique à distance évolutive est déjà devenue le modèle préféré pour de nombreux utilisateurs. Cette avance reflète l'attrait de la visibilité multi-sites, des mises à jour plus faciles et d'une charge d'infrastructure moindre pour les entreprises qui gèrent des bâtiments ou des actifs énergétiques distribués. Elle reflète également un confort croissant avec la disponibilité du cloud local dans le Golfe, ce qui a supprimé une partie de la réticence antérieure concernant la résidence et la latence. En pratique, les déploiements cloud fonctionnent mieux là où les acheteurs privilégient le reporting d'entreprise, l'analyse comparative et la supervision centralisée plutôt que l'exécution du contrôle en temps réel. Cela maintient le cloud fort dans les portefeuilles de bâtiments commerciaux, le reporting lié aux critères ESG et l'analytique énergétique d'entreprise plus large.

Les déploiements hybrides devraient enregistrer le CAGR le plus rapide de 21,78 % jusqu'en 2031 sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. IBM et AWS ont annoncé en octobre 2025 que les produits SaaS d'IBM seraient hébergés dans les régions cloud d'AWS aux Émirats Arabes Unis et en Arabie Saoudite, renforçant la base d'infrastructure locale pour les modèles d'exploitation mixtes. La demande hybride augmente car de nombreux acheteurs dans les services publics et l'industrie souhaitent que la logique de contrôle du réseau ou critique pour les installations reste sur site, tandis que l'analytique, la prévision de la demande et le reporting migrent vers des couches cloud. Cette structure réduit le risque opérationnel sans sacrifier l'échelle et la flexibilité qu'offre l'analytique cloud. Le secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG ne se déplace donc pas en ligne droite vers un cloud complet, car les opérateurs critiques ont encore besoin d'architectures qui respectent les limites de contrôle et les règles de sécurité.

Par application : l'optimisation de la demande en tête, la prévision des énergies renouvelables s'accélère

L'optimisation de la consommation et de la demande énergétique représentait 48,22 % des revenus de 2025, ce qui en fait le plus grand domaine d'application du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. Cette avance provient des lourdes charges de refroidissement de la région, de la dense base de propriétés commerciales et de la forte incitation à lisser l'utilisation pendant les périodes de forte demande. Johnson Controls a rapporté que Dubai Silicon Oasis a réalisé 30 % d'économies d'énergie annuelles avec des solutions alimentées par l'IA, ce qui soutient l'argument en faveur de l'optimisation de la demande comme cas d'usage le plus immédiat et le plus mesurable pour de nombreux exploitants de bâtiments.[2]Johnson Controls, "Dubai Silicon Oasis réalise 30 % d'économies d'énergie annuelles avec des solutions alimentées par l'IA," Johnson Controls, johnsoncontrols.com La taille de ce segment reflète également la façon dont les acheteurs commencent généralement par un contrôle visible de la consommation avant de passer à des applications plus avancées basées sur les actifs et le réseau. En conséquence, les fournisseurs utilisent souvent l'optimisation de la demande comme point d'entrée pour une adoption plus large des logiciels dans les bâtiments et les installations.

La prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 20,89 % jusqu'en 2031 sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. Le Centre de Politique Énergétique Mondiale de l'Université Columbia a lié le pipeline des énergies renouvelables du CCG à 102 GW de capacité supplémentaire entre 2025 et 2030, soulignant la nécessité d'outils de prévision solaire et de coordination plus performants. L'accord de Phase 2 entre DEWA et Siemens Energy pour le Contrôleur Intelligent de Centrale IA a fait suite aux résultats de la Phase 1, qui comprenaient une amélioration de l'efficacité de 2,2 % et une réduction de 35 000 tonnes de CO₂ par bloc de puissance annuellement, démontrant que l'intelligence opérationnelle pilotée par l'IA génère déjà des résultats énergétiques mesurables dans les actifs de production d'énergie. Le marché s'élargit donc du contrôle des coûts vers des systèmes capables de gérer l'intermittence, d'améliorer la qualité du dispatching et de soutenir des mix de production plus complexes. Ce changement donne à la prévision, à l'équilibrage et à l'intelligence des actifs un rôle beaucoup plus important dans les futures décisions d'achat.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les bâtiments commerciaux en tête, les services publics prennent de l'élan

Les bâtiments commerciaux représentaient 58,91 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux avec une marge nette. Cela reflète la concentration dans le Golfe d'hôtels, de centres commerciaux, d'actifs à usage mixte, de bureaux et de grands campus où la demande continue de refroidissement maintient les logiciels énergétiques financièrement pertinents. L'argument commercial pour ces propriétés est généralement clair et immédiat, car les propriétaires peuvent suivre les économies réalisées grâce à la réduction de la consommation, à l'amélioration des performances des équipements et à un meilleur contrôle du confort. La demande commerciale soutient également l'utilisation récurrente de tableaux de bord, d'alertes, de réponses automatisées des bâtiments et d'analyses comparatives de portefeuille. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG, cette large base offre aux fournisseurs un marché adressable important qui ne dépend pas uniquement des projets à l'échelle des services publics.

Les services publics devraient croître à un CAGR de 21,32 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. L'Agence Internationale de l'Énergie a montré que l'IA peut réduire les durées de coupure et libérer de la capacité de transmission, ce qui est très pertinent pour les services publics qui doivent gérer la fiabilité, la santé des actifs et la qualité de l'alimentation à grande échelle. La croissance des services publics s'accélère car la densité des compteurs intelligents, les systèmes d'automatisation et la visibilité du réseau ont atteint un point où les modèles d'IA peuvent être utilisés de manière plus systématique. Cela crée de la place pour que les fonctions de réponse à la demande, de maintenance prédictive, de gestion des pannes et d'équilibrage du réseau passent dans les opérations régulières. À mesure que les services publics approfondissent leur utilisation des logiciels, le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans le CCG devrait voir des contrats plus importants, des cycles de mise en œuvre plus longs et une demande plus forte pour des modèles de livraison hybrides et à forte composante de services.

Analyse géographique

L'Arabie Saoudite détenait 37,24 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG en 2025, maintenant sa position de leader. L'envergure du pays dans les services publics, le raffinage, la pétrochimie, le dessalement et le développement commercial offre aux fournisseurs de logiciels une base opérationnelle plus large que dans tout autre marché du CCG. IBM et Aramco ont annoncé une collaboration stratégique en mai 2026 pour faire progresser les capacités d'IA, d'IA agentique, d'automatisation et de science des matériaux dans le secteur industriel de l'Arabie Saoudite, signalant un fort soutien au plus haut niveau pour les modèles d'exploitation pilotés par l'IA dans des environnements à forte intensité énergétique.[3]IBM Newsroom, "IBM et Aramco explorent une collaboration pour accélérer l'IA et l'innovation en Arabie Saoudite," IBM Newsroom, newsroom.ibm.com L'avance de l'Arabie Saoudite reflète également la profondeur de l'activité de modernisation dans les actifs des services publics et industriels, où les logiciels de gestion de l'énergie peuvent être liés à l'efficacité, à la résilience et à des priorités de transformation numérique plus larges. Cela donne au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans le CCG un pays d'ancrage solide avec de grandes tailles de contrats et un large éventail de cas d'usage liés aux services publics, à l'industrie et à l'immobilier.

Les Émirats Arabes Unis devraient croître à un CAGR de 20,41 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. Le Département de l'Énergie d'Abu Dhabi s'est associé à Presight et AIQ en 2025 pour développer des solutions d'IA et de transformation numérique et pour établir un centre mondial d'excellence en IA pour le secteur énergétique, démontrant un soutien actif du secteur public pour le développement des capacités d'IA énergétique. Masdar et Presight ont également signé un accord pour développer des outils de gestion des actifs alimentés par l'IA pour les projets d'énergie renouvelable, ce qui lie directement la demande de logiciels au portefeuille croissant d'énergie propre des Émirats Arabes Unis. Les Émirats Arabes Unis se distinguent donc à la fois comme marché de déploiement et comme environnement de test pour de nouveaux modèles d'exploitation dans les services publics, les énergies renouvelables et les infrastructures commerciales avancées.

Le reste du CCG développe sa profondeur plus progressivement, mais il reste important pour les perspectives à long terme du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG. Oman, le Koweït, le Qatar et Bahreïn élargissent les opportunités régionales grâce aux déploiements de compteurs, à la numérisation des entreprises et à des exigences plus strictes en matière de données énergétiques au sein des services publics et des grandes organisations. Leur demande à court terme peut être inférieure à celle de l'Arabie Saoudite ou des Émirats Arabes Unis, mais ils ajoutent de l'ampleur aux cas d'usage de modernisation des services publics et de gestion des installations. À mesure que ces marchés renforcent leur infrastructure numérique et leurs besoins en matière de reporting, ils devraient soutenir la prochaine couche d'adoption régionale au-delà des leaders actuels.

Paysage concurrentiel

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG reste modérément consolidé, Schneider Electric, Siemens, Honeywell, ABB et IBM occupant des positions solides grâce à la compatibilité avec les systèmes installés, une intégration approfondie sur le terrain et un accès établi aux acheteurs des services publics et des grandes entreprises. Leur avantage provient moins d'une large notoriété logicielle et davantage de la capacité à se connecter aux systèmes de contrôle existants, à répondre aux besoins d'hébergement local et à soutenir de longs cycles de mise en œuvre. Cela maintient une forte concurrence dans les grands comptes, mais rend également l'entrée sur le marché difficile pour les fournisseurs qui manquent de profondeur de livraison régionale. IBM a renforcé sa position en 2025 en élargissant l'hébergement SaaS local avec AWS aux Émirats Arabes Unis et en Arabie Saoudite, ce qui a amélioré la préparation à la conformité pour les clients en entreprise. Schneider Electric et Siemens continuent de bénéficier de leur longue présence dans les systèmes d'alimentation, d'automatisation et de bâtiment, ce qui leur offre une voie naturelle vers la demande adjacente en logiciels d'énergie IA.

Les mouvements stratégiques sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG indiquent que les acteurs établis cherchent à approfondir leurs capacités logicielles plutôt qu'à s'appuyer uniquement sur les relations matérielles. La collaboration d'IBM en mai 2026 avec Aramco visait à faire progresser l'IA, l'IA agentique et l'automatisation dans les opérations industrielles saoudiennes, ce qui renforce sa visibilité dans l'un des plus grands environnements industriels de la région. DEWA et Siemens Energy ont avancé vers la Phase 2 du Contrôleur Intelligent de Centrale IA après que la Phase 1 ait livré des gains d'efficacité mesurables, offrant à Siemens une référence de performance concrète pour les actifs énergétiques à l'échelle des services publics.[4]Autorité de l'Électricité et de l'Eau de Dubaï, "DEWA et Siemens Energy stimulent l'innovation mondiale avec la Phase Deux du Contrôleur Intelligent de Centrale IA révolutionnaire," Autorité de l'Électricité et de l'Eau de Dubaï, dewa.gov.ae Johnson Controls a également introduit Balanced Cooling aux Émirats Arabes Unis en avril 2026, ce qui montre comment les acteurs axés sur les bâtiments adaptent les offres pilotées par l'IA aux conditions de refroidissement et de campus du Golfe.

Les spécialistes ont encore de la place sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG là où les acheteurs ont besoin de fonctionnalités d'IA plus approfondies, de cas d'usage localisés ou d'outils axés sur les énergies renouvelables. Le partenariat entre le Département de l'Énergie d'Abu Dhabi, Presight et AIQ montre comment les spécialistes régionaux peuvent s'aligner étroitement sur les priorités énergétiques numériques locales et gagner en pertinence aux côtés des acteurs mondiaux établis. L'accord de Masdar avec Presight suggère également que l'intelligence des actifs renouvelables peut devenir une niche significative pour les fournisseurs de logiciels spécialisés. La prochaine phase de concurrence dépendra probablement des fournisseurs capables de combiner un déploiement sécurisé, une intégration plus fluide et des résultats opérationnels mesurables sans rendre la mise en œuvre trop complexe.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG

-

Cisco Systems, Inc.

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : IBM et Aramco ont annoncé une collaboration stratégique pour faire progresser les capacités d'IA, d'IA agentique, d'automatisation et de science des matériaux dans le secteur industriel de l'Arabie saoudite, s'appuyant sur une relation établie axée sur l'excellence opérationnelle et l'innovation à grande échelle.

- Avril 2026 : Johnson Controls a lancé Balanced Cooling aux Émirats arabes unis, une solution pilotée par l'IA spécialement conçue pour les bâtiments connectés aux systèmes de refroidissement centralisés, répondant spécifiquement aux faibles performances Delta-T et améliorant l'efficacité énergétique dans les campus commerciaux à usage critique.

- Octobre 2025 : DEWA et Siemens Energy ont signé un accord de phase 2 pour le contrôleur intelligent de centrale IA au complexe de production d'électricité et de dessalement de Jebel Ali, à la suite des résultats de la phase 1 qui comprenaient une amélioration de l'efficacité et une réduction annuelle de 35 000 tonnes de CO₂ par bloc de puissance.

- Octobre 2025 : IBM et AWS ont élargi leur collaboration pour héberger les produits SaaS d'IBM sur les régions cloud d'AWS aux Émirats arabes unis et en Arabie saoudite, permettant une IA et une analytique de données conformes localement pour les clients de l'énergie et de l'industrie dans les deux marchés.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG comprend des plateformes pilotées par l'IA à la pointe de l'optimisation de l'utilisation de l'énergie, de l'amélioration de l'efficacité et de l'avancement des objectifs de décarbonation. Ces solutions sophistiquées exploitent l'analytique en temps réel, l'automatisation et la modélisation prédictive pour répondre aux besoins en consommation d'énergie des secteurs industriel, commercial et des services publics. Les programmes de vision nationale, les ambitieuses initiatives de villes intelligentes et les investissements robustes dans les énergies renouvelables et l'infrastructure numérique sous-tendent la croissance du marché. En permettant aux organisations de surveiller les performances et de réduire le gaspillage énergétique, ces plateformes jouent un rôle central dans l'amélioration des indicateurs de durabilité. Soutenu par un fort appui gouvernemental et des projets énergétiques monumentaux, le CCG se distingue comme un pôle régional de premier plan pour les technologies de gestion de l'énergie de pointe.

Le Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Optimisation de la Consommation et de la Demande Énergétique, Performance des Actifs et Maintenance Prédictive, Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (RED), Prévision et Intégration des Énergies Renouvelables, et Commerce de l'Énergie, Tarification et Intelligence de Marché), Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels) et Géographie (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman et Bahreïn). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation et de la demande énergétique |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Commerce de l'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation et de la demande énergétique |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Commerce de l'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans le CCG était évalué à 180,92 millions USD en 2025, s'établit à 212,61 millions USD en 2026 et devrait atteindre 507,23 millions USD d'ici 2031 à un CAGR de 18,99 %.

Quelle application génère le plus de revenus dans le Golfe ?

L'optimisation de la consommation et de la demande énergétique était en tête avec 48,22 % des revenus de 2025, soutenue par une forte demande des bâtiments commerciaux et une consommation d'énergie élevée liée à la climatisation.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les services publics devraient se développer à un CAGR de 21,32 % jusqu'en 2031, à mesure que la comptabilisation intelligente, l'automatisation du réseau et l'analytique axée sur la fiabilité s'intègrent plus profondément dans les opérations.

Pourquoi les bâtiments commerciaux constituent-ils la plus grande base d'utilisateurs ?

Les bâtiments commerciaux détenaient 58,91 % des revenus des utilisateurs finaux en 2025, car les hôtels, les bureaux, les centres commerciaux et les actifs à usage mixte subissent une pression constante pour réduire le gaspillage d'énergie lié à la climatisation.

Quel pays du Golfe offre la meilleure opportunité à court terme ?

L'Arabie saoudite était en tête avec 37,24 % des revenus de 2025, tandis que les Émirats arabes unis devraient connaître la croissance la plus rapide à un CAGR de 20,41 %, faisant des deux pays les principaux centres de demande tout au long de la période de prévision.

Qu'est-ce qui pousse les acheteurs de logiciels vers des modèles de déploiement hybrides ?

Les déploiements hybrides devraient croître à un CAGR de 21,78 % car de nombreux opérateurs souhaitent conserver la logique de contrôle sur site tout en déplaçant l'analytique, les prévisions et les rapports vers des couches cloud sécurisées.

Dernière mise à jour de la page le: