Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

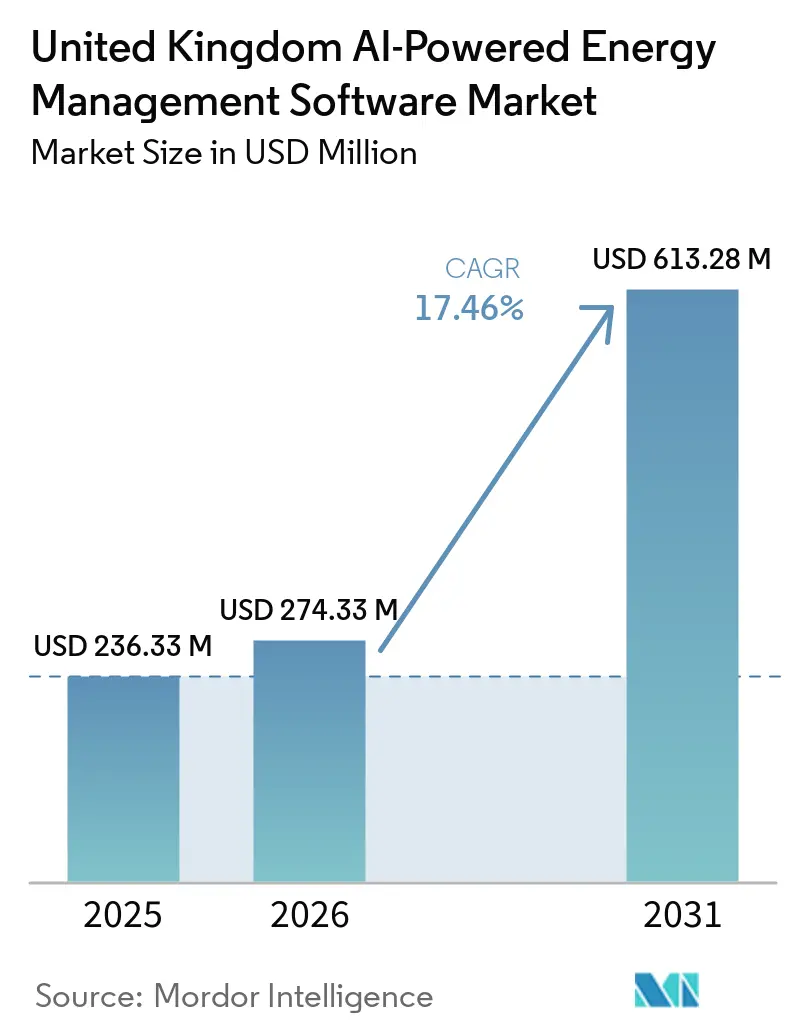

| Taille du marché de l'année de base (2025) | 236.33 Millions de dollars américains |

| Taille du Marché (2026) | 274.33 Millions de dollars américains |

| Taille du Marché (2031) | 613.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni était évaluée à 236,33 millions USD en 2025 et devrait croître de 274,33 millions USD en 2026 pour atteindre 613,28 millions USD d'ici 2031, à un CAGR de 17,46 % durant la période de prévision 2026-2031. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni est façonné par l'objectif de neutralité carbone 2050 du pays et l'initiative Clean Power 2030, qui placent tous deux le contrôle numérique des actifs énergétiques flexibles au cœur de la planification du système. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni bénéficie également du soutien du Cadre de Numérisation de l'Énergie, qui oriente le secteur vers des normes d'interopérabilité communes et un partage de données plus coordonné. La pression croissante sur les coûts de l'électricité, les obligations plus larges en matière de reporting carbone et la nécessité de gérer la demande avec une plus grande précision poussent les acheteurs à passer des outils de surveillance de base aux plateformes orientées vers la prise de décision. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni connaît également une demande liée aux charges électriques des applications d'IA, notamment à mesure que les nouvelles infrastructures numériques accroissent la pression sur l'accès au réseau et la gestion des raccordements. Parallèlement, les technologies opérationnelles héritées, les longs cycles d'intégration et les exigences plus strictes en matière de cybersécurité façonnent la stratégie des fournisseurs, la conception des contrats et les délais de déploiement sur l'ensemble du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni.

Principaux enseignements du rapport

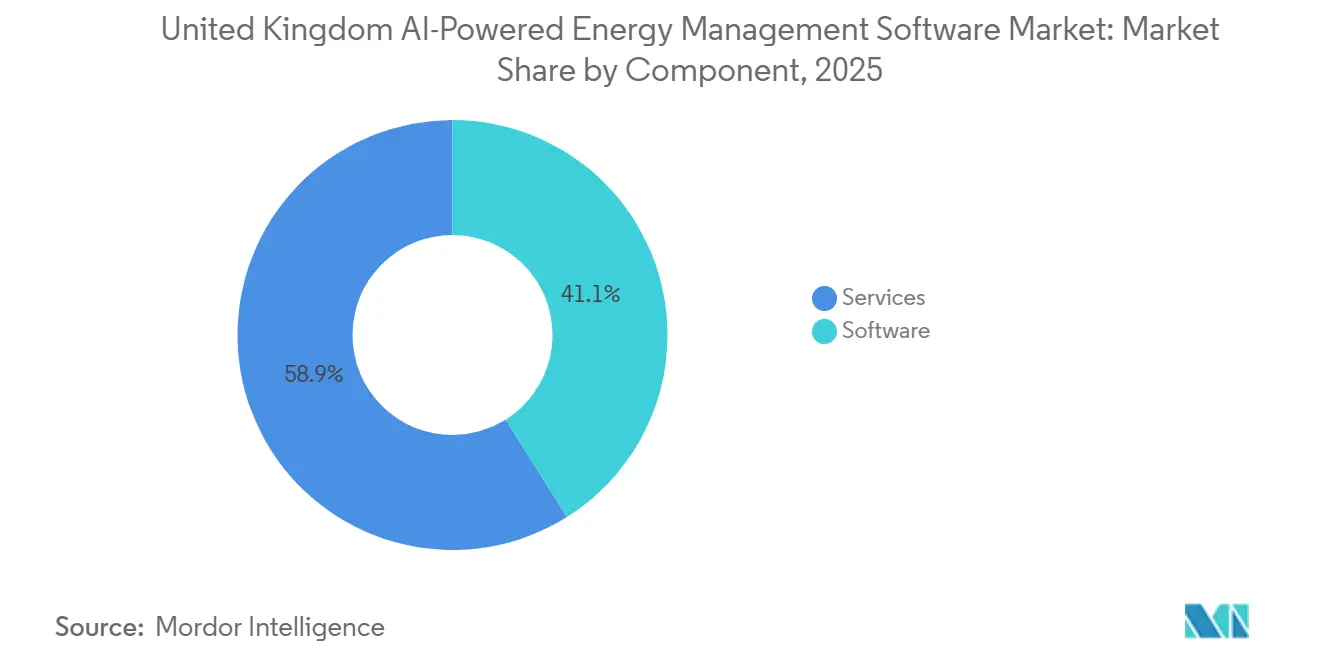

- Par offre, les logiciels ont dominé avec une part de revenus de 41,07 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni en 2025, tandis que les services devraient se développer à un CAGR de 19,78 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud détenaient une part de 58,15 % du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 18,67 % jusqu'en 2031.

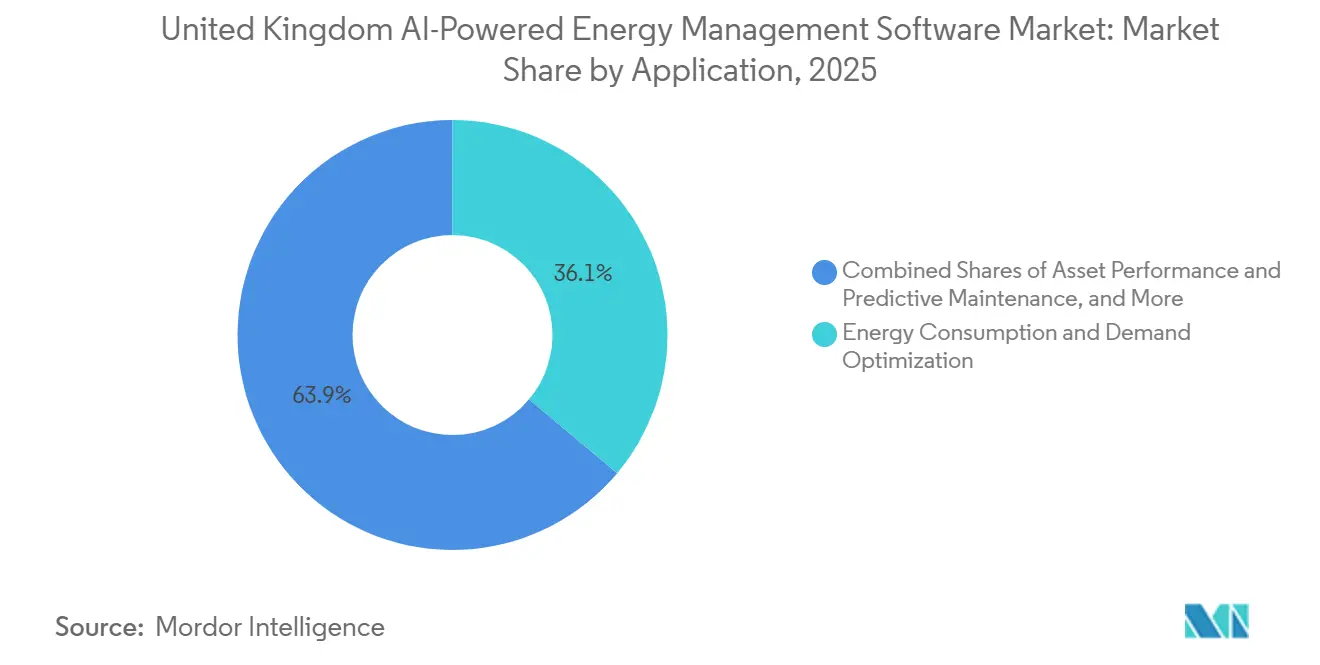

- Par application, la consommation d'énergie et l'optimisation de la demande représentaient 36,11 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni en 2025, tandis que la performance des actifs et la maintenance prédictive devraient se développer à un CAGR de 19,62 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux détenaient 34,04 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni en 2025, tandis que les services publics devraient se développer à un CAGR de 20,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation de la charge en temps réel basée sur l'IA à travers les actifs distribués | +4.8% | Mondial, avec un déploiement concentré en périphérie du réseau au Royaume-Uni dans le Sud-Est de l'Angleterre et les zones de croissance de l'IA | Court terme (≤ 2 ans) |

| Conformité aux objectifs de neutralité carbone du Royaume-Uni et pression liée au reporting carbone | +4.2% | National, mandat politique spécifique au Royaume-Uni dans le cadre du DESNZ et d'Ofgem | Long terme (≥ 4 ans) |

| Volatilité croissante des prix de l'électricité et exposition aux pics de demande | +3.2% | National, avec une pression aiguë à Londres et dans les clusters industriels et de centres de données du Sud-Est | Court terme (≤ 2 ans) |

| Disponibilité des données des compteurs intelligents, de l'IoT et de l'automatisation des bâtiments | +2.3% | National, avec un déploiement non résidentiel accéléré dans les centres commerciaux urbains | Moyen terme (2-4 ans) |

| Adoption du jumeau numérique pour le contrôle prédictif de l'énergie | +1.8% | National, concentré dans la planification des opérateurs de systèmes de transport et de distribution de National Grid | Moyen terme (2-4 ans) |

| Mandats d'efficacité pour les centres de données, l'immobilier commercial et l'industrie | +1.4% | National, concentré à Londres, dans le Sud-Est et dans les zones de croissance de l'IA désignées par le gouvernement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'optimisation de la charge en temps réel basée sur l'IA stimule la demande structurelle de plateformes

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni bénéficie du passage de l'optimisation de la charge en temps réel d'une fonctionnalité de performance à une exigence de gestion du réseau, à mesure que les actifs distribués deviennent plus difficiles à coordonner. L'essai Emerald AI de National Grid a montré que les centres de données dotés de l'IA pouvaient moduler la demande en électricité jusqu'à 40 % en moins d'une minute en réponse aux signaux en direct du réseau. Le Département pour la Science, l'Innovation et la Technologie a déclaré en juin 2026 que l'optimisation probabiliste et tenant compte des risques est la fonctionnalité clé qui distingue le déploiement en production de l'activité pilote dans les applications d'énergie propre. Cela est important car de nombreux actifs en périphérie du réseau et industriels nécessitent des décisions de contrôle en des délais inférieurs à la seconde, ce qui avantage les fournisseurs qui combinent l'informatique en périphérie avec l'IA plutôt que de s'appuyer uniquement sur l'exécution à distance dans le cloud. En conséquence, les critères d'achat sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni évoluent vers l'inférence locale, la réponse rapide et une intégration plus profonde des systèmes de contrôle.

La conformité aux objectifs de neutralité carbone du Royaume-Uni génère une demande de logiciels portée par les politiques

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni est également soutenu par des obligations politiques plus durables que les programmes de réduction des coûts à court terme. La mise à jour de la politique climatique du gouvernement en juin 2026 a soutenu le projet de 7e Budget Carbone, qui vise une réduction de 87 % des émissions sur la période 2038-2042 et renforce l'horizon de planification à long terme pour les décisions d'infrastructure bas carbone.[1]Département pour la Science, l'Innovation et la Technologie, "Plan Intérimaire d'Adoption de l'IA, Énergie Propre," GOV.UK, gov.uk Le Cadre de Numérisation de l'Énergie a décrit la numérisation comme une infrastructure habilitante pour un système énergétique coordonné et connecté, et l'a directement liée à la nécessité de 51 à 66 GW de capacité flexible. La même orientation politique est susceptible de raccourcir le chemin de la stratégie à l'approvisionnement, en particulier pour les opérateurs réglementés, qui accélèrent généralement les investissements dans les systèmes une fois que les normes de gouvernance et les règles relatives aux données sont formalisées. Cela donne au marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni une base politique qui va au-delà des seules économies d'énergie et soutient la demande dans les services publics, les infrastructures et les grands domaines commerciaux.

La volatilité croissante des prix de l'électricité renforce l'argumentaire commercial

La pression sur les coûts de l'électricité reste un moteur direct de la demande pour le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni, car l'instabilité des factures énergétiques facilite la justification de l'optimisation pour la réduction des coûts.[2]Bibliothèque de la Chambre des Communes du Parlement du Royaume-Uni, "Prix du Gaz et de l'Électricité Pendant la Crise Énergétique et Au-delà," Bibliothèque de la Chambre des Communes, commonslibrary.parliament.uk La Bibliothèque de la Chambre des Communes du Parlement du Royaume-Uni a rapporté que les prix de gros de l'électricité au Royaume-Uni avaient augmenté de 26,29 % depuis le début de 2026 et que les prix de détail à l'unité devaient encore augmenter de 6 % en juillet 2026 dans le cadre du plafond tarifaire d'Ofgem. Elle a également noté que les perturbations géopolitiques de mi-2026 ont poussé les prix du gaz à doubler par rapport à leurs niveaux du début mars 2026, ce qui a ajouté une nouvelle couche d'incertitude opérationnelle pour les acheteurs à forte consommation d'énergie. UK Steel a rapporté que les aciéristes britanniques payaient 40 % de plus pour l'électricité que leurs homologues français en 2025/26, ce qui a ajouté 41 millions GBP, soit 52,35 millions USD, aux factures annuelles d'électricité.[3]UK Steel, "Prix de l'Électricité Industrielle, Obstacle à la Croissance et à la Compétitivité," UK Steel, uksteel.org Ce type d'écart de prix renforce l'argumentaire en faveur de la réponse à la demande pilotée par l'IA, de la gestion tarifaire et de l'optimisation des processus pour les comptes industriels et commerciaux sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni.

La disponibilité des données des compteurs intelligents et de l'IoT élargit les cas d'usage de l'IA

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni bénéficie d'un flux plus large de données de consommation structurées, notamment provenant des compteurs intelligents et des systèmes de bâtiments connectés. En 2025, 41 millions de compteurs intelligents et avancés étaient en service en Grande-Bretagne, ce qui représentait 71 % de l'ensemble des compteurs, et plus de 37 millions fonctionnaient en mode intelligent ou étaient classés comme compteurs avancés. Le cadre de déploiement non domestique post-2025 prévoyait également une valeur actuelle nette de 161 millions GBP (205,58 millions USD) à 340 millions GBP (434,15 millions USD) grâce à l'extension de la couverture des compteurs intelligents non domestiques d'ici 2030. Les travaux d'Elexon sur le Règlement Demi-Horaire à l'Échelle du Marché transforment cette base de compteurs plus large en signaux de consommation de 30 minutes, ce qui soutient la prévision prédictive de la charge, l'optimisation tarifaire et la réponse automatisée à la demande à l'échelle des bâtiments et des portefeuilles.[4]Elexon, "Stratégie de Numérisation et Plan d'Action," Elexon, elexon.co.uk Le rythme d'installation a ralenti de 5,8 % en 2025, mais ce ralentissement pourrait lui-même accroître la demande d'analyses axées sur la productivité, à mesure que les fournisseurs travaillent à respecter le calendrier d'achèvement de 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des technologies opérationnelles héritées et de l'interopérabilité des données | -1.4% | National, avec un impact aigu sur les actifs de transport vieillissants et les environnements de technologies opérationnelles industrielles | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -0.9% | National, axé sur les infrastructures critiques dans les domaines du transport, de la distribution et des plateformes de flexibilité | Moyen terme (2-4 ans) |

| Période de retour sur investissement peu claire pour les acheteurs du marché intermédiaire | -0.5% | National, concentré parmi les PME et les opérateurs multi-sites en dehors des achats d'entreprise | Court à moyen terme (2-4 ans) |

| Pénurie de talents en IA, en énergie et en automatisation | -0.4% | National, ressenti de manière aiguë en dehors du pôle de recrutement technique de Londres et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité de l'intégration des technologies opérationnelles héritées et de l'interopérabilité des données ralentit le déploiement

Les environnements de contrôle hérités restent un frein majeur pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni, car de nombreux actifs énergétiques n'ont pas été conçus pour l'échange de données interopérable ou les contrôles cybernétiques modernes. Les recherches du DESNZ sur les vulnérabilités des technologies opérationnelles ont indiqué que beaucoup de ces systèmes disposent de peu de protection intégrée au-delà du réseau informatique qui les gère. Cela pousse les acheteurs vers des cycles de déploiement plus longs, car les fournisseurs de plateformes doivent traiter l'extraction des données, la logique de contrôle, la validation de la sécurité et la révision de la conformité avant le début de l'exploitation en conditions réelles. La Stratégie de Cybersécurité du Secteur de l'Énergie pour 2026-2030 qualifie le pont entre l'ingénierie des technologies opérationnelles et la cybersécurité de l'un des problèmes les plus difficiles et les plus importants du secteur. Tant que des architectures communes ne seront pas plus largement établies, les coûts d'intégration resteront inégaux d'un projet à l'autre et continueront de ralentir le déploiement sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni.

Les préoccupations en matière de cybersécurité et de souveraineté des données freinent le rythme d'adoption en entreprise

La cyberassurance est une autre contrainte pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni, car les opérateurs énergétiques sont invités à prouver leur résilience, et pas seulement leur alignement sur les politiques. La mise à jour de janvier 2026 d'Ofgem des orientations NIS pour les opérateurs en aval de gaz et d'électricité reflète un système bien plus numérique et distribué qu'il ne l'était lors de l'introduction du cadre original.[5]Ofgem, "Orientations NIS pour les Opérateurs en Aval de Gaz et d'Électricité de Services Essentiels en Grande-Bretagne v3.0," Ofgem, ofgem.gov.uk Le périmètre de la réglementation s'élargit également pour inclure le contrôle des grandes charges comme un service essentiel, ce qui place les plateformes de flexibilité et de gestion de la demande alimentées par l'IA dans un environnement d'assurance plus strict. Le traitement de certaines données du système énergétique au titre de la sécurité nationale restreint davantage l'ensemble des arrangements d'hébergement et de traitement acceptables pour certains contrats. Ces conditions retardent la mise en service commerciale même lorsque le logiciel est techniquement prêt, ce qui pèse le plus sur les utilisateurs réglementés du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels dominent tandis que les services prennent de l'élan

Les logiciels détenaient 41,07 % du marché en 2025, ce qui en faisait l'offre dominante sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni. Les acheteurs ont privilégié les logiciels intégrés car ils pouvaient combiner la surveillance de référence, l'optimisation et le reporting en une seule couche opérationnelle. Cela était particulièrement pertinent pour les bâtiments commerciaux, les services publics et les installations industrielles qui avaient besoin d'une meilleure visibilité sur plusieurs actifs et exigences de reporting. Le modèle SaaS a également favorisé une adoption plus large en réduisant la taille initiale des contrats et en permettant aux fournisseurs de se développer ultérieurement via des modules d'analyse, des connecteurs et des couches d'intégration.

Les services devraient se développer à un CAGR de 19,78 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Cette croissance reflète le fait que de nombreux acheteurs ont besoin d'aide pour l'intégration des technologies opérationnelles, le réentraînement des modèles, le réglage des contrôles et le reporting continu après l'achat initial du logiciel. Le passage de Trane Technologies dans BrainBox AI a montré comment les acteurs des équipements et des systèmes de bâtiments utilisent les capacités des logiciels d'IA pour approfondir la valeur des services à long terme dans la gestion de l'énergie et le contrôle autonome des bâtiments.[6]Trane Technologies et BrainBox AI Inc., "Trane Technologies Lance le BrainBox AI Lab pour Transformer la Gestion de l'Énergie et la Durabilité dans les Bâtiments," BrainBox AI, brainboxai.com En pratique, l'écart de valeur entre l'installation du logiciel et les économies réalisées pousse davantage de contrats vers des services gérés ou liés aux résultats sur l'ensemble du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni.

Par mode de déploiement : le cloud reste le plus important tandis que le déploiement hybride répond aux besoins opérationnels

Le déploiement basé sur le cloud représentait 58,15 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni en 2025, ce qui en faisait le modèle de déploiement dominant. De nombreux opérateurs de bâtiments commerciaux ont préféré les plateformes cloud car elles offraient une intégration plus rapide et une charge d'infrastructure moindre que les systèmes sur site isolés. Les plateformes cloud s'inscrivaient également bien dans les objectifs d'interopérabilité plus larges, car elles peuvent exposer des interfaces standardisées dans les environnements de données des compteurs, des actifs et des consommateurs. Cela a fait du déploiement cloud un choix pratique dans les cas d'utilisation moins sensibles à la latence où l'analyse centralisée et la visibilité à l'échelle du portefeuille importaient le plus.

Le déploiement hybride devrait se développer à un CAGR de 18,67 % jusqu'en 2031 et gagne en popularité car certaines décisions de contrôle doivent être prises à proximité de l'actif. Le stockage par batterie, la recharge des véhicules électriques, les pompes à chaleur et les onduleurs intelligents nécessitent souvent une prise de décision locale très rapide, que les architectures purement cloud ne peuvent pas toujours assurer. La poussée vers les systèmes hybrides est donc basée sur des besoins opérationnels autant que sur des préoccupations de cyberassurance ou de résidence des données. Cet équilibre entre l'analyse centralisée et le contrôle local devrait maintenir une forte adoption hybride à mesure que le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni s'enfonce davantage dans les cas d'utilisation des services publics, de l'industrie et de la périphérie du réseau.

Par application : l'optimisation de la demande domine tandis que la performance des actifs progresse rapidement

La consommation d'énergie et l'optimisation de la demande représentaient 36,11 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni en 2025, ce qui en faisait le plus grand domaine d'application. Sa position dominante découlait de l'opportunité directe d'économies liée à la consommation d'énergie, à la gestion tarifaire et au délestage de charge dans un environnement d'exploitation à coût élevé. La large base installée de compteurs intelligents et avancés a également rendu ce segment plus exploitable, car les données de consommation sont désormais disponibles à une fréquence bien plus élevée qu'auparavant. Cela a créé une base commerciale plus large pour la détection des anomalies, la planification automatisée et la prévision de la consommation sur l'ensemble du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni.

La performance des actifs et la maintenance prédictive devraient se développer à un CAGR de 19,62 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. La croissance dans ce domaine est liée au profil d'âge des infrastructures de réseau et à la nécessité d'améliorer la visibilité sur l'état des actifs avant que des pannes ne surviennent. Le projet FoSMo, dirigé par National Grid, Keen AI et UK Power Networks, a démontré comment des modèles d'IA partagés peuvent soutenir la surveillance visuelle de l'état et réduire les interruptions pour les clients et les pertes annuelles d'électricité. À mesure que ce modèle se répand, les fournisseurs auront plus de latitude pour développer des applications différenciées sur la base de capacités de surveillance communes plutôt que de se concurrencer uniquement sur les fonctionnalités de détection de base.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les bâtiments commerciaux dominent tandis que les services publics fixent le rythme de croissance

Les bâtiments commerciaux représentaient 34,04 % du marché en 2025, ce qui en faisait le plus grand segment d'utilisateurs finaux sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni. Les grands portefeuilles de bâtiments à Londres et dans le Sud-Est ont été les premiers acheteurs naturels, car les opérations multi-sites créent une meilleure visibilité des économies et une mise à l'échelle plus facile des logiciels sur les actifs. Le reporting carbone, les audits énergétiques et les objectifs de performance des bâtiments ont également soutenu l'adoption plus large des diagnostics et des contrôles basés sur l'IA dans ce segment. Ces conditions ont donné aux propriétaires d'immobilier commercial et institutionnel un argumentaire opérationnel relativement clair pour l'adoption.

Les services publics devraient se développer à un CAGR de 20,54 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Leur croissance est davantage liée aux besoins d'approvisionnement numérique réglementé et de gestion de la flexibilité qu'à de simples programmes d'efficacité interne. Kyndryl et UK Power Networks ont illustré cette direction avec la plateforme Megawatt Dispatch, lancée avec le soutien du NESO pour améliorer la distribution des énergies renouvelables et la répartition coordonnée de la flexibilité dans le Sud-Est de l'Angleterre. La demande résidentielle et industrielle continue également de croître, et l'expansion de la compatibilité des pompes à chaleur de Passiv Systems en juin 2026 a montré comment les contrôles alimentés par l'IA élargissent la base de déploiement pratique au-delà des grands domaines d'entreprise.

Analyse géographique

L'Angleterre est restée le centre incontesté du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni en 2025, avec le corridor du Grand Londres et du Sud-Est détenant la combinaison la plus profonde de concentration de la demande et d'activité des fournisseurs. La densité des bâtiments commerciaux, la pression sur les raccordements au réseau et la présence de grands consommateurs d'énergie donnent à cette région la base de demande à court terme la plus large pour les logiciels d'optimisation, de contrôle et de conformité. Le Département pour la Science, l'Innovation et la Technologie a déclaré que le Royaume-Uni aurait besoin d'au moins 6 GW de capacité de centres de données compatibles avec l'IA d'ici 2030, ce qui renforce l'importance des outils de gestion de l'énergie autour des infrastructures à forte charge. National Grid et Atos ont lancé Triton en janvier 2026 pour couvrir le réseau de transport d'Angleterre et du Pays de Galles, et l'outil a réduit de 70 % le temps de prise de décision pour la planification du renforcement du réseau. Ce type de numérisation de la planification soutient un chemin de déploiement plus large pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni, car il relie l'IA des installations individuelles aux décisions d'infrastructure au niveau du système.

L'Écosse et le Pays de Galles développent un profil de demande différent au sein du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni, avec plus de poids sur l'intégration des énergies renouvelables, la gestion de la flexibilité et le contrôle distribué. Leur mix énergétique rend la prévision et la répartition plus importantes, notamment là où la production intermittente et les charges résidentielles électrifiées augmentent simultanément. La Norme pour les Logements Futurs et la diffusion des technologies de contrôle intelligent créent également des voies de déploiement résidentiel plus reproductibles en Angleterre et au Pays de Galles. Les mêmes outils de transport et de flexibilité pilotés en Angleterre deviennent plus transférables en Écosse et au Pays de Galles à mesure que les gestionnaires de réseau étendent la gestion numérique des actifs et les programmes d'équilibrage du système.

L'Irlande du Nord a un contexte opérationnel plus distinct car elle participe au Marché Unique de l'Électricité à l'échelle de l'île avec la République d'Irlande. Cela réduit le rôle direct de certains mécanismes politiques de Grande-Bretagne, mais crée de l'espace pour les fournisseurs capables de travailler sur l'équilibrage transfrontalier, la prévision des énergies renouvelables et les paramètres de flexibilité. Dans toutes les nations du Royaume-Uni, la numérisation soutenue par les politiques et la croissance des infrastructures liées à l'IA élargissent l'ensemble des opportunités régionales au-delà du seul Sud-Est. Cela signifie que le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni devrait s'élargir géographiquement au cours de la période de prévision, même si l'Angleterre continuera de donner le rythme en termes d'échelle et de profondeur des approvisionnements.

Paysage concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni est modérément fragmenté, avec une concurrence répartie entre les plateformes de contrôle des bâtiments, les outils de flexibilité du réseau, les logiciels de gestion de la demande des services publics et les fournisseurs d'analyse natifs de l'IA. Aucune entreprise ne détient une position dominante dans tous les principaux domaines d'application, ce qui maintient la concurrence axée sur la profondeur d'intégration, la capacité de déploiement et la préparation réglementaire plutôt que sur la seule échelle. Le Cadre de numérisation de l'énergie a également déplacé le test concurrentiel vers l'interopérabilité à travers le système énergétique central, les actifs derrière le compteur, le domaine consommateur et le domaine des données de comptage. Cela favorise les entreprises capables de se connecter proprement aux futures architectures de partage de données du Royaume-Uni sans obliger les clients à procéder à une refonte majeure de leurs systèmes. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni évolue donc vers un modèle où l'adéquation technique et la préparation à la gouvernance comptent autant que l'étendue des fonctionnalités logicielles.

Les grands acteurs établis utilisent des acquisitions, des partenariats et des déploiements groupés pour protéger ou étendre leurs positions. L'expansion par acquisition de Trane Technologies autour de BrainBox AI a montré comment les acteurs établis des systèmes de bâtiments ajoutent un contrôle autonome par IA pour renforcer leur empreinte logicielle et de services. L'initiative FoSMo de National Grid et Keen AI, soutenue par le financement de l'innovation d'Ofgem, a également établi un précédent pour les modèles fondamentaux partagés dans la surveillance des actifs du réseau. Si ce modèle se répand, les fournisseurs devront se différencier plus fortement par la conception des flux de travail, la vitesse d'intégration et les couches d'aide à la décision plutôt que de s'appuyer uniquement sur la surveillance de base.

Les acteurs plus petits et d'origine britannique construisent leur position grâce à des forces de niche et à des plateformes logicielles évolutives. L'accord de licence mondial de Kaluza en septembre 2025 avec ENGIE a montré qu'une plateforme d'intelligence énergétique développée au Royaume-Uni pouvait s'étendre à 20 millions de contrats entreprise-à-consommateur dans le monde entier. Kyndryl et UK Power Networks ont également montré que la répartition coordonnée de la flexibilité devient une option plus crédible aux niveaux des opérations commerciales et de réseau au Royaume-Uni. Les entreprises capables de combiner une connectivité de données certifiée, une familiarité avec les systèmes de contrôle et un déploiement rapide seront mieux placées pour réussir sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni à mesure que les achats deviennent plus formels et plus techniques.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni

Schneider Electric SE

Siemens AG

C3.ai, Inc.

Uplight, Inc.

GridBeyond Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : ev.energy a lancé Eve, une plateforme d'orchestration multi-ressources énergétiques distribuées native de l'IA qui coordonne les véhicules électriques, les batteries domestiques, le solaire et d'autres charges flexibles en tant que ressource unique dispatchable. Eve est déployée dans plus de 55 programmes et auprès de plus de 300 000 clients en Amérique du Nord et en Europe, avec les clients des services publics britanniques comme segment cible pour l'expansion.

- Juin 2026 : Passiv Systems Limited a étendu la compatibilité de son thermostat intelligent à 17 fabricants de pompes à chaleur, s'alignant sur le cadre britannique des systèmes énergétiques intelligents et sécurisés et la norme Future Homes Standard, permettant l'optimisation tarifaire et solaire pilotée par l'IA dès l'installation initiale.

- Mai 2026 : le DESNZ, le NCSC, le NESO et Ofgem ont conjointement publié la Stratégie de cybersécurité du secteur de l'énergie (2026-2030), établissant une feuille de route sur quatre ans pour renforcer la cyber-résilience dans le système énergétique numérisé de Grande-Bretagne, avec des objectifs explicites pour combler le fossé entre l'ingénierie des technologies opérationnelles et la cybersécurité d'ici fin 2027.

- Janvier 2026 : National Grid et Atos ont lancé Triton, un outil de jumeau numérique et de visualisation de données couvrant le réseau de transport d'Angleterre et du Pays de Galles, réduisant de 70 % le temps nécessaire à la planification du renforcement du réseau et soutenant directement le programme Great Grid Upgrade.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni

Le Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni est Segmenté par Composant (Logiciels et Services), Mode de Déploiement (Cloud, Sur Site et Hybride), Application (Contrôle de l'Énergie, Performance des Actifs, Analytique des Réseaux Intelligents, Gestion des Énergies Renouvelables et Commerce de l'Énergie), et Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Résidentiel). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Consommation d'énergie et optimisation de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Trading de l'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Consommation d'énergie et optimisation de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Trading de l'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels de gestion de l'énergie alimentés par l'IA au Royaume-Uni ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Royaume-Uni était évalué à 236,33 millions USD en 2025, s'établit à 274,33 millions USD en 2026 et devrait atteindre 613,28 millions USD d'ici 2031 à un CAGR de 17,46 %.

Quels sont les facteurs qui stimulent l'adoption des logiciels énergétiques basés sur l'IA au Royaume-Uni ?

Les principaux facteurs sont la conformité aux objectifs de neutralité carbone, les exigences de flexibilité du réseau, la volatilité croissante des prix de l'électricité, la disponibilité plus large des données des compteurs intelligents, et des besoins plus stricts en matière de reporting et de contrôle de l'énergie.

Quel type d'offre domine les dépenses dans ce domaine ?

Les logiciels ont dominé avec une part de 41,07 % en 2025, tandis que les services croissent plus rapidement car les acheteurs ont de plus en plus besoin d'aide pour l'intégration, le réentraînement et l'optimisation continue.

Quel modèle de déploiement connaît la croissance la plus rapide pour les acheteurs britanniques ?

Le déploiement basé sur le cloud est resté le plus important avec une part de 58,15 % en 2025, mais le déploiement hybride connaît la croissance la plus rapide à un CAGR de 18,67 % car de nombreux cas d'usage nécessitent à la fois une analyse centralisée et un contrôle local.

Quel domaine d'application occupe la position la plus solide aujourd'hui ?

La consommation d'énergie et l'optimisation de la demande ont dominé avec une part de 36,11 % en 2025, soutenues par des cas d'usage à plus forte valeur ajoutée dans la gestion tarifaire, le délestage de charge et la surveillance à haute fréquence.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les services publics devraient croître à un CAGR de 20,54 % jusqu'en 2031 car les achats numériques réglementés, les programmes de flexibilité et la modernisation du réseau accélèrent l'adoption de l'IA dans ce segment.

Dernière mise à jour de la page le: