Taille et part du marché des liants pour semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.56 Milliards de dollars |

| Taille du Marché (2031) | 0.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

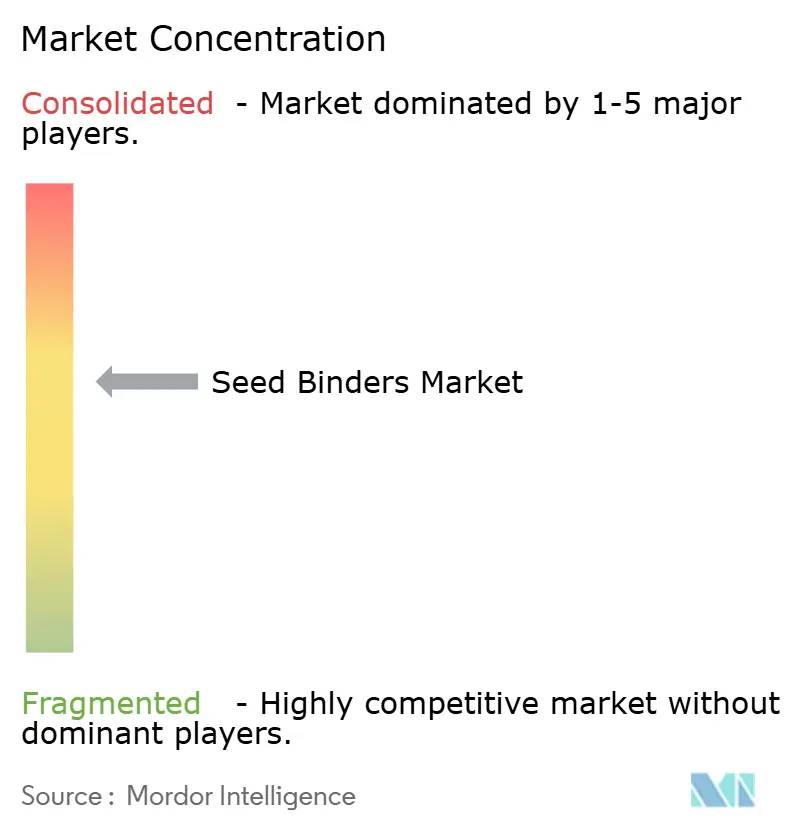

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liants pour semences par Mordor Intelligence

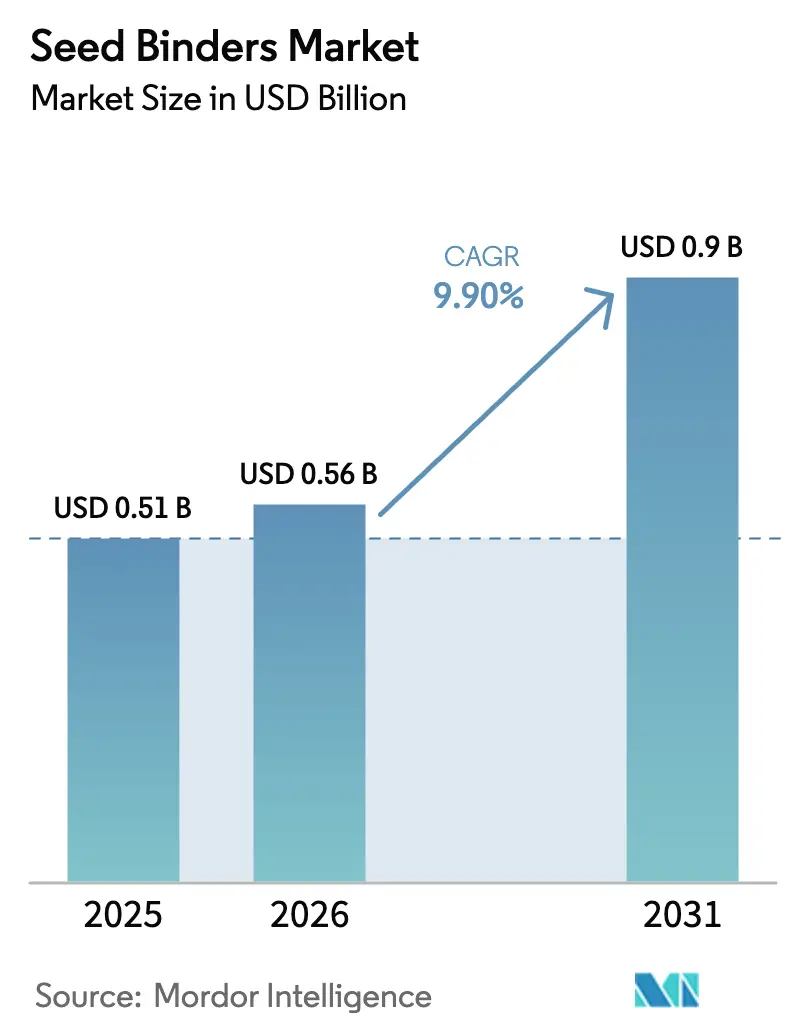

La taille du marché des liants pour semences était évaluée à 0,51 milliard USD en 2025 et devrait croître de 0,56 milliard USD en 2026 pour atteindre 0,90 milliard USD d'ici 2031, à un TCAC de 9,9 % au cours de la période de prévision (2026-2031). L'accélération de la demande est portée par les exigences en matière de semis de précision, les limites plus strictes de chargement en pesticides et le développement des enveloppes à libération contrôlée de micronutriments, qui nécessitent tous des enrobages plus adhérents et plus propres pour maintenir les intrants sur la semence. Les plateformes à base de biopolymères progressent plus rapidement que les synthétiques, car les agriculteurs, les régulateurs et les investisseurs considèrent l'intensité carbone et la sécurité des pollinisateurs comme des critères d'approvisionnement plutôt que comme des attributs facultatifs. La forte adoption précoce en Amérique du Nord ancre les revenus actuels, mais la prochaine poussée de croissance est déjà visible en Asie-Pacifique, où les incitations à la mécanisation et les subventions aux semences accélèrent la transition des semences brutes vers des sachets entièrement traités. L'intensité concurrentielle reste modérée, car les cinq premières entreprises ne représentent qu'une part majeure de la valeur du marché en 2025, laissant de la place pour les spécialistes régionaux et les jeunes pousses du secteur biologique capables de résoudre les problèmes de dépoussiérage et d'adhérence à des coûts compétitifs.

Principaux enseignements du rapport

- Par type de produit, l'alcool polyvinylique détenait 49 % de la part du marché des liants pour semences en 2025, tandis que les liants à base de biopolymères devraient afficher un TCAC de 12,11 % jusqu'en 2031.

- Par type de culture, les céréales et les grains représentaient 44 % de la taille du marché des liants pour semences en 2025, et les fruits et légumes devraient se développer à un TCAC de 10,30 % entre 2026 et 2031.

- Par fonction, l'enrobage filmogène était en tête avec une part de 47 % du marché des liants pour semences en 2025, tandis que l'encroutage devrait croître à un TCAC de 10,24 % jusqu'en 2031.

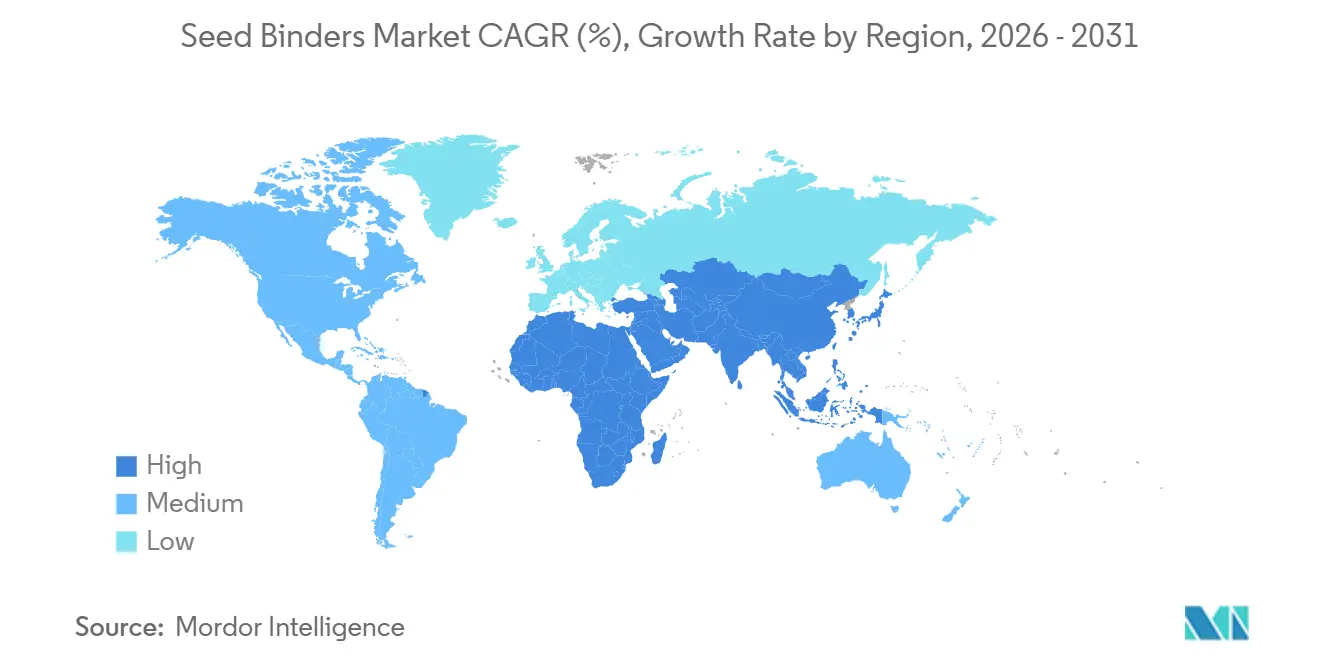

- Par géographie, l'Amérique du Nord représentait 29,1 % du marché des liants pour semences en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,2 % entre 2026 et 2031.

- BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG et Michelman, Inc. représentaient ensemble la majorité de la taille du marché des liants pour semences en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des liants pour semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des semences enrobées de film dans l'horticulture à haute valeur ajoutée | +1.8% | Pôles mondiaux avec activité de cluster en Amérique du Nord, en Europe et dans les zones maraîchères d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le semis de précision stimule la demande de géométrie uniforme des semences | +2.1% | L'Amérique du Nord et l'Europe sont en tête, et le Brésil et l'Argentine montent en puissance | Court terme (≤ 2 ans) |

| Plafonds réglementaires sur la charge en pesticides par hectare | +1.5% | L'Amérique du Nord et l'Europe sont au cœur, l'Asie-Pacifique et le Moyen-Orient suivent | Long terme (≥ 4 ans) |

| Expansion commerciale des enrobages à libération contrôlée de micronutriments | +1.3% | L'Asie-Pacifique et l'Amérique du Sud sont prioritaires, et l'Afrique est en émergence | Moyen terme (2 à 4 ans) |

| Essor des brevets sur les liants biopolymères à nanoparticules pour l'atténuation du dépoussiérage | +1.2% | Mondial, lancements de première vague en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Investissement en capital-risque dans des plateformes de liants biologiques multifonctionnels | +0.8% | Pôles de capital-risque en Amérique du Nord et en Europe, projets pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des semences enrobées de film dans l'horticulture à haute valeur ajoutée

Les légumes cultivés en milieu protégé, tels que les tomates et la laitue, exigent de plus en plus des semences enrobées de film pour garantir des taux de levée supérieurs à 95 % et prolonger la durée de conservation lors de longs délais d'expédition[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Statistiques 2025," fao.org . L'enrobage lisse réduit le colmatage des semoirs et fixe les inoculants biologiques qui perdent leur viabilité sur les surfaces poussiéreuses. La superficie des serres a augmenté d'environ 7,2 % en 2025, la Chine, les Pays-Bas et l'Espagne représentant la majeure partie des mètres carrés supplémentaires. Les programmes de durabilité incitent également les agriculteurs à adopter des enrobages capables de transporter des pesticides microbiens sans supports synthétiques. L'Inde et le Japon accélèrent la dynamique en subventionnant les infrastructures de serres et les gammes de semences premium.

Le semis de précision stimule la demande de géométrie uniforme des semences

Les semoirs modernes à dépression et à air fonctionnent à 8 kilomètres par heure tout en maintenant une précision de singulation supérieure à 98 % uniquement lorsque la taille et la forme des semences sont étroitement contrôlées. Les liants de pelliculage arrondissent les semences irrégulières et ajoutent suffisamment de masse pour améliorer la trajectoire, sans pour autant provoquer de pics de charge sur le groupe motopropulseur. Portée par une augmentation de l'adoption de 5 % entre 2023 et 2025, la quasi-totalité des exploitations nord-américaines de maïs et de soja utilisent désormais une forme de machinerie de précision. Cependant, l'adoption de systèmes de gestion intégrés en « boucle fermée » intégrant la technologie à taux variable (VRT) et des capteurs de sol reste le principal domaine de croissance pour la campagne 2026.[2]Source : Service national des statistiques agricoles du Département de l'agriculture des États-Unis, "Rapport sur les superficies cultivées 2025," nass.usda.gov . Les agriculteurs sud-américains suivent, avec une inclination croissante vers les solutions d'agriculture numérique et les technologies de semences soutenues par la précision, citant des gains de rendement d'environ 3 % à 5 % en deux récoltes. Les producteurs de maïs chinois déploient la même technologie pour contrer la hausse des coûts de main-d'œuvre rurale.

Plafonds réglementaires sur la charge en pesticides par hectare

L'Agence de protection de l'environnement des États-Unis examine les traitements de semences aux néonicotinoïdes, avec des taux d'application pour le maïs allant de 0,25 mg à 1,25 mg par semence. Des évaluations actualisées de la sécurité des travailleurs ont été publiées en 2024, et les décisions finales concernant la protection des pollinisateurs et les limites d'application sont attendues en 2025[3]Source : Agence de protection de l'environnement des États-Unis, "Avis d'homologation des pesticides 2024," epa.gov. L'Autorité européenne de sécurité des aliments a reproduit ces plafonds en 2025 et a ajouté des tests de dépoussiérage simulant les vitesses réelles d'échappement des semoirs. Les entreprises semencières adoptent des liants avancés, notamment le Flo Rite Pro de BASF, pour atteindre des niveaux de dépoussiérage de 0,2 g ou moins pour 100 000 semences, réduisant ainsi les pertes de particules de plus de 50 à 70 % par rapport aux enrobages traditionnels. Ces solutions répondent aux réglementations sans microplastiques et réduisent l'exposition des pollinisateurs. Les bioformulations offrent l'avantage supplémentaire de profils de toxicité plus faibles, simplifiant les dossiers distincts sur les risques pour les pollinisateurs. L'Inde a présenté un projet similaire en 2025 pour le coton, laissant présager une adoption plus large en Asie.

Expansion commerciale des enrobages à libération contrôlée de micronutriments

Les engrais à libération contrôlée, utilisant la technologie d'encapsulation polymère, garantissent un apport régulier en zinc, bore et molybdène. Cette approche ciblée répond aux carences en micronutriments dans les cultures vivrières tout en réduisant les coûts de main-d'œuvre associés aux applications foliaires répétées. Les hectares traités ont enregistré une croissance significative en 2025, l'Inde, le Brésil et l'Australie fournissant les deux tiers de la demande. La seule carence en zinc réduit les rendements jusqu'à 20 % dans les rizières touchées, ce qui rend le coût d'un enrobage en micronutriments facile à justifier. L'innovation en matière de liants doit éviter une lixiviation prématurée des nutriments dans les sols soumis aux moussons. En 2025, les solutions agricoles de Clariant se sont concentrées sur les adjuvants biodégradables et les enrobages de semences pour améliorer la résilience des plantes, tandis que le secteur reste centré sur le développement de systèmes de distribution à base de cellulose pour synchroniser la libération des nutriments. Ces avancées indiquent une croissance commerciale significative sur le marché des liants pour semences, les enrobages à libération contrôlée de micronutriments jouant un rôle crucial dans la fourniture d'une nutrition précise et durable dans l'agriculture moderne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | −1.2% | Mondial, plus aigu chez les importateurs d'Asie-Pacifique et du Moyen-Orient | Court terme (≤ 2 ans) |

| La conformité stricte aux limites de résidus retarde les approbations de produits | −0.9% | L'Amérique du Nord et l'Europe sont essentielles, l'Asie-Pacifique et l'Amérique du Sud s'élargissent | Long terme (≥ 4 ans) |

| Adhérence limitée des liants sur les espèces à grandes semences | −0.6% | L'Amérique du Nord, l'Amérique du Sud et la Chine disposent de grandes zones de grandes cultures | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les biopolymères spéciaux | −0.5% | Goulots d'étranglement mondiaux dans la gomme de guar (Inde) et le nano-amidon (Europe, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

En 2025, l'alcool polyvinylique et les polyacrylates spécialisés se négociaient entre 1 800 et 2 400 USD par tonne métrique, les prix au comptant en Amérique du Nord atteignant 3 000 USD par tonne métrique. La volatilité des matières premières liées au brut, telles que la mycorhize arbusculaire vésiculaire (MAV), a entraîné une compression des marges brutes de 140 à 300 points de base pour les principaux fabricants pétrochimiques. Les formulateurs dépendants des importations en Inde et en Asie du Sud-Est ont trouvé les outils de couverture limités, de sorte que certains ont réduit leur production pour limiter les pertes de trésorerie. Michelman a signalé un impact sur les marges de 1,8 point de pourcentage et a accéléré son passage aux polymères de paille de maïs d'ici fin 2025. Les petits mélangeurs manquent du fonds de roulement nécessaire pour stocker les matières premières pendant les périodes de ralentissement. Les marges à terme devraient rester volatiles jusqu'à l'arrivée de nouvelles raffineries après 2027.

Fragilité de la chaîne d'approvisionnement pour les biopolymères spéciaux

La dépendance aux cultures pluviales au Rajasthan et au Gujarat reste un facteur de risque important. Cependant, en 2025, les superficies cultivées sont restées stables à 3,15 millions d'hectares. Alors que la demande pharmaceutique de gomme à haute viscosité augmente, l'industrie pétrochimique continue de stimuler la demande mondiale, maintenant les prix à environ 1 550 USD par tonne métrique. La capacité de nano-amidon est concentrée parmi moins de cinq transformateurs mondiaux, chacun détenant des étapes enzymatiques propriétaires qui limitent la flexibilité de la sous-traitance. Clariant a reporté deux lancements de pelliculage jusqu'à 9 mois dans l'attente d'allocations de nano-amidon en 2025. La tension de l'offre persistera au moins jusqu'en 2028, lorsque de nouveaux réacteurs enzymatiques seront mis en service en Amérique du Nord. Les formulateurs se couvrent en s'approvisionnant auprès de sources multiples, mais ne peuvent pas entièrement éviter l'exposition à une seule matière première.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biopolymères progressent tandis que les synthétiques font face à une pression sur les marges

L'alcool polyvinylique domine, représentant 49 % de la part du marché des liants pour semences en 2025, car il offre une résistance de film fiable pour les enrobages de maïs et de soja. Les plateformes à base de biopolymères constituent le segment à la croissance la plus rapide et devraient afficher un TCAC de 12,11 % jusqu'en 2031, les régulateurs et les acheteurs favorisant les intrants à faible teneur en carbone. Ensemble, ces deux segments illustrent comment la pression en faveur de la durabilité remodèle les préférences en matière de matières premières sans déplacer immédiatement les synthétiques traditionnels.

L'acétate de polyvinyle conserve une position solide en tant qu'option économique pour les enrobages de base de contrôle des poussières où les exigences d'adhérence sont modestes. Les chimies hybrides qui associent des amidons modifiés au silane à des mélanges de protéines produisent des films multifonctionnels combinant adhérence, couleur et transport de nutriments. La gomme de guar est attrayante pour les enrobages de légumes à haute valeur ajoutée, bien que les pics de prix liés aux moussons limitent son utilisation aux semences premium. Collectivement, ces groupes plus petits diversifient les portefeuilles de fournisseurs et amortissent la volatilité pétrochimique.

Par type de culture : les céréales dominent, l'horticulture s'accélère

Les céréales et les grains ont capté 44 % de la part du marché des liants pour semences en 2025, car plus de 400 millions d'hectares de maïs et de blé dépendent des enrobages pour la défense précoce contre les ravageurs et la propreté des semoirs. Les fruits et légumes constituent le segment à la croissance la plus rapide et devraient croître à un TCAC de 10,30 % jusqu'en 2031, portés par l'expansion des serres et les labels biologiques qui imposent des films sans poussière et respectueux des microbes. Ce contraste souligne comment le volume des superficies assure la domination tandis que la densité de valeur détermine le rythme de croissance. Les producteurs de tomates et de laitues en serre absorbent volontiers des coûts unitaires plus élevés pour bénéficier d'une singulation de précision et d'une levée robuste.

Les oléagineux et les légumineuses maintiennent une demande stable, car le soja et le canola nécessitent des liants pour adhérer aux enrobages riches en lipides lors des semis à grande vitesse. Les fleurs et les plantes ornementales restent un créneau restreint mais lucratif, car les semences pelliculées réduisent la main-d'œuvre en pépinière. Les graminées fourragères et les céréales spéciales ajoutent un volume incrémental à mesure que les petits exploitants adoptent des traitements de semences à faible dose. Chacun de ces segments élargit la base de clientèle et réduit l'exposition aux fluctuations d'un seul type de culture.

Par fonction : le pelliculage progresse rapidement avec la mécanisation

L'enrobage filmogène est resté la principale fonction, avec 47 % de la part du marché des liants pour semences en 2025, en enveloppant de manière économique les pesticides et les pigments autour des céréales à grande superficie. L'encroutage est la fonction à la croissance la plus rapide et devrait progresser à un TCAC de 10,24 % jusqu'en 2031, offrant une capacité de charge utile supérieure aux films tout en évitant le volume total des pellets. Ces deux rôles illustrent comment la technologie des semoirs et les plafonds réglementaires sur les poussières dictent la prochaine génération de recettes d'enrobage. La demande d'encroutage s'accélère lorsque les agriculteurs ont besoin d'espace pour les micronutriments ou les produits biologiques tout en souhaitant que les semences s'écoulent facilement.

Le pelliculage conserve une échelle significative car il transforme les semences irrégulières en sphères que les semoirs de précision singulent avec une précision de 98 % dans les planches de légumes et de fleurs. Les enrobages de contrôle des poussières gagnent du terrain à mesure que les agences poussent les pertes de particules en dessous de 0,5 gramme pour 100 000 semences. Les enveloppes à libération contrôlée et les couches d'identification par couleur offrent une valeur spécialisée, telle que la libération progressive de nutriments ou la vérification rapide des hybrides. Ensemble, ces fonctions élargissent les menus des fournisseurs et permettent aux traiteurs de personnaliser les solutions pour divers scénarios agronomiques.

Analyse géographique

L'Amérique du Nord représentait 34 % des revenus des liants pour semences en 2025, portée par une forte pénétration des traitements de semences et des réglementations strictes sur le dépoussiérage qui favorisent les enrobages premium. L'Asie-Pacifique est la région à la croissance la plus rapide et devrait croître à un TCAC de 10,2 % entre 2026 et 2031, les subventions à la mécanisation en Chine et les programmes de subventions aux semences en Inde faisant passer les agriculteurs des semences brutes aux semences entièrement enrobées. Les États-Unis représentent la majeure partie de la demande nord-américaine grâce à leurs superficies en maïs et en soja, tandis que le Canada ajoute des volumes de canola et de blé. La croissance de l'Asie-Pacifique est ancrée par la poussée du maïs hybride en Chine et par l'expansion des superficies de serres maraîchères en Asie du Sud-Est.

L'Europe suit, façonnée par le Pacte vert européen, qui encourage l'adoption des biopolymères, et par les lois sur les limites de résidus qui renforcent les règles de contrôle des poussières. L'adoption des liants en Amérique du Sud s'accélère au Brésil et en Argentine, où les systèmes de soja et de maïs en semis direct recherchent des enrobages capables de résister aux longs transports depuis les exploitations de l'intérieur. Le Moyen-Orient reste un débouché restreint mais stratégique, l'Arabie saoudite et la Turquie développant l'horticulture protégée dans le cadre de mandats de sécurité alimentaire. L'Afrique enregistre une adoption précoce en Afrique du Sud et en Égypte, avec des programmes de maïs hybride financés par des donateurs qui préparent la demande future.

La dynamique régionale continuera de se déplacer vers l'Asie-Pacifique à mesure que les parcs de semoirs se modernisent et que les entreprises semencières locales développent leur capacité en biopolymères. L'Europe progressera régulièrement sous la pression des politiques qui imposent une reformulation vers des intrants à plus faible teneur en carbone et la volonté des agriculteurs de payer pour des labels de durabilité. L'Amérique du Nord devrait conserver le leadership en valeur, mais sa croissance décélérera à mesure que la pénétration approchera de la saturation et que les enrobages deviendront un coût courant des affaires. L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent une optionnalité à la hausse, élargissant le marché total adressable à mesure que les infrastructures, l'accès au crédit et les programmes de résilience climatique ouvrent de nouveaux hectares aux semences traitées.

Paysage concurrentiel

Les cinq premiers acteurs, notamment BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG et Michelman, Inc., contrôlaient la majorité de la part du marché des liants pour semences en 2025, signalant une concentration modérée avec de la place pour l'entrée de challengers. Au sein de ce groupe, BASF SE utilise son système Verbund à intégration verticale et prévoit une augmentation de la capacité de production de 1,4-butanediol à Ludwigshafen d'ici février 2026 pour garantir un approvisionnement stable en matières premières pour les polymères d'enrobage de semences avancés, en accord avec les réglementations européennes plus strictes sur le dépoussiérage et les microplastiques. Clariant AG a utilisé son intégration en novembre 2025 de la technologie des phospholipides de Lucas Meyer pour accéder aux biopolymères d'origine végétale et fongique. Ce développement facilite la production de liants pour semences qui réduisent l'intensité des gaz à effet de serre de 60 % tout en garantissant la conformité avec les réglementations de 2026 relatives à l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH). Ces deux leaders établissent des références techniques qui façonnent les objectifs de formulation pour l'ensemble du secteur.

Incotec Group BV (Croda International plc) est spécialisé dans le pelliculage des légumes et s'appuie sur le financement de la recherche de Croda International pour accélérer le développement d'enveloppes à libération contrôlée. Michelman, Inc. se concentre sur les boucliers anti-poussière à base d'eau et a utilisé un prêt du Département de l'agriculture des États-Unis en mai 2025 pour construire une ligne de polymères de paille de maïs de 5 000 tonnes métriques dans l'Ohio. Corteva Agriscience intègre des liants avec ses actifs de protection des cultures, et un partenariat de janvier 2026 avec SilviBio ajoute une technologie nano-amidon qui réduit de moitié les empreintes de gaz à effet de serre par rapport à l'alcool polyvinylique. Ensemble, ces trois entreprises maintiennent une forte pression d'innovation grâce à des dépôts fréquents de brevets pour des films d'amidon à nanoparticules et des mélanges hybrides de cellulose.

Les stratégies de croissance se concentrent désormais autour de la sécurité des matières premières biosourcées, de la production régionale et du co-développement avec les entreprises semencières. BASF, Clariant et Incotec installent des réacteurs pilotes en Asie-Pacifique pour capter la demande à deux chiffres liée aux subventions à la mécanisation. Michelman, Inc. et Corteva Agriscience se couvrent contre la volatilité pétrochimique en concluant des contrats d'approvisionnement pluriannuels pour les résidus agricoles et en validant des analyses du cycle de vie qui séduisent les acheteurs soucieux de durabilité. À mesure que les réglementations se renforcent et que les superficies de serres s'étendent, ces démarches proactives devraient accroître la capacité de production et accélérer l'évolution du marché vers des liants biologiques multifonctionnels.

Leaders du secteur des liants pour semences

BASF SE

Clariant AG

Incotec Group BV (Croda International plc)

Bayer AG

Michelman, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : le conseil d'administration de Corteva a approuvé la scission de l'entreprise en deux entités cotées en bourse. L'une pour la chimie de protection des cultures et l'autre pour les semences. L'entité axée sur les semences (SpinCo) gérera les plateformes de liants et d'enrobage, tandis que l'entreprise de protection des cultures (New Corteva) conservera l'expertise en dispersion de polymères. La séparation permet une recherche et un développement ciblés dans les liants biologiques pour semences et les technologies d'enrobage de précision pour des solutions sans microplastiques. Prévue de se clôturer après les approbations réglementaires, la transaction vise à renforcer les partenariats et à croître sur le marché des liants pour semences.

- Mars 2025 : Michelman a dévoilé une gamme d'enrobage de semences sans microplastiques construite sur des émulsions de cire biosourcées et des liants, et a investi dans un laboratoire dédié aux semences pour affiner ces formulations durables pour des cultures incluant le maïs, le soja et les tournesols.

- Octobre 2024 : Incotec Group BV a lancé Disco Blue L-1523, un enrobage filmogène sans microplastiques conçu pour les semences de tournesol, lors du Congrès Euroseeds 2024 à Copenhague, tandis que la formulation bleue offre une efficacité de traitement améliorée et une haute valeur cosmétique tout en répondant aux exigences croissantes en matière de durabilité.

Portée du rapport mondial sur le marché des liants pour semences

Les liants pour semences sont des agents d'enrobage utilisés pour aider les adhésifs, les polymères ou les films à adhérer uniformément aux semences, améliorant ainsi la forme, la fluidité et la rétention des principes actifs lors de la plantation. Le rapport sur le marché des liants pour semences est segmenté par type de produit (alcool polyvinylique, polyacrylate, à base de biopolymères, dérivés de cellulose, autres), type de culture (céréales et grains, oléagineux et légumineuses, fruits et légumes, autres), fonction (enrobage filmogène, pelliculage, encroutage, contrôle des poussières, libération contrôlée) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont exprimées en valeur (USD).

| Alcool polyvinylique |

| Polyacrylate |

| Acétate de polyvinyle |

| À base de biopolymères |

| Latex acrylique |

| Dérivés de cellulose |

| Liants à base de gomme de guar |

| Autres |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Fleurs et plantes ornementales |

| Autres cultures |

| Enrobage filmogène |

| Pelliculage |

| Encroutage |

| Enrobages de contrôle des poussières |

| Enveloppes à libération contrôlée |

| Couches d'amélioration de la couleur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Alcool polyvinylique | |

| Polyacrylate | ||

| Acétate de polyvinyle | ||

| À base de biopolymères | ||

| Latex acrylique | ||

| Dérivés de cellulose | ||

| Liants à base de gomme de guar | ||

| Autres | ||

| Par type de culture | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Fleurs et plantes ornementales | ||

| Autres cultures | ||

| Par fonction | Enrobage filmogène | |

| Pelliculage | ||

| Encroutage | ||

| Enrobages de contrôle des poussières | ||

| Enveloppes à libération contrôlée | ||

| Couches d'amélioration de la couleur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des liants pour semences d'ici 2031 ?

Il devrait atteindre 1,55 milliard USD, avec une expansion à un TCAC de 8,7 % de 2026 à 2031.

Quelle est la fonction qui connaît la croissance la plus rapide dans les enrobages de semences ?

Le pelliculage devrait progresser à un TCAC de 11,2 % jusqu'en 2031 en raison du semis de précision dans les légumes à haute valeur ajoutée.

Pourquoi les liants biopolymères gagnent-ils en dynamique ?

Ils réduisent le dépoussiérage, diminuent le carbone fossile et contribuent à respecter les nouveaux plafonds de chargement en pesticides, entraînant un TCAC de 10,8 % jusqu'en 2031.

Quelle région devrait enregistrer la plus forte demande incrémentale ?

L'Asie-Pacifique connaîtra la hausse la plus rapide avec un TCAC de 10,2 % jusqu'en 2031, portée par la Chine et l'Inde.

Quelle est la concentration du pouvoir des fournisseurs aujourd'hui ?

Les cinq premières entreprises contrôlent la majorité des revenus, laissant de la place pour les jeunes pousses et les spécialistes régionaux.

Dernière mise à jour de la page le: