Taille et Part du Marché des Semences Génétiquement Modifiées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.90 Milliards de dollars |

| Taille du Marché (2031) | 37.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences Génétiquement Modifiées par Mordor Intelligence

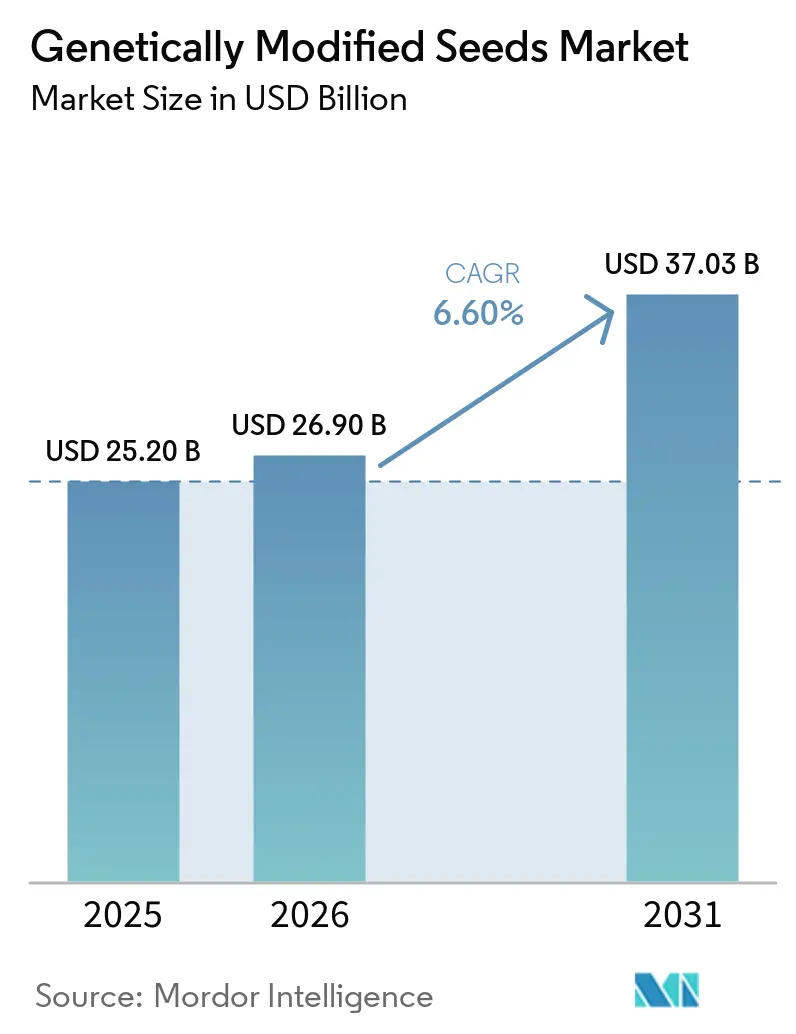

La taille du marché des semences génétiquement modifiées devrait augmenter de 25,2 milliards USD en 2025 à 26,9 milliards USD en 2026 et atteindre 37,03 milliards USD d'ici 2031, avec un CAGR de 6,6 % sur la période 2026-2031. Le marché des semences génétiquement modifiées reste soutenu par un cycle de remplacement des semences intégré dans les grandes cultures en rangs, les agriculteurs achetant de nouvelles semences à chaque saison de plantation, ce qui maintient la demande plus stable que pour de nombreux autres intrants agricoles. La demande en alimentation animale, la croissance du biodiesel et la nécessité d'améliorer les performances au champ incitent les producteurs à se concentrer sur des semences combinant une meilleure stabilité des rendements et une protection des caractéristiques face à de multiples risques agronomiques. Le marché des semences génétiquement modifiées se concentre également davantage autour des entreprises qui contrôlent à la fois le germoplasme et la concession de licences de caractéristiques, ce qui augmente le coût d'entrée pour les développeurs de moindre envergure et rend les partenariats plus importants pour atteindre une échelle commerciale. Dans le même temps, la pression liée à la résistance, les délais réglementaires inégaux et la concurrence des superficies conventionnelles à identité préservée contraignent le marché des semences génétiquement modifiées à renouveler les anciens ensembles de caractéristiques plus rapidement qu'auparavant.

Principaux Enseignements du Rapport

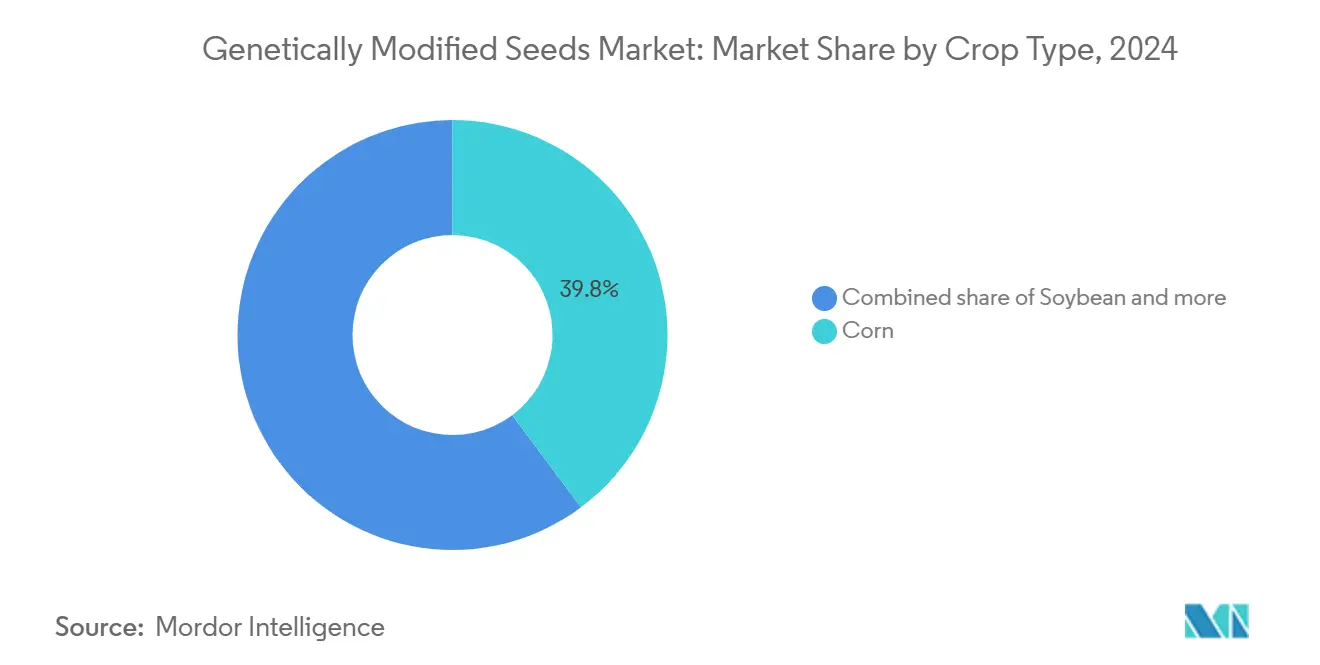

- Par type de culture, le maïs représentait 39,8 % du marché des semences génétiquement modifiées en 2025, tandis que le coton génétiquement modifié devrait croître à un CAGR de 9,8 % au cours de la période de prévision.

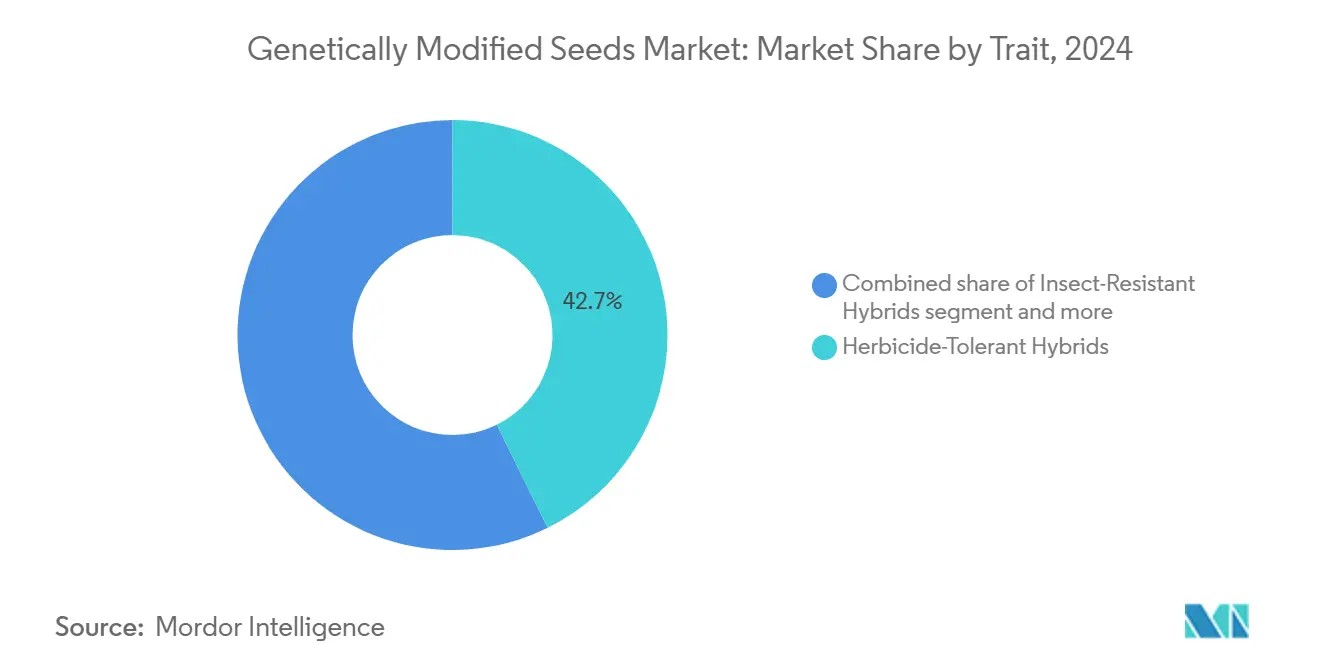

- Par caractéristique, les hybrides tolérants aux herbicides étaient en tête avec une part de 42,7 % de la taille du marché des semences génétiquement modifiées en 2025, tandis que les caractéristiques empilées progressent à un CAGR de 10,9 % jusqu'en 2031.

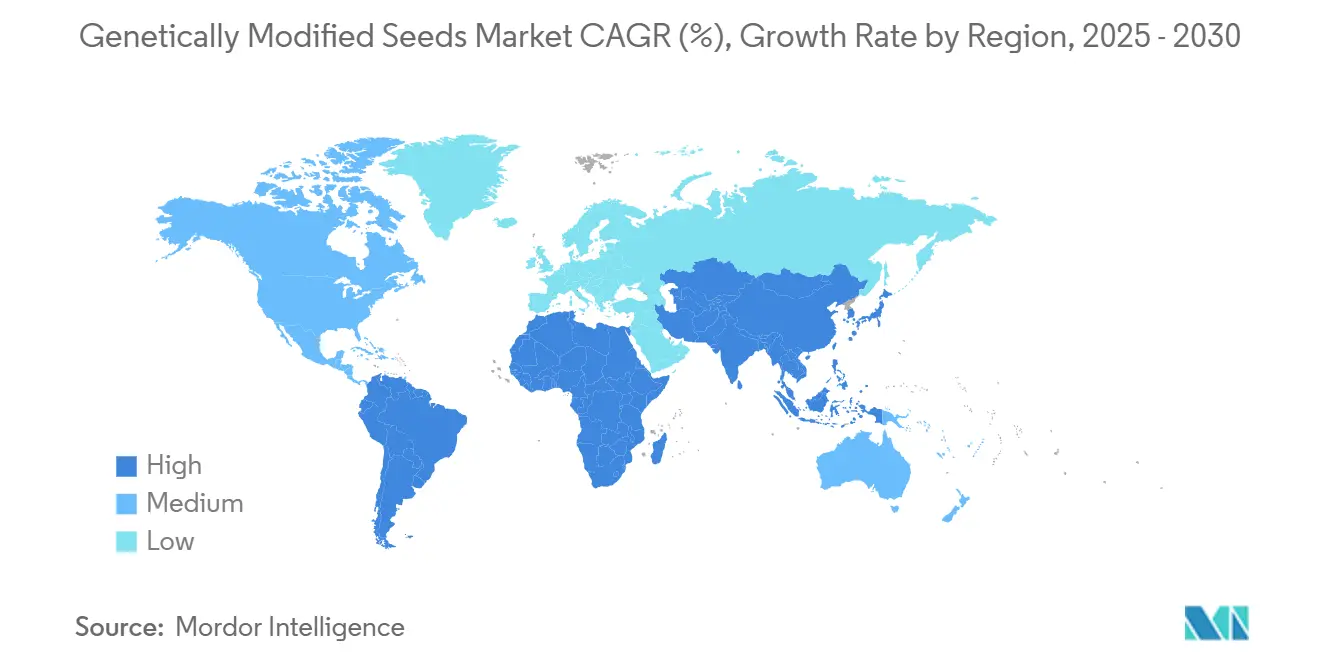

- Par région, l'Amérique du Nord détenait 39,2 % de la part du marché des semences génétiquement modifiées en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Semences Génétiquement Modifiées

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des superficies en maïs et soja à caractéristiques empilées | +1.5% | Amérique du Nord et Amérique du Sud, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Libéralisation des règles d'édition génique pour la commercialisation des semences | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et au Royaume-Uni | Long terme (≥ 4 ans) |

| Approbations de la tolérance à la sécheresse et à la chaleur dans les cultures de base | +1.0% | Cœur Asie-Pacifique, Amérique du Sud et Afrique | Long terme (≥ 4 ans) |

| Demande en biocarburants et en alimentation animale renforçant les cycles de remplacement des semences génétiquement modifiées | +0.9% | Amérique du Nord et Amérique du Sud | Court terme (≤ 2 ans) |

| Économie des programmes carbone favorisant les ensembles de caractéristiques à faible travail du sol | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Traitements biologiques des semences améliorant le retour sur investissement précoce des caractéristiques | +0.4% | Mondial, avec des gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Superficies en Maïs et Soja à Caractéristiques Empilées

Le marché des semences génétiquement modifiées tire une valeur accrue de l'adoption des caractéristiques empilées, les producteurs préférant désormais un achat unique de semences couvrant plusieurs risques agronomiques. En 2025, 84 % des superficies en maïs aux États-Unis et 87 % des superficies en coton upland aux États-Unis étaient plantées avec des variétés combinant tolérance aux herbicides et résistance aux insectes, ce qui montre à quel point la marge de manœuvre est devenue limitée pour les offres à caractéristique unique dans les systèmes arrivés à maturité[1]Source : Laura Dodson, « Adoption des cultures génétiquement modifiées aux États-Unis – Tendances récentes en matière d'adoption des OGM », Service de recherche économique de l'USDA, ers.usda.gov. Cela est important car chaque mode d'action supplémentaire étend la différenciation des produits et soutient une valeur de caractéristique plus élevée pour les développeurs capables de continuer à améliorer les performances. Le marché des semences génétiquement modifiées bénéficie donc non seulement d'un plus grand nombre d'hectares, mais aussi d'un nombre croissant de couches de caractéristiques commerciales intégrées dans chaque hectare.

Libéralisation des Règles d'Édition Génique pour la Commercialisation des Semences

Le marché des semences génétiquement modifiées bénéficie d'un cadre réglementaire qui devient plus praticable pour certaines caractéristiques issues de l'édition génique, notamment lorsque les examens des produits portent sur le risque végétal et les résultats en matière de sécurité alimentaire plutôt que sur la seule méthode de sélection. L'Agence de protection de l'environnement a également accordé une exemption de tolérance pour la protéine SpCas9 dans les agrumes en décembre 2025, indiquant que les outils de cultures éditées ou modifiées progressent à travers des examens plus ciblés et plus spécifiques aux produits dans certains cas d'utilisation[2]Source : « Protéine SpCas9 ; Exemption de l'exigence d'une tolérance », Agence de protection de l'environnement, regulations.gov. Le comportement commercial s'adapte déjà, car les entreprises semencières signent des accords d'accès aux plateformes et d'évaluation de la recherche plus tôt dans le cycle de développement afin de se ménager des options sur les caractéristiques futures. Le marché des semences génétiquement modifiées devrait voir davantage de nouveaux entrants s'installer dans des niches de caractéristiques ciblées lorsque les délais réglementaires deviendront plus prévisibles et que l'accès aux plateformes sera plus facile à licencier.

Demande en Biocarburants et en Alimentation Animale Renforçant les Cycles de Remplacement des Semences Génétiquement Modifiées

Le marché des semences génétiquement modifiées est également soutenu par la demande en biocarburants et en alimentation animale, ces deux usages récompensant la stabilité des rendements, la qualité fiable des cultures et les performances mesurables au champ sur des cycles de plantation répétés. La proposition de l'Agence de protection de l'environnement pour les obligations de volume renouvelable 2026 et 2027 a fortement relevé les objectifs de diesel à base de biomasse au-dessus des niveaux de 2024, et le Service de recherche économique du Département de l'agriculture des États-Unis a estimé que cela nécessiterait 5 millions de tonnes métriques supplémentaires de soja broyé par an, soit près de 4 % de la production actuelle des États-Unis. Le broyage du soja au Brésil devrait atteindre un niveau record en 2025/26, soutenu par la demande en biodiesel et la croissance du broyage domestique. Aux États-Unis, la Réserve fédérale de Kansas City a noté que la politique en matière de biocarburants est susceptible de continuer à stimuler la demande future en maïs et en soja, renforçant l'argument en faveur de systèmes semenciers performants tout au long de la chaîne d'approvisionnement en matières premières[3]Source : Francisco Scott et Ayesha Cooray, « Les politiques en matière de biocarburants sont susceptibles de stimuler la demande future en maïs et en soja aux États-Unis », Réserve fédérale de Kansas City, kansascityfed.org. Cela maintient le marché des semences génétiquement modifiées lié à une demande récurrente de la part des transformateurs et des acheteurs liés aux carburants, plutôt qu'à une seule saison de prix des cultures.

Approbations de la Tolérance à la Sécheresse et à la Chaleur dans les Cultures de Base

Le marché des semences génétiquement modifiées élargit ses perspectives à long terme à mesure que les caractéristiques de résistance au stress climatique se rapprochent d'une utilisation commerciale plus large dans les cultures de base et dans les cultures qui avaient historiquement moins d'options biotechnologiques. La Chine a approuvé sa première variété de riz éditée génétiquement pour la culture en décembre 2024 et a délivré 5 nouveaux certificats de biosécurité pour l'édition génique ce mois-là pour le soja, le maïs et le blé, indiquant que les caractéristiques liées au climat et aux performances progressent simultanément dans plusieurs filières de cultures. Le partenariat entre Corteva, Inc. et Pairwise, formé en 2024, cible également la résilience climatique et l'amélioration des rendements dans le maïs, le soja, le blé, le colza et d'autres cultures en rangs, signalant où les budgets de développement sont alloués pour le prochain cycle de lancements de produits. Cela est important car les caractéristiques de tolérance à la sécheresse et à la chaleur peuvent ouvrir la demande dans des régions où les producteurs considèrent encore la biotechnologie comme un outil de contrôle des risques plutôt que uniquement pour la gestion des mauvaises herbes ou des insectes. Le marché des semences génétiquement modifiées devrait donc bénéficier d'un ensemble de cultures plus large et d'une proposition de valeur agronomique plus diversifiée au fil du temps.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Litiges sur les brevets et droits des obtenteurs concernant les caractéristiques empilées | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mauvaises herbes résistantes aux herbicides érodant les primes des caractéristiques héritées | -0.6% | Amérique du Nord, Amérique du Sud et Australie | Court terme (≤ 2 ans) |

| Règles asynchrones d'étiquetage et de classification de l'édition génique | -0.5% | Mondial, en particulier Europe, Chine et marchés émergents | Long terme (≥ 4 ans) |

| Primes des organismes non génétiquement modifiés et biologiques détournant les superficies destinées à l'alimentation humaine | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mauvaises Herbes Résistantes aux Herbicides Érodant les Primes des Caractéristiques Héritées

Le marché des semences génétiquement modifiées est confronté à un frein commercial direct lorsque les mauvaises herbes résistantes réduisent la valeur au champ des anciens systèmes de tolérance aux herbicides qui représentent encore la plus grande base de caractéristiques installées. Corteva Agriscience a signalé que l'amarante de Palmer résistante aux herbicides avait été confirmée dans 34 États américains d'ici 2025, avec une résistance couvrant plusieurs groupes d'herbicides clés utilisés dans les principaux programmes de désherbage. Ce schéma oblige les producteurs à ajouter davantage de produits chimiques, davantage de passages au champ ou des empilements plus récents, ce qui réduit la prime simple que les anciens ensembles à caractéristique unique capturaient autrefois. La proposition de dicamba 2025 de l'Agence de protection de l'environnement a également introduit des conditions d'application plus strictes, indiquant que le système herbicide autour de ces caractéristiques devient plus contraint plutôt que moins. Le marché des semences génétiquement modifiées peut encore croître dans ces conditions, mais les entreprises doivent renouveler les ensembles de caractéristiques plus rapidement pour maintenir l'écart de performance suffisamment large pour que les agriculteurs paient pour des mises à niveau.

Litiges sur les Brevets et Droits des Obtenteurs Concernant les Caractéristiques Empilées

Le marché des semences génétiquement modifiées ralentit également lorsque de nouveaux produits empilés nécessitent l'accès à plusieurs familles de brevets, droits de sélection et pools de germoplasme d'élite avant qu'un lancement commercial puisse aller de l'avant. La concentration de la propriété des caractéristiques entre Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd. et BASF SE signifie que les conditions de licence sont souvent aussi importantes que la biologie pour décider si un nouveau produit peut se développer à grande échelle dans les principaux systèmes de cultures. Corteva, Inc. a déclaré en mai 2026 que Vylor, Inc. se lance avec plus de 4 000 brevets sur le germoplasme et 2 000 brevets en biotechnologie, ce qui illustre l'ampleur que les portefeuilles de propriété intellectuelle ont atteinte dans ce domaine. Lorsqu'un nouvel empilement dépend de plusieurs couches protégées, les développeurs de niveau intermédiaire font face à des négociations plus longues, à des charges de redevances plus élevées et à une exposition juridique plus importante que les leaders intégrés disposant d'une couverture de brevets plus large. C'est pourquoi le marché des semences génétiquement modifiées continue de favoriser les entreprises capables d'associer de solides actifs de sélection à la propriété interne des caractéristiques et à un levier de licences croisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Culture : Le Maïs et le Soja Ancrent les Volumes tandis que le Coton Accélère

Le maïs détenait 39,8 % de la part du marché des semences génétiquement modifiées en 2025, et cette partie de la taille du marché des semences génétiquement modifiées est restée centrale car la demande en alimentation animale, l'utilisation pour l'éthanol et les achats saisonniers récurrents de semences maintiennent une activité de remplacement élevée sur de grandes superficies plantées. Aux États-Unis, plus de 92 % des superficies en maïs étaient plantées avec des variétés génétiquement modifiées tolérantes aux herbicides en 2025, et 87 % portaient des caractéristiques de résistance aux insectes, démontrant à quel point la biotechnologie est profondément intégrée dans le système de production de cette culture. Le soja est resté le deuxième bloc de cultures le plus important, soutenu par une demande mondiale record de broyage et par le soutien politique aux matières premières pour le biodiesel tant aux États-Unis qu'au Brésil.

Le coton est le type de culture à la croissance la plus rapide sur le marché des semences génétiquement modifiées et devrait croître à 9,8 % jusqu'en 2031, soutenu par l'adoption continue dans les grands pays producteurs asiatiques et par l'ajout de couches de tolérance aux herbicides sur les ensembles de résistance aux insectes déjà établis. En Chine, le coton génétiquement modifié couvrait déjà près de 95 % des superficies plantées en coton en 2025, laissant de la place pour une croissance de valeur grâce à de meilleures combinaisons de caractéristiques plutôt qu'à une première adoption. Les catégories de cultures plus petites telles que les agrumes, les légumes de spécialité et d'autres cultures de niche restent commercialement modestes, mais les développements réglementaires dans ces domaines montrent que le marché des semences génétiquement modifiées ne se limite pas aux plus grandes cultures en rangs.

Par Caractéristique : La Tolérance aux Herbicides en Tête tandis que les Caractéristiques Empilées Génèrent la Valeur Future

La tolérance aux herbicides représentait 42,7 % du marché des semences génétiquement modifiées en 2025 et est restée la plus grande classe de caractéristiques car elle est déjà intégrée dans la base de germoplasme la plus large dans le maïs, le soja et le coton. Cette position reflète des années d'alignement entre la génétique des semences et les systèmes de désherbage au champ, même si la pression de résistance rend désormais l'ancienne proposition de valeur moins sûre. La proposition de dicamba 2025 de l'Agence de protection de l'environnement a montré que les régulateurs soutiennent toujours l'utilisation dans les systèmes de coton et de soja tolérants au dicamba, tout en resserrant les conditions d'exploitation de ces produits. Pour le secteur des semences génétiquement modifiées, cela signifie que la plus grande catégorie de caractéristiques reste commercialement nécessaire, mais elle nécessite également plus de gestion et des mises à niveau plus fréquentes qu'auparavant. La résistance aux maladies et les caractéristiques qualitatives restent plus modestes en termes d'échelle, mais elles deviennent de plus en plus pertinentes à mesure que les développeurs cherchent de la valeur au-delà du simple désherbage.

Les caractéristiques empilées sont la catégorie de caractéristiques à la croissance la plus rapide sur le marché des semences génétiquement modifiées et devraient se développer à 10,9 % jusqu'en 2031, les producteurs recherchant de plus en plus une protection combinée contre les insectes, les mauvaises herbes et le stress abiotique dans un seul achat de semences. Syngenta Group Co., Ltd. a déclaré que sa plateforme Durastak pour la plantation du printemps 2026 comprend un empilement triple de protéines Bt pour la chrysomèle des racines du maïs, démontrant comment les entreprises répondent à la pression de résistance en ajoutant davantage de modes d'action indépendants à un seul produit commercial. Les modifications apportées en 2025 par le Service d'inspection sanitaire des animaux et des végétaux du Département de l'agriculture des États-Unis à l'examen des pétitions pourraient encore réduire les délais pour certaines classes de caractéristiques, ce qui est utile pour les produits combinant plusieurs revendications de performance dans une seule semence. En conséquence, le marché des semences génétiquement modifiées évolue des caractéristiques simples à fonction unique vers des ensembles technologiques plus stratifiés et plus défendables.

Analyse Géographique

L'Amérique du Nord détenait 39,2 % de la part du marché des semences génétiquement modifiées en 2025, maintenant sa position de plus grand marché régional, l'adoption étant déjà proche de la saturation dans les cultures en champ les plus importantes. En 2025, des variétés génétiquement modifiées étaient utilisées sur 96 % des superficies en soja, 92 % des superficies en maïs et 93 % des superficies en coton upland aux États-Unis. Cela démontre le potentiel limité d'une première adoption et souligne que la croissance dépend désormais principalement du renouvellement des caractéristiques premium. En conséquence, la croissance de la région repose davantage sur une pénétration plus profonde des empilements, des renouvellements de variétés et une intégration plus étroite avec les systèmes de protection des cultures que sur une augmentation des superficies plantées. Le Canada apporte une source de demande distincte grâce au développement du colza, et l'investissement de BASF SE en 2026 en Saskatchewan témoigne d'une intensité de sélection continue pour améliorer les performances des hybrides.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide sur le marché des semences génétiquement modifiées, et sa taille de marché devrait croître à 8,7 % jusqu'en 2031. La Chine est le principal moteur de croissance, le pays ayant fortement étendu les superficies en maïs et en soja génétiquement modifiés et délivré un troisième cycle de licences de production de semences à 42 entreprises en novembre 2025. Le même rapport a montré que des certificats de biosécurité ont été délivrés pour de nouvelles variétés de cultures fin 2024 et début 2025, ce qui confirme que la commercialisation passe de la phase d'essai au déploiement à grande échelle pour certaines cultures. L'Inde soutient le profil régional grâce à la profondeur de son activité dans les semences de coton, tandis que le Japon et l'Australie contribuent par des activités de recherche et de terrain contrôlées. Le marché des semences génétiquement modifiées en Asie-Pacifique se développe donc grâce à un mélange d'adoption pilotée par l'État, de licences locales et d'un pipeline de cultures plus large que celui que la région avait il y a quelques années.

L'Amérique du Sud reste un contributeur majeur à la taille du marché des semences génétiquement modifiées car la demande en biocarburants, l'échelle des cultures d'exportation et l'acceptation des agriculteurs maintiennent les systèmes de maïs et de soja génétiquement modifiés commercialement solides. L'Europe dispose encore d'une base de plantation limitée, de sorte que son rôle sur le marché des semences génétiquement modifiées est davantage façonné par le débat réglementaire et la demande d'importation que par une culture domestique large. L'Afrique reste plus modeste en volume actuel, mais représente une opportunité à long terme plus large à mesure que davantage de pays explorent les approbations pour les cultures de base et les caractéristiques de résilience climatique.

Paysage Concurrentiel

Le marché des semences génétiquement modifiées reste modérément concentré au niveau du développement et de la concession de licences de caractéristiques en 2025, Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd., Groupe Limagrain Holding SA et BASF SE fixant une grande partie du rythme concurrentiel grâce au contrôle des brevets, à la profondeur de la sélection et à l'accès établi aux canaux de distribution. La structure du marché des semences génétiquement modifiées impose des barrières à l'entrée élevées, car les concurrents potentiels doivent intégrer un germoplasme d'élite, une expertise réglementaire et un accès à des caractéristiques sous licence croisée pour concurrencer efficacement à grande échelle. La pétition de Bayer AG de mars 2025 auprès du Service d'inspection sanitaire des animaux et des végétaux du Département de l'agriculture des États-Unis pour le maïs MON 95275 met en évidence les efforts continus des entreprises leaders pour améliorer la protection biologique des cultures de base. Ce dépôt portait sur un empilement de résistance à la chrysomèle des racines combinant des protéines Bt avec l'interférence ARN, soulignant une stratégie visant à protéger la valeur des caractéristiques par de multiples modes d'action. De telles architectures de produits permettent aux grandes entreprises de défendre les prix et d'étendre l'exclusivité commerciale dans les superficies arrivées à maturité au sein du marché des semences génétiquement modifiées.

Corteva, Inc. remodèle le paysage concurrentiel par des ajustements structurels plutôt qu'en s'appuyant uniquement sur des lancements de produits. En mai 2026, la société a annoncé que sa filiale dédiée aux semences et à la génétique opérerait sous le nom de Vylor, Inc., avec une séparation ciblée au quatrième trimestre 2026. Vylor se lance avec plus de 4 000 brevets sur le germoplasme et 2 000 brevets en biotechnologie, établissant ainsi une société pure-play en génétique des semences avec une stratégie d'allocation de capital ciblée, susceptible d'influencer les dynamiques de prix et de partenariat sur le marché des semences génétiquement modifiées. De même, Syngenta Group Co., Ltd. a démontré une autre approche concurrentielle en mars 2026 en obtenant une licence d'évaluation de recherche auprès de KOMO Biosciences pour l'insertion d'ADN spécifique à un site dans le maïs. Cela met en évidence la tendance des grands acteurs établis à exploiter des technologies de plateformes externes pour accélérer le développement tout en préservant les ressources internes de recherche et développement pour des plateformes de caractéristiques évolutives.

Un deuxième niveau de concurrents reste actif, principalement dans des niches régionales plutôt que dans la domination mondiale des caractéristiques. Des entreprises telles que JK Agri Genetics Limited, Nuziveedu Seeds Limited, Rasi Seeds Private Limited et Yuan Longping High-Tech Agriculture Co., Ltd. s'appuient sur un germoplasme adapté localement et des réseaux de distribution de semences domestiques établis. De plus, l'expansion de BASF SE dans la sélection du colza au Canada et l'alliance de Bayer AG avec bp sur le caméline illustrent comment les acteurs leaders diversifient leur exposition aux cultures et aux marchés finaux au-delà des plateformes traditionnelles de maïs et de soja. En conséquence, bien que le marché des semences génétiquement modifiées reste concentré, la concurrence continue d'évoluer grâce à des investissements dans de nouvelles cultures, des partenariats de plateformes et une spécialisation régionale.

Leaders du Secteur des Semences Génétiquement Modifiées

Bayer AG

BASF SE

Groupe Limagrain Holding SA

Syngenta Group Co., Ltd.

Corteva, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Bayer AG et bp ont formé une alliance stratégique à long terme pour développer conjointement la caméline, commercialisée sous le nom de NewGold, en tant que culture oléagineuse intermédiaire pour la production de diesel renouvelable et de carburant d'aviation durable en Amérique du Nord. Cette alliance positionne Bayer AG à l'intersection des chaînes d'approvisionnement en carburants à faible teneur en carbone et de son portefeuille de semences génétiquement modifiées.

- Mai 2026 : Corteva, Inc. a nommé sa filiale avancée dédiée aux semences et à la génétique Vylor, Inc., avec une séparation ciblée au quatrième trimestre 2026. Vylor se lance avec plus de 4 000 brevets sur le germoplasme et 2 000 brevets en biotechnologie, incluant un pipeline en blé hybride, maïs à résistance multi-maladies, caractéristiques de biocarburants de nouvelle génération et édition génique.

- Mars 2026 : BASF SE s'est engagé à investir 27 millions CAD (19,4 millions USD) pour agrandir son Centre d'Innovation en Sélection du Colza à Saskatoon, en Saskatchewan, jusqu'à fin 2027, en intégrant une automatisation avancée et des systèmes de croissance à contrôle de précision pour accélérer la sélection génomique et raccourcir les cycles de développement des hybrides de colza InVigor.

Périmètre du Rapport sur le Marché Mondial des Semences Génétiquement Modifiées

Les semences génétiquement modifiées sont conçues en laboratoire par insertion de gènes spécifiques dans l'ADN d'une plante. Cette modification confère des caractéristiques souhaitables telles que la résistance aux ravageurs, la tolérance à la sécheresse ou une valeur nutritionnelle accrue.

Le rapport sur le marché des semences génétiquement modifiées est segmenté par type de culture (maïs, soja, coton, colza et canola, luzerne, betterave sucrière, pomme de terre et autres), par caractéristique (tolérance aux herbicides, résistance aux insectes, caractéristiques empilées, résistance aux maladies, tolérance à la sécheresse et caractéristiques qualitatives) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Afrique). Les prévisions du marché sont fournies en valeur (USD) et en volume (tonnes métriques).

| Maïs |

| Soja |

| Coton |

| Colza et Canola |

| Luzerne |

| Betterave Sucrière |

| Pomme de Terre |

| Aubergine |

| Papaye |

| Courge |

| Pomme |

| Canne à Sucre |

| Tolérance aux Herbicides | |

| Résistance aux Insectes | |

| Caractéristiques Empilées | Tolérance aux Herbicides et Résistance aux Insectes |

| Tolérance aux Herbicides, Résistance aux Insectes et Stress Abiotique | |

| Autres Combinaisons Multi-Caractéristiques | |

| Résistance aux Maladies | |

| Tolérance à la Sécheresse et à la Chaleur | |

| Caractéristiques Qualitatives et de Rendement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Espagne |

| Portugal | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Culture | Maïs | |

| Soja | ||

| Coton | ||

| Colza et Canola | ||

| Luzerne | ||

| Betterave Sucrière | ||

| Pomme de Terre | ||

| Aubergine | ||

| Papaye | ||

| Courge | ||

| Pomme | ||

| Canne à Sucre | ||

| Par Caractéristique | Tolérance aux Herbicides | |

| Résistance aux Insectes | ||

| Caractéristiques Empilées | Tolérance aux Herbicides et Résistance aux Insectes | |

| Tolérance aux Herbicides, Résistance aux Insectes et Stress Abiotique | ||

| Autres Combinaisons Multi-Caractéristiques | ||

| Résistance aux Maladies | ||

| Tolérance à la Sécheresse et à la Chaleur | ||

| Caractéristiques Qualitatives et de Rendement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Espagne | |

| Portugal | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des semences génétiquement modifiées en 2026 ?

Le marché des semences génétiquement modifiées s'élève à 26,9 milliards USD en 2026 et devrait atteindre 37,03 milliards USD d'ici 2031 à un CAGR de 6,6 %.

Quelle catégorie de culture génère le plus de revenus ?

Le maïs est le type de culture le plus important avec une part de 39,8 % en 2025, soutenu par une utilisation stable dans les chaînes de valeur liées à l'alimentation animale et aux carburants.

Quelle catégorie de caractéristique se développe le plus rapidement ?

Les caractéristiques empilées sont le segment de caractéristiques à la croissance la plus rapide et devraient se développer à 10,9 % jusqu'en 2031, car les producteurs souhaitent une protection multicouche dans un seul achat de semences.

Pourquoi l'Amérique du Nord reste-t-elle le plus grand bloc régional ?

L'Amérique du Nord est en tête car l'adoption des semences génétiquement modifiées est déjà très élevée aux États-Unis dans le soja, le maïs et le coton, ce qui soutient les achats répétés et les mises à niveau des caractéristiques premium.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique est la région à la croissance la plus rapide à 8,7 % jusqu'en 2031, portée par la dynamique de commercialisation de la Chine, les nouvelles approbations de biosécurité et l'élargissement des licences de production de semences.

Quel est le principal risque pour les portefeuilles de caractéristiques héritées ?

Les mauvaises herbes résistantes aux herbicides restent le principal risque à court terme car elles réduisent la valeur des anciens systèmes de tolérance aux herbicides et obligent les entreprises à lancer des empilements renouvelés plus rapidement.

Dernière mise à jour de la page le: