Taille et Part du Marché du Traitement des Semences aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

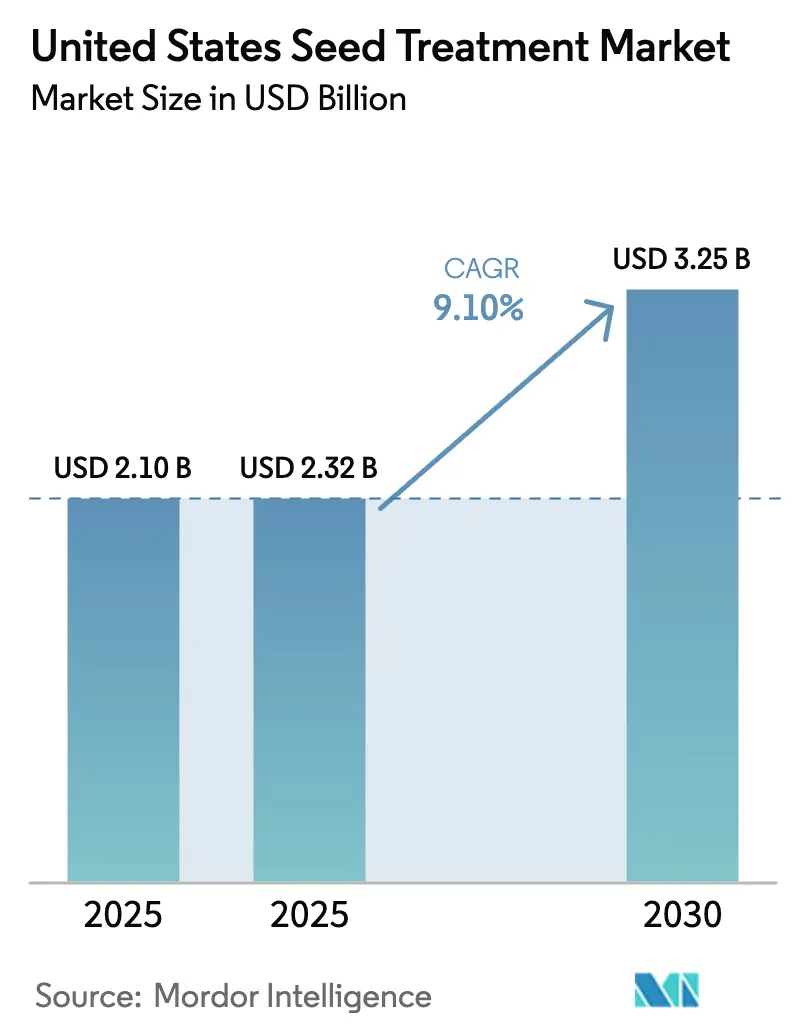

| Taille du marché de l'année de base (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2025) | 2.32 Milliards de dollars |

| Taille du Marché (2030) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement des Semences aux États-Unis par Mordor Intelligence

La taille du marché du traitement des semences aux États-Unis était évaluée à 2,10 milliards USD en 2025 et devrait croître de 2,32 milliards USD en 2026 pour atteindre 3,25 milliards USD d'ici 2031, à un TCAC de 9,10 % durant la période de prévision (2026-2031). Le renforcement de la surveillance par l'Agence de Protection de l'Environnement des pesticides à épandage large, l'expansion de la résistance aux agents pathogènes et la demande croissante d'outils pour l'agriculture régénératrice incitent les agriculteurs à réorienter leurs budgets de protection des cultures vers des solutions appliquées aux semences. Les fongicides ont conservé la première position en termes de revenus, tandis que Pythium et Rhizoctonia sont restés prévalents dans la Ceinture du Maïs. Des mesures réglementaires telles que la Loi 182 du Vermont et les contrôles sur les néonicotinoïdes en Californie poussent les formulateurs vers des insecticides non néonicotinoïdes et des enrobages sans microplastiques, et l'économie au niveau des exploitations accélère les investissements dans les équipements de traitement à la ferme qui permettent aux agriculteurs de contourner les décotes sur les matières premières. Bayer AG, Syngenta AG, Corteva, Inc., BASF SE, UPL Limited détiennent conjointement une part significative des revenus, et les fabricants de traiteurs mobiles ouvrent des voies alternatives vers le marché.

Principaux Enseignements du Rapport

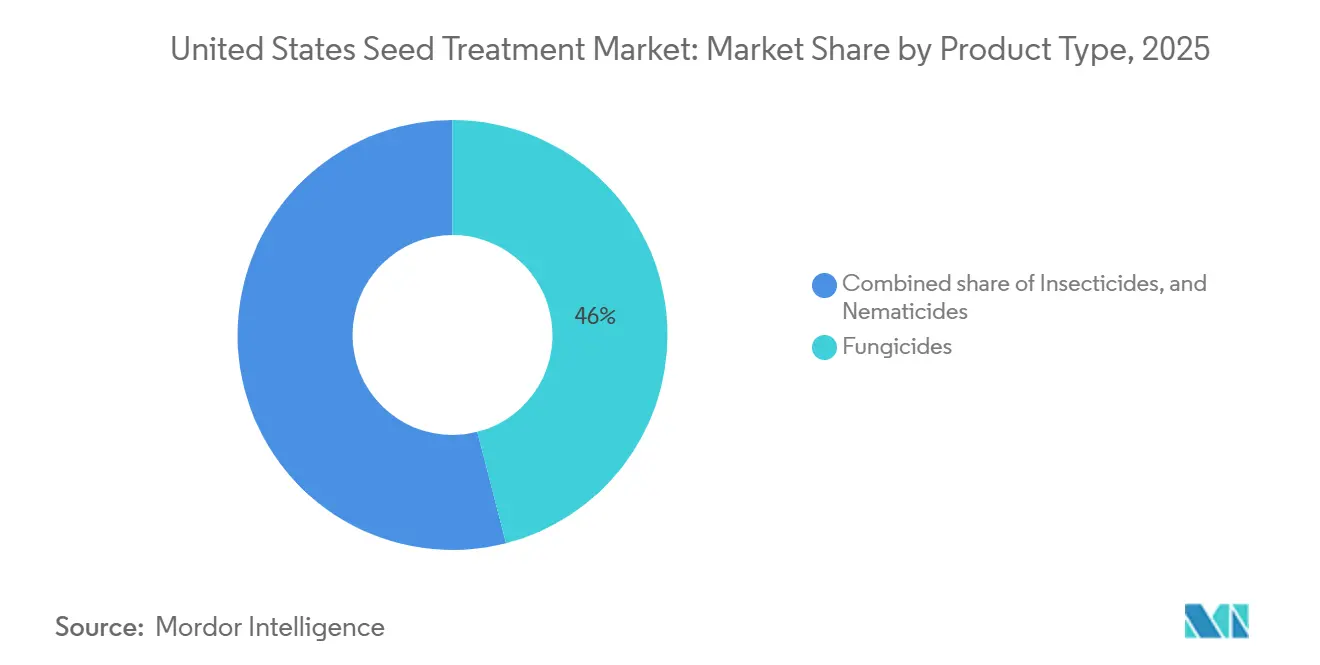

- Par type de produit, les fongicides occupent la première position, représentant 46 % de la taille du marché du traitement des semences aux États-Unis en 2025, tandis que les insecticides constituent le segment à la croissance la plus rapide, avec une projection de croissance à un TCAC de 13,5 % sur la période 2026-2031.

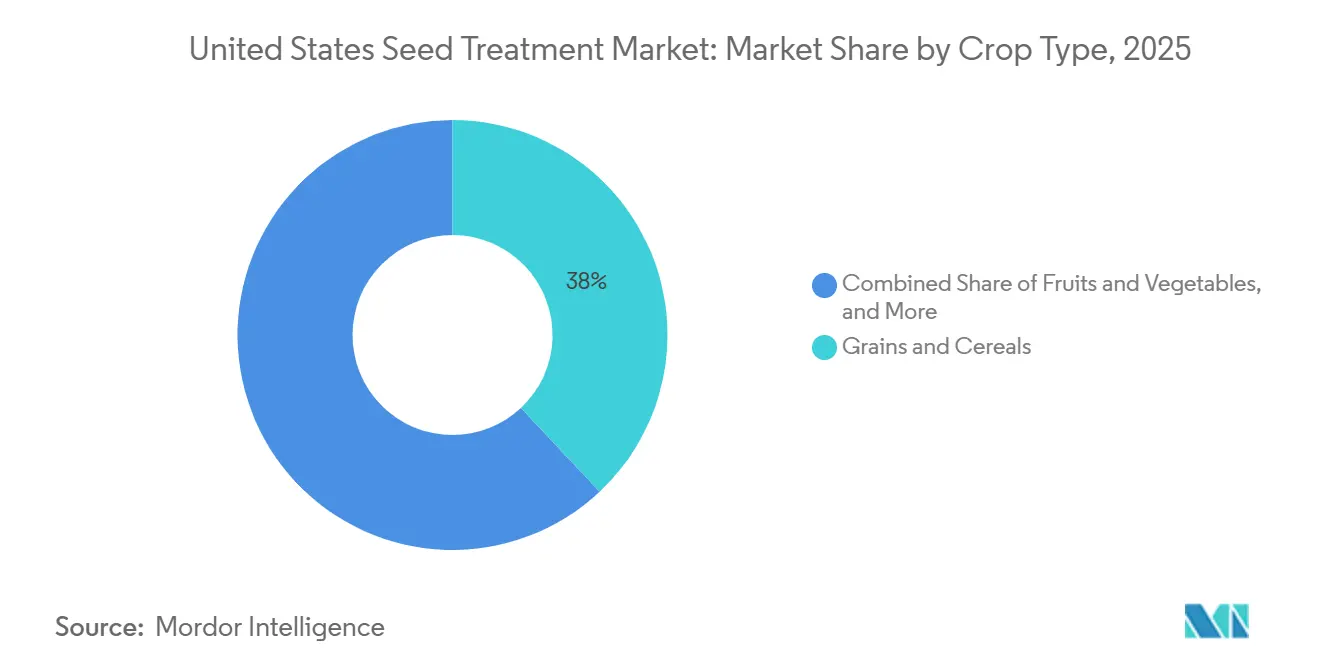

- Par type de culture, les céréales et grains représentaient le segment le plus important, soit 38 % de la taille du marché du traitement des semences aux États-Unis en 2025, tandis que les oléagineux et légumineuses constituent le segment à la croissance la plus rapide, avec une prévision de croissance à un TCAC de 9,4 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Traitement des Semences aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire sur les pesticides conventionnels | +1.8% | Ceinture du Maïs et États du Delta | Moyen terme (2 à 4 ans) |

| Urgence de la gestion de la résistance pour lutter contre les ravageurs et les maladies | +1.5% | Zones de soja sans labour et de maïs en culture continue | Long terme (≥ 4 ans) |

| Passage à l'encapsulation polymère pour réduire les poussières | +1.2% | Adoption précoce de l'encapsulation polymère pour réduire les poussières | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour les cultures de couverture traitées | +0.6% | États du Midwest et des Plaines | Moyen terme (2 à 4 ans) |

| Demande croissante de traitement des semences à la ferme pour améliorer les rendements des cultures | +0.9% | Exploitations de taille moyenne à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption de la plantation par prescription numérique pour l'agriculture de précision | +1.1% | Régions adoptant l'agriculture de précision | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire sur les Pesticides Conventionnels

L'Agence de Protection de l'Environnement a mis à jour les évaluations de l'exposition professionnelle à la clothianidine, à l'imidaclopride et au thiaméthoxame en juillet 2024, alourdissant les contraintes de conformité pour les néonicotinoïdes foliaires et orientant les agriculteurs vers des alternatives appliquées aux semences[1]Source : Agence de Protection de l'Environnement, « Pesticides Néonicotinoïdes », EPA.gov. Les amendements d'étiquettes prévus pour 2025 devraient imposer des zones tampons plus larges et des équipements de protection individuelle plus stricts pour les pulvérisations à épandage large, renforçant la perception que le placement sur semences est la voie réglementaire de moindre résistance. Les consultations prolongées au titre de la Loi sur les Espèces en Voie de Disparition ont déjà allongé les délais d'approbation des herbicides, signalant des obstacles similaires pour les nouveaux insecticides foliaires. Les formulateurs de semences exploitent une fenêtre de ré-enregistrement plus courte en reformulant les matières actives existantes dans des conditionnements spécifiques aux semences, leur offrant ainsi un accès plus rapide au marché. En conséquence, les entreprises investissant dans des plateformes de formulation dédiées aux semences bénéficient à la fois d'un avantage en termes de délai de mise sur le marché et d'une bonne image de gestion responsable auprès des agriculteurs qui préfèrent les produits nécessitant moins de précautions pour les utilisateurs.

Monétisation des Crédits Carbone pour les Semences de Cultures de Couverture Traitées

L'adoption des cultures de couverture est subventionnée par les marchés carbone qui rémunèrent les agriculteurs pour la séquestration du carbone dans le sol, mais les protocoles tiennent rarement compte des intrants de traitement des semences. Le Service de Conservation des Ressources Naturelles a élargi la surveillance dynamique des propriétés du sol, ouvrant la voie à des méthodologies permettant de quantifier l'accélération de la biomasse apportée par les semences traitées. Les études empiriques reliant l'émergence des cultures de couverture traitées à des gains carbone vérifiés font encore défaut, de sorte que le potentiel de revenus reste hypothétique. Les premiers adoptants financent eux-mêmes le traitement des semences pour stabiliser les peuplements dans des fenêtres de semis automnales étroites, pariant sur une crédibilité future. Une fois que des registres tels que Verra publieront des règles carbone intégrant les semences, les formulateurs pourront associer les traitements à l'inscription aux projets, mais d'ici là, ce moteur reste modeste en termes de portée.

Demande Croissante de Traitement des Semences à la Ferme pour Améliorer les Rendements des Cultures

La demande de traitement des semences à la ferme constitue un moteur important du marché du traitement des semences aux États-Unis, les agriculteurs recherchant de plus en plus de flexibilité, de maîtrise des coûts et de personnalisation au niveau de la parcelle. Plutôt que de s'appuyer uniquement sur des semences commerciales pré-traitées, les agriculteurs utilisent des équipements à la ferme pour appliquer des fongicides et des insecticides juste avant la plantation. Cette approche leur permet d'ajuster les doses de traitement en fonction des conditions locales du sol, des pressions parasitaires et des stratégies de rotation des cultures, réduisant ainsi le gaspillage et améliorant l'efficacité. Un agriculteur de maïs du Midwest confronté à une humidité variable du sol peut appliquer des traitements fongicides sur les semences uniquement dans les parcelles susceptibles d'être touchées par la fonte des semis, plutôt que de traiter toutes les semences de manière uniforme. Cette méthode ciblée réduit non seulement les coûts des intrants, mais soutient également les objectifs de durabilité en minimisant la surutilisation des produits chimiques.

Adoption de la Plantation par Prescription Numérique pour l'Agriculture de Précision

La plantation par prescription numérique stimule davantage la croissance du marché en intégrant la prise de décision basée sur les données dans les processus de traitement des semences et de plantation. Les outils d'agriculture de précision, tels que la cartographie GPS, l'analyse des données pédologiques et la technologie à débit variable, permettent aux agriculteurs de créer des « prescriptions » qui déterminent comment les semences et les traitements sont appliqués dans différentes zones de la parcelle. Ces prescriptions optimisent la densité de plantation, la sélection des hybrides et l'intensité du traitement des semences en fonction du potentiel de rendement et des conditions environnementales. Par exemple, un agriculteur utilisant des plateformes numériques comme Climate FieldView peut augmenter les doses de traitement insecticide des semences dans les zones ayant un historique d'infestations de ravageurs, tout en les réduisant dans les zones à faible risque. Cette approche de précision améliore non seulement le potentiel de rendement, mais aussi le retour sur investissement, rendant les solutions avancées de traitement des semences plus attrayantes et contribuant à la croissance globale du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impact de la consolidation des grandes exploitations sur le marché agricole | -0.8% | Grandes Plaines et Delta | Court terme (≤ 2 ans) |

| Retard dans les approbations de l'Agence de Protection de l'Environnement (EPA) pour les nouvelles matières actives | -0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Restrictions émergentes au niveau des États sur les néonicotinoïdes et leur impact | -0.9% | Corridor du Nord-Est | Moyen terme (2 à 4 ans) |

| Combler l'écart de perception par rapport aux systèmes d'agriculture entièrement biologique | -0.4% | Hectares en transition biologique et zones de cultures spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions Émergentes au Niveau des États sur les Néonicotinoïdes et leur Impact

La Loi 182 du Vermont interdit les semences de soja et de céréales traitées aux néonicotinoïdes à partir de janvier 2029, et des propositions similaires sont en attente d'examen dans les législatures de New York et du Connecticut[2]Source : Assemblée Générale du Vermont, « Loi 182 », Vermont.gov. Les fournisseurs répondent avec des matières actives telles que PLINAZOLIN de Syngenta, commercialisé pour la première fois dans les céréales canadiennes, et les formules LumiGEN de Corteva qui reposent sur des insecticides non néonicotinoïdes. La fragmentation du portefeuille complique la logistique, mais crée une opportunité pour les formulateurs agiles qui obtiennent des enregistrements précoces de chimies alternatives. Les implications pour le marché des restrictions sur les néonicotinoïdes au niveau des États suggèrent un marché du traitement des semences aux États-Unis fragmenté en zones réglementaires. Cela obligera les formulateurs à gérer plusieurs portefeuilles de produits, compliquant la logistique de la chaîne d'approvisionnement. Cela présente également des opportunités pour les entreprises qui investissent tôt dans des alternatives non néonicotinoïdes et obtiennent des approbations réglementaires avant leurs concurrents.

Combler l'Écart de Perception par Rapport aux Systèmes d'Agriculture Entièrement Biologique

Le Programme National Biologique n'autorise les semences traitées que lorsque les semences biologiques ne sont pas disponibles, et le Conseil National des Normes Biologiques débat de l'introduction d'exigences plus strictes en matière de tests de résidus. Les agriculteurs biologiques craignent que même les traitements biologiques puissent compromettre leur certification. Les fournisseurs qui tentent de pénétrer ce segment ont besoin de lignes de production entièrement certifiées et doivent documenter une valeur ajoutée au-delà de la conformité. Ils doivent répondre aux préoccupations des agriculteurs concernant la viabilité à long terme des intrants certifiés biologiques. Tant que les gains de rendement ne seront pas reproduits, le scepticisme biologique limitera la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Élan des Insecticides se Renforce face à la Dominance des Fongicides

Les fongicides occupent la première position, représentant 46 % de la part du marché du traitement des semences aux États-Unis en 2025, aidant les agriculteurs à lutter contre Fusarium, Pythium et Rhizoctonia. Cette dominance est attribuée à leur rôle essentiel dans la protection des semences et des plantules contre les maladies d'origine tellurique et de début de saison telles que la fonte des semis, la pourriture des racines et la décomposition des semences. Leur utilisation généralisée garantit une bonne installation des cultures et une germination uniforme, en particulier pour des cultures comme le maïs, le soja et le blé. Les producteurs de soja utilisent fréquemment des traitements fongicides sur les semences pour se protéger contre des agents pathogènes tels que Pythium et Rhizoctonia, qui peuvent réduire significativement les densités de peuplement s'ils ne sont pas maîtrisés. Cette protection cohérente et préventive a fait des fongicides un intrant essentiel pour les agriculteurs dans diverses régions de production.

Les insecticides constituent le segment à la croissance la plus rapide, avec une projection de croissance à un TCAC de 13,5 % sur la période 2026-2031, dont la croissance est portée par l'augmentation des pressions parasitaires, les préoccupations concernant la résistance et la nécessité d'une protection des cultures en début de saison. Des ravageurs tels que les taupins, les mouches des semis et les pucerons continuent de menacer les rendements, incitant les agriculteurs à adopter des traitements insecticides sur les semences comme mesure préventive. L'adoption de pratiques de gestion intégrée des ravageurs et d'agriculture de précision favorise l'utilisation ciblée des insecticides en fonction des risques spécifiques à chaque parcelle. Les producteurs de maïs dans les zones sujettes aux infestations de ravageurs en début de saison peuvent choisir des semences traitées aux insecticides pour prévenir les pertes de peuplement et éviter les coûts de replantation, alimentant ainsi l'expansion rapide de ce segment.

Par Type de Culture : Les Oléagineux s'Accélèrent tandis que les Céréales Maintiennent leur Volume

Les céréales et grains représentaient le segment le plus important, soit 38 % de la taille du marché du traitement des semences aux États-Unis en 2025, principalement en raison de leur vaste superficie de culture et de la nécessité critique de protéger les cultures de base à grand volume telles que le maïs, le blé et le riz. Les traitements de semences sont largement utilisés dans ce segment pour atténuer les maladies et ravageurs en début de saison, garantissant une germination uniforme et une installation robuste des cultures, deux éléments essentiels pour maximiser les rendements. Les producteurs de maïs, en particulier, utilisent souvent des traitements fongicides et insecticides sur les semences pour lutter contre les agents pathogènes d'origine tellurique et les ravageurs tels que les taupins, réduisant ainsi le risque de replantation et améliorant la productivité globale. La demande constante et à grande échelle pour ces cultures continue de consolider la dominance de ce segment.

Les oléagineux et légumineuses constituent le segment à la croissance la plus rapide, avec une prévision de croissance à un TCAC de 9,4 % sur la période 2026-2031, portée par la demande croissante de protéines végétales et d'huiles alimentaires, ainsi que par les rotations de cultures durables. Les agriculteurs intègrent de plus en plus le soja, le canola et les lentilles dans leurs rotations, augmentant ainsi la demande de traitements de semences spécialisés pour ces cultures. De plus, les traitements chimiques des semences et les inoculants gagnent en popularité dans ce segment pour améliorer la fixation de l'azote et la santé des sols. Selon le Département de l'Agriculture des États-Unis, les superficies en maïs devraient diminuer de 92,0 millions d'acres en 2025 à 88,5 millions d'acres d'ici 2034, tandis que les superficies en soja devraient augmenter de 85,0 millions d'acres à 86,5 millions d'acres[3]Source : Département de l'Agriculture des États-Unis, « Projections Agricoles de l'USDA jusqu'en 2034 », USDA.gov. Ce changement suggère que les oléagineux et légumineuses représenteront probablement une part croissante du volume total de semences traitées, à mesure que les agriculteurs s'éloignent de la culture continue du maïs pour relever les défis de la gestion des ravageurs et des maladies.

Analyse Géographique

Les États du Midwest constituent le cœur de la demande de semences traitées, car ils cultivent plus de 100 millions d'acres combinés de maïs et de soja. La prévalence de Fusarium et du nématode à kyste du soja rend indispensables les associations de fongicides et de nématicides à modes d'action multiples. Des essais internes de Syngenta en Iowa, en Illinois et en Indiana ont confirmé que Victrato a augmenté les rendements du soja de 3 boisseaux là où les populations de nématodes étaient modérées à élevées.

Les agriculteurs du Delta, notamment en Arkansas et au Mississippi, luttent contre le nématode réniforme et le syndrome de mort subite. En 2024, des produits comme Victrato ont surpassé les traitements traditionnels de 7,9 boisseaux dans des parcelles atteintes de pourriture rouge de la couronne en Illinois et au Kentucky, démontrant que les complexes de maladies migrent vers le nord. Les Grandes Plaines connaissent une diversification des superficies à mesure que les rotations blé-sorgho intègrent des légumineuses et du soja, encourageant l'expérimentation avec des traitements définis.

Le corridor du Nord-Est connaît une divergence réglementaire à la suite de la Loi 182 du Vermont. Les formulateurs ciblant cette sous-région doivent élaborer des portefeuilles d'insecticides non néonicotinoïdes et adapter leurs chaînes d'approvisionnement. Le secteur des cultures spécialisées en Californie continue d'absorber la technologie de traitement des semences pour les légumes et les fruits, bien que sous des lois strictes sur les pesticides de l'État qui, pour l'instant, exemptent les enrobages de semences. La consolidation croissante des détaillants dans toutes les régions a un impact sur les stratégies de distribution et favorise l'adoption de packages intégrés semences-traits. De plus, les plateformes d'agronomie numérique influencent les tendances d'adoption en offrant des informations localisées sur la pression des maladies et en validant le retour sur investissement des traitements avancés de semences.

Paysage Concurrentiel

La concentration du marché reste élevée, les cinq premières entreprises, dont Bayer AG, Syngenta AG, Corteva, Inc., BASF SE et UPL Limited, détenant une part significative des revenus mondiaux. L'intensité concurrentielle augmente à mesure que les spécialistes des pesticides et les fournisseurs d'équipements à la ferme défient les acteurs établis en proposant des formulations personnalisées et des modèles de vente directe aux agriculteurs qui contournent les majorations traditionnelles des entreprises semencières. Des opportunités émergent dans des domaines tels que les enrobages polymères sans microplastiques, les insecticides non néonicotinoïdes et les prescriptions de traitement des semences à débit variable liées aux plateformes de plantation numérique.

Sur le plan stratégique, les acteurs établis doivent défendre leur part de marché en acquérant des entreprises de pesticides, en développant des formulations sans microplastiques et en améliorant les plateformes de distribution numérique. Pendant ce temps, les perturbateurs peuvent capturer des segments de niche en proposant des produits et services spécialisés qui répondent à des besoins non satisfaits, aux hectares en transition, aux parcelles inscrites aux crédits carbone et aux régions adoptant l'agriculture de précision. La technologie est exploitée pour gagner des parts de marché grâce à la planification de prescriptions numériques, qui intègre des cartes pédologiques et des données de rendement pour créer des prescriptions de traitement des semences à débit variable. Cela inclut des équipements de traitement à la ferme avec des commandes électroniques et une surveillance à distance, ainsi que des innovations en matière de formulations.

L'expertise réglementaire est un facteur de différenciation clé pour les leaders du marché. Les installations de production microbienne doivent satisfaire aux normes de double conformité de l'Agence de Protection de l'Environnement (EPA) et de la Food and Drug Administration (FDA), un défi que de nombreuses start-ups relèvent en s'associant à des acteurs établis. Sur les marchés émergents, les entreprises nationales bénéficient d'approbations locales plus rapides et d'avantages en termes de coûts, ce qui incite les entreprises mondiales à localiser leur production ou à acquérir des concurrents régionaux. L'intégration verticale dans la fabrication de polymères contribue à atténuer les risques d'approvisionnement et à capturer des marges supplémentaires à mesure que les enrobages avancés gagnent une adoption plus large sur le marché du traitement des semences.

Leaders du Secteur du Traitement des Semences aux États-Unis

Bayer AG

Syngenta AG

BASF SE

UPL Limited

Corteva, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Syngenta AG a présenté sa dernière innovation Seedcare, le traitement de semences Victrato, qui a été enregistré par l'Agence de Protection de l'Environnement des États-Unis pour une utilisation sur le soja et le coton. Ce traitement offre une protection robuste contre les nématodes phytoparasites et les maladies en une seule molécule.

- Septembre 2024 : Corteva, Inc. a lancé le traitement fongicide de semences Lumiante aux États-Unis. Ce produit cible Phytophthora et Pythium, deux maladies du soja en début de saison qui réduisent le potentiel de rendement, offrant aux producteurs de soja un outil supplémentaire pour lutter contre ces maladies fongiques.

Périmètre du Rapport sur le Marché du Traitement des Semences aux États-Unis

Le traitement des semences est le processus consistant à traiter les semences par des méthodes chimiques avant la plantation. Il s'agit d'une approche respectueuse de l'environnement qui utilise une petite quantité d'insecticides et de fongicides. Les agrochimiques conventionnels ont été largement utilisés dans le traitement des semences depuis de nombreuses années pour protéger les semences contre divers stress dans le lit de semences. Le Rapport sur le Marché du Traitement des Semences aux États-Unis est segmenté par Type de Produit (Fongicide, Insecticide et Nématicide), par Type de Culture (Cultures Commerciales, Fruits et Légumes, Céréales et Grains, Légumineuses et Oléagineux, et Gazon et Plantes Ornementales). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Insecticides |

| Fongicides |

| Nématicides |

| Produits Combinés |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Cultures Commerciales |

| Gazon et Plantes Ornementales |

| Par Type de Produit | Insecticides |

| Fongicides | |

| Nématicides | |

| Produits Combinés | |

| Par Type de Culture | Céréales et Grains |

| Oléagineux et Légumineuses | |

| Fruits et Légumes | |

| Cultures Commerciales | |

| Gazon et Plantes Ornementales |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du traitement des semences aux États-Unis en 2031 ?

Le marché du traitement des semences aux États-Unis devrait atteindre 3,25 milliards USD d'ici 2031.

Quel type de produit mène actuellement les ventes ?

Les fongicides détenaient la plus grande part à 46 % en 2025.

Comment la Loi 182 du Vermont affectera-t-elle les formulations d'insecticides ?

L'interdiction en 2029 des semences de soja et de céréales traitées aux néonicotinoïdes pousse les fournisseurs à développer des alternatives insecticides non néonicotinoïdes.

Quel avantage offre le traitement des semences à la ferme ?

Il permet aux agriculteurs d'éviter les décotes sur les matières premières pour les semences pré-traitées, réduisant les coûts par acre et permettant des prescriptions à débit variable.

Dernière mise à jour de la page le: